Taille et part du marché des logiciels de numérotation prédictive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

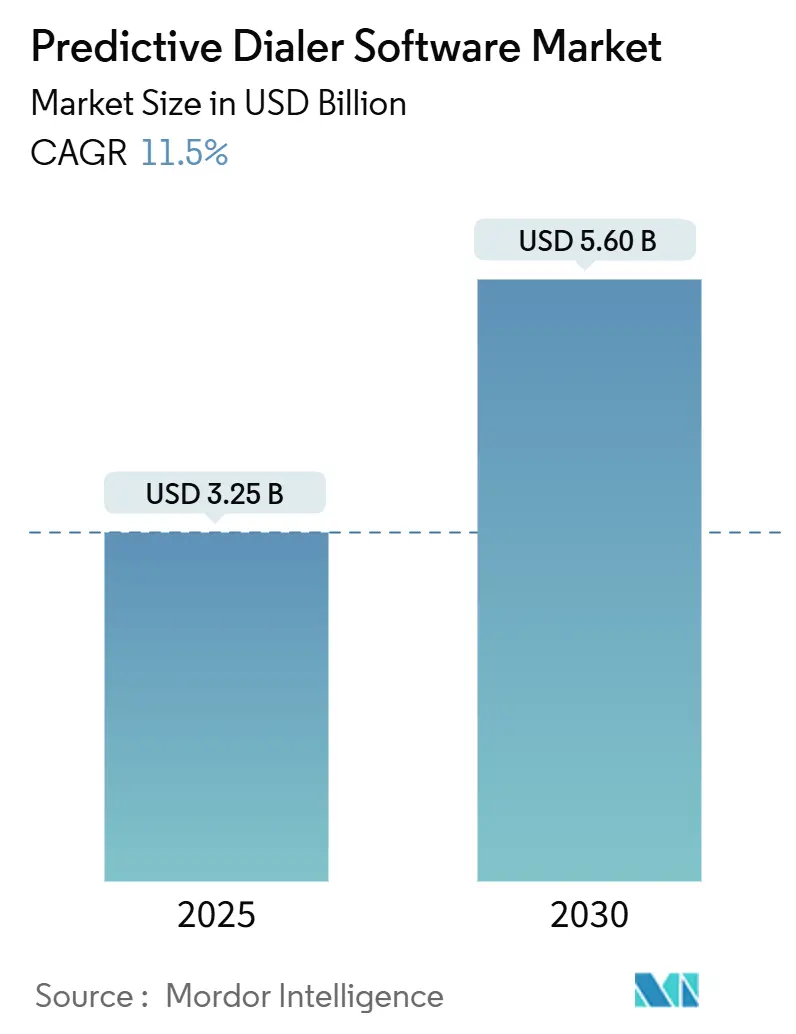

| Taille du Marché (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2030) | 5.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de numérotation prédictive par Mordor Intelligence

La taille du marché des logiciels de numérotation prédictive s'établit à 3,25 milliards USD en 2025 et devrait atteindre 5,6 milliards USD d'ici 2030, reflétant un CAGR de 11,5 % sur la période de prévision. Des investissements accrus dans les plateformes de centres de contact natives du cloud, l'intégration croissante de l'intelligence artificielle et les exigences croissantes en matière de conformité réglementaire soutiennent collectivement cette trajectoire robuste. Les fournisseurs qui intègrent des analyses en temps réel dans les flux de travail de numérotation se différencient en améliorant les taux de contact, tandis que les entreprises adoptant des programmes proactifs de sensibilisation des clients traduisent l'efficacité des appels en gains de revenus mesurables. L'Amérique du Nord conserve son leadership en termes d'échelle grâce à des règles strictes en matière de consentement qui accélèrent les mises à niveau technologiques, tandis que l'Asie-Pacifique fournit un volume incrémental disproportionné à mesure que les entreprises des secteurs bancaire, des télécommunications et de la santé modernisent leur infrastructure d'engagement client.

Principaux enseignements du rapport

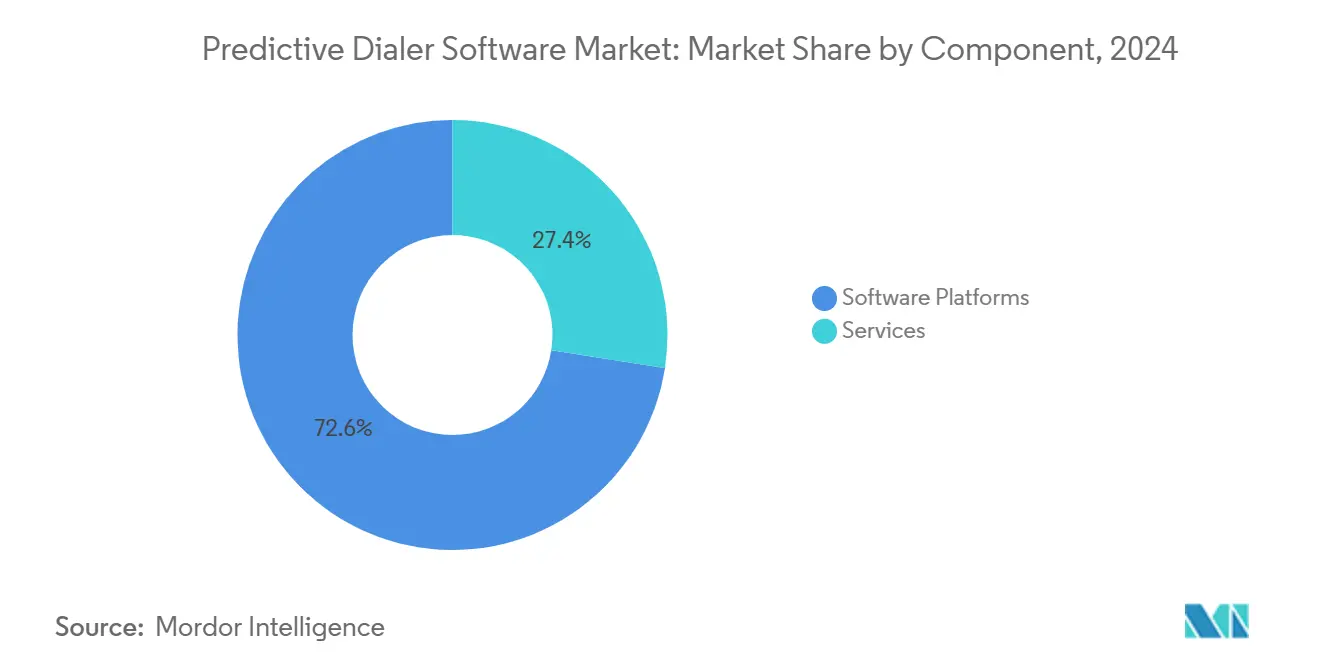

- Par composant, les plateformes logicielles ont capturé 72,55 % de la part du marché des logiciels de numérotation prédictive en 2024, tandis que les services progressent au CAGR le plus rapide de 13,57 % jusqu'en 2030.

- Par mode de déploiement, les déploiements cloud représentaient 85,52 % de la taille du marché des logiciels de numérotation prédictive en 2024 et sont en voie de se développer à un CAGR de 14,44 % jusqu'en 2030.

- Par type de numéroteur, le segment des numéroteurs prédictifs était en tête avec une part de 57,44 % du marché des logiciels de numérotation prédictive en 2024 ; les variantes améliorées par l'IA devraient afficher le CAGR le plus élevé de 12,52 % de 2024 à 2030.

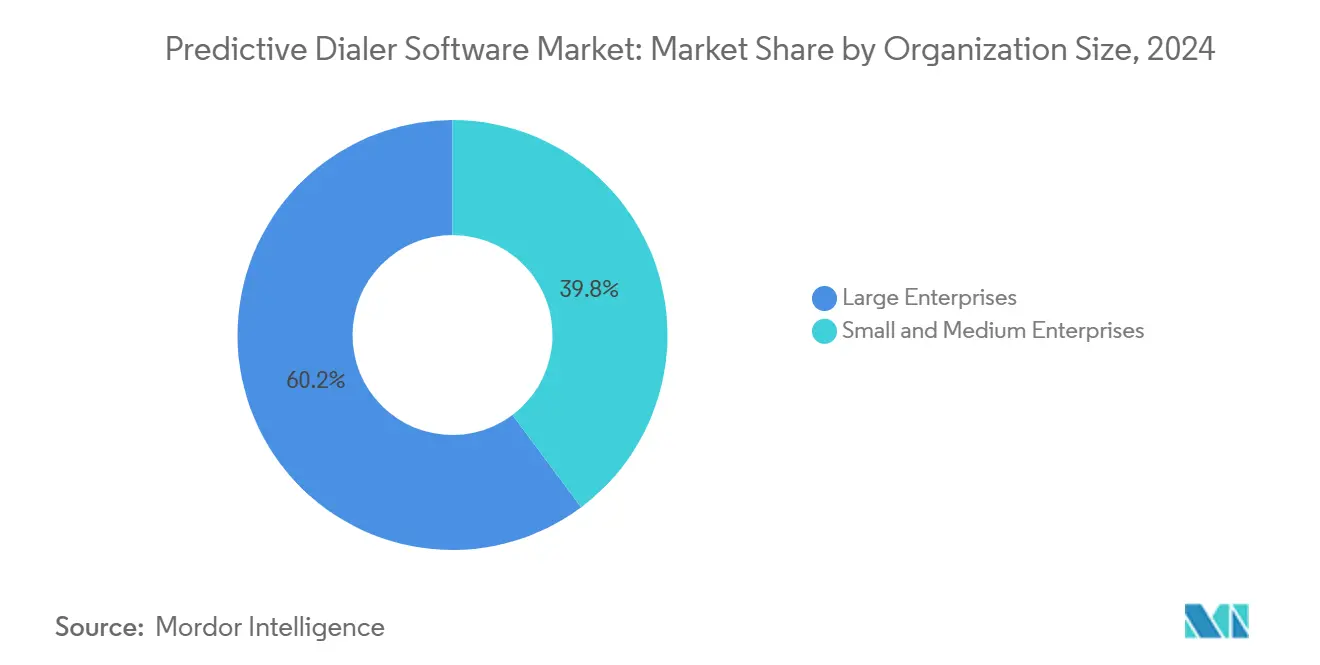

- Par taille d'organisation, les grandes entreprises détenaient une part de revenus de 60,22 % du marché des logiciels de numérotation prédictive en 2024, tandis que les petites et moyennes entreprises ont enregistré la croissance la plus rapide avec un CAGR de 14,89 % de 2024 à 2030.

- Par secteur d'utilisation finale, les télécommunications représentaient une part de 26,11 % de la taille du marché des logiciels de numérotation prédictive en 2024, les opérations de recouvrement de créances devant croître à un CAGR de 12,24 % jusqu'en 2030.

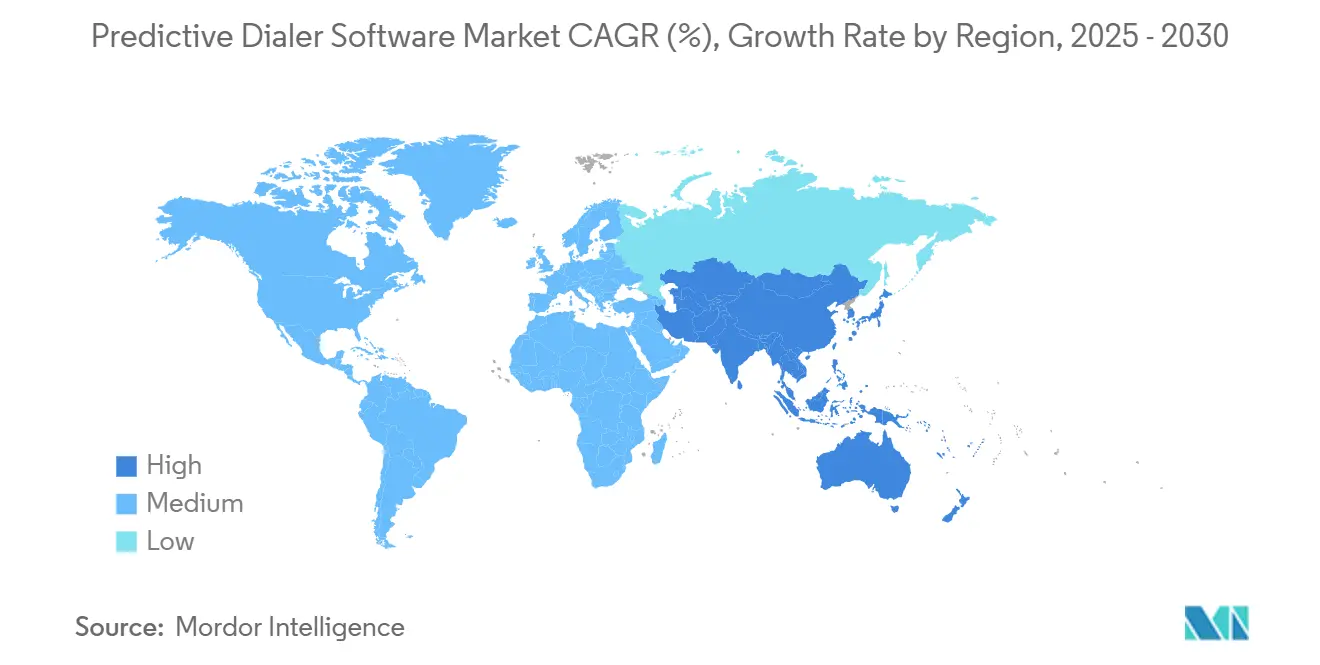

- Par géographie, l'Amérique du Nord a maintenu une part de marché de 41,55 % du marché des logiciels de numérotation prédictive en 2024, et l'Asie-Pacifique est apparue comme la région à la croissance la plus rapide, avec un CAGR de 13,82 % jusqu'en 2030.

Tendances et perspectives du marché mondial des logiciels de numérotation prédictive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption accélérée des centres de contact basés sur le cloud | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Demande croissante de sensibilisation proactive des clients | +1.6% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de la numérotation prédictive avec la gestion de la relation client et l'analyse par IA | +1.0% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des modèles de travail à distance et hybrides | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Optimisation du contact avec la bonne partie grâce à l'IA | +1.5% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Authentification STIR/SHAKEN au niveau des opérateurs améliorant les taux de réponse | +0.9% | Principalement en Amérique du Nord, en expansion vers d'autres régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des centres de contact basés sur le cloud

Les entreprises qui passent du matériel PBX sur site aux modèles de centre de contact en tant que service cloud bénéficient d'une évolutivité à la demande, de cadres API unifiés et d'une tarification par abonnement qui éliminent les obstacles substantiels aux dépenses d'investissement. Les environnements cloud centralisés simplifient la gestion du consentement multi-locataires, une capacité essentielle dans le cadre de règles de télémarketing renforcées, et raccourcissent les cycles de déploiement des solutions de plusieurs mois à quelques jours. Les fournisseurs disposant de certifications SOC 2 Type II, PCI DSS Niveau 1 et d'assurances de résidence des données spécifiques à chaque région remportent de plus en plus d'appels d'offres concurrentiels dans les secteurs réglementés. Cette migration démocratise les algorithmes de numérotation sophistiqués, permettant aux entreprises de taille intermédiaire d'exploiter des capacités autrefois réservées aux opérateurs du Fortune 500. Les feuilles de route des fournisseurs montrent des cadences de publication accélérées pour les fonctions d'intelligence conversationnelle, de gestion prédictive des listes et d'orchestration automatisée des flux de travail, qui ne sont réalisables que sur des infrastructures cloud élastiques.

Demande croissante de sensibilisation proactive des clients

Les organisations intègrent désormais des campagnes sortantes dans les parcours de fidélisation, de recouvrement, de gestion des rendez-vous et d'alerte à la fraude, au lieu de limiter les appels à la vente pure.[1]Five9 Healthcare Solutions Team, "AI Creates Exceptional Experiences in Healthcare," five9.com Les systèmes de santé signalent des réductions à deux chiffres des rendez-vous manqués lorsque les numéroteurs prédictifs déclenchent des rappels automatisés, et les institutions financières citent des baisses mesurables des impayés tardifs après que des cadences de rappel de paiement au bon moment remplacent les appels groupés génériques. Cette migration de valeur recadre la numérotation comme une discipline de protection des revenus plutôt que comme un centre de coûts, permettant des allocations budgétaires plus importantes et un parrainage au niveau de la direction des projets de modernisation des appels sortants. Par conséquent, les fournisseurs élargissent les plans d'intégration natifs aux plateformes de dossiers médicaux électroniques, de facturation et de gestion des prêts, réduisant ainsi le coût total de possession pour les déploiements interfonctionnels. Les indicateurs clés de performance basés sur les résultats, notamment l'amélioration du taux de conversion, les périodes d'attente évitées et les améliorations du score net de promoteur, dominent les tableaux de bord des achats et renforcent la dynamique de dépenses continue.

Intégration avec la gestion de la relation client et l'analyse par IA

Le couplage étroit entre les moteurs de numérotation prédictive et les systèmes de gestion de la relation client unifie les données de contact historiques, les événements du cycle de vie client et les signaux d'intention tiers pour soutenir la priorisation intelligente des listes d'appels. Les modèles d'apprentissage automatique analysent la probabilité de réponse, la propension à l'achat et le comportement d'abandon pour ajuster les algorithmes de cadence en temps réel, offrant des gains de productivité des agents 3 fois supérieurs à ceux des numéroteurs statistiques hérités. Les aides à l'écran des agents s'appuient sur l'analyse des sentiments et les suggestions de la base de connaissances pour réduire le temps de traitement moyen tout en améliorant la résolution au premier appel. Les fournisseurs qui investissent dans des cadres d'IA propriétaires érigent des fossés concurrentiels car le volume de données d'entraînement est directement corrélé à la précision des algorithmes. Les entreprises évaluent de plus en plus les choix de plateformes en fonction de l'étendue des connecteurs préconstruits pour la gestion de la relation client et l'automatisation du marketing, renforçant ainsi l'enfermement dans l'écosystème autour des principaux fournisseurs qui commandent des multiples de revenus récurrents premium.

Essor des modèles de travail à distance et hybrides

L'adoption du télétravail, consolidée en 2024, impose de nouvelles exigences architecturales, de sécurité et de conformité aux programmes sortants. Les responsables des centres de contact doivent fournir aux agents distribués une connectivité vocale à faible latence, tandis que les superviseurs ont besoin d'une surveillance granulaire indépendamment de l'emplacement des agents. Les numéroteurs natifs du cloud intègrent des optimiseurs de voix sur protocole Internet qui s'adaptent à la variabilité du haut débit, ainsi qu'une surveillance d'écran en temps réel pour maintenir les normes d'assurance qualité précédemment atteintes sur site. Tout aussi important, les enregistrements d'appels chiffrés, l'authentification multifacteur et le masquage sécurisé des numéros préservent la confidentialité des données dans les bureaux à domicile. Le vivier de talents élargi disponible pour les employeurs permettant le travail à distance stimule la croissance du nombre de postes même sur les marchés matures, soulignant pourquoi les plateformes de numérotation indépendantes de la localisation représentent un catalyseur de croissance structurel pour le marché des logiciels de numérotation prédictive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations mondiales strictes sur le télémarketing (par ex., TCPA, RGPD) | -1.2% | Mondial, avec une intensité variable selon les régions | Long terme (≥ 4 ans) |

| Adoption croissante par les consommateurs d'applications de blocage et d'étiquetage des appels | -0.7% | Mondial, plus fort sur les marchés développés | Moyen terme (2 à 4 ans) |

| Charge de coût de l'authentification et de la vérification des appels des opérateurs | -0.6% | Principalement en Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Rareté des données pour l'entraînement des modèles d'IA dans les petites entreprises | -0.4% | Mondial, affectant particulièrement le segment des PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur le télémarketing

L'application élargie de la loi américaine sur la protection des consommateurs de téléphonie, du Règlement général sur la protection des données de l'Union européenne et des mandats d'opt-in spécifiques à chaque région oblige les organisations sortantes à prouver le consentement explicite, à suivre la fréquence de numérotation et à respecter les demandes de ne pas appeler.[2]Federal Communications Commission, "FCC Adopts New Rules to Combat Illegal Robocalls and Texts," fcc.gov Ces dispositions augmentent la complexité de mise en œuvre, allongent les cycles de configuration des campagnes et imposent des pénalités de non-conformité pouvant dépasser les budgets technologiques annuels. Les référentiels de consentement unifiés, la tenue automatisée des registres et les algorithmes de suppression dynamique deviennent des ensembles de fonctionnalités obligatoires, augmentant les coûts de possession totaux pour les acheteurs de niveau débutant. Lorsque les régulateurs introduisent des clauses de localisation régionale des données, les fournisseurs doivent négocier des contrats d'hébergement supplémentaires ou former des alliances de cloud souverain, ralentissant l'expansion transfrontalière.

Adoption croissante par les consommateurs d'applications de blocage et d'étiquetage des appels

Les systèmes d'exploitation des smartphones et les analyses au niveau des opérateurs étiquettent désormais ou réduisent automatiquement au silence les appels suspectés d'être des spams, réduisant les taux de réponse même pour les entreprises entièrement conformes. Les entreprises légitimes doivent donc enregistrer leurs numéros auprès de cadres d'authentification tels que STIR/SHAKEN pour éviter une mauvaise classification, investir dans des certificats d'identification de l'appelant de marque et faire tourner les numéros sortants pour préserver la réputation de numérotation. Les centres de contact sans ingénieurs en téléphonie dédiés peinent à suivre l'évolution des algorithmes de notation des opérateurs, ce qui nuit aux indicateurs de conversion des campagnes de sensibilisation. Il en résulte une spirale de coûts à la hausse, les organisations achetant des stocks supplémentaires, mettant en œuvre des tableaux de bord analytiques pour suivre la santé de l'authentification des appels et recyclant les agents pour gérer les flux de travail de vérification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services approfondissent la création de valeur après déploiement

Les plateformes logicielles détenaient 72,55 % de la part du marché des logiciels de numérotation prédictive en 2024, les moteurs de numérotation de base, les consoles utilisateur et les algorithmes de cadence restant des priorités d'achat fondamentales. L'adoption rapide du cloud élève cependant la demande de services, poussant ce flux de revenus vers un CAGR de 13,57 % et élargissant la taille globale du marché des logiciels de numérotation prédictive. Les entreprises poursuivant des déploiements multi-régions achètent des services de conseil en mise en œuvre pour configurer les règles de gestion du consentement, intégrer les déclencheurs de gestion de la relation client et calibrer les modèles d'IA par rapport à des indicateurs de résultats sur mesure. Les équipes de services gérés supervisent ensuite l'orchestration des campagnes, fournissent des tableaux de bord de performance hebdomadaires et optimisent la segmentation des listes d'appels en fonction des retours en temps réel sur le parcours client. Les audits réglementaires stimulent davantage la croissance des engagements consultatifs axés sur la conformité, les clients demandant une validation experte des formulations d'opt-in, de la résidence de stockage des données et des paramètres de conservation des enregistrements d'appels. Les fournisseurs qui répondent avec des portefeuilles de services à plusieurs niveaux couvrant des ateliers de conception, des modèles gérés d'exploitation et des contrats de fidélisation basés sur les résultats consolident des durées de contrat plus longues et augmentent le revenu moyen par utilisateur.

L'accélération de l'adoption de l'intelligence artificielle intensifie le besoin d'un soutien continu en science des données. Les services de réentraînement des modèles alignent les paramètres de cadence prédictive sur les changements saisonniers du comportement des clients, tels que les pics d'achats des fêtes ou les pics de recouvrement de la saison fiscale. Simultanément, les entreprises confient aux experts des fournisseurs la surveillance des fluctuations du taux de réponse causées par la notation de la réputation des opérateurs, la mise à jour des jetons d'authentification des appels et la liaison avec les partenaires de télécommunications pour résoudre rapidement les incidents de signalement. Ces dépendances post-déploiement expliquent pourquoi le segment des services, bien qu'actuellement plus petit, absorbe une part disproportionnée des dépenses incrémentielles à mesure que le marché des logiciels de numérotation prédictive arrive à maturité.

Par mode de déploiement : la domination du cloud devient irréversible

Les solutions cloud contrôlaient 85,52 % du marché des logiciels de numérotation prédictive en 2024, et leur CAGR à deux chiffres de 14,44 % souligne un glissement irréversible vers la livraison basée sur la consommation. La tarification par abonnement aligne les dépenses d'exploitation sur l'utilisation des postes, tandis que les mises à jour automatiques des fonctionnalités permettent une adoption rapide de l'analyse par IA, de l'orchestration omnicanale et des robots de flux de travail sans mises à niveau de version perturbatrices. Les turbulences qui en résultent dans la demande sur site compriment les cycles de renouvellement du matériel, érodent les revenus de maintenance des fournisseurs hérités et incitent à une consolidation accélérée des fournisseurs dans le secteur des logiciels de numérotation prédictive.

Les configurations hybrides persistent là où les mandats de souveraineté des données contraignent les migrations complètes vers le cloud ou là où les enregistrements vocaux sensibles à la latence nécessitent un stockage local. Même dans ces contextes, les plans de contrôle cloud supervisent les passerelles médias sur site, prouvant l'ascendance de la gestion centralisée quelle que soit la topologie de périphérie. Les leaders des plateformes investissent dans des microservices distribués régionalement pour maintenir une latence audio inférieure à 200 millisecondes, éliminant ainsi les objections résiduelles concernant la qualité des appels. En parallèle, les écosystèmes cloud rationalisent les intégrations d'interfaces de programmation d'applications avec les fournisseurs de gestion des effectifs, d'analyse des sentiments et de traitement des paiements, permettant des installations en un clic sur la place de marché qui amplifient la taille du marché des logiciels de numérotation prédictive. Collectivement, ces facteurs augmentent les coûts de changement pour revenir aux environnements hérités, verrouillant la trajectoire de part du cloud sur l'horizon de prévision.

Par type de numéroteur : les numéroteurs prédictifs améliorés par l'IA redéfinissent les frontières de la catégorie

Les numéroteurs prédictifs traditionnels représentaient 57,44 % des revenus en 2024, mais l'infusion de l'intelligence artificielle brouille les distinctions historiques entre les modes de numérotation prédictive, progressive et de prévisualisation. Les moteurs améliorés par l'IA font évoluer dynamiquement les stratégies de cadence en fonction des tendances instantanées du taux de réponse, de la disponibilité des agents et du sentiment des clients tiré de l'analyse vocale, augmentant ainsi la pénétration des listes sans violer les plafonds réglementaires de tentatives d'appel. Cette convergence fonctionnelle élève les variantes améliorées par l'IA au CAGR de tête des prévisions de 12,52 %, élargissant la taille du marché des logiciels de numérotation prédictive à mesure que les entreprises justifient des licences premium pour des capacités d'engagement adaptatives.

Les approches progressives et de prévisualisation restent pertinentes dans les ventes consultatives à haute valeur ajoutée et la sensibilisation médicale où les responsables des centres de contact privilégient la personnalisation par rapport au débit d'appels maximum. Les fournisseurs regroupent donc des bascules de configuration qui permettent la sélection du mode de numérotation au niveau de la campagne, permettant aux agents de pivoter entre les objectifs de volume et de qualité au cours d'un même quart de travail. La coexistence de modes au sein de plateformes uniques stimule l'expansion de tableaux de bord d'analyse unifiés qui évaluent la productivité selon les combinaisons de stratégies, ancrant davantage les fournisseurs qui proposent des portefeuilles de numéroteurs complets sur le marché des logiciels de numérotation prédictive.

Par taille d'organisation : les PME démocratisent les capacités sortantes avancées

Les grandes entreprises ont maintenu une domination des revenus de 60,22 % en 2024 en raison de leurs vastes effectifs d'agents et de leurs topologies d'intégration complexes qui favorisent les plateformes de niveau entreprise. Néanmoins, l'accessibilité financière du cloud a déclenché une vague d'adoption par les petites et moyennes entreprises, se traduisant par la cohorte au CAGR le plus rapide de 14,89 % du marché des logiciels de numérotation prédictive. Les niveaux d'abonnement d'entrée de gamme, les constructeurs de campagnes par glisser-déposer et les modèles de conformité préconfigurés réduisent les coûts totaux de mise en œuvre en dessous de 10 000 USD annuellement, rendant la numérotation prédictive accessible aux entreprises qui s'appuyaient historiquement sur des listes d'appels manuelles. Cette démocratisation de la technologie gonfle le marché total adressable, accélérant l'expansion de la taille du marché des logiciels de numérotation prédictive même là où le nombre de postes des grandes entreprises plafonne.

Les acheteurs PME privilégient un délai de rentabilisation rapide, obligeant les fournisseurs à investir dans des assistants d'intégration guidés, des tutoriels vidéo et des connecteurs de gestion de la relation client clés en main. Les fournisseurs qui proposent des offres groupées de fonctionnalités à prix adapté incluant des éléments essentiels tels que l'authentification STIR/SHAKEN, la rotation dynamique de l'identifiant de l'appelant et les tableaux de bord en temps réel évitent la dilution des marges tout en assurant une croissance durable dans ce segment de longue traîne. La rétroaction des références de performance anonymisées de la base de clients PME enrichit les modèles d'IA des fournisseurs, renforçant l'intelligence de la plateforme et créant une échelle de données vertueuse unique au marché des logiciels de numérotation prédictive.

Par secteur d'utilisation finale : les stratégies verticales approfondissent la pénétration du marché

Les fournisseurs de télécommunications ont déployé des numéroteurs prédictifs pour gérer la sensibilisation à la prévention du désabonnement, les mises à niveau de forfaits et les notifications de maintenance réseau, capturant ainsi 26,11 % de la part du marché des logiciels de numérotation prédictive en 2024. Les opérations de recouvrement émergent comme le secteur vertical ascendant, affichant un CAGR de 12,24 % à mesure que les prêteurs, les services publics et les émetteurs de crédit au détail adoptent un calendrier algorithmique de contact avec la bonne partie pour réduire les taux de défaut. Les entités bancaires, de services financiers et d'assurance s'engagent dans des licences à long terme parce que les numéroteurs prédictifs lient directement l'efficacité des alertes à la fraude aux économies d'atténuation des risques, assurant une part continue du portefeuille au sein du marché des logiciels de numérotation prédictive.

L'adoption dans le secteur de la santé s'étend aux programmes de rappel de rendez-vous, de suivi post-sortie et d'adhérence aux médicaments après que les systèmes hospitaliers ont vérifié des réductions tangibles des taux de non-présentation et de réadmission. Pendant ce temps, les opérateurs de commerce de détail et de commerce électronique intègrent des numéroteurs prédictifs avec des boucles de suivi des expéditions et de retour d'information des clients pour améliorer les scores nets de promoteur, renforçant ainsi les stratégies de fidélité omnicanale. Les fournisseurs co-créent des packs de conformité spécifiques à l'industrie — chiffrement des enregistrements vocaux HIPAA, expurgation des paiements vocaux PCI et pistes d'audit des services financiers — pour accélérer les cycles de déploiement et commander des prix premium pour des couches d'assurance spécialisées. Ces stratégies sur mesure élargissent la taille du marché des logiciels de numérotation prédictive en convertissant les réglementations sectorielles de barrières à l'adoption en catalyseurs technologiques.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,55 % des revenus en 2024, soutenue par des écosystèmes de centres de contact sophistiqués et l'application la plus stricte des réglementations sur le consentement. Les nécessités de conformité à la loi TCPA, associées à l'authentification obligatoire des appels STIR/SHAKEN, garantissent des renouvellements de plateformes soutenus à mesure que les entreprises passent à des capacités intégrées d'enregistrement du consentement et d'identification de l'appelant de marque. Les fournisseurs dont le siège est aux États-Unis accélèrent les améliorations de fonctionnalités autour du coaching par IA en temps réel et de l'analyse vocale, tirant parti de la pénurie de main-d'œuvre nationale pour positionner la technologie comme un multiplicateur de productivité. Les acheteurs canadiens reproduisent les modèles d'utilisation américains après avoir aligné leurs cadres anti-spam avec les partenaires transfrontaliers, consolidant davantage la part régionale au sein du marché des logiciels de numérotation prédictive.

L'Asie-Pacifique affiche le CAGR le plus rapide de 13,82 % grâce à la numérisation rapide en Inde, en Asie du Sud-Est et en Chine. Les prestataires de services nationaux modernisent les centres sortants hérités pour concourir aux contrats internationaux d'externalisation des processus métier, augmentant le nombre de postes et poussant les capacités de conformité internationale telles que la numérotation tenant compte des fuseaux horaires dans les achats courants. Les programmes d'adoption de l'IA parrainés par les gouvernements et les déploiements de réseaux 5G réduisent les barrières de latence, permettant aux fournisseurs cloud d'héberger des instances dans des pôles numériques émergents comme l'Indonésie et le Vietnam. L'essor pandémique des agents à distance aux Philippines stimule la demande de consoles de numérotation basées sur navigateur, propulsant une expansion supplémentaire du marché des logiciels de numérotation prédictive.

Le paysage de confidentialité multifacette de l'Europe complique la sensibilisation axée sur le volume, mais l'adoption régulière du cloud persiste à mesure que les entreprises adoptent une personnalisation centrée sur le consentement. Les fournisseurs localisent les interfaces utilisateur et les règles de conservation des données pour répondre aux directives spécifiques à chaque pays en Allemagne, en France et dans les pays nordiques, tandis que les institutions financières du Royaume-Uni déploient une expurgation avancée des enregistrements pour s'aligner sur les directives de l'Autorité de conduite financière. L'expansion en Europe du Sud et de l'Est est à la traîne en raison d'une moindre préparation au cloud, mais présente un potentiel de hausse à mesure que les fonds de relance post-COVID de l'Union européenne canalisent des subventions de transformation numérique vers les centres de contact des petites entreprises. L'Amérique latine, le Moyen-Orient et l'Afrique restent des contributeurs émergents ; cependant, la pénétration croissante des smartphones et les modèles sortants menés par les fintechs présagent une expansion à deux chiffres au-delà de 2027, soulevant collectivement la taille du marché des logiciels de numérotation prédictive à la fin de l'horizon de prévision.

Paysage concurrentiel

La concentration du marché est modérée, les plateformes diversifiées de centre de contact en tant que service poursuivant une intégration verticale et les innovateurs spécialisés en IA se taillant des positions de niche spécialisées. L'acquisition d'Acqueon par Five9 a élargi l'orchestration sortante omnicanale, intégrant la cartographie des parcours et l'analyse en temps réel pour dépasser la simple efficacité de numérotation.[3]No Jitter Editorial, "Five9 to Acquire Acqueon to Expand Proactive Engagement Offerings," nojitter.com Genesys investit plus de 400 millions USD annuellement en recherche et développement pour regrouper les numéroteurs prédictifs avec l'orchestration de l'expérience, l'engagement des effectifs et les robots numériques, vendant ainsi des packages de revenus récurrents annuels à six chiffres aux banques mondiales. NICE consolide sa part en fusionnant l'analyse vocale avec les moteurs de numérotation pour offrir une automatisation de la conformité en temps réel, se différenciant dans les secteurs réglementés.

Les fournisseurs spécialisés se concentrent sur la surveillance de la qualité des agents à distance, la gestion de l'identification de l'appelant de marque ou l'intégration de la gestion de la relation client pour le marché intermédiaire, conditionnant souvent des solutions via des partenariats de place de marché avec des fournisseurs de téléphonie cloud. Ces alliances accélèrent la portée mais exposent les fournisseurs de niche à des acquisitions par des leaders de plateformes cherchant des fonctionnalités incrémentielles. Les barrières concurrentielles tournent de plus en plus autour des ensembles de données d'entraînement d'IA propriétaires, de la profondeur des flux de travail de gestion du consentement et des relations avec les opérateurs de télécommunications mondiaux, plutôt que des performances classiques des algorithmes de numérotation. Les clients évaluent les feuilles de route pluriannuelles pour l'intelligence conversationnelle pilotée par l'IA, la planification prédictive des contacts et l'orchestration omnicanale pour pérenniser leurs investissements, renforçant les avantages des acteurs établis riches en capital au sein du marché des logiciels de numérotation prédictive.

La concurrence par les prix reste rationnelle car les complexités de conformité élèvent les coûts de changement et augmentent les pénalités pour les temps d'arrêt. Les fournisseurs mettent donc l'accent sur des accords de niveau de service unifiés, des garanties de disponibilité de 99,999 % et des certifications de sécurité de niveau entreprise. Les écosystèmes d'API ouvertes, les constructeurs d'intégration à faible code et les modules d'extension de place de marché ancrent davantage les plateformes dans les piles technologiques des clients, réduisant la part adressable pour les challengers émergents qui ne cultivent pas de communautés de partenaires complémentaires.

Leaders du secteur des logiciels de numérotation prédictive

Genesys Cloud Services Inc.

Five9 Inc.

NICE Ltd.

Alvaria Inc.

Talkdesk Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Exotel a lancé Enterprise Contact Center sur Microsoft Marketplace, ajoutant des capacités omnicanales axées sur l'IA avec l'intelligence Dialer Plus conçue pour des déploiements allant jusqu'à 20 000 utilisateurs.

- Mars 2025 : Yunlian Qimo a déployé un système conversationnel intelligent pour un groupe de santé chinois, atteignant un taux de déviation IVR de 60 % et une réduction de 50 % des coûts sortants manuels en effectuant plus de 3 000 appels automatisés d'engagement des patients par jour.

- Juillet 2025 : PropStream a révélé l'achat de Batch Leads et Batch Dialer (plateformes de génération de prospects et de numérotation pilotées par l'IA) pour renforcer leur écosystème de données et de communication immobilières.

- Mai 2025 : MightyCall a révélé des fonctionnalités de contrôle manuel améliorées pour leur numéroteur prédictif, facilitant les efforts de campagne.

Portée du rapport mondial sur le marché des logiciels de numérotation prédictive

| Plateformes logicielles |

| Services |

| Cloud |

| Sur site |

| Numéroteur prédictif |

| Numéroteur progressif |

| Numéroteur de prévisualisation |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Services bancaires, services financiers et assurance |

| Télécommunications |

| Santé |

| Recouvrement de créances et comptes clients |

| Commerce de détail et commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Plateformes logicielles | |

| Services | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par type de numéroteur | Numéroteur prédictif | |

| Numéroteur progressif | ||

| Numéroteur de prévisualisation | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation finale | Services bancaires, services financiers et assurance | |

| Télécommunications | ||

| Santé | ||

| Recouvrement de créances et comptes clients | ||

| Commerce de détail et commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel chiffre de revenus le marché des logiciels de numérotation prédictive atteint-il d'ici 2030 ?

Le marché devrait atteindre 5,6 milliards USD d'ici 2030, en expansion depuis 3,25 milliards USD en 2025 sur un CAGR de 11,5 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les solutions de numérotation prédictive ?

Les déploiements cloud se développent à un CAGR de 14,44 % à mesure que les organisations privilégient la tarification par abonnement et l'évolutivité rapide.

Pourquoi les services dépassent-ils les logiciels en termes de croissance dans cet espace ?

La complexité croissante de la mise en œuvre, l'entraînement des modèles d'IA et la demande de conseil en conformité réglementaire poussent les services vers un CAGR de 13,57 %.

Quelle région adopte le plus rapidement les plateformes de numérotation prédictive ?

L'Asie-Pacifique est en tête avec un CAGR de 13,82 %, portée par la transformation numérique rapide dans les télécommunications et la finance.

Comment les réglementations impactent-elles les stratégies d'appels sortants ?

Des règles telles que la loi TCPA et le RGPD nécessitent un suivi strict du consentement et une authentification des appels, augmentant les besoins d'investissement technologique mais restreignant la numérotation non conforme.

Qu'est-ce qui distingue les numéroteurs prédictifs améliorés par l'IA des systèmes hérités ?

Les plateformes pilotées par l'IA ajustent la cadence en temps réel, utilisent l'analyse vocale pour guider les agents et optimisent le calendrier des appels en fonction d'un score dynamique de probabilité de conversion.

Dernière mise à jour de la page le: