Taille et part du marché des capteurs de force

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

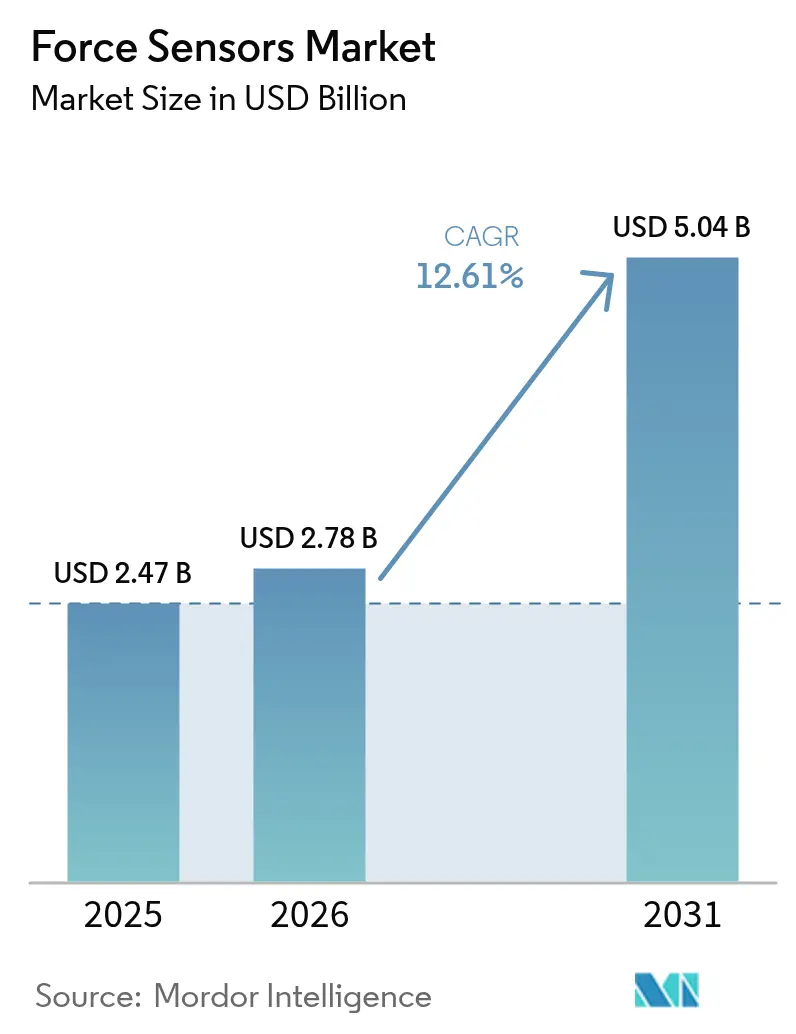

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 5.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de force par Mordor Intelligence

La taille du marché des capteurs de force était évaluée à 2,47 milliards USD en 2025 et devrait progresser de 2,78 milliards USD en 2026 pour atteindre 5,04 milliards USD d'ici 2031, à un TCAC de 12,61 % durant la période de prévision (2026-2031). La demande est en hausse à mesure que les lignes d'assemblage de batteries exigent une précision de l'ordre du micro-newton, que les robots collaboratifs dépendent d'un retour de charge en temps réel et que les systèmes chirurgicaux intègrent une intelligence tactile. L'électrification automobile stimule les volumes de capteurs multi-axes qui interprètent les actions du conducteur, tandis que la modernisation de la robotique industrielle fait passer la mesure de force d'audits périodiques à une surveillance continue. Les fabricants d'électronique grand public intègrent des matrices de force de moins d'un millimètre sous les écrans et les charnières, stimulant les investissements en miniaturisation. Par ailleurs, les appareils sans fil à alimentation autonome ouvrent des opportunités de mesure dans les machines tournantes et l'exploitation minière souterraine, là où les batteries sont peu pratiques.

Principaux enseignements du rapport

- Par type, les capteurs de traction et compression détenaient 44,78 % de la part de marché des capteurs de force en 2025 et devraient également progresser à un TCAC de 6,62 % jusqu'en 2031.

- Par technologie, les conceptions à jauge de contrainte ont capté 39,92 % du chiffre d'affaires en 2025, tandis que les capteurs piézoélectriques représentaient le segment à la croissance la plus rapide, avec un TCAC de 7,71 % jusqu'en 2031.

- Par utilisateur final, les applications automobiles ont dominé avec 28,55 % du chiffre d'affaires en 2025 ; les dispositifs de santé devraient afficher le TCAC le plus élevé, à 8,33 %, de 2025 à 2031.

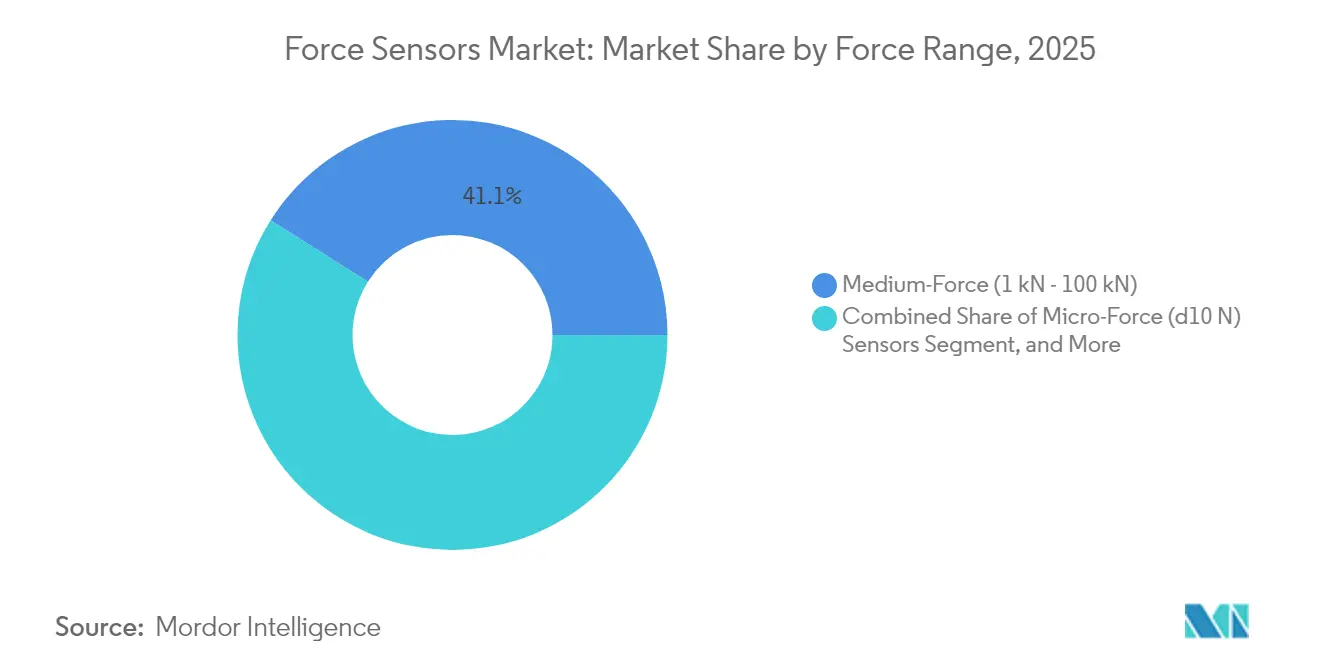

- Par plage de force, les unités à force moyenne, couvrant de 1 kN à 100 kN, représentaient 41,05 % du chiffre d'affaires en 2025 ; les capteurs de micro-force, fonctionnant en dessous de 10 N, devraient progresser à un TCAC de 9,02 %.

- Par application, la surveillance des processus représentait une part de demande de 55,40 % en 2025 ; les déploiements en robotique et automatisation devraient s'accélérer à un TCAC de 12,98 % jusqu'en 2031.

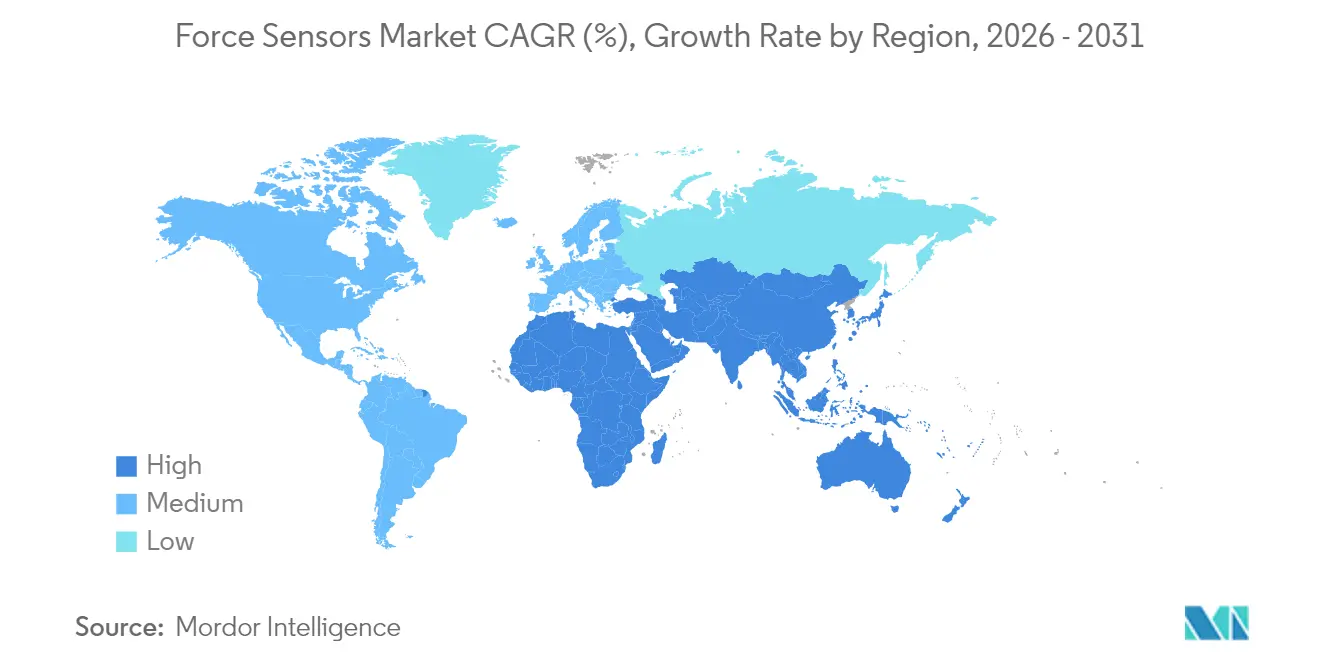

- Par géographie, l'Asie-Pacifique dominait avec 35,22 % du chiffre d'affaires en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 7,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des capteurs de force

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation et développement dans le secteur de l'électronique grand public | +2.1% | Mondial, avec concentration en Asie-Pacifique (Chine, Corée du Sud, Vietnam) et gains secondaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de l'électrification automobile et de l'intégration des systèmes ADAS | +3.4% | Mondial, porté par l'Europe et la Chine ; Amérique du Nord en transition depuis les plateformes à moteur à combustion interne | Long terme (≥ 4 ans) |

| Expansion de la robotique industrielle et de l'automatisation | +2.8% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante des dispositifs médicaux intelligents et des objets connectés portables | +1.7% | Amérique du Nord et Europe en tant que premiers adoptants ; Asie-Pacifique en expansion en Inde et en Chine | Moyen terme (2-4 ans) |

| Émergence de capteurs six axes à haute force pour les robots humanoïdes | +1.2% | Amérique du Nord (Tesla, Figure AI), Chine (Unitree, Xiaomi), Japon (Honda, Toyota) | Long terme (≥ 4 ans) |

| Développement de capteurs de force sans fil à alimentation autonome pour les nœuds périphériques IIoT | +1.0% | Mondial, avec des déploiements industriels précoces en Allemagne, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation dans l'électronique grand public

Les smartphones et les objets connectés portables dissimulent désormais des couches de micro-force sous les écrans et les charnières, remplaçant les boutons mécaniques et permettant des gestes contextuels. Les téléphones pliables emploient des matrices montées sur charnières qui transmettent l'angle de pliage et la contrainte structurelle aux équipes de conception, améliorant ainsi les analyses de garantie. Les consoles de jeux intègrent des gâchettes piézoélectriques permettant aux utilisateurs de ressentir une résistance variable en phase avec les actions du jeu. Les trackers de condition physique mesurent les forces de réaction au sol depuis le poignet ou la poitrine, apportant des analyses de démarche de qualité laboratoire aux appareils grand public. Ces exigences poussent les fournisseurs à imprimer en bobine à bobine des matrices capacitives de moins d'un millimètre d'épaisseur, nécessitant des investissements dans des lignes de découpe laser de précision.

Croissance de l'électrification automobile et de l'intégration des systèmes ADAS

Les lignes de production de batteries pour véhicules électriques installent des capteurs de force à chaque poste de travail afin d'éviter la déformation des cellules, susceptible de réduire leur durée de vie. Les véhicules à guidage automatique maintiennent désormais les forces de manutention des plateaux en dessous de 5 N pour prévenir les microfissures dans les boîtiers. Les cellules de charge de colonne de direction et de pédale de frein interprètent l'intention du conducteur, permettant des transitions plus fluides entre les humains et les systèmes d'aide à la conduite avancés surveillés par les organismes de sécurité. Les laboratoires de crash à grande vitesse enregistrent les dynamiques d'impact à 10 kHz, alimentant des données à moins d'une milliseconde pour la validation par éléments finis. Les tapis d'occupation des sièges distinguent les sièges enfant des marchandises, optimisant la force de déploiement des airbags. Par ailleurs, les plaques thermiques de batteries reposent sur une surveillance en compression pour assurer un refroidissement uniforme des matrices de cellules.

Expansion de la robotique industrielle et de l'automatisation

Les robots collaboratifs détectent des forces de contact aussi faibles que 1 N, leur conférant la dextérité nécessaire pour insérer des connecteurs sur des circuits imprimés ou polir des composants incurvés. Un fournisseur de premier plan a indiqué que les ensembles de capteurs de force sont passés de 12 % des ventes de robots collaboratifs en 2023 à 18 % en 2024, à mesure que les clients automatisaient des processus délicats. Les préhenseurs en boucle fermée ajustent désormais la pression en fonction de la souplesse détectée via des matrices intégrées, permettant des lots de produits mixtes sans changements manuels. Les cellules de soudage intègrent la détection de l'usure des électrodes pour réduire les rebuts, tandis que les installations mondiales de robots ont atteint 553 000 unités en 2024, avec des options de force spécifiées dans près d'un quart des commandes.[1]Fédération internationale de robotique, "Robotique mondiale 2024," ifr.org La récupération d'énergie au sein des articulations alimente des capteurs sans fil qui éliminent les câbles fragiles dans les axes rotatifs.

Développement de capteurs de force sans fil à alimentation autonome pour les nœuds périphériques IIoT

Les nouveaux dispositifs récupèrent la déformation mécanique ou les gradients thermiques pour alimenter les modules radio, les rendant viables dans les machines tournantes, l'exploitation minière souterraine et les pipelines éloignés où les batteries sont peu pratiques. Les conceptions intègrent des microcontrôleurs basse consommation qui compressent les données et les diffusent à des intervalles adaptés aux calendriers de maintenance. Des pilotes précoces dans des usines allemandes et japonaises ont réduit les coûts de câblage de 60 % et diminué les temps d'arrêt imprévus en fournissant des alertes prédictives à partir d'équipements autrefois considérés comme inaccessibles. Les fournisseurs proposent désormais des services d'étalonnage qui associent les nœuds à énergie récupérée à des charges de référence afin de maintenir la précision malgré les variations de température.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des principales matières premières | -1.8% | Mondial, avec une exposition aiguë en Asie-Pacifique (Chine, Japon) en raison des dépendances aux terres rares | Court terme (≤ 2 ans) |

| Défis d'étalonnage et de dérive à long terme dans des environnements difficiles | -1.3% | Moyen-Orient et Afrique (pétrole et gaz), Asie-Pacifique (fabrication lourde), Amérique du Nord (essais aérospatiaux) | Moyen terme (2-4 ans) |

| Contraintes de propriété intellectuelle freinant les modules de capteurs open source | -0.7% | Mondial, avec des points de friction en Amérique du Nord et en Europe où l'application des brevets est stricte | Moyen terme (2-4 ans) |

| Voies de recyclage limitées pour les capteurs multi-matériaux miniaturisés | -0.5% | Europe (conformité à la directive DEEE), Amérique du Nord (mandats étatiques en matière de déchets électroniques), Asie-Pacifique (réglementations émergentes) | |

| Source: Mordor Intelligence | |||

Volatilité des prix des principales matières premières

Les céramiques de zirconate-titanate de plomb utilisées dans les capteurs piézoélectriques ont fluctué de 18 % en 2024 après l'imposition de quotas d'exportation sur les oxydes de terres rares, tandis que l'alliage nickel-chrome a bougé de 14 % en raison de goulets d'étranglement en Indonésie. Les contrats automobiles et aérospatiaux à prix fixe ont laissé les fournisseurs absorber des chocs sur leurs marges ou les ont contraints à des renégociations en milieu de cycle qui ont retardé de nouvelles qualifications. Les petits producteurs dépourvus de programmes de couverture ont été les plus touchés, risquant des pertes trimestrielles qui mettaient en péril le financement de la R&D. La volonté de l'UE de passer aux céramiques sans plomb ajoute de l'incertitude en imposant des matériaux alternatifs offrant des coefficients piézoélectriques plus faibles, obligeant à des empreintes de capteurs plus grandes qui contrastent avec les objectifs de miniaturisation dans l'électronique grand public.

Défis d'étalonnage et de dérive à long terme dans des environnements difficiles

Les capteurs utilisés dans l'extraction pétrolière, la forge et les bancs d'essai de moteurs à réaction sont exposés à des températures de 150 °C, à des vibrations intenses et à des atmosphères corrosives. Les données de terrain indiquent une dérive dépassant la limite de 0,5 % de la norme ISO 376 en six mois, contre 24 mois en laboratoire.[2]Organisation internationale de normalisation, "Norme ISO 376," iso.org Le retrait d'un capteur pour réétalonnage peut immobiliser l'équipement pendant des semaines et coûter jusqu'à 2 000 USD par unité, frais de logistique et autres dépenses associées inclus. Les modèles sans fil ajoutent des effets thermiques induits par les radiofréquences qui compliquent la correction de dérive. Des prototypes de recherche dotés de charges de référence embarquées et d'une compensation par apprentissage automatique sont prometteurs, mais nécessitent une validation sur plusieurs années avant un déploiement à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs double mode dominent les applications polyvalentes

La catégorie traction et compression détenait 44,78 % du chiffre d'affaires en 2025 et progressera à un TCAC de 6,62 %, à mesure que les fabricants modernisent les bancs hydrauliques avec des cellules de charge numériques, confirmant sa part dominante dans la taille du marché des capteurs de force. La polyvalence double mode raccourcit la formation à la maintenance et réduit les stocks, favorisant l'adoption dans les barrières de sécurité routière, la surveillance structurelle et les machines d'essai universelles. Les fournisseurs déploient des plateformes modulaires qui échangent les kits de montage au lieu des éléments complets, réduisant ainsi le coût total de possession.

Les services d'étalonnage incluent désormais des normes bidirectionnelles jusqu'à 500 kN, reflétant la demande pour une validation à capteur unique en traction et en compression. Les jumeaux numériques accroissent également le besoin de données haute-fidélité sous les deux directions de charge, stimulant les expéditions d'unités double mode intelligentes avec diagnostic embarqué. La simplification des stocks est particulièrement précieuse pour les fabricants sous contrat soumis à des changements fréquents de produits.

Par technologie : les jauges de contrainte en tête, les piézoélectriques progressent dans les essais dynamiques

Les capteurs à jauge de contrainte contrôlaient 39,92 % du chiffre d'affaires en 2025, car des décennies de perfectionnement ont fait baisser le coût en dessous de 50 USD pour les modèles à faible capacité, constituant un pilier durable du marché des capteurs de force. Les conceptions piézoélectriques progressent le plus rapidement, à un TCAC de 7,71 %, grâce à une bande passante de 10 kHz qui capture les événements d'impact à la milliseconde exigés par l'aérospatiale et les laboratoires de crash. Les matrices capacitives servent les interfaces tactiles ultra-minces, tandis que les ensembles hybrides combinent précharge statique et données haute fréquence dans un seul dispositif.

Les fabricants de cellules de charge à jauge de contrainte intègrent des modules EtherCAT et Wi-Fi pour transformer des éléments passifs en nœuds intelligents qui alertent les utilisateurs avant que la dérive ne dépasse les limites. Les fournisseurs de capteurs piézoélectriques agrandissent les salles blanches pour les puces de micro-force utilisées dans la manipulation de semi-conducteurs, où la résolution sous le newton et le contrôle de la contamination sont critiques. Les concepts hybrides ciblent la surveillance des aubes de turbines en fusionnant la détection statique et dynamique dans un seul boîtier.

Par secteur d'utilisation finale : l'automobile en tête, la santé s'accélère

Les lignes automobiles ont généré 28,55 % du chiffre d'affaires en 2025, les plaçant au sommet du marché des capteurs de force, tandis que la santé progresse à un TCAC de 8,33 % à mesure que les robots chirurgicaux dépendent du retour haptique pour protéger les tissus. L'assemblage de batteries, le freinage électronique et les systèmes d'occupation des sièges soutiennent les volumes automobiles, tandis que les outils de pointe de cathéter et d'endoscope nécessitent des matrices de micro-newtons.

Les fabricants de dispositifs médicaux exigent la conformité à la norme ISO 13485 et des revêtements biocompatibles, encourageant les entreprises de capteurs à créer de nouvelles installations de production stériles. Dans les véhicules, les cellules de charge migrent des pédales d'embrayage vers les applications de batteries et de recharge. L'aérospatiale maintient des commandes stables à haute fiabilité, tandis que l'électronique grand public stimule les expéditions de petites unités capacitives qui détectent les gestes de pression sur les téléphones pliables.

Par plage de force : la force moyenne reste centrale, la micro-force est en forte hausse

Les unités homologuées de 1 kN à 100 kN ont représenté 41,05 % du chiffre d'affaires en 2025, soulignant leur rôle central dans les rigs de crash et les presses industrielles. Les dispositifs de micro-force inférieurs à 10 N progressent à un TCAC de 9,02 %, en faisant la tranche à la croissance la plus rapide de la taille du marché des capteurs de force pour l'assemblage de précision et les outils mini-invasifs. Les modèles à faible force servent les préhenseurs robotiques, tandis que les variantes à haute force supérieure à 100 kN soutiennent le génie civil et les essais de propulsion.

Les avancées en miniaturisation ont permis de développer un capteur de 5 N avec une résolution de 0,001 N et une empreinte de 5 × 5 mm, élargissant les possibilités en robotique chirurgicale. Les dispositifs à force moyenne disposent désormais d'interfaces numériques qui se branchent directement sur les automates programmables de l'Industrie 4.0, facilitant le déploiement dans les presses de modernisation. Les capteurs à haute capacité ajoutent des ponts sans fil pour réduire les longueurs de câbles sur les ponts et les barrages, où les coûts d'installation dépassaient autrefois le prix des capteurs.

Par application : la surveillance domine, la robotique s'accélère

La surveillance des processus représentait 55,40 % de la demande en 2025, soulignant son statut de principal générateur de chiffre d'affaires au sein de la part de marché des capteurs de force. La robotique et l'automatisation progressent à un TCAC de 12,98 % jusqu'en 2031, à mesure que les fabricants visent des cellules en production non assistée qui détectent le désalignement et l'usure des outils sans intervention humaine. Les laboratoires d'essai intègrent des chambres environnementales pour des configurations de certification clés en main, et la surveillance de la santé structurelle bénéficie de nœuds sans fil alimentés par vibrations.

Les robots collaboratifs sont désormais livrés avec des ensembles de couple multi-axes qui permettent des tâches telles que le polissage de surfaces et l'insertion de connecteurs. Les analyses prédictives absorbent les signatures de force en temps réel pour détecter les dérives avant que les défauts n'atteignent les clients, réduisant ainsi les rebuts et améliorant les rendements. La surveillance structurelle bénéficie de la récupération d'énergie qui met fin aux remplacements de batteries sur les ponts, élargissant les déploiements de réseaux.

Analyse géographique

L'Asie-Pacifique a généré 35,22 % du chiffre d'affaires en 2025, soutenue par la production électronique de la Chine, les exportations de machines de précision du Japon et les lignes de fabrication de batteries de la Corée du Sud. Les installations de robots en Chine ont atteint 276 000 unités, avec des options de force sur 24 % des livraisons, reflétant l'investissement local dans l'automatisation flexible. Les fournisseurs japonais réutilisent leur savoir-faire en matière de jauges de contrainte automobiles pour concevoir des matrices ultra-minces pour les téléphones pliables et les dispositifs de santé portables. Les usines de batteries sud-coréennes intègrent des matrices de micro-force à chaque étape d'insertion pour protéger les cellules lithium-ion. Les incitations liées à la production en Inde stimulent les commandes pour la surveillance des presses et les capteurs de compression de comprimés.

Le Moyen-Orient progresse à un TCAC de 7,29 % à mesure que la diversification industrielle saoudienne et les hubs aérospatiaux des Émirats arabes unis adoptent des cellules de charge à haute capacité pour l'assurance qualité. L'Arabie saoudite a affecté 6,4 milliards USD à des projets automobiles et de défense qui s'appuient sur des capteurs d'essai structurel, tandis que le centre aérospatial d'Abou Dhabi a besoin de rigs de charge alaire et de poussée de moteur. Les usines d'exportation turques intègrent des cellules de charge dans la validation des freins pour respecter les normes de l'UE, et les premiers déploiements africains apparaissent dans les mines sud-africaines et l'agriculture kényane.

L'Amérique du Nord détient une part de 28,85 %, ancrée par les secteurs aérospatial, automobile et des dispositifs médicaux qui exigent la traçabilité aux organismes nationaux de normalisation. Le régime 510(k) de la FDA favorise les fournisseurs dotés de laboratoires accrédités. L'Europe représente 23,76 %, portée par les connecteurs de recharge pour véhicules électriques qui incluent la détection de désalignement conformément aux exigences révisées de la directive Machines. L'Institut Fraunhofer en Allemagne a démontré des capteurs auto-étalonnants pour robots collaboratifs réduisant l'erreur de dérive de 40 % en 12 mois, indiquant une dynamique de recherche vers un fonctionnement sans maintenance. Les fabricants sud-américains intègrent progressivement des cellules de charge dans les planteuses et les moissonneuses à mesure que l'agriculture de précision prend de l'ampleur au Brésil et en Argentine.

Paysage réglementaire

Les fournisseurs de capteurs de force vendant dans les secteurs réglementés de l'automatisation et des machines critiques pour la sécurité doivent maintenir leurs conceptions et documentations alignées sur l'évolution des exigences relatives aux machines et à l'interaction homme-robot. Dans l'Union européenne, le règlement (UE) 2023/1230 relatif aux machines s'applique à partir du 20 janvier 2027 et remplace la directive 2006/42/CE. Il ajoute des considérations explicites concernant les fonctions liées à l'IA, la cybersécurité, et les modifications substantielles qui peuvent modifier les dossiers d'évaluation de conformité pour les machines et robots intégrant des capteurs.

Les normes et les exigences métrologiques influencent également la qualification et la préparation aux appels d'offres. La norme ISO/IEC 17025:2017 reste une référence pour les laboratoires d'étalonnage et d'essai compétents, tandis que la norme ISO 376 est largement utilisée pour les limites de performance en matière de vérification de force et d'étalonnage dans les environnements industriels. Pour les robots collaboratifs, la norme ISO/PAS 5672:2023 fournit des méthodes d'essai normalisées pour mesurer la force et la pression lors d'un contact homme-robot, et la norme chinoise GB/T 38559-2020 spécifie les paramètres de contrôle de force des robots industriels, tels que les périodes de réponse et la précision du contrôle de force, ce qui accroît la demande d'étalonnage traçable et de performances dynamiques validées à travers les régions.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs de force commence par des matériaux et composants spécialisés tels que l'aluminium 7075-T6 et l'acier inoxydable 17-4 PH pour les éléments élastiques, les céramiques de titanate de zirconate de plomb pour les empilements piézoélectriques, et des plaquettes de qualité semi-conductrice pour les structures de détection MEMS et à couche mince. Elle passe ensuite par l'usinage de précision, le collage et le conditionnement, puis l'intégration électronique, incluant le conditionnement de signal, la compensation en température et les modules de connectivité. Une valeur ajoutée clé et une contrainte de débit se situent au niveau de l'étalonnage et de la vérification, où les exigences de traçabilité et les contrôles de performance de type ISO 376 rendent les dispositifs multiaxes et de haute précision exigeants en main-d'œuvre. Cela renforce le rôle des laboratoires d'étalonnage accrédités et des capacités métrologiques internes en tant que partie intégrante de la chaîne de fabrication, plutôt que comme un service après-vente.

En aval, l'approvisionnement direct par les OEM progresse dans l'automobile et l'automatisation industrielle, les acheteurs recherchant des contrats-cadres, un contrôle des changements plus strict et des interfaces numériques normalisées. Cela réduit le poids des rôles traditionnels de distributeur pour les cellules de charge et capteurs de force-couple haut de gamme. Les intégrateurs, les fabricants de robots et les concepteurs de systèmes d'essai achètent de plus en plus le transducteur avec des kits de montage, un firmware et des certificats d'étalonnage sous forme de chaîne de mesure regroupée. La standardisation limitée entre les plateformes robotiques continue de générer un travail de personnalisation, notamment au niveau des interfaces mécaniques, des piles de communication et de la validation de sécurité, ce qui ralentit la mise à l'échelle des offres à six axes et orientées cobots.

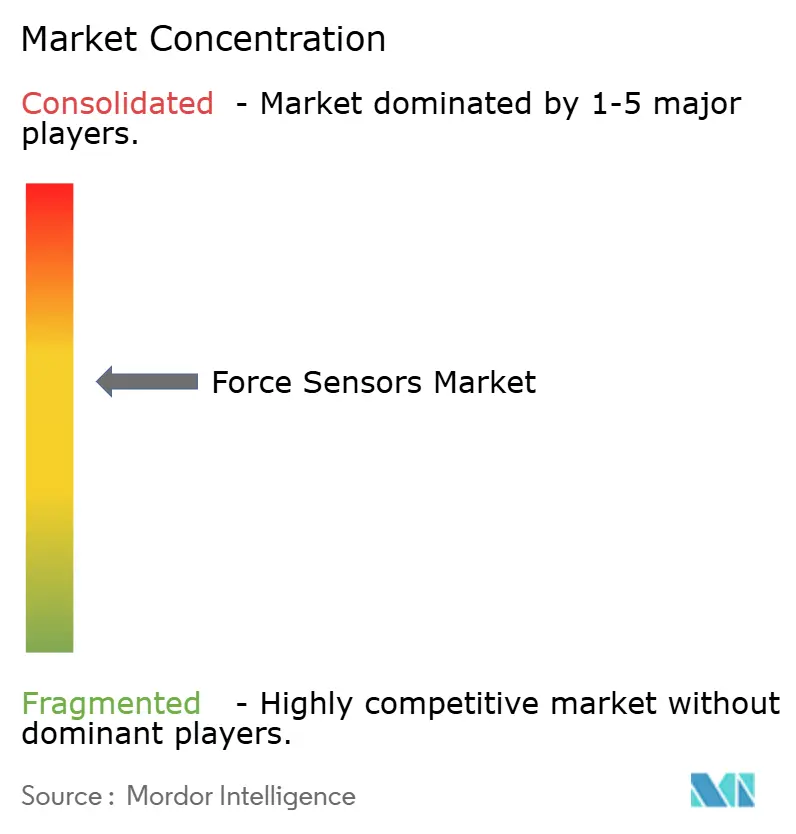

Paysage concurrentiel

Les cinq premiers fournisseurs ont capté environ 38 % du chiffre d'affaires 2024, reflétant une concentration modérée au sein du marché des capteurs de force. TE Connectivity et Honeywell recourent à l'intégration verticale dans le conditionnement du signal et les modules sans fil, permettant des systèmes clés en main qui raccourcissent les cycles de conception des équipementiers. Kistler, ATI Industrial Automation et Hottinger Brüel & Kjær se distinguent par leurs performances multi-axes à large bande passante qui justifient des contrats de service premium.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, la robustesse aux températures et la connectivité numérique. TE Connectivity a acquis une usine de jauges de contrainte allemande en octobre 2024 pour sécuriser une capacité haute température pour les moteurs aéronautiques. Honeywell a dévoilé une plateforme à alimentation autonome compatible 5G pour les sites pétroliers éloignés, transmettant des données chaque seconde pendant une décennie sans batteries. Les dépôts de brevets témoignent d'un travail intense sur les empilements multi-matériaux qui capturent à la fois la précharge statique et les vibrations dynamiques, mis en lumière par un prototype de Vishay pour les aubes de turbines.

Des acteurs de niche tels que NextInput et Sensel appliquent des techniques MEMS et d'électronique imprimée pour fournir des matrices ultra-minces pour les appareils grand public. Des opportunités d'espaces blancs persistent pour les nœuds à récupération d'énergie dans des actifs inaccessibles, et les fournisseurs disposant de laboratoires accrédités ISO 376 conservent un avantage de qualification pour les appels d'offres aérospatiaux et automobiles.

Leaders du secteur des capteurs de force

TE Connectivity Ltd.

Honeywell International Inc.

Hottinger Brüel and Kjær GmbH

Futek Advanced Sensor Technology Inc.

ATI Industrial Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans la transition des transducteurs autonomes vers des nœuds de détection de force intelligents combinant conditionnement de signal, compensation en température et interfaces numériques telles que IO-Link, EtherCAT et CAN. Cela réduit le temps de mise en service et améliore la traçabilité pour la surveillance de processus, la robotique et les systèmes d'essai. Cette transition est soutenue par les feuilles de route métrologiques et sectorielles, notamment la feuille de route révisée 2026 de l'EURAMET pour la force et le couple, qui met l'accent sur la capacité de mesure traçable et les améliorations de performance dans l'instrumentation de force et de couple.

Un espace blanc subsiste également là où l'accès aux mesures et les coûts de maintenance limitent le déploiement, notamment dans les machines rotatives, les actifs distants et les environnements industriels difficiles où la dérive et les contraintes de recalibrage persistent. Les concepts de détection autoalimentée ou alimentée par vibration, déjà commercialisés pour les équipements distants sur le marché, peuvent s'aligner sur l'analytique prédictive. Les avancées de la recherche en 2026 dans les cadres de manipulation et de contrôle à contact riche intégrant des contraintes tactiles et de force dans des politiques avancées indiquent également une demande continue de retours de force à bande passante plus élevée et mieux caractérisés pour des tâches industrielles telles que la finition, l'ébavurage et l'assemblage de précision. Par ailleurs, la fabrication de couches minces et de réseaux tactiles évolue vers des méthodes d'assemblage plus automatisées et des tests en ligne dans l'électronique flexible, favorisant l'adoption de la détection de force miniaturisée dans les dispositifs médicaux et les formats compacts destinés aux consommateurs, sans recourir aux boutons mécaniques.

Développements récents du secteur

- Mai 2026 : Hottinger Brueel and Kjaer a lancé sa plateforme d'acquisition de données de charge routière Fusion RX pour rationaliser la capture et la transition des données de charge routière vers des flux de travail d'analyse de durabilité et de simulation. L'orientation de la plateforme aligne la mesure de force et de charge sur les cycles de validation numérique utilisés par les constructeurs automobiles et les centres d'essai, soutenant un contenu capteur plus élevé dans les programmes de durabilité et de performance.

- Septembre 2025 : Honeywell a introduit son capteur de pression 13MM destiné aux processus de fabrication de semi-conducteurs de haute pureté et a noté sa conformité aux exigences SEMI F20. Cette sortie élargit l'empreinte adressable de Honeywell dans les environnements d'outils de fab et de manipulation de fluides, où la propreté, la stabilité et la documentation de qualification des capteurs orientent la sélection des fournisseurs.

- Septembre 2024 : TE Connectivity a finalisé l'acquisition de Sense Eletronica Ltda au Brésil, élargissant ses capacités en capteurs pour l'automatisation industrielle et sa présence locale en Amérique latine. Cet accord renforce la capacité de TE à fournir des portefeuilles de capteurs à support régional pour les OEM d'automatisation qui préfèrent l'ingénierie locale, le support de qualification et des cycles logistiques plus courts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les capteurs de force qui mesurent une charge mécanique (tension, compression ou force combinée) et la convertissent en signal électrique pour la surveillance et le contrôle dans les équipements d'utilisation finale.

Exclusions de périmètre : Nous excluons les catégories de capteurs plus larges qui ne mesurent pas principalement la force mécanique, ainsi que les accessoires et services non liés qui ne font pas partie du chiffre d'affaires des capteurs de force.

Aperçu de la segmentation

- Par type

- Capteurs de force à traction

- Capteurs de force à compression

- Capteurs de force à traction et compression

- Par technologie

- Capteurs de force à jauge de contrainte

- Capteurs de force à cellule de charge

- Capteurs de force piézoélectriques

- Capteurs de force capacitifs

- Par secteur d'utilisation finale

- Santé

- Fabrication industrielle

- Automobile

- Aérospatiale et défense

- Électronique grand public

- Autres secteurs d'utilisation finale

- Par plage de force

- Capteurs de micro-force (≤10 N)

- Capteurs de faible force (10 N–1 kN)

- Capteurs de force moyenne (1 kN–100 kN)

- Capteurs de haute force (≥100 kN)

- Par application

- Surveillance des processus

- Essais et mesures

- Robotique et automatisation

- Surveillance de la santé structurelle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire le contexte de la demande et collecter des données cohérentes pouvant être vérifiées à travers les régions. Nous avons référencé des sources publiques telles que les tableaux de commerce et de production du U.S. Census Bureau et d'Eurostat, les documents de l'International Trade Administration, les indicateurs macroéconomiques de l'OCDE, ainsi que les informations normatives publiées par des groupes tels que l'ISO et la CEI. Pour ancrer les aspects technologiques, nous avons également utilisé des bases de données de brevets et des revues d'ingénierie à comité de lecture traitant de la mesure de force, de la conception des cellules de charge et du comportement de détection par jauge de contrainte et piézoélectrique.

Du côté commercial, les documents déposés et les présentations aux investisseurs nous ont aidés à interpréter le mix produit et l'exposition aux marchés finaux des fournisseurs cotés. Des sites de presse et d'associations reconnus ont été utilisés pour valider les signaux d'adoption dans l'automatisation, les dispositifs médicaux et l'électronique automobile. Le cas échéant, un abonnement payant couvrant les données financières des entreprises et un flux payant distinct d'actualités et de données financières ont été utilisés pour accélérer les vérifications factuelles et la validation des chronologies, notamment autour des changements de capacité et des lancements de produits. Les sources répertoriées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour traduire les données documentaires en hypothèses réalistes de tarification, d'expéditions et de taux d'adoption, puis pour vérifier la cohérence des résultats. Nous avons échangé avec des participants de la chaîne de valeur des capteurs de force, tels que des fournisseurs de composants, des intégrateurs de systèmes et des utilisateurs des achats ou de l'ingénierie dans des secteurs comme l'automatisation industrielle, les dispositifs de santé et l'automobile.

Comme il s'agit d'un marché mondial, notre travail de terrain a été équilibré entre l'APAC, l'EMEA et les Amériques afin de capter les différences régionales de tarification et de mix d'applications avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 16 % | APAC : 52 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 30 % |

| Acteurs plus petits : 17 % | Managers : 43 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une reconstruction descendante du bassin de demande adressable en reliant l'activité de production d'utilisation finale au contenu type en capteurs, puis en appliquant la pénétration par application là où la détection de force est fonctionnellement requise. Ces totaux sont corroborés par des approximations ascendantes sélectives, où des revenus de fournisseurs échantillonnés, des vérifications de canaux et une construction ASP x volume sont utilisés pour vérifier la direction et ajuster les totaux en cas d'incohérences.

Les principales données suivies dans le modèle incluent les investissements en automatisation industrielle, les tendances d'expédition en robotique et contrôle de mouvement, l'intensité de l'électronique automobile (y compris les fonctions de sécurité et de contrôle), les signaux de production de dispositifs médicaux, et l'évolution du mix entre cellules de charge, capteurs à jauge de contrainte, capteurs piézoélectriques et autres technologies de détection de force. Les hypothèses de tarification ont été construites autour de la plage de force, de la classe de précision et du type de conditionnement, puis normalisées entre régions en utilisant un calendrier de conversion des devises cohérent. Lorsque des écarts apparaissent dans les vues ascendantes, nous utilisons une interpolation prudente basée sur l'adoption d'applications adjacentes et des fourchettes de prix confirmées, puis nous revérifions l'impact sur le total.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent refléter différentes trajectoires d'adoption de l'automatisation et des véhicules électriques, tout en restant liées à des facteurs pratiques que les personnes interrogées ont convenu être mesurables. Les trajectoires de croissance finales ont été maintenues cohérentes avec les signaux d'expansion de capacité, les retours sur les délais et les cycles de remplacement observés dans les principaux équipements industriels et de laboratoire.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de multiples vérifications qui comparent le total modélisé à des signaux indépendants, puis réintègrent les hypothèses si la direction n'est pas cohérente. Nous effectuons des contrôles de variance par région et par application majeure afin de repérer les valeurs aberrantes, les hausses irréalistes de l'ASP ou les changements soudains de part de marché, suivis d'une seconde revue par un analyste avant validation finale.

L'étude est actualisée selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des chocs de demande soudains, des changements réglementaires majeurs affectant les exigences de sécurité ou d'essai, ou des expansions de production importantes. Avant la livraison, une dernière vérification est effectuée pour confirmer que les indicateurs publics les plus récents et les retours primaires sont bien reflétés dans les chiffres publiés.

Comparaison de l'estimation du marché des capteurs de force de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les capteurs de force, car les éditeurs ne comptabilisent pas toujours les mêmes produits, ne synchronisent pas la conversion des devises de la même manière, ou n'utilisent pas la même cartographie des utilisations finales lors de la construction de la demande. Même lorsque la catégorie principale semble identique, les technologies incluses, les applications couvertes et le choix de l'année de base peuvent modifier le chiffre final.

En suivant des fourchettes d'ASP spécifiques à la plage de force, puis en actualisant les hypothèses de calendrier de change, Mordor Intelligence maintient le total des capteurs de force limité aux véritables dispositifs de mesure de force et évite les débordements provenant de classes de capteurs adjacentes qui sont parfois regroupées dans un chiffre d'affaires de détection plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,78 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,91 milliards USD (2024) | Utilise une année de base antérieure et a tendance à regrouper un ensemble plus large de transducteurs liés à la force par technologie, ce qui peut faire augmenter le total lorsque le périmètre n'est pas restreint par l'adéquation à l'application d'utilisation finale. |

| Groupe de recherche sectoriel B | 2,47 milliards USD (2023) | Ancre le modèle sur un cycle de demande plus ancien et applique une trajectoire de croissance plus lissée, ce qui peut sous-estimer les récents déplacements de mix vers une détection de force à plus forte valeur dans l'automatisation et l'électronique automobile. |

Pris ensemble, l'écart s'explique principalement par le calendrier de l'année de base et par la rigueur avec laquelle la limite de la catégorie est tracée autour des dispositifs de mesure de force. Lorsque le périmètre, la logique de l'ASP et la cartographie des utilisations finales sont rendus explicites et vérifiés de manière croisée, le résultat devient plus facile à reproduire et plus utilisable pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des capteurs de force ?

La taille du marché des capteurs de force est de 2,78 milliards USD en 2026 et devrait atteindre 5,04 milliards USD d'ici 2031.

Quel segment représente la part la plus élevée par technologie ?

Les conceptions à jauge de contrainte contrôlaient 39,92 % du chiffre d'affaires 2025, la part la plus importante parmi les technologies.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les dispositifs de santé affichent le TCAC le plus élevé, à 8,33 %, jusqu'en 2031, à mesure que les robots chirurgicaux adoptent le retour haptique.

Pourquoi les capteurs de micro-force gagnent-ils du terrain ?

La demande de résolution inférieure à 10 N dans la microélectronique et les outils médicaux mini-invasifs stimule un TCAC de 9,02 % pour les dispositifs de micro-force.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique est en tête avec 35,22 % du chiffre d'affaires 2025, grâce à la fabrication d'électronique et à la production de batteries.

Quel est le principal facteur limitant auquel font face les fournisseurs ?

La volatilité des prix des céramiques piézoélectriques et des alliages de nickel réduit les marges et complique les contrats à long terme.

Dernière mise à jour de la page le: