Taille et part du marché des capteurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.01 Milliards de dollars |

| Taille du Marché (2031) | 47.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs industriels par Mordor Intelligence

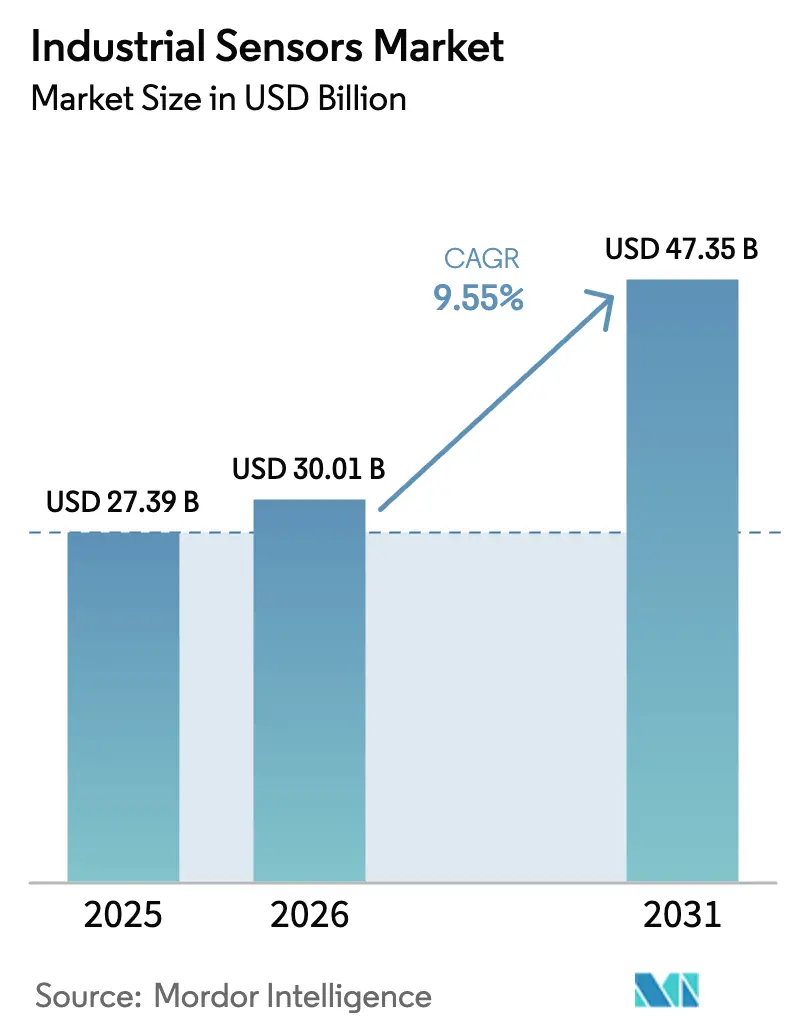

La taille du marché des capteurs industriels est projetée à 27,39 milliards USD en 2025, 30,01 milliards USD en 2026, et devrait atteindre 47,35 milliards USD d'ici 2031, avec une croissance à un TCAC de 9,55 % de 2026 à 2031.

La demande croissante de prise de décision autonome et en temps réel au niveau de la ligne de production, la robotisation rapide et les règles strictes en matière de durabilité renforcent l'argumentaire économique en faveur des réseaux de détection denses. Les fabricants transfèrent leurs budgets des infrastructures d'acheminement vers le cloud vers des nœuds de capteurs à intelligence artificielle en périphérie qui réduisent la latence en dessous de 10 millisecondes, diminuent les frais de sortie vers le cloud et maintiennent la souveraineté des données. Les leaders du marché associent les capteurs à des logiciels de contrôle propriétaires pour fidéliser les clients dans des contrats à long cycle de vie, mais IO-Link et OPC UA érodent ces avantages concurrentiels en rendant les modernisations indépendantes des fournisseurs économiquement viables. La cybersécurité a commencé à façonner les priorités de dépenses en capital, car les exclusions d'assurance sur les violations des technologies opérationnelles obligent les usines à segmenter les réseaux et à renforcer les passerelles avant d'étendre leurs parcs de capteurs.[1]Agence américaine de cybersécurité et de sécurité des infrastructures, «Avis ICS 2023-2024», CISA.GOV

Principaux enseignements du rapport

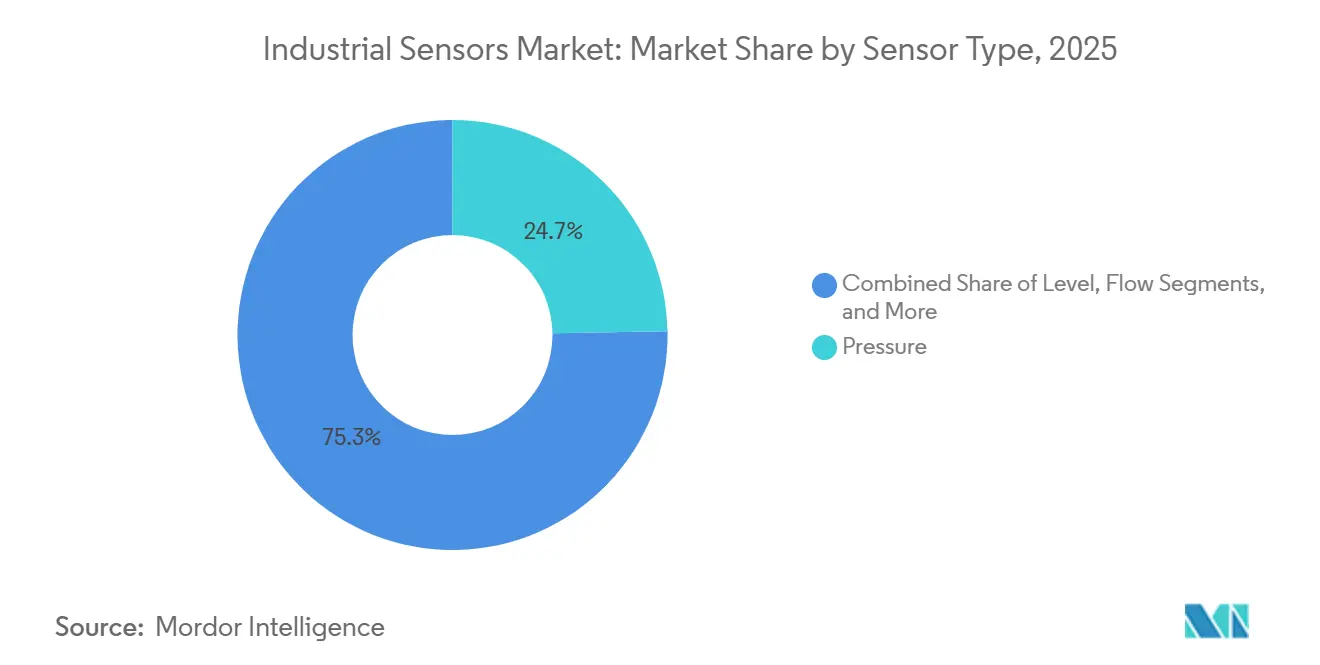

- Par type de capteur, les capteurs de pression ont dominé avec une part de marché des capteurs industriels de 24,73 % en 2025. Les capteurs d'image et de vision devraient se développer au TCAC le plus élevé de 10,34 % jusqu'en 2031, le plus rapide parmi toutes les catégories.

- Par secteur d'utilisation final, l'énergie et la puissance détenaient 23,72 % de la part de marché des capteurs industriels en 2025, tandis que le segment des sciences de la vie et des produits pharmaceutiques devrait croître à un TCAC de 10,11 % jusqu'en 2031.

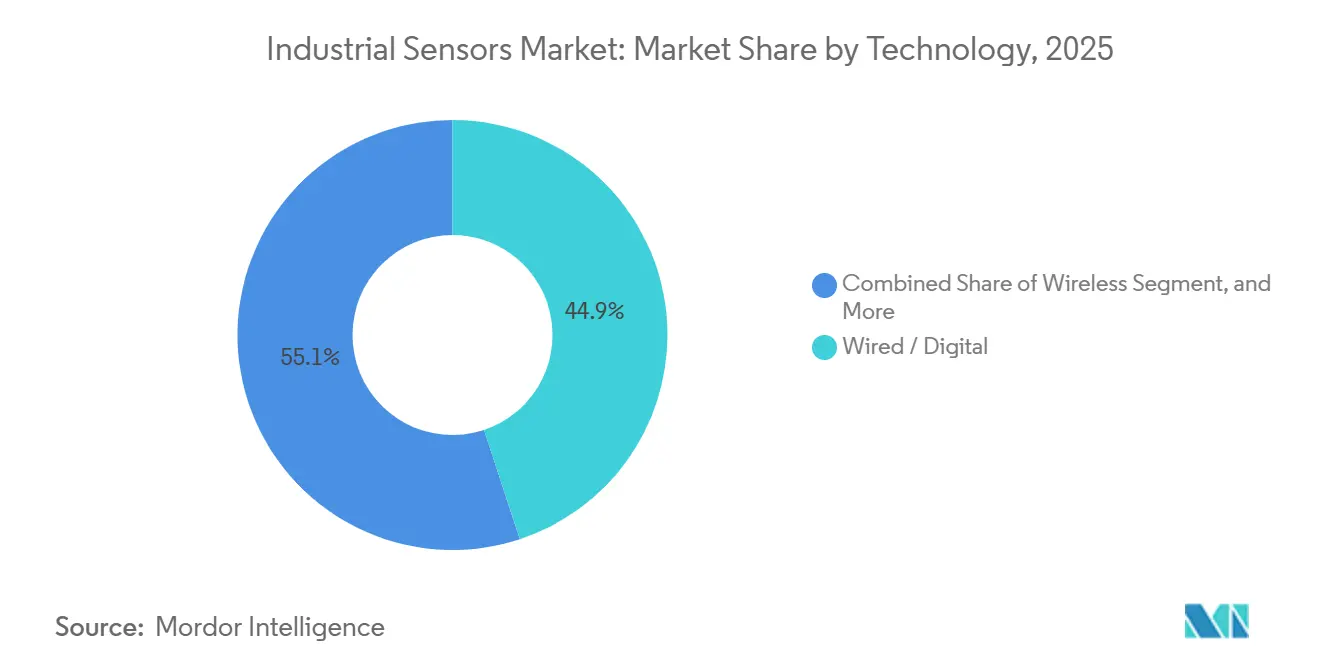

- Par technologie, les capteurs numériques intelligants filaires représentaient 44,92 % de la taille du marché des capteurs industriels en 2025, tandis que les architectures de capteurs à intelligence artificielle en périphérie et de capteurs virtuels devraient progresser à un TCAC de 11,78 % entre 2026 et 2031.

- Par protocole de communication, l'Ethernet industriel représentait 47,83 % du chiffre d'affaires 2025 du marché des capteurs industriels ; IO-Link est le protocole à la croissance la plus rapide avec un TCAC de 11,66 % jusqu'en 2031.

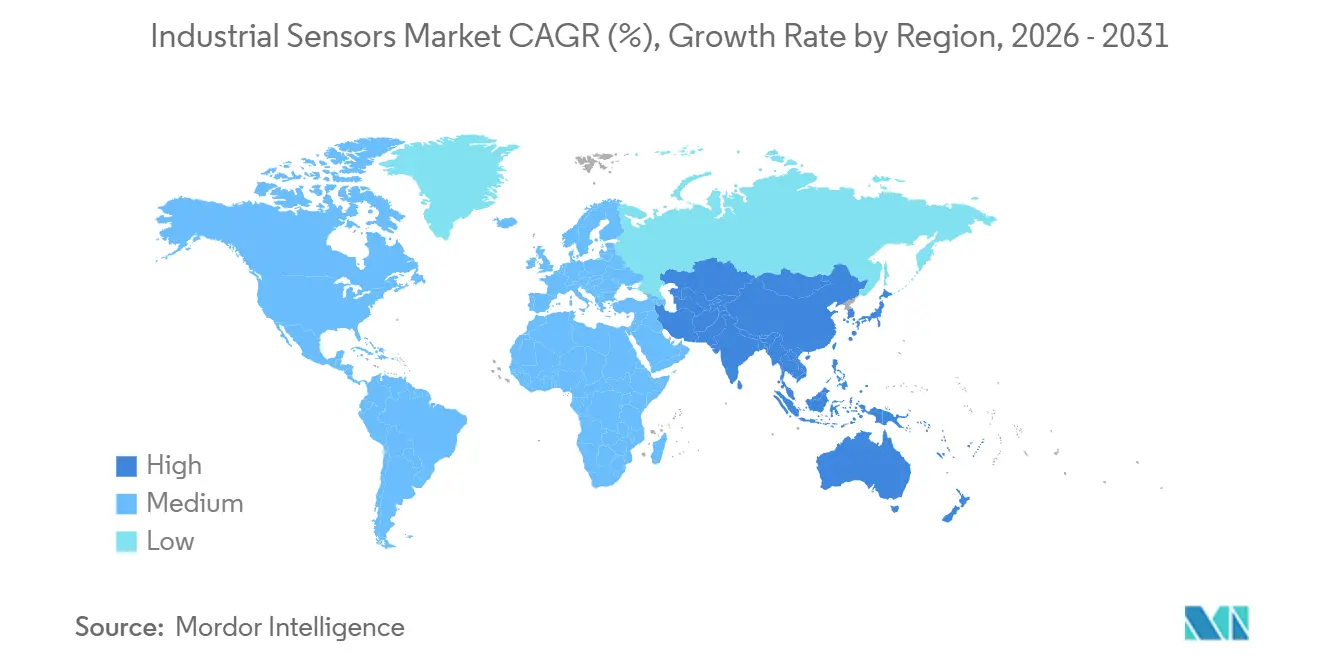

- Par géographie, l'Amérique du Nord a capté 38,73 % du chiffre d'affaires 2025 du marché des capteurs industriels ; l'Asie-Pacifique progresse à un TCAC de 11,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capteurs industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption de l'Industrie 4.0 et de l'IIoT | +2.1% | Mondial, avec une concentration en Allemagne, aux États-Unis, en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande de maintenance prédictive et de surveillance à distance | +1.8% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Expansion des usines intelligentes centrées sur la robotique | +1.5% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Conformité croissante aux mandats de neutralité carbone et d'efficacité énergétique | +1.3% | Europe (Directive européenne sur l'efficacité énergétique), Amérique du Nord (réglementations de l'EPA), extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les nœuds de capteurs à intelligence artificielle en périphérie réduisent la latence vers le cloud | +1.1% | Mondial, adoption précoce dans la fabrication automobile et électronique | Moyen terme (2 à 4 ans) |

| Vague de modernisation IO-Link dans les usines existantes | +0.9% | Sites existants en Europe et en Amérique du Nord, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de l'Industrie 4.0 et de l'IIoT

Les réseaux 5G privés, l'interopérabilité OPC UA et la norme de jumeau numérique IEC 63278-1 dissolvent les îlots de données hérités, permettant aux usines de diffuser la télémétrie des capteurs dans des piles d'analyse unifiées.[2]Commission électrotechnique internationale, «IEC 63278-1», IEC.CH Siemens a enregistré une hausse de 18 % des abonnements Xcelerator en 2024, alors que les entreprises abandonnaient progressivement les déploiements SCADA autonomes au profit de plateformes natives du cloud évolutives sur plusieurs sites de production.[3]Siemens AG, «Rapport annuel 2024», SIEMENS.COM Le passage des boucles de contrôle déterministes à l'inférence probabiliste permet une prédiction précoce des pannes, généralement 7 à 14 jours à l'avance, réduisant considérablement les arrêts d'urgence. Cependant, les petites et moyennes entreprises manufacturières de l'ASEAN signalent des lacunes en matière de compétences, seulement 22 % disposant de compétences IIoT en interne, ce qui stimule les offres clés en main de type «capteur en boîte».

Demande de maintenance prédictive et de surveillance à distance

Les arrêts imprévus coûtent aux usines du G7 environ 50 milliards USD chaque année, ce qui incite au déploiement intensif de capteurs de vibration, de température et acoustiques capables de signaler des anomalies quelques minutes après leur apparition. Dans le secteur pharmaceutique, 68 % des usines ont intégré des capteurs de maintenance prédictive en 2024, contre 41 % en 2022, générant des gains de productivité médians de 32 %. Des plateformes telles que Honeywell Forge ont vu leurs actifs connectés augmenter de 23 % en 2024, les techniciens à distance utilisant des casques de réalité augmentée et des tableaux de bord en direct pour dépanner les équipements sans se déplacer. Dragos note cependant que 34 % des incidents de rançongiciels en 2024 ont exploité des passerelles d'accès à distance vulnérables, maintenant la cybersécurité au premier plan des préoccupations.

Expansion des usines intelligentes centrées sur la robotique

Les robots collaboratifs et mobiles dépendent de capteurs de proximité, de vision et de force-couple pour travailler en toute sécurité aux côtés des humains conformément à la norme ISO/TS 15066. Les installations mondiales ont atteint 553 000 unités en 2023, chaque cellule intégrant 12 à 18 capteurs. Keyence a réalisé un chiffre d'affaires de 1,02 billion JPY (6,8 milliards USD) en 2024 grâce à des systèmes de vision sub-microniques guidant les lignes d'assemblage de batteries, avec une marge opérationnelle de 55,8 %. À mesure que les puces d'intelligence artificielle en périphérie migrent vers les capteurs de vision, les robots s'adaptent dynamiquement aux variations des pièces, réduisant le temps de changement de série de plusieurs heures à quelques minutes, un avantage décisif dans l'électronique où les cycles de produits durent 18 mois.

Conformité croissante aux mandats de neutralité carbone et d'efficacité énergétique

La Directive européenne sur l'efficacité énergétique 2023/1791 exige une réduction de 11,7 % de la consommation finale d'énergie d'ici 2030, poussant les usines à déployer des capteurs de sous-comptage sur chaque charge principale. Les certifications ISO 50001 ont dépassé 20 000 en 2024, les sites conformes utilisant en moyenne 140 capteurs d'énergie alimentant des analyses en temps réel. Les participants à l'initiative Better Buildings de l'EPA des États-Unis ont réduit leur intensité énergétique de 18 % sur cinq ans en associant les données des capteurs à des algorithmes d'apprentissage automatique. Avec des prix du carbone à 80 EUR par tonne (90 USD), les données énergétiques granulaires sont devenues essentielles pour préserver les marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et complexité d'intégration | -0.8% | Mondial, particulièrement aigu pour les PME en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Vulnérabilités de cybersécurité des capteurs en réseau | -0.6% | Amérique du Nord et Europe (contrôle réglementaire élevé), extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de perturbation mondiale de l'approvisionnement en semi-conducteurs | -0.5% | Mondial, avec un impact aigu sur la fabrication automobile et électronique | Court terme (≤ 2 ans) |

| Les règles de souveraineté des données limitent l'analyse transfrontalière | -0.4% | Europe (RGPD), Chine (Loi sur la cybersécurité), Inde (projet de loi sur la protection des données) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et complexité d'intégration

Les coûts totaux des projets s'étendent bien au-delà du matériel des capteurs pour inclure les passerelles, l'infrastructure de terrain, les licences de middleware et la main-d'œuvre d'intégration des systèmes. Même avec le code de contrôle auto-généré de Rockwell, une usine intelligente type en construction neuve nécessite encore 18 à 24 mois et jusqu'à 1,3 milliard USD, ce qui décourage les petites et moyennes entreprises. L'hétérogénéité des protocoles augmente les heures d'ingénierie, favorisant l'adoption de plateformes fournisseurs telles qu'EcoStruxure de Schneider qui abstrait plusieurs réseaux derrière une seule API.

Vulnérabilités de cybersécurité des capteurs en réseau

La CISA a répertorié 885 vulnérabilités chez 74 fournisseurs de systèmes de contrôle industriel au second semestre 2023, les attaques par identifiants représentant 42 % des incidents. Les logiciels malveillants ciblant les appareils basés sur ARM et MIPS ont augmenté de 78 % en 2024, élargissant la surface de menace des usines intelligentes. Le NIST SP 800-82 recommande la segmentation, l'authentification multifacteur et la surveillance des anomalies, mais seulement 38 % des RSSI du secteur manufacturier mettent en œuvre les trois contrôles, souvent freinés par la crainte d'arrêts de production. Les assureurs ont commencé à exclure les pertes cyber liées aux technologies opérationnelles des polices standard, obligeant les conseils d'administration à réserver 8 à 12 % du CAPEX d'automatisation à la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : l'automatisation par vision dépasse les catégories traditionnelles

Les capteurs d'image et de vision progressent à un TCAC de 10,34 % jusqu'en 2031. La taille du marché des capteurs industriels pour cette catégorie a été renforcée en 2025 par des lignes d'inspection qualité remplaçant les opérateurs humains par des réseaux convolutifs maintenant des cadences de ligne supérieures à 1 000 pièces par minute. Les puces CMOS à obturateur global de 24,5 mégapixels de Sony, lancées en 2024, offrent aux systèmes d'inspection la résolution nécessaire pour détecter les défauts microscopiques. Cognex a rapporté que 37 % des fabricants interrogés ont l'intention d'étendre leurs déploiements de vision dans les deux ans, citant l'accélération des mandats de zéro défaut.

Les capteurs de pression ont conservé une part de marché des capteurs industriels de 24,73 % en 2025 grâce à leur rôle bien établi dans les boucles de contrôle de procédés dans les secteurs de la chimie et de la pétrochimie. Cependant, la croissance des revenus ralentit à mesure que la saturation dans les usines matures limite les nouvelles installations. Les débitmètres basés sur les principes Coriolis et ultrasoniques pénètrent la mesure de transfert de garde, supplantant les conceptions à turbine. Les capteurs de proximité et de zone surfent sur la vague de robotisation, servant d'interverrouillages de sécurité et de détecteurs de pièces, tandis que les capteurs spécialisés de vibration et de détection de fuites de gaz commandent des prix premium dans des rôles de niche d'atténuation des risques.

Par secteur d'utilisation final : le secteur pharmaceutique affiche la plus forte vélocité de croissance

Le segment des sciences de la vie et des produits pharmaceutiques devrait enregistrer un TCAC de 10,11 % jusqu'en 2031, la trajectoire de croissance la plus élevée parmi les secteurs verticaux. Les capteurs de technologie d'analyse des procédés sont essentiels pour les lignes de fabrication continue approuvées par le Programme des technologies émergentes de la FDA. Les données de l'enquête de l'ISPE montrent que l'adoption de la maintenance prédictive a bondi à 68 % en 2024, contre 41 % en 2022, reflétant une tolérance zéro pour les arrêts imprévus.

L'énergie et la puissance, bien que moins dynamiques, représentaient encore 23,72 % du chiffre d'affaires 2025, les efforts de modernisation du réseau intégrant des unités de mesure de phaseur synchronisées via GPS conformément à la norme IEEE C37.118 pour stabiliser l'intermittence des énergies renouvelables. Les usines chimiques, les opérations métallurgiques et les fabricants alimentaires restent fortement équipés en capteurs en raison des exigences de sécurité, de traçabilité et de contrôle du rendement, tandis que l'aérospatiale, le traitement des eaux et les mines continuent de se procurer des transducteurs robustifiés capables de survivre dans des environnements extrêmes.

Par technologie : les capteurs à intelligence artificielle en périphérie et les capteurs virtuels modifient les structures de coûts

Les appareils numériques intelligents filaires détenaient 44,92 % du chiffre d'affaires 2025, reflétant l'énorme base installée de boucles HART, PROFIBUS PA et Foundation Fieldbus. La taille du marché des capteurs industriels pour les déploiements de capteurs à intelligence artificielle en périphérie et de capteurs virtuels se développe à un TCAC de 11,78 %, portée par des jumeaux numériques basés sur la physique qui déduisent des variables non mesurées et par une réduction des dépenses matérielles de 30 à 40 %.

Les capteurs sans fil, WirelessHART, ISA100.11a, Wi-SUN et BLE Mesh, permettent la surveillance des actifs rotatifs ou mobiles mais font face à des contraintes de latence et de batterie. Des architectures hybrides sont donc courantes, avec des passerelles traduisant les entrées analogiques, numériques et sans fil dans des référentiels de séries temporelles unifiés où des modèles d'intelligence artificielle locaux s'exécutent avant que des ensembles de données concis ne soient transmis aux historiens.

Par protocole de communication : l'Ethernet domine, IO-Link en progression

L'Ethernet industriel a sécurisé 47,83 % des revenus liés aux protocoles en 2025, porté par les 65 millions de nœuds installés de PROFINET et les 35 millions d'EtherNet/IP. L'adhésion au groupe technologique EtherCAT a dépassé 7 500 entreprises en 2024, le protocole étant privilégié dans les applications de contrôle de mouvement nécessitant une synchronisation sub-microseconde, telles que la manipulation de plaquettes de semi-conducteurs et les machines d'emballage. La convergence d'OPC UA et du réseau sensible au temps, normalisée dans IEC 62541 et IEEE 802.1, permet une communication déterministe sur une infrastructure Ethernet standard, réduisant le besoin de matériel de bus de terrain propriétaire et accélérant la consolidation des protocoles.

IO-Link, croissant à un TCAC de 11,66 %, simplifie les modernisations des installations existantes en réutilisant les câbles trifilaires existants, en détectant automatiquement les appareils via les fichiers IODD et en réduisant la main-d'œuvre de mise en service de 40 à 60 %. Les protocoles de bus de terrain continuent de décliner dans les nouveaux projets mais génèrent encore des ventes de remplacement pour les usines existantes. L'adoption du sans fil reste inférieure à 10 % mais est indispensable pour les puits distants, les pipelines et les robots mobiles qui ne peuvent pas tolérer le câblage.

Analyse géographique

L'Amérique du Nord contrôlait 38,73 % du chiffre d'affaires 2025, portée par des décennies de déploiements PROFINET et EtherNet/IP dans l'automobile et l'aérospatiale. La loi CHIPS and Science Act catalyse la fabrication nationale de capteurs analogiques en Arizona et au Texas, ce qui raccourcit les délais de livraison et atténue les risques géopolitiques. Des services publics tels que Duke Energy ont réservé 8 milliards USD en 2024 pour les unités de mesure de phaseur et les compteurs intelligents, reflétant les mandats de stabilité du réseau. Le prix du carbone canadien de 80 CAD par tonne (60 USD) stimule les modernisations de comptage d'énergie, tandis que le boom de la délocalisation de proximité au Mexique dans les véhicules électriques et l'électronique crée une nouvelle demande dans le cadre des dispositions de l'ACEUM.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,74 %. Le plan Fabriqué en Chine 2025 vise une numérisation à 70 % des grandes entreprises, alimentant une forte adoption des capteurs. L'Inde a canalisé 26 milliards USD d'incitations liées à la production dans la fabrication électronique et pharmaceutique, stimulant la demande de capteurs de procédés et de vision. La force du Japon dans la robotique, malgré un retard dans le partage des données, soutient des commandes d'encodeurs haute précision, et les usines de semi-conducteurs de Corée du Sud se procurent des capteurs environnementaux maintenant des salles blanches de classe 1. Les économies de l'ASEAN absorbent des kits de capteurs clés en main à mesure que les coûts de main-d'œuvre augmentent et que les pénuries de compétences locales persistent.

L'Europe suit de près, portée par les investissements de l'Allemagne dans l'Industrie 4.0 et la Directive européenne sur l'efficacité énergétique, qui conditionne les financements à des bases de référence d'énergie mesurée. Des fournisseurs tels que Siemens, ABB et Schneider tirent parti de portefeuilles intégrés pour vendre croisément des capteurs et des logiciels de contrôle, tandis que les acteurs de niche Sick AG et Pepperl+Fuchs dominent les niches critiques pour la sécurité et antidéflagrantes. La divergence réglementaire post-Brexit augmente les coûts de conformité pour les exportateurs britanniques expédiant vers l'UE. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en matière d'adoption, bien que les projets miniers au Brésil et les projets pétroliers et gaziers en amont dans le Golfe spécifient de plus en plus des capteurs de vibration sans fil pour surveiller les actifs distants où le recâblage est impraticable.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers fournisseurs, Siemens, Honeywell, ABB, Rockwell Automation et Schneider Electric, détenant environ la majorité de la part combinée. Ces entreprises renforcent leurs avantages concurrentiels en associant les capteurs à des contrôleurs propriétaires et à des logiciels de cycle de vie, augmentant les coûts de changement pour les clients. L'adoption de protocoles ouverts permet cependant aux acheteurs de sélectionner les meilleurs transducteurs de leur catégorie sans remplacement complet des automates programmables. Le modèle de vente directe de Keyence a lancé 200 nouvelles références en 2024, sécurisant une marge opérationnelle de 55,8 % et soulignant la prime que les clients sont prêts à payer pour des solutions de vision prêtes à l'emploi.

Les perturbateurs émergents comprennent des entreprises de semi-conducteurs telles que Texas Instruments, STMicroelectronics et Infineon Technologies, qui intègrent des éléments de détection, le conditionnement du signal et la communication numérique sur des puces uniques, comprimant la taille et le coût des capteurs tout en permettant l'inférence d'intelligence artificielle en périphérie. Les processeurs Sitara AM6x de Texas Instruments, qui combinent contrôle en temps réel et inférence d'intelligence artificielle, ont été expédiés en volume aux clients industriels en 2024 pour l'analyse de la signature du courant moteur et la classification des défauts par vision. La plateforme Voyager4 d'Analog Devices, qui intègre des accéléromètres MEMS et un cœur Cortex-M33 dans un boîtier alimenté par pile bouton, permet des déploiements de maintenance prédictive dans des endroits où l'alimentation filaire est indisponible.

Les mouvements stratégiques se concentrent sur l'intégration verticale, l'acquisition de Verve Industrial par Rockwell Automation pour 206 millions USD en 2024 ayant ajouté des capacités de cybersécurité des technologies opérationnelles qui complètent son portefeuille de capteurs et de contrôle, tandis que l'intégration par Schneider Electric du logiciel industriel d'AVEVA crée une plateforme unifiée couvrant les capteurs, les passerelles en périphérie et l'analyse dans le cloud. Les dépôts de brevets révèlent une concurrence s'intensifiant dans les architectures de capteurs à intelligence artificielle en périphérie, Siemens, Bosch et Honeywell détenant collectivement plus de 3 000 brevets liés à l'inférence de réseaux neuronaux sur des appareils à ressources limitées, une capacité qui déterminera quels fournisseurs captureront les marges à mesure que les capteurs évoluent de transducteurs passifs vers des nœuds de décision autonomes.

Leaders du secteur des capteurs industriels

Siemens AG

Honeywell International Inc.

Rockwell Automation Inc.

Bosch Sensortec GmbH

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ABB a annoncé un investissement de 1,4 milliard USD pour étendre sa plateforme d'analyse de capteurs Ability 3 avec des modules de qualité prédictive pour la fabrication discrète.

- Octobre 2025 : Siemens s'est engagé à investir 2,2 milliards USD dans un hub d'automatisation à Singapour qui fabriquera des capteurs IO-Link et des passerelles à intelligence artificielle en périphérie pour les marchés Asie-Pacifique.

- Septembre 2025 : Honeywell a finalisé l'acquisition de Rebellion Defense pour 300 millions USD, intégrant la fusion de capteurs basée sur l'intelligence artificielle dans Honeywell Forge.

- Août 2025 : ABB a lancé Ability 3, un moteur natif du cloud qui unifie les données des appareils PROFIBUS, Modbus et EtherNet/IP et prédit les pannes 10 à 14 jours à l'avance.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des capteurs industriels comme l'ensemble des dispositifs autonomes ou modulaires nouvellement vendus, déployés dans des environnements d'usine et de processus pour mesurer ou contrôler des paramètres tels que la pression, la température, le niveau, le débit, la position, la proximité et la vision. Selon Mordor Intelligence, les valeurs comprennent les revenus matériels ainsi que les revenus de firmware intégré comptabilisés via les canaux OEM, distributeur ou direct, exprimés en USD aux taux de change moyens de 2024.

Exclusion du périmètre : Les capteurs intégrés uniquement dans l'électronique grand public, les véhicules de tourisme ou les dispositifs résidentiels de maison intelligente ne sont pas couverts.

Aperçu de la segmentation

- Par type de capteur

- Débit

- Pression

- Proximité / Zone

- Niveau

- Température

- Image / Vision

- Photoélectrique

- Autres types de capteurs

- Par secteur d'utilisation final

- Chimie et pétrochimie

- Mines et métaux

- Énergie et puissance

- Alimentation et boissons

- Sciences de la vie et produits pharmaceutiques

- Aérospatiale et défense

- Eau et eaux usées

- Autres secteurs d'utilisation final

- Par technologie

- Filaire / Analogique

- Filaire / Numérique (intelligent)

- Sans fil

- Capteurs à intelligence artificielle en périphérie / Capteurs virtuels

- Par protocole de communication

- Bus de terrain (PROFIBUS, Modbus)

- Ethernet industriel (PROFINET, EtherNet/IP, EtherCAT)

- IO-Link

- Protocoles de communication sans fil industriels (Wi-SUN, 6LoWPAN, BLE-Mesh)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des chefs de produit OEM en automatisation, des ingénieurs de maintenance d'usine et des distributeurs à fort volume en Asie-Pacifique, en Amérique du Nord et en Europe nous ont aidés à tester les résultats secondaires, à affiner les prix de vente moyens et à confirmer les premières évolutions vers les capteurs virtuels IO-Link sans fil et edge-AI.

Recherche documentaire

Nous avons commencé par des sources ouvertes cartographiant la base d'actifs installés, notamment les statistiques industrielles de l'ONUDI, les données sur la valeur ajoutée manufacturière de la Banque mondiale, Eurostat Prodcom et les codes d'importation du U.S. Census. Les normes IEC 60947 et ISO 2852 ont clarifié les voies de certification qui influencent le calendrier de la demande.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les avis de marchés publics ont été exploités avec D&B Hoovers et Dow Jones Factiva pour isoler les répartitions des revenus liés aux capteurs, tandis que des organisations professionnelles telles que le VDMA allemand et l'International Society of Automation ont fourni des taux de modernisation et des indices d'adoption des protocoles. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante des dépenses d'investissement mondiales en automatisation industrielle, puis applique des ratios de pénétration des capteurs spécifiques à chaque secteur avant d'ajuster les tendances moyennes des ASP des dispositifs. Les consolidations fournisseurs et les contrôles d'expéditions échantillonnées fournissent un test de cohérence ascendant. Des variables clés telles que le PMI manufacturier, la densité robotique, les dépenses IIoT, l'érosion des ASP, l'indice des prix de l'énergie et la fréquence des citations de sécurité alimentent une régression multivariée combinée à une analyse de scénarios ; les plages de coefficients ont été vérifiées lors d'entretiens primaires et ajustées là où des lacunes de données sont apparues.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux données commerciales historiques et aux références externes ; toute anomalie déclenche une nouvelle analyse. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et un audit final garantit que les clients reçoivent notre dernière vue validée.

Pourquoi la base de référence des capteurs industriels de Mordor mérite la confiance des clients

Les estimations publiées divergent souvent parce que les entreprises choisissent différents ensembles de capteurs, différentes grilles tarifaires et différentes cadences d'actualisation.

De nombreuses études fusionnent des segments de capteurs intelligents adjacents ou reconduisent d'anciennes tables commerciales, tandis que Mordor maintient des définitions précises, suit les évolutions trimestrielles des ASP et fixe les conversions de devises sur les moyennes du FMI.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 27,5 Md$ (2025) | Mordor Intelligence | |

| 30,49 Md$ (2025) | Global Consultancy A | Regroupe les capteurs automobiles et de maison intelligente ; hypothèse d'ASP statique |

| 25,68 Md$ (2025) | Industry Publisher B | Exclut les capteurs d'image et virtuels ; repose uniquement sur l'enquête d'expéditions de 2023 |

La comparaison montre que lorsque l'élargissement du périmètre, des données obsolètes ou des hypothèses unidimensionnelles s'introduisent, les totaux varient considérablement. En ancrant les estimations à des variables clairement définies et à des étapes reproductibles, Mordor Intelligence fournit une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des capteurs industriels jusqu'en 2031 ?

Le marché des capteurs industriels devrait se développer de 30,01 milliards USD en 2026 à 47,35 milliards USD d'ici 2031, reflétant un TCAC de 9,55 % porté par les déploiements d'intelligence artificielle en périphérie et des règles d'efficacité énergétique plus strictes.

Quelle catégorie de capteurs connaît la croissance la plus rapide ?

Les capteurs d'image et de vision affichent le TCAC attendu le plus élevé à 10,34 %, les usines automatisant la détection des défauts et le guidage des robots.

Quel secteur d'utilisation final connaîtra la demande de capteurs la plus forte ?

Les sciences de la vie et les produits pharmaceutiques sont en tête avec un TCAC projeté de 10,11 %, alimenté par la fabrication continue et les mandats de maintenance prédictive.

Pourquoi les fabricants adoptent-ils IO-Link ?

IO-Link permet une communication numérique point à point sur les câbles trifilaires existants, réduisant les coûts de modernisation des installations existantes jusqu'à 60 % et diminuant le temps de mise en service.

Comment la cybersécurité influence-t-elle les investissements dans les capteurs ?

Les assureurs excluent les pertes cyber liées aux technologies opérationnelles des couvertures standard, incitant les usines à budgétiser 8 à 12 % du CAPEX d'automatisation pour la segmentation et la détection des anomalies avant d'étendre leurs parcs de capteurs.

Dernière mise à jour de la page le: