Taille et part du marché des capteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 269.43 Milliards de dollars |

| Taille du Marché (2031) | 439.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs par Mordor Intelligence

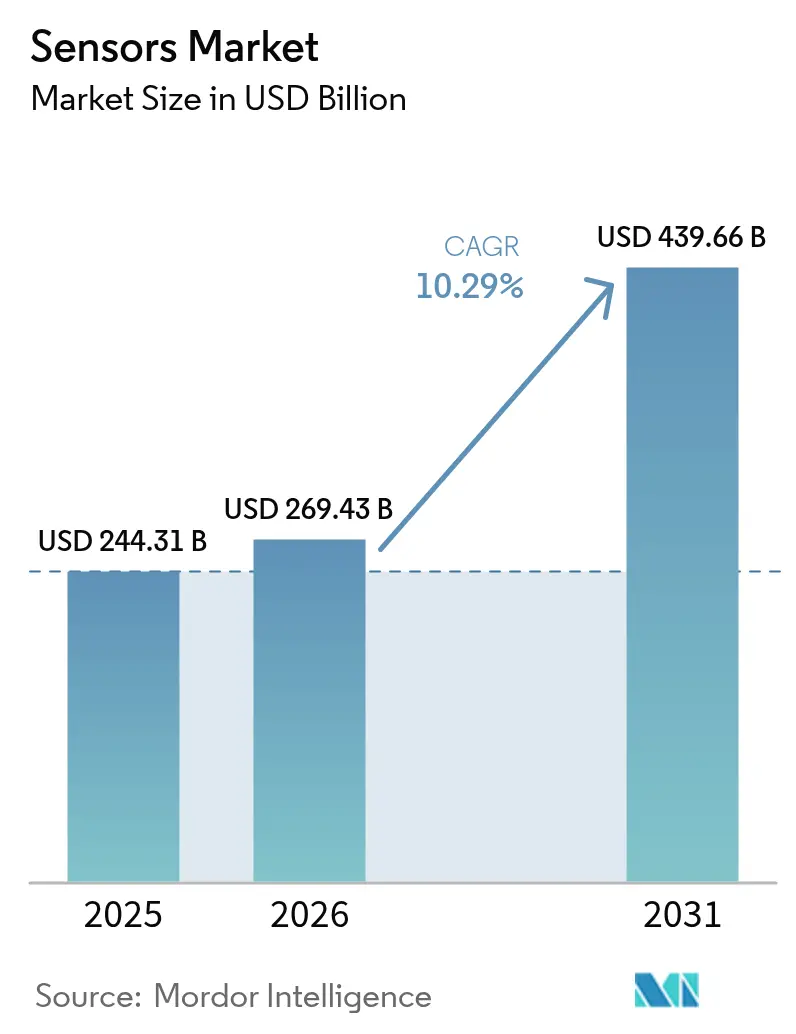

Le marché des capteurs devrait croître de 244,31 milliards USD en 2025 à 269,43 milliards USD en 2026 et devrait atteindre 439,66 milliards USD d'ici 2031 à un TCAC de 10,29 % sur la période 2026-2031. Cette croissance est portée par l'adoption plus large des plateformes de mobilité autonome, l'automatisation industrielle rapide et l'élargissement des cas d'usage dans le domaine de la santé connectée. La convergence entre l'intelligence artificielle et le matériel de capteurs permet des systèmes de maintenance prédictive qui réduisent les temps d'arrêt imprévus en usine jusqu'à 50 %. Les dispositifs de température dominent actuellement le marché des capteurs avec une part de 23 %, tandis que les variantes chimiques sont en passe d'enregistrer la plus forte expansion à un TCAC de 14,8 %. L'Asie-Pacifique mène la demande grâce aux programmes de fabrication intelligente chinois, à la forte innovation automobile au Japon et aux chaînes d'approvisionnement en semi-conducteurs bien établies. Dans le même temps, le Moyen-Orient & l'Afrique émerge comme la région à la croissance la plus rapide, soutenue par une numérisation des infrastructures à grande échelle et des projets d'énergie propre. L'intensité concurrentielle reste élevée et fragmentée, mais les récentes coentreprises et acquisitions ciblées accélèrent la consolidation autour de portefeuilles de produits multimodaux et dotés d'intelligence artificielle.[1]Bosch Press, «Les capteurs dotés d'intelligence artificielle offrent des cas d'usage révolutionnaires», us.bosch-press.com

Principaux enseignements du rapport

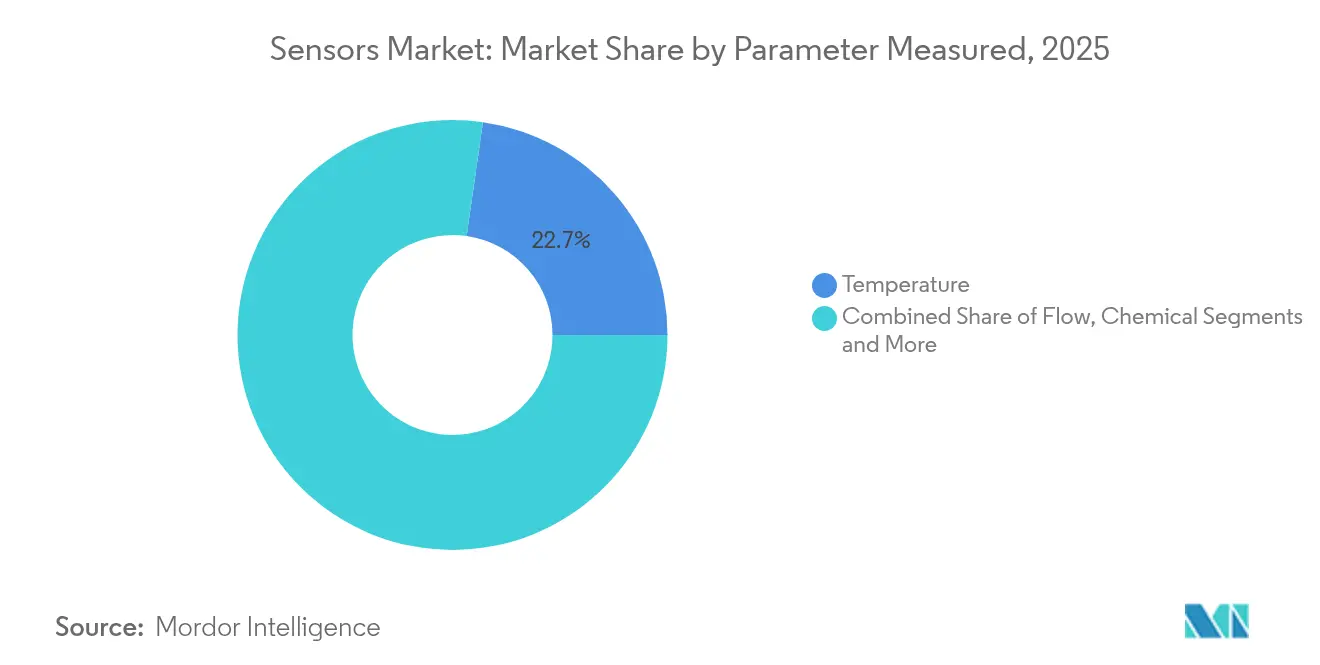

- Par paramètre mesuré, les dispositifs de température ont mené avec une part de marché des capteurs de 22,74 % en 2025 ; les capteurs chimiques devraient progresser à un TCAC de 14,12 % jusqu'en 2031.

- Par technologie, les MEMS ont représenté 40,22 % de la taille du marché des capteurs en 2025, tandis que les dispositifs à composite à effet tunnel quantique devraient progresser à un TCAC de 16,92 % sur la même période.

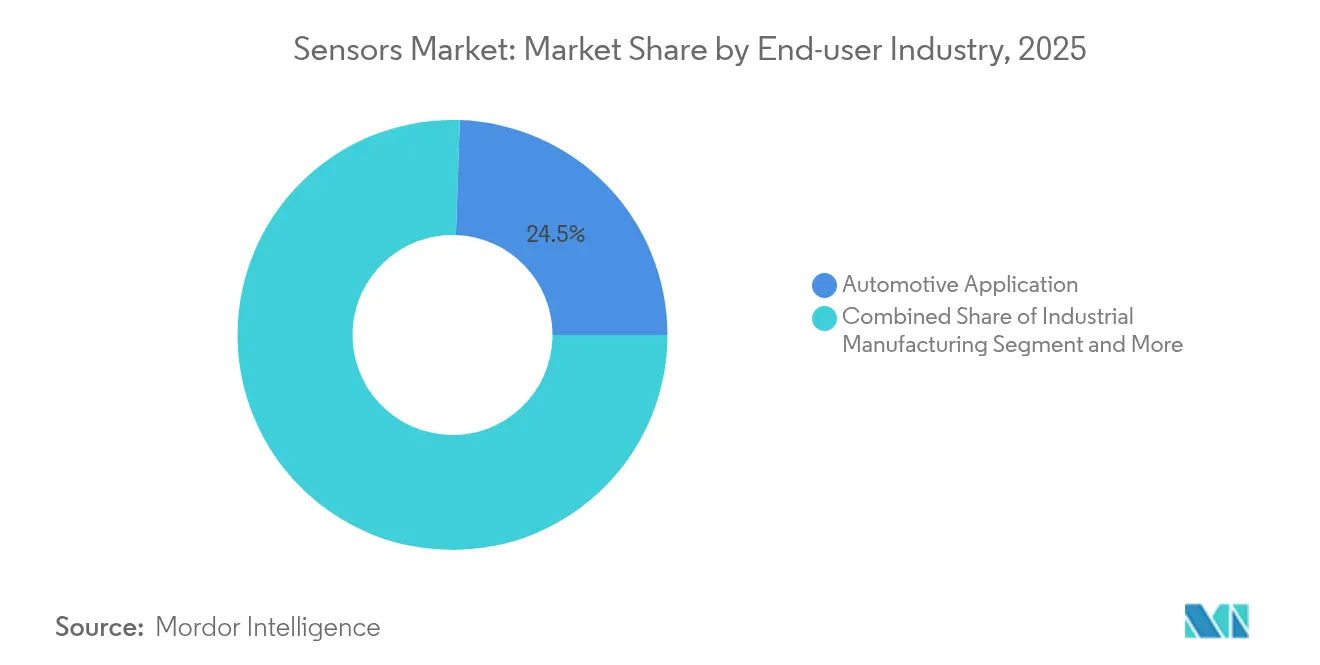

- Par secteur d'utilisation finale, l'automobile a conservé une part de marché des capteurs de 24,46 % en 2025 ; les applications médicales et de bien-être devraient enregistrer la croissance la plus rapide à un TCAC de 11,98 % jusqu'en 2031.

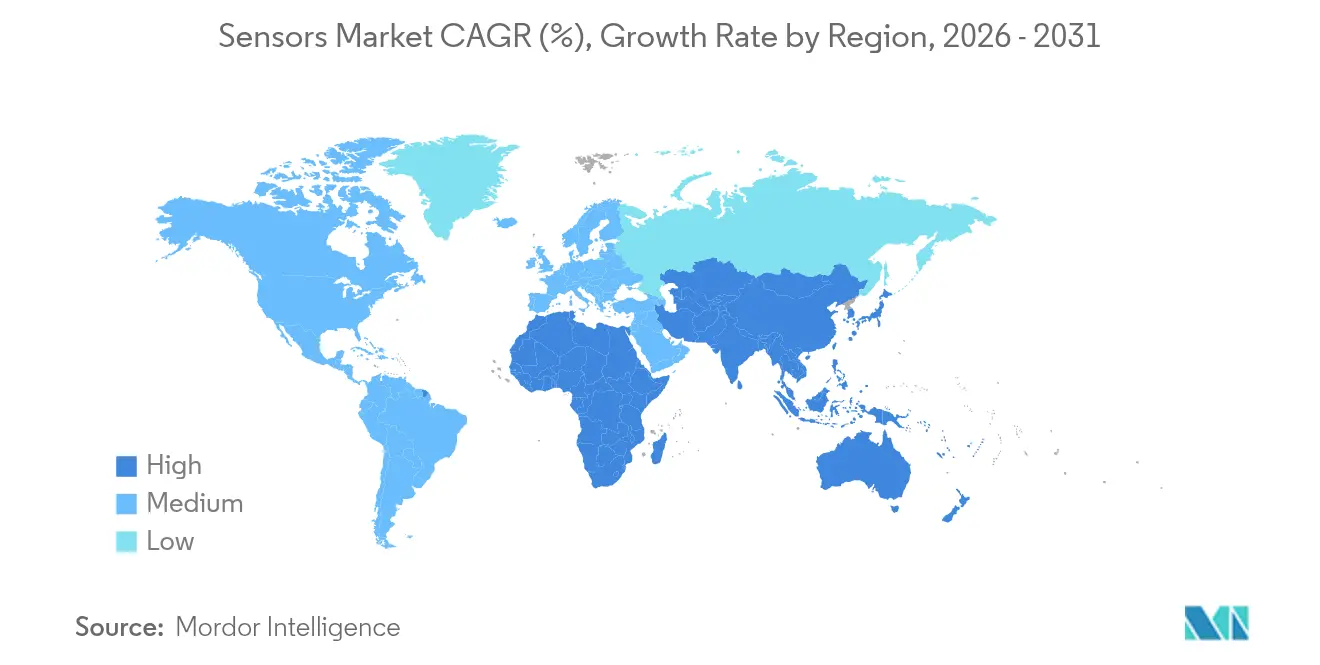

- Par géographie, l'Asie-Pacifique a capturé une part de revenus de 36,21 % en 2025 ; le Moyen-Orient & l'Afrique devrait enregistrer un TCAC de 14,58 % jusqu'en 2031.

- Bosch, STMicroelectronics et Texas Instruments ont ensemble fourni environ 29,3 % des expéditions mondiales d'unités en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la fusion multi-capteurs dans la mobilité autonome | 2.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des modernisations d'usines intelligentes dans les sites industriels existants en Asie | 2.10% | Asie-Pacifique, Marchés émergents | Court terme (≤ 2 ans) |

| Passage à la surveillance d'actifs basée sur l'état dans le secteur de l'énergie offshore | 1.40% | Bassins offshore mondiaux | Long terme (≥ 4 ans) |

| Inclusion obligatoire de suites de capteurs ADAS dans les véhicules européens de nouvelle génération | 1.90% | Europe, Chaînes d'approvisionnement mondiales des équipementiers | Moyen terme (2 à 4 ans) |

| Détection environnementale à très faible consommation d'énergie pour les étiquettes IoT sans batterie | 1.20% | Marchés développés | Long terme (≥ 4 ans) |

| Expansion des exigences de surveillance des énergies renouvelables (solaire et éolien) | 1.50% | Moyen-Orient et Afrique, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la fusion multi-capteurs dans la mobilité autonome

Les flux LiDAR, radar et caméra sont désormais intégrés dans des piles de perception unifiées, créant une redondance qui répond au Règlement général sur la sécurité de l'UE 2019/2144 pour l'assistance à la conduite avancée dans tous les nouveaux véhicules. L'ordinateur de conduite entièrement autonome de Tesla traite déjà les entrées de 8 caméras, 12 unités à ultrasons et un radar à 144 TOPS, établissant un point de référence de performance. Les équipementiers de premier rang répondent avec des suites de perception pré-calibrées qui réduisent le coût d'intégration, compriment la nomenclature et accélèrent la mise sur le marché. [2]Tesla, «Matériel Autopilot pour véhicule», tesla.com

Prolifération des modernisations d'usines intelligentes dans les sites industriels existants en Asie

Le 14e Plan quinquennal de la Chine a alloué 1 400 milliards USD aux infrastructures numériques, dont une grande partie cible les mises à niveau riches en capteurs des machines existantes pour débloquer la maintenance prédictive et des extensions de cycle de vie de 20 à 30 %. Les dispositifs de vibration, de température et de débit installés sur les lignes existantes alimentent des analyses en nuage qui réduisent les temps d'arrêt et améliorent l'efficacité globale des équipements sans reconstruction complète de l'usine.

Passage à la surveillance d'actifs basée sur l'état dans le secteur de l'énergie offshore

Les opérateurs de la mer du Nord signalent que les arrêts de production non planifiés peuvent coûter entre 1 et 5 millions USD par jour, offrant un retour sur investissement élevé pour des réseaux robustes de capteurs de vibration et de pression capables de détecter l'usure des roulements jusqu'à un an avant la défaillance. La liaison satellite transmet désormais les données des plateformes distantes vers les centres côtiers en temps réel, soutenant une maintenance prédictive basée sur des modèles qui améliore la sécurité et réduit les coûts d'intervention.

Inclusion obligatoire de suites de capteurs ADAS dans les véhicules européens de nouvelle génération

Les réglementations de l'UE exigent le freinage d'urgence automatique, les alertes de sortie de voie et la surveillance du conducteur sur chaque nouveau modèle d'ici 2026. Cette règle établit un plancher de matériel de vision, radar et ultrasonique par véhicule, faisant progresser le marché des capteurs bien au-delà des segments premium. Bosch intègre des co-processeurs d'intelligence artificielle dans ses derniers dispositifs MEMS pour réduire l'empreinte des systèmes tout en respectant les normes de sécurité fonctionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tension de l'offre en capacité de fonderie MEMS de qualité automobile | -1.80% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Défis liés à la dérive de calibration dans les capteurs de vibration à longue durée de vie | -0.90% | Industrie, Aérospatiale | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de protocoles sans fil entravant l'interopérabilité des capteurs intelligents | -1.10% | IoT, Automatisation industrielle | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de cybersécurité sur les réseaux de capteurs connectés | -1.00% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tension de l'offre en capacité de fonderie MEMS de qualité automobile

Les cycles de qualification AEC-Q100 s'étendent jusqu'à deux ans et seules quelques usines d'Asie-Pacifique répondent aux critères stricts. STMicroelectronics étend ses surfaces de salles blanches, mais la prolifération des véhicules électriques accentue la pression en introduisant de nouvelles charges de gestion des batteries et de surveillance thermique.

Défis liés à la dérive de calibration dans les capteurs de vibration à longue durée de vie

Les unités déployées sur les éoliennes offshore et les plateformes pétrolières doivent rester précises pendant 10 à 20 ans sans accès humain. La dérive due aux cycles thermiques et aux contraintes mécaniques déclenche de fausses alarmes ou des défaillances non détectées. Les conceptions à composite à effet tunnel quantique promettent une stabilité accrue, mais sont encore à des stades précoces de commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par paramètre mesuré : La dominance de la température stimule l'innovation thermique

Les dispositifs de température ont détenu une part de marché des capteurs de 22,74 % en 2025 et restent indispensables pour les boucles thermiques automobiles et le contrôle des processus industriels. Les variantes chimiques progressent le plus rapidement, en voie d'atteindre un TCAC de 14,12 % jusqu'en 2031 grâce à l'essor de la surveillance des émissions et aux mandats de sécurité au travail. Les catégories débit, vibration et pression approfondissent ensemble le marché des capteurs avec une portée de maintenance prédictive, tandis que les unités de proximité assurent la conformité en matière de protection des machines.

La miniaturisation continue permet désormais d'intégrer des moteurs d'intelligence artificielle dans les éléments de température, permettant une détection locale des anomalies sans latence en nuage. Les dispositifs inertiels, magnétiques, optiques et d'humidité complètent le portefeuille, servant des applications allant de l'orientation des smartphones aux grilles de qualité de l'air des villes intelligentes.

Par mode de fonctionnement : Leadership de la résistance électrique tandis que le LiDAR s'accélère

Les conceptions à résistance électrique ont représenté 19,18 % du marché des capteurs en 2025 grâce à leur faible coût et leur large intégration dans les tableaux de bord industriels et automobiles. Les systèmes LiDAR, essentiels à la navigation autonome, devraient progresser à un TCAC de 16,74 % jusqu'en 2031, reflétant la baisse des prix et le passage aux réseaux à état solide qui éliminent les pièces mécaniques. Les modes optique, piézorésistif, piézoélectrique, capacitif, magnétique et acoustique complètent un domaine diversifié répondant aux exigences de vision, pression, vibration, toucher et son.

Des avancées telles que le LiDAR 4D de Velodyne intègrent des vecteurs de vitesse avec la distance et l'angle, affinant la classification des objets pour les fonctions d'aide à la conduite. Pendant ce temps, les récupérateurs piézoélectriques fournissent des budgets d'énergie en micro-joules pour les nœuds de capteurs sans batterie dans les pipelines éloignés.

Par technologie : Le leadership des MEMS face à la disruption par les composites à effet tunnel quantique

Les dispositifs MEMS ont contrôlé 40,22 % de la taille du marché des capteurs en 2025, bénéficiant de trois décennies d'amélioration des rendements et de qualification automobile. Les alternatives à composite à effet tunnel quantique devraient croître de 16,92 % annuellement, offrant une sensibilité accrue et une stabilité sans dérive. Les formats photonique, CMOS et les formats émergents NEMS ajoutent de la bande passante et des options d'intégration pour la vision industrielle, les communications optiques et la détection biochimique.

Les cellules de pression à composite à effet tunnel quantique, exploitant l'effet tunnel des électrons à travers des matrices polymères, surpassent les MEMS lors de grandes variations de température, une exigence clé dans les cabines aérospatiales et les équipements énergétiques de fond de puits. Les réseaux d'images CMOS intègrent un traitement numérique sur puce pour les tâches de vision par intelligence artificielle en périphérie.

Par secteur d'utilisation finale : La dominance automobile rencontre l'innovation médicale

Les applications automobiles ont contribué à hauteur de 24,46 % des revenus en 2025, portées par l'ADAS, la gestion des batteries des véhicules électriques et des réglementations sur les émissions plus strictes. La santé progresse le plus rapidement à un TCAC de 11,98 %, portée par les moniteurs de glycémie en continu, les appareils portables et la télésurveillance hospitalière. La fabrication industrielle maintient une forte demande de capteurs de vibration, de température et de débit qui permettent la maintenance prédictive, tandis que l'aérospatiale, l'électronique grand public, l'énergie, la construction et la défense offrent chacun des opportunités distinctes.

Les essais cliniques valident désormais les systèmes de glycémie en continu sans aiguille à des niveaux de précision équivalents aux contrôles par piqûre au doigt, soulignant comment les dispositifs biocompatibles étendent le marché des capteurs aux environnements de soins aux patients à long terme.

Par sortie : La transformation numérique permet une connectivité intelligente

Les sorties analogiques restent utiles pour les boucles de commande en temps réel exigeant une réponse en microsecondes et un comportement déterministe. Les variantes numériques, cependant, bénéficient d'une pénétration croissante car elles simplifient la calibration, réduisent le bruit et se connectent directement aux bus MCU tels que I²C, SPI ou CAN. L'intelligence en périphérie embarquée ajoute des fonctionnalités de chiffrement et de démarrage sécurisé essentielles pour les réseaux industriels authentifiés.

Les dispositifs à double mode fournissant simultanément des flux analogiques et numériques répondent aux environnements mixtes combinant héritage et nuage. La croissance des sorties numériques s'aligne sur le mouvement plus large de l'Industrie 4.0, élargissant encore le marché des capteurs.

Analyse géographique

L'Asie-Pacifique a détenu 36,21 % des revenus mondiaux en 2025, ancrée par l'investissement de 1 400 milliards USD de la Chine dans les infrastructures numériques, les chaînes d'approvisionnement automobiles avancées du Japon et le leadership en lithographie de la Corée du Sud. Les incitations gouvernementales abaissent les obstacles en capital pour les usines et les startups de capteurs embarqués, se traduisant par un dense cluster régional de savoir-faire en conception et en production. Les fournisseurs bénéficient de la proximité avec la majorité des lignes d'assemblage d'électronique grand public, compressant les délais et les coûts logistiques.

L'Europe offre une demande stable à haute valeur ajoutée autour de réglementations strictes en matière de sécurité et d'environnement. Le montage obligatoire de l'ADAS et les objectifs de décarbonisation industrielle orientent les achats vers des produits plus performants et fonctionnellement sûrs. Les subventions de la loi européenne sur les semi-conducteurs et les prêts de la Banque européenne d'investissement, tels que les facilités d'un milliard EUR de NXP, canalisent de nouvelles capacités vers la production de qualité automobile en Europe.

Le Moyen-Orient & l'Afrique devrait se développer à un TCAC de 14,58 % alors que les États du Conseil de coopération du Golfe intègrent des réseaux intelligents, la surveillance du dessalement et les énergies renouvelables à grande échelle. Les couloirs miniers et de transport africains déploient de plus en plus des capteurs robustifiés tolérant la poussière, les vibrations et l'instabilité électrique. L'Amérique latine, bien que plus petite, voit des projets pilotes d'agriculture intelligente au Brésil et au Mexique, ajoutant un volume incrémental.

Paysage concurrentiel

Le marché accueille un mélange de grands groupes de semi-conducteurs diversifiés et de spécialistes agiles. Bosch Sensortec, STMicroelectronics, Texas Instruments et NXP disposent d'avantages d'échelle en matière d'approvisionnement en plaquettes, de budgets de recherche et développement et de qualification automobile. Des spécialistes tels que SICK, Endress+Hauser et Velodyne se concentrent sur des niches de leadership sectoriel dans le débit industriel, l'analyse des gaz et le LiDAR.

La collaboration stratégique est en hausse. En mars 2025, SICK a séparé son unité d'analyse des gaz dans une coentreprise à 50-50 avec Endress+Hauser, regroupant 800 collaborateurs dans 42 pays pour accélérer l'instrumentation de décarbonisation. L'activité d'acquisition s'intensifie également : Syntiant a acquis la ligne de microphones MEMS grand public de Knowles pour 150 millions USD afin de combiner des interfaces audio toujours actives avec l'inférence locale d'intelligence artificielle. Des opérations motivées par la capacité, telles que l'acquisition par Viavi de Inertial Labs pour 150 millions USD, élargissent l'exposition aux domaines de l'aérospatiale et de la défense.

Les innovateurs en composites à effet tunnel quantique cherchent à s'intégrer dans les conceptions des équipementiers frustrés par la dérive des MEMS. De même, les fournisseurs de systèmes sur puce sans fil à ultra-faible consommation d'énergie courtisent les déploiements IoT sans batterie que les fabricants de puces grand public n'ont pas encore priorisé. Le pouvoir de fixation des prix varie : les pièces de température de commodité font face à des marges extrêmement faibles, tandis que les nœuds de capteurs intégrés à intelligence artificielle commandent des prix de vente moyens premium grâce aux économies au niveau système sur les cartes de calcul et le câblage. [4]Endress+Hauser, «Lancement d'un partenariat stratégique», endress.com

Leaders du secteur des capteurs

Honeywell International Inc.

Texas Instruments Inc.

Rockwell Automation Inc.

TE Connectivity Ltd

OMEGA Engineering inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : SICK et Endress+Hauser ont finalisé Endress+Hauser SICK GmbH+Co. KG pour faire progresser la technologie d'analyse des gaz et de débit.

- Janvier 2025 : NXP Semiconductors a obtenu un prêt d'un milliard EUR de la Banque européenne d'investissement pour l'innovation en matière de capteurs automobiles.

- Janvier 2025 : Bosch s'est fixé l'objectif de livrer 10 milliards d'unités MEMS profondément intégrées d'ici 2030, ayant dépassé le milliard en 2024.

- Décembre 2024 : Viavi Solutions a annoncé son intention d'acquérir Inertial Labs pour 150 millions USD plus des compléments de prix sur quatre ans.

Périmètre du rapport mondial sur le marché des capteurs

Un capteur détecte et répond aux entrées de l'environnement physique. Une entrée typique peut être la pression, la lumière, la chaleur, le mouvement ou l'humidité, parmi bien d'autres. On observe une augmentation significative de la tendance vers l'automatisation. Les capteurs jouant le rôle le plus important dans chaque aspect de l'automatisation, le marché mondial des capteurs devrait connaître une forte croissance pendant la période de prévision.

Le rapport sur le marché mondial des capteurs est segmenté par paramètres mesurés (température, pression, niveau, débit, proximité, environnement, chimique, inertiel, magnétique, vibration et autres paramètres mesurés), par mode de fonctionnement (optique, résistance électrique, biocapteur, piézorésistif, image, capacitif, piézoélectrique, LiDAR, radar et autres modes de fonctionnement), par secteur d'utilisation finale (automobile, électronique grand public (smartphones, tablettes, ordinateurs portables et ordinateurs, appareils portables, appareils ou dispositifs intelligents et autres électroniques grand public)), par énergie, fabrication industrielle, médical et bien-être, construction, agriculture et mines, aérospatiale et défense) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Température |

| Débit |

| Chimique |

| Vibration |

| Pression |

| Proximité |

| Inertiel |

| Autres paramètres |

| Optique |

| Piézorésistif |

| Piézoélectrique |

| Résistance électrique |

| Image |

| LiDAR |

| Autres modes |

| MEMS |

| Photonique |

| CMOS |

| Nano-électromécanique (NEMS) |

| Capteurs discrets |

| Capteurs intégrés / embarqués |

| Analogique |

| Numérique |

| Automobile |

| Fabrication industrielle |

| Médical et bien-être |

| Aérospatiale |

| Électronique grand public |

| Pétrole et gaz |

| Construction |

| Défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par paramètre mesuré | Température | |

| Débit | ||

| Chimique | ||

| Vibration | ||

| Pression | ||

| Proximité | ||

| Inertiel | ||

| Autres paramètres | ||

| Par mode de fonctionnement | Optique | |

| Piézorésistif | ||

| Piézoélectrique | ||

| Résistance électrique | ||

| Image | ||

| LiDAR | ||

| Autres modes | ||

| Par technologie | MEMS | |

| Photonique | ||

| CMOS | ||

| Nano-électromécanique (NEMS) | ||

| Par niveau d'intégration | Capteurs discrets | |

| Capteurs intégrés / embarqués | ||

| Par sortie | Analogique | |

| Numérique | ||

| Par secteur d'utilisation finale | Automobile | |

| Fabrication industrielle | ||

| Médical et bien-être | ||

| Aérospatiale | ||

| Électronique grand public | ||

| Pétrole et gaz | ||

| Construction | ||

| Défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs ?

La taille du marché des capteurs s'élève à 269,43 milliards USD en 2026 et devrait atteindre 439,66 milliards USD d'ici 2031.

Quel type de capteur détient la plus grande part de revenus ?

Les dispositifs de température mènent avec une part de marché des capteurs de 22,74 % grâce à leur rôle central dans la gestion thermique automobile et le contrôle des processus industriels

Quelle géographie connaît la croissance la plus rapide pour les capteurs ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 14,58 % jusqu'en 2031 en raison des investissements massifs dans les infrastructures intelligentes et les projets d'énergie propre

Comment la fusion multi-capteurs impacte-t-elle la croissance du marché ?

La combinaison des données LiDAR, radar et caméra pour les systèmes autonomes ajoute environ +2,8 % au TCAC global en augmentant le nombre de capteurs par véhicule.

Quels défis en matière de capacité menacent l'offre ?

Les fonderies MEMS de qualité automobile font face à une capacité limitée, réduisant le TCAC potentiel d'environ 1,8 % jusqu'à ce que de nouvelles lignes qualifiées soient mises en service.

Quelles entreprises mènent la consolidation ?

On peut citer la coentreprise de SICK et Endress+Hauser dans l'analyse des gaz et l'acquisition par Syntiant de l'activité de microphones MEMS de Knowles, reflétant une tendance vers des portefeuilles de capteurs multimodaux intégrés.

Dernière mise à jour de la page le: