Taille et part du marché des capteurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

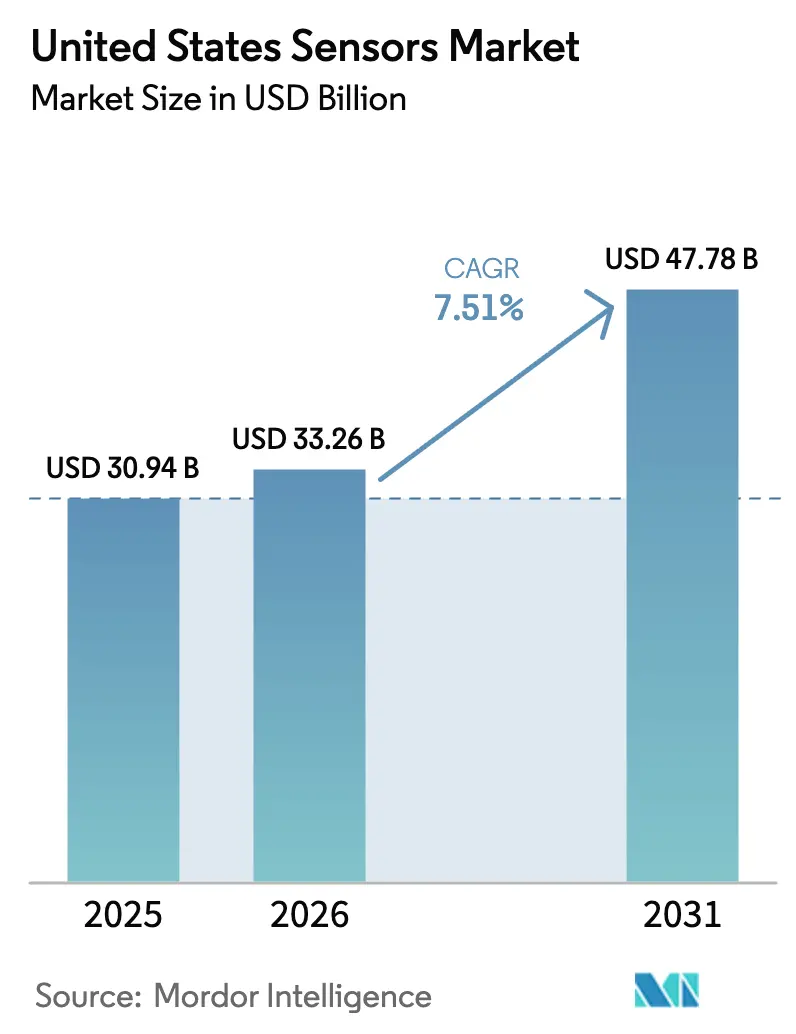

| Taille du marché de l'année de base (2025) | 30.94 Milliards de dollars |

| Taille du Marché (2026) | 33.26 Milliards de dollars |

| Taille du Marché (2031) | 47.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

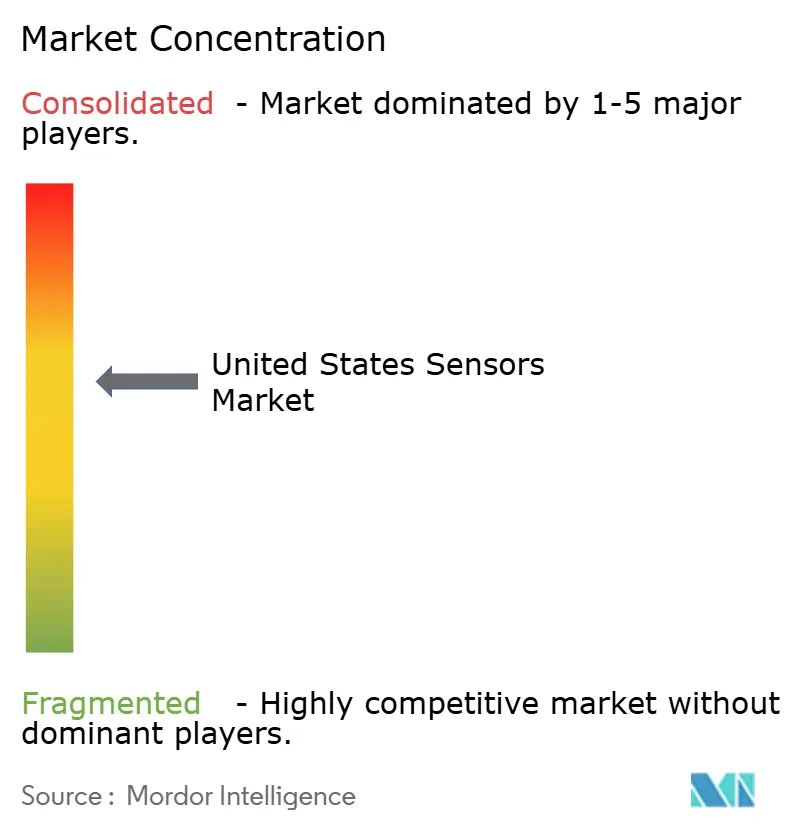

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs aux États-Unis par Mordor Intelligence

La taille du marché des capteurs aux États-Unis devrait passer de 30,94 milliards USD en 2025 à 33,26 milliards USD en 2026 et devrait atteindre 47,78 milliards USD d'ici 2031, à un TCAC de 7,51 % sur la période 2026-2031. Cette croissance reflète les effets combinés des investissements fédéraux dans la fabrication nationale de semi-conducteurs, de l'essor des mandats d'électrification automobile et des cas d'usage de l'IA en périphérie qui se développent rapidement et exigent des modules de fusion de capteurs capables d'inférence locale. Le marché des capteurs aux États-Unis a continué de bénéficier des incitations fédérales qui ont réduit le risque de dépenses en capital pour les fonderies MEMS et créé des canaux d'approvisionnement préférentiels pour les composants fabriqués sur le territoire national. Les équipementiers automobiles ont accéléré leurs programmes d'intégration multi-capteurs pour atteindre les objectifs d'autonomie de niveau 3 tout en satisfaisant aux exigences de la National Highway Traffic Safety Administration (NHTSA) en matière de systèmes avancés d'aide à la conduite. Une dynamique parallèle est venue des modernisations industrielles, où les déploiements de maintenance prédictive ont réduit les temps d'arrêt imprévus jusqu'à 25 %, encourageant les usines traditionnelles à moderniser leurs réseaux de capteurs. Enfin, les déploiements 5G de type machine massive ont supprimé les goulots d'étranglement liés à la latence, ouvrant des opportunités de conception pour les suites de capteurs environnementaux, d'imagerie et inertiels dans les services publics, les actifs d'énergie renouvelable et les déploiements de villes intelligentes.

Principaux enseignements du rapport

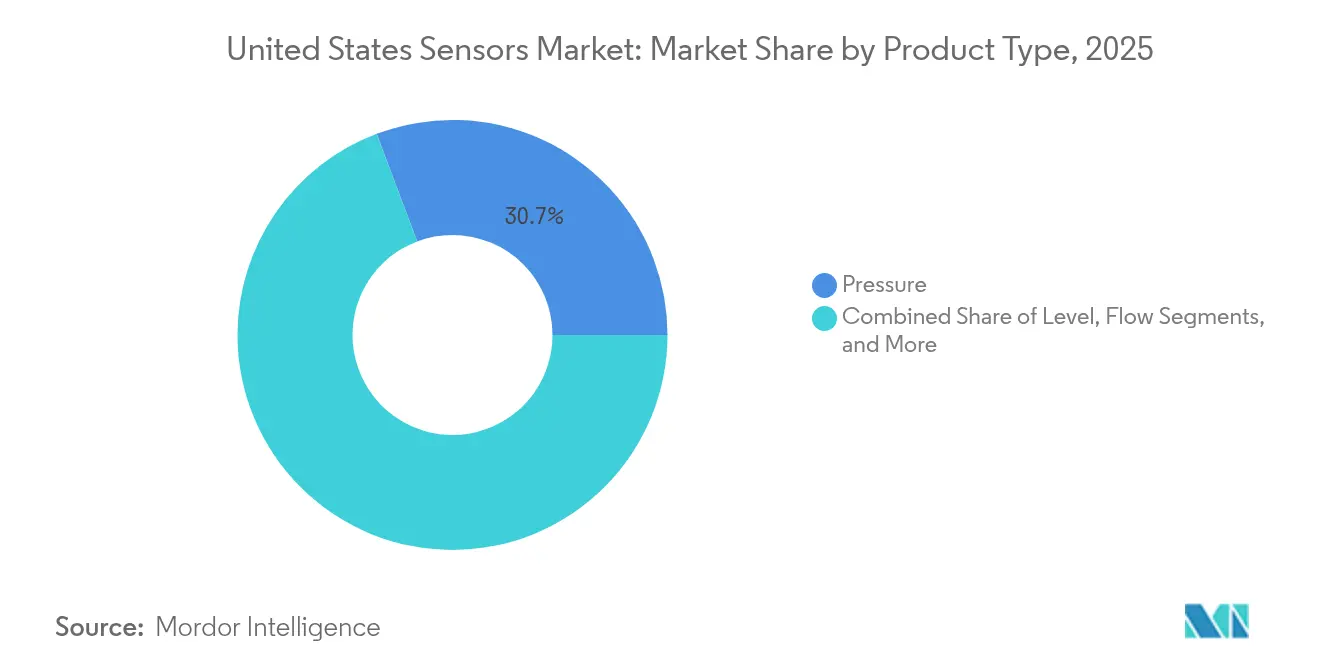

- Par type de produit, les capteurs de pression ont dominé avec 30,74 % de la part de marché des capteurs aux États-Unis en 2025, tandis que les capteurs environnementaux devraient se développer à un TCAC de 10,84 % jusqu'en 2031.

- Par mode de fonctionnement, les capteurs d'image représentaient 35,12 % de la taille du marché des capteurs aux États-Unis en 2025 ; le LiDAR progresse à un TCAC de 17,68 % jusqu'en 2031.

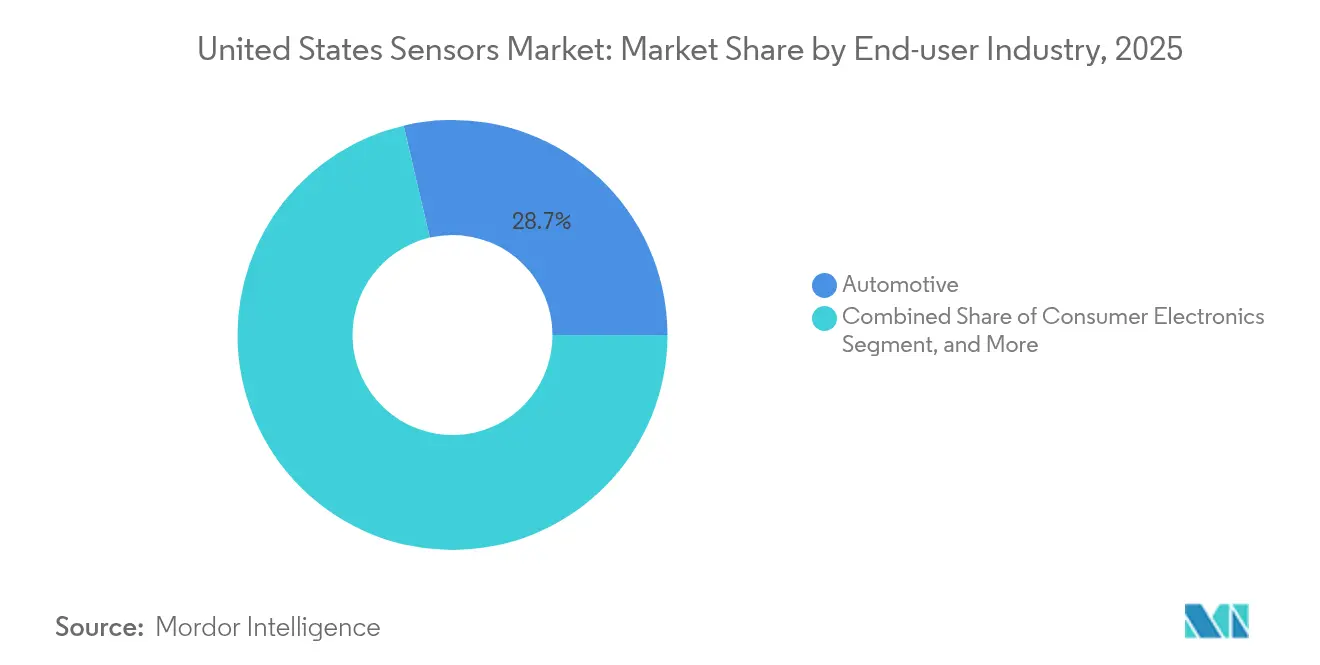

- Par secteur d'utilisation finale, le segment automobile détenait une part de revenus de 28,65 % en 2025, tandis que la robotique et les systèmes autonomes devraient croître à un TCAC de 16,92 %.

- Par technologie de connectivité, les protocoles filaires maintenaient une part de 37,75 % du marché des capteurs aux États-Unis en 2025, la connectivité cellulaire 5G-mMTC enregistrant le TCAC le plus rapide à 25,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (+) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'appareils connectés compatibles IoT | +1.8% | National, concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Adoption croissante des capteurs ADAS et de groupe motopropulseur électrifié dans l'automobile | +2.1% | National, fort en Michigan, Texas, Californie | Court terme (≤ 2 ans) |

| Essor du financement de la R&D en MEMS dans le cadre du CHIPS and Science Act | +1.2% | National, axé sur les régions des semi-conducteurs | Long terme (≥ 4 ans) |

| Déploiements de l'Industrie 4.0 stimulant la modernisation des capteurs industriels | +1.5% | National, ceinture manufacturière | Moyen terme (2-4 ans) |

| Incitations fédérales à la décarbonisation stimulant les capteurs environnementaux et à gaz | +0.9% | National, États à forte intensité énergétique | Moyen terme (2-4 ans) |

| Modules de fusion de capteurs IA en périphérie ouvrant de nouvelles opportunités de conception | +0.4% | National, pôles technologiques et automobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils connectés compatibles IoT

Les expéditions d'appareils connectés ont augmenté en flèche alors que les opérateurs sans fil étendaient la couverture NB-IoT et 5G-mMTC à l'échelle nationale en 2024, permettant aux entreprises d'instrumenter des actifs qui étaient auparavant inaccessibles ou trop coûteux. [1]Expansion de l'infrastructure réseau IoT de T-Mobile, T-Mobile, t-mobile.com Les fabricants ont exploité cette couverture en déployant des capteurs basse consommation qui transmettent des données de vibration, de température et de localisation à des intervalles d'une minute, créant des bases de données granulaires sur l'état des actifs pour les modèles d'IA. Les processeurs de périphérie intégrés ont réduit les charges des serveurs, les capteurs de vision alimentés par Himax réduisant la bande passante en amont de 90 % tout en préservant des temps d'inférence inférieurs à la milliseconde. Les groupes d'assurance et les gestionnaires d'installations ont quantifié des retours tangibles, signalant des baisses de 30 % des temps d'arrêt une fois que les algorithmes de maintenance prédictive étaient alimentés par des flux de capteurs continus. Cette validation a accéléré les cycles d'approvisionnement dans la logistique, les services publics et les bâtiments commerciaux, augmentant les volumes de commandes de base pour les modules de détection multifonctions. Le marché des capteurs aux États-Unis a donc connu une hausse de revenus incrémentale provenant à la fois de projets IoT en champ vierge et de modernisations de sites existants.

Adoption croissante des capteurs ADAS et de groupe motopropulseur électrifié dans l'automobile

Les équipementiers automobiles se sont empressés de se conformer aux objectifs fédéraux en matière de systèmes avancés d'aide à la conduite (ADAS) qui entrent en vigueur pour les véhicules de l'année modèle 2026, déclenchant des pics de demande pour les suites radar, caméra et LiDAR capables de redondance de fusion de capteurs. Les architectures de véhicules électriques (VE) ont créé une demande parallèle pour des capteurs de température, de courant et de surveillance de l'isolation de précision qui fonctionnent au-delà de 200 °C et sous contrainte haute tension. Les concentrateurs de capteurs sur système sur puce avec prise en charge des mises à jour à distance ont permis aux fournisseurs de premier rang de déployer du matériel aujourd'hui et de débloquer de nouvelles fonctionnalités d'autonomie via des mises à jour logicielles ultérieurement, soutenant des modèles de revenus sur la durée de vie. La convergence de l'autonomie et de l'électrification a donc amplifié la valeur de la nomenclature des capteurs par véhicule, les plateformes VE haut de gamme intégrant jusqu'à 45 capteurs discrets plus cinq systèmes de fusion de capteurs. Cette dynamique a élevé la contribution du segment automobile à la croissance globale du marché des capteurs aux États-Unis.

Essor du financement de la R&D en MEMS dans le cadre du CHIPS and Science Act

Les décaissements fédéraux dans le cadre du CHIPS and Science Act ont accéléré les expansions nationales des lignes pilotes MEMS, Microchip Technology recevant 162 millions USD pour la montée en puissance des semi-conducteurs et Coherent se voyant attribuer 15 millions USD pour convertir des usines optiques existantes en lignes MEMS. Des consortiums université-industrie, tels que le programme de capteurs avancés de l'UMass Amherst d'une valeur de 7,9 millions USD, se sont concentrés sur l'encapsulation à l'échelle de la tranche au niveau de la puce qui réduit les facteurs de forme sans sacrifier les performances thermiques. Ces innovations ont réduit les coûts par puce et ont amené des capteurs de niche — par exemple, des puces de pression pour environnements difficiles destinées à l'aérospatiale — à des prix commerciaux, élargissant la demande adressable. À long terme, les subventions fédérales de contrepartie pour l'amortissement des équipements améliorent l'économie des fonderies, incitant les petites maisons de conception à réaliser des capteurs spécialisés sur le territoire national plutôt que de les sous-traiter à des fonderies asiatiques. Ainsi, le marché des capteurs aux États-Unis a acquis une résilience structurelle et une capacité accrue, atténuant les chocs passés sur la chaîne d'approvisionnement.

Déploiements de l'Industrie 4.0 stimulant la modernisation des capteurs industriels

Les programmes de modernisation des ateliers dans le Midwest et le Sud-Est ont exigé des capteurs adaptés à la modernisation qui se fixent sur les actifs CNC, de moulage par injection et d'assemblage existants sans interrompre la production. Les capteurs de vibration et acoustiques compatibles EtherCAT ont permis une synchronisation au niveau de la microseconde sur les lignes, permettant un contrôle de processus en boucle fermée en temps réel. Des études de cas provenant des usines de groupes motopropulseurs de Mercedes-Benz ont documenté des réductions de 25 % des temps d'arrêt une fois que des flux de données haute résolution alimentaient des algorithmes de maintenance prédictive pilotés par l'IA. Les subventions pour les améliorations de l'efficacité énergétique dans le cadre de l'Inflation Reduction Act ont en outre incité les opérateurs industriels à investir, certaines installations réduisant leur consommation d'énergie de 15 % après l'installation de réseaux de capteurs intelligents qui optimisaient dynamiquement les vitesses de broche. Ces économies opérationnelles quantifiables se sont traduites par des carnets de commandes stables pour les fournisseurs de capteurs spécialisés dans les facteurs de forme robustes et les protocoles industriels.

Analyse de l'impact des contraintes*

| Contrainte | (–) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et d'étalonnage | –0.8% | National, secteurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les matériaux de capteurs spécialisés | –1.1% | National, pôles des semi-conducteurs | Moyen terme (2-4 ans) |

| La conformité en matière de cybersécurité et de confidentialité retarde les déploiements de capteurs connectés | –0.6% | National, secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'encapsulation et les tests de capteurs nationaux | –0.9% | National, pôles des semi-conducteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et d'étalonnage

Les déploiements de capteurs de précision nécessitaient des chambres d'étalonnage coûteuses, des équipements d'interférométrie laser et des étalons de référence traçables que les petits fabricants avaient du mal à financer. Les dépenses totales en équipements atteignaient entre 100 000 USD et 500 000 USD par ligne d'étalonnage, tandis que les obligations périodiques de réétalonnage portaient les dépenses opérationnelles sur cinq ans au-delà du prix d'achat initial du matériel. Les assemblages de fusion multi-capteurs ont alourdi le fardeau, car les capteurs optiques, LiDAR et inertiels nécessitaient chacun des procédures d'alignement uniques et des contrôles environnementaux. Les fournisseurs ont répondu avec des modèles de capteur en tant que service qui intégraient l'étalonnage dans les frais d'abonnement, mais l'adoption est restée limitée parmi les PME contraintes par les coûts. Par conséquent, les délais d'adoption des capteurs avancés dans des secteurs tels que la chaîne d'approvisionnement automobile de niveau intermédiaire et la fabrication sous contrat se sont allongés, exerçant un léger frein sur le marché global des capteurs aux États-Unis.

Vulnérabilité de la chaîne d'approvisionnement pour les matériaux de capteurs spécialisés

Le secteur national est resté exposé à des dépendances à source unique pour les creusets en quartz de haute pureté, le verre optique dérivé de la fluorine et les alliages magnétiques aux terres rares. La Chine contrôlait plus de 80 % de la capacité mondiale de traitement des terres rares, créant un risque géopolitique pour les intrants des capteurs à effet Hall et magnétorésistifs. Les perturbations des expéditions en mer Rouge en 2024 ont démontré la fragilité de ces chaînes d'approvisionnement, certaines fonderies signalant des augmentations de prix au comptant de 15 à 25 % pour les céramiques clés. Bien que le CHIPS Act ait réservé des fonds pour la capacité nationale en matériaux, les projets en champ vierge nécessiteront une montée en puissance sur plusieurs années, laissant une exposition à court et moyen terme. Les équipementiers de capteurs ont donc poursuivi des programmes de qualification de sources secondaires et des tampons de stocks, mais les besoins en fonds de roulement qui en résultaient ont réduit les marges bénéficiaires et ralenti les introductions de nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs environnementaux mènent la croissance dans le contexte de la poussée vers la décarbonisation

Les capteurs environnementaux ont affiché le TCAC le plus rapide à 10,84 % jusqu'en 2031, portés par les mandats de surveillance des émissions qui ont stimulé les achats fédéraux et étatiques de modules d'analyse de gaz pour les raffineries, les centrales électriques et les pôles hydrogène. Les capteurs de pression ont conservé la plus grande tranche de 30,74 % de la part de marché des capteurs aux États-Unis en 2025 en raison de leur omniprésence dans le freinage automobile, la climatisation-ventilation-chauffage et les contrôles de processus industriels. La primauté durable du segment signifiait que 9,51 milliards USD de la taille du marché des capteurs aux États-Unis provenaient des dispositifs de pression en 2025. Les capteurs environnementaux ont bénéficié des commandes de détection de fuites d'hydrogène et de la surveillance de la qualité de l'air ambiant dans les installations de capture du carbone ; ce seul créneau représentait 1,6 milliard USD de revenus supplémentaires l'année dernière. La demande de capteurs de débit est restée résiliente grâce aux déploiements de compteurs intelligents pour les services d'eau dans les États sujets à la sécheresse, tandis que les capteurs de proximité se sont multipliés dans les installations de robots collaboratifs (cobots) pour assurer la sécurité des travailleurs dans les espaces de travail partagés.

Un second moteur de croissance a émergé dans les capteurs inertiels, où les algorithmes de contrôle de stabilité des véhicules électriques exigeaient des accéléromètres multi-axes conçus pour résister à des cycles thermiques prolongés. L'adoption des capteurs magnétiques a augmenté dans les systèmes d'énergie renouvelable, les plateformes de contrôle de lacet des éoliennes se standardisant sur des unités à effet Hall pour le suivi de position. Les achats de capteurs de niveau se sont développés dans l'industrie alimentaire et des boissons, tirant parti du radar micro-ondes pour prévenir la contamination croisée dans les cuves de traitement à haute hygiène. Dans toutes les catégories, les coprocesseurs d'intelligence artificielle ont migré sur puce, permettant des analyses de défauts précoces qui ont permis jusqu'à 40 % d'économies sur les coûts de maintenance pour les clients de l'industrie lourde. [1]Expansion de l'infrastructure réseau IoT de T-Mobile, T-Mobile, t-mobile.com Collectivement, ces dynamiques ont préservé la diversité du portefeuille de types de produits qui sous-tend la compétitivité du marché des capteurs aux États-Unis.

Par mode de fonctionnement : l'accélération du LiDAR transforme le paysage de la détection

Le LiDAR a affiché un TCAC de 17,68 %, remodelant la hiérarchie des modes de fonctionnement à mesure que les courbes de coûts baissaient et que les architectures à état solide progressaient au-delà des unités mécaniques rotatives. Les capteurs d'image sont néanmoins restés l'ancre de revenus, représentant 35,12 % de la taille du marché des capteurs aux États-Unis, soit 10,87 milliards USD en 2025. Les piles de perception hybrides fusionnant des données d'image CMOS avec des nuages de points LiDAR se sont répandues des VE haut de gamme vers les véhicules de tourisme de milieu de gamme, stimulant la demande unitaire dans les deux modalités. Le radar a gagné des parts dans les packages de sécurité routière en raison de sa fiabilité par brouillard et neige, complétant les systèmes optiques. Les capteurs optiques ont fait leur entrée dans les lignes d'inspection pharmaceutique où la vérification sans contact a amélioré la qualité des lots.

Les capteurs à résistance électrique et les dispositifs piézorésistifs ont servi des rôles traditionnels en ingénierie des procédés, mais ont trouvé une nouvelle pertinence dans la fabrication de cellules de batteries, où des mesures en micro-ohms vérifiaient l'intégrité des soudures. Les biocapteurs se sont développés au-delà du diagnostic médical vers des kits de sécurité alimentaire qui détectent les agents pathogènes sur les tapis de traitement. Les capteurs capacitifs ont évolué vers la reconnaissance de gestes dans les interfaces homme-machine industrielles, et les éléments piézoélectriques ont capturé l'énergie des vibrations de machines à basse fréquence pour alimenter les nœuds de capteurs sans fil à proximité. Les fournisseurs qui combinaient deux principes de détection ou plus au sein d'un même boîtier ont concurrencé efficacement pour les opportunités de conception sur le marché des capteurs aux États-Unis, les équipementiers valorisant la simplification des achats et la réduction de la complexité de la nomenclature.

Par secteur d'utilisation finale : l'essor de la robotique redéfinit les priorités d'application

Le secteur automobile a conservé une part de 28,65 % du marché des capteurs aux États-Unis et est resté un acheteur de volumes de base alors que les plateformes VE doublaient la densité des capteurs par rapport aux modèles à combustion interne. Cependant, la robotique et les systèmes autonomes ont démontré le TCAC le plus rapide à 16,92 %, reflétant les fournisseurs d'automatisation d'entrepôts déployant des robots mobiles autonomes (AMR) guidés par LiDAR dans les centres logistiques. L'électronique grand public est restée un débouché fiable pour les capteurs miniaturisés dans les appareils portables, bien que l'érosion du prix de vente moyen unitaire ait tempéré la croissance en valeur. La fabrication industrielle s'est orientée vers des réseaux de capteurs de maintenance prédictive qui ont réduit les arrêts imprévus de 30 % dans des installations telles que les modernisations de vibrations ultrasoniques de Banner Engineering Corp.

L'énergie et les services publics ont accéléré les projets de modernisation du réseau qui intégraient des capteurs de courant, de tension et de température le long des actifs de transmission, réduisant la fréquence des pannes dans les régions sujettes aux ouragans. Les cas d'usage médicaux et de bien-être se sont élargis pour inclure des moniteurs de qualité de l'air intérieur protégeant les patients immunodéprimés. Les acteurs de la construction, de l'agriculture et des mines ont expérimenté des capteurs multi-gaz qui suivent les particules de poussière et l'accumulation de méthane dans les espaces confinés. Les applications aérospatiales et de défense ont exigé des capteurs résistants aux radiations, ouvrant des revenus pour les lignes MEMS de qualité spatiale de Rocket Lab. Collectivement, ces vecteurs d'utilisation finale ont diversifié les flux de revenus et renforcé la résilience du marché des capteurs aux États-Unis.

Par technologie de connectivité : la connectivité cellulaire 5G-mMTC stimule l'évolution sans fil

Les technologies filaires telles qu'EtherCAT et CAN détenaient une part de 37,75 % en raison des avantages de latence déterministe essentiels dans l'automatisation en temps réel. Pourtant, la connectivité cellulaire 5G-mMTC a affiché un TCAC de 25,74 % alimenté par des allocations de spectre qui ont permis des déploiements massifs de capteurs dans les services publics et les initiatives de villes intelligentes. Les parties prenantes du marché des capteurs aux États-Unis ont valorisé la réduction de 65 % de la consommation d'énergie du 5G RedCap par rapport au LTE, démontrée par la certification du module EM8695 de Semtech Corporation sur le réseau d'AT&T en janvier 2025. Les protocoles à courte portée — BLE, Zigbee, UWB — sont restés essentiels en intérieur, permettant une précision de suivi des actifs inférieure à 30 cm. Les plateformes LPWAN telles que LoRa et NB-IoT ont servi l'agriculture et la surveillance environnementale où les besoins en autonomie de batterie dépassaient 10 ans.

Les modules multi-protocoles hybrides ont gagné du terrain alors que les équipementiers cherchaient à réduire les références tout en conservant la flexibilité de déploiement ; la puce QPG6200L de Qorvo, Inc. illustrait cette tendance avec ConcurrentConnect qui gérait simultanément les piles Zigbee, BLE et Thread. L'intégration de l'informatique en périphérie au sein des systèmes sur puce de connectivité a réduit l'émission de données brutes, réduisant les frais de bande passante SIM pour les opérateurs. Par conséquent, la différenciation par la connectivité est devenue un facteur décisif dans la sélection des fournisseurs au sein du marché des capteurs aux États-Unis, aux côtés des performances de détection de base.

Analyse géographique

Les pôles manufacturiers du Michigan, de l'Ohio et du Tennessee ont continué d'ancrer la demande de capteurs industriels, soutenus par des modernisations permettant l'analyse prédictive sur les lignes automobiles existantes. La Californie est restée le nexus d'innovation pour l'optique LiDAR et les prototypes quantiques, tirant parti du financement par capital-risque et des institutions de recherche. Le couloir nord-est du Massachusetts à la Virginie s'est spécialisé dans les projets de détection aérospatiale et de défense soutenus par des laboratoires fédéraux.

L'Arizona et le Texas sont devenus des points focaux pour de nouvelles fonderies, avec des sites financés par le CHIPS Act promettant d'augmenter l'offre régionale de puces de pression MEMS à la fin des années 2020. Les opérations pétrolières de la côte du Golfe au Texas et en Louisiane ont accéléré les déploiements de capteurs à gaz pour se conformer aux réglementations sur les redevances de méthane. Les systèmes de santé urbains à l'échelle nationale ont adopté les biocapteurs portables le plus rapidement là où la pénétration du haut débit et la prévalence des maladies chroniques se recoupaient.

La localisation de la chaîne d'approvisionnement a progressivement redistribué la capacité de fabrication de tranches des États côtiers vers le Midwest et le Sud-Ouest, diversifiant l'empreinte nationale pour les technologies de détection critiques.

Paysage concurrentiel

Le marché des capteurs aux États-Unis présentait un mélange de conglomérats multi-sectoriels et d'innovateurs de niche. L'unité aérospatiale de Honeywell International Inc. a affiché une croissance organique de 9 % au premier trimestre 2025 grâce à la hausse des commandes de capteurs avioniques. Intel, Texas Instruments Incorporated et SkyWater ont investi dans des fonderies verticalement intégrées qui regroupent la conception, le traitement des tranches et l'encapsulation avancée, capturant plus de valeur par vente de capteurs.

Les startups se sont concentrées sur les gravimètres quantiques, le LiDAR à état solide et les détecteurs de gaz au niveau de la puce, s'associant souvent avec des agences de défense pour des revenus précoces. Les dépôts de brevets ont dépassé 4 000 en 2024, soulignant la forte intensité d'innovation et la nécessité de stratégies de propriété intellectuelle robustes. Les goulots d'étranglement de la main-d'œuvre dans l'assemblage MEMS ont conduit les acteurs à se co-localiser avec des universités ; la collaboration de SkyWater avec Purdue illustrait l'investissement dans le vivier de talents.[4]SEMI, "Dotation en personnel des fonderies de puces – Stratégies pour le succès," semi.org

Les offres d'analyse en périphérie qui regroupent la détection et l'IA embarquée ont émergé comme des opportunités d'espace blanc. Les entreprises capables de sécuriser l'approvisionnement en tranches spécialisées et d'intégrer des algorithmes de fusion de capteurs sont positionnées pour capturer une valeur disproportionnée à mesure que la pression sur les produits de base augmente sur les dispositifs à effet Hall et optiques bas de gamme.

Leaders du secteur des capteurs aux États-Unis

Texas Instruments Incorporated

TE Connectivity Ltd.

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amphenol Corporation a finalisé l'acquisition pour 1,3 milliard USD des activités OWN et DAS de CommScope, élargissant son portefeuille de capteurs RF et environnementaux.

- Mai 2025 : La Defense Innovation Unit a ouvert son offre de solutions commerciales pour les capteurs quantiques en matière de positionnement, navigation et synchronisation.

- Avril 2025 : Honeywell International Inc. a signalé une croissance des ventes de 8 % en glissement annuel au premier trimestre 2025, portée par des plateformes aérospatiales riches en capteurs.

- Février 2025 : la DARPA a lancé le programme Robust Quantum Sensors (RoQS) pour renforcer la résistance des dispositifs de précision contre les perturbations environnementales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des capteurs aux États-Unis comme le revenu annuel généré par tout composant matériel dont la fonction principale est de détecter et de traduire des stimuli physiques, chimiques ou biologiques en signaux électriques utilisables, indépendamment du protocole, du boîtier ou du canal dans le pays. Selon Mordor Intelligence, toutes les valeurs sont exprimées en USD et excluent la remise à neuf, l'étalonnage et les analyses logicielles uniquement.

Exclusion de portée : les plateformes d'analyse autonomes dépourvues d'élément de détection intégré se situent en dehors de nos limites de marché.

Aperçu de la segmentation

- Par type de produit

- Pression

- Niveau

- Débit

- Proximité

- Environnemental

- Chimique

- Inertiel

- Magnétique

- Capteurs à effet Hall

- Autres capteurs magnétiques

- Position

- Courant

- Autres types

- Par mode de fonctionnement

- Optique

- Résistance électrique

- Biocapteur

- Piézorésistif

- Image

- Capacitif

- Piézoélectrique

- LiDAR

- Radar

- Autres modes

- Par secteur d'utilisation finale

- Automobile

- Électronique grand public

- Énergie et services publics

- Fabrication industrielle

- Médical et bien-être

- Construction, agriculture et mines

- Aérospatiale et défense

- Robotique et systèmes autonomes

- Par technologie de connectivité

- Filaire (EtherCAT, CAN, autres)

- Sans fil à courte portée (BLE, Zigbee, UWB)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Cellulaire (LTE-M, 5G-mMTC)

- Modules hybrides et multi-protocoles

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'équipementiers américains, des fournisseurs de composants, des distributeurs nationaux et des responsables des achats dans des installations automobiles, d'électronique grand public et de dispositifs médicaux. Ces discussions ont clarifié les prix de vente moyens, les cycles de conception et les spécifications émergentes, affinant nos bases de volume et nos moteurs de croissance.

Recherche documentaire

Nous avons assemblé des indicateurs de base sur l'offre, les prix et le commerce à partir de sources publiques de premier rang telles que l'Annual Survey of Manufactures du Bureau du recensement des États-Unis, les tableaux entrées-sorties du BEA, DataWeb de l'USITC, les traceurs d'expéditions de la Semiconductor Industry Association et les ensembles de données des revues IEEE. Les perspectives technologiques et politiques ont été enrichies avec des livres blancs du NIST et des documents budgétaires fédéraux liés au CHIPS Act. Des référentiels d'abonnement, notamment D&B Hoovers pour les divisions d'entreprises et Dow Jones Factiva pour le suivi des transactions, ont aidé à vérifier les revenus. Des pools de brevets accessibles via Questel, ainsi que des dépôts, des présentations aux investisseurs et des notes d'associations professionnelles (ISA, Automation Federation), ont complété les données documentaires. Les sources répertoriées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante basée sur la valeur de la production nationale, les soldes import-export et les pools de pénétration des utilisations finales, qui sont ensuite validés par rapport aux cumuls d'échantillons de fournisseurs et aux vérifications prix de vente moyen × volume par canal. Les variables de base, telles que le nombre de capteurs ADAS par véhicule, les lancements annuels de smartphones, l'utilisation des fonderies de tranches, les nœuds IIoT installés et les dépenses d'investissement fédérales annoncées, alimentent le modèle. Les prévisions emploient une régression multivariée combinée au lissage ARIMA ; des examens de scénarios avec des experts du secteur ajustent les chocs politiques ou les risques de récession. Les lacunes dans les estimations ascendantes sont comblées par des moyennes pondérées de points de données primaires validés.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses d'anomalies, d'examens par les pairs et de vérifications de variance avant approbation. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements tarifaires ou des expansions majeures de fonderies.

Pourquoi la base de référence des capteurs aux États-Unis de Mordor gagne-t-elle la confiance des décideurs

Les valeurs publiées divergent souvent ; les portées diffèrent, les cadences d'actualisation varient et les hypothèses de prix changent. En segmentant chaque format de capteur, en indiquant chaque entrée et en révisant les modèles annuellement, nous ancrons les clients à une référence stable mais actuelle.

Les principaux facteurs d'écart comprennent des études qui regroupent uniquement les appareils « intelligents » hébergeant des microcontrôleurs intégrés, limitent la couverture aux environnements industriels ou se concentrent uniquement sur les modules compatibles IoT ; beaucoup appliquent également des traitements différents de l'inflation ou des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,94 milliards USD (2025) | ||

| 31,9 milliards USD (2024) | Consultance mondiale A | Portée des capteurs intelligents ; circuits intégrés de contrôle embarqués et micrologiciels comptabilisés |

| 16,52 milliards USD (2025) | Revue professionnelle B | Prisme industriel uniquement ; capteurs grand public, automobiles et médicaux exclus |

| 3,9 milliards USD (2024) | Consultance régionale C | Sous-ensemble de capteurs IoT ; unités filaires ou analogiques traditionnelles omises |

La comparaison confirme qu'en couvrant toutes les classes de capteurs et en validant chaque variable avec les acteurs du marché, Mordor Intelligence fournit la base de référence équilibrée et reproductible sur laquelle les décideurs américains peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle était la valeur du marché des capteurs aux États-Unis en 2026 ?

La taille du marché était évaluée à 33,26 milliards USD en 2026.

Quelle catégorie de produits domine le marché ?

Les capteurs de pression ont dominé avec une part de revenus de 30,74 % en 2025.

À quelle vitesse les capteurs quantiques vont-ils croître dans le pays ?

Les capteurs quantiques devraient enregistrer un TCAC de 23,38 % entre 2026 et 2031.

Pourquoi les réglementations sur les fuites de méthane sont-elles importantes pour la demande de capteurs ?

Les règles de l'EPA imposent des pénalités allant jusqu'à 1 500 USD par tonne métrique de méthane d'ici 2026, stimulant le déploiement rapide de capteurs de détection de gaz.

Quelle région attire le plus d'investissements dans la fabrication de capteurs ?

L'Arizona et le Texas émergent comme des pôles majeurs grâce aux fonderies de semi-conducteurs financées par le CHIPS Act.

Dernière mise à jour de la page le: