Taille et Part du Marché des Laboratoires Virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.80 Milliards de dollars |

| Taille du Marché (2031) | 4.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

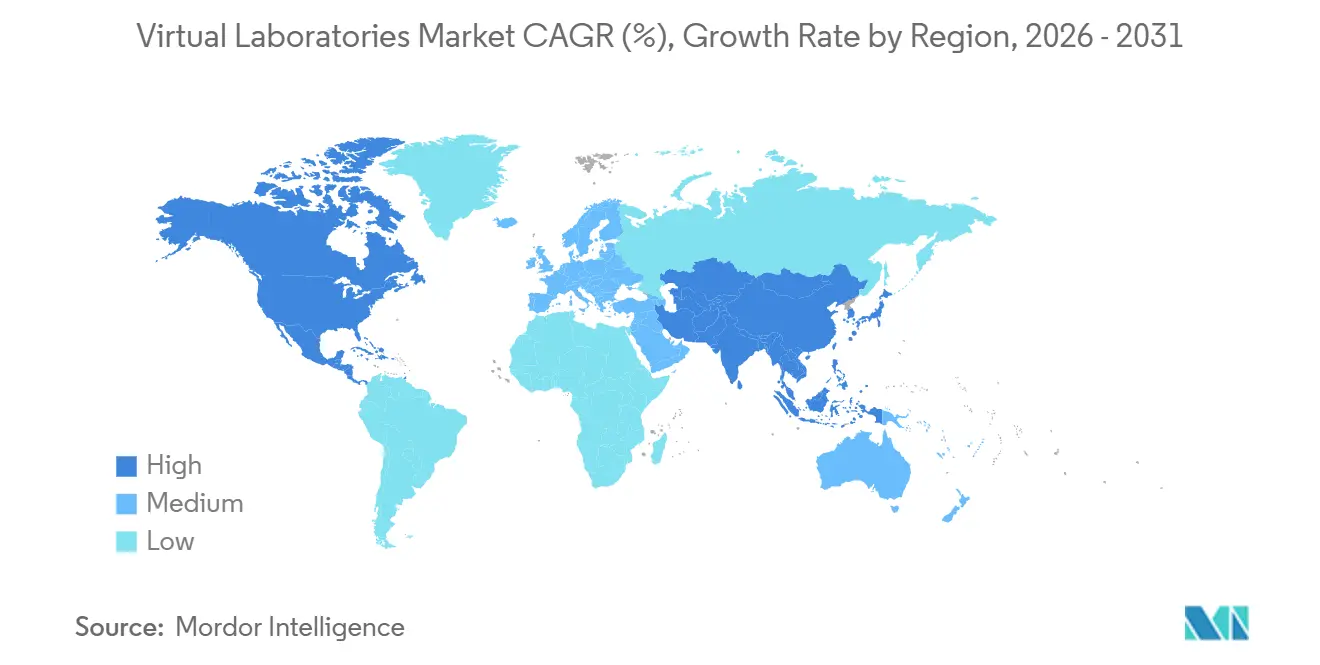

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

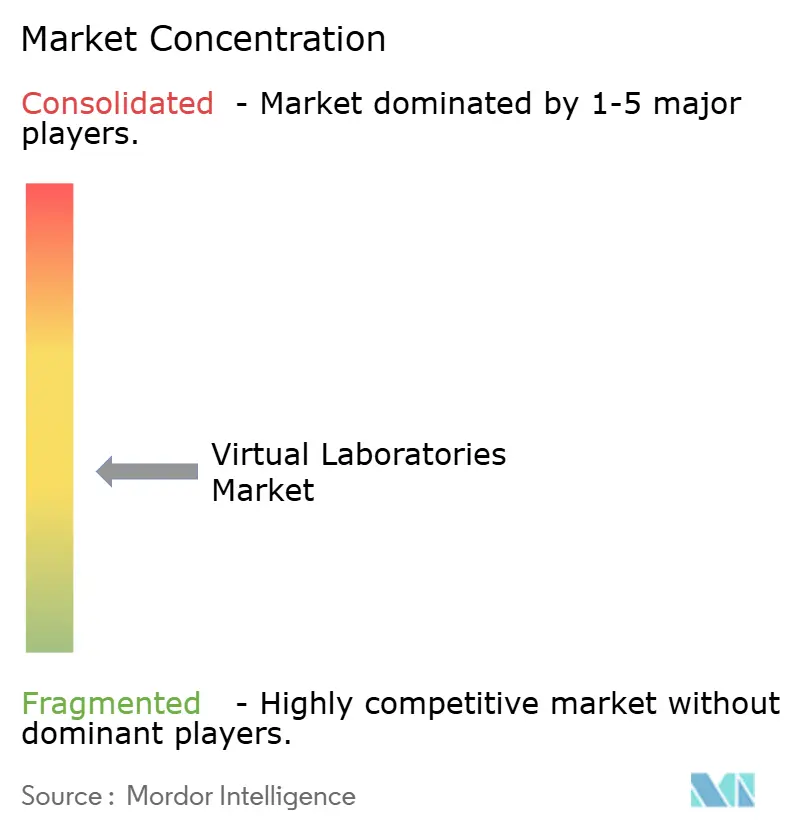

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Laboratoires Virtuels par Mordor Intelligence

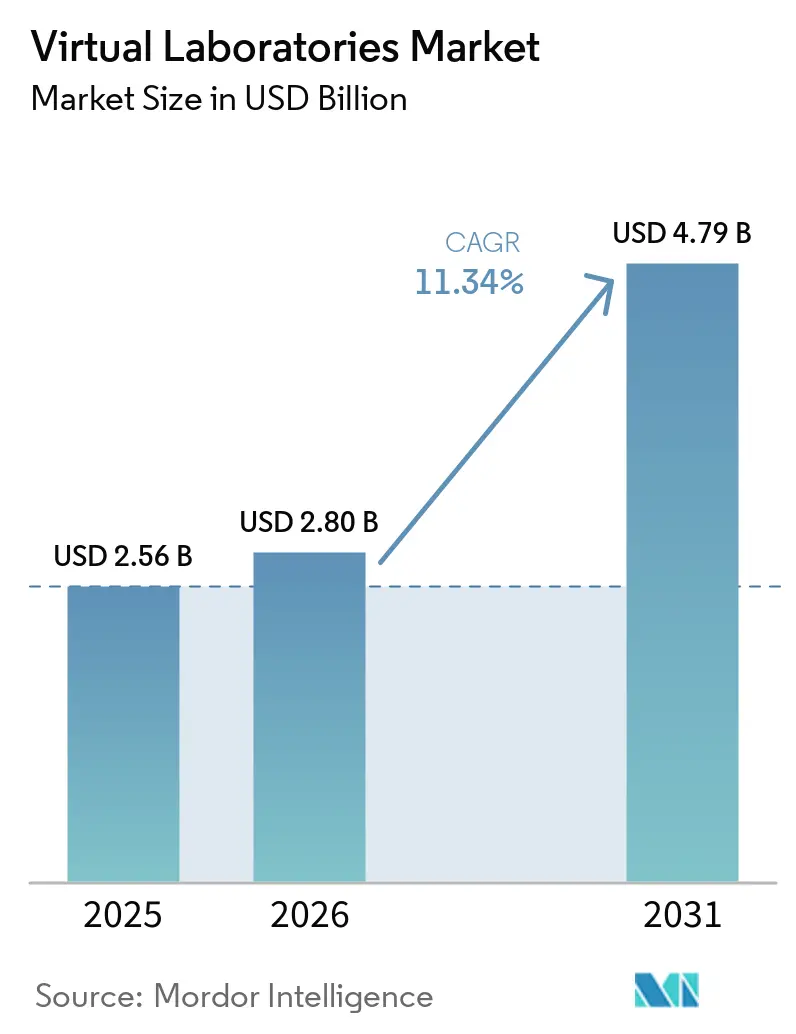

La taille du marché des laboratoires virtuels était évaluée à 2,56 milliards USD en 2025 et devrait croître de 2,80 milliards USD en 2026 pour atteindre 4,79 milliards USD d'ici 2031, à un TCAC de 11,34 % durant la période de prévision (2026-2031). Le marché des laboratoires virtuels bénéficie du soutien d'un changement manifeste dans l'enseignement supérieur, où les établissements remplacent la capacité physique fixe des laboratoires par des plateformes numériques capables d'accueillir davantage d'étudiants à un coût d'exploitation inférieur par apprenant. Les données probantes sur les résultats des étudiants renforcent également l'adoption, car une étude longitudinale de l'Université d'État de l'Arizona portant sur plus de 4 000 étudiants a révélé que les laboratoires de biologie en réalité virtuelle obligatoires étaient associés à des notes de laboratoire égales ou supérieures à 90 % et à une amélioration de 5 points de pourcentage du taux de rétention dans les filières STIM par rapport à la cohorte précédente. Ce type de preuve a fait évoluer le marché des laboratoires virtuels au-delà d'un usage complémentaire, et il façonne désormais les licences d'entreprise, la refonte des programmes et les achats plus larges dans les établissements qui ont besoin d'une offre scientifique en ligne et hybride à grande échelle. La concurrence sur le marché des laboratoires virtuels reste modérée à élevée, car les principaux fournisseurs opèrent encore dans des segments de produits distincts, mais la rivalité s'intensifie à mesure que les plateformes ajoutent des outils de création, des analyses, une livraison en cloud et une couverture thématique plus large. Le principal risque demeure une adoption inégale, les universités de premier plan progressant plus vite que l'ensemble du niveau intermédiaire, tandis que les lacunes en matière de bande passante dans certaines parties de l'Afrique et des zones rurales d'Asie du Sud et du Sud-Est pourraient réduire la trajectoire prévisionnelle de 100 à 150 points de base si les modes à faible bande passante et les programmes de soutien aux enseignants ne se développent pas.

Principaux Enseignements du Rapport

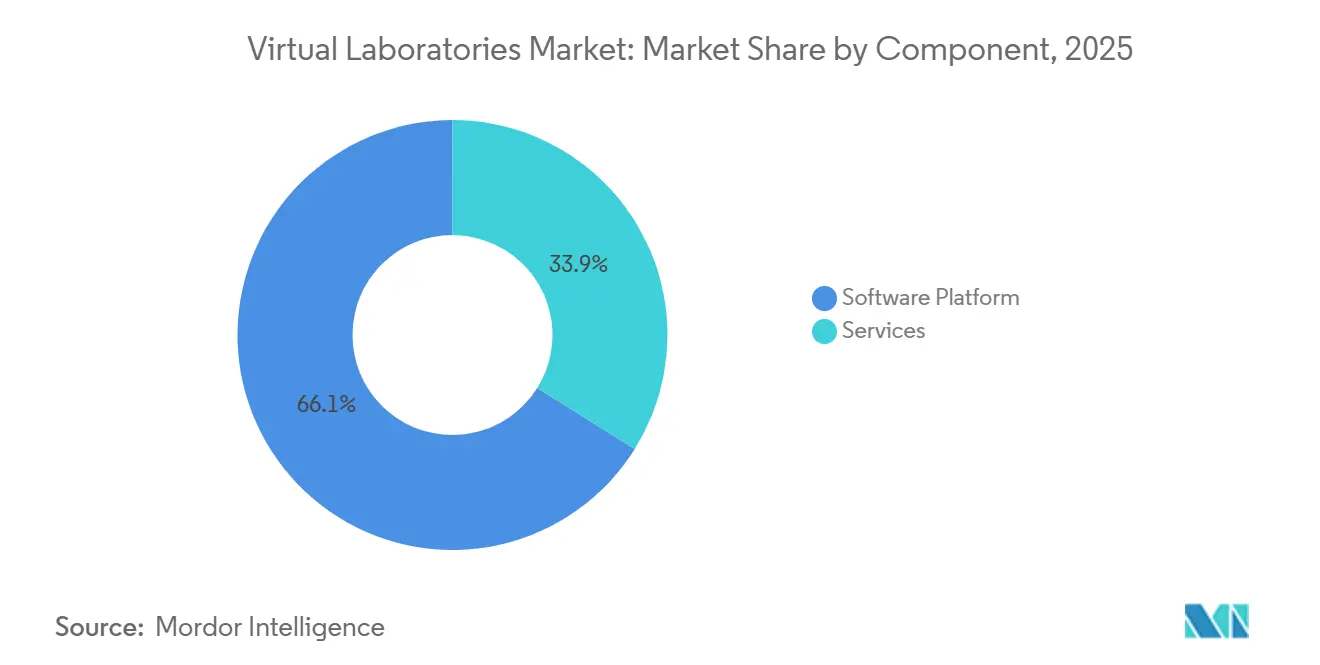

- Par composant, les plateformes logicielles représentaient 66,12 % des revenus de 2025, tandis que les services devraient croître à un TCAC de 11,87 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 57,54 % des revenus de 2025, tandis que ce même mode de déploiement devrait se développer à un TCAC de 12,73 % jusqu'en 2031.

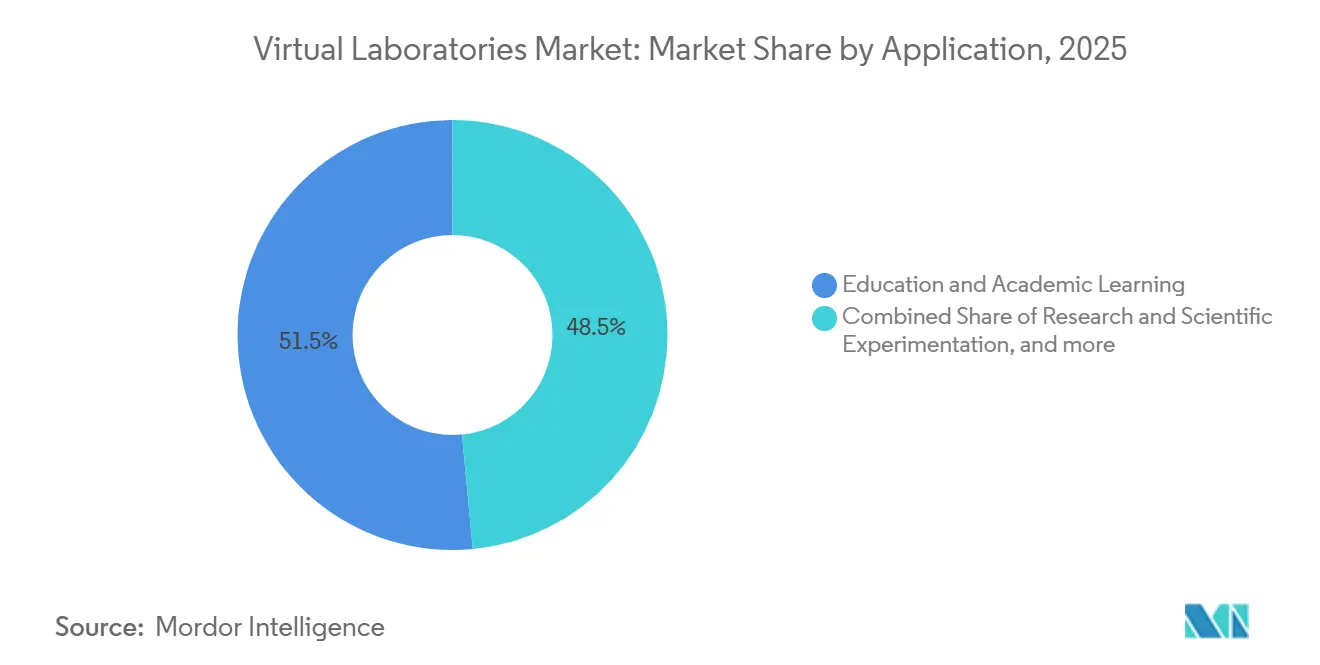

- Par application, l'éducation et l'apprentissage académique représentaient 51,49 % des revenus de 2025, tandis que la recherche et l'expérimentation scientifique devraient croître à un TCAC de 12,66 % jusqu'en 2031.

- Par utilisateur final, les établissements académiques détenaient 53,28 % des revenus de 2025, tandis que les organisations de recherche devraient se développer à un TCAC de 12,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 55,51 % de la part du marché des laboratoires virtuels en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 13,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Laboratoires Virtuels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de Numérisation des Campus Axés sur le Cloud | +2.8% | Mondial, Amérique du Nord et Europe en tête, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des Inscriptions en STIM pour les Programmes à Distance et Hybrides | +2.4% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique comme marchés principaux | Court terme (≤ 2 ans) |

| Croissance des Budgets de Perfectionnement des Entreprises pour les Simulations de l'Industrie 4.0 | +1.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives Nationales de Laboratoires Virtuels dans les Programmes K-12 | +1.4% | Asie-Pacifique, Moyen-Orient et Afrique, Europe | Moyen terme (2-4 ans) |

| La XR Rendue en Périphérie Réduit le Coût Total des Laboratoires Immersifs | +1.2% | Mondial, avec l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud en progression | Long terme (≥ 4 ans) |

| Outils de Création Automatique de Laboratoires Alimentés par l'IA Générative | +1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Numérisation des Campus Axés sur le Cloud Élargissent l'Empreinte des Plateformes

Les achats technologiques des universités sont passés de projets de cours isolés à des décisions de licences à l'échelle de l'établissement, et ce changement élargit l'empreinte des plateformes du marché des laboratoires virtuels sur l'ensemble des catalogues scientifiques plutôt que sur des modules de laboratoire sélectionnés. Le programme STIM K-12 de la Fondation Nationale des Sciences des États-Unis soutient l'utilisation de l'IA et des technologies émergentes dans l'éducation formelle, et il finance à la fois la recherche sur les programmes et les activités de mise en œuvre dans les établissements K-12 et d'enseignement supérieur. En décembre 2025, le projet de loi S. 3468 a proposé un Réseau National de Laboratoires Cloud Programmables comprenant jusqu'à 6 nœuds de laboratoires cloud programmables sous la supervision de la NSF et du NIST pour l'expérimentation à distance basée sur des normes dans des domaines incluant la science des matériaux, la biotechnologie et la chimie.[1]Fondation Nationale des Sciences des États-Unis, « Programme NSF STIM K-12 (STEM K-12) », Fondation Nationale des Sciences, nsf.gov Cette orientation politique est importante pour le marché des laboratoires virtuels, car les interfaces communes et les normes partagées tendent à favoriser les fournisseurs capables de connecter le contenu, les analyses, l'identité et les outils de flux de travail dans un environnement utilisable unique. À mesure que les mandats cloud se développent, les fournisseurs de solutions ponctuelles plus petits font face à une pression accrue pour interopérer ou s'associer, tandis que les plateformes plus larges bénéficient d'une voie plus claire vers des contrats institutionnels plus importants.

La Hausse des Inscriptions en STIM pour les Programmes à Distance et Hybrides Soutient la Demande de Base

Le marché des laboratoires virtuels bénéficie d'un changement structurel dans les inscriptions scientifiques, Science Interactive rapportant que les inscriptions aux laboratoires scientifiques en ligne ont augmenté de plus de 70 % tandis que la participation sur le campus a chuté de 56 %.[2]Science Interactive, « Du présentiel à l'enseignement en ligne, Guide du responsable STIM pour créer des versions en ligne de vos laboratoires sur campus », Science Interactive, scienceinteractive.com Ce schéma de demande ne s'est pas estompé en 2025, car les prévisions d'inscription d'ASU Online ont dépassé 80 000 étudiants pour l'automne 2025, en hausse de 9 % d'une année sur l'autre. À mesure que les cohortes en ligne s'agrandissent, le coût de service des étudiants supplémentaires via les laboratoires virtuels devient bien inférieur à celui de la construction de nouvelles capacités de laboratoires physiques, ce qui modifie l'économie de l'expansion des programmes STIM même pour les campus disposant déjà d'une solide infrastructure physique. Labster a également rapporté que le Yavapai College a amélioré le taux d'achèvement des cours de biologie en ligne de 17 % entre 2023 et 2024 après l'intégration de laboratoires virtuels, ce qui répond à l'une des préoccupations de qualité les plus courantes liées à l'enseignement scientifique à distance. Cela maintient une demande de base solide sur le marché des laboratoires virtuels, car la flexibilité des inscriptions, les résultats d'achèvement et le contrôle des coûts institutionnels se renforcent désormais mutuellement plutôt que de tirer dans des directions opposées.

La Croissance des Budgets de Perfectionnement des Entreprises pour les Simulations de l'Industrie 4.0 Étend la Demande au-delà du Milieu Académique

Le marché des laboratoires virtuels s'élargit également au-delà des écoles et des universités, car les employeurs investissent davantage dans la formation technique liée à l'IA, à l'automatisation et aux flux de travail de production. L'Association for Talent Development a rapporté en 2025 que 75 % des organisations prévoyaient d'augmenter leurs dépenses en IA au cours du prochain exercice fiscal, tandis que 55 % avaient déjà dispensé une formation aux compétences techniques en IA en 2024.[3]Association for Talent Development, « Recherche ATD, L'optimisme reste fort pour l'avenir de l'apprentissage dans les organisations », ATD, td.org Les rapports du Forum Économique Mondial ont montré que les utilisateurs industriels constatent déjà des gains opérationnels grâce à la simulation immersive, Midea ayant réduit le temps de qualification des compétences de base de 63 % grâce à l'enseignement par IA, à la formation en réalité virtuelle et à la certification automatisée. Les mêmes rapports ont noté que Mahindra & Mahindra a réduit les temps d'arrêt des machines de 25 % et augmenté la productivité de 10 % grâce à un programme de simulation en réalité augmentée et en réalité virtuelle pour la production de tracteurs. Cela confère au marché des laboratoires virtuels un second moteur de demande, où les acheteurs d'entreprise valorisent la formation reproductible, la réduction des taux d'erreur et de meilleurs résultats en matière de conformité, et ces contrats peuvent être plus importants et plus durables que les licences académiques basées sur des cours.

Les Outils de Création Automatique de Laboratoires Alimentés par l'IA Générative Raccourcissent les Cycles de Contenu

Le marché des laboratoires virtuels évolue rapidement à mesure que l'IA générative réduit le temps et le coût nécessaires à la création de nouveaux environnements de simulation. En avril 2026, EON Reality a montré que Genesis 3 peut générer des mondes de formation immersifs complets grâce à des flux de travail 3D génératifs plutôt que de produire uniquement des scènes isolées. Cela abaisse la barrière pour les établissements de niveau intermédiaire qui ne pouvaient auparavant pas justifier le développement de simulations personnalisées, et raccourcit également le cycle entre la demande de programme et l'environnement de laboratoire utilisable. Une étude évaluée par des pairs publiée dans Scientific Reports en mai 2026 a révélé que les laboratoires virtuels améliorés par l'IA en microbiologie alimentaire produisaient des scores d'acquisition de connaissances de 86,3 % contre 78,6 % dans les laboratoires traditionnels, tandis que le coût institutionnel diminuait de 80,9 %. À mesure que la création devient plus facile, la différenciation sur le marché des laboratoires virtuels s'éloigne du volume brut de contenu pour se concentrer sur la qualité de l'évaluation, l'intégration aux systèmes de gestion de l'apprentissage, le suivi des résultats et la capacité à démontrer des résultats d'apprentissage ou opérationnels mesurables.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Résistance des Enseignants aux Formats de Laboratoire Non Traditionnels | -1.2% | Mondial, avec l'effet le plus marqué dans les marchés émergents et les universités à forte intensité de recherche | Court terme (≤ 2 ans) |

| Retour Haptique Limité par Rapport aux Laboratoires Physiques | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Inégalité Persistante de la Bande Passante dans les Marchés Émergents | -1.0% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coûts Élevés de Protection de la Propriété Intellectuelle pour les Modèles d'Expériences Propriétaires | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Résistance des Enseignants aux Formats de Laboratoire Non Traditionnels Ralentit l'Adoption Institutionnelle

Le principal obstacle dans de nombreux établissements n'est pas la familiarité de base avec les outils numériques, mais de savoir si l'évaluation en laboratoire virtuel satisfera les grilles de notation et les règles d'accréditation qui ont été construites autour du travail en laboratoire. Dans les universités à forte intensité de recherche, les préoccupations des enseignants sont les plus fortes dans les disciplines réglementées telles que la pharmacie, la biochimie clinique et le génie chimique, où la compétence pratique doit être documentée sous une forme reconnue par les organismes extérieurs. Cela rend le déploiement lent du marché des laboratoires virtuels rationnel du point de vue de l'établissement, car la refonte des systèmes d'évaluation, de modération et de responsabilité prend du temps et comporte des risques de réputation. Les fournisseurs qui travaillent avec les enseignants pour élaborer des cadres de notation, des preuves de validation et des plans de mise en œuvre spécifiques aux cours sont mieux placés pour gagner la confiance institutionnelle que les fournisseurs qui ne livrent que des bibliothèques de contenu. C'est pourquoi l'adoption sur le marché des laboratoires virtuels présente encore un schéma divisé, où un groupe de tête d'universités progresse rapidement tandis qu'un niveau intermédiaire plus large reste dans des modèles physiques et virtuels hybrides.

L'Inégalité Persistante de la Bande Passante dans les Marchés Émergents Limite le Déploiement Adressable

Le marché des laboratoires virtuels se heurte encore à une limite d'infrastructure difficile dans de nombreuses régions en développement, car la simulation XR immersive dépend souvent d'une bande passante stable de 10 Mbps à 25 Mbps et d'une latence très faible pour prendre en charge des modèles interactifs et des graphiques riches. L'étude VDMA Industrie 4.0 Qualifizierung a révélé que même en Allemagne, 76 % des entreprises industrielles interrogées considéraient les lacunes en matière d'infrastructure à large bande comme un obstacle à la transformation numérique. Ce défi est plus grave dans les zones rurales d'Afrique subsaharienne, d'Asie du Sud, d'Asie du Sud-Est et de certaines parties d'Amérique latine, où l'argument en faveur des laboratoires virtuels est fort parce que l'accès aux laboratoires physiques est limité, mais la qualité du réseau est souvent trop faible pour prendre en charge des expériences de haute fidélité. Cela crée un schéma difficile pour le marché des laboratoires virtuels, car certaines des régions qui ont le plus besoin de substitution à l'infrastructure physique sont les régions les moins préparées à exécuter des simulations avancées à grande échelle. Les fournisseurs qui ajoutent des modes asynchrones, des graphiques allégés et des applications utilisables hors ligne sont plus susceptibles de débloquer la croissance dans ces zones géographiques mal desservies au cours des prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dépassent les Plateformes à Mesure que la Complexité d'Intégration Augmente

Les plateformes logicielles représentaient 66,12 % de la taille du marché des laboratoires virtuels en 2025, tandis que les services devraient croître à un TCAC de 11,87 % jusqu'en 2031. La part plus importante des logiciels reflète le rôle central des bibliothèques de simulation liées aux systèmes de gestion de l'apprentissage, des moteurs d'évaluation adaptatifs et des modèles de licences à l'échelle institutionnelle sur le marché actuel des laboratoires virtuels. Ces plateformes restent la couche de base pour la plupart des déploiements, car les universités et les institutions de recherche ont d'abord besoin de contenu utilisable, de contrôles d'accès des étudiants et d'intégration aux cours avant de pouvoir développer des analyses avancées ou des flux de travail personnalisés. La prochaine étape de croissance se déplace vers les services, car la mise en œuvre comprend désormais la cartographie des programmes, l'habilitation des enseignants, la configuration des analyses, la conception des rapports et l'intégration technique entre plusieurs systèmes. Cette demande augmente parce que de nombreux établissements souhaitent bénéficier des avantages du marché des laboratoires virtuels sans disposer des équipes internes nécessaires pour gérer un déploiement complexe de manière autonome.

L'opportunité des services devient plus importante à mesure que les acheteurs passent de projets pilotes d'un seul cours à une adoption à l'échelle du campus ou de plusieurs départements. À mesure que les outils de création générative rendent la production de contenu plus rapide et moins coûteuse, une plus grande partie de la valeur à vie dans le secteur des laboratoires virtuels proviendra probablement de la personnalisation, de l'intégration et du travail de mesure des résultats qui entourent la plateforme principale. Ce changement favorise les fournisseurs sur le marché des laboratoires virtuels qui peuvent regrouper logiciels, mise en œuvre et soutien consultatif dans un seul contrat plutôt que de vendre des simulations comme produit autonome.

Par Mode de Déploiement : L'Avance du Cloud s'Élargit tandis que le Sur Site Occupe une Niche Premium

Le déploiement basé sur le cloud représentait 57,54 % de la taille du marché des laboratoires virtuels en 2025, et c'est également le mode de déploiement à la croissance la plus rapide avec un TCAC de 12,73 % jusqu'en 2031. Le cloud est en tête car le marché des laboratoires virtuels dessert de plus en plus des programmes hybrides et en ligne qui nécessitent un accès indépendant des appareils, des mises à jour rapides, des coûts initiaux plus faibles et une mise à l'échelle plus facile pour de grandes populations étudiantes. Les universités préfèrent également la livraison en cloud car elle réduit les charges de maintenance locale et aide les équipes informatiques centrales à standardiser les politiques d'accès entre les départements et les campus. Cette préférence est renforcée par l'orientation politique, car le Réseau National de Laboratoires Cloud Programmables proposé lie l'accès à la recherche et l'interopérabilité à des systèmes prêts pour le cloud et basés sur des normes.

Le déploiement sur site perd des parts relatives, mais il ne disparaît pas du marché des laboratoires virtuels. Les utilisateurs pharmaceutiques et biotechnologiques, ainsi que les organismes de recherche liés à la défense et au renseignement, valorisent encore les environnements sur site pour la protection de la propriété intellectuelle, le contrôle des données et la politique de sécurité interne. EON Reality a déclaré en juin 2025 que la livraison de laboratoires virtuels basée sur le cloud peut réduire les coûts d'exploitation institutionnels de 70 % à 80 % et réduire la dépendance aux équipements d'une valeur de remplacement agrégée de plus de 50 milliards USD. Il en résulte une structure à deux voies sur le marché des laboratoires virtuels, où le cloud se développe dans les segments de volume tandis que le sur site reste pertinent dans les cas d'utilisation premium à contrôle élevé avec des exigences de conformité ou de souveraineté plus strictes.

Par Application : La Recherche s'Accélère à Mesure que les Méthodes In Silico Remplacent les Étapes Physiques

L'éducation et l'apprentissage académique représentaient 51,49 % des revenus d'application de 2025, tandis que la recherche et l'expérimentation scientifique devraient croître à un TCAC de 12,66 % jusqu'en 2031. L'éducation reste la plus grande application car le marché des laboratoires virtuels est déjà profondément ancré dans l'enseignement fondamental des STIM, notamment dans les universités qui ont besoin d'une équivalence de laboratoire en ligne ou hybride pour les programmes accrédités. La demande dans ce domaine est également soutenue par le comportement des étudiants, Science Interactive ayant constaté que près de 90 % des étudiants ont déclaré que les options de laboratoire en ligne influencent les décisions d'inscription et que 30 % choisiraient un établissement concurrent si un cours de laboratoire obligatoire n'était pas disponible en ligne. Cela fait des laboratoires virtuels un outil de rétention et de recrutement, et pas seulement un outil pédagogique, ce qui renforce le rôle de l'éducation dans le mix de revenus actuel. Cela explique également pourquoi les établissements sur le marché des laboratoires virtuels considèrent désormais l'accès aux laboratoires comme faisant partie d'une stratégie d'inscription et de livraison plus large plutôt que comme un achat technologique étroit.

La recherche et l'expérimentation scientifique croissent plus rapidement car davantage de flux de travail en biologie synthétique, en découverte de médicaments et en science des matériaux traitent désormais la simulation comme une étape expérimentale active plutôt qu'une simple étape de préparation. La plateforme VIMOPROP de Fraunhofer IESE, annoncée en avril 2026, combine des jumeaux numériques, la simulation de processus et l'assurance qualité automatisée pour les cas d'utilisation de production pharmaceutique avant le début des essais physiques. La formation technique et professionnelle augmente également régulièrement à mesure que les employeurs développent l'apprentissage basé sur la simulation, tandis que l'assurance qualité et les tests restent un cas d'utilisation plus petit mais stratégiquement important où les outils in silico peuvent raccourcir les cycles de validation.

Par Utilisateur Final : Les Organisations de Recherche Émergent comme la Cohorte à Haute Vélocité

Les établissements académiques détenaient 53,28 % des revenus des utilisateurs finaux de 2025, tandis que les organisations de recherche devraient croître à un TCAC de 12,31 % jusqu'en 2031. Les acheteurs académiques dominent encore le marché des laboratoires virtuels, car une fois qu'une université a remanié ses cours, ses évaluations et ses flux de travail des enseignants autour d'une plateforme, le changement devient difficile et coûteux. Cet effet de verrouillage est renforcé par la demande des étudiants, Science Interactive rapportant que près de 90 % des étudiants tiennent compte de la disponibilité des laboratoires en ligne dans leur processus de décision d'inscription. La même enquête a révélé que 30 % choisiraient un établissement concurrent si leur cours de laboratoire n'était pas disponible en ligne, ce qui augmente le coût commercial de ne pas investir dans la livraison de laboratoires numériques. Cela maintient les établissements académiques au centre du marché des laboratoires virtuels, même si d'autres groupes d'acheteurs prennent de l'élan.

Les organisations de recherche deviennent la cohorte d'utilisateurs finaux à la progression la plus rapide, car l'expérimentation assistée par IA, l'automatisation et les flux de travail à haut débit s'alignent bien avec la simulation numérique. Les entreprises pharmaceutiques et biotechnologiques forment un groupe de demande distinct au sein du marché des laboratoires virtuels, car elles utilisent la simulation moins pour des économies de coûts directes et davantage pour la réduction des risques lors de la montée en charge et de la validation des bioprocédés.

Analyse Géographique

L'Amérique du Nord représentait 55,51 % de la part du marché des laboratoires virtuels en 2025, ce qui lui a permis de rester la principale base de revenus régionale. La région bénéficie d'une forte concentration d'universités de recherche, d'investissements solides dans les technologies éducatives et d'un soutien politique qui relie l'éducation scientifique, l'infrastructure cloud et l'adoption des technologies émergentes. Les États-Unis restent le principal moteur de croissance en Amérique du Nord, et ASU Online seul prévoyait plus de 80 000 étudiants pour l'automne 2025, en hausse de 9 % d'une année sur l'autre. Cette échelle confère au marché des laboratoires virtuels une large base installée d'établissements ayant besoin d'une livraison fiable de laboratoires à distance dans plusieurs disciplines. L'Amérique du Nord devrait maintenir son avance tout au long de la période de prévision, bien que la croissance devrait être modérée par une saturation plus élevée parmi les universités de premier rang et une conversion plus lente parmi les collèges communautaires et les programmes de formation continue.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des laboratoires virtuels, avec un TCAC projeté de 13,22 % jusqu'en 2031. La croissance régionale est soutenue par de grands viviers d'étudiants en STIM en Chine, en Inde, au Japon et en Corée du Sud, ainsi que par des programmes publics qui intègrent l'accès aux laboratoires numériques dans les systèmes éducatifs. Le Ministère de l'Électronique et des Technologies de l'Information de l'Inde a financé OLabs via Amrita Vishwa Vidyapeetham, avec plusieurs tranches totalisant 20 crore INR, soit l'équivalent de 2,4 millions USD, et le programme OLabs NextG développe 500 laboratoires supplémentaires au cours des 3 prochaines années. La Corée du Sud montre également un engagement institutionnel croissant, car la branche coréenne de distribution de Labster propose plus de 120 simulations et le Conseil Coréen pour l'Éducation Universitaire s'est associé à l'Université Nationale Ouverte de Corée en juin 2025 pour promouvoir l'innovation basée sur les laboratoires virtuels dans l'enseignement supérieur.

L'Europe est le deuxième marché régional en importance, l'Allemagne, le Royaume-Uni et la France ancrant la demande grâce à la modernisation de la main-d'œuvre et à des budgets solides de recherche universitaire. Bitkom a rapporté en septembre 2025 que 71 % des entreprises industrielles allemandes avaient déjà déployé des technologies Industrie 4.0, et plus de 80 % voyaient des implications concurrentielles majeures, ce qui soutient une demande continue de formation technique axée sur la simulation. L'expansion de zSpace en Pologne en mai 2026 montre que l'Europe de l'Est élargit la base adressable au-delà des marchés traditionnels de la région. Le Moyen-Orient et l'Afrique restent un contributeur plus modeste, mais le déploiement national d'Oman de 387 laboratoires virtuels dans tous les niveaux scolaires K-12 montre comment les programmes d'éducation soutenus par l'État peuvent créer des opportunités importantes et concentrées. L'Amérique du Sud offre également un potentiel à court terme grâce à la croissance de l'enseignement supérieur en ligne au Brésil et à l'expansion de l'activité des technologies éducatives en Argentine, mais le rythme d'adoption de la XR haute fidélité restera limité jusqu'à ce que les contraintes de réseau s'améliorent.

Paysage Concurrentiel

Le marché des laboratoires virtuels reste modérément fragmenté, car aucun fournisseur unique ne contrôle la catégorie dans tous les sujets, modèles de livraison et groupes d'utilisateurs finaux. Labster, EON Reality, zSpace, PhET Interactive Simulations et Visible Body opèrent encore dans des segments adjacents, Labster étant le plus fort dans l'enseignement supérieur en sciences de la vie, EON Reality se concentrant sur la formation en entreprise et institutionnelle basée sur la XR, zSpace centré sur l'apprentissage immersif lié au matériel, PhET positionné autour de la simulation en accès libre, et Visible Body étroitement lié au contenu d'anatomie et de sciences de la santé. La concurrence sur le marché des laboratoires virtuels s'intensifie désormais sur 2 fronts, à savoir l'étendue de la plateforme dans les disciplines et la qualité des analyses pouvant justifier les dépenses institutionnelles. Cette dynamique signifie que les fournisseurs ne peuvent plus se fier uniquement à la taille du catalogue, car les acheteurs veulent de plus en plus des résultats mesurables, de meilleures intégrations et un soutien au déploiement plus rapide.

Plusieurs évolutions récentes montrent à quelle vitesse le champ concurrentiel évolue sur le marché des laboratoires virtuels. La sortie de Genesis 3 par EON Reality en avril 2026 a marqué un changement de produit clair, car il génère des environnements de formation immersifs complets grâce à des flux de travail 3D génératifs plutôt que de s'appuyer sur une création manuelle scène par scène. zSpace a également renforcé sa position en 2026 grâce à un investissement stratégique de 3 millions USD de Planet One Education, une démarche visant l'expansion internationale, et a poursuivi cette dynamique avec de nouvelles installations STIM immersives aux États-Unis et en Pologne. Ces mouvements sont importants car ils combinent l'expansion des produits avec la portée géographique, ce qui peut modifier la pertinence des fournisseurs dans les cas d'utilisation éducatifs et de formation.

Les lacunes les plus évidentes sur le marché des laboratoires virtuels restent la simulation pharmaceutique et biotechnologique avec rapports BPF intégrés, les déploiements à faible bande passante et utilisables hors ligne pour les zones géographiques mal desservies, et les services de co-conception d'évaluation pour les enseignants qui aident les établissements à satisfaire aux exigences d'accréditation. VIMOPROP de Fraunhofer IESE pointe vers la première de ces lacunes, car il lie les jumeaux numériques, la simulation de processus et l'assurance qualité automatisée directement aux cas d'utilisation de production pharmaceutique. Des acteurs plus petits tels que PraxiLabs et Veative Labs construisent des positions dans des espaces adjacents, notamment là où les mandats de programme ou les besoins régionaux diffèrent des priorités des grandes plateformes nord-américaines. Les entreprises capables de connecter la simulation avec des cadres de conformité, des rapports validés et des résultats mesurables pour la main-d'œuvre devraient être en mesure de remporter des contrats premium dans les segments d'entreprise.

Leaders du Secteur des Laboratoires Virtuels

Labster

Pearson Virtual Labs

McGraw Hill

PraxiLabs

Cengage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : EON Reality a lancé Genesis 3, une plateforme 3D générative qui crée des mondes de formation immersifs complets : Contrairement à la génération au niveau des scènes, Genesis 3 construit des environnements de programme complets à partir des exigences institutionnelles, déployés auprès des clients Genesis existants sans coût supplémentaire jusqu'au deuxième trimestre 2026. Cela positionne EON Reality comme la première plateforme à faire passer la création de contenu de laboratoires virtuels d'un flux de travail de création manuelle à une architecture générative par IA, avec des implications significatives pour l'économie de production de contenu auprès des clients d'entreprise et institutionnels.

- Avril 2026 : Fraunhofer IESE a dévoilé VIMOPROP pour la simulation numérique de production pharmaceutique : VIMOPROP intègre des jumeaux numériques, la simulation de processus et l'assurance qualité automatisée dans une plateforme unique conçue pour les tests virtuels conformes aux BPF et la comparaison de scénarios, permettant des rapports de certification virtuels et accélérant la validation réglementaire et la recertification. Cela marque une étape significative vers le remplacement des essais physiques par la simulation dans la montée en charge de la fabrication pharmaceutique.

- Mars 2026 : EON Reality a lancé la plateforme de formation en entreprise EON Genesis 3.0 : Dotée d'EON Genesis Interact et du module de publication multi-plateforme EON Multi, la plateforme redéfinit le déploiement évolutif de la simulation de la main-d'œuvre sur ordinateur de bureau, tablette et réalité virtuelle, ciblant les secteurs à enjeux élevés incluant la pharmacie, la fabrication et l'énergie.

- Mars 2026 : Le District Scolaire Unifié de Bellflower a déployé un laboratoire AR/VR zSpace Inspire de 36 postes au lycée Mayfair : Le laboratoire cible les filières d'éducation professionnelle et technique dans les soins de santé et les sciences biologiques, signalant le rôle croissant du matériel de laboratoire virtuel dans les programmes CTE K-12, un segment bénéficiant d'un financement fédéral actif pour le développement de la main-d'œuvre.

Portée du Rapport sur le Marché Mondial des Laboratoires Virtuels

Selon la portée du rapport, le marché des laboratoires virtuels désigne le secteur axé sur les plateformes numériques qui simulent des environnements de laboratoire, des expériences et des procédures scientifiques via des logiciels, des technologies basées sur le cloud et des outils de réalité virtuelle. Ces solutions permettent aux étudiants, aux chercheurs et aux professionnels de mener des expériences, des formations et du développement des compétences à distance dans un environnement sûr, rentable et interactif.

Le marché des laboratoires virtuels est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en plateforme logicielle et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en éducation et apprentissage académique, recherche et expérimentation scientifique, formation professionnelle et développement des compétences, tests industriels et assurance qualité, et développement de produits et simulation. Par utilisateur final, le marché est segmenté en établissements académiques, organisations de recherche, entreprises pharmaceutiques et biotechnologiques, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateforme Logicielle |

| Services |

| Matériel et Dispositifs |

| Basé sur le Cloud |

| Sur Site |

| Éducation et Apprentissage Académique |

| Recherche et Expérimentation Scientifique |

| Formation Professionnelle et Développement des Compétences |

| Tests Industriels et Assurance Qualité |

| Développement de Produits et Simulation |

| Établissements Académiques |

| Organisations de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateforme Logicielle | |

| Services | ||

| Matériel et Dispositifs | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Application | Éducation et Apprentissage Académique | |

| Recherche et Expérimentation Scientifique | ||

| Formation Professionnelle et Développement des Compétences | ||

| Tests Industriels et Assurance Qualité | ||

| Développement de Produits et Simulation | ||

| Par Utilisateur Final | Établissements Académiques | |

| Organisations de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance des laboratoires virtuels jusqu'en 2031 ?

La croissance est soutenue par le passage à la livraison scientifique basée sur le cloud, la hausse des inscriptions en STIM en ligne et hybrides, des preuves de résultats plus solides et une utilisation croissante dans la recherche et la formation professionnelle. Le marché des laboratoires virtuels devrait croître à un TCAC de 11,34 % et atteindre 4,79 milliards USD d'ici 2031.

Quelle partie de la catégorie détient la plus grande part de revenus aujourd'hui ?

Les plateformes logicielles étaient en tête avec 66,12 % des revenus en 2025, car les établissements ont encore besoin de bibliothèques de simulation, d'intégration aux systèmes de gestion de l'apprentissage et d'outils d'évaluation comme couche de base du déploiement.

Quel segment connaît la croissance la plus rapide dans la période de prévision actuelle ?

Les services constituent le composant à la croissance la plus rapide avec un TCAC de 11,87 %, le déploiement cloud est le mode de livraison à la croissance la plus rapide avec un TCAC de 12,73 %, la recherche et l'expérimentation scientifique mènent les applications avec un TCAC de 12,66 %, et les organisations de recherche constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 12,31 %.

Quelle région offre l'opportunité à court terme la plus forte ?

L'Asie-Pacifique affiche le taux de croissance projeté le plus élevé avec un TCAC de 13,22 % jusqu'en 2031, soutenu par de grands viviers d'étudiants en STIM et des programmes publics de laboratoires virtuels tels que l'expansion d'OLabs en Inde.

Dernière mise à jour de la page le: