Taille et part de marché des tests de laboratoire en accès direct au consommateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

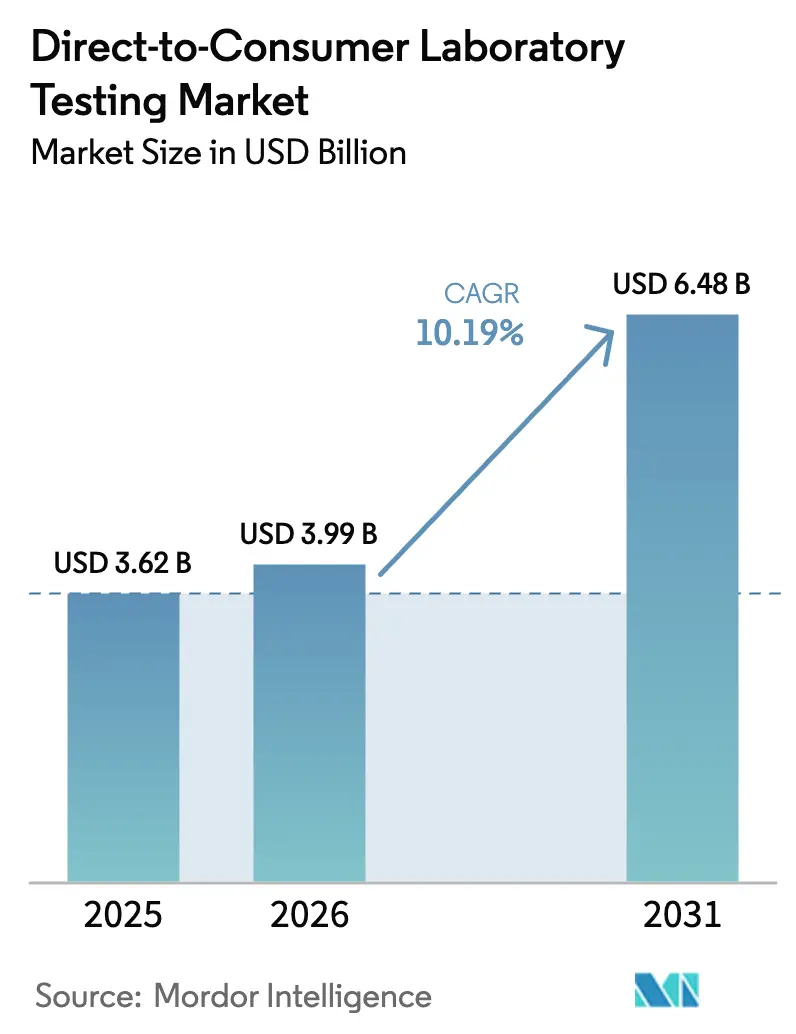

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 6.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

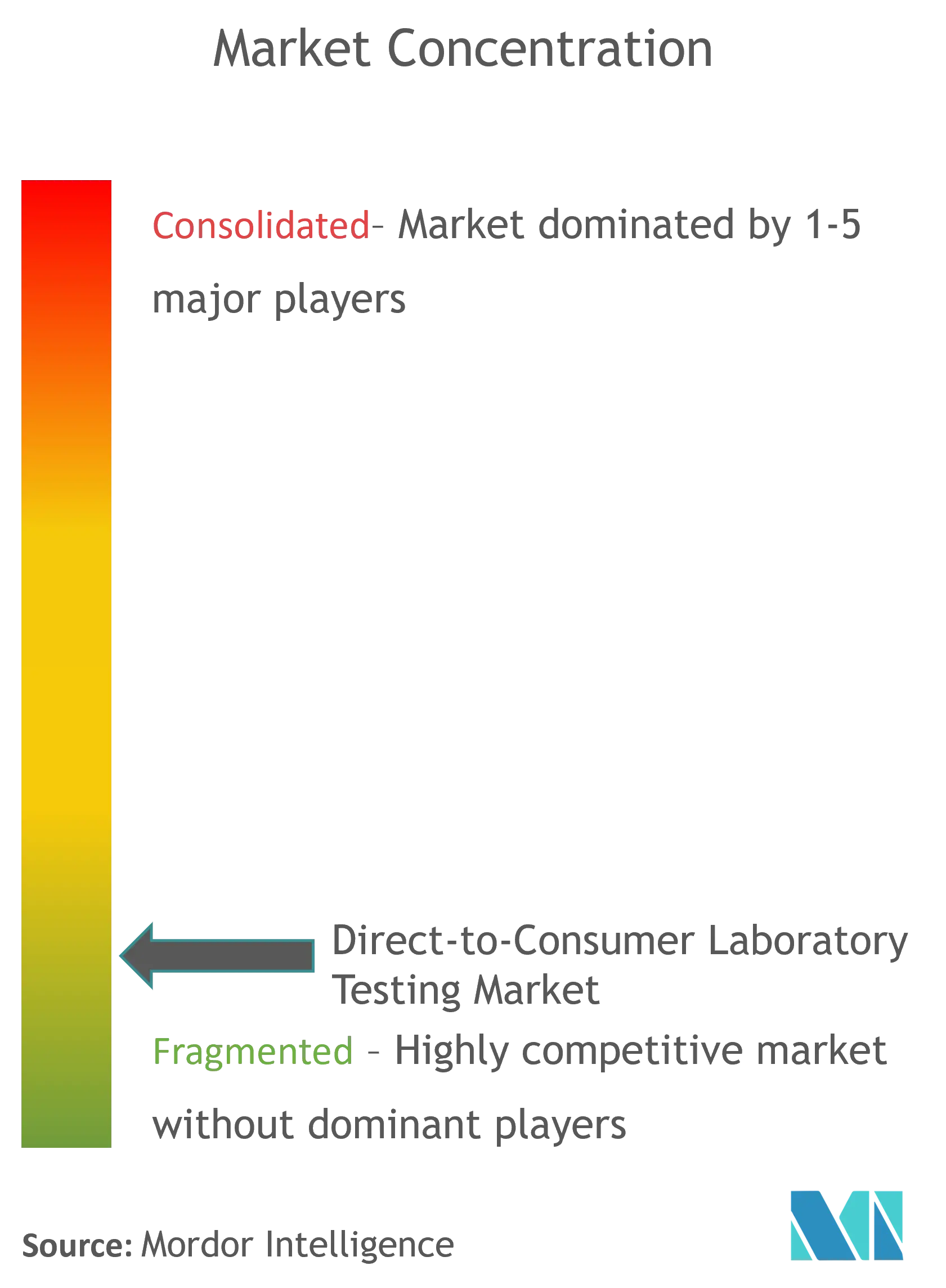

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de laboratoire en accès direct au consommateur par Mordor Intelligence

La taille du marché des tests de laboratoire en accès direct au consommateur devrait passer de 3,62 milliards USD en 2025 à 3,99 milliards USD en 2026 et devrait atteindre 6,48 milliards USD d'ici 2031, avec un CAGR de 10,19 % sur la période 2026-2031. La croissance est soutenue par des évolutions durables vers les soins à domicile, des intégrations de télésanté rentables et une baisse rapide des coûts de séquençage et de dosage. Les nouvelles règles de la FDA clarifient désormais les voies de conformité, stimulant l'investissement en capital même si elles augmentent les coûts opérationnels à court terme. Les subventions au bien-être en entreprise, les solutions de conservation des données axées sur la confidentialité et les technologies de collecte de sang par micro-dispositifs élargissent la base de patients adressables. Par ailleurs, les récentes consolidations — notamment LetsGetChecked–Truepill et Hims & Hers–Trybe Labs — redessinent les frontières concurrentielles et accélèrent l'intégration verticale.

Principaux enseignements du rapport

- Par type de test, les tests génétiques ont dominé avec 38,40 % de la part de marché des tests de laboratoire en accès direct au consommateur en 2025, tandis que les bilans de bien-être hormonal devraient se développer à un CAGR de 11,41 % jusqu'en 2031.

- Par type d'échantillon, la salive a conservé 46,10 % de la taille du marché des tests de laboratoire en accès direct au consommateur en 2025 ; le prélèvement sanguin progresse à un CAGR de 11,88 % jusqu'en 2031.

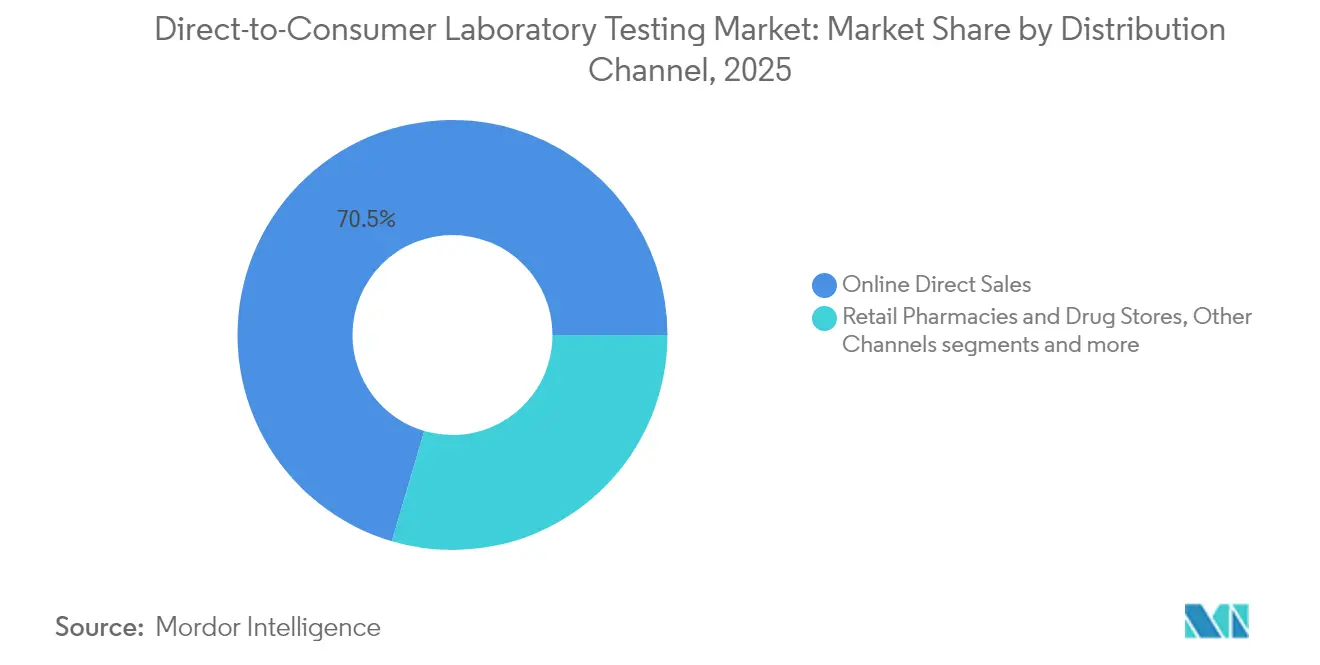

- Par canal de distribution, les ventes directes en ligne ont représenté 70,45 % du chiffre d'affaires 2025, tandis que les autres canaux devraient croître à un CAGR de 12,18 % jusqu'en 2031.

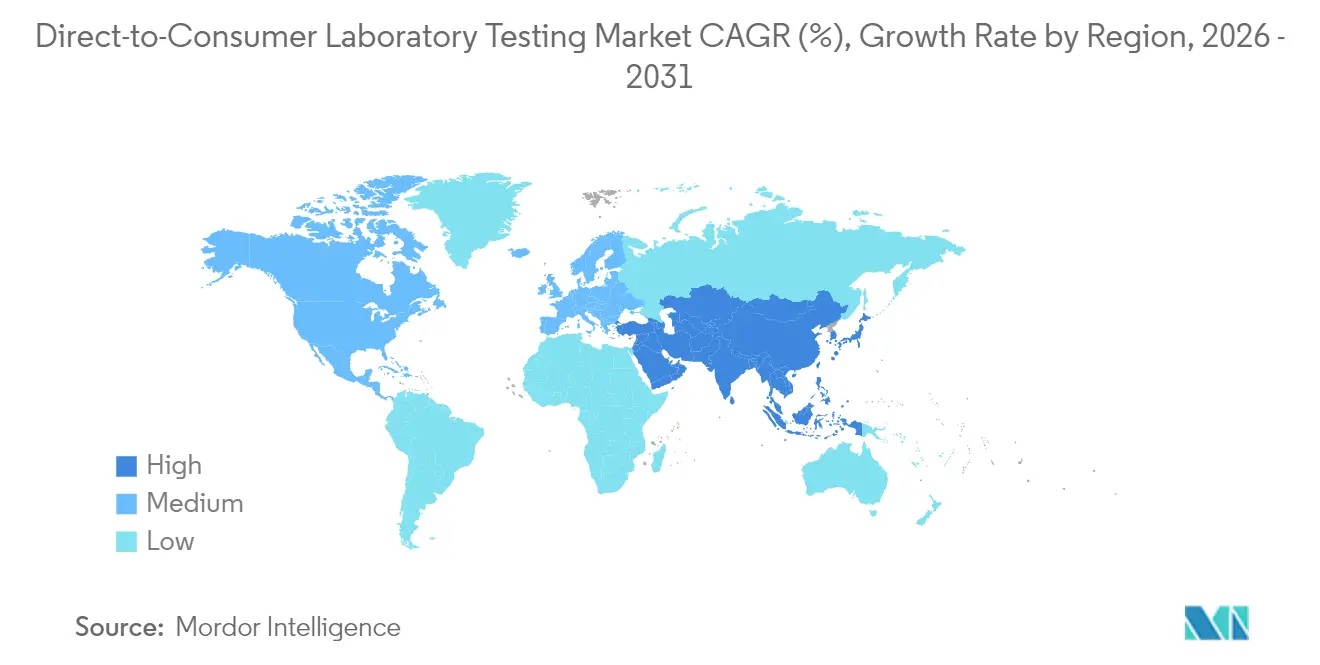

- Par géographie, l'Amérique du Nord détenait 39,30 % de la part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de laboratoire en accès direct au consommateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des tests à domicile pratiques | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des plateformes de commande numérique intégrées à la télésanté | +2.1% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts de séquençage génomique et de dosage | +1.9% | Mondial, avec une adoption accélérée dans les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Subventions aux tests de bien-être parrainés par les employeurs | +1.4% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Conservation des données activée par la blockchain renforçant la confiance | +0.8% | Mondial, avec adoption précoce dans les régions soucieuses de la confidentialité | Long terme (≥ 4 ans) |

| Avancées logistiques dans les taches de sang séché par microfluidique | +1.1% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des tests à domicile pratiques

Les habitudes nées de la pandémie ont évolué vers des préférences durables, les assureurs tels que QualChoice envoyant directement des kits à leurs membres, validant les modèles à domicile comme outils de prévention rentables. Des plateformes comme Quest Health commercialisent désormais plus de 100 tests auto-prescrits soutenus par une révision médicale, éliminant les délais d'attente et les frais des consultations en clinique. Le financement par capital-risque reflète cette tendance ; Function Health a levé 53 millions USD pour développer un plan annuel à 499 USD couvrant 100 biomarqueurs. L'impératif de commodité s'étend de la collecte d'échantillons sans douleur aux tableaux de bord de résultats sur application, consolidant l'autonomie des consommateurs même dans les zones urbaines bien desservies. En conséquence, le marché des tests de laboratoire en accès direct au consommateur bénéficie d'un plancher de demande isolé des contraintes de capacité hospitalière.

Expansion des plateformes de commande numérique intégrées à la télésanté

Les orientations fédérales approuvent spécifiquement les flux de travail de télésanté en accès direct au consommateur, encourageant des protocoles cliniques intégrés allant de la commande de tests au traitement. Des partenariats tels que 23andMe–Nightingale associent les données génétiques à une évaluation immédiate du risque sanguin pour déclencher des consultations diététiques ou médicamenteuses. Des facilitateurs B2B2C comme Locke Bio intègrent des menus complets de laboratoire dans des portails de télésanté en marque blanche, créant des boucles de vente croisée qui augmentent la valeur à vie. Les programmes de télésanté par abonnement qui associent les tests aux médicaments de gestion du poids ou aux soins dermatologiques fixent désormais des attentes plus élevées chez les consommateurs, renforçant les effets de réseau entre le diagnostic et la prescription virtuelle. Le marché des tests de laboratoire en accès direct au consommateur s'oriente donc vers des écosystèmes plutôt que vers des offres à produit unique.

Baisse des coûts de séquençage génomique et de dosage

Les données de l'OMPI montrent que les coûts du séquençage du génome entier sont passés de 100 millions USD en 2001 à un peu plus de 500 USD en 2025, avec une feuille de route vers 10 USD. Cette déflation sous-tend le partenariat de Labcorp avec Ultima Genomics et le lancement de « Total Health » par 23andMe, qui associe l'analyse de l'exome entier à des bilans sanguins semestriels. La baisse des courbes de coûts ouvre l'adoption au grand public et aux économies émergentes, élargissant le marché des tests de laboratoire en accès direct au consommateur bien au-delà de sa base d'adopteurs précoces. La même tendance permet aux payeurs d'envisager des programmes de dépistage à l'échelle de la population, transformant des tests autrefois haut de gamme en éléments de soins préventifs courants.

Subventions aux tests de bien-être parrainés par les employeurs

Les services aux employeurs de Labcorp regroupent les analyses de routine, les dépistages de drogues et les bilans biométriques dans des programmes d'avantages sociaux promettant une réduction de l'absentéisme. Les entreprises auto-assurées cofinancent ou subventionnent entièrement les adhésions à Function Health, arguant que 499 USD par employé est inférieur aux dépenses de traitement des maladies chroniques. UnitedHealthcare a élargi les codes de remboursement pour les tests initiés par les consommateurs répondant aux critères de nécessité médicale. À mesure que les marchés du travail se resserrent, les entreprises considèrent les avantages sociaux en matière de bien-être comme des outils de fidélisation, injectant de nouveaux volumes dans le marché des tests de laboratoire en accès direct au consommateur à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle de la FDA et évolution des réglementations | -1.7% | Amérique du Nord en cœur de marché, répercussions réglementaires sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la discrimination génétique | -1.2% | Mondial, avec une sensibilité aiguë dans l'UE et les populations soucieuses de la confidentialité | Moyen terme (2-4 ans) |

| Absence de voies de remboursement pour les utilisateurs sensibles aux prix | -0.9% | Mondial, avec le plus fort impact dans les marchés émergents | Moyen terme (2-4 ans) |

| Réaction du public face à l'éthique des biobanques | -0.6% | Mondial, avec un impact concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle de la FDA et évolution des réglementations

La règle finale de la FDA de 2025 applique le système de qualité des dispositifs médicaux, le signalement des événements indésirables et l'examen préalable à la mise sur le marché à la plupart des tests développés en laboratoire, avec des coûts de conformité estimés à jusqu'à 3,56 milliards USD à l'échelle du secteur. Les hôpitaux pédiatriques avertissent que les diagnostics spécialisés pourraient devenir plus rares et plus coûteux, tandis que les associations professionnelles engagent des litiges pour réduire la portée de la règle. Étant donné que les dosages en accès direct au consommateur sont exclus du pouvoir discrétionnaire d'application, les entreprises doivent détourner des capitaux vers la validation et la documentation, prolongeant les délais de lancement des produits. Bien que la certitude à long terme attire les investisseurs stratégiques, la compression des marges à court terme limite les entrants plus modestes, tempérant les perspectives par ailleurs solides du marché des tests de laboratoire en accès direct au consommateur.

Préoccupations relatives à la confidentialité et à la discrimination génétique

Après que la violation de données de 23andMe en 2024 a exposé les données de près de 7 millions d'utilisateurs, la Commission fédérale du commerce a infligé des pénalités à plusieurs entreprises de tests pour des mesures de sécurité insuffisantes et des pratiques commerciales trompeuses. Treize États américains ont depuis adopté des lois exigeant un consentement affirmatif et des divulgations explicites sur les utilisations secondaires, tandis que le règlement de l'UE sur l'espace européen des données de santé de janvier 2025 renforce la gestion transfrontalière des données. Bien que la loi sur la non-discrimination en matière d'information génétique protège les Américains contre l'utilisation abusive par les assureurs, les inquiétudes des consommateurs persistent, notamment lorsque des entreprises en difficulté financière changent de propriétaire. Les entreprises doivent donc redoubler d'efforts en matière de chiffrement, d'architectures à connaissance nulle et de politiques transparentes — des investissements qui augmentent les coûts opérationnels et ralentissent l'intégration des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : l'étendue génétique rencontre la dynamique hormonale

Les tests génétiques détenaient une part de 38,40 % du marché des tests de laboratoire en accès direct au consommateur en 2025, reflétant des décennies de notoriété de marque et la richesse des informations extractibles des profils ADN. Le segment a bénéficié de prix élevés et de services complémentaires tels que le conseil en pharmacogénomique. Cependant, les bilans de bien-être hormonal se positionnent comme le moteur de croissance, progressant à un CAGR de 11,41 % jusqu'en 2031, portés par une prise de conscience accrue des liens entre la santé endocrinienne, la gestion du poids, la fertilité et le bien-être mental. La taille du marché des tests de laboratoire en accès direct au consommateur pour les tests hormonaux devrait s'élargir rapidement à mesure que les athlètes, les femmes en périménopause et les biohackers recherchent des indicateurs exploitables. Les tests cliniques de routine conservent le leadership en volume unitaire mais luttent contre la banalisation, tandis que les panels microbiome, allergie et maladies infectieuses se développent comme options de vente croisée dans les offres d'abonnement. La diversification des produits sous-tend donc la résilience des revenus même si la demande d'un segment unique s'affaiblit.

Les fournisseurs de tests génétiques élargissent leur offre vers la surveillance active des maladies ; 23andMe a récemment ajouté des bilans de laboratoire sur l'homocystéine pour compléter le génotypage MTHFR. Cette combinaison de génotype et de phénotype fait monter les prix de vente moyens sans augmenter les dépenses d'acquisition de clients. Pendant ce temps, des startups ciblent des spécialités de niche — la nutrigénomique pour la planification de repas personnalisés ou la pharmacogénomique pour l'optimisation de la réponse aux médicaments — ajoutant une valeur de longue traîne au marché des tests de laboratoire en accès direct au consommateur. Les acteurs qui réussissent alignent leurs menus de tests sur des voies d'intervention claires, satisfaisant les régulateurs que les résultats influencent directement les décisions de soins.

Par type d'échantillon : la commodité de la salive face à la précision du sang

La salive a conservé 46,10 % du chiffre d'affaires 2025 grâce à une auto-collecte non invasive qui dématérialise véritablement la géographie. Pourtant, le prélèvement sanguin est en passe d'atteindre un CAGR de 11,88 % à mesure que les dispositifs capillaires réduisent l'inconfort et les obstacles logistiques. La taille du marché des tests de laboratoire en accès direct au consommateur attachée aux dosages sur sang du bout du doigt s'élargit, le MiniDraw de BD démontrant une équivalence avec les prélèvements veineux tout en ne nécessitant qu'une formation de base. Les tests urinaires restent essentiels pour les hormones et la toxicologie, tandis que les prélèvements de selles alimentent l'analyse du microbiome et les dépistages du cancer colorectal. Les matrices émergentes — les cheveux pour l'exposition à long terme aux substances, le souffle pour le profilage métabolique — occupent des niches spécialisées.

La préférence du corps médical pour le sérum plutôt que la salive dans de nombreux dosages hormonaux renforce les perspectives des services basés sur le sang ; les politiques d'Aetna soulignent ces préoccupations de validité. Les entreprises qui allient commodité et rigueur clinique sont en mesure de se différencier sur le marché des tests de laboratoire en accès direct au consommateur. Des kits hybrides associant l'ADN salivaire au sang capillaire pour les biomarqueurs, offrant une seule enveloppe d'expédition et un rapport unifié sur application, sont à prévoir.

Par canal de distribution : l'échelle en ligne rencontre la confiance du commerce de détail

Les ventes directes en ligne représentaient 70,45 % du chiffre d'affaires 2025, portées par la découverte via les moteurs de recherche, le marketing d'influence et les processus de paiement sans friction. Le modèle excelle en termes d'étendue, de confidentialité et d'exécution automatisée. Pourtant, les autres canaux progressent plus vite — CAGR de 12,18 % — grâce aux partenariats avec les pharmacies et aux programmes employeurs. Walmart vend désormais des kits de marque Quest en magasin, offrant aux acheteurs moins à l'aise avec la technologie un accès immédiat et les conseils d'un pharmacien. Les pharmacies de détail proposent également le retrait des commandes en ligne, fusionnant la commodité numérique avec des points de collecte physiques.

Par ailleurs, les grands laboratoires de référence déploient des vitrines en accès direct au consommateur qui exploitent les réseaux d'assurance lorsque les critères de nécessité médicale sont remplis. Des garde-fous intégrés de triage et de prescription électronique permettent la conformité avec les exigences évolutives de la FDA. À mesure que les modèles hybrides arrivent à maturité, les acteurs en ligne doivent investir dans des nœuds physiques ou risquer de céder des parts aux acteurs omnicanaux établis. Le marché des tests de laboratoire en accès direct au consommateur récompense donc la diversification des canaux parallèlement à l'excellence numérique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,30 % de la valeur 2025, soutenue par une clarté réglementaire précoce et une infrastructure de télésanté bien établie. La règle finale de la FDA, bien que contraignante, rassure les investisseurs sur les voies à long terme, et les assureurs remboursent souvent les versions prescrites par un médecin des mêmes dosages. L'acquisition de LifeLabs par Quest Diagnostics pour 1,35 milliard CAD étend la portée sur le corridor États-Unis–Canada et génère des économies d'échelle dans les tests spécialisés.

L'Asie-Pacifique représente la frontière de croissance avec un CAGR de 12,44 % jusqu'en 2031. La montée en puissance de la classe moyenne, le comportement des consommateurs axé sur le mobile et les contraintes persistantes de capacité hospitalière favorisent les solutions en accès direct au consommateur. La hausse des bénéfices de Dr. Lal Path Labs illustre la profondeur de la demande en Inde, tandis que les régulateurs chinois affinent progressivement les règles relatives aux diagnostics grand public pour les aligner sur les normes internationales. Singapour, le Japon et la Corée du Sud ancrent les panels génétiques et hormonaux haut de gamme, tandis que les marchés d'Asie du Sud-Est privilégient les bilans de santé de base et les panels de maladies infectieuses.

L'Europe croît régulièrement dans le cadre du cadre récemment adopté sur l'espace européen des données de santé, qui équilibre les flux de données transfrontaliers avec de strictes garanties de confidentialité. La forte sensibilisation des consommateurs au RGPD renforce la volonté de payer pour des plateformes de tests sécurisées. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en chiffres absolus, mais offrent un potentiel à long terme une fois que la logistique et les réglementations sur la confidentialité auront mûri. Le Brésil mène la courbe d'adoption en Amérique latine, et les gouvernements du Conseil de coopération du Golfe pilotent des initiatives de dépistage national pour réduire le fardeau des maladies chroniques.

Paysage concurrentiel

La concurrence est modérée et s'oriente vers la consolidation. Les acteurs numériques natifs poursuivent l'intégration verticale — LetsGetChecked a absorbé Truepill pour 525 millions USD afin d'associer l'exécution pharmaceutique au diagnostic — tandis que les géants de la télésanté comme Hims & Hers rachètent des laboratoires pour boucler leur boucle de soins. Les laboratoires de référence, dont Quest Diagnostics et Labcorp, ripostent avec des portails de marque qui associent la prescription médicale et la facturation aux assurances à la flexibilité d'achat direct. Les avantages technologiques se concentrent désormais sur les dispositifs de prélèvement sans douleur, la stratification des risques par intelligence artificielle et les coffres-forts de données conformes à la loi HIPAA plutôt que sur la simple précision des dosages.

Le rachat à but non lucratif de 23andMe pour 305 millions USD en 2025 a éliminé un concurrent public majeur tout en préservant sa vaste base de données génotypiques sous la tutelle de la recherche. Cette sortie ouvre un espace aux challengers qui mettent en avant la confidentialité et la gouvernance transparente. La capacité de conformité différencie également ; les entreprises dotées de systèmes qualité certifiés ISO et d'équipes réglementaires expérimentées se développent plus rapidement sous le nouveau régime de la FDA. La vélocité des partenariats — des paiements par compte d'épargne santé activés par les fintechs aux portails employeurs — sépare davantage les leaders des acteurs de niche sur le marché des tests de laboratoire en accès direct au consommateur.

Leaders du secteur des tests de laboratoire en accès direct au consommateur

Any Lab Test Now Inc.

DirectLabs, LLC.

EasyDNA

Everlywell, Inc.

Genesis Healthcare Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'Institut de recherche à but non lucratif TTAM d'Anne Wojcicki a acquis 23andMe pour 305 millions USD, protégeant les données génétiques des consommateurs sous une gouvernance caritative.

- Février 2025 : Hims & Hers a racheté Trybe Labs pour intégrer des tests biologiques complets dans son modèle d'abonnement.

- Novembre 2024 : WellRX a acquis Bioreach Lab pour approfondir ses capacités en matière de soins préventifs.

Périmètre du rapport mondial sur le marché des tests de laboratoire en accès direct au consommateur

Selon le périmètre du rapport, les tests de laboratoire en accès direct au consommateur (DTC) sont des tests de pathologie commercialisés directement auprès du grand public. Les consommateurs achètent et choisissent les tests auxquels ils souhaitent accéder. Les tests DTC ne nécessitent ni la recommandation ni l'orientation d'un médecin consultant, ni la facilitation d'un programme de santé publique. Les tests de laboratoire en accès direct au consommateur sont segmentés par type d'échantillon, type de test et géographie. Par type d'échantillon, le marché est segmenté en sang, urine, salive et autres types d'échantillons. Par application, le marché est segmenté en tests cliniques de routine, tests du diabète, tests génétiques, tests de l'hormone thyréotrope et autres applications (tests des maladies infectieuses et tests de grossesse). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose des valeurs (en USD) pour les segments ci-dessus.

| Applications de méditation et de pleine conscience |

| Plateformes de thérapie numérique |

| Dispositifs portables de détection des émotions |

| Solutions de bien-être mental en réalité virtuelle et réalité augmentée |

| Agents conversationnels d'intelligence artificielle et applications de compagnie |

| Application mobile |

| Basé sur le web |

| Hybride en présentiel |

| Anxiété et stress |

| Dépression |

| Troubles du sommeil |

| Syndrome de stress post-traumatique et traumatismes |

| Autres |

| Consommateurs individuels |

| Entreprises et employeurs |

| Prestataires de soins de santé |

| Établissements d'enseignement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Applications de méditation et de pleine conscience | |

| Plateformes de thérapie numérique | ||

| Dispositifs portables de détection des émotions | ||

| Solutions de bien-être mental en réalité virtuelle et réalité augmentée | ||

| Agents conversationnels d'intelligence artificielle et applications de compagnie | ||

| Par mode de diffusion | Application mobile | |

| Basé sur le web | ||

| Hybride en présentiel | ||

| Par condition de santé mentale | Anxiété et stress | |

| Dépression | ||

| Troubles du sommeil | ||

| Syndrome de stress post-traumatique et traumatismes | ||

| Autres | ||

| Par utilisateur final | Consommateurs individuels | |

| Entreprises et employeurs | ||

| Prestataires de soins de santé | ||

| Établissements d'enseignement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Pourquoi la règle de la FDA de 2025 est-elle si importante pour les tests en accès direct au consommateur ?

La règle étend la qualité des dispositifs médicaux, le signalement et l'examen préalable à la mise sur le marché à la plupart des tests développés en laboratoire, obligeant les entreprises à investir massivement dans la conformité tout en offrant une certitude réglementaire à long terme.

À quelle vitesse les coûts de séquençage baissent-ils ?

Le séquençage du génome entier coûtait un peu plus de 500 USD en 2025 et devrait atteindre 10 USD dans une décennie, ouvrant la voie à une adoption plus large.

Quelle catégorie de tests connaît la croissance la plus rapide ?

Les bilans de bien-être hormonal devraient progresser à un CAGR de 11,41 % jusqu'en 2031, portés par une prise de conscience accrue de la santé endocrinienne.

En quoi les dispositifs de sang capillaire constituent-ils un changement de paradigme ?

Des technologies comme le MiniDraw de BD correspondent à la précision des prélèvements veineux mais ne nécessitent qu'un échantillon au bout du doigt, supprimant un obstacle majeur aux tests à domicile basés sur le sang.

Dernière mise à jour de la page le: