Taille et part du marché de l'informatique de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique de laboratoire par Mordor Intelligence

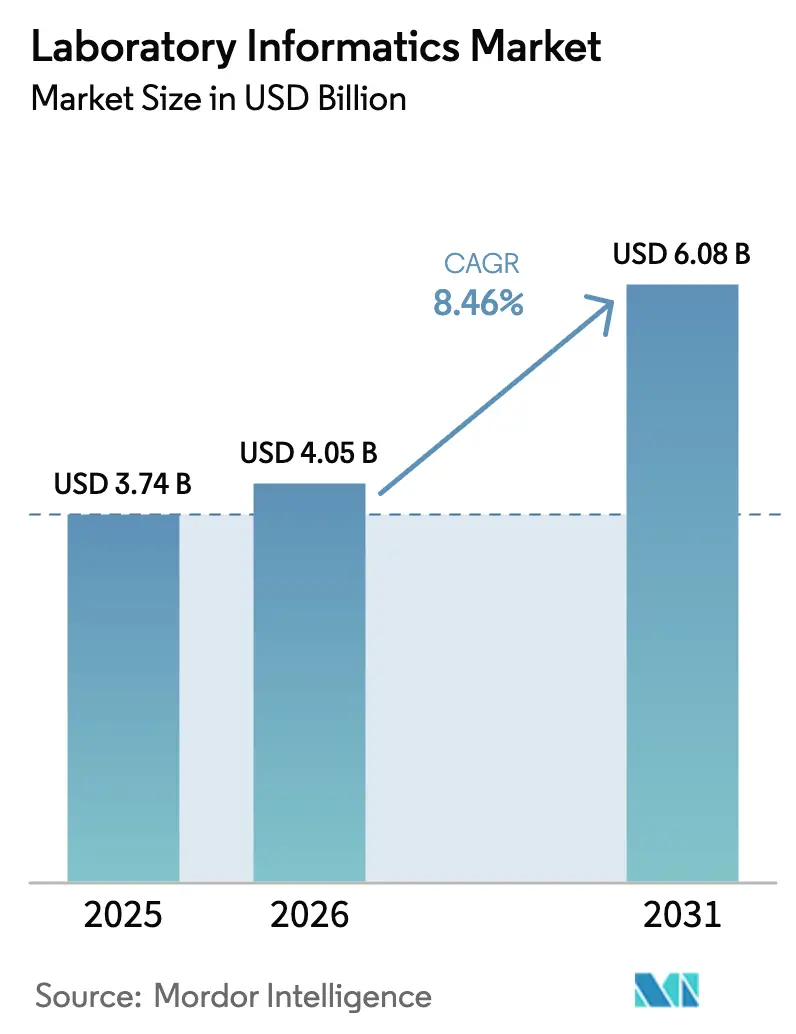

La taille du marché de l'informatique de laboratoire est projetée à 3,74 milliards USD en 2025, 4,05 milliards USD en 2026, et devrait atteindre 6,08 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,46 % de 2026 à 2031.

Cette expansion est ancrée dans une transformation structurelle du passage des dossiers papier aux plateformes natives du cloud, qui intègrent l'intelligence artificielle et l'analytique en temps réel pour répondre à des exigences réglementaires de plus en plus strictes. Les exigences de la FDA 21 CFR Partie 11, de l'Annexe 11 de l'EMA et de l'ISO 17025 font des systèmes électroniques validés un prérequis pour l'autorisation de mise sur le marché, poussant les organisations des sciences de la vie à abandonner les flux de travail hérités. Les programmes de médecine de précision qui s'appuient sur des ensembles de données multi-omiques élèvent davantage le besoin d'une informatique interopérable, tandis qu'une augmentation constante de l'externalisation de la R&D place les organisations de recherche sous contrat (ORC) au centre des nouveaux déploiements. Les incidents de cybersécurité, tels que l'attaque par rançongiciel de Synnovis en juin 2024, intensifient l'attention portée aux architectures cloud renforcées et aux cycles de sauvegarde de 24 heures.

Principaux enseignements du rapport

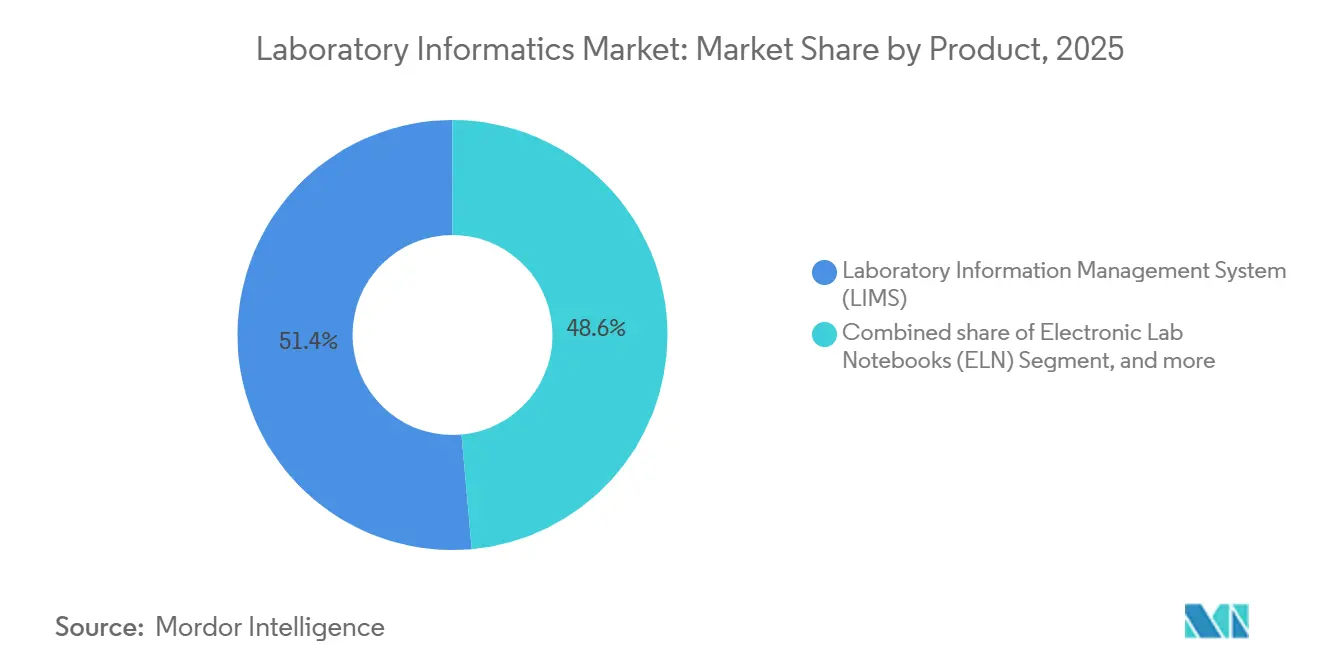

- Par produit, les systèmes de gestion de l'information de laboratoire représentaient 51,42 % de la part du marché de l'informatique de laboratoire en 2025, tandis que les cahiers de laboratoire électroniques sont en voie d'atteindre un TCAC de 9,81 % d'ici 2031.

- Par composant, les services, représentant 58,67 % de la taille du marché de l'informatique de laboratoire en 2025, devraient croître à un TCAC de 8,95 % de 2026 à 2031.

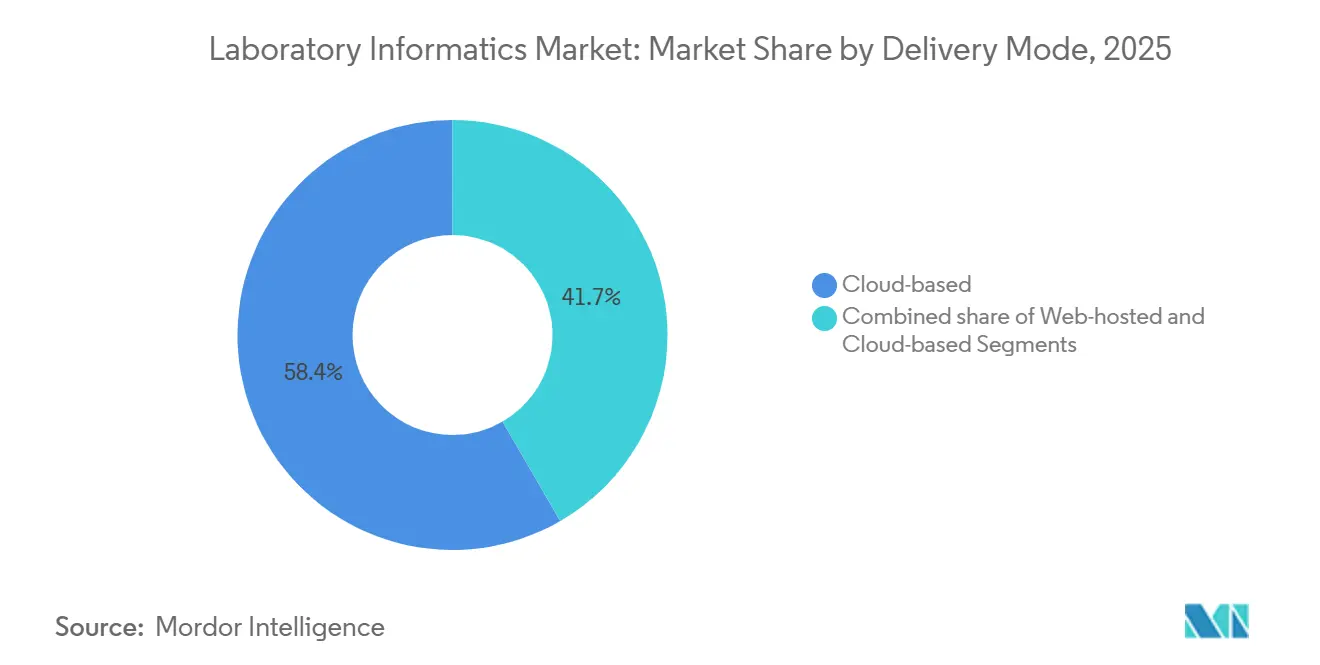

- Par mode de livraison, les plateformes basées sur le cloud ont capturé une part de 58,35 % en 2025 et devraient s'accélérer à un TCAC de 9,07 % d'ici 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 53,14 % en 2025 ; les organisations de recherche sous contrat devraient enregistrer un TCAC de 8,98 % durant 2026-2031.

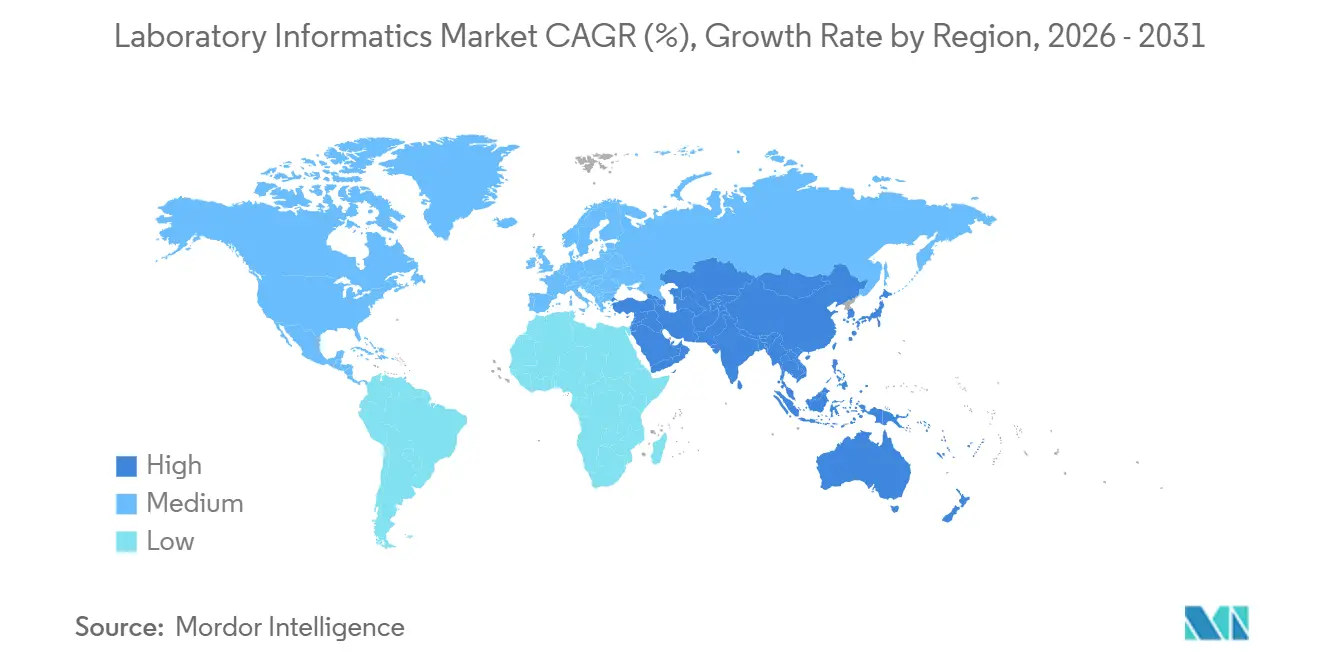

- Par géographie, l'Amérique du Nord était en tête avec une part de 48,72 % en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 9,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'informatique de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent réglementaire croissant sur l'intégrité des données et la conformité | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes d'informatique de laboratoire basées sur le cloud | +2.1% | Mondial, mené par l'Amérique du Nord, accélération en APAC | Court terme (≤ 2 ans) |

| Expansion de la médecine de précision et de la recherche en génomique | +1.5% | Amérique du Nord et Europe au cœur, APAC émergente | Long terme (≥ 4 ans) |

| Intégration de l'intelligence artificielle et de l'analytique avancée | +1.3% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Externalisation croissante de la R&D vers des organisations sous contrat | +1.0% | Mondial, hubs APAC et Europe de l'Est en croissance | Court terme (≤ 2 ans) |

| Transition induite par la pandémie vers des flux de travail de laboratoire à distance et numériques | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent réglementaire croissant sur l'intégrité des données et la conformité

Les régulateurs ont renforcé l'application des règles relatives aux dossiers électroniques, rendant l'informatique validée indispensable pour les soumissions. En 2024, les lettres d'avertissement de la FDA ont cité des pistes d'audit inadéquates, ce qui a conduit à l'adoption généralisée des LIMS dans les laboratoires de contrôle qualité. L'Annexe 11 de l'EMA et les lignes directrices finalisées ICH Q2(R2)/Q14 étendent des attentes similaires en Europe. Les révisions de l'ISO 17025 font désormais référence à la gestion électronique des données, incitant les laboratoires d'essais plus petits à privilégier des solutions hébergées dans le cloud par abonnement qui intègrent des artefacts de validation et éliminent les dépenses en capital[1]ISO, "ISO 17025:2017 Exigences générales concernant la compétence des laboratoires d'étalonnage et d'essais," iso.org. Collectivement, ces mandats accélèrent les transitions des entreprises qui abandonnent les registres papier au profit de plateformes offrant un accès basé sur les rôles, le contrôle des versions et des alertes automatisées de déviation.

Adoption croissante des plateformes d'informatique de laboratoire basées sur le cloud

Les déploiements cloud représentaient 53,24 % de la part en 2025 et se développent à un TCAC de 13,21 %, car les entreprises des sciences de la vie augmentent leur capacité lors des pics d'essais sans acquérir de nouveaux serveurs. Waters Empower 4 synchronise les données de chromatographie vers AWS ou Azure en quelques minutes, permettant la révision à distance de l'assurance qualité et des opérations en continu. Les sociétés de laboratoire européennes recommandent désormais l'utilisation de centres de données géographiquement distribués et de sauvegardes de 24 heures pour contrer les menaces de rançongiciels. La latence de téléchargement pour les fichiers NGS à l'échelle du téraoctet reste un obstacle ; les fournisseurs intègrent l'informatique en périphérie pour réduire la bande passante de près de 40 %. Le périmètre de validation s'élargit à l'ère du cloud, imposant des audits réguliers de l'infrastructure sous-jacente pour satisfaire aux orientations de la FDA publiées en 2024.

Expansion de la médecine de précision et de la recherche en génomique

Les projets de médecine de précision stimulent la demande d'informatique qui fusionne les données génomiques, protéomiques et cliniques. L'Institut national de recherche sur le génome humain des États-Unis a accordé 50,3 millions USD en 2024 à un consortium multi-omiques qui nécessite un LIMS interopérable capable d'ingérer des fichiers VCF et de les aligner sur ClinVar pour un rapport conforme à l'ACMG[2]Institut national de recherche sur le génome humain, "Attributions du NHGRI pour le Consortium multi-omiques," genome.gov. Le test TruSight Oncology 500 ctDNA d'Illumina se connecte directement aux dossiers médicaux électroniques en oncologie via HL7 FHIR, éliminant les erreurs de transcription manuelle et réduisant le délai d'exécution. Des pénuries de talents se profilent : l'OMS prévoit un déficit de 10 millions de travailleurs de la santé d'ici 2030, les bioinformaticiens figurant parmi les spécialités les plus rares, soulignant la valeur des analyses clés en main qui minimisent l'intervention humaine.

Intégration de l'intelligence artificielle et de l'analytique avancée

Les modules pilotés par l'IA automatisent la détection des anomalies et planifient la maintenance des instruments. LabVantage LIMS v8.8 prédit les temps d'arrêt en analysant les schémas de défaillance, réduisant la maintenance non planifiée de 25 %. Agilent OpenLab CDS 2.7 utilise des réseaux de neurones pour l'intégration des pics, signalant les événements de co-élution souvent manqués lors des révisions manuelles. Le cloud R&D de Benchling exploite l'IA générative pour proposer des protocoles expérimentaux, réduisant le temps de conception jusqu'à 40 %. Malgré des gains de productivité évidents, les coûts de validation élevés — dépassant fréquemment 500 000 USD par algorithme — limitent l'adoption parmi les laboratoires de taille moyenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre initiale et de validation | -1.2% | Mondial, aigu sur les marchés émergents (Inde, Asie du Sud-Est, Amérique du Sud) | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans le déploiement cloud | -0.9% | Mondial, accentué dans l'UE (RGPD) et en Amérique du Nord (contrôle de la FDA) | Moyen terme (2-4 ans) |

| Défis d'intégration des instruments hérités | -0.8% | Mondial, plus aigu en Amérique du Nord et en Europe avec des parcs d'instruments plus anciens | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié en bioinformatique et en informatique | -0.7% | Mondial, particulièrement aigu en APAC et sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre initiale et de validation

Un seul déploiement de LIMS dans un laboratoire de contrôle qualité pharmaceutique peut coûter entre 500 000 USD et 2 millions USD, la validation consommant jusqu'à 40 % du budget. Thermo Fisher estime entre 3 000 et 5 000 heures de conseil par déploiement, ce qui constitue un obstacle pour les organisations de taille intermédiaire. Bien que les abonnements SaaS suppriment les dépenses de serveur, les frais annuels dépassent souvent 100 000 USD pour une licence de 50 utilisateurs. Les délais de retour sur investissement s'étendent au-delà de trois ans, décourageant les laboratoires confrontés à des flux de revenus incertains.

Préoccupations relatives à la sécurité des données et à la confidentialité dans le déploiement cloud

Le secteur de la santé a connu le coût moyen de violation de données le plus élevé en 2024, à 9,77 millions USD, amplifiant le contrôle exercé sur les fournisseurs cloud. Les amendes du RGPD peuvent atteindre 4 % du chiffre d'affaires mondial, obligeant les laboratoires européens à réaliser des analyses d'impact sur la protection des données avant la migration. Les entreprises pharmaceutiques restreignent le stockage des structures moléculaires constituant des secrets commerciaux sur une infrastructure partagée, ce qui pousse les fournisseurs à proposer des déploiements en cloud privé au sein de réseaux virtuels contrôlés par le client, sacrifiant ainsi certains avantages en termes de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : dominance des LIMS, accélération des ELN

Les systèmes de gestion de l'information de laboratoire représentaient 51,42 % de la part du marché de l'informatique de laboratoire en 2025, ancrant les flux de travail mondiaux de contrôle qualité et de diagnostic. Les cahiers de laboratoire électroniques, bénéficiant des normes de travail à distance, sont en voie d'atteindre un TCAC de 9,81 %, le plus rapide parmi les types de produits. Les modules CDS et LES dotés d'IA offrent des analyses premium, tandis que les systèmes de gestion de contenu d'entreprise font face à une banalisation en raison de la disponibilité d'un stockage cloud peu coûteux.

Les LIMS restent l'épine dorsale car les inspections réglementaires exigent de plus en plus des pistes d'audit électroniques. Pendant ce temps, les ELN se développent au sein des équipes de découverte, à la recherche de données structurées et consultables. Des plateformes hybrides qui unifient les capacités des LIMS et des ELN émergent, positionnant les fournisseurs pour des opportunités de vente additionnelle à mesure que les clients consolident leurs parcs logiciels.

Par composant : les services en tête, les logiciels progressent

Les services représentaient 58,67 % de la taille du marché de l'informatique de laboratoire en 2025, principalement en raison de la nature à forte intensité de main-d'œuvre de la validation et de l'intégration. Le chiffre d'affaires des logiciels devrait croître à un TCAC de 7,73 % jusqu'en 2031, car les fournisseurs passent à la licence par abonnement, intègrent des analyses modulaires d'IA et offrent un accès mobile. Le conseil réglementaire et les services gérés commandent des marges élevées ; cependant, les outils de configuration en libre-service commencent à réduire le besoin d'heures d'engagement dans les déploiements simples.

La livraison SaaS permet des mises à niveau continues des fonctionnalités, encourageant les clients à adopter de nouveaux modules, tels que la maintenance prédictive, sans nécessiter de nouvelles approbations de capital. Au fil du temps, l'expertise interne croissante devrait réduire le ratio services/logiciels ; cependant, les parcs d'instruments hérités complexes maintiendront la pertinence des services professionnels.

Par mode de livraison : l'ascendance du cloud remodèle l'infrastructure

Les solutions cloud ont capturé 58,35 % de la part en 2025, bénéficiant d'une mise à l'échelle élastique et de zones de disponibilité mondiales qui satisfont les opérations de contrôle qualité en mode suivez-le-soleil. Les conceptions hybrides maintiennent le contrôle des instruments en local tout en reflétant les données vers AWS ou Azure en quelques minutes, équilibrant la latence et la conformité. Les installations sur site persistent dans les juridictions à souveraineté des données, bien que les fournisseurs certifient des centres de données régionaux pour débloquer l'adoption.

En 2024, la FDA a publié des orientations précisant que les commanditaires restent responsables de l'intégrité des données, même lors de l'utilisation de clouds tiers, ce qui entraîne des audits réguliers des contrôles d'infrastructure. Les fournisseurs livrent désormais des modèles certifiés ISO 27001 pour réduire le périmètre de validation par l'utilisateur, accélérant ainsi la mise en service de nouveaux sites.

Par utilisateur final : les ORC dépassent la croissance du secteur pharmaceutique

Les entreprises pharmaceutiques et biotechnologiques détenaient une part de 53,14 % en 2025, mais les ORC devraient se développer à un TCAC de 8,98 % à mesure que l'externalisation s'intensifie. Les ORC exigent des LIMS multi-locataires avec des vues de données séparées par commanditaire, accélérant l'adoption des architectures natives du cloud. Les consortiums académiques et les laboratoires gouvernementaux adoptent souvent des plateformes open source pour éviter les frais de licence ; cependant, l'intégration avec des instruments commerciaux peut s'avérer difficile.

Les cliniques de médecine de précision et les laboratoires hospitaliers privilégient l'interopérabilité avec les dossiers médicaux électroniques via HL7 FHIR, entraînant les fournisseurs de SIL et de LIMS dans les normes informatiques de santé qui se situaient historiquement en dehors des environnements de recherche pure.

Analyse géographique

L'Amérique du Nord a conservé une part de 48,72 % en 2025, principalement en raison de la rigueur de l'application des règles de la FDA et de la présence de denses clusters biopharma. La FDA a émis 18 lettres d'avertissement relatives à l'intégrité des données en 2024 seulement, catalysant des mises à niveau rapides des systèmes. Le Canada a adopté ICH Q2(R2) en 2024, entraînant 2,8 milliards CAD (2,1 milliards USD) de projets de numérisation des laboratoires[3]. La croissance se modère à mesure que la base installée arrive à maturité et que les cycles de remplacement s'allongent jusqu'à près d'une décennie.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,21 % jusqu'en 2031, portée par les ambitions de l'Inde de doubler son marché pharmaceutique à 130 milliards USD d'ici 2030. La NMPA chinoise a rendu obligatoires les dossiers de lots électroniques avec pistes d'audit en 2024, accélérant la demande locale de solutions LIMS conformes. L'expansion de la santé numérique au Japon, dont la croissance est projetée à un TCAC de 11,9 % jusqu'en 2032, soutient davantage le potentiel régional à la hausse.

L'Europe maintient une adoption stable, soutenue par le RGPD et l'Annexe 11. L'Allemagne a investi 1,9 milliard EUR (2,1 milliards USD) en 2024 pour moderniser les laboratoires pharmaceutiques, avec des LIMS améliorés par l'IA déployés chez BASF et Bayer. L'événement de rançongiciel Synnovis de juin 2024 a incité les autorités britanniques à rendre obligatoire la détection des points de terminaison dans tous les systèmes informatiques de laboratoire. Les laboratoires du Moyen-Orient poursuivent l'accréditation ISO 17025 pour renforcer leur crédibilité à l'exportation, tandis que l'adoption en Amérique du Sud reste préliminaire, dans l'attente de mandats nationaux relatifs aux dossiers électroniques.

Paysage concurrentiel

Thermo Fisher Scientific, Danaher et Agilent Technologies commandent collectivement environ 35 % du marché de l'informatique de laboratoire, façonnant un domaine modérément concentré. L'acquisition par Thermo Fisher d'Olink Proteomics pour 3,1 milliards USD en juillet 2024 et l'acquisition de Solventum pour 4,1 milliards USD en février 2025 étendent SampleManager LIMS dans les domaines de la protéomique et du contrôle des infections. L'IDBS de Danaher s'intègre parfaitement avec les équipements de bioprocédés Cytiva, renforçant un flux de travail de thérapie cellulaire de bout en bout. L'acquisition de Genohm par Agilent en avril 2025 élargit la portée d'OpenLab dans la gestion des données de séquençage de nouvelle génération.

Des challengers tels que Benchling et Dotmatics proposent des suites natives du cloud qui réduisent le temps de déploiement de 12 mois à moins de 10 semaines, séduisant les startups biotech à évolution rapide. Les modules d'IA représentent un champ de bataille ; LabVantage et Agilent intègrent la maintenance prédictive et la détection des anomalies, mais les coûts de validation restent élevés. Les initiatives de normalisation, telles que le format de données Allotrope, améliorent l'interopérabilité, réduisant la dépendance aux fournisseurs et favorisant les écosystèmes de meilleure qualité.

Leaders du secteur de l'informatique de laboratoire

Thermo Fisher Scientific Inc.

LabWare

Abbott (STARLIMS Corporation)

LabVantage Solutions Inc.

Agilent Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Lab Thread Ltd a annoncé le lancement en version bêta de sa plateforme logicielle de laboratoire unifiée phare le 27 avril 2024. La plateforme est conçue pour être conviviale et améliore la collaboration entre les chercheurs, les opérations de laboratoire et les équipes de données scientifiques. Ce développement vise à accélérer la découverte scientifique en réunissant diverses fonctions de laboratoire dans un système intégré.

- Septembre 2025 : LabWare, Inc., acteur mondial des systèmes de gestion de l'information de laboratoire (LIMS), a annoncé la sortie de Clinical Health Solution 5.06. Cette mise à jour améliore les capacités de gestion des diagnostics cliniques et des opérations des laboratoires de santé publique. L'annonce souligne l'engagement continu de l'entreprise à soutenir l'efficacité et l'innovation des laboratoires.

- Septembre 2025 : Sapio Sciences a lancé Sapio ELaiN, le premier cahier de laboratoire électronique (ELN) de 3e génération au monde. Cette plateforme alimentée par l'IA agit comme un co-scientifique, assistant activement dans la planification, la conception et l'analyse des expériences. Elle vise à accélérer la R&D biopharma en transformant la tenue passive des dossiers en un partenaire de recherche intelligent.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de l'informatique de laboratoire couvre toute plateforme logicielle commerciale ou open-source et tout service associé qui capture, stocke, analyse et transmet des données scientifiques ou de contrôle qualité générées dans les laboratoires de recherche, cliniques et industriels. Les flux de revenus comptabilisés dans notre modèle comprennent les licences perpétuelles et par abonnement, l'hébergement cloud, la mise en œuvre, la validation et les services gérés continus pour les modules LIMS, ELN, SDMS, LES, CDS, ECM et les modules étroitement associés.

Exclusion du périmètre : Les instruments analytiques autonomes, les middlewares vendus sans licences informatiques et les outils internes codés par les utilisateurs finaux ne sont pas valorisés.

Aperçu de la segmentation

- Par produit

- Système de gestion de l'information de laboratoire (LIMS)

- Cahiers de laboratoire électroniques (ELN)

- Gestion de contenu d'entreprise (ECM)

- Système d'exécution de laboratoire (LES)

- Système de données de chromatographie (CDS)

- Autres produits

- Par composant

- Services

- Logiciels

- Par mode de livraison

- Sur site

- Hébergé sur le web

- Basé sur le cloud

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat (ORC)

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite les responsables informatiques de laboratoire, les responsables qualité dans les établissements pharmaceutiques et CRO, ainsi que les intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie. Ces échanges permettent de valider les cycles de renouvellement des licences, les ratios de services typiques et les calendriers de migration vers le cloud, comblant ainsi les lacunes laissées par les sources secondaires.

Recherche documentaire

Nos analystes balaient d'abord les sources de premier rang librement disponibles, telles que la base de données FDA 510(k) des États-Unis, les notes d'orientation de l'Agence européenne des médicaments, les rapports d'inspection BPL de l'OCDE et les statistiques nationales sur le nombre de laboratoires afin d'estimer la base d'utilisateurs potentiels. Les livres blancs des associations professionnelles d'organismes tels que l'International Society for Pharmaceutical Engineering et le Clinical & Laboratory Standards Institute, ainsi que des articles évalués par des pairs dans des revues telles que Nature Biotechnology, affinent les taux d'adoption des modules cloud et IA.

Les dépôts financiers, les présentations aux investisseurs et les formulaires SEC 10-K des principaux fournisseurs de plateformes fournissent des fourchettes de prix, la composition des services et les répartitions des revenus régionaux, qui sont ensuite mis en correspondance avec les traces d'expédition de Volza et les flux d'actualités archivés sur Dow Jones Factiva. Ce travail documentaire constitue la base de référence ; de nombreuses autres sources publiques et payantes ont également été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Nous utilisons une approche descendante qui part du nombre de laboratoires accrédités et des dépenses moyennes par laboratoire selon le type, soutenue par des agrégations ascendantes des fournisseurs pour une validation ponctuelle. Les variables clés suivies comprennent la croissance des sites de laboratoires réglementés, les dépenses de R&D biopharma, la pénétration du déploiement cloud, les délais de conformité régionaux, les ratios moyens services/logiciels et les taux de change en vigueur. La régression multivariée et l'analyse de scénarios projettent chaque facteur vers l'avenir, tandis que les revenus de services manquants dans les régions fragmentées sont imputés à l'aide d'analogies de tarification entre pairs et d'utilisation des capacités.

Cycle de validation des données et de mise à jour

Les résultats passent par des examens à trois niveaux : des indicateurs de variance automatisés, une réconciliation par un analyste senior et une validation finale avant publication. Le modèle est actualisé annuellement ; des événements importants tels qu'un changement réglementaire majeur déclenchent des mises à jour intermédiaires afin que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la base de référence en informatique de laboratoire de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes gammes de produits, inclusions de services et conversions de devises. Notre périmètre rigoureux, notre actualisation annuelle et notre étiquetage transparent des sources maintiennent la base de référence précise et reproductible.

Les principaux facteurs d'écart portent sur la comptabilisation complète des services, la méthode d'annualisation des frais cloud et la rigueur appliquée à la validation des déclarations des fournisseurs par rapport aux empreintes des laboratoires réglementés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,82 Mrd USD | Mordor Intelligence | |

| 3,90 Mrd USD | Global Consultancy A | Exclut les revenus de validation et de services gérés, ce qui réduit les totaux |

| 5,30 Mrd USD | Industry Association B | Intègre les middlewares adjacents et les logiciels d'automatisation de laboratoire, ce qui gonfle le périmètre |

| 3,83 Mrd USD | Regional Consultancy C | Utilise des taux de change constants de 2023 sans ajustement pour les variations de devises de 2024 |

En résumé, notre combinaison équilibrée de données publiques auditées, d'informations directes des parties prenantes et d'un périmètre clairement défini offre aux décideurs un chiffre fiable et intermédiaire qui peut être retracé jusqu'à des variables observables et reproduit avec des ressources limitées.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'informatique de laboratoire en 2031 ?

Le marché devrait atteindre 6,08 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,46 %.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les cahiers de laboratoire électroniques devraient enregistrer un TCAC de 9,81 %, le plus élevé parmi les catégories de produits.

Pourquoi les ORC sont-elles importantes pour la demande future ?

Les tendances à l'externalisation contraignent les ORC à déployer des LIMS multi-locataires, entraînant un TCAC de 8,98 % au sein de ce groupe d'utilisateurs finaux.

Quelle est l'importance du déploiement cloud dans les investissements à venir ?

Les plateformes cloud détiennent déjà une part de 53,24 % et croissent à un TCAC de 9,07 %, éclipsant les alternatives sur site.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est positionnée pour un TCAC de 9,43 % jusqu'en 2031, soutenue par la base pharmaceutique en expansion de l'Inde et les réformes réglementaires.

Quels sont les principaux risques lors de l'adoption d'une informatique pilotée par l'IA ?

Les coûts de validation peuvent dépasser 500 000 USD par algorithme, et les organisations restent responsables de la conformité en matière d'intégrité des données même lors de l'utilisation de clouds tiers.

Dernière mise à jour de la page le: