Taille et parts du marché des systèmes de gestion de l'information de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 595.62 Millions de dollars américains |

| Taille du Marché (2030) | 946.24 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.70% CAGR |

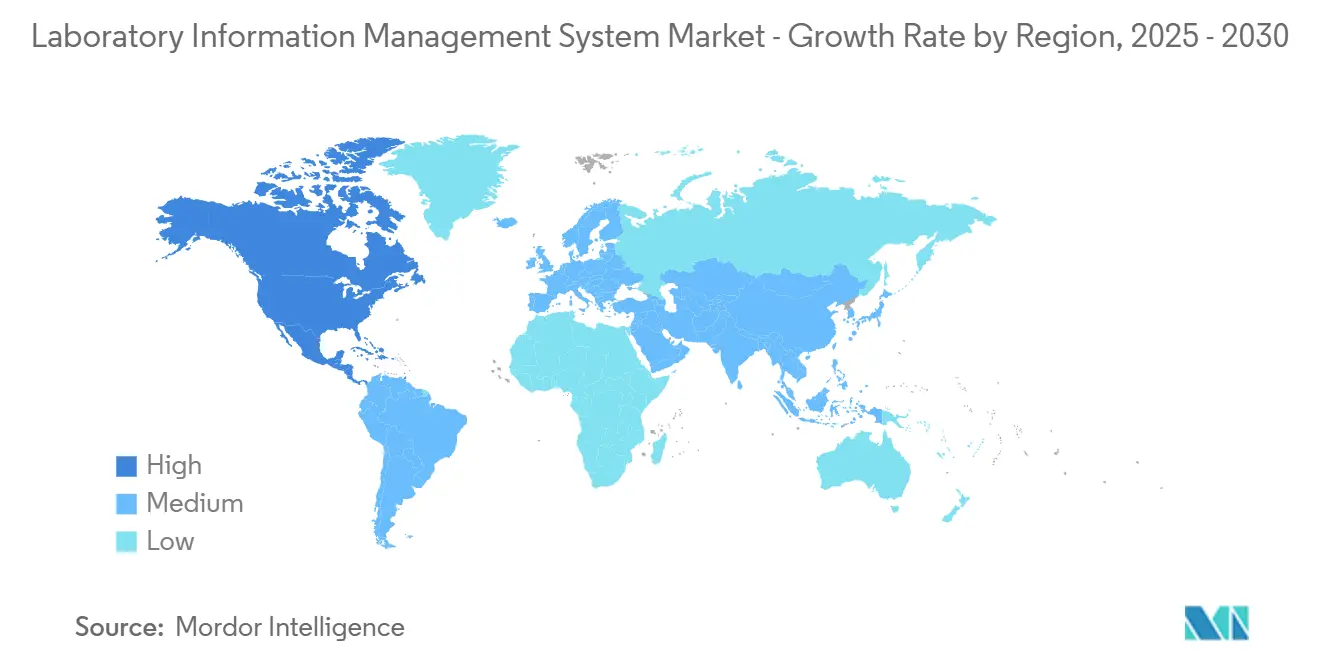

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de l'information de laboratoire par Mordor Intelligence

La taille du marché des systèmes de gestion de l'information de laboratoire a atteint 595,62 millions USD en 2025 et devrait progresser jusqu'à 946,24 millions USD d'ici 2030, reflétant un TCAC de 9,7 %. Cette dynamique est portée par la numérisation soutenue des laboratoires de recherche et de contrôle qualité, où la traçabilité des données de bout en bout est désormais au cœur des inspections réglementaires. La croissance bénéficie également des flux de travail basés sur l'intelligence artificielle qui convertissent les données brutes d'analyse en informations exploitables, libérant ainsi les scientifiques des tâches de curation répétitives. La demande accrue de supervision à distance des échantillons, née de la décentralisation liée à la pandémie, maintient les investissements axés sur des plateformes offrant l'enregistrement mobile des accessions, la chaîne de custody automatisée et l'analyse en temps réel. Les fournisseurs qui regroupent les systèmes de gestion de l'information de laboratoire, la gestion des données scientifiques et les cahiers de laboratoire électroniques dans des offres cloud unifiées continuent d'élargir l'adoption en supprimant les flux de travail cloisonnés. Enfin, le volume en forte hausse des échantillons génomiques, de biobanque et de thérapie cellulaire renforce la proposition de valeur des systèmes qui sécurisent l'intégrité des données de la collecte à l'archivage à long terme.

Principaux enseignements du rapport

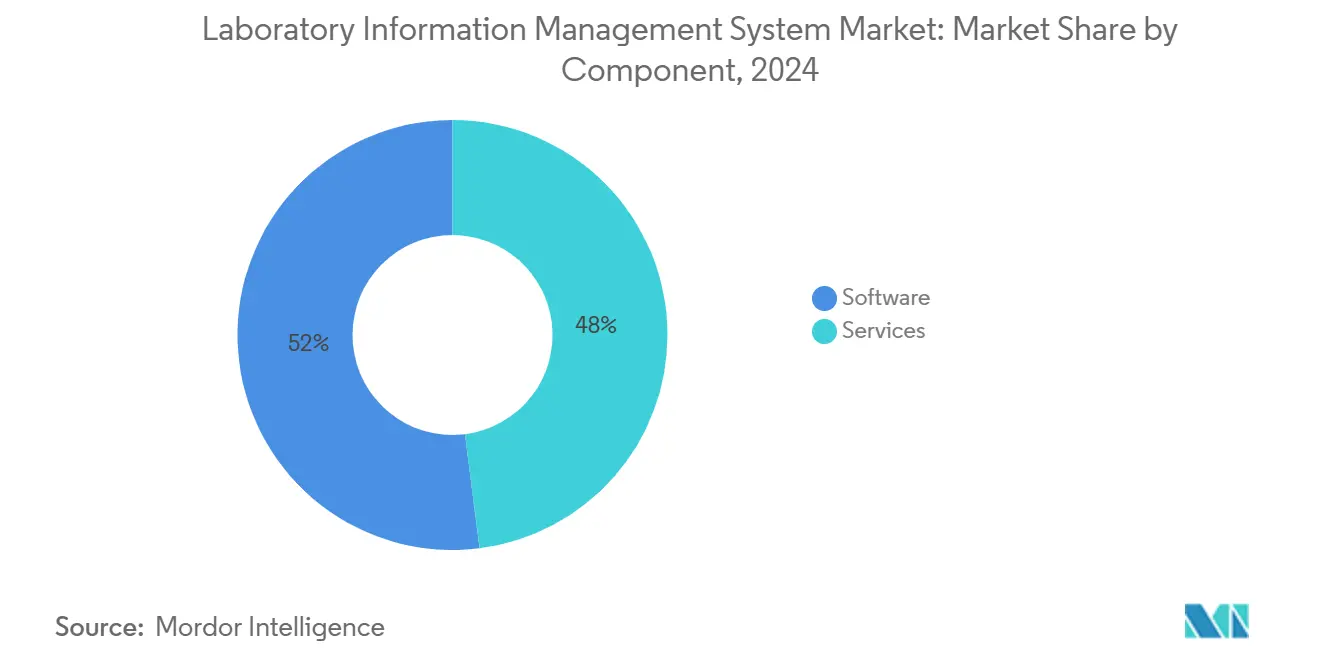

- Par composant, les services ont capté 52 % des parts du marché des systèmes de gestion de l'information de laboratoire en 2024, tandis que les revenus des logiciels natifs du cloud devraient se développer à un TCAC de 10,8 % jusqu'en 2030.

- Par modèle de déploiement, les installations sur site ont dominé avec une part de revenus de 55 % en 2024 ; le cloud/SaaS devrait progresser à un TCAC de 10,2 % entre 2025 et 2030.

- Par type de produit, les plateformes polyvalentes ont représenté 63 % de la taille du marché des systèmes de gestion de l'information de laboratoire en 2024 ; les solutions spécifiques à la pharmacie devraient croître à un TCAC de 10,5 % jusqu'en 2030.

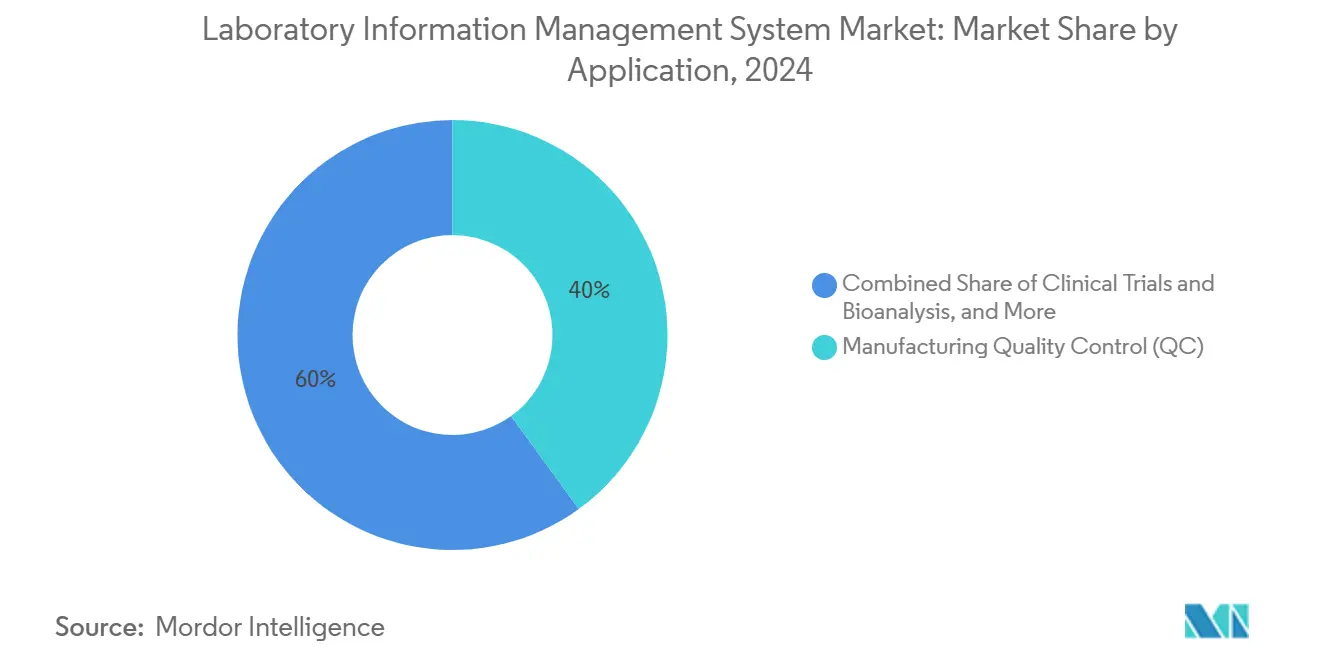

- Par application, le contrôle qualité de fabrication a représenté 40 % de la taille du marché des systèmes de gestion de l'information de laboratoire en 2024, tandis que les laboratoires de thérapie cellulaire et génique devraient se développer à un TCAC de 10,9 % sur le même horizon.

- Par géographie, l'Amérique du Nord a maintenu une part de 35 % de la taille du marché des systèmes de gestion de l'information de laboratoire en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,3 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont généré 48 % des revenus en 2024, les clients des ORC/CDMO devant croître à un TCAC de 10,8 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion de l'information de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance rapide du pipeline de R&D pharmaceutique et biotechnologique | +2.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante pour la biobanque | +1.8% | Mondial avec accent sur l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Adoption croissante de l'externalisation de la recherche contractuelle et de la fabrication | +1.5% | Mondial ; adoption la plus forte en Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Flux de travail de tests génomiques assistés par l'IA | +2.7% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Expansion rapide des essais cliniques décentralisés | +1.9% | Mondial | Court terme (≤2 ans) |

| Tests du microbiome des sols en agriculture de précision | +1.2% | Amérique du Nord, Europe, Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du pipeline de R&D pharmaceutique et biotechnologique

Les programmes mondiaux de développement de médicaments dépassent désormais 20 000 candidats actifs, un chiffre supérieur de 38 % à celui de 2020. Chaque nouvelle molécule multiplie les volumes de données de laboratoire, intensifiant le besoin de systèmes de gestion de l'information de laboratoire évolutifs qui automatisent la contextualisation et les pistes d'audit. Les plateformes équipées de détection des valeurs aberrantes pilotée par l'IA raccourcissent les cycles d'examen des données de 43 % dans les laboratoires de contrôle qualité, libérant la capacité des analystes et accélérant la libération des lots [1]Thermo Fisher Scientific, "Pharmaceutical LIMS," thermofisher.com. L'intégration transparente des systèmes de gestion de l'information de laboratoire avec les cahiers électroniques et les hubs de données scientifiques supprime les barrières informationnelles, permettant aux équipes multidisciplinaires d'interroger les ensembles de données de la découverte à la montée en échelle sans exportations manuelles. Cette capacité accélère les décisions d'avancement ou d'abandon et soutient les conceptions d'essais adaptatifs qui réduisent les délais de développement globaux.

Demande croissante pour la biobanque

Plus de 70 % des programmes de médecine de précision dépendent de biorepositoires qui préservent des échantillons consentis sur des décennies. Les systèmes modernes associent la surveillance des congélateurs activée par l'IoT à des alertes pilotées par événements qui préviennent les excursions de température. L'inventaire centré sur les codes-barres dans les principales institutions a réduit les temps de récupération de 67 % tout en éliminant les écarts de comptage [2]LabWare, "Laboratory Software for Bio-Banking and Clinical Research Labs," labware.com. La chaîne de custody ancrée dans la blockchain fait son entrée dans les environnements de production, fournissant des journaux de provenance immuables essentiels pour les échantillons de thérapie génique dont les droits d'utilisation sont directement liés au consentement du donneur. Ces fonctionnalités avancées élèvent les systèmes de gestion de l'information de laboratoire de simples archivistes passifs à des gardiens proactifs de l'intégrité des spécimens.

Flux de travail de tests génomiques assistés par l'IA

Les laboratoires de séquençage traitant plus de 500 000 échantillons par an s'appuient sur l'IA pour réduire le temps d'interprétation des variants jusqu'à 85 %. Les moteurs d'apprentissage automatique intégrés affinent continuellement la précision de la classification en corrélant les résultats génétiques avec les résultats cliniques. Un déploiement phare exploite la planification algorithmique des cycles qui aligne la capacité des instruments avec les stocks de réactifs et l'urgence clinique, augmentant le débit sans augmenter les effectifs. Le couplage étroit des systèmes de gestion de l'information de laboratoire et des pipelines bioinformatiques élimine les goulots d'étranglement liés aux transferts de fichiers, produisant des rapports prêts pour la réglementation qui retracent chaque étape analytique jusqu'au code-barres d'accession.

Expansion rapide des essais cliniques décentralisés

L'échantillonnage à distance figure désormais dans 60 % des nouveaux essais, obligeant les promoteurs à suivre des spécimens qui voyagent du domicile des patients vers des laboratoires dispersés. Les applications pour smartphones liées au système central de gestion de l'information de laboratoire capturent les métadonnées de collecte et initient une chaîne de custody sécurisée en temps réel. Cette connectivité a porté le taux de rétention des participants à 97 % dans une étude récente à Singapour tout en réduisant l'empreinte carbone logistique. Associées aux systèmes eCOA, ces capacités offrent une vue de bout en bout des indicateurs d'efficacité, de sécurité et de conformité qui soutient les ajustements de protocole en cours d'essai sans risquer l'intégrité des données.

Analyse du microbiome des sols en agriculture de précision

Les agronomes de terrain exploitent les systèmes de gestion de l'information de laboratoire pour corréler les empreintes microbiennes avec les données de rendement, permettant des recommandations nutritives spécifiques au site. Les plateformes intègrent des échantillons de sol géolocalisés, des lectures de séquençage de nouvelle génération et des flux météorologiques pour construire des modèles d'apprentissage automatique qui prédisent les performances des cultures. Les premiers adoptants signalent des réductions significatives d'engrais et une résilience face aux stress hydriques, soulignant comment l'informatique accélère la transition vers une agriculture régénérative [3]Scispot, "The Laboratory Data Platform Built for 2025's Data-Driven Labs," scispot.com.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût total de possession élevé et validation prolongée | -1.6% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des données et à la souveraineté | -1.2% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Défis d'interopérabilité avec les systèmes d'information de laboratoire existants et les interfaces d'instruments hétérogènes | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en bioinformatique | -1.9% | Mondial, aiguë dans les marchés émergents | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et validation prolongée

Les déploiements en entreprise peuvent dépasser 1 million USD en frais de licence et nécessiter des périodes de validation s'étalant sur 6 à 9 mois, retardant le retour sur investissement. Un laboratoire de santé publique du Vermont a documenté une dépense de 1,7 million USD couvrant la personnalisation et la maintenance. Les options SaaS à tarification par abonnement atténuent les dépenses en capital mais se heurtent encore à des équipes d'assurance qualité conservatrices réticentes à externaliser l'infrastructure. Les fournisseurs répondent avec des modèles prévalidés qui raccourcissent les cycles de qualification et des contrats de services gérés groupés qui plafonnent les coûts sur la durée de vie.

Préoccupations relatives à la sécurité des données et à la souveraineté

Des réglementations telles que le RGPD et les lois sectorielles de localisation des données imposent que les données personnellement identifiables et génomiques restent dans des frontières définies. Les laboratoires pharmaceutiques et de diagnostic optent souvent par défaut pour des architectures sur site afin de garantir la conformité, ralentissant la migration vers le cloud malgré des gains opérationnels évidents. Les déploiements en cloud privé hébergés dans des centres de données nationaux offrent un compromis, mais ils ajoutent de la complexité en matière de supervision des fournisseurs et de modèles de responsabilité partagée.

Pénurie de talents en bioinformatique ralentissant l'adoption avancée des systèmes de gestion de l'information de laboratoire

Environ 30 à 40 % des postes en informatique restent vacants plus de six mois, entravant les déploiements qui reposent sur des ensembles de compétences interdisciplinaires couvrant les sciences de laboratoire, la configuration logicielle et l'analyse de données. Le secteur de la médecine régénérative à lui seul prévoit un déficit de 600 employés d'ici 2035 [4]ADC Consulting, "Uncovering Workforce and Skills Gaps in Regenerative Medicine," adc-consulting.com. En guise de solution provisoire, les fournisseurs intègrent des constructeurs de flux de travail à faible code et des assistants de configuration guidée qui permettent aux scientifiques de paillasse d'ajuster les processus sans connaissances approfondies en programmation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services ancrent le retour sur investissement dans un contexte de flexibilité logicielle croissante

Le marché des systèmes de gestion de l'information de laboratoire a enregistré des services représentant 52 % des revenus en 2024, soulignant la dépendance des laboratoires à l'expertise externe pour la validation, l'intégration et le perfectionnement continu. Ces engagements s'étendent souvent sur plusieurs années, garantissant que les flux de travail évoluent avec les mises à jour réglementaires et les nouveaux instruments. En parallèle, la demande d'abonnements natifs du cloud s'accélère à un TCAC de 10,8 %, encouragée par la mise à l'échelle élastique et les déploiements automatiques de fonctionnalités qui évitent les interruptions des activités de paillasse. Les prestataires de services élargissent leurs portefeuilles pour inclure la validation en tant que service et la gestion des modèles d'IA, offrant aux clients un accès clé en main à des capacités autrement limitées par les lacunes en matière de talents. Ce schéma illustre comment l'utilité des logiciels est maximisée uniquement lorsqu'elle est associée à des conseils stratégiques de domaine qui alignent la configuration du système sur les objectifs scientifiques en évolution.

Les modèles de services gérés de deuxième génération assument de plus en plus la responsabilité de la formation des algorithmes et de la surveillance des performances, créant des flux de revenus récurrents qui reflètent l'état d'esprit du logiciel en tant que service. Les laboratoires apprécient les dépenses prévisibles et un délai de valorisation plus rapide, en particulier lorsqu'ils s'attaquent à de nouvelles modalités telles que le séquençage unicellulaire. Plusieurs fournisseurs intègrent désormais une tarification basée sur les résultats qui lie les frais de service à des gains d'efficacité quantifiés, une structure qui encourage l'optimisation continue plutôt que des jalons de mise en œuvre ponctuels. Le marché des systèmes de gestion de l'information de laboratoire récompense donc les fournisseurs capables de combiner des plateformes configurables avec une profondeur consultative qui navigue à la fois dans les paysages technologiques et de conformité.

Par modèle de déploiement : le cloud gagne du terrain sans déplacer les piliers sur site

Les systèmes sur site ont conservé 55 % des revenus de 2024 car les installations fortement réglementées privilégient le contrôle direct de l'infrastructure, des scripts de validation et des politiques d'accès aux données. Cependant, le segment cloud devrait croître à un TCAC de 10,2 % à mesure que les laboratoires recherchent une accessibilité à distance et une charge informatique allégée. Les conceptions hybrides qui reproduisent les interfaces utilisateur familières des postes de travail tout en stockant les données dans des clouds souverains constituent un pont acceptable, satisfaisant les auditeurs tout en permettant un calcul élastique pour les pics d'analyse. Pour les laboratoires plus petits, les abonnements cloud réduisent les dépenses en capital et compriment le déploiement en quelques semaines, démocratisant les flux de travail de meilleures pratiques autrefois réservés aux budgets des grandes entreprises pharmaceutiques.

L'expérience opérationnelle acquise lors des confinements liés à la pandémie a démontré la résilience de l'accès par navigateur, incitant même les responsables qualité conservateurs à piloter des environnements sandbox SaaS pour les fonctions non-GxP. À mesure que la confiance se renforce, les charges de travail de production migrent, commençant souvent par des études de stabilité ou des modules de surveillance environnementale avant de passer aux analyses de libération critiques. Au fil du temps, le marché des systèmes de gestion de l'information de laboratoire devrait afficher une architecture convergée dans laquelle des appareils en périphérie gèrent l'ingestion des instruments tandis que des copies de qualité réglementaire résident dans des coffres cloud régionaux, garantissant à la fois le contrôle de la latence et la conformité.

Par type de produit : les plateformes polyvalentes dominent tandis que les solutions verticales s'accélèrent

Les suites polyvalentes ont représenté 63 % des dépenses de 2024 grâce à leur capacité à cartographier diverses disciplines — de la chimie analytique à la microbiologie — dans un seul backbone de données. Elles séduisent les entreprises multi-sites qui recherchent des flux de travail harmonisés et des tableaux de bord d'analyse consolidés. Pourtant, les packages centrés sur la pharmacie, affichant un TCAC de 10,5 %, capitalisent sur des processus préconfigurés tels que la planification des retraits de stabilité, la généalogie des lots et les signatures électroniques conformes à la 21 CFR Partie 11. Ces modèles prêts à l'emploi raccourcissent les délais de validation et libèrent des ressources pour les tâches scientifiques. Le marché des systèmes de gestion de l'information de laboratoire équilibre donc l'universalité avec la précision de niche, permettant aux organisations d'adapter la profondeur des fonctionnalités à leur tolérance au risque et à la disponibilité des ressources.

Les modules d'intelligence artificielle deviennent des différenciateurs standard. Les suites polyvalentes intègrent la détection d'anomalies sur des panneaux de tests variés, tandis que les offres verticales positionnent l'IA vers des prédictions spécifiques au contexte telles que les tendances de puissance ou l'analyse des causes profondes des déviations. Les fournisseurs qui affinent les modèles sur des données anonymisées spécifiques au domaine démontrent une précision plus élevée et un délai d'obtention d'informations plus rapide, ajoutant un poids concurrentiel à leurs propositions.

Par taille d'entreprise : les architectures modulaires servent à la fois les grands réseaux mondiaux et les laboratoires émergents

Les grands réseaux investissent dans des instances multilingues et multi-sites qui appliquent les données de référence d'entreprise et permettent une supervision centralisée des performances des méthodes. Ils s'appuient sur un accès basé sur les rôles configurable et des passerelles d'interface reliant l'exécution de la fabrication, l'ERP et les dossiers de lots électroniques pour créer un écosystème informatique unifié. À l'inverse, les startups et les laboratoires régionaux privilégient les plans SaaS à faible empreinte avec des licences à la croissance, permettant une expansion de quelques utilisateurs à des centaines sans changer de plateforme. Lorsque le laboratoire national de microbiologie du Timor-Leste a adopté une solution cloud, le débit hebdomadaire est passé de moins de 80 à 178 échantillons tandis que les erreurs de transcription ont chuté fortement.

Les architectures modernes permettent l'activation incrémentielle des modules, de sorte que les installations plus petites peuvent commencer par la réception des échantillons et les rapports avant d'ajouter des interfaces d'instruments, des tests de stabilité ou des analyses avancées. Cette approche par étapes aligne les dépenses sur la maturité, garantissant une adoption durable. Les fournisseurs proposant des modèles sectoriels packagés accélèrent encore les délais de mise en service, convertissant des flux de travail complexes de meilleures pratiques en configurations guidées.

Par application : les piliers du contrôle qualité maintiennent leur avance ; les thérapies avancées s'accélèrent

Le contrôle qualité de fabrication a représenté 40 % des revenus de 2024, reflétant les exigences strictes de libération des lots dans la biopharmacie, l'alimentation et les produits chimiques spéciaux. Les analyses à haut volume exigent des bibliothèques de spécifications robustes, des vérifications automatisées de l'étalonnage des instruments et une génération instantanée de certificats d'analyse — autant de points forts essentiels des modules de systèmes de gestion de l'information de laboratoire matures. Pendant ce temps, les laboratoires de thérapie cellulaire et génique affichent un TCAC de 10,9 % à mesure que les produits spécifiques aux patients progressent dans les pipelines cliniques. Ces installations ont besoin d'un suivi strict de la chaîne d'identité de la leucaphérèse à la dose finale, d'une intégration avec les systèmes d'exécution de la fabrication et d'un support pour l'échantillonnage à volume variable inhérent aux processus autologues.

Les plateformes unifiées contrôle qualité-exécution de la fabrication réduisent les temps d'arrêt de production en transmettant les résultats d'analyse en temps réel aux tableaux de bord de l'atelier, permettant des décisions de disposition immédiates et minimisant les coûts d'inventaire. Dans les espaces de découverte, les laboratoires de criblage de médicaments bénéficient de l'enregistrement chimique intégré, de la modélisation dose-réponse et du triage des hits assisté par l'IA, accélérant l'optimisation des leads. Les modules de biobanque élargissent leur empreinte en intégrant le suivi du consentement et les métadonnées longitudinales des échantillons, soutenant les études de corrélation multi-omiques au cœur de la médecine de précision.

Par utilisateur final : la pharmacie et la biotechnologie dominent, tandis que les spécialistes de l'externalisation surpassent

Les entreprises pharmaceutiques et biotechnologiques ont généré 48 % des revenus de 2024, ancrées par leur besoin de satisfaire des cadres réglementaires stricts et de gérer des portefeuilles analytiques complexes allant de la découverte à la libération commerciale. Les organisations de recherche et de fabrication sous contrat, propulsées par un TCAC de 10,8 %, mettent en œuvre des systèmes de gestion de l'information de laboratoire multi-locataires qui séparent les données des clients et prennent en charge les rapports spécifiques aux promoteurs. Cette capacité est essentielle car l'externalisation englobe désormais environ la moitié des essais cliniques mondiaux. Les établissements universitaires se tournent vers les systèmes de gestion de l'information de laboratoire pour la reproductibilité et les principes de données FAIR imposés par les subventions, tandis que les hôpitaux intègrent l'informatique avec les systèmes de dossiers médicaux électroniques pour raccourcir les délais de diagnostic et soutenir les services d'oncologie de précision.

Analyse géographique

L'Amérique du Nord a généré la plus grande part des revenus du marché des systèmes de gestion de l'information de laboratoire en 2024 à 35 %, soutenue par d'importants investissements en R&D pharmaceutique et un écosystème mature de fournisseurs et d'intégrateurs en informatique. La surveillance réglementaire d'agences telles que la FDA donne la priorité à l'intégrité des données, poussant les laboratoires à maintenir des pistes d'audit complètes et des signatures électroniques que les systèmes de gestion de l'information de laboratoire fournissent. L'intégration de l'IA pour la surveillance proactive de la qualité progresse rapidement, avec des fabricants leaders déployant des analyses prédictives qui signalent les déviations potentielles avant que des événements bloquant la libération ne surviennent. La forte adoption de la médecine de précision, associée aux voies de remboursement pour les tests génomiques, stimule davantage la demande de plateformes qui capturent les données de séquençage et les consentements des patients dans des dossiers unifiés.

L'Asie-Pacifique enregistre la trajectoire la plus rapide, avec un TCAC de 11,3 % prévu jusqu'en 2030. L'expansion régionale de la fabrication de vaccins et de produits biologiques en Chine et en Inde est associée à des incitations gouvernementales encourageant la transformation numérique de l'infrastructure de laboratoire. Les organisations de recherche sous contrat opérant à Singapour et en Corée du Sud déploient des systèmes de gestion de l'information de laboratoire pour démontrer leur conformité aux Bonnes Pratiques de Laboratoire, remportant des contrats auprès de promoteurs multinationaux à la recherche de partenaires rentables mais garantissant la qualité. Les initiatives génomiques nationales du Japon intègrent des flux de travail de consentement axés sur la confidentialité, faisant des systèmes de gestion de l'information de laboratoire un élément central de la gestion éthique des données. Pendant ce temps, les acteurs australiens de l'agri-tech adoptent l'informatique du microbiome des sols à l'appui des impératifs d'agriculture durable, étendant la pénétration des systèmes de gestion de l'information de laboratoire au-delà des soins de santé.

L'Europe maintient une empreinte significative portée par des réglementations strictes de protection des données et une base solide de fabrication biopharma. Le RGPD influence la conception des systèmes, imposant la résidence des données dans la région et une gestion granulaire du consentement. Les laboratoires pharmaceutiques intègrent les systèmes de gestion de l'information de laboratoire avec les systèmes de libération par la Personne Qualifiée, garantissant la traçabilité de la réception des matières premières à la certification du produit final. Le vaste réseau de biobanques du continent exploite des modules spécialisés pour le suivi longitudinal des échantillons et l'échange de données transfrontalier au sein des consortiums de recherche paneuropéens. La divergence post-Brexit des codes réglementaires du Royaume-Uni déclenche des projets de configuration pour répondre aux directives de l'Agence de réglementation des médicaments et des produits de santé, générant de nouveaux revenus de services pour les partenaires de mise en œuvre.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent collectivement environ 57 % des revenus, plaçant le marché des systèmes de gestion de l'information de laboratoire dans un état modérément concentré. Les fournisseurs bien établis tels que Thermo Fisher Scientific, LabWare et LabVantage commandent la fidélité grâce à de larges bibliothèques de modules et à des équipes de support mondiales. Les challengers natifs du cloud comme Benchling et Scispot se différencient par une intégration rapide axée sur les API et des expériences utilisateur modernes destinées aux laboratoires biotechnologiques émergents. Les acquisitions récentes, notamment l'achat de Baytek par Datacor et l'ajout de Qualer par MasterControl, démontrent des mouvements stratégiques visant à approfondir les capacités verticales plutôt qu'à simplement élargir la base installée.

L'intégration de l'intelligence artificielle se distingue comme le principal champ de bataille. Les fournisseurs qui intègrent l'apprentissage automatique pour la détection des valeurs aberrantes, la maintenance prédictive des instruments et la planification dynamique des ressources offrent des gains d'efficacité mesurables, élevant les barrières au changement. Les pistes d'audit basées sur la blockchain gagnent du terrain dans les flux de travail de biobanque et de thérapie avancée où la provenance immuable est essentielle à la mission. Pendant ce temps, la promotion des normes ouvertes accélère la connectivité des instruments, réduisant les pilotes personnalisés coûteux et encourageant les architectures de meilleure qualité.

Les niches spécialisées continuent d'attirer des entrants ciblés. Les tests du microbiome des sols, la logistique des essais cliniques décentralisés et la fabrication de thérapies cellulaires présentent chacun des particularités de flux de travail non entièrement traitées par les plateformes génériques, créant un espace pour des solutions dédiées. Les fournisseurs établis répondent avec des accélérateurs de modèles qui adaptent les fonctionnalités de base à ces domaines, s'efforçant de préserver le contrôle des comptes à mesure que les clients diversifient leurs portefeuilles scientifiques.

Leaders du secteur des systèmes de gestion de l'information de laboratoire

Abbott Laboratories

LabVantage

LabLynx

McKesson Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : MasterControl a acquis Qualer, intégrant le suivi de l'étalonnage et de la maintenance dans les flux de travail des actifs pour améliorer la conformité de bout en bout.

- Février 2025 : Scispot a introduit une plateforme de données de laboratoire améliorée avec une architecture axée sur les API et une IA intégrée destinée aux laboratoires de biotechnologie et de médecine de précision.

- Juin 2024 : Confience a acquis Computing Solutions Inc. pour renforcer les capacités des systèmes de gestion de l'information de laboratoire dans les secteurs chimique et alimentaire, accélérant le développement des produits.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion de l'information de laboratoire (LIMS) comme des plateformes centrées sur les logiciels, ainsi que les services d'implémentation et de support associés, que les laboratoires déploient pour suivre les échantillons, automatiser les flux de travail, stocker les données et générer des rapports conformes dans les environnements des sciences de la vie, industriels et du secteur public.

Exclusion du périmètre : l'évaluation omet délibérément les systèmes d'information de laboratoire clinique (LIS) plus restreints qui s'interfacent directement avec les modules HIS/EMR hospitaliers.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de produit

- Systèmes de gestion de l'information de laboratoire polyvalents / à usage général

- Systèmes de gestion de l'information de laboratoire spécifiques à la pharmacie

- Par modèle de déploiement

- Sur site

- Hébergé sur le Web

- Basé sur le cloud

- Par taille d'entreprise

- Grands réseaux de laboratoires

- Petits et moyens laboratoires

- Par application

- Découverte de médicaments et préclinique

- Essais cliniques et bioanalyse

- Contrôle qualité de fabrication

- Biobanque et suivi des échantillons

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche / développement et fabrication sous contrat (ORC / CDMO)

- Instituts médicaux et de recherche universitaires

- Laboratoires hospitaliers et de diagnostic clinique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens et des enquêtes courtes ciblant les responsables QA dans les laboratoires de contrôle qualité pharmaceutique, les responsables produits LIMS chez les distributeurs régionaux, les directeurs informatiques de CRO en Amérique du Nord, en Europe et en Asie, ainsi que des consultants indépendants en validation. Leurs retours ont affiné les hypothèses de pénétration, les fourchettes de prix et les calendriers de migration des environnements sur site vers le cloud SaaS.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des données publiques provenant de sources de premier rang telles que la base de données FDA 510(k) des États-Unis, les fichiers de dépenses en R&D d'Eurostat, les listes d'accréditation de laboratoires de l'ILAC, les codes d'import-export dans UN Comtrade, et les livres blancs d'organisations professionnelles telles que l'International Society for Biological and Environmental Repositories. Les rapports 10-K des entreprises, les présentations aux investisseurs des fournisseurs d'instruments et les articles évalués par des pairs sur les tendances de l'automatisation des laboratoires ont apporté une granularité supplémentaire. Des référentiels payants, notamment D&B Hoovers pour les répartitions de revenus et Dow Jones Factiva pour les flux de transactions, ont comblé les lacunes financières et concurrentielles restantes. Les sources citées ici sont illustratives ; de nombreuses références supplémentaires ont guidé les vérifications des données et le cadrage contextuel.

Dimensionnement du marché et prévisions

Une construction descendante a débuté avec le nombre mondial de laboratoires par segment et par région, reconstruit à partir des registres d'accréditation et de licences, puis multiplié par des courbes de dépenses LIMS moyennes variant selon le nombre de postes de travail et le niveau de conformité des données. Des recoupements ascendants sélectifs — agrégations des revenus des fournisseurs et volumes de licences actives x ASP échantillonnés — ont permis d'étalonner les totaux avant la réconciliation finale. Les principaux facteurs du modèle comprennent la croissance des sites de biofabrication enregistrés auprès de la FDA, le volume moyen de tests par laboratoire réglementé, la part des déploiements cloud et les ratios annuels de maintenance logicielle. Les prévisions s'appuient sur une régression multivariée qui lie l'investissement LIMS aux budgets d'investissement des laboratoires, aux tendances des citations réglementaires et à l'intensité de la R&D, avec des marges de scénario appliquées là où les experts primaires ont signalé des cycles de financement volatils.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport aux références externes de dépenses ; les anomalies sont transmises à un panel d'analystes seniors. Le jeu de données est actualisé chaque année, avec des révisions intermédiaires si des événements significatifs — fusions-acquisitions majeures, nouveaux mandats GMP ou fluctuations brutales des devises — modifient les hypothèses de référence.

Pourquoi la référence de Mordor sur les systèmes de gestion de l'information de laboratoire inspire confiance aux décideurs

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des ensembles d'informatique plus larges, appliquent des points de prix uniformes ou actualisent moins fréquemment.

Les principaux facteurs d'écart que nous observons comprennent l'inclusion groupée des modules LIS et ELN, des scénarios d'adoption cloud agressifs, l'application d'un ASP unique pour toutes les régions et un réétalonnage monétaire moins fréquent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 595,6 millions USD | Mordor Intelligence | - |

| 2,88 milliards USD | Global Consultancy A | Combine LIMS avec LIS et une pile logicielle de laboratoire plus large ; applique un ASP mondial uniforme |

| 2,63 milliards USD | Industry Journal B | Comptabilise les services matériels et la maintenance pluriannuelle en amont ; cadence de mise à jour quinquennale |

Ces comparaisons montrent comment la perspective plus étroite de Mordor, axée sur les logiciels uniquement, et le rythme de mise à jour annuel produisent une référence solide et transparente que les clients peuvent relier à des comptages de laboratoires et des ratios de dépenses vérifiables, plutôt qu'à des agrégats généraux.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de gestion de l'information de laboratoire ?

La taille du marché des systèmes de gestion de l'information de laboratoire devrait atteindre 595,62 millions USD en 2025 et croître à un TCAC de 9,70 % pour atteindre 946,24 millions USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes de gestion de l'information de laboratoire ?

En 2025, la taille du marché des systèmes de gestion de l'information de laboratoire devrait atteindre 595,62 millions USD.

Qu'est-ce qui génère le fort TCAC du marché des systèmes de gestion de l'information de laboratoire ?

La numérisation croissante des flux de travail de laboratoire, l'accent réglementaire sur l'intégrité des données et l'adoption de l'analyse assistée par l'IA se combinent pour générer un TCAC de 9,7 % jusqu'en 2030.

Quel segment de composant génère les revenus actuels les plus élevés ?

Les services dominent avec une part de 52 % en 2024 en raison du besoin de validation, d'intégration et de support d'optimisation continu.

Quel domaine d'application se développe le plus rapidement ?

Les laboratoires de thérapie cellulaire et génique, avec un TCAC de 10,9 %, adoptent les systèmes de gestion de l'information de laboratoire pour gérer la chaîne d'identité spécifique aux patients et s'intégrer aux systèmes d'exécution de la fabrication.

Dernière mise à jour de la page le: