Taille et part du marché des systèmes d'information de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 4.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information de laboratoire par Mordor Intelligence

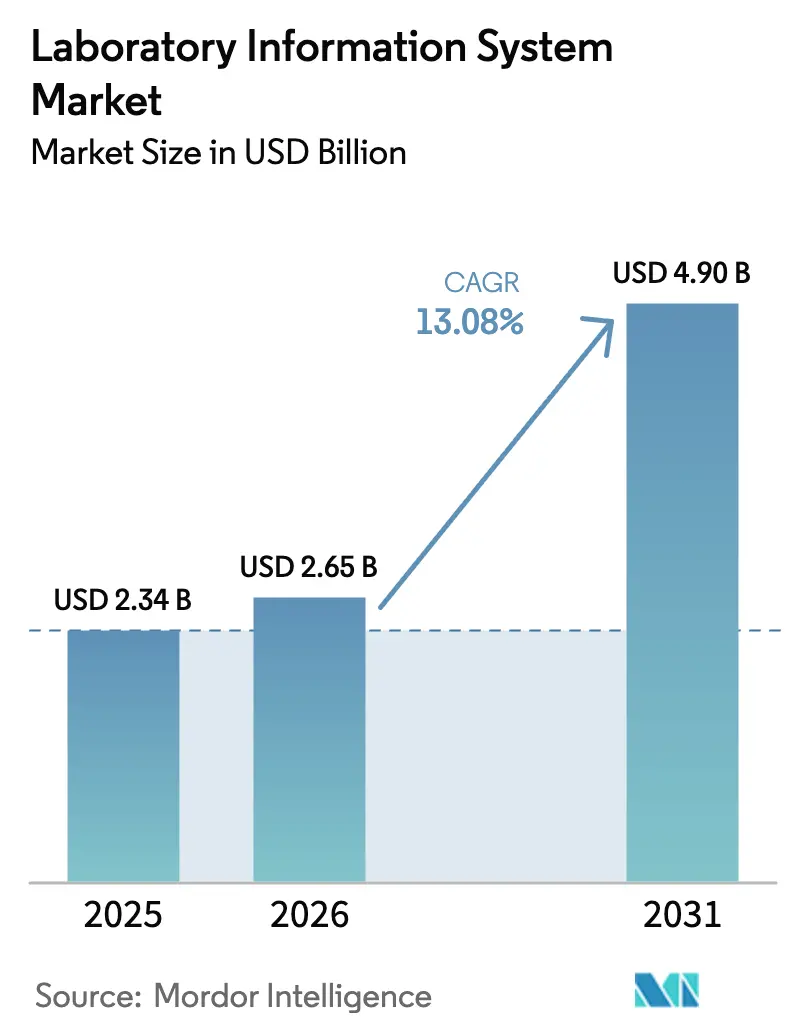

La taille du marché des systèmes d'information de laboratoire devrait passer de 2,34 milliards USD en 2025 et 2,65 milliards USD en 2026 à 4,90 milliards USD d'ici 2031, enregistrant un TCAC de 13,08 % entre 2026 et 2031.

La demande s'accélère à mesure que les laboratoires hospitaliers et de référence abandonnent les logiciels patrimoniaux, adoptent des déploiements en nuage et se préparent aux échéances strictes d'interopérabilité HL7 FHIR. Les laboratoires développent également des programmes de pathologie numérique et de séquençage de nouvelle génération qui génèrent des téraoctets de données quotidiennement, ce qui favorise les plateformes offrant un stockage élastique et des analyses d'intelligence artificielle intégrées. Les fournisseurs disposant de régions cloud conformes à la loi HIPAA et au RGPD prennent de l'avance, tandis que les appliances de calcul en périphérie étendent la connectivité des systèmes d'information de laboratoire aux sites ruraux à bande passante intermittente. Les dépenses en cybersécurité et la pénurie d'informaticiens maîtrisant les systèmes d'information de laboratoire freinent l'adoption, mais ont simultanément renforcé les opportunités de services, les laboratoires externalisant la gestion des correctifs de sécurité et la surveillance réglementaire auprès des fournisseurs.

Principaux enseignements du rapport

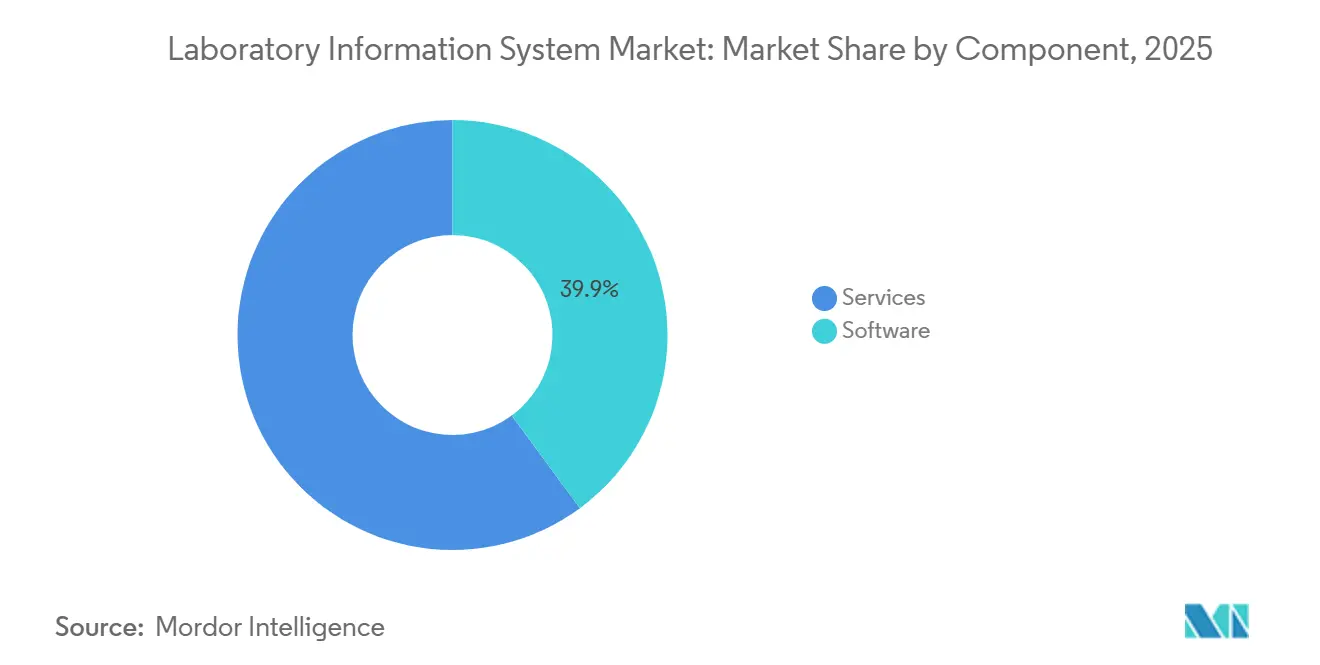

- Par composant, les services ont capté 60,05 % de la part de marché des systèmes d'information de laboratoire en 2025 et devraient se développer à un TCAC de 13,99 % jusqu'en 2031.

- Par mode de déploiement, les déploiements en nuage représentaient 54,32 % de la taille du marché des systèmes d'information de laboratoire en 2025 et devraient croître de 14,12 % par an jusqu'en 2031.

- Par type de laboratoire, la pathologie anatomique a enregistré un TCAC de 14,33 % entre 2026 et 2031, le plus rapide parmi tous les segments.

- Par utilisateur final, les laboratoires indépendants ont enregistré un TCAC de 13,76 % de 2026 à 2031, dépassant les hôpitaux et les cliniques.

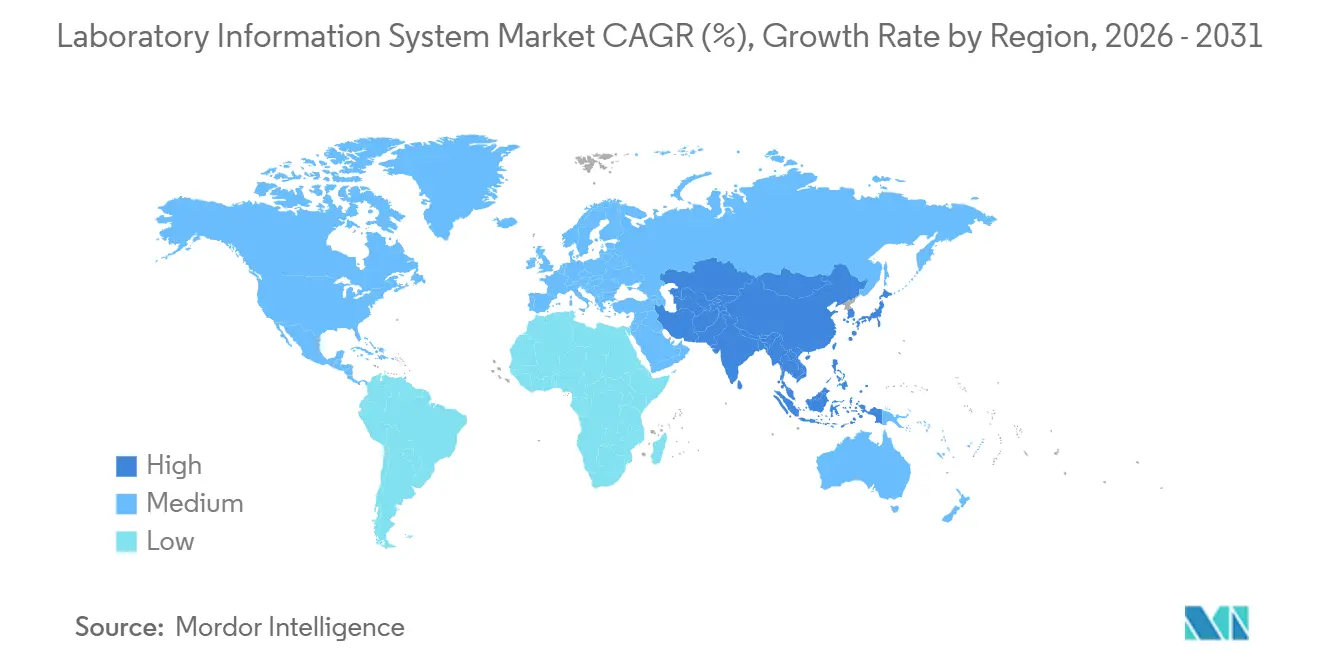

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 43,57 % sur le marché des systèmes d'information de laboratoire en 2025 ; la région Asie-Pacifique a enregistré le TCAC le plus rapide à 14,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'information de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des volumes mondiaux de tests diagnostiques | +2.2% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et Afrique dépassant les marchés matures | Moyen terme (2-4 ans) |

| Montée en puissance rapide des réseaux de biobanques | +1.2% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| SIL en nuage/SaaS réduisant les dépenses d'investissement | +1.8% | Mondial, plus fort dans les régions à contraintes de capital | Court terme (≤2 ans) |

| Modules d'automatisation des flux de travail alimentés par l'intelligence artificielle | +1.5% | Amérique du Nord et UE en tant qu'adopteurs précoces, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Interopérabilité obligatoire SIL-DSE | +2.0% | Zones de mandat réglementaire en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Micro-appliances SIL en périphérie | +0.6% | Zones rurales d'Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes mondiaux de tests diagnostiques

Les volumes mondiaux de spécimens augmentent de 6 à 8 % par an en raison du vieillissement des populations, du dépistage des maladies chroniques et des mandats de santé publique qui sollicitent les flux de travail manuels. La plus grande chaîne d'Europe, SYNLAB, a traité plus de 600 millions de tests en 2024 et a réduit les erreurs pré-analytiques de 18 % après avoir automatisé le triage via son système d'information de laboratoire. Les séquençages de nouvelle génération génèrent désormais des gigaoctets de données par patient, obligeant les laboratoires à déployer des modules de système d'information de laboratoire prêts pour la bioinformatique. En Inde, Dr. Lal PathLabs gère la logistique de 2 500 laboratoires et 4 000 centres de collecte via un système d'information de laboratoire en nuage centralisé qui prend en charge une croissance annuelle des volumes de 12 à 15 %. L'augmentation du débit stimule également la demande de vérification automatique par intelligence artificielle qui réduit les délais d'exécution de la chimie de routine jusqu'à 30 %.

Montée en puissance rapide des réseaux de biobanques

Les initiatives de médecine de précision donnent naissance à des biobanques nationales qui nécessitent un suivi à long terme des spécimens, une gestion du consentement et une liaison multi-omique. La Biobanque du Royaume-Uni a achevé le séquençage du génome entier pour 500 000 participants en 2024, une étape qui dépend des capacités de requête fédérée des systèmes d'information de laboratoire [1]Biobanque du Royaume-Uni, "Achèvement du séquençage du génome entier," ukbiobank.ac.uk. Le projet Génome de l'Europe et le programme américain All of Us s'appuient sur des couches de systèmes d'information de laboratoire natives en nuage qui respectent les normes ISO 20387 tout en prenant en charge la pseudonymisation conforme au RGPD. Les fournisseurs de SaaS pour systèmes d'information de laboratoire proposant des modules de chaîne de custody pré-validés suscitent donc un fort intérêt entrant de la part des consortiums académiques et des centres de recherche régionaux.

SIL en nuage/SaaS réduisant les dépenses d'investissement

Les plateformes en nuage éliminent 200 000 à 500 000 USD d'achats de serveurs et permettent aux laboratoires d'activer des environnements de production en quelques semaines. AWS HealthLake, lancé en 2024, fournit des magasins de données FHIR éligibles à la loi HIPAA avec une tarification à la consommation qui réduit le coût total de possession sur cinq ans de 30 à 40 %. Microsoft Azure Health Data Services commence à 0,10 USD par gigaoctet stocké, ce qui est attrayant pour les laboratoires spécialisés à faible volume [2]Microsoft, "Azure Health Data Services," microsoft.com. L'API Healthcare de Google Cloud est livrée avec des connecteurs HL7 v2.x et FHIR qui réduisent les coûts des intergiciels.

Modules d'automatisation des flux de travail alimentés par l'intelligence artificielle

Des systèmes homologués par la FDA tels que AISight de PathAI et FullFocus de Paige.AI intègrent des algorithmes d'apprentissage profond qui signalent les lames à haut risque, réduisant le temps de révision des pathologistes de 25 %. Des recherches de Google Health publiées en 2024 ont montré que la cytologie assistée par intelligence artificielle améliorait la sensibilité au cancer du col de l'utérus à 94 %. Ces avancées poussent les laboratoires à mettre à niveau les architectures des systèmes d'information de laboratoire afin que les résultats de l'intelligence artificielle puissent être écrits directement dans les dossiers des patients et piloter la maintenance prédictive des analyseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé | −1.1% | Mondial, plus aigu dans les laboratoires indépendants de petite et moyenne taille | Moyen terme (2-4 ans) |

| Responsabilités croissantes en matière de cybersécurité | −1.0% | Zones réglementaires d'Amérique du Nord et de l'UE, se répandant à l'échelle mondiale | Court terme (≤2 ans) |

| Pénurie d'informaticiens maîtrisant les systèmes d'information de laboratoire | −0.7% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Normes d'API ouvertes volatiles | −0.5% | Mondial, affectant les projets d'intégration multi-fournisseurs | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé

Les laboratoires de taille moyenne traitant 100 à 500 accessions quotidiennes dépensent 150 000 à 400 000 USD par an en licences, interfaces et support informatique. Les frais d'interface par analyseur de 5 000 à 15 000 USD érodent les marges, tandis que les coûts d'abonnement au nuage augmentent avec la rétention des données. Le conseil pour la cartographie FHIR ou les rapports personnalisés peut dépasser 200 USD de l'heure, et la formation représente désormais 20 à 25 % des budgets de mise en service.

Responsabilités croissantes en matière de cybersécurité et de conformité HIPAA/RGPD

Les attaques par rançongiciel ont atteint 725 violations signalées dans les établissements de santé américains en 2023, l'attaque de Change Healthcare de février 2024 ayant à elle seule perturbé des réclamations d'une valeur de 6,3 milliards USD. Les laboratoires doivent désormais budgétiser la détection des intrusions, les conceptions de réseau à confiance zéro et les centres d'opérations de sécurité 24h/24 et 7j/7. Le cadre du Département américain de la Santé et des Services sociaux publié en décembre 2023 propose des pratiques cybernétiques obligatoires, et les amendes du RGPD en Europe atteignent 4 % du chiffre d'affaires annuel en cas de non-conformité. Ces coûts détournent des fonds des mises à niveau fonctionnelles et allongent les cycles d'approvisionnement, en particulier pour les déploiements en nuage qui déclenchent des examens stricts de souveraineté des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les logiciels à mesure que la complexité de l'intégration s'intensifie

Les services ont contribué à hauteur de 60,05 % du marché des systèmes d'information de laboratoire en 2025, et leurs revenus devraient augmenter de 13,99 % par an jusqu'en 2031. La taille du marché des systèmes d'information de laboratoire pour les services croît parce que les laboratoires nécessitent la cartographie FHIR, la validation par intelligence artificielle et l'orchestration en nuage multi-sites. Les plateformes SaaS érodent les ventes de logiciels à licence perpétuelle, mais des cycles de mise en œuvre plus longs stimulent la demande de conseil et de services gérés.

Les contrats de support géré regroupent désormais la gestion des correctifs de sécurité, la reprise après sinistre et le reporting d'accréditation, convertissant des dépenses auparavant discrétionnaires en frais récurrents. Les fournisseurs proposant des modèles pré-validés remportent des contrats plus rapidement, tandis que les engagements de formation alignés sur les audits ISO 15189 maintiennent les pipelines de conseil bien remplis.

Par mode de déploiement : la domination du nuage reflète l'efficacité du capital et l'agilité réglementaire

Les modèles en nuage contrôlaient 54,32 % de la part de marché des systèmes d'information de laboratoire en 2025. L'infrastructure élastique permet aux laboratoires de faire face aux pics de tests de la grippe sans sur-provisionner le matériel, et les points de terminaison FHIR intégrés simplifient la conformité. La taille du marché des systèmes d'information de laboratoire liée aux installations sur site diminue à mesure que les coûts de renouvellement des serveurs et de cybersécurité augmentent.

Les déploiements hybrides restent pertinents là où les lois sur la localisation des données restreignent les transferts transfrontaliers, permettant aux données génomiques sensibles de rester sur site tandis que les modules administratifs fonctionnent dans le nuage. Les fournisseurs obtiennent un avantage concurrentiel en proposant des accords d'associé commercial conformes à la loi HIPAA et des zones d'hébergement RGPD spécifiques à chaque pays.

Par type de laboratoire : les laboratoires de pathologie anatomique mènent la croissance grâce à l'intégration de la pathologie numérique

La pathologie anatomique est le segment de laboratoire à la croissance la plus rapide, affichant un TCAC de 14,33 % à mesure que l'imagerie de lames entières et la détection de tumeurs par intelligence artificielle gagnent en acceptation clinique. La taille du marché des systèmes d'information de laboratoire pour la pathologie anatomique bénéficie du stockage d'images de plusieurs gigaoctets et des flux de travail de consultation à distance, obligeant les fournisseurs à optimiser pour DICOM et la diffusion en continu à haute bande passante.

La pathologie clinique a conservé la plus grande base de revenus avec une part de 38,57 % en 2025, mais sa croissance incrémentale est en retrait par rapport à l'élan de la pathologie numérique. Les laboratoires de diagnostic moléculaire nécessitent également des connexions bioinformatiques approfondies, ce qui accroît la pression sur les fournisseurs pour qu'ils intègrent nativement des pipelines d'appel de variants dans le système d'information de laboratoire.

Par utilisateur final : le segment des laboratoires dépasse les hôpitaux à mesure que la consolidation s'accélère

Les laboratoires indépendants se développent à un TCAC de 13,76 % à mesure que les chaînes de diagnostic acquièrent des acteurs régionaux et déploient des systèmes d'information de laboratoire en nuage centralisés dans des milliers de points de collecte. Les hôpitaux et les cliniques détiennent toujours une part de 54,87 %, mais les cycles de remplacement s'allongent à 7-10 ans, ralentissant les ventes unitaires.

Les instituts académiques et de recherche adoptent des systèmes d'information de laboratoire fédérés pour soutenir les essais multicentriques, tandis que les contrats de soins basés sur la valeur poussent les hôpitaux vers des tableaux de bord de gestion qui réduisent les tests redondants. Les prestataires de services de l'industrie des systèmes d'information de laboratoire regroupent désormais des analyses qui signalent en temps réel les ordonnances inappropriées.

Analyse géographique

L'Amérique du Nord représentait 43,57 % des revenus de 2025, reflétant une maturité élevée de la base installée et des déclencheurs réglementaires précoces. Les États-Unis mènent les mises à niveau à mesure que les laboratoires s'empressent de respecter le mandat FHIR de janvier 2027, tandis que les autorités sanitaires provinciales du Canada financent des déploiements en nuage consolidés pour harmoniser le partage des résultats. Le Mexique affiche des gains réguliers à mesure que les entreprises de diagnostic privées s'étendent dans les villes secondaires, bien que la volatilité des devises tempère les budgets d'investissement.

L'Asie-Pacifique devrait afficher un TCAC de 14,42 %, la croissance régionale la plus rapide du marché des systèmes d'information de laboratoire. La démarche d'accréditation ISO 15189 de l'Inde et le programme Chine en bonne santé 2030 numérisent les laboratoires des hôpitaux tertiaires [3]Commission nationale de la santé de Chine, "Chine en bonne santé 2030," nhc.gov.cn. Des chaînes de diagnostic telles que Dr. Lal PathLabs exploitent des systèmes d'information de laboratoire en nuage pour surveiller 2 500 laboratoires en temps réel, promouvant des procédures opérationnelles standardisées dans les villes de deuxième et troisième rang. Le Japon et l'Australie investissent dans des échanges nationaux d'informations de santé qui intègrent des flux de résultats de systèmes d'information de laboratoire.

L'Europe bénéficie d'une adoption stable à mesure que le règlement sur l'Espace européen des données de santé impose l'interopérabilité transfrontalière des laboratoires. L'Allemagne, avec plus de 1 800 laboratoires hospitaliers, mène la migration vers le nuage pour se conformer aux clauses logicielles du Règlement sur les dispositifs médicaux. Le Royaume-Uni consolide les services de pathologie en 29 réseaux régionaux qui émettent des appels d'offres unifiés pour les systèmes d'information de laboratoire afin de réduire les coûts et d'améliorer les délais d'exécution. La France, l'Italie et l'Espagne suivent des trajectoires de numérisation similaires, synchronisées avec les échéances progressives de l'Espace européen des données de santé jusqu'en 2031.

Paysage réglementaire

Aux États-Unis, les déploiements de LIS sont façonnés par les exigences CLIA administrées par la CMS et une feuille de route d'interopérabilité de plus en plus stricte sous l'ONC. L'ONC a continué à faire progresser les exigences de certification et d'échange de données à travers sa réglementation HTI, et le Standards Version Advancement Process (SVAP) de 2026 permet aux technologies de santé certifiées d'adopter volontairement des normes d'interopérabilité plus récentes, notamment HL7 FHIR US Core 6.1.0 (effectif en 2026). Ces échéances entraînent généralement un remplacement à court terme des flux de travail uniquement HL7 v2 par des architectures prêtes pour FHIR et augmentent la demande de validation et de documentation au sein des mises en œuvre de LIS.

La pression réglementaire augmente également autour de la surveillance des diagnostics et de la traçabilité. La règle finale de la FDA sur les tests développés en laboratoire introduit une surveillance progressive, notamment des exigences d'enregistrement et de listage prenant effet au plus tard le 6 mai 2026, ce qui accroît l'importance des pistes d'audit, de la gestion contrôlée des changements et de la gouvernance des métadonnées de test au sein des environnements LIS. En Europe, les exigences IVDR pour les établissements de santé produisant des DIV en interne incluent des déclarations publiques obligatoires depuis le 26 mai 2024, et le déclenchement prévu de l'utilisation obligatoire des modules Eudamed le 28 mai 2026 ajoute un autre point de contact de conformité numérique. Cela renforce l'argument en faveur de plateformes LIS offrant une documentation structurée des dispositifs et des tests ainsi qu'un reporting harmonisé.

Analyse de la chaîne de valeur

La chaîne de valeur du LIS commence par les intrants normatifs et de conformité (HL7, profils FHIR, LOINC, SNOMED CT, flux de travail alignés sur l'ISO 15189, et règles nationales de confidentialité), suivis par le développement de la plateforme principale par les fournisseurs de LIS et l'activation de l'écosystème par les fournisseurs de middleware et d'interfaces, ainsi que les partenaires d'infrastructure cloud. La mise en œuvre se concentre ensuite sur les travaux d'intégration, notamment la connectivité des instruments, les interfaces LIS-DSE, la cartographie FHIR, l'identité maîtresse des patients et des échantillons, et le renforcement de la cybersécurité, et elle est de plus en plus assurée par des intégrateurs de systèmes et des équipes de services professionnels des fournisseurs. En exploitation, les laboratoires consomment des services managés pour les correctifs, la disponibilité, la surveillance et le reporting d'accréditation, tandis que les consommateurs de données en aval comprennent les DSE, les nœuds de reporting de santé publique, les visualiseurs de pathologie numérique, les pipelines de génomique et les couches d'analytique.

Les exigences d'interopérabilité et la continuité opérationnelle constituent des goulots d'étranglement clés, ce qui accroît le rôle du middleware et des écosystèmes de partenaires. Par exemple, TECHNIDATA et Ascentry ont introduit une approche de middleware mise à jour, intégrée au LIS TDNexLabs en 2026, pour améliorer la continuité des activités et l'intégration de l'écosystème applicatif, reflétant la demande de déploiements résilients et modulaires. Du côté des flux de travail cliniques, les partenariats qui relient la prescription en soins primaires à l'exécution en laboratoire et à la distribution des résultats gagnent en importance, alors que les laboratoires évoluent vers une numérisation complète de la commande au résultat plutôt qu'une fonctionnalité LIS autonome.

Paysage concurrentiel

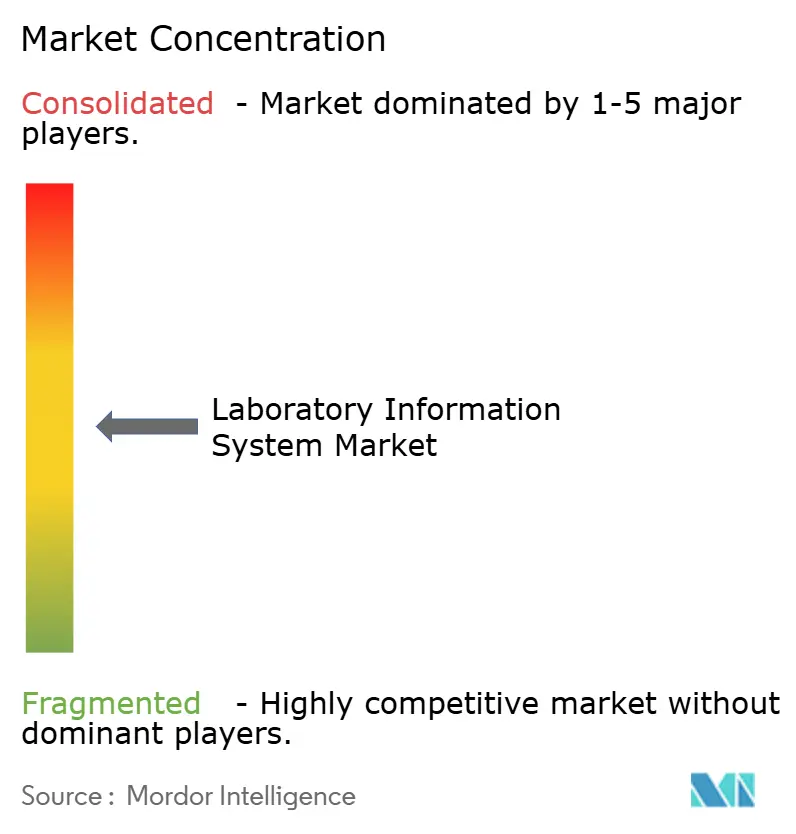

Le marché des systèmes d'information de laboratoire est modérément fragmenté ; les cinq premiers fournisseurs détiennent une part substantielle des revenus. Epic Systems et Oracle Health s'appuient sur leurs empreintes de dossiers de santé électroniques existants pour regrouper des modules de systèmes d'information de laboratoire, mais les acheteurs privilégiant les meilleures solutions préfèrent la profondeur spécialisée. Clinisys, Soft Computer Consultants et CompuGroup Medical intègrent la maintenance prédictive, la validation par intelligence artificielle et des API FHIR clés en main pour raccourcir les délais de mise en service.

Les hyperscalers du nuage exercent une pression supplémentaire en lançant des plans de système d'information de laboratoire en tant que service sur AWS, Azure et Google Cloud, permettant aux laboratoires de taille moyenne de contourner les fournisseurs traditionnels. Des fabricants d'équipements comme Sysmex et Werfen livrent désormais des analyseurs avec des couches natives de systèmes d'information de laboratoire, convertissant les canaux matériels en passerelles logicielles. Pendant ce temps, des projets open source tels qu'OpenELIS gagnent du terrain dans les programmes financés par des donateurs où les budgets de licences sont limités.

Les appliances de systèmes d'information de laboratoire en périphérie, les modules de biobanques fédérées et la pathologie numérique activée par l'intelligence artificielle représentent des niches d'espace blanc. Les fournisseurs qui obtiennent des certifications conformes à l'ISO 15189 ou à la CLIA capitalisent sur le besoin des laboratoires de réussir rapidement les audits, et ceux qui proposent une surveillance de conformité gérée s'assurent des revenus annuels récurrents.

Leaders du secteur des systèmes d'information de laboratoire

Clinisys, Inc.

CompuGroup Medical SE & Co. KGaA

Epic Systems Corporation

Oracle Corporation

Sysmex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation cloud-native reste un espace blanc majeur pour les laboratoires qui abandonnent les systèmes existants tout en s'alignant sur les exigences d'interopérabilité et de cybersécurité. La combinaison de feuilles de route obligatoires orientées FHIR (par exemple, les programmes d'interopérabilité américains) et de cadres de partage de données à l'échelle européenne tels que l'Espace européen des données de santé accroît la demande de plateformes LIS incluant des points de terminaison FHIR pré-validés, des terminologies standardisées et une forte auditabilité sur les réseaux de laboratoires multi-sites. Cela ouvre la voie aux fournisseurs et prestataires de services capables de packager la migration, la normalisation des données et la surveillance continue de la conformité en offres reproductibles, en particulier pour les chaînes de laboratoires indépendants et les réseaux régionaux de pathologie qui se consolident sur un nombre réduit de plateformes.

L'automatisation des flux de travail par l'IA et l'intégration de la pathologie numérique se développent en voies de commercialisation concrètes, soutenues par une activité récente en matière de produits. Dedalus a introduit un LIMS de pathologie de nouvelle génération, cloud-native, conçu pour remplacer les installations existantes et s'intégrer à sa plateforme de pathologie numérique DeepUnity (2026), tandis que LabVantage a lancé LabVantage CORTEX (mars 2026) pour automatiser les flux de travail et la surveillance de la conformité parallèlement aux systèmes de laboratoire existants. Les opportunités opérationnelles incluent également la réduction de la saisie manuelle et des frictions d'interface : LigoLab s'est associé à MarginLogic Health AI (juillet 2026) pour appliquer l'OCR aux demandes envoyées par fax ou sur papier, ciblant un point de friction opérationnel persistant. Les déploiements achevés, tels que le déploiement progressif de WinPath au Stockport NHS Foundation Trust, renforcent également la demande de programmes de mise à niveau livrés par modules échelonnés sans perturber les lignes de service.

Développements récents du secteur

- Juillet 2026 : Stockport NHS Foundation Trust a achevé la phase finale du déploiement du système de laboratoire Clinisys WinPath à travers la transfusion sanguine et les sciences du sang, après un déploiement progressif entamé en 2025. Le programme met en évidence le remplacement continu des plateformes de laboratoire existantes dans les systèmes de santé publique et renforce la présence de Clinisys dans les cycles de modernisation de la pathologie au Royaume-Uni.

- Juillet 2025 : Clinisys a acquis Orchard Software afin d'élargir son empreinte en informatique de laboratoire et d'étendre la portée de son portefeuille à travers les environnements de laboratoire. L'accord soutient les stratégies de consolidation de plateformes où les acheteurs recherchent moins de fournisseurs à travers les flux de travail LIS, outreach et spécialisés, tout en augmentant les opportunités de vente croisée pour les services et l'intégration.

- Août 2024 : Quest Diagnostics a accepté d'acheter LifeLabs pour 985 millions USD afin de renforcer son réseau diagnostique canadien. La transaction accroît l'échelle des opérations de laboratoire sous une seule entité d'entreprise, renforçant l'importance des configurations LIS standardisées, de l'analytique centralisée et de la distribution interopérable des résultats à travers les provinces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus des plateformes logicielles de système d'information de laboratoire (LIS) et des services associés utilisés pour gérer les flux de travail de laboratoire, notamment la commande, le suivi des échantillons, la validation des résultats, le reporting et l'échange de données à travers les laboratoires cliniques.

Exclusions du périmètre : Le périmètre n'inclut pas les systèmes de laboratoire à usage exclusivement de recherche, les cahiers de laboratoire électroniques, les produits de middleware ou d'interface uniquement, ou les ventes de matériel de laboratoire.

Aperçu de la segmentation

- Par composant

- Logiciel

- SIL autonome

- SIL intégré / centré sur le dossier de santé électronique

- Plateformes SIL SaaS

- Services

- Mise en œuvre et intégration

- Maintenance et support

- Formation et conseil

- Logiciel

- Par mode de déploiement

- Sur site

- En nuage

- Hybride

- Par type de laboratoire

- Laboratoires de pathologie clinique

- Laboratoires de pathologie anatomique

- Laboratoires de diagnostic moléculaire

- Banques de sang et biobanques

- Autres laboratoires spécialisés

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier l'origine de la demande de LIS et son mode de financement, afin que le modèle soit lié à une activité de laboratoire et à des dépenses informatiques réalistes. Nous nous appuyons sur des sources publiques telles que le CDC américain (directives de laboratoire et rapports de surveillance), la CMS (contexte de facturation et de remboursement), les statistiques de santé de l'OCDE (indicateurs au niveau des systèmes), l'OMS (priorités des systèmes de santé et diagnostics), et des revues d'informatique évaluées par des pairs qui traitent de l'adoption des LIS et de l'interopérabilité.

Pour convertir ce contexte en données de dimensionnement exploitables, nous examinons également les dépôts d'entreprises et les présentations aux investisseurs, la documentation réglementaire et normative telle que la documentation HL7, ainsi que la couverture de presse réputée sur la modernisation informatique hospitalière et les migrations vers le cloud. Un abonnement payant utilisé pour les données financières d'entreprises et l'actualité aide à valider les fourchettes de revenus et le calendrier des lancements de produits et des acquisitions. Ces sources ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour des vérifications croisées et des clarifications au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement comptabilisé comme dépenses LIS dans les hôpitaux et les laboratoires indépendants, et ce qui est traité comme logiciel adjacent. Nous interrogeons un mélange d'acheteurs de LIS, de responsables des opérations de laboratoire, et de spécialistes de la mise en œuvre et de l'informatique à travers l'APAC, l'EMEA et les Amériques, afin que les schémas régionaux de déploiement et les pratiques tarifaires puissent être testés avant de finaliser les hypothèses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 12 % | APAC : 50 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 59 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à l'aide d'une approche descendante où l'activité de test de laboratoire et les indicateurs de prestation de soins sont utilisés pour reconstituer le bassin de demande adressable pour les logiciels et services LIS par région, puis filtrés à travers les cycles d'adoption et de remplacement. Pour maintenir des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives telles que des points de prix de licence et d'abonnement échantillonnés, l'intensité des services par installation, et une consolidation des signaux de revenus publiquement visibles pour un ensemble de fournisseurs.

Les intrants clés utilisés dans le modèle incluent le nombre de laboratoires de diagnostic et de laboratoires hospitaliers en exploitation, le glissement de mix vers les déploiements cloud et hybrides, les exigences d'interopérabilité et de reporting qui entraînent des mises à niveau, la durée moyenne des contrats pour les logiciels et services, et les délais de mise en œuvre qui influencent la reconnaissance des revenus. Lorsque la vérification ascendante est incomplète pour les pays plus petits ou les groupes d'acheteurs fragmentés, nous utilisons des ratios de substitution basés sur des dépenses de santé comparables et la densité de laboratoires, puis les examinons lors d'entretiens.

Les prévisions sont produites à l'aide d'une analyse de scénarios appuyée par des séries de tendances courtes, où la vitesse d'adoption, la progression des prix et les cycles de mise à niveau varient dans des fourchettes validées par les répondants primaires. La projection finale est ensuite alignée sur le scénario le plus cohérent à travers les régions, de sorte que la prévision ne dépende pas d'une seule hypothèse agressive.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses informatiques de santé régionales, les programmes de numérisation des laboratoires et le rythme de la migration vers le cloud dans les environnements des prestataires, puis les valeurs aberrantes sont examinées avant validation finale. Si le modèle montre un saut qui ne peut être expliqué par un changement de politique connu, un changement de déploiement ou une réinitialisation des prix, nous revérifions les intrants et, si nécessaire, recontactons les participants pour confirmer ce qui a changé.

Un examen interne à plusieurs étapes est suivi afin que les définitions, le traitement des devises et l'alignement des années soient cohérents à travers les pays et les segments. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des accords majeurs, des changements réglementaires ou des évolutions de remboursement affectent matériellement les schémas d'achat. Avant la livraison, un dernier passage d'analyste est effectué pour garantir que les clients reçoivent la vue la plus récemment actualisée.

Taille du marché des systèmes d'information de laboratoire (LIS) de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché pour les LIS peuvent varier entre les éditeurs car ils ne comptabilisent pas toujours les mêmes flux de revenus, années ou environnements de laboratoire, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est inclus autour des services et du déploiement, et de la manière dont l'adoption et l'évolution des prix sont supposées évoluer dans le temps.

En suivant les types de contrats et le comportement de renouvellement, Mordor Intelligence maintient le total LIS limité aux logiciels et services associés utilisés au sein des laboratoires cliniques, alors que certaines estimations intègrent également le matériel et les produits d'interface ou utilisent des années de base antérieures qui ne sont pas ajustées de la même manière pour le calendrier des devises et l'inflation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,65 milliards USD (2026) | |

| Éditeur sectoriel A | 2,88 milliards USD (2024) | Utilise une base 2024 et inclut explicitement le matériel LIS comme composant, ce qui peut augmenter la valeur par rapport à un périmètre limité aux logiciels et services uniquement. |

| Éditeur de marché B | 2,18 milliards USD (2024) | Utilise 2024 comme année de base avec un cadrage produit plus large et un horizon plus long jusqu'en 2034, où une adoption et une progression des prix supposées plus lentes peuvent réduire la valeur du marché à court terme. |

La comparaison montre que les limites du périmètre et les choix d'année de base peuvent faire varier le total déclaré d'une marge significative. Notre estimation reste traçable car elle lie les revenus aux cas d'usage des flux de travail de laboratoire clinique, vérifie l'intensité des services séparément des logiciels, et retest les hypothèses lors d'entretiens avant de verrouiller les chiffres finaux.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes d'information de laboratoire ?

La taille du marché des systèmes d'information de laboratoire est de 2,65 milliards USD en 2026 et devrait atteindre 4,90 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions en nuage mènent la croissance avec un TCAC de 14,12 % car elles réduisent les dépenses d'investissement et simplifient la conformité HL7 FHIR.

Pourquoi les revenus des services dépassent-ils les ventes de logiciels ?

Les laboratoires ont besoin de la cartographie FHIR, de la validation par intelligence artificielle et de la surveillance de la sécurité, ce qui allonge les délais de mise en œuvre et alimente une croissance à deux chiffres des services.

Quel type de laboratoire offre la plus grande opportunité de croissance ?

Les laboratoires de pathologie anatomique, portés par l'imagerie numérique de lames et la détection de tumeurs par intelligence artificielle, se développent à un rythme de 14,33 % par an jusqu'en 2031.

Quel est le principal moteur réglementaire aux États-Unis ?

Le Centre des services Medicare et Medicaid exige que tous les laboratoires participant à Medicare exposent des API HL7 FHIR R4 d'ici janvier 2027, forçant les mises à niveau des systèmes patrimoniaux.

Dernière mise à jour de la page le: