Taille et part du marché de l'informatique de laboratoire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique de laboratoire aux États-Unis par Mordor Intelligence

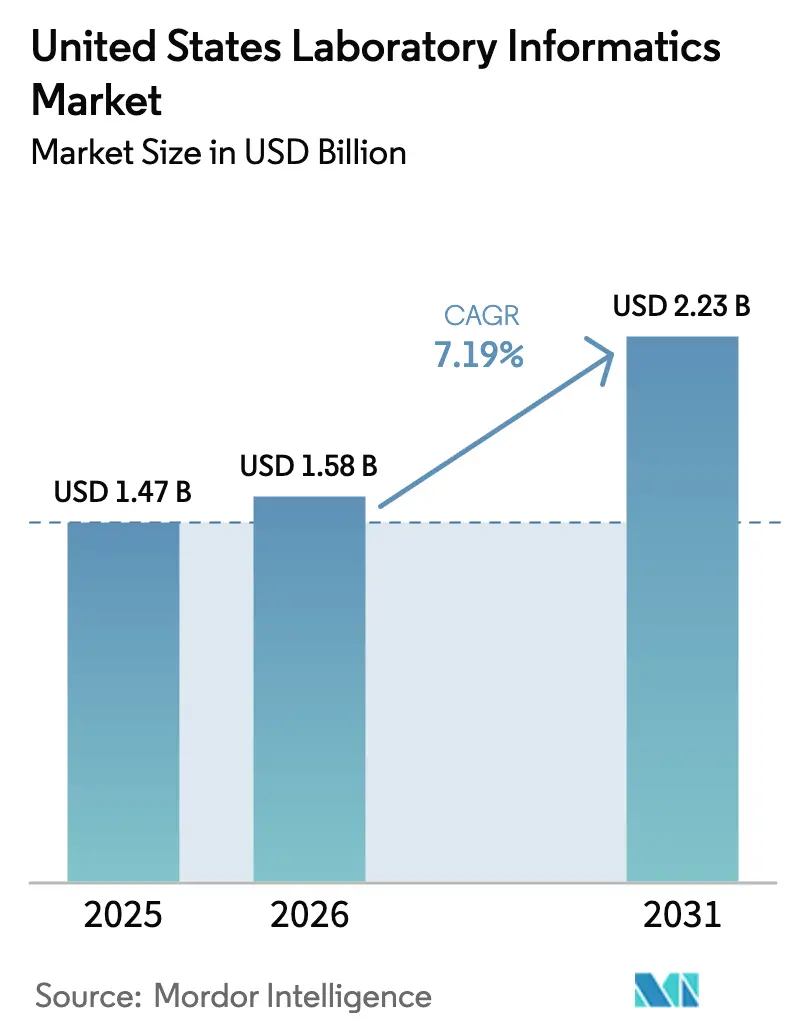

La taille du marché de l'informatique de laboratoire aux États-Unis devrait croître de 1,47 milliard USD en 2025 à 1,58 milliard USD en 2026 et devrait atteindre 2,23 milliards USD d'ici 2031 à un TCAC de 7,19 % sur la période 2026-2031. Les dépenses soutenues en matière de plateformes scientifiques numériques, une surveillance fédérale plus stricte et le besoin croissant d'harmoniser de vastes flux de données maintiennent cette trajectoire ascendante. L'élan du marché est encore renforcé par l'adoption croissante de solutions natives en cloud, la consolidation des réseaux de tests et les avancées continues en matière d'analytique qui aident les laboratoires à raccourcir les délais de cycle, à améliorer les indicateurs de qualité et à se conformer à des réglementations de plus en plus complexes. La concurrence entre fournisseurs s'intensifie à mesure que les fournisseurs mondiaux élargissent leurs portefeuilles de logiciels en tant que service, tandis que les nouveaux entrants se différencient grâce à des applications basées sur l'intelligence artificielle ciblant des flux de travail de niche. Les priorités des utilisateurs finaux ont également évolué : les systèmes de santé régionaux migrent leurs systèmes hérités vers de nouvelles plateformes pour centraliser la gouvernance des données, tandis que les organisations de recherche sous contrat (CRO) investissent dans des piles informatiques flexibles pour accélérer la découverte externalisée et les opérations cliniques. Ces facteurs combinés indiquent une résilience durable de la demande sur le marché de l'informatique de laboratoire aux États-Unis jusqu'à la fin de la décennie.

Principaux enseignements du rapport

- Par type de produit, les systèmes de gestion des informations de laboratoire ont dominé avec 54,12 % de la part du marché de l'informatique de laboratoire aux États-Unis en 2025, tandis que les cahiers de laboratoire électroniques sont positionnés pour le TCAC le plus rapide de 8,85 % jusqu'en 2031.

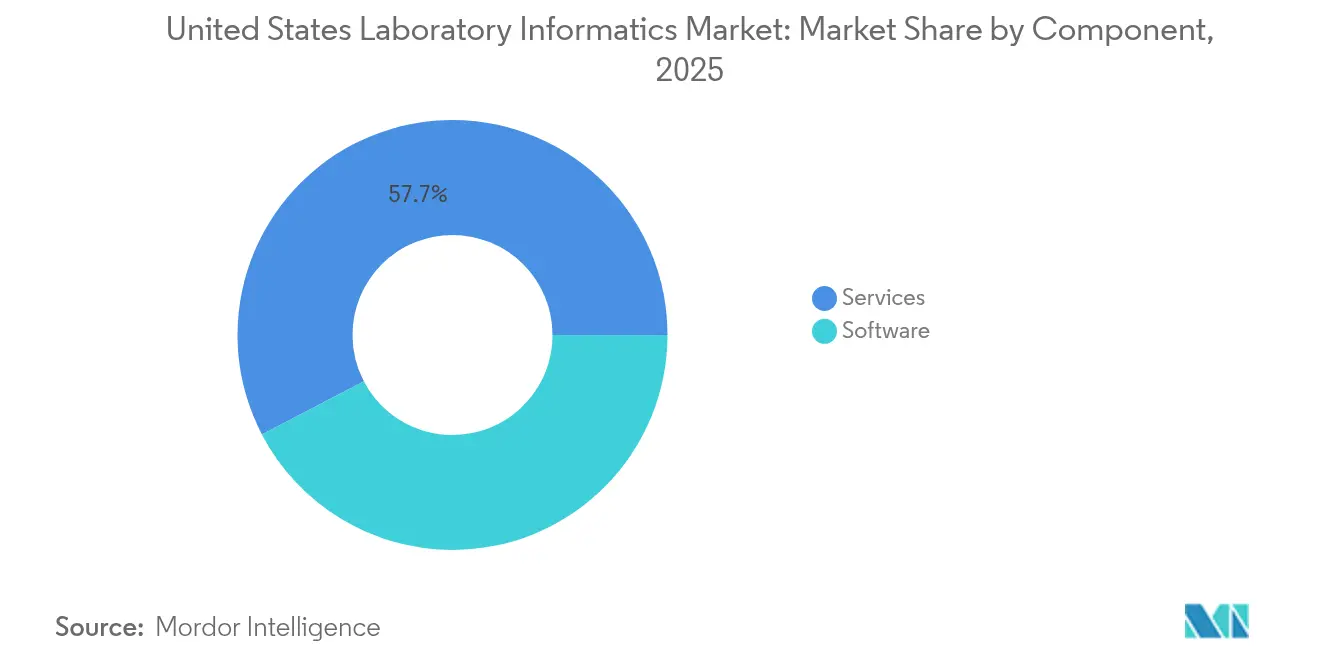

- Par composant, les services représentaient 57,65 % de la taille du marché de l'informatique de laboratoire aux États-Unis en 2025 ; les logiciels devraient se développer au taux le plus élevé de 8,22 % sur la période de prévision.

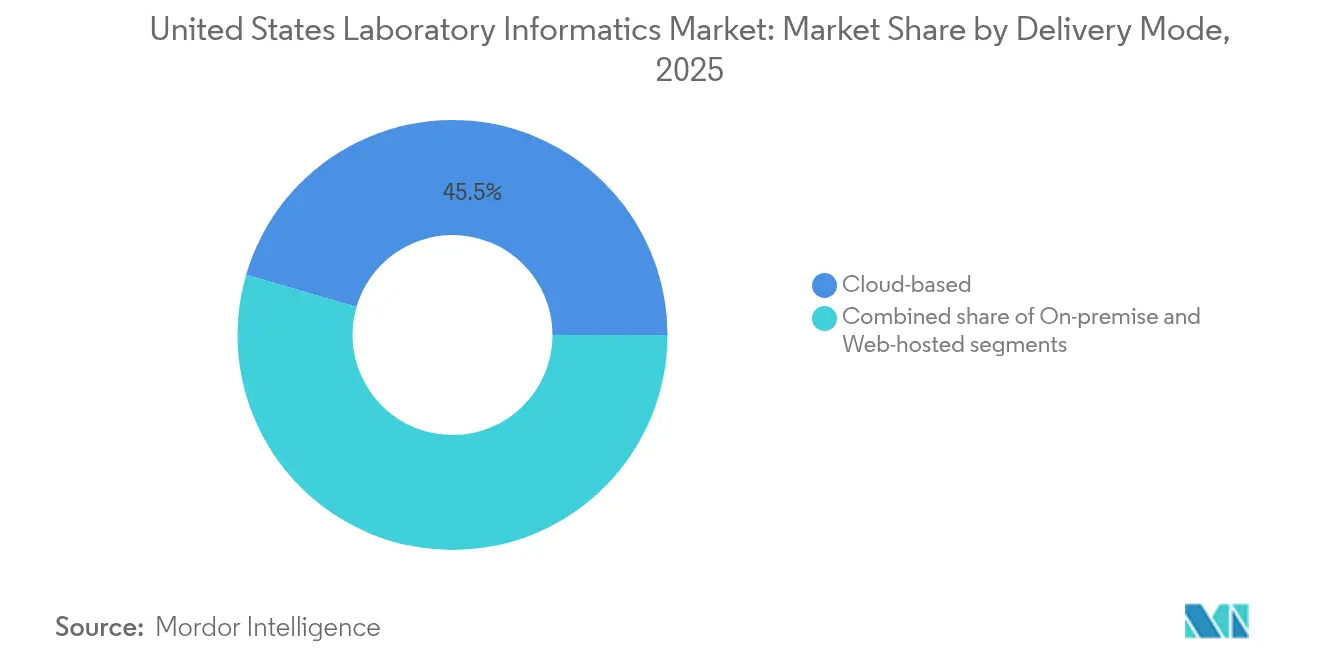

- Par mode de livraison, les solutions basées sur le cloud ont capturé 45,48 % de la part des revenus du marché de l'informatique de laboratoire aux États-Unis en 2025 et continuent d'enregistrer la dynamique de croissance la plus forte de 8,6 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 40,62 % de la taille du marché de l'informatique de laboratoire aux États-Unis en 2025, tandis que les CRO affichent le TCAC le plus rapide de 8,55 % jusqu'en 2031.

- Thermo Fisher Scientific, LabWare et Abbott ont ensemble conservé la position collective la plus importante, soulignant une concentration modérée dans le paysage des fournisseurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'informatique de laboratoire aux États-Unis

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du volume et de la complexité des données de laboratoire | +2.1% | National, concentré dans les pôles de recherche (Boston, San Francisco, San Diego) | Moyen terme (2-4 ans) |

| Mandats réglementaires et de conformité qualité plus stricts | +1.8% | National, accent sur les secteurs réglementés par la FDA | Court terme (≤2 ans) |

| Expansion de la R&D biopharma et de la médecine de précision | +1.5% | National, axé sur les pôles biopharma | Moyen terme (2-4 ans) |

| Transition rapide vers les plateformes basées sur le cloud et les logiciels en tant que service | +2.3% | National | Court terme (≤2 ans) |

| Consolidation des laboratoires favorisant la standardisation des flux de travail | +1.2% | National, accent sur le secteur du diagnostic clinique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume et de la complexité des données de laboratoire dans les sciences de la vie et les soins de santé

Les laboratoires à travers les États-Unis génèrent des ensembles de données exponentiellement plus importants à mesure que le séquençage à haut débit, la spectrométrie de masse et l'imagerie multiplex deviennent des standards. Les solutions ponctuelles traditionnelles peinent à traiter les fichiers multiformats, entraînant des efforts dupliqués et des silos d'information. Les plateformes informatiques intégrées capables d'ingérer, de contextualiser et d'analyser des sorties non structurées et structurées sont donc très demandées. Les organisations ayant mis en œuvre des systèmes à l'échelle de l'entreprise ont signalé des gains plus rapides en matière de tests d'hypothèses et de collaboration interfonctionnelle[1]Matt Grulke, « Tirer parti d'une plateforme informatique de laboratoire d'entreprise pour maximiser l'avantage des données scientifiques », Chromatography Online, chromatographyonline.com. Ces résultats soulignent pourquoi le marché de l'informatique de laboratoire aux États-Unis continue de croître, en particulier parmi les laboratoires de découverte ayant besoin d'analyses en temps réel pour l'aide à la décision.

Mandats réglementaires et de conformité qualité plus stricts aux États-Unis (CLIA, FDA 21 CFR Partie 11, BPF)

La réglementation reste un catalyseur central. Le renforcement du contrôle de la FDA en matière d'intégrité des données couvre désormais les soumissions de dispositifs et les tests développés en laboratoire (LDT). La règle de l'agence de mai 2024 a reclassifié les LDT en tant que dispositifs médicaux et a introduit un calendrier d'application par phases débutant en juillet 2024[2]Administration américaine des aliments et des médicaments, « Dispositifs médicaux ; Tests développés en laboratoire : règle finale », federalregister.gov. Les laboratoires doivent donc mettre en œuvre des systèmes validés, auditables et à accès contrôlé pour sécuriser les dossiers électroniques. Les coûts de conformité augmentent, mais les fournisseurs d'informatique qui intègrent des fonctionnalités de signature électronique, de contrôle de version et de piste d'audit bénéficient d'une adoption accélérée. Par conséquent, le marché de l'informatique de laboratoire aux États-Unis connaît une activité d'achat soutenue parmi les prestataires de diagnostic cherchant à atténuer le risque réglementaire.

Expansion de la R&D biopharma et des initiatives de médecine de précision

La croissance des pipelines d'anticorps monoclonaux et des thérapeutiques personnalisées amplifie le besoin d'écosystèmes numériques interopérables capables de gérer des données de bioprocédés complexes. Les applications d'apprentissage automatique dans la découverte d'anticorps raccourcissent les cycles de criblage et améliorent la précision de la prédiction des rendements, réduisant ainsi les coûts de fabrication[3]Thanh Tung Khuat et al., « Applications de l'apprentissage automatique dans la découverte d'anticorps », Computers and Chemical Engineering, doi.org. Les lourds investissements en R&D des entités établies et émergentes favorisent des déploiements de plateformes plus larges, renforçant les perspectives du marché de l'informatique de laboratoire aux États-Unis.

Consolidation des laboratoires favorisant la demande de standardisation des flux de travail et d'efficacité

Les fusions de systèmes de santé et les réseaux nationaux de laboratoires de référence nécessitent des cadres informatiques unifiés pour harmoniser les protocoles entre les sites dispersés. Les flux de travail standardisés améliorent la cohérence du débit des échantillons et simplifient les audits qualité, ce qui favorise les déploiements multi-sites. Les contrats d'entreprise qui en résultent augmentent les valeurs contractuelles moyennes et contribuent de manière incrémentale aux revenus du marché de l'informatique de laboratoire aux États-Unis.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initial et d'intégration élevés | -1.4% | National, impact plus important sur les laboratoires de petite et moyenne taille | Court terme (≤2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité des patients | -1.0% | National | Court terme (≤2 ans) |

| Systèmes hérités fragmentés manquant de normes d'interopérabilité | -0.9% | National, accent sur les établissements de santé établis | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en informatique de laboratoire pour des implémentations complexes | -0.8% | National, plus prononcé dans les zones non métropolitaines | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initial et d'intégration élevés pour les déploiements à l'échelle de l'entreprise

Les déploiements complets de LIMS impliquent une configuration étendue, une interfaçage des instruments et une validation qui peuvent dépasser les budgets informatiques existants. Bien que les logiciels en tant que service allègent les charges matérielles, l'intégration de flux de travail sur mesure nécessite toujours des services d'experts, ralentissant les décisions des organisations aux ressources limitées. Cet obstacle de coût réduit l'adoption à court terme dans certaines parties du marché de l'informatique de laboratoire aux États-Unis, mais devrait se modérer à mesure que les offres d'abonnement modulaires arrivent à maturité.

Sécurité des données et préoccupations relatives à la confidentialité des patients dans les environnements cloud

Les violations dans le secteur de la santé restent un risque majeur ; 80,0 % des incidents en 2023 provenaient de piratages, exposant 133 millions de dossiers. Les laboratoires migrant vers des architectures cloud doivent donc démontrer leur capacité en matière de chiffrement, de contrôle d'accès et de réponse aux incidents. Le projet de directive de la FDA de mars 2024 amplifie les exigences en matière de cybersécurité pour les sponsors de dispositifs médicaux. Les fournisseurs qui présentent des certifications de sécurité rigoureuses gagnent une plus grande confiance au sein du marché de l'informatique de laboratoire aux États-Unis, mais les préoccupations résiduelles continuent de freiner la vitesse de migration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Produit : le LIMS domine tandis que le cahier de laboratoire électronique s'accélère

Les systèmes de gestion des informations de laboratoire représentent 54,12 % de la part du marché de l'informatique de laboratoire aux États-Unis en 2025, car ils orchestrent le suivi des échantillons, la libération des lots et la documentation réglementaire avec une grande fiabilité. La demande reste stable parmi les installations de contrôle qualité et de diagnostic qui s'appuient sur des flux de travail prêts pour l'audit. Dans le même temps, les cahiers de laboratoire électroniques affichent la courbe d'expansion la plus rapide de 8,85 % à mesure que les utilisateurs de R&D abandonnent le papier au profit d'enregistrements consultables hébergés dans le cloud. La taille du marché de l'informatique de laboratoire aux États-Unis attribuable aux solutions de cahiers de laboratoire électroniques devrait plus que doubler au cours de la prochaine décennie, reflétant leur rôle croissant dans la protection de la propriété intellectuelle et la promotion de la collaboration. Les plateformes complémentaires telles que les systèmes de gestion des données scientifiques et les systèmes de données chromatographiques maintiennent leur pertinence en capturant directement les sorties des instruments dans des référentiels structurés, réduisant les erreurs de transcription et facilitant les cycles de révision. Les fournisseurs adoptent progressivement un modèle d'intégration centré sur les cahiers de laboratoire électroniques qui fournit une interface unique pour initier, surveiller et valider les flux de travail scientifiques de bout en bout, rationalisant ainsi la formation des utilisateurs et l'aide à la décision.

Les modules de gestion de contenu d'entreprise de deuxième génération et les systèmes d'exécution de laboratoire apparaissent désormais plus fréquemment dans les propositions groupées à mesure que les organisations cherchent à unifier le contrôle des documents, la gestion des procédures opératoires standardisées et la conformité des signatures électroniques au sein du même écosystème. Ces modules complémentaires renforcent la diversification des revenus pour les fournisseurs et créent des voies de vente incitative qui renforcent la fidélisation du marché de l'informatique de laboratoire aux États-Unis.

Composant : les services mènent tandis que les logiciels gagnent en dynamisme

Les services d'implémentation, de validation et de maintenance représentent 57,65 % des revenus de 2025, car la plupart des laboratoires manquent d'expertise interne en configuration et doivent externaliser la mise en place des systèmes. Cependant, à mesure que l'adoption du cloud augmente, la croissance incrémentale se tourne vers les abonnements logiciels. Les modèles de livraison continue permettent aux fournisseurs de déployer de nouvelles fonctionnalités analytiques sans revalidation étendue par les clients, favorisant des mises à jour agiles qui s'alignent sur l'évolution des directives réglementaires. Des frais initiaux plus faibles démocratisent également l'accès pour les organisations de recherche de taille moyenne, élargissant la base installée sur le marché de l'informatique de laboratoire aux États-Unis.

Les services restent indispensables. Les consolidations de chaînes multi-sites, par exemple, nécessitent un conseil professionnel pour harmoniser les dictionnaires de données et réconcilier les différentes procédures opératoires standardisées. Pourtant, l'automatisation croissante des scripts de déploiement et des modèles préconfigurés devrait réduire les heures de travail par projet, transférant progressivement une plus grande part du portefeuille vers des flux de revenus logiciels récurrents.

Mode de livraison : les solutions basées sur le cloud remodèlent le paysage

Avec une part de 45,48 %, la livraison en cloud représente désormais le modèle de déploiement le plus important. Les laboratoires citent la scalabilité transparente, la reprise après sinistre automatique et la budgétisation prévisible des dépenses d'exploitation comme facteurs décisifs. La bibliothèque croissante d'API sécurisées des fournisseurs accélère la connectivité des instruments, éliminant les boîtiers middleware sur site tout en réduisant la complexité d'intégration. Par conséquent, le marché de l'informatique de laboratoire aux États-Unis assiste à un déplacement accéléré des instances sur site vieillissantes, bien que certaines installations à haute sécurité et gouvernementales préfèrent encore l'hébergement local pour maintenir des environnements isolés. Les modèles de cloud privé hébergés sur le Web comblent ce juste milieu en offrant une infrastructure dédiée avec un support externe, servant d'étape de transition pour les institutions ayant des feuilles de route de modernisation par phases.

Utilisateur final : la pharma et la biotech mènent tandis que les CRO progressent rapidement

Les entreprises pharmaceutiques et biotechnologiques ont généré 40,62 % de la taille du marché de l'informatique de laboratoire aux États-Unis en 2025, car elles dépendent de dossiers électroniques conformes pour étayer les dépôts de demandes de nouveaux médicaments expérimentaux. Les pipelines de grandes molécules, les plateformes de thérapie cellulaire et génique et des analyses de plus en plus complexes incitent ces entreprises à adopter des suites informatiques modulaires qui intègrent les données de processus en amont avec les indicateurs de résultats cliniques. Les CRO, cependant, affichent le TCAC le plus rapide car les sponsors de petite et moyenne capitalisation externalisent davantage de tâches de développement. L'harmonisation de la capture de données entre les outils de capture de données électroniques (EDC) et les LIMS raccourcit l'effort de surveillance des sites, comme en témoigne une réduction de 50 % du temps et des économies de 150 000 USD par site rapportées dans un grand centre de cancérologie. Les laboratoires de référence gouvernementaux et les instituts de recherche académique complètent la demande, en privilégiant souvent la modernisation des laboratoires numériques financée par des subventions qui met l'accent sur les API ouvertes et les licences flexibles.

Analyse géographique

Le marché de l'informatique de laboratoire aux États-Unis présente des variations régionales notables. Le corridor du Nord-Est, ancré par Boston et New York, abrite des clusters denses de R&D pharmaceutique et de centres académiques d'élite qui pilotent régulièrement les capacités informatiques émergentes. La région de la Baie de San Francisco et San Diego en Californie reflètent des schémas similaires, avec des biotechs soutenues par du capital-risque adoptant des plateformes de cahiers de laboratoire électroniques et de LIMS natives en cloud dès leur création pour raccourcir les délais de montée en puissance. Ces bastions côte à côte représentent les niveaux de dépenses par site les plus élevés, représentant ainsi une part disproportionnée du total des revenus du marché de l'informatique de laboratoire aux États-Unis.

Les États du Midwest, notamment l'Illinois et le Minnesota, investissent de plus en plus dans des réseaux de laboratoires centraux liés à d'importantes fusions de systèmes de santé. La consolidation favorise des normes de données uniformes dans les hôpitaux tertiaires et les laboratoires de proximité, stimulant les contrats d'approvisionnement à l'échelle de l'entreprise. Le Sud-Est connaît une adoption accélérée dans les grands centres médicaux universitaires qui intègrent des programmes de médecine de précision. Collectivement, ces évolutions soulignent que si les pôles d'innovation à haute densité restent les principaux contributeurs, les régions secondaires progressent rapidement sur la courbe de maturité numérique, diversifiant la base de revenus géographique du marché de l'informatique de laboratoire aux États-Unis.

Paysage concurrentiel

Thermo Fisher Scientific, LabWare, Inc. et Abbott occupent des positions de premier plan grâce à de larges portefeuilles logiciels, une expertise approfondie du domaine et des empreintes de support mondiales. Leur accent sur l'hébergement cloud sécurisé, les architectures de microservices et les outils de conformité intégrés résonne auprès des utilisateurs réglementés. Les spécialistes de niveau intermédiaire tels que Scispot séduisent les biotechs en phase de démarrage à la recherche d'une configurabilité à faible code et d'abonnements en tant que service à coût flexible. Les accords stratégiques façonnent la dynamique concurrentielle : l'acquisition de ChemAxon par Certara en 2024 a renforcé la profondeur de la chimio-informatique et intégré des algorithmes de prédiction de propriétés, renforçant ses atouts en matière de modélisation. Dans l'ensemble, la rivalité entre fournisseurs tourne autour d'un déploiement plus rapide, d'analyses basées sur l'intelligence artificielle et de modèles verticalisés qui réduisent le temps de validation.

Un vecteur de différenciation secondaire est la cybersécurité. Les fournisseurs mettent en avant la certification ISO 27001, le chiffrement de bout en bout et les pipelines DevOps sécurisés pour rassurer les clients méfiants face aux violations médiatisées. Les parts de marché devraient donc évoluer en corrélation avec la résilience démontrée et la capacité de réponse rapide. La consolidation devrait se poursuivre à mesure que les grands acteurs acquièrent des innovateurs de niche pour combler les lacunes de leur portefeuille, maintenant une concentration modérée sur le marché de l'informatique de laboratoire aux États-Unis.

Leaders du secteur de l'informatique de laboratoire aux États-Unis

Thermo Fisher Scientific Inc.

LabWare Inc.

Abbott

LabVantage Solutions Inc.

Agilent Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : LabWare a dévoilé LabWare ASSURE, une suite de logiciels en tant que service proposant des flux de travail prêts à l'emploi qui raccourcissent les cycles de validation et intègrent des points de contrôle de conformité.

- Janvier 2025 : Memorial Sloan Kettering a rapporté que le déploiement d'eSource a réduit l'effort du personnel de site de 50 % et réduit les coûts par site de 150 000 USD, stimulant une adoption plus large de l'intégration EDC-LIMS.

- Décembre 2024 : L'enquête Roche LabLeaders a révélé un intérêt accru des dirigeants pour la cybersécurité, entraînant des réaffectations budgétaires vers le chiffrement et les évaluations de la posture de sécurité.

- Octobre 2024 : Certara a finalisé l'acquisition de ChemAxon, intégrant des outils de chimio-informatique pour assembler une colonne vertébrale unifiée de données pour le développement de médicaments basé sur la modélisation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'informatique de laboratoire aux États-Unis comme l'ensemble des logiciels sous licence et des services associés, y compris les systèmes de gestion des informations de laboratoire, les cahiers de laboratoire électroniques, la gestion des données/contenus scientifiques, l'exécution de laboratoire et les systèmes de données chromatographiques qui capturent, gèrent et analysent les données scientifiques générées dans les laboratoires cliniques, de sciences de la vie et industriels.

Les périphériques matériels, les robots d'automatisation autonomes et les plateformes d'analyse génériques qui ne sont pas spécifiquement conçus pour les flux de travail de laboratoire sont exclus.

Aperçu de la segmentation

- Par produit

- Système de gestion des informations de laboratoire (LIMS)

- Cahiers de laboratoire électroniques (ELN)

- Gestion de contenu d'entreprise (ECM)

- Système d'exécution de laboratoire (LES)

- Système de données chromatographiques (CDS)

- Système de gestion des données scientifiques (SDMS)

- Capture de données électroniques (EDC) et système de gestion des données cliniques (CDMS)

- Par composant

- Services

- Logiciels

- Par mode de livraison

- Sur site

- Hébergé sur le Web

- Basé sur le cloud

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat (CRO)

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des responsables informatiques de laboratoire, des directeurs qualité, des responsables informatiques de CRO et des consultants indépendants dans le Nord-Est, le Midwest, le Sud et l'Ouest ont validé les facteurs d'adoption, les prix de vente moyens, les délais de mise en œuvre et le rythme de migration vers le cloud. Les réponses ont clarifié les zones grises dans les documents secondaires et ont directement alimenté l'ajustement des hypothèses.

Recherche documentaire

Nos analystes ont exploité les ensembles de données publics publiés par des agences telles que les Centres pour les services Medicare et Medicaid, le registre des amendements sur l'amélioration des laboratoires cliniques et l'Administration des aliments et des médicaments, ainsi que des organismes professionnels incluant l'Association américaine de chimie clinique et l'Organisation BioInnovation.

Le contexte supplémentaire provient de revues à comité de lecture, de rapports annuels SEC 10-K, de présentations aux investisseurs et d'archives de presse hébergées sur Dow Jones Factiva et D&B Hoovers.

Ces sources ont ancré les indicateurs fondamentaux, notamment le nombre de laboratoires, les volumes de tests, les dépenses de R&D et les dépôts réglementaires.

La liste ci-dessus est illustrative ; de nombreuses autres références ouvertes et payantes ont été examinées lors de la collecte et de la vérification croisée des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par le nombre total de laboratoires certifiés CLIA et industriels, multiplié par les ratios de pénétration pour chaque module informatique et les valeurs contractuelles moyennes calibrées. Les agrégations des fournisseurs et le prix de vente moyen échantillonné multiplié par les vérifications de volume fournissent un contrepoids ascendant.

Les variables clés telles que les dépenses de R&D pharmaceutique, les démarrages d'essais cliniques de produits biologiques, la part des LIMS basés sur le cloud, la cadence des mises à jour réglementaires (FDA 21 CFR Partie 11) et l'érosion moyenne des frais d'interface alimentent une prévision par régression multivariée qui projette la valeur jusqu'en 2030.

Lorsque les estimations ascendantes sont inférieures ou supérieures aux estimations, les écarts sont comblés par une analyse de scénarios délimitée par le consensus de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision des anomalies et des variances avant approbation.

Les signaux du modèle sont recalibrés par rapport aux nouveaux comptages de certifications de laboratoire, aux suiveurs de dépenses et aux appels de résultats chaque trimestre.

La mise à jour complète du rapport a lieu annuellement, avec des révisions intermédiaires déclenchées par des changements importants de politique ou de technologie.

Base de référence de l'informatique de laboratoire aux États-Unis - Pourquoi nos données inspirent confiance

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différentes portées, composantes de coûts, cadences de mise à jour et points de conversion de devises.

En alignant strictement la portée sur les logiciels sous licence et les services, en utilisant les comptages actuels de l'univers des laboratoires et en mettant à jour les variables tous les douze mois, Mordor Intelligence fournit une base de référence équilibrée que les clients peuvent intégrer de manière fiable dans leurs modèles budgétaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,47 milliard USD (2025) | ||

| 1,32 milliard USD (2024) | Consultance régionale A | Liste de produits restreinte ; exclut les frais de support cloud |

| 1,12 milliard USD (2024) | Journal professionnel B | Utilise des prix de vente moyens historiques et un cycle de mise à jour de cinq ans |

Ces comparaisons montrent que les estimations plus basses proviennent généralement de l'omission des services ou du recours à des tarifs plus anciens. Notre sélection rigoureuse des variables et notre mise à jour annuelle fournissent une vue transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'informatique de laboratoire aux États-Unis ?

Le marché vaut 1,58 milliard USD en 2026 et devrait atteindre 2,23 milliards USD d'ici 2031 à un TCAC de 7,19 %.

Quel type de produit domine les dépenses ?

Les systèmes de gestion des informations de laboratoire représentent 54,12 % de la part du marché de l'informatique de laboratoire aux États-Unis en raison de leur rôle central dans le contrôle réglementé des échantillons et des flux de travail.

Pourquoi les déploiements basés sur le cloud gagnent-ils du terrain ?

Les plateformes cloud convertissent les dépenses d'investissement en dépenses d'exploitation, fournissent un stockage élastique et automatisent les mises à jour, favorisant une conformité et une collaboration plus rapides.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les organisations de recherche sous contrat se développent le plus rapidement car les sponsors biopharma de petite taille externalisent une plus grande part des opérations de découverte et cliniques.

Comment la réglementation plus stricte de la FDA influence-t-elle la demande ?

De nouvelles règles telles que la reclassification des LDT augmentent le besoin de systèmes de dossiers électroniques validés, accélérant ainsi les investissements en informatique.

Quelles mesures de sécurité les laboratoires privilégient-ils lors de la sélection de fournisseurs d'informatique ?

Les acheteurs mettent l'accent sur la certification ISO 27001, le chiffrement des données de bout en bout, l'authentification multifacteur et les protocoles de réponse aux incidents documentés pour protéger les informations sensibles des patients et de la recherche.

Dernière mise à jour de la page le: