Taille et Part du Marché des Logiciels de Microscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

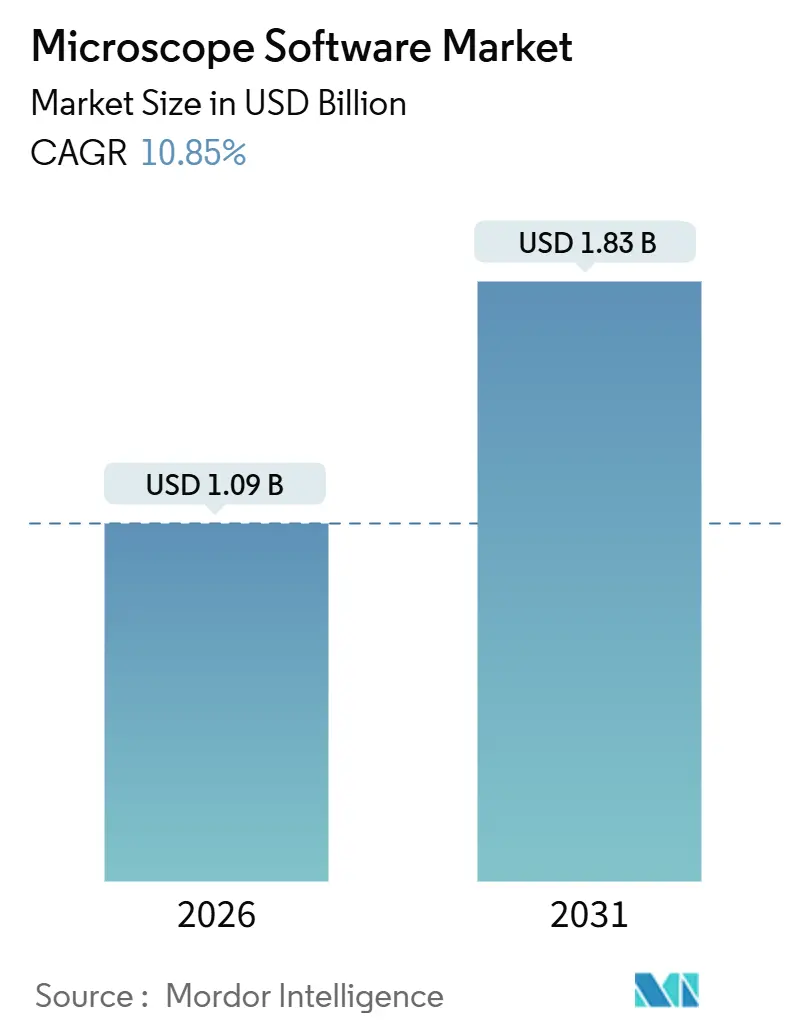

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Microscopie par Mordor Intelligence

La taille du Marché des Logiciels de Microscopie est estimée à 1,09 milliard USD en 2026, et devrait atteindre 1,83 milliard USD d'ici 2031, à un TCAC de 10,85 % pendant la période de prévision (2026-2031).

L'intérêt pour les plateformes d'imagerie natives du cloud, l'intelligence artificielle en temps réel et la tarification par abonnement accélère les achats, tandis que les généreux budgets publics consacrés à la recherche en sciences de la vie raccourcissent les cycles de remplacement dans les établissements académiques et pharmaceutiques. Les éditeurs de logiciels qui intègrent l'accélération par unité de traitement graphique directement dans les flux d'acquisition remportent des contrats auprès de laboratoires de criblage à haut contenu qui capturent désormais des téraoctets d'images d'omique spatiale chaque jour. Les gouvernements d'Amérique du Nord, d'Europe et d'Asie continuent de financer la pathologie numérique et les nanotechnologies, favorisant ainsi l'adoption plus large d'outils de visualisation intégrés qui réduisent les arriérés diagnostiques et soutiennent le déploiement de la médecine de précision. Les stratégies concurrentielles s'articulent autour du regroupement de code propriétaire avec le matériel, de la recherche de plugins agnostiques en termes de modalité et de la formation de partenariats en bioinformatique qui comblent les lacunes dans l'intégration des données d'omique spatiale. Les lois régionales sur la souveraineté des données, cependant, font grimper les coûts d'hébergement et compliquent les déploiements SaaS mondiaux, obligeant les fournisseurs à équilibrer les investissements en infrastructure avec les gains de revenus à court terme.

Points Clés du Rapport

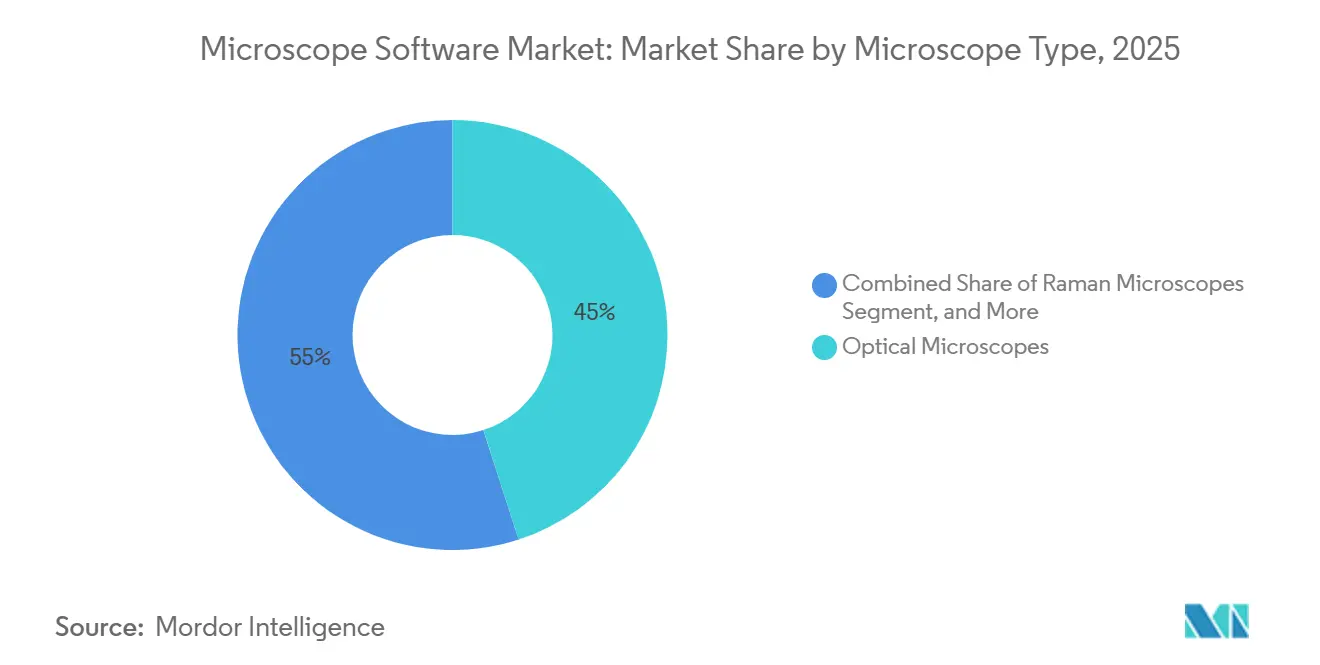

- Par type de microscope, les instruments optiques ont dominé avec 45,01 % de la part du marché des logiciels de microscopie en 2025. Les systèmes Raman devraient afficher un TCAC de 11,67 % jusqu'en 2031, le taux de croissance le plus rapide parmi les types de microscopes.

- Par type de logiciel, les suites intégrées représentaient 51,57 % de la taille du marché des logiciels de microscopie en 2025. Les modules d'automatisation IA/ML sont en passe de se développer à un TCAC de 12,82 % entre 2026 et 2031.

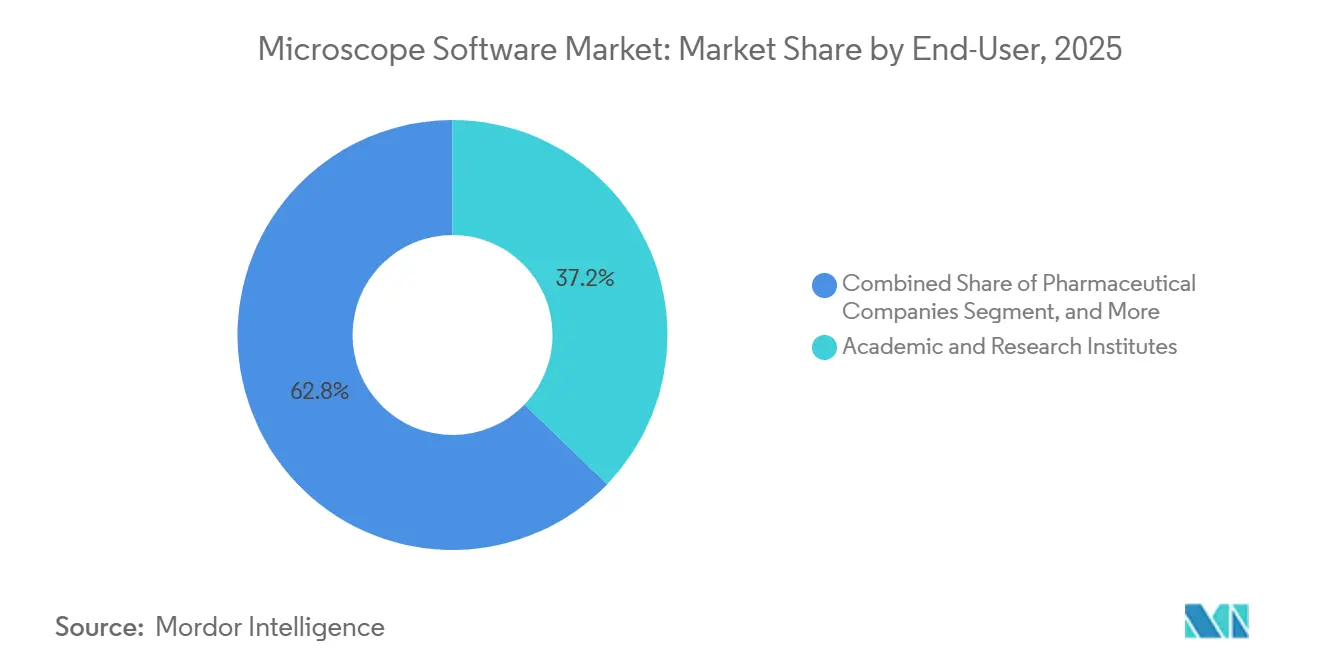

- Par utilisateur final, les instituts académiques et de recherche représentaient 37,22 % des revenus de 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 13,96 % jusqu'en 2031.

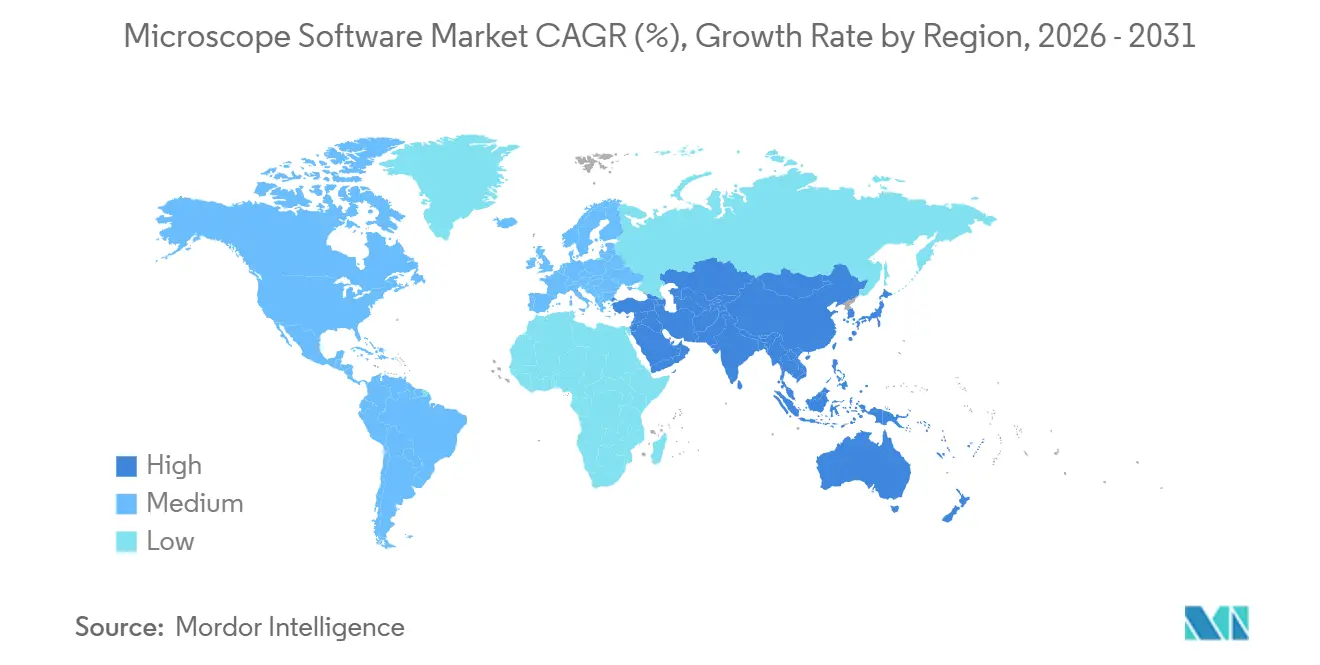

- Par géographie, l'Amérique du Nord représentait 36,03 % des revenus de 2025, mais l'Asie-Pacifique croîtra à un TCAC de 15,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Microscopie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Financement croissant de la R&D en Sciences de la Vie et en Nanotechnologies | +2.3% | Focus mondial en Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Analyse d'Images à Haut Débit Alimentée par l'IA/ML | +2.8% | Adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Essor de l'Adoption de la Pathologie Numérique et de la Télé-Diagnostique | +1.9% | Amérique du Nord, UE, Australie, Inde, Brésil | Moyen terme (2-4 ans) |

| Transition vers la Licence SaaS Réduisant les Barrières aux Dépenses d'Investissement | +1.6% | Mondial, notamment APAC et Amérique latine | Court terme (≤ 2 ans) |

| Intégration des Logiciels de Microscopie avec l'Omique Spatiale | +1.5% | Amérique du Nord, UE, Singapour, Corée du Sud | Long terme (≥ 4 ans) |

| Assouplissement des Contrôles à l'Exportation de l'ASEAN Permettant le Regroupement OEM Local | +0.8% | Thaïlande, Vietnam, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Financement croissant de la R&D en Sciences de la Vie et en Nanotechnologies

L'augmentation des budgets nationaux continue d'ouvrir la voie à l'acquisition de plateformes d'imagerie sophistiquées. Horizon Europe réserve 95,5 milliards EUR pour les initiatives 2021-2027, en donnant la priorité aux programmes de santé numérique et de sciences de la vie qui reposent sur la microscopie haute résolution.[1]Commission européenne, "Programme Horizon Europe," CE, ec.europa.eu L'Agence japonaise pour la Recherche et le Développement Médicaux a déployé 140 milliards JPY en 2024 pour des projets de médecine régénérative et de découverte de médicaments utilisant l'imagerie de cellules vivantes. Le secteur biotechnologique indien a progressé de 14 % d'une année sur l'autre en 2024, avec des organisations de recherche sous contrat à Hyderabad et Pune installant des suites de criblage à haut contenu pour répondre à la demande multinationale. Les entreprises pharmaceutiques internalisent rapidement les centres d'imagerie ; Genentech a ajouté 12 systèmes confocaux en 2025, chacun sous licence pour des niveaux de logiciels d'entreprise prenant en charge l'authentification multi-utilisateurs et l'archivage cloud sécurisé. Ces investissements obligent les fournisseurs à livrer des modules adaptés à la feuille de lumière en réseau, à l'optique adaptative et à d'autres modalités autrefois de niche qui évoluent vers une adoption grand public.

Analyse d'Images à Haut Débit Alimentée par l'IA/ML

L'intelligence artificielle a repositionné l'imagerie d'un flux de travail de documentation vers un moteur de décision quasi en temps réel. Le NIS-Elements AI de Nikon classifie les phénotypes cellulaires pendant l'acquisition et réduit les cycles de post-traitement de plusieurs heures à quelques minutes.[2]Nikon Corporation, "Lancement du Produit NIS-Elements AI," Nikon, nikon.com Le cytomètre CQ1 de Yokogawa segmente les organoïdes à la volée, permettant aux criblages pharmaceutiques en plaques de 384 puits de se terminer en moins de 30 minutes. Le Service National de Santé du Royaume-Uni a publié des directives en février 2025 encourageant l'utilisation de la pathologie numérique assistée par l'IA, une mesure qui devrait accélérer les achats hospitaliers de logiciels conformes à la norme ISO 13485.[3]Service National de Santé, "Directives sur la Pathologie Numérique Février 2025," NHS, nhs.uk Philips rapporte des gains de débit de 15 à 20 %, et jusqu'à 37 % dans les laboratoires qui associent la numérisation automatisée de lames au triage algorithmique. Malgré ces succès, la validation des algorithmes reste complexe ; la Food and Drug Administration des États-Unis a homologué moins de 10 produits de microscopie basés sur l'IA à ce jour, laissant une incertitude réglementaire pour les entrants sur le marché clinique.

Essor de l'Adoption de la Pathologie Numérique et de la Télé-Diagnostique

La COVID-19 a démontré que les pathologistes peuvent interpréter des images de lames entières à distance, poussant les systèmes de santé à numériser les lames et à acquérir des solutions du marché des logiciels de microscopie pour le télé-diagnostic. Le Collège Royal des Pathologistes d'Australie impose désormais une formation en pathologie numérique à tous les nouveaux membres, renforçant la demande pour des plateformes de visualisation intuitives. Le Ministère de la Santé du Brésil a lancé en 2025 un projet pilote reliant des cliniques rurales à des centres de pathologie urbains via des visionneuses de lames basées sur le cloud, visant à réduire les délais de traitement de 30 %. Roche a obtenu l'autorisation de la FDA en 2024 pour sa suite d'entreprise uPath, intégrant des scanners, la gestion des cas et le support IA pour réduire le triage manuel. Parce que les cliniciens insistent sur une latence de navigation inférieure à 200 millisecondes, les fournisseurs déploient des serveurs de mise en cache en périphérie à l'intérieur des hôpitaux, acceptant une complexité initiale plus élevée pour obtenir l'approbation clinique.

Transition vers la Licence SaaS Réduisant les Barrières aux Dépenses d'Investissement

La tarification par abonnement démocratise l'accès à des analyses de pointe. Zeiss a lancé Arivis Cloud en 2024, permettant aux laboratoires de louer des fonctionnalités de visualisation 3D et d'apprentissage automatique pour quelques centaines de dollars par mois plutôt que d'investir des dizaines de milliers dans des licences perpétuelles. Evident a rapporté que les revenus SaaS représentaient 18 % des revenus logiciels de 2024, contre 7 % en 2022, illustrant l'attrait des flux de revenus récurrents. Le modèle résonne auprès des petites biotechs d'Asie du Sud-Est et d'Amérique latine où les budgets informatiques sur site sont limités. Les laboratoires pharmaceutiques de contrôle qualité réglementés, cependant, exigent des versions « figées » pour la validation, incitant les fournisseurs à proposer des niveaux SaaS verrouillés qui préservent l'état du logiciel pour les audits de conformité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Licence et de Maintenance Initiaux | -1.4% | Mondial, aigu en Inde, au Brésil, en Europe de l'Est | Court terme (≤ 2 ans) |

| Pénurie de Personnel Qualifié en Informatique d'Imagerie | -1.1% | Mondial, sévère en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Lois sur la Souveraineté des Données Restreignant le Déploiement Cloud | -0.9% | UE, Chine, Inde, émergent au Brésil, en Afrique du Sud | Moyen terme (2-4 ans) |

| Risque de Contentieux sur la Propriété Intellectuelle des Algorithmes Retardant les Lancements | -0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Licence et de Maintenance Initiaux

Les licences perpétuelles pour les suites élites de visualisation 3D ou de déconvolution coûtent entre 15 000 et 50 000 USD, avec une maintenance annuelle ajoutant 15 à 20 %. De nombreux laboratoires indiens et brésiliens allouent moins de 10 000 USD par an pour tous les logiciels d'imagerie, forçant le recours à des outils open source non pris en charge. Les installations pharmaceutiques font face à des dépenses de validation de 50 000 à 100 000 USD par module, décourageant les mises à niveau rapides. Le LAS X de Leica nécessite des abonnements de trois ans qui pèsent sur les organisations de recherche sous contrat avec des pipelines de projets variables. Les modèles de tarification à l'usage existent mais restent de niche en dehors des startups centrées sur le cloud.

Pénurie de Personnel Qualifié en Informatique d'Imagerie

Une enquête de l'Organisation Européenne de Biologie Moléculaire de 2024 a révélé que 63 % des centres d'imagerie avaient du mal à pourvoir des postes informatiques. Moins de 30 universités proposent des diplômes en analyse bio-imagerie, resserrant les viviers de main-d'œuvre. Recursion Pharmaceuticals a recruté 40 scientifiques en imagerie en 2024, portant les salaires de niveau intermédiaire à 120 000-150 000 USD et intensifiant la concurrence. Les fournisseurs simplifient les interfaces. Le cellSens 4.0 d'Evident a ajouté des flux de travail guidés, mais la formation de modèles d'apprentissage profond personnalisés nécessite toujours des compétences en programmation. Les cours commerciaux de cinq jours coûtent 3 000 USD par participant et affichent régulièrement complet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Microscope : Les Systèmes Raman Stimulent l'Adoption Pharmaceutique

Les microscopes Raman progressent à un TCAC de 11,67 %, le plus rapide parmi les classes d'instruments, alors que les fabricants adoptent cette modalité pour la confirmation chimique non destructive des principes actifs pharmaceutiques. Le système DXR3xi de Thermo Fisher, lancé en 2024, automatise la détection de médicaments contrefaits grâce à des bibliothèques spectrales. Les instruments optiques ont dominé 45,01 % des revenus de 2025 en raison de leur prévalence dans les laboratoires d'enseignement et de pathologie, mais la croissance se déplace vers des modèles confocaux spécialisés et de super-résolution qui exigent des analyses plus riches. Les microscopes électroniques, en particulier les unités cryo-EM, servent la biologie structurale et l'inspection des semi-conducteurs. Le Digital Micrograph de Gatan a ajouté une correction de dérive en temps réel en 2024, réduisant les temps de collecte de données d'un tiers.

L'adoption du Raman est corrélée à des exigences d'authenticité plus strictes. La Pharmacopée des États-Unis a révisé le Chapitre 1119 en 2024, recommandant la spectroscopie Raman pour la vérification des matières premières. Les logiciels comparent désormais les spectres à des bases de données contenant plus de 50 000 composés pharmaceutiques, réduisant les faux positifs à moins de 2 %. Les avancées algorithmiques émergentes permettent des structures cryo-EM de protéines de 50 kilodaltons, élargissant le marché des plateformes d'imagerie électronique. La mise au point automatique alimentée par l'IA dans les systèmes optiques, comme le Perfect Focus System 4 de Nikon, assure une imagerie ininterrompue lors des études de différenciation des cellules souches.

Par Type de Logiciel : Les Modules IA Remodèlent les Flux de Travail de Criblage

Les suites intégrées représentaient 51,57 % des revenus de 2025, reflétant un regroupement étroit avec les achats de matériel, mais les modules d'automatisation IA/ML devraient croître à un TCAC de 12,82 % jusqu'en 2031. Le MetaXpress de Molecular Devices a ajouté un studio d'apprentissage profond à faible code en 2024, permettant aux scientifiques de paillasse de former des réseaux de neurones sans programmation. Les plateformes SaaS cloud attirent les entreprises biotechnologiques en phase de démarrage ; l'option cloud d'Aivia élimine les achats de stations de travail à 10 000-15 000 USD et facture plutôt des frais basés sur la consommation.

Les packages académiques autonomes tels que Fiji continuent de dominer les environnements orientés recherche, avec plus de 2 millions de téléchargements chaque année. Les alternatives commerciales fournissent des algorithmes validés pour les marchés réglementés mais restent coûteuses. Le pipeline propriétaire de Recursion Pharmaceuticals traite 2,2 millions d'images par semaine, soulignant comment l'automatisation comprime les délais de découverte. Les fournisseurs de suites intégrées ouvrent des architectures de plugins — le ZEN de Zeiss accepte désormais des outils IA tiers — pour prévenir le désabonnement des clients à mesure que les plateformes agnostiques en termes de modalité gagnent du terrain.

Par Utilisateur Final : La Pharma Dépasse l'Académie en Croissance des Dépenses

Les instituts académiques et de recherche contrôlaient 37,22 % des revenus de 2025, mais le financement public stable tempère les cycles de mise à niveau. Les entreprises pharmaceutiques et biotechnologiques se développeront à un TCAC de 13,96 % jusqu'en 2031, capitalisant sur l'imagerie pour l'identification de cibles, l'optimisation des leads et les études de sécurité. Les hôpitaux et les centres de diagnostic croissent régulièrement à mesure que les systèmes de santé nationaux numérisent les lames ; le programme de 200 millions GBP du Royaume-Uni équipe 40 groupements hospitaliers de visionneuses d'entreprise et de triage IA.

Les fabricants de médicaments construisent de plus en plus des centres d'imagerie internes pour éviter les goulots d'étranglement de la sous-traitance. L'expansion de Genentech en 2025 a ajouté 12 systèmes confocaux et six systèmes à haut contenu, soutenus par une équipe de bioinformatique de 50 personnes. Les organisations de recherche sous contrat perdent des revenus de services à mesure que les commanditaires réinternalisent l'imagerie, tandis que les établissements académiques centraux diffèrent souvent les mises à jour logicielles ; 42 % utilisent des versions logicielles datant de plus de 3 ans. Les acheteurs hospitaliers privilégient l'interopérabilité avec les systèmes d'information de laboratoire, avantageant les fournisseurs établis qui intègrent déjà la messagerie HL7.

Analyse Géographique

L'Amérique du Nord détenait 36,03 % des revenus de 2025. Les bases installées matures signifient que le remplacement, et non la croissance sur de nouveaux sites, domine ; 68 % des laboratoires académiques américains utilisent des versions datant d'au moins trois ans. L'Europe bénéficie d'Horizon Europe et de la Stratégie d'Excellence de l'Allemagne, qui canalise 533 millions EUR annuellement vers des clusters de recherche équipés d'imagerie avancée. Les règles d'approvisionnement fragmentées entre les États européens compliquent les cycles de vente des fournisseurs. Le Moyen-Orient investit de manière sélective ; l'installation du Zeiss Lattice Lightsheet 7 en Arabie Saoudite à la KAUST ajoute une capacité d'imagerie régionale. La croissance en Amérique du Sud se concentre sur le Brésil et l'Argentine, mais les fluctuations monétaires augmentent les coûts des logiciels, retardant les achats. L'Afrique reste embryonnaire en dehors du centre cryo-EM d'Afrique du Sud au Cap.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 15,91 % jusqu'en 2031, propulsée par les agendas nationaux en biotechnologie et une empreinte pharmaceutique en expansion. Le 14e Plan quinquennal de la Chine engage 370 milliards CNY dans l'infrastructure de recherche, y compris des centres cryo-EM à Shanghai, Pékin et Shenzhen. Les acteurs nationaux Hitachi High-Tech et JEOL développent des logiciels de microscopie électronique qui minimisent la dépendance aux algorithmes occidentaux soumis aux contrôles à l'exportation.

Le Ministère de la Santé, du Travail et des Affaires Sociales du Japon a approuvé le remboursement du diagnostic du cancer assisté par l'IA en 2024, motivant des budgets d'approvisionnement hospitalier d'une valeur de 150 millions USD annuellement. Le secteur biotechnologique indien a progressé de 14 % en 2024, avec des ORC à Hyderabad et Pune installant des systèmes à haut contenu pour servir les développeurs de médicaments multinationaux. L'Institut coréen pour les Sciences Fondamentales a ouvert un établissement d'omique spatiale Xenium en 2025 pour étudier les microenvironnements du cancer gastrique. L'Australie finance des centres de microscopie partagés grâce à 85 millions AUD de subventions de co-investissement en 2024, chacune nécessitant une licence multi-utilisateurs.

Paysage Concurrentiel

La concentration du marché est modérée. Le regroupement matériel-logiciel reste la principale stratégie de verrouillage ; la suite ZEN de Zeiss intègre des formats de données propriétaires, faisant dépasser les coûts de changement 100 000 USD lorsque la reformation et la reconfiguration du pipeline sont incluses. Les fournisseurs spécialisés tels qu'arivis et Scientific Volume Imaging courtisent les établissements exploitant des parcs d'instruments mixtes, mettant en avant l'ingestion de données agnostique en termes de modalité et la prise en charge flexible des plugins.

La différenciation par l'IA stimule la dynamique concurrentielle. Les fournisseurs publient des scores de référence pour les tests Cell Painting standard, les leaders rapportant une précision de classification phénotypique de 95 %, contre 85 % pour les concurrents basés sur des règles. Zeiss a déposé 14 brevets en 2024 centrés sur la segmentation en temps réel, tandis que Nikon cible les algorithmes de mise au point automatique prédictive. Leica s'est associé à Amazon Web Services en 2025 pour fournir des clusters Kubernetes gérés, réduisant le déploiement client de plusieurs semaines à quelques heures. MIPAR poursuit des niches en science des matériaux avec des algorithmes spécialisés pour les joints de grains.

La consolidation s'accélère. Danaher a acquis Abcam pour 5,7 milliards USD en 2024, intégrant des logiciels de criblage à haut contenu dans son portefeuille. Le contrôle réglementaire s'intensifie ; la Commission européenne a ouvert en 2025 une enquête sur la question de savoir si le regroupement de matériel et de logiciels propriétaires viole le droit de la concurrence, pouvant potentiellement imposer l'interopérabilité. Les initiatives open source prennent de l'ampleur ; l'architecture de plugins 2024 du projet napari invite les algorithmes communautaires, érodant le pouvoir de tarification propriétaire.

Leaders du Secteur des Logiciels de Microscopie

Carl Zeiss AG

Danaher (Leica Microsystems)

Olympus Corporation

Thermo Fisher Scientific Inc.

Nikon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Alpenglow Biosciences de Seattle s'associe à PathNet pour intégrer sa technologie de microscopie 3D dans le diagnostic clinique du cancer de la prostate et de la vessie.

- Décembre 2025 : Intellicule obtient une subvention des NIH pour développer un logiciel de modélisation biomoléculaire conçu pour accélérer la découverte de médicaments en médecine de précision.

Portée du Rapport sur le Marché Mondial des Logiciels de Microscopie

Le Marché des Logiciels de Microscopie est défini comme le segment industriel mondial qui développe et fournit des solutions logicielles pour contrôler les microscopes, acquérir des images, analyser des données et gérer des flux de travail dans les applications de recherche, cliniques et industrielles. Il comprend les logiciels intégrés fournis avec les microscopes ainsi que les plateformes autonomes qui améliorent l'imagerie, la visualisation et l'analyse quantitative.

Le Rapport sur le Marché des Logiciels de Microscopie est Segmenté par Type de Microscope (Optique, Électronique, Raman, à Sonde Balayante, Autres Modalités Avancées), Type de Logiciel (Suites Intégrées, Packages Autonomes, Modules IA/ML, Plateformes SaaS Cloud), Utilisateur Final (Académique & Recherche, Pharmaceutique & Biotech, Hôpitaux & Diagnostics, Autres), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Valeur (USD).

| Microscopes Optiques |

| Microscopes Électroniques |

| Microscopes Raman |

| Microscopes à Sonde Balayante |

| Autres Modalités Avancées |

| Suites Logicielles Intégrées |

| Packages Autonomes d'Analyse d'Images |

| Modules d'Automatisation IA/ML |

| Plateformes SaaS Basées sur le Cloud |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux et Laboratoires de Diagnostic |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Microscope | Microscopes Optiques | |

| Microscopes Électroniques | ||

| Microscopes Raman | ||

| Microscopes à Sonde Balayante | ||

| Autres Modalités Avancées | ||

| Par Type de Logiciel | Suites Logicielles Intégrées | |

| Packages Autonomes d'Analyse d'Images | ||

| Modules d'Automatisation IA/ML | ||

| Plateformes SaaS Basées sur le Cloud | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Hôpitaux et Laboratoires de Diagnostic | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des logiciels de microscopie en 2031 ?

Le marché devrait atteindre 1,83 milliard USD d'ici 2031, reflétant un TCAC de 10,85 % à partir de 2026.

Quel type de microscope connaît la croissance la plus rapide en termes de demande de logiciels ?

Les systèmes Raman affichent l'adoption la plus rapide, progressant à un TCAC de 11,67 % alors que les entreprises pharmaceutiques les utilisent pour la vérification chimique non destructive.

Pourquoi les modules d'automatisation IA/ML attirent-ils des investissements ?

Ils compriment l'analyse de criblage à haut contenu de plusieurs jours à quelques heures, soutenant des programmes rapides de découverte de médicaments phénotypiques et réduisant les coûts de main-d'œuvre.

Comment les règles de souveraineté des données affectent-elles les plateformes d'imagerie basées sur le cloud ?

Les réglementations dans l'UE, en Chine et en Inde exigent un hébergement local des données, augmentant les coûts d'infrastructure d'environ 25 à 35 % et obligeant les fournisseurs à ouvrir des centres de données régionaux.

Quelle région ajoutera le plus de nouveaux revenus jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 15,91 %, soutenue par d'importants budgets publics en biotechnologie et une capacité de fabrication pharmaceutique en expansion.

Dernière mise à jour de la page le: