Taille et part du marché mondial des soins virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.33 Milliards de dollars |

| Taille du Marché (2031) | 63.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des soins virtuels par Mordor Intelligence

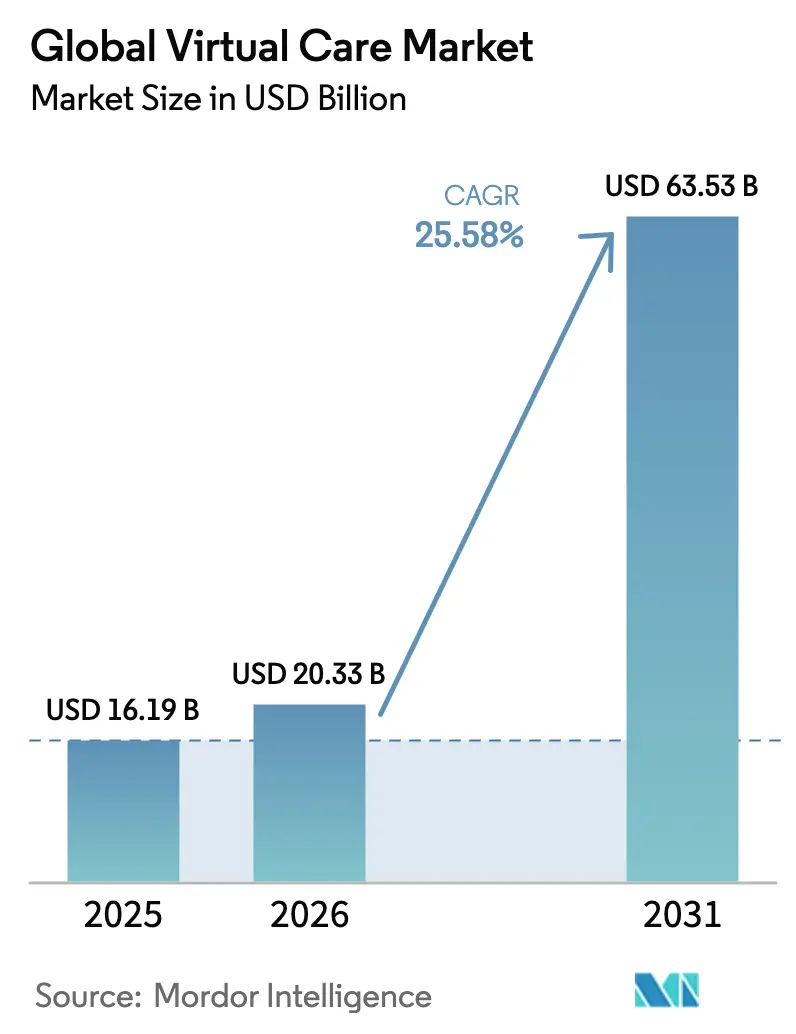

La taille du marché des soins virtuels était évaluée à 16,19 milliards USD en 2025 et devrait croître de 20,33 milliards USD en 2026 pour atteindre 63,53 milliards USD d'ici 2031, à un TCAC de 25,58 % au cours de la période de prévision (2026-2031). Cette expansion découle de la parité de remboursement permanente, du financement soutenu par capital-risque dans les plateformes dotées d'intelligence artificielle, d'une population vieillissante rapidement à la recherche de modèles de soins chroniques à domicile, et d'une pénurie croissante de cliniciens en milieu rural[1]Source : Centers for Medicare & Medicaid Services, « Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025 », cms.gov . Les nouvelles lois fédérales sur la parité dans 43 États et à Washington D.C. ancrent des modèles de paiement durables, tandis que des projets pilotes de haut débit par satellite commencent à combler les lacunes de connectivité en milieu rural[2]Source : Conférence nationale des législatures d'État, « Lois sur l'assurance privée en télésanté », ncsl.org . Les programmes de soins des maladies chroniques qui documentent des économies de coûts de 30 % grâce aux modèles d'hospitalisation à domicile et à la surveillance à distance des patients renforcent l'argumentaire économique en faveur des soins primaires virtuels intégrés. Parallèlement, les employeurs adoptent des avantages virtuels à l'échelle de l'entreprise pour réduire les coûts à long terme, et les plateformes de triage alimentées par l'intelligence artificielle attirent des capitaux records, accélérant la consolidation parmi les prestataires de services fragmentés. Néanmoins, le marché doit faire face à une pénétration inégale du haut débit dans les économies émergentes, à des mandats de confidentialité des données de plus en plus stricts et à la fatigue en matière de cybersécurité parmi les systèmes de santé, qui tempèrent chacun les trajectoires de croissance à court terme.

Principaux enseignements du rapport

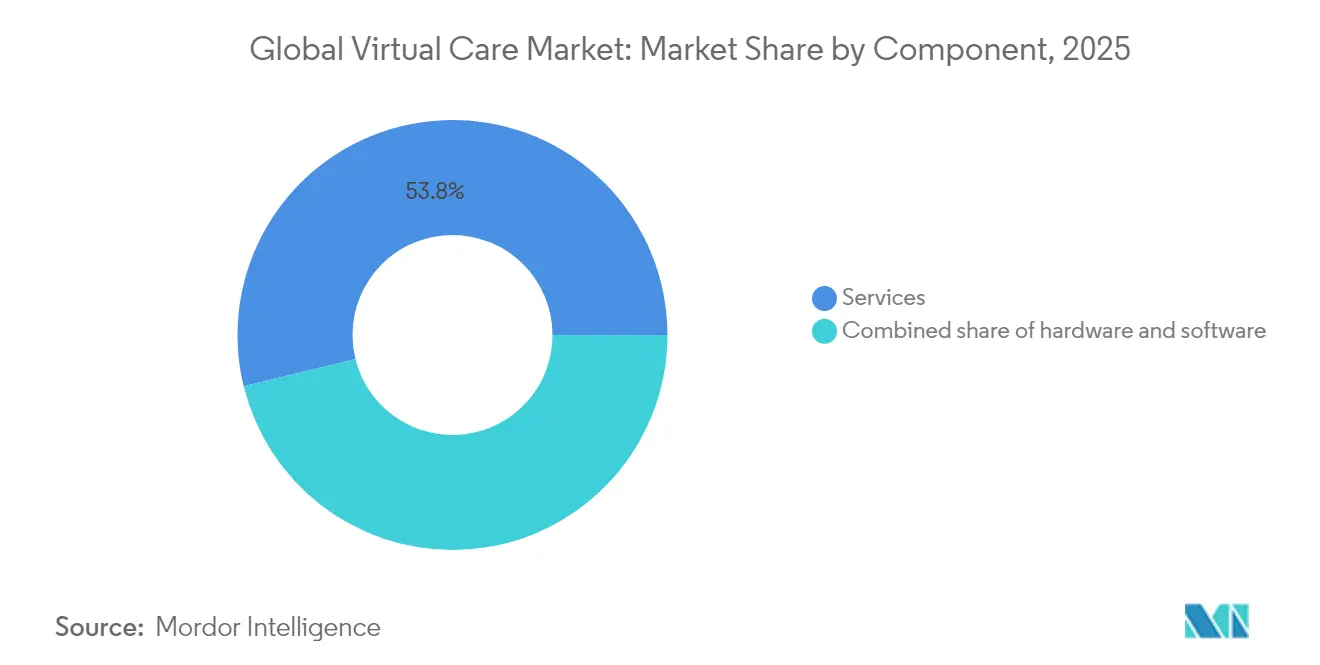

- Par composant, les services représentaient 53,84 % de la part du marché des soins virtuels en 2025, tandis que le logiciel devrait enregistrer le TCAC le plus rapide, soit 27,11 %, d'ici 2031.

- Par mode de prestation, la consultation vidéo conservait une part de 60,25 % du marché des soins virtuels en 2025 ; les soins assistés par réalité virtuelle/réalité augmentée devraient se développer à un TCAC de 27,68 % jusqu'en 2031.

- Par application, la gestion des maladies chroniques représentait 28,31 % de la taille du marché des soins virtuels en 2025, tandis que les services de santé mentale devraient progresser à un TCAC de 28,22 % sur la période de prévision.

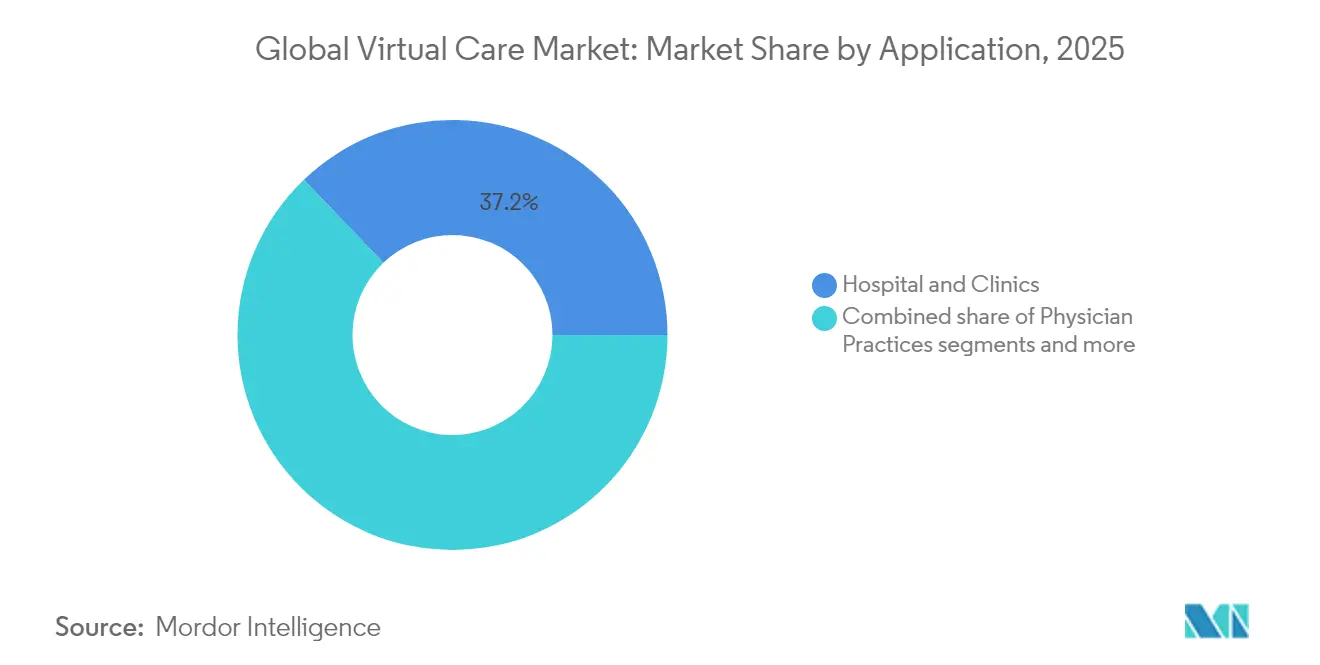

- Par utilisateur final, les hôpitaux et cliniques ont généré 37,15 % des revenus de 2025, mais les environnements de soins à domicile devraient progresser à un TCAC de 28,74 % d'ici 2031.

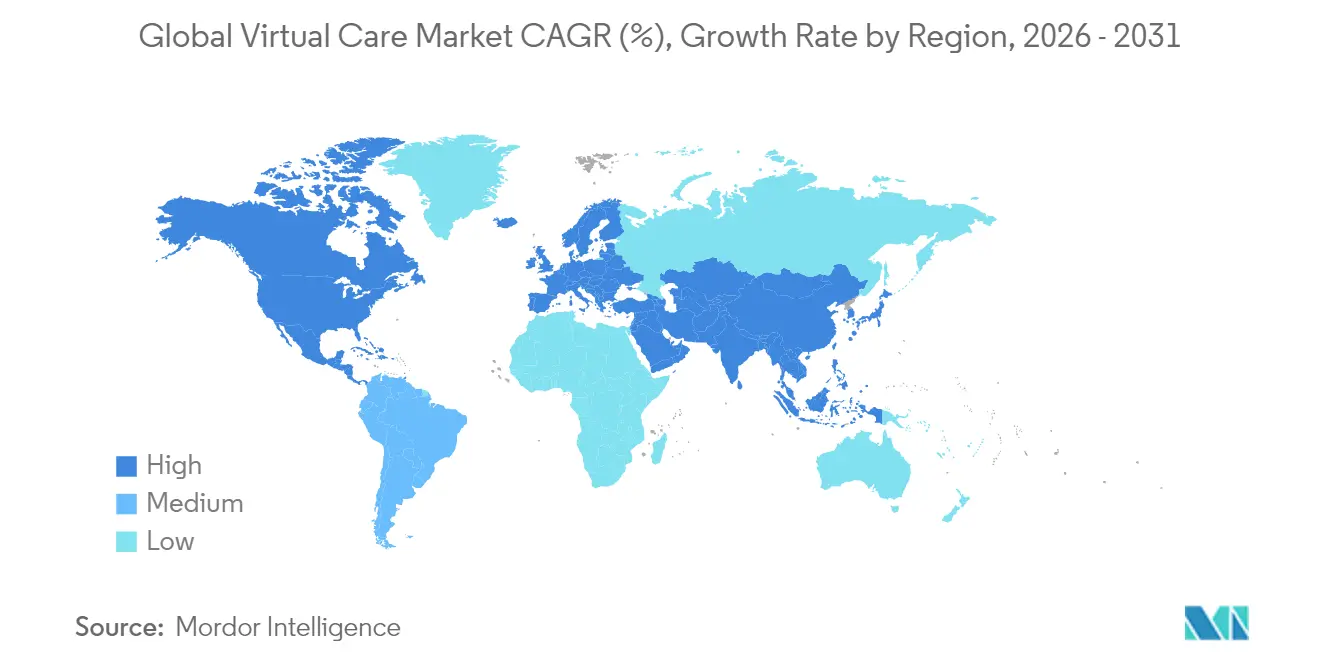

- Sur le plan géographique, l'Amérique du Nord était en tête avec une part de revenus de 41,67 % en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 29,44 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins virtuels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lois sur la parité de remboursement s'étendant après la pandémie | +4.2% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Population vieillissante favorisant les modèles de soins chroniques à domicile | +6.8% | Mondial, avec concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Pénuries de cliniciens dans les régions rurales | +3.9% | Zones rurales d'Amérique du Nord, marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement par capital-risque dans les plateformes de triage virtuel alimentées par l'intelligence artificielle | +5.1% | Mondial, avec gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande des employeurs pour des soins primaires virtuels intégrés | +3.7% | Marchés d'entreprise en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Connectivité par satellite dans les zones à faible bande passante | +2.3% | Régions rurales à l'échelle mondiale, priorité aux marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lois sur la parité de remboursement s'étendant après la pandémie

Les lois sur la parité de paiement permanente ont doublé pour atteindre 33 États américains depuis 2019, et la loi de modernisation de la télésanté de 2024 prolonge les dérogations Medicare jusqu'en 2026, éliminant les restrictions géographiques et élargissant l'éligibilité des prestataires. Le barème des honoraires des médecins 2025 du CMS ajoute des services groupés de gestion des soins primaires avancés, créant des flux de revenus prévisibles pour les prestataires virtuels. Les assureurs commerciaux emboîtent le pas, avec des clauses de parité incluses dans 87 % des contrats de grands groupes déposés en 2025. Ces mécanismes institutionnalisent les soins virtuels en tant que prestation standard plutôt que solution d'urgence. À mesure que la confiance des payeurs augmente, les investisseurs en capital-risque canalisent de nouveaux capitaux vers l'évolutivité des plateformes, et les systèmes hospitaliers intègrent des parcours virtuels dans les environnements hospitaliers et ambulatoires.

Population vieillissante favorisant les modèles de soins chroniques à domicile

D'ici 2030, la population mondiale âgée de 65 ans et plus dépassera 1 milliard de personnes, tandis que la prévalence des maladies chroniques continue d'augmenter. Les programmes de surveillance à distance des patients enregistrent des réductions de 1,68 % de la glycémie à jeun et des baisses de 0,45 % de l'HbA1c chez les diabétiques, validant l'efficacité clinique. Les projets pilotes d'hospitalisation à domicile permettent de réduire les coûts de soins de 30 % et jusqu'à 83 % des réadmissions, stimulant l'intérêt des payeurs pour les offres groupées virtuelles basées sur la valeur. McKinsey projette que 265 milliards USD de services de santé américains peuvent être transférés au domicile, réorientant la planification des établissements et les flux de travail des cliniciens. À mesure que les pressions démographiques s'intensifient, les systèmes de santé considèrent les parcours virtuels centrés sur le domicile comme essentiels à la durabilité de la main-d'œuvre.

Pénuries de cliniciens dans les régions rurales

Les communautés rurales représentent moins de 25 % des médecins américains, tout en desservant 60 millions de résidents ; les pénuries devraient atteindre 68 020 médecins de soins primaires d'ici 2036. Des centres virtuels tels que le modèle de la Guthrie Clinic ont réduit le taux de rotation du personnel infirmier de 25 % à 13 %, économisant 7 millions USD en dépenses de main-d'œuvre annuelles. Les programmes de télé-neurologie et de télé-cardiologie raccourcissent le délai de traitement des accidents vasculaires cérébraux et des cas d'infarctus du myocarde avec sus-décalage du segment ST, améliorant les résultats malgré l'isolement géographique. Étant donné que les filières de recrutement en milieu rural restent limitées, les substituts de télésanté deviennent permanents plutôt que des mesures provisoires. Les accords de licence entre États élargissent les privilèges de pratique multi-États, mais les frictions administratives persistent, renforçant la demande de services d'accréditation clés en main.

Financement par capital-risque dans les plateformes de triage virtuel alimentées par l'intelligence artificielle

Le financement mondial des technologies de santé grand public a augmenté de 37 % d'une année sur l'autre pour atteindre 6,3 milliards USD en 2024, les plateformes de triage alimentées par l'intelligence artificielle captant la plus grande part. L'extension de 50 millions USD de K Health a souligné la confiance des investisseurs dans les modèles qui réduisent le recours évitable aux services d'urgence. Des recherches évaluées par des pairs montrent que les recommandations de l'intelligence artificielle surpassent les décisions des médecins dans l'identification des infections résistantes aux antibiotiques lors des soins urgents virtuels, suscitant l'approbation des payeurs. Les regroupements menés par des fonds de capital-investissement ont augmenté de 63 % en 2024, signalant une phase de consolidation qui favorise les plateformes dotées d'intelligence artificielle intégrée. Une meilleure adéquation de l'acuité améliore les résultats cliniques et optimise les structures de coûts des réseaux, persuadant les grands employeurs d'élargir la couverture des avantages virtuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contentieux en matière de confidentialité des données dans le cadre de réglementations en évolution | -2.8% | Mondial, avec un accent particulier sur l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration inégale du haut débit dans les économies émergentes | -3.4% | Marchés émergents d'Asie-Pacifique, régions rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Obstacles à la licence médicale entre États | -1.9% | Pratique inter-États en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Fatigue en matière de cybersécurité parmi les systèmes de santé | -2.1% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux en matière de confidentialité des données dans le cadre de réglementations en évolution

Le Département américain de la Santé et des Services sociaux prévoit de rendre obligatoires le chiffrement, l'authentification multifactorielle et la gestion formelle des actifs dans les révisions proposées de la règle HIPAA prévues pour 2025, imposant des dépenses de conformité élevées. La Commission fédérale du commerce étend son application aux violations de données de santé des consommateurs, augmentant l'exposition aux litiges pour les plateformes virtuelles. Des lois divergentes sur la confidentialité des États, notamment la CPRA de Californie et la CDPA de Virginie, ajoutent des exigences supplémentaires, compliquant les déploiements multi-États. Les opérateurs européens doivent faire face à l'harmonisation du RGPD et aux restrictions sur les transferts de données transfrontaliers. Ces régimes qui se chevauchent ralentissent les cycles de développement des produits et augmentent les délais de diligence raisonnable des fournisseurs, poussant les petits entrants vers des partenariats ou des acquisitions.

Pénétration inégale du haut débit dans les économies émergentes

La possession de smartphones est en moyenne de 78 % dans les zones rurales d'Asie-Pacifique, tandis que l'accès aux ordinateurs portables est de 56 %, ce qui limite les soins vidéo haute fidélité. La loi américaine sur l'équité, l'accès et le déploiement du haut débit injecte 42 milliards USD dans les infrastructures, mais les retards de projets et les contestations juridiques menacent les objectifs d'achèvement. Les solutions satellitaires atténuent les lacunes mais restent coûteuses pour les cliniques communautaires. En Inde, les efforts nationaux de télésanté atteignent des milliers de villages, mais la variance de la bande passante compromet des niveaux de service cohérents. Par conséquent, les modes audio uniquement et asynchrones conservent leur pertinence, mais la bande passante limitée restreint les thérapies avancées de réalité virtuelle/réalité augmentée, plafonnant la demande totale adressable pour le marché des soins virtuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services maintiennent leur leadership face à l'accélération des logiciels

Les services ont capté 53,84 % de la part du marché des soins virtuels en 2025, les équipes cliniques multidisciplinaires restant essentielles pour le diagnostic, le triage et la surveillance longitudinale. La résilience du segment est renforcée par des codes de remboursement groupés qui valorisent la coordination des soins et les résultats basés sur la valeur. Les logiciels, cependant, progressent à un TCAC de 27,11 % jusqu'en 2031, portés par des algorithmes d'intelligence artificielle évolutifs qui automatisent la vérification des symptômes, la stratification des risques et la documentation. Cette double trajectoire permet aux plateformes de superposer des frais SaaS à marge élevée sur des lignes de services à forte intensité de main-d'œuvre, combinant des revenus d'abonnement prévisibles avec une facturation basée sur les consultations. Le matériel est à la traîne en termes de croissance car la standardisation des appareils et les obstacles à la convivialité pour les patients limitent les cycles de renouvellement rapides, mais l'adoption de capteurs connectés soutient toujours la capture continue de données pour les parcours de soins chroniques.

L'élan des logiciels provient également de la demande des hôpitaux pour des tableaux de bord de surveillance virtuelle permettant à une seule infirmière de superviser plusieurs lits, réduisant les incidents de chutes et économisant 1,2 million USD par établissement et par an. Les API d'accréditation des payeurs, intégrées dans les dossiers médicaux électroniques, réduisent les temps d'appel de quelques minutes et resserrent les taux de refus. À mesure que l'analyse prédictive mûrit, les modules logiciels fournissent de plus en plus des recommandations automatisées de plans de soins, orientant le personnel clinique vers des tâches de plus haute acuité. Les acheteurs d'entreprise négociant des licences pluriannuelles, la visibilité des revenus des logiciels s'améliore, attirant des investisseurs institutionnels qui valorisent les flux de revenus récurrents au sein du marché des soins virtuels.

Par mode de prestation : la vidéo reste dominante tandis que les technologies immersives gagnent du terrain

La consultation vidéo représentait 60,25 % des revenus de 2025, offrant aux cliniciens des indices visuels en temps réel essentiels pour les évaluations aiguës. Les États ont codifié la couverture des visites audio uniquement dans 18 juridictions, assurant la continuité pour les patients à bande passante limitée, mais le remboursement reste inférieur à celui de la vidéo dans la plupart des contrats commerciaux. Les soins assistés par réalité virtuelle/réalité augmentée, bien que naissants, s'accélèrent à un TCAC de 27,68 % à mesure que les preuves s'accumulent pour les applications de distraction de la douleur, de thérapie d'exposition et de rééducation physique. Des projets pilotes holographiques au Texas ont rapporté des scores d'engagement des patients plus élevés par rapport à la vidéo standard, laissant entrevoir une future différenciation concurrentielle. Les modalités asynchrones (stockage et transfert) soutiennent la dermatologie et l'ophtalmologie où l'imagerie haute résolution remplace le dialogue synchrone.

Dans les zones rurales sans haut débit, le relais par satellite stabilise la qualité vidéo, mais la latence perturbe parfois les séances de neuro-rééducation, maintenant la demande de flux de travail hybrides audio et texte. Les feuilles de route des plateformes intègrent de plus en plus des boîtes à outils de réalité mixte utilisant des casques grand public, mais la politique de remboursement est encore en retard sur les capacités technologiques. Les prestataires adoptent donc des déploiements progressifs, en déployant initialement la réalité virtuelle pour la santé comportementale en clinique avant de l'étendre aux kits à domicile à mesure que les codes des payeurs se solidifient. La convergence des technologies de réalité illimitée est prête à élargir la portée thérapeutique, bien que le coût et l'accessibilité doivent s'améliorer avant que les modes de prestation immersifs n'érodent la part de marché dominante des soins virtuels de la vidéo.

Par application : les services de santé mentale dépassent la gestion des maladies chroniques

Les programmes de maladies chroniques ont conservé 28,31 % des revenus de 2025, les protocoles de surveillance à distance des patients validés suivant les signes vitaux quotidiens pour les cohortes de diabète, d'hypertension et d'insuffisance cardiaque. Néanmoins, les services de santé mentale devraient croître de 28,22 % par an, la demande de santé comportementale post-pandémique persistant, avec 38,3 % des consultations de 2023 réalisées virtuellement. La télé-psychiatrie réduit les délais d'attente de 35 jours en moyenne, améliorant les résultats cliniques et l'observance. Les soins primaires restent fondamentaux, mais font face à une marchandisation, suscitant une intégration verticale dans les compléments de bien-être et de prévention des maladies. La consultation spécialisée s'appuie sur des panels nationaux de sous-spécialistes pour soutenir les hôpitaux communautaires manquant d'expertise sur site.

Les modules numériques de thérapie cognitivo-comportementale complètent les séances synchrones, étendant la portée des cliniciens sans compromettre l'efficacité. Les pipelines cardiométaboliques intégrés combinent le coaching de style de vie avec le dépistage de la santé mentale pour capturer les synergies de comorbidité. Pendant ce temps, la rééducation post-aiguë tire parti d'exercices de réalité virtuelle gamifiés qui raccourcissent la récupération de 17 % pour les patients ayant subi un remplacement du genou, bien que la reconnaissance généralisée des payeurs soit en attente. Le mariage de la santé mentale et de la gestion des maladies chroniques sous des plateformes unifiées positionne les fournisseurs pour débloquer des opportunités de vente croisée et se défendre contre les concurrents proposant des solutions ponctuelles.

Par utilisateur final : les environnements de soins à domicile redéfinissent le continuum des soins

Les hôpitaux et cliniques ont contribué à 37,15 % des revenus de 2025, les téléconsultations en hospitalisation, les soins infirmiers virtuels et l'accès à distance aux spécialistes ayant étendu la capacité face aux contraintes de personnel. Pourtant, les environnements de soins à domicile sont prévus pour un TCAC de 28,74 %, reflétant l'attrait financier des programmes d'hospitalisation à domicile qui génèrent 30 % d'économies et réduisent matériellement les réadmissions. Les cabinets médicaux intègrent des contrôles virtuels pour préserver la taille des panels, tandis que les employeurs et les payeurs tirent parti de plateformes intégrées pour réduire le coût total des soins. Les établissements gouvernementaux et de défense déploient des canaux de télémédecine sécurisés pour les populations dispersées, et les offres directes aux consommateurs séduisent les patients férus de numérique.

Les avancées de la 5G et de l'informatique en périphérie permettent la diffusion en quasi-temps réel des signes vitaux à distance, répondant aux seuils cliniques pour une intervention précoce. Les kits de diagnostic portables équipent les infirmières visiteuses d'une imagerie de qualité laboratoire, réduisant la dépendance aux sites physiques. L'alignement du remboursement dans le cadre de la dérogation CMS pour les soins hospitaliers aigus à domicile jusqu'en 2029 réduit davantage le risque d'investissement des prestataires, ancrant l'expansion à long terme dans les modèles de soins à domicile. À mesure que la confiance dans les modalités à domicile augmente, les payeurs développent des contrats de partage des risques qui récompensent les fournisseurs pour avoir évité les visites aux urgences inutiles, renforçant les environnements à domicile comme moteur de croissance stratégique au sein du marché des soins virtuels.

Analyse géographique

L'Amérique du Nord a dominé le marché des soins virtuels avec 41,67 % des revenus en 2025, soutenue par un remboursement mature et une adoption précoce des technologies. La loi américaine de secours de 2025 prolonge la couverture de télésanté Medicare jusqu'en mars 2025, mais la législation permanente reste en attente, injectant une incertitude réglementaire. L'élan de la parité des États persiste, mais les prochaines règles de la DEA sur les substances contrôlées créent de nouvelles couches de conformité. Les projets pilotes de haut débit rural utilisant Starlink ont commencé à combler les lacunes d'accès, augmentant les volumes de consultations de 12 % dans les cliniques participantes. Les pénuries persistantes de cliniciens favorisent les réseaux inter-États, bien que la réciprocité complète des licences soit encore incomplète.

L'Asie-Pacifique devrait atteindre un TCAC de 29,44 % d'ici 2031, portée par le financement gouvernemental et les déploiements de plateformes à grande échelle en Chine, en Inde et en Indonésie. Le réseau E-Sanjeevni de l'Inde a déjà facilité 130 millions de consultations, illustrant l'évolutivité des modèles virtuels en étoile. Le financement par capital-risque reste robuste, ciblant l'analyse par intelligence artificielle et les diagnostics à distance adaptés aux seuils d'accessibilité locaux. Les disparités d'infrastructure persistent, les régions rurales dépendant de stratégies axées sur le mobile et de la messagerie asynchrone. L'hétérogénéité des politiques entre les marchés exige des tactiques de mise sur le marché spécifiques à chaque pays, mais l'élan collectif positionne la région comme le nœud à la croissance la plus rapide du marché des soins virtuels.

L'Europe enregistre une adoption régulière, soutenue par 40 nations formalisant des cadres de télémédecine. Les initiatives de santé transfrontalières de l'UE visent à harmoniser le remboursement, mais les directives sur la confidentialité des données présentent une complexité de conformité. Les solutions de télé-psychiatrie prolifèrent à mesure que les listes d'attente en santé mentale s'allongent. Des essais par satellite au Royaume-Uni étendent la connectivité aux cabinets de médecins généralistes éloignés, tandis que les pays nordiques pionniers des registres nationaux de télésurveillance intégrés aux cartes de santé électroniques. La consolidation s'accélère à mesure que les valorisations se normalisent après la pandémie, les acquéreurs privilégiant les capacités de triage améliorées par l'intelligence artificielle pour contrer la compression des marges.

Paysage concurrentiel

La fragmentation du marché persiste, mais l'activité de fusions et acquisitions en 2024 a augmenté de 63 % alors que les fonds de capital-investissement et les acheteurs stratégiques recherchaient l'échelle et une technologie différenciée. Teladoc Health a réalisé 18,4 millions de visites en 2023 et a approfondi l'intégration verticale en acquérant Catapult Health (diagnostics à domicile) et UpLift (santé mentale) pour un total combiné de 95 millions USD en 2025. La fusion de Transcarent avec Accolade associe la défense des intérêts à la navigation des prestataires, illustrant la convergence entre la prestation de soins et la gestion des avantages sociaux. La différenciation par l'intelligence artificielle reste primordiale, le chatbot de K Health surpassant les médecins en matière de gestion des antibiotiques dans les essais cliniques, incitant les payeurs régionaux à subventionner son déploiement.

Les opportunités d'espaces blancs se concentrent sur les thérapies immersives et la sensibilisation rurale connectée par satellite. La série de quatre acquisitions de Fabric a étendu la couverture à 100 millions de vies et a construit un réseau national de soins urgents virtuels. Des segments spécialisés tels que la télé-cardiologie attirent de nouveaux entrants tirant parti de stéthoscopes connectés homologués par la FDA qui se synchronisent avec les dossiers médicaux électroniques. La pression concurrentielle s'intensifie dans les soins primaires où la marchandisation déprime les marges ; par conséquent, les écosystèmes multi-services et les canaux employeurs déterminent de plus en plus la défendabilité. Les fournisseurs qui regroupent des offres de soins chroniques, de santé mentale et de prévention sous un seul contrat séduisent les payeurs cherchant à simplifier leurs écosystèmes de fournisseurs.

L'équilibre des pouvoirs évolue également à mesure que les grands systèmes de santé construisent des plateformes propriétaires, parfois en marque blanche à partir de fournisseurs établis mais en conservant la marque et la propriété des données. Les start-ups sans différenciation claire font face à des coûts d'acquisition de clients croissants et à des normes d'approvisionnement hospitalier plus strictes qui favorisent les fournisseurs certifiés en cybersécurité. Sur l'horizon de prévision, les gagnants combineront des parcours cliniques pilotés par l'intelligence artificielle, des contrats solides avec les payeurs et des postures de sécurité d'entreprise éprouvées pour consolider une plus grande part du marché des soins virtuels.

Leaders mondiaux du secteur des soins virtuels

Teladoc Health, Inc.

CVS Health

American Well Corporation

MDLIVE

Oracle Corporation (Cerner)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Teladoc Health a acquis UpLift pour 30 millions USD, ajoutant 1 500 cliniciens à sa plateforme BetterHelp et visant une augmentation de 30 % de la durée d'engagement

- Avril 2025 : Transcarent a finalisé sa fusion avec Accolade, créant une plateforme de soins virtuels et de défense des intérêts de bout en bout

Périmètre du rapport sur le marché mondial des soins virtuels

Selon le périmètre du rapport, les soins virtuels permettent généralement aux patients de consulter des médecins en ligne depuis n'importe où. Les soins virtuels comprennent généralement la consultation par audio en direct, vidéo et messagerie instantanée comme mode de communication avec les patients à distance. Le marché des soins virtuels est segmenté par mode de prestation (vidéo, audio et messagerie), composant (solutions et services), utilisateur final (soins de santé à domicile, hôpitaux et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Consultation vidéo |

| Consultation audio |

| Messagerie |

| Asynchrone (stockage et transfert) |

| Soins assistés par réalité virtuelle/réalité augmentée |

| Autres |

| Soins primaires |

| Consultation spécialisée |

| Gestion des maladies chroniques |

| Services de santé mentale |

| Rééducation post-aiguë |

| Bien-être et soins préventifs |

| Hôpitaux et cliniques |

| Cabinets médicaux |

| Environnements de soins à domicile |

| Employeurs et payeurs |

| Établissements gouvernementaux et de défense |

| Patients |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant (valeur) | Matériel | |

| Logiciel | ||

| Services | ||

| Par mode de prestation (valeur) | Consultation vidéo | |

| Consultation audio | ||

| Messagerie | ||

| Asynchrone (stockage et transfert) | ||

| Soins assistés par réalité virtuelle/réalité augmentée | ||

| Autres | ||

| Par application (valeur) | Soins primaires | |

| Consultation spécialisée | ||

| Gestion des maladies chroniques | ||

| Services de santé mentale | ||

| Rééducation post-aiguë | ||

| Bien-être et soins préventifs | ||

| Par utilisateur final (valeur) | Hôpitaux et cliniques | |

| Cabinets médicaux | ||

| Environnements de soins à domicile | ||

| Employeurs et payeurs | ||

| Établissements gouvernementaux et de défense | ||

| Patients | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des soins virtuels et sa croissance projetée ?

La taille du marché des soins virtuels s'élève à 20,33 milliards USD en 2026 et devrait atteindre 63,53 milliards USD d'ici 2031, avec un TCAC de 25,58 %.

Quel composant domine actuellement la part du marché des soins virtuels ?

Les services sont en tête avec 53,84 % des revenus en 2025, reflétant l'intensité en main-d'œuvre de la prestation clinique.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique bénéficie des investissements gouvernementaux, de l'adoption numérique rapide et de vastes populations mal desservies, ce qui génère une prévision de TCAC de 29,44 % jusqu'en 2031.

Comment les changements de remboursement affectent-ils l'expansion du marché ?

Les lois permanentes sur la parité de paiement et les dérogations Medicare prolongées garantissent des flux de revenus durables et encouragent l'investissement des prestataires dans les modèles virtuels.

Quel segment d'application se développe le plus rapidement ?

Les services de santé mentale progressent à un TCAC de 28,22 %, portés par la demande continue de télé-psychiatrie et d'outils numériques de santé comportementale.

Qu'est-ce qui freine l'adoption mondiale plus rapide des soins virtuels ?

Les principaux obstacles comprennent l'accès inégal au haut débit, l'évolution des réglementations sur la confidentialité, les contraintes de licence inter-États et les menaces croissantes en matière de cybersécurité.

Dernière mise à jour de la page le: