Taille et part du marché des biens virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

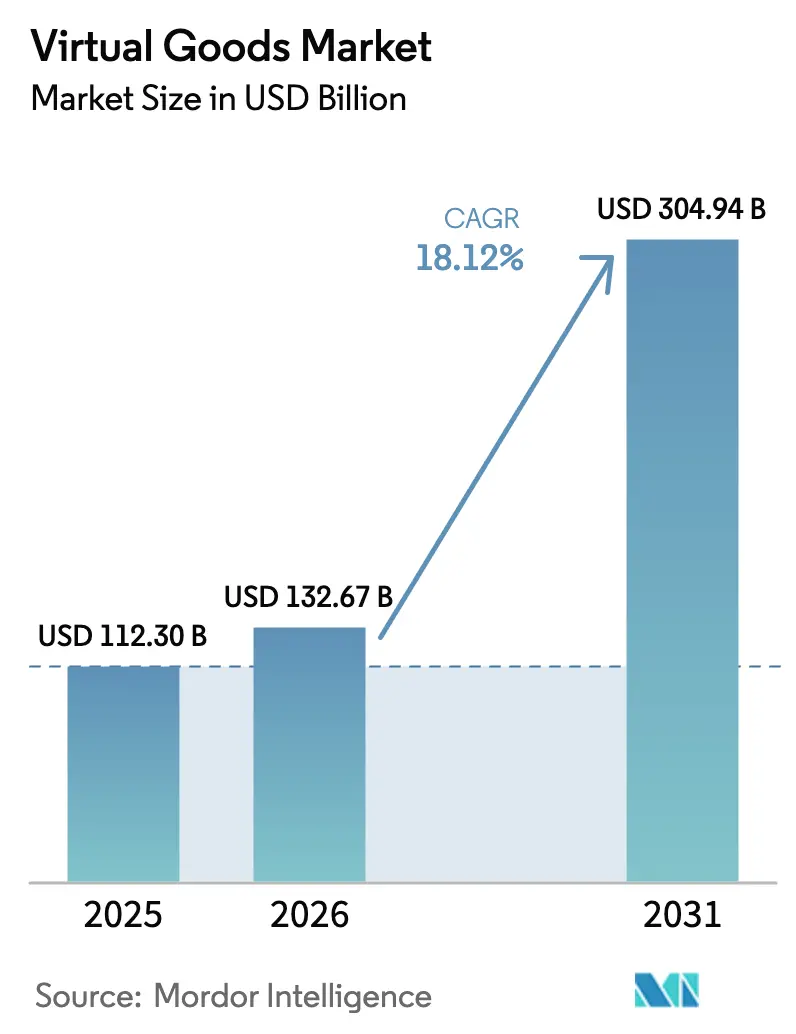

| Taille du Marché (2026) | 132.67 Milliards de dollars |

| Taille du Marché (2031) | 304.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.12% CAGR |

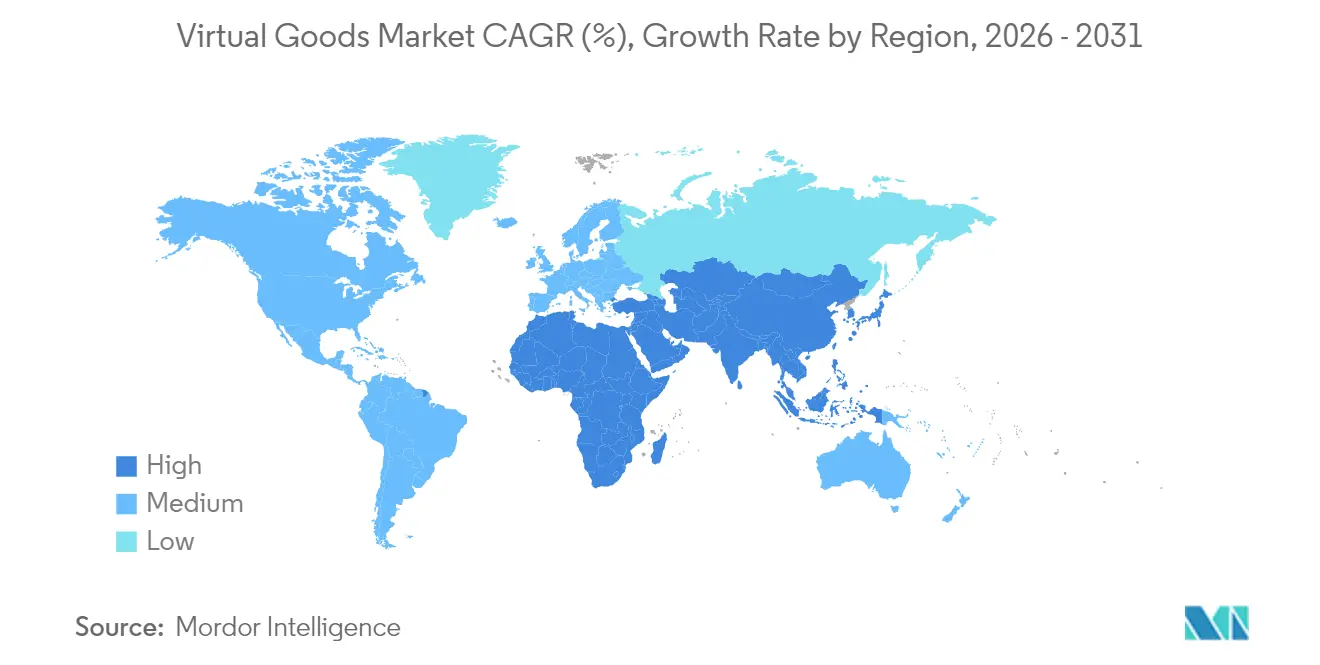

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

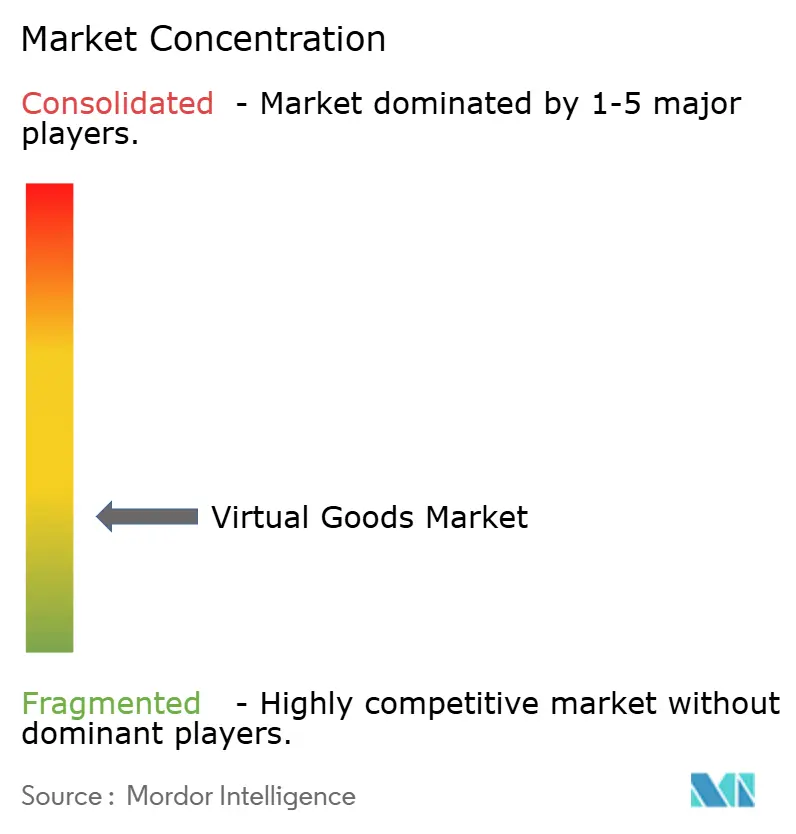

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biens virtuels par Mordor Intelligence

La taille du marché des biens virtuels était évaluée à 112,3 milliards USD en 2025 et devrait croître de 132,67 milliards USD en 2026 pour atteindre 304,94 milliards USD d'ici 2031, à un TCAC de 18,12 % au cours de la période de prévision (2026-2031). L'élan solide provient de la montée en puissance de la propriété numérique, d'une meilleure pénétration des portefeuilles Web3 et de programmes métavers soutenus par les gouvernements dans les régions à forte croissance. Les actifs compatibles blockchain, bien qu'ils ne représentaient que 35,5 % des dépenses de 2024, se développent plus rapidement que les alternatives centralisées avec un TCAC de 21,8 %, encouragés par la rareté vérifiable et la portabilité inter-plateformes. L'Asie conserve son leadership grâce à la part de marché des biens virtuels portée par une vaste audience de jeux mobiles et des paiements numériques fluides. Pendant ce temps, le Moyen-Orient et l'Afrique sont positionnés pour la croissance la plus rapide à mesure que la couverture 5G s'élargit et que des initiatives telles que « VR City 2030 » de Dubaï stimulent la demande. Les modèles commerciaux par abonnement s'accélèrent alors que les consommateurs préfèrent un accès prévisible à des contenus rotatifs plutôt que des loot boxes aléatoires.

Principaux enseignements du rapport

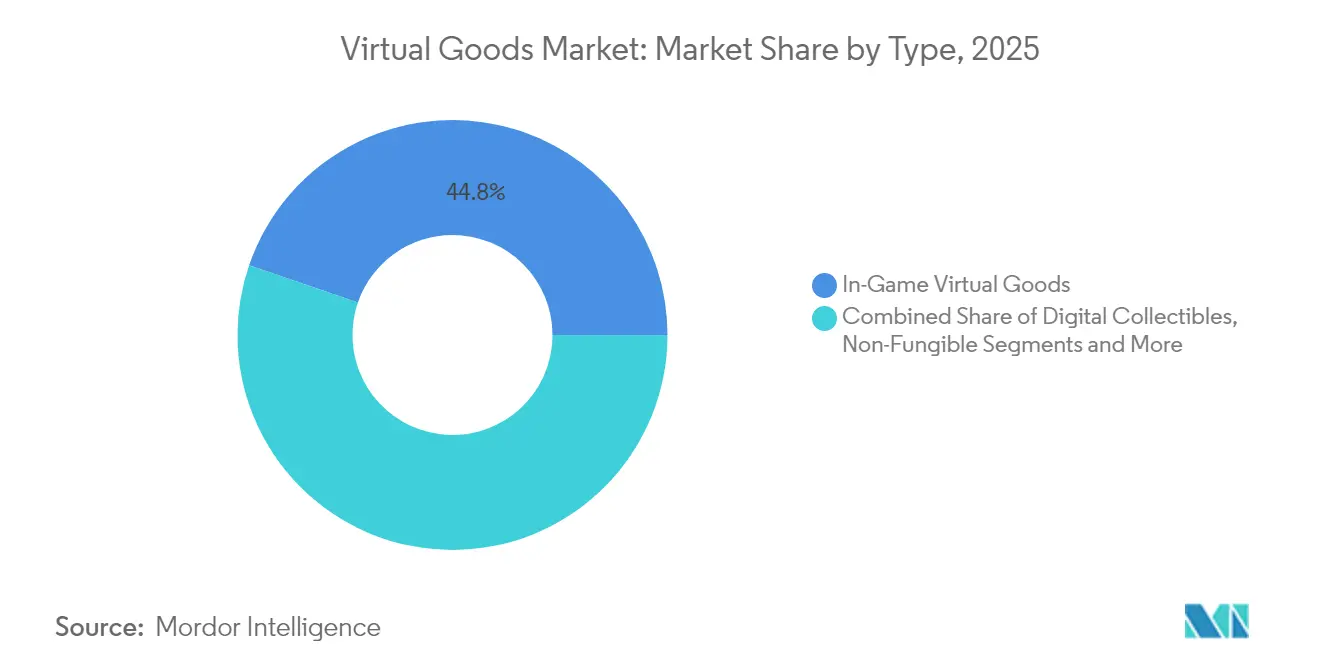

- Par type, les biens virtuels en jeu ont dominé avec 44,75 % de la part de marché des biens virtuels en 2025 ; les terrains et propriétés virtuels devraient se développer à un TCAC de 21,55 % jusqu'en 2031.

- Par plateforme, les applications mobiles ont capturé 39,05 % de la part des revenus en 2025, tandis que les mondes du métavers devraient progresser à un TCAC de 20,35 % jusqu'en 2031.

- Par appareil, les smartphones et tablettes représentaient 46,85 % de la taille du marché des biens virtuels en 2025 ; les casques de réalité virtuelle/réalité augmentée progressent à un TCAC de 20,32 %.

- Par technologie, les systèmes non-blockchain contrôlaient 63,85 % des revenus de 2025, mais les actifs compatibles blockchain afficheront le TCAC le plus rapide à 21,1 %.

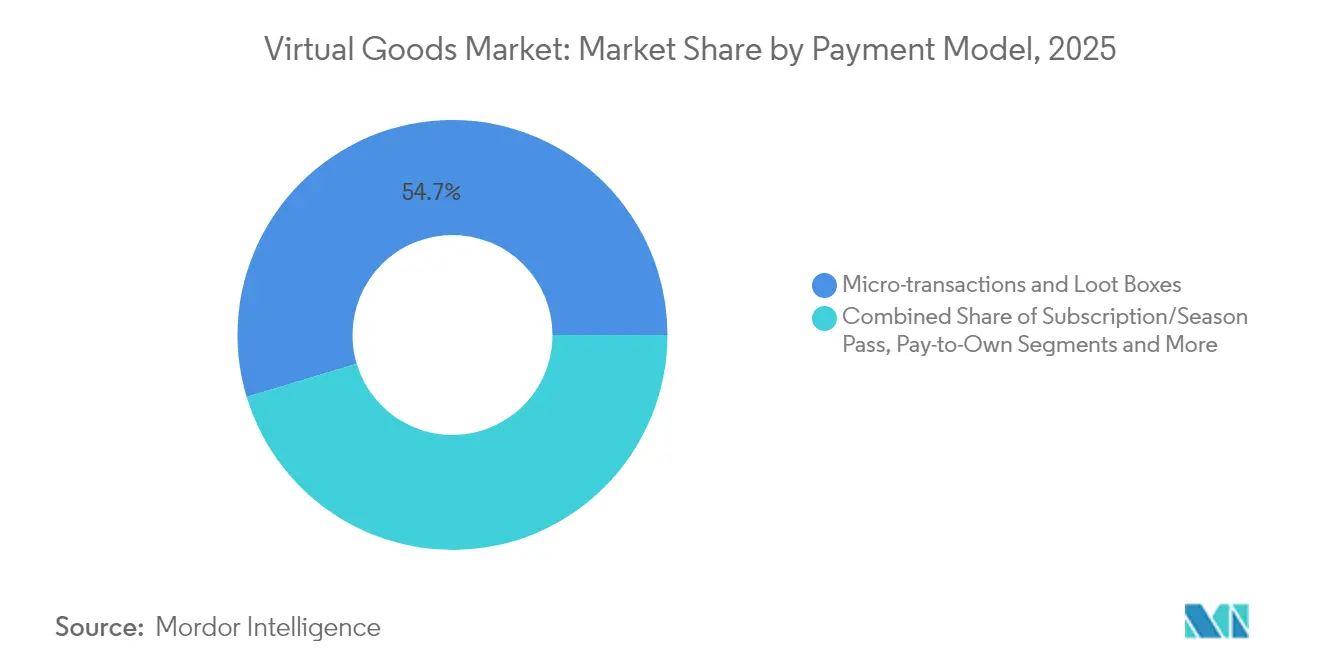

- Par modèle de paiement, les micro-transactions et loot boxes détenaient 54,65 % de la taille du marché des biens virtuels en 2025, tandis que les abonnements affichent la perspective de TCAC la plus élevée à 18,95 %.

- Par géographie, l'Asie a généré 39,85 % des dépenses de 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus fort à 20,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biens virtuels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les plateformes métavers stimulant la demande de NFT portables | +3.2% | Amérique du Nord, répercussions vers l'Europe | Moyen terme (2 à 4 ans) |

| Les portefeuilles Web3 permettant la monétisation des actifs | +4.1% | Asie-Pacifique, adoption mondiale ensuite | Court terme (≤ 2 ans) |

| Les modèles play-to-earn accélérant les achats de monnaie virtuelle en jeu | +2.8% | Amérique latine, expansion en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Collaborations de marques pour des objets de collection en édition limitée | +2.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| La 5G et le cloud gaming stimulant la demande de skins en temps réel | +1.9% | Pays nordiques, Europe occidentale, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les actifs réels tokenisés stimulant les ventes de terrains virtuels | +2.7% | Moyen-Orient, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des plateformes métavers stimule la demande de NFT portables en Amérique du Nord

Les mondes sociaux immersifs redéfinissent la mode numérique, incitant les utilisateurs nord-américains à considérer les NFT portables comme des symboles de statut. Cinquante-quatre pour cent des participants au métavers citent une identité visuelle de haute qualité comme essentielle, et les drops limités de marques telles que Nike se vendent systématiquement sur Roblox et Decentraland. La vérification blockchain interopérable sécurise la valeur au-delà d'une seule plateforme et stimule une hausse annuelle projetée de 30 % des ventes de NFT portables jusqu'en 2027.[1] YouGov, "Métavers en 2025 – Ce que les utilisateurs veulent et ce qui retient les autres", yougov.com

L'intégration des portefeuilles Web3 permettant la propriété et la monétisation des actifs numériques en Asie-Pacifique

Les portefeuilles Web3 fournissent l'architecture pour une véritable propriété et ont augmenté les transactions régionales de 37 % au cours de 2024. Les modèles hybrides fiat-on-chain, déjà actifs en Chine, contournent les interdictions de cryptomonnaies tout en préservant les preuves blockchain, ouvrant de nouvelles lignes de revenus que BCG estime pourraient ajouter 2 à 3 milliards USD aux jeux vidéo d'ici 2028.

L'essor des modèles play-to-earn accélère les achats de monnaie virtuelle en jeu en Amérique latine

L'adoption du play-to-earn a explosé en Argentine et au Venezuela, où les joueurs se protègent contre l'inflation en utilisant des monnaies virtuelles sur des chaînes à faibles frais telles que Solana. Les développeurs qui adaptent l'économie des tokens à cette communauté engagée obtiennent une meilleure liquidité et une rétention plus élevée.

Les collaborations de marques pour des objets de collection numériques en édition limitée stimulent les revenus en Europe

Les maisons de luxe et les détenteurs de propriété intellectuelle dans le divertissement s'associent à des plateformes numériques pour créer des articles rares qui attirent des primes de 340 % sur le marché secondaire. PwC s'attend à ce que de telles initiatives contribuent à 1 000 milliards USD de revenus publicitaires mondiaux d'ici 2026.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude réglementaire autour de la classification des actifs numériques | -2.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| La volatilité des paiements en cryptomonnaies dissuadant les utilisateurs grand public | -1.8% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques liés aux droits d'auteur pour les contenus générés par les utilisateurs | -1.6% | Mondial | Moyen terme (2 à 4 ans) |

| Failles de sécurité dans les places de marché NFT | -1.9% | Asie, répercussions mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire autour de la classification des actifs numériques aux États-Unis et dans l'UE

Des définitions juridiques fragmentées ralentissent la mise à l'échelle transfrontalière. La SEC a enregistré un nombre record d'actions coercitives en 2024 et maintient les cryptomonnaies parmi ses priorités d'examen pour 2025, tandis que l'Europe avance avec le règlement MiCA mais fait face à des obstacles de mise en œuvre locaux.

La forte volatilité des méthodes de paiement en cryptomonnaies dissuade les consommateurs grand public

Des fluctuations de prix à deux chiffres sapent la confiance dans les achats libellés en tokens. La capitalisation boursière des stablecoins dépasse désormais 170 milliards USD, mais les régulateurs mettent en garde contre le risque systémique, ce qui incite à des modèles de règlement hybrides qui isolent les utilisateurs finaux de l'exposition aux cryptomonnaies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les terrains virtuels mènent le boom de l'immobilier numérique

Les actifs en jeu ont conservé 44,75 % de la part de marché des biens virtuels en 2025, soulignant la monétisation bien établie des cosmétiques et des améliorations. Les terrains virtuels se développent le plus rapidement avec un TCAC de 21,55 % alors que les marques acquièrent des parcelles pour des expériences phares, faisant passer les parcelles premium au-dessus du seuil d'un million USD. Le passage des reventes spéculatives aux espaces de vente au détail, d'événements et de publicité générateurs de revenus renforce l'argumentaire d'investissement.

Les objets de collection numériques se divisent en drops adossés à des NFT avec une rareté immuable et en skins traditionnels verrouillés sur plateforme. La rareté vérifiée commande des majorations qui enrichissent créateurs et collectionneurs. Les monnaies virtuelles servent de rails de paiement qui maintiennent les dépenses des utilisateurs dans les boucles de l'écosystème, augmentant la valeur à vie. Les catégories de services émergents tels que le stylisme d'avatar créent une profondeur expérientielle, tandis que les actifs physiques tokenisés brouillent les frontières entre la propriété tangible et virtuelle, élargissant le marché global des biens virtuels.

Par plateforme : les environnements métavers redéfinissent l'engagement

Les titres mobiles ont généré 39,05 % des revenus de 2025 grâce à leur portée et leur faible friction. Néanmoins, les mondes du métavers affichent un TCAC de 20,35 %, en faisant le nouvel épicentre du commerce social. Le temps passé par les utilisateurs dans des espaces 3D persistants augmente chaque trimestre, ce qui accroît la demande d'éléments d'identité fonctionnant dans plusieurs espaces. Les réseaux sociaux amplifient les fonctions de cadeaux, avec 17 millions de membres américains de Twitch et 5,6 millions d'utilisateurs de DouYu qui achètent des pourboires et des badges.

Les écosystèmes PC et console conservent des audiences à ARPU élevé qui achètent des skins et des mods élaborés, tandis que les hubs natifs de cryptomonnaies attirent les premiers adoptants avec l'auto-conservation et les droits de revente. La convergence est en cours, produisant des offres groupées inter-plateformes qui maintiennent la valeur où que les utilisateurs se connectent. Cet alignement des attentes des utilisateurs cimente le marché des biens virtuels en tant qu'économie multi-plateformes.

Par appareil : les casques AR/VR stimulent les expériences premium

Les smartphones et tablettes ont contribué à hauteur de 46,85 % à la taille du marché des biens virtuels en 2025 grâce à de vastes bases d'installation et des liens de paiement instantanés. Pourtant, les casques VR/AR dominent le tableau de croissance avec un TCAC de 20,32 %, aidés par l'investissement cumulé de 100 milliards USD de Meta qui fait baisser les prix du matériel. Les acheteurs en VR affichent un engagement 46 % plus élevé et une meilleure conversion de 17,5 %, ce qui permet une tarification premium.

Les utilisateurs de PC et de console exigent des articles haute fidélité portés par des GPU robustes. Les droits inter-appareils permettent à une épée achetée sur mobile de déverrouiller une version animée plus riche en VR, augmentant la taille des paniers. Les studios ont augmenté le nombre de jeux multi-plateformes de 40 % en 2024, renforçant le besoin de bibliothèques d'actifs indépendantes des appareils au sein du marché des biens virtuels.

Par technologie : les actifs blockchain gagnent en dynamisme

Les systèmes centralisés détiennent encore 63,85 % des ventes car ils offrent une intégration clé en main, mais les biens compatibles blockchain affichent la hausse la plus marquée avec un TCAC de 21,1 %. Les utilisateurs apprécient la propriété vérifiable, la revente secondaire et l'interopérabilité, tandis que les développeurs exploitent les économies de tokens pour les redevances des créateurs. Les enquêtes réglementaires de la Commission européenne maintiennent les barrières concurrentielles plus basses en décourageant les verrouillages en jardins fermés.

Des piles hybrides émergent désormais, intégrant des portefeuilles de conservation dans des interfaces familières. Cette architecture tolérante absorbe les futures évolutions réglementaires et élargit la participation au-delà des audiences natives des cryptomonnaies, renforçant la résilience sur l'ensemble du marché des biens virtuels.

Par modèle de paiement : les abonnements remodèlent les flux de revenus

Les micro-transactions et loot boxes contrôlaient 54,65 % du chiffre d'affaires de 2025, mais les abonnements affichent le TCAC le plus brillant à 18,95 %. Trente-six pour cent des revenus des jeux mobiles de 2025 provenaient déjà de passes promettant des actualisations régulières de contenu, et les dépenses des consommateurs pourraient atteindre 11 milliards USD en 2025. Des flux de trésorerie prévisibles améliorent les cycles de fonds de roulement et permettent des investissements plus importants dans les opérations en direct.

Les articles à achat unique restent pertinents pour les objets de collection à attrait durable. Les modèles combinés prospèrent alors que les studios associent des vidéos récompensées à des offerwalls pour améliorer la rétention, prouvant que la monétisation diversifiée maximise le taux de prise en charge sur l'ensemble du marché des biens virtuels.

Par application : les événements métavers transforment l'engagement

Les jeux en ligne représentaient 58,10 % des dépenses de 2025, mais le métavers et les événements virtuels dominent le tableau de croissance avec un TCAC de 23,6 %. Les concerts en direct, les lancements de produits de marque et les conventions de fans dans des arènes virtuelles multiplient l'engagement tout en supprimant les limites géographiques. Les marques profitent de la billetterie, du parrainage et des skins de marchandises de marque, intégrant les biens virtuels à chaque point de contact.

Les cadeaux sociaux augmentent sur les plateformes de contenu court où les fans récompensent les créateurs avec des autocollants et des badges. Les pilotes de commerce numérique mélangent le showrooming et l'achat immédiat de jumeaux numériques. Les simulations éducatives, touristiques et de santé semblent modestes aujourd'hui, mais elles préparent le terrain pour des catégories d'actifs spécialisés qui diversifient davantage le marché des biens virtuels.

Analyse géographique

L'Asie a généré 39,85 % des revenus de 2025 grâce à une audience de jeux mobiles de 800 millions de personnes, des paiements par code QR avancés et un ARPU élevé au Japon et en Corée du Sud. Les contraintes politiques de la Chine sur les cryptomonnaies incitent à une conformité créative, centrée sur des preuves blockchain réglées en monnaie fiduciaire qui maintiennent la légitimité des actifs. L'utilisation des portefeuilles Web3 se répand rapidement, catalysant le commerce créateur-joueur. Les failles de sécurité dans les marchés NFT atténuent le sentiment, mais les investissements persistent alors que les entreprises améliorent les normes de conservation.

L'Amérique du Nord se classe deuxième, portée par des dépensiers premium qui cherchent à signaler leur identité dans les jeux, les espaces métavers et les médias sociaux. Les NFT portables prospèrent alors que 54 % des utilisateurs privilégient l'esthétique des avatars. L'opacité réglementaire reste un frein, avec des interprétations divergentes de la SEC et de la CFTC augmentant les coûts de conformité. Des partenariats stratégiques comme la participation de Disney de 1,5 milliard USD dans Epic Games élargissent les pipelines d'actifs de marque, reconfigurant les chaînes d'approvisionnement en contenu. Le Moyen-Orient et l'Afrique offrent la meilleure perspective de TCAC à 20,1 % alors que la 5G et les stratégies métavers du secteur public accélèrent l'adoption. La feuille de route VR de Dubaï induit des constructions privées de showrooms de vente au détail et de sites d'événements. Les propriétés tokenisées séduisent les investisseurs cherchant une diversification conforme à la charia. La démographie mobile-first de l'Afrique subsaharienne adopte les objets de collection à faible bande passante, ajoutant de nouveaux volumes au marché des biens virtuels. L'Amérique latine bénéficie des mécaniques play-to-earn qui transforment le jeu en revenu complémentaire viable dans un contexte de volatilité économique, améliorant la liquidité et la fidélisation des plateformes.

Paysage concurrentiel

Le leadership mondial est modérément concentré. Tencent, Roblox et Meta ancrent la sphère centralisée grâce à des avantages d'échelle utilisateur et des rails de paiement propriétaires. Des challengers natifs de la blockchain tels que Dapper Labs et Animoca Brands gagnent des parts via des portefeuilles non-custodiaux et des pipelines de redevances. La convergence se multiplie alors que les acteurs établis testent des passes tokenisés et que les entités décentralisées ajoutent des couches de confort comme le paiement par carte de crédit.

Le contrôle stratégique de la chaîne de valeur est en hausse. La participation minoritaire de Disney dans Epic Games fusionne la propriété intellectuelle, la technologie de moteur et l'accès à la boutique, établissant un modèle de synergies verticales. Les développements réglementaires reconfigurent les alliances : l'inscription de Tencent sur la liste du Département de la Défense des États-Unis injecte un risque géopolitique qui pourrait réorienter les approvisionnements et le co-développement. Les grands studios déploient l'IA pour réduire les cycles de création d'actifs, avec un taux d'adoption de 62 % dans les flux de travail, permettant une réponse rapide aux pics de tendances.

Les opportunités d'espaces blancs résident dans les intergiciels d'interopérabilité, les outils pour créateurs et les bibliothèques d'actifs sectoriels. Les studios nordiques bénéficient de financements publics qui accélèrent l'expérimentation de genres de niche, tandis que les développeurs du Golfe sécurisent des capitaux pour insuffler la culture régionale dans les skins et les environnements. L'intensité concurrentielle dépendra du rythme auquel les normes inter-plateformes mûrissent, car ces normes peuvent diluer les avantages de verrouillage et redistribuer les rentes au sein du marché des biens virtuels.

Leaders du secteur des biens virtuels

Tencent Holdings Ltd.

Meta Platforms Inc.

Roblox Corporation

Epic Games Inc.

Valve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Meta a lancé un Fonds Créateurs de 50 millions USD pour sponsoriser les biens virtuels générés par les utilisateurs dans son portefeuille.

- Mars 2025 : Tencent a augmenté sa participation dans Kadokawa Corporation, élargissant l'accès aux propriétés intellectuelles japonaises pour les futurs pipelines d'actifs.

- Mars 2025 : Tilting Point a ouvert un fonds d'acquisition d'utilisateurs de 150 millions USD visant à faire évoluer les titres mobiles avec une forte monétisation des biens virtuels.

- Mars 2025 : Tripledot a accepté d'acquérir l'unité de jeux d'AppLovin pour 900 millions USD, renforçant la portée de la promotion croisée.

Portée du rapport mondial sur le marché des biens virtuels

Les biens virtuels, existant sous forme numérique, sont des articles non physiques que l'on trouve couramment sur des plateformes en ligne, dans des jeux ou dans des environnements virtuels. Bien qu'immatériels et dépourvus de présence physique, ces biens peuvent être achetés, vendus, échangés ou utilisés dans des expériences numériques. Généralement acquis à l'aide de monnaie réelle ou en jeu, les biens virtuels améliorent les expériences des utilisateurs, offrent des possibilités de personnalisation ou introduisent des fonctionnalités supplémentaires dans les espaces virtuels.

L'étude suit les revenus accumulés grâce à la vente de biens virtuels par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des biens virtuels est segmenté par composant (biens virtuels en jeu, objets de collection numériques, monnaie virtuelle, terrains et propriétés virtuels, et services virtuels), application (jeux en ligne, plateformes de médias sociaux et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Biens virtuels en jeu |

| Objets de collection numériques (non-NFT) |

| Jetons non fongibles (objets de collection basés sur les NFT) |

| Monnaie virtuelle (pièces, gemmes, tokens) |

| Terrains et propriétés virtuels |

| Services virtuels (stylisme d'avatar, billets d'événements, etc.) |

| Jeux PC / console |

| Jeux mobiles et applications |

| Plateformes métavers et mondes virtuels |

| Réseaux de médias sociaux |

| Places de marché natives de cryptomonnaies |

| Smartphones et tablettes |

| PC et consoles |

| Casques de réalité virtuelle / réalité augmentée |

| Compatible blockchain |

| Non-blockchain (centralisé) |

| Micro-transactions et loot boxes |

| Abonnement / passe de saison |

| Achat unique (paiement unique) |

| Jeux en ligne |

| Métavers et événements virtuels |

| Cadeaux et pourboires sur les médias sociaux |

| Commerce numérique et publicité |

| Autres (éducation, tourisme virtuel) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Biens virtuels en jeu | |

| Objets de collection numériques (non-NFT) | ||

| Jetons non fongibles (objets de collection basés sur les NFT) | ||

| Monnaie virtuelle (pièces, gemmes, tokens) | ||

| Terrains et propriétés virtuels | ||

| Services virtuels (stylisme d'avatar, billets d'événements, etc.) | ||

| Par plateforme | Jeux PC / console | |

| Jeux mobiles et applications | ||

| Plateformes métavers et mondes virtuels | ||

| Réseaux de médias sociaux | ||

| Places de marché natives de cryptomonnaies | ||

| Par appareil | Smartphones et tablettes | |

| PC et consoles | ||

| Casques de réalité virtuelle / réalité augmentée | ||

| Par technologie | Compatible blockchain | |

| Non-blockchain (centralisé) | ||

| Par modèle de paiement | Micro-transactions et loot boxes | |

| Abonnement / passe de saison | ||

| Achat unique (paiement unique) | ||

| Par application | Jeux en ligne | |

| Métavers et événements virtuels | ||

| Cadeaux et pourboires sur les médias sociaux | ||

| Commerce numérique et publicité | ||

| Autres (éducation, tourisme virtuel) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des biens virtuels ?

La taille du marché des biens virtuels devrait atteindre 132,67 milliards USD en 2026 et croître à un TCAC de 18,12 % pour atteindre 304,94 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des biens virtuels ?

En 2026, la taille du marché des biens virtuels devrait atteindre 132,67 milliards USD.

Qui sont les acteurs clés du marché des biens virtuels ?

Meta Platforms, Inc. (anciennement Facebook Inc.), Tencent Holdings Ltd., Coinbase Global, Inc., Binance Holdings Ltd. et Gree Inc. sont les principales entreprises opérant sur le marché des biens virtuels.

Quelle est la région à la croissance la plus rapide sur le marché des biens virtuels ?

Le Moyen-Orient et l'Afrique devraient croître au TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des biens virtuels ?

En 2025, l'Asie représente la plus grande part de marché sur le marché des biens virtuels.

Quelles années couvre ce marché des biens virtuels, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des biens virtuels était estimée à 132,67 milliards USD. Le rapport couvre la taille historique du marché des biens virtuels pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des biens virtuels pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: