Taille et part du marché des PBX virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

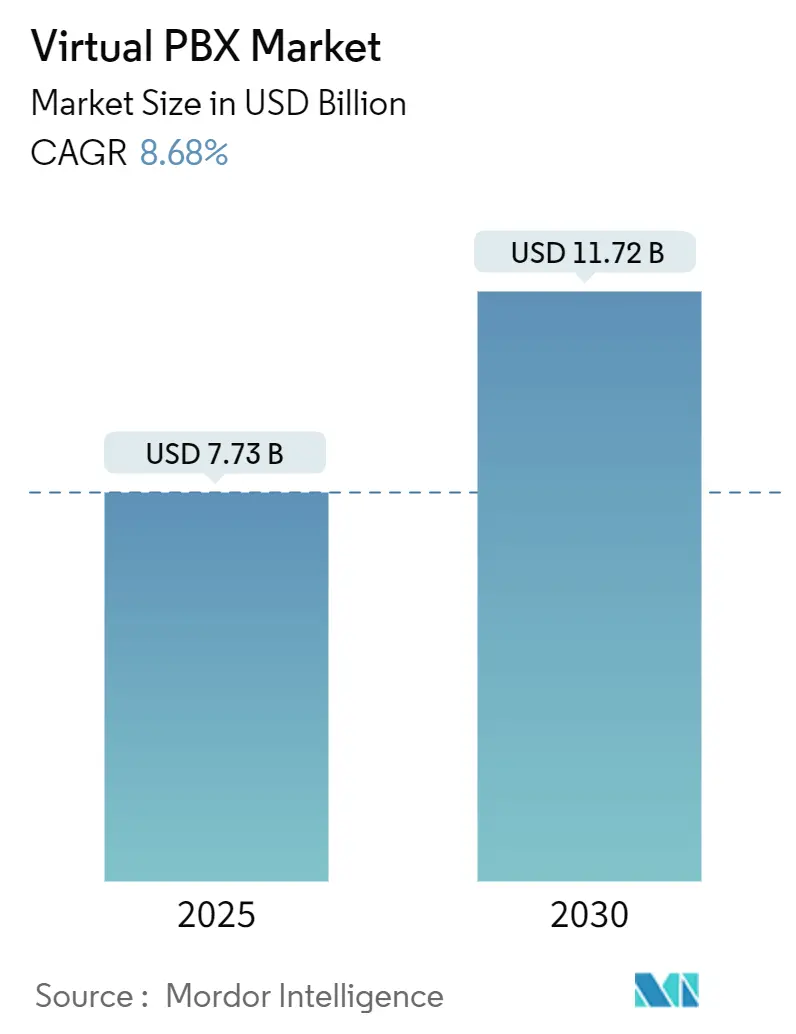

| Taille du Marché (2025) | 7.73 Milliards de dollars |

| Taille du Marché (2030) | 11.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des PBX virtuels par Mordor Intelligence

La taille du marché des PBX virtuels s'établit à 7,73 milliards USD en 2025 et devrait atteindre 11,72 milliards USD d'ici 2030, reflétant un TCAC de 8,68 %. Alors que les entreprises passent de la téléphonie traditionnelle aux communications unifiées natives dans le cloud, le marché des PBX virtuels connaît une croissance robuste. Cet élan est encore alimenté par l'expansion de la couverture 5G et l'adoption rapide des fonctionnalités de gestion des appels pilotées par l'IA. Les grandes entreprises concluent des contrats pluriannuels, intégrant des modules UCaaS, CCaaS et CPaaS. En revanche, les petites et moyennes entreprises optent pour des modèles d'abonnement, évitant ainsi les lourds investissements matériels. Les fournisseurs canalisent leurs investissements dans des centres de données géo-redondants et des nœuds de périphérie, améliorant la fiabilité du service pour rivaliser, voire surpasser, celle des systèmes PBX traditionnels sur site. Parallèlement, les activités de fusion ne font pas que remodeler le paysage concurrentiel, elles poussent également à l'adoption d'une norme unifiée pour les plateformes de voix, de vidéo et de messagerie. Bien que les déploiements transfrontaliers posent des défis, les fournisseurs y répondent de manière proactive avec des zones de conformité spécifiques à chaque région et des solutions de cloud souverain, en accord avec l'accent croissant mis sur les mandats de résidence des données.

Principaux enseignements du rapport

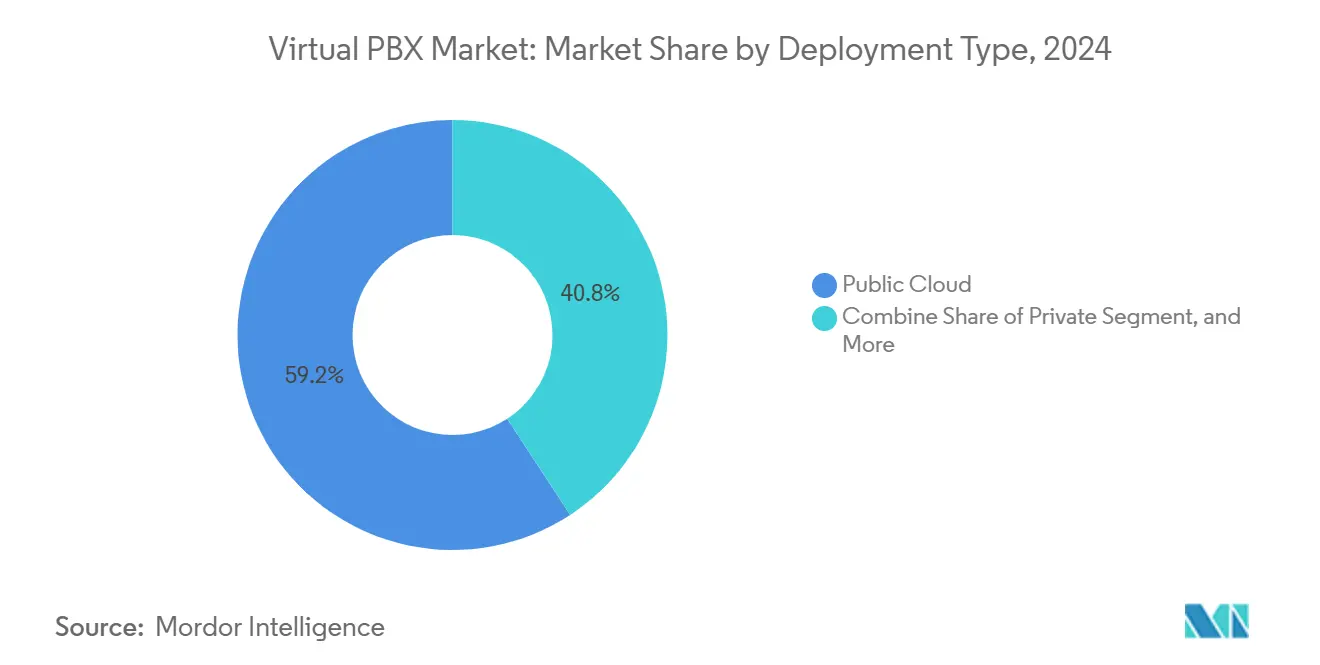

- Par modèle de déploiement, le cloud public a dominé avec une part de revenus de 59,22 % en 2024 ; le cloud hybride devrait progresser à un TCAC de 9,26 % jusqu'en 2030.

- Par taille d'organisation, les petites et moyennes organisations détenaient 55,67 % de la part du marché des PBX virtuels en 2024, tandis que les grandes entreprises se développent à un TCAC de 8,79 % jusqu'en 2030.

- Par composant, la solution représentait 71,45 % de la taille du marché des PBX virtuels en 2024 ; les services devraient croître à un TCAC de 7,47 % jusqu'en 2030.

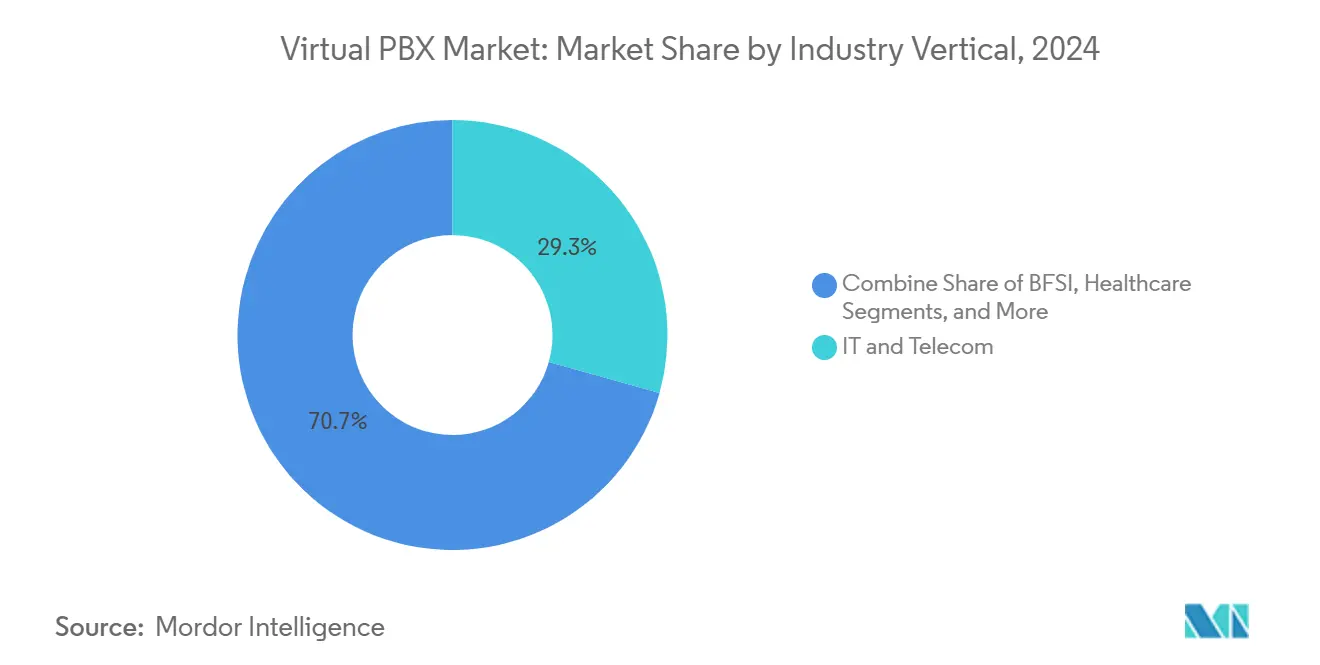

- Par secteur d'activité, l'informatique et les télécommunications ont capturé 29,34 % de la part de la taille du marché des PBX virtuels en 2024, tandis que la santé progresse à un TCAC de 10,14 % jusqu'en 2030.

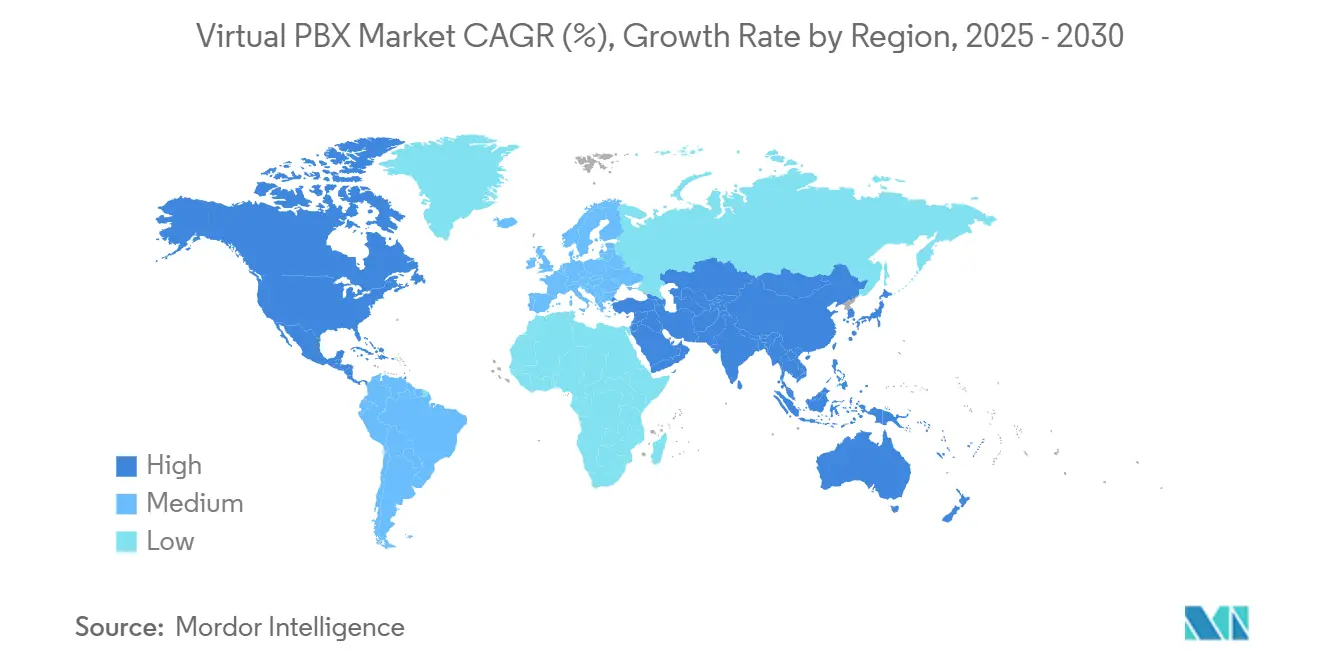

- Par géographie, l'Amérique du Nord a représenté 35,12 % des revenus de 2024, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,32 % jusqu'en 2030.

Tendances et perspectives du marché mondial des PBX virtuels

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des UCaaS natifs dans le cloud | +2.1% | Mondial avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Routage des appels amélioré par l'IA et analyse des sentiments | +1.8% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des réseaux 5G autonomes prenant en charge les SLA de qualité de service | +1.5% | Cœur Asie-Pacifique avec débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Maturité et fiabilité rapides de l'infrastructure cloud | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les solutions cloud et VoIP | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante parmi les PME et les startups | +0.9% | Mondial avec un accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des UCaaS natifs dans le cloud

La sortie des entreprises des systèmes PBX liés au matériel continue de s'accélérer. Microsoft Teams Phone compte désormais plus de 20 millions d'utilisateurs, et les principaux fournisseurs font état d'économies sur les coûts d'exploitation allant jusqu'à 76 % lorsque les clients décommissionnent leurs commutateurs sur site.[1]Fusion Connect, "Il est temps de remplacer votre PBX sur site," fusionconnect.com84 % des entreprises interrogées considèrent les déploiements intégrés UCaaS et CCaaS comme la voie la plus claire vers la consolidation des communications. Malgré cet élan, moins de 40 % des entreprises ont achevé leur migration, laissant une marge de progression importante pour le marché des PBX virtuels. Les feuilles de route des plateformes mettent l'accent sur des flux de travail de provisionnement en libre-service qui simplifient l'intégration pour le personnel non technique et raccourcissent les cycles de mise en œuvre de plusieurs mois à quelques semaines. Le marché des PBX virtuels en bénéficie directement, car les avantages en termes de coûts et les perceptions de scalabilité l'emportent sur les préoccupations d'intégration.

Routage des appels amélioré par l'IA et analyse des sentiments

L'intelligence artificielle est passée de la simple détection de mots-clés à la reconnaissance des sentiments en temps réel, qui guide le coaching des agents lors des conversations en direct. RingCentral a enregistré plus de 50 millions USD de revenus récurrents annuels provenant d'offres augmentées par l'IA, signalant une volonté précoce mais substantielle de payer pour une automatisation premium. 8x8 a enregistré une hausse substantielle des interactions IA, un indicateur que la pénétration des fonctionnalités passe rapidement des projets pilotes à la production dans tous les secteurs. Les entreprises font état d'augmentations des ventes de 10 % à 20 % attribuables au routage prédictif et à l'analyse de la voix du client, des résultats qui justifient des frais de licence plus élevés. Le marché des PBX virtuels positionne donc les modules IA non pas comme des compléments optionnels, mais comme des moteurs de valeur fondamentaux qui renforcent la différenciation entre les fournisseurs.

Expansion des réseaux 5G autonomes prenant en charge les SLA de qualité de service

Le découpage en tranches de réseau dans le cadre de l'architecture 5G autonome permet aux opérateurs de s'engager sur des paramètres de bande passante et de latence qui étaient auparavant inaccessibles pour la voix dans le cloud.[2]Ericsson, "Comment le découpage en tranches de réseau bénéficiera à la société," ericsson.comLes opérateurs d'Asie-Pacifique lancent des zones 5G privées dans les parcs industriels, créant un terrain fertile pour des liaisons vocales définies par la qualité de service qui alimentent directement les contrôleurs d'appels dans le cloud. Les entreprises considèrent ces liaisons garanties comme une assurance contre la gigue lors du remplacement des jonctions à multiplexage par répartition dans le temps. Des défis de mise en œuvre subsistent pour la signalisation d'interconnexion et les modèles de tarification, mais les déploiements de preuves de concept confirment la faisabilité technique. À mesure que ces sites de référence se multiplient, le marché des PBX virtuels bénéficie d'un nouveau récit de performance qui contrebalance les préoccupations de fiabilité liées aux liaisons internet publiques.

Maturité et fiabilité rapides de l'infrastructure cloud

Les fournisseurs UCaaS de premier rang considèrent désormais les engagements de disponibilité comme une pratique standard. Cisco, ainsi que d'autres fournisseurs mondiaux, utilise un réseau de centres de données interconnectés, garantissant que les appels sont acheminés via le point de présence le plus proche pour réduire la latence. En plaçant des nœuds de calcul en périphérie plus près des utilisateurs finaux, ces fournisseurs améliorent les capacités de basculement et garantissent la clarté des appels, même en cas de congestion du réseau. L'adoption d'une architecture multicloud atténue les risques de dépendance à un fournisseur unique, permettant une distribution des charges de travail de téléphonie sur les principales plateformes hyperscale. Étant donné que la tolérance aux pannes est cruciale pour les communications critiques, cette fiabilité accrue attire des secteurs traditionnellement averses au risque, comme la santé et la finance, renforçant ainsi le marché des PBX virtuels.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis d'intégration avec l'infrastructure existante | -1.4% | Mondial avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coûts de conformité élevés pour la souveraineté des données transfrontalières | -0.8% | Mondial avec un accent sur l'UE, le Royaume-Uni et les secteurs réglementés | Long terme (≥ 4 ans) |

| Préoccupations persistantes en matière de sécurité et de confidentialité | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de professionnels informatiques qualifiés | -0.5% | Mondial avec des lacunes aiguës dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité élevés pour la souveraineté des données transfrontalières

La multiplication des lois régionales sur la protection des données oblige les fournisseurs à mettre en place des instances spécifiques à chaque pays ou à sécuriser des partenariats avec des opérateurs locaux. Les clients des secteurs financier et de la santé ajoutent une couche supplémentaire de contrôles en demandant un enregistrement des appels chiffré avec des pistes d'audit inviolables. L'exploitation de plusieurs environnements de cloud souverain gonfle les structures de coûts qui se répercutent finalement sous forme de frais d'abonnement plus élevés, limitant l'adoption parmi les segments sensibles au budget. Le marché des PBX virtuels doit donc trouver un équilibre entre l'assurance de conformité et la compétitivité des prix pour maintenir l'élan de croissance.

Défis d'intégration avec l'infrastructure existante

Les grandes entreprises maintiennent souvent des appareils analogiques, des jonctions PBX propriétaires et des scripts de flux d'appels personnalisés qui compliquent la transition vers des architectures cloud. Les phases de double exploitation, où les commutateurs sur site fonctionnent en parallèle avec des instances cloud, gonflent les coûts et la complexité des projets. Les mises à niveau matérielles deviennent inévitables une fois que les lacunes de compatibilité apparaissent, et la conformité aux exigences d'appels d'urgence nécessite des tests supplémentaires. Ces réalités ralentissent la vitesse de déploiement et diluent les économies annoncées que le marché des PBX virtuels promeut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les solutions hybrides comblent le fossé avec les systèmes existants

Les organisations hésitant à abandonner complètement leurs investissements dans les PBX sur site trouvent une solution équilibrée dans les clouds hybrides. Alors que le cloud public a sécurisé une part dominante de 59,22 % des revenus de 2024, soulignant une préférence pour les environnements entièrement gérés, le TCAC de 9,26 % des déploiements hybrides signale une demande croissante pour des modèles qui accommodent à la fois les appareils analogiques et les passerelles spécialisées. Sur le marché des PBX virtuels, les déploiements hybrides surviennent fréquemment en raison de besoins de conformité ou de contraintes de bande passante, entravant un passage rapide vers des instances purement publiques. Les fournisseurs répondent en introduisant des kits de connecteurs qui intègrent de manière transparente les plans de numérotation existants avec les flux d'appels dans le cloud. À l'avenir, les architectures hybrides sont appelées à devenir le choix privilégié pour les entreprises largement distribuées, garantissant que le marché des PBX virtuels reste accessible aux clients à différents stades de transformation.

Les plateformes cloud publiques, avec leur provisionnement rapide et leur accès instantané aux fonctionnalités, continuent de dominer. Pourtant, des secteurs comme la santé et la finance, sensibles aux SLA, poussent à la redondance des chemins d'appels sur les liaisons privées et publiques, stimulant les investissements dans les solutions hybrides. L'évolution du SD-WAN et de la 5G renforce encore les entreprises, leur permettant d'éliminer progressivement les jonctions sur site sans perturber les activités. Ainsi, les architectures hybrides émergent non pas simplement comme des solutions transitoires, mais comme des voies stratégiques, élargissant le potentiel du marché des PBX virtuels.

Par taille d'organisation : l'accélération des grandes entreprises stimule la croissance premium

Les petites et moyennes entreprises représentent 55,67 % des revenus de 2024, validant l'effet démocratisant de la technologie en abaissant les barrières à l'entrée. Même les micro-entreprises déploient des standards automatiques de qualité opérateur qui rivalisent avec les systèmes des grandes entreprises. Pourtant, les grandes organisations enregistrent le TCAC le plus élevé de 8,79 % car leurs installations multi-pays génèrent une valeur contractuelle considérable qui gonfle la taille du marché des PBX virtuels. Les déploiements complexes couvrant des milliers de postes nécessitent une logique de routage avancée, des outils d'agents assistés par l'IA et des fonctionnalités de conformité granulaires. Les fournisseurs extraient un revenu moyen par utilisateur plus élevé de ce groupe, et le potentiel de vente croisée sur CCaaS et CPaaS accélère encore les gains de part de portefeuille.

Les grandes entreprises agissent également comme des validateurs technologiques précoces. RingCentral a constaté une augmentation de la taille des contrats d'entreprise, tandis que Zoom a conclu une migration unique d'un centre de contact de 20 000 postes. Ces preuves influencent les acheteurs du marché intermédiaire, produisant un effet en aval qui préserve la croissance à tous les niveaux. Alors que les conditions macroéconomiques mondiales favorisent des politiques de travail hybride durables, le marché des PBX virtuels est bien positionné pour capter les charges de travail d'entreprise supplémentaires qui découlent des expansions et des initiatives de consolidation des réseaux de succursales.

Par secteur d'activité : la santé mène la transformation numérique

L'informatique et les télécommunications détenaient la plus grande part de 29,34 % du marché des PBX virtuels en 2024, reflétant le statut d'adopteur précoce parmi les entreprises technophiles. La santé, cependant, progresse rapidement avec un TCAC de 10,14 % car la télémédecine et les communications sécurisées avec les patients exigent des solutions de voix et de messagerie conformes à la HIPAA. Les cliniques et les hôpitaux adoptent des suites PBX cloud qui s'intègrent aux dossiers de santé électroniques et permettent une pagination sécurisée, remplaçant les systèmes existants disparates. Des études de cas telles que le déploiement multi-sites de PM Pediatrics illustrent comment la voix dans le cloud prend en charge des flux de travail de triage flexibles tout en protégeant les informations de santé protégées.[3]RingCentral Press, "PM Pediatrics utilise les communications cloud RingCentral," ringcentral.com

Les secteurs bancaire, de la distribution et de l'éducation continuent de migrer à des rythmes réguliers, transformant les agences en centres d'expérience connectés qui s'appuient sur la voix et la vidéo unifiées. Les réglementations dans le secteur financier stimulent l'adoption du chiffrement, tandis que les marques de distribution déploient des lignes PBX virtuelles pour coordonner l'exécution omnicanale. Les agences gouvernementales se tournent vers la téléphonie cloud pour réduire les dépenses budgétaires liées aux frais Centrex, étendant ainsi le marché des PBX virtuels aux domaines du secteur public.

Par composant : la croissance des services reflète la complexité de la mise en œuvre

La solution représente 71,45 % de la taille du marché des PBX virtuels en 2024, car le moteur de contrôle des appels principal reste indispensable. Pourtant, les services gérés, le conseil en intégration et les offres de formation progressent à un TCAC de 7,47 %, reflétant la dépendance des clients à l'égard d'une expertise spécialisée pour exécuter des migrations à grande échelle. Chaque instance d'entreprise nécessite une cartographie unique des plans de numérotation, une configuration des connecteurs CRM et une évaluation de la sécurité, des tâches qui sollicitent la bande passante informatique interne. Cette dépendance croissante augmente les taux d'attachement pour les services professionnels, améliorant les marges des fournisseurs et augmentant la valeur totale des contrats.

La croissance des services signale également une maturité croissante des acheteurs qui considèrent la transformation des communications comme un parcours continu plutôt qu'un achat de licence unique. Les services gérés post-déploiement fournissent des analyses, des ajustements de fonctionnalités et des mises à jour réglementaires qui maintiennent les systèmes à jour et conformes. Les fournisseurs qui associent des programmes de conseil aux renouvellements de licences sécurisent des cycles de vie clients plus longs, ce qui renforce le marché des PBX virtuels contre les risques de marchandisation.

Analyse géographique

L'Amérique du Nord domine le marché des PBX virtuels avec une part de 35,12 % en 2024, soutenue par une connectivité fibre généralisée et l'adhésion des employeurs aux politiques de travail hybride. Les contrats d'entreprise stipulent de plus en plus des couches d'analyse activées par l'IA qui améliorent la qualité des interactions avec les clients, une tendance qui alimente les revenus de vente incitative pour les fournisseurs. Les programmes de modernisation gouvernementaux, tels que la transition fédérale de Centrex vers la voix IP, renforcent l'acceptation du cloud dans les environnements critiques. Les pénuries de compétences dans les rôles de réseau spécialisés restent un frein, mais les déploiements gérés par les fournisseurs compensent en partie ce manque.

L'Asie-Pacifique enregistre le TCAC le plus élevé de 9,32 %. Le déploiement rapide de la fibre, la baisse des prix des données mobiles et une base croissante de PME natives du numérique stimulent l'adoption à grande échelle. Les fournisseurs déploient des interfaces de support multilingues et des passerelles de données nationales pour se conformer à des cadres réglementaires diversifiés, ce qui réduit les frictions à l'achat et accélère l'intégration. L'expansion de la couverture 5G autonome permet aux entreprises de contourner entièrement les boucles en cuivre, un avantage qui oriente de nouvelles charges de travail vers le marché des PBX virtuels.

Le rythme d'adoption en Europe reste stable, les entreprises équilibrant la conformité au RGPD avec les avantages en termes de coûts de la téléphonie cloud. Les fournisseurs répondent en établissant des silos de données régionaux et des contrôles d'audit transparents. Bien que les cycles de mise en œuvre soient plus longs, les valeurs contractuelles à long terme restent robustes car les organisations exigent des ensembles complets de fonctionnalités de conformité. Les phases d'adoption initiales en Amérique du Sud, au Moyen-Orient et en Afrique se concentrent sur les fonctions de centre de contact où l'impact sur les revenus est immédiatement mesurable. Les mises à niveau progressives du réseau et les programmes d'accès au cloud devraient débloquer des cas d'utilisation plus larges sur l'horizon de prévision, élargissant l'empreinte du marché des PBX virtuels.

Paysage concurrentiel

Les principaux fournisseurs se différencient par l'étendue de l'IA, les indicateurs de fiabilité et l'étendue de l'écosystème plutôt que par les fonctionnalités d'appel brutes. RingCentral rapporte plus de 50 millions USD de revenus récurrents annuels provenant des modules IA. 8x8 sécurise un positionnement de leadership sur les quadrants UCaaS et CCaaS en associant des analyses d'engagement client à sa pile de téléphonie principale.

Les fournisseurs cloud de premier rang investissent dans des partenariats avec des opérateurs pour renforcer leur portée géographique. AT&T intègre Teams Phone Mobile dans son offre sans fil, permettant la portabilité des numéros entre les clients SIM et softphone. Cisco et Zoom se concentrent sur des outils de collaboration intégrés qui s'intègrent nativement aux suites de productivité, assurant une adhérence dans les flux de travail d'entreprise. Les nouveaux entrants de niche poursuivent une spécialisation verticale, comme les plateformes axées sur la conformité HIPAA ou les outils de répartition adaptés à la logistique, offrant une valeur différenciée aux secteurs mal desservis par les suites universelles. L'intensité concurrentielle couvre donc un spectre allant des offres SME axées sur les prix aux offres d'entreprise à haute marge, un environnement qui soutient l'innovation tout en empêchant la domination d'un seul acteur.

Leaders du secteur des PBX virtuels

RingCentral, Inc.

8x8, Inc.

Cisco Systems, Inc.

Microsoft Corporation

Vonage Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Avec deux annonces importantes, Communications a renforcé sa position en Inde : elle a étendu son service Zoom Phone basé sur le cloud à davantage de cercles de télécommunications et a officiellement lancé son Zoom Contact Center dans le pays. Zoom Phone, désormais agréé par le Département des télécommunications indien (DoT), a fait ses débuts dans quatre nouveaux cercles de télécommunications : Mumbai, Delhi NCR, Karnataka (Bengaluru) et Andhra Pradesh et Telangana (Hyderabad). Cette expansion complète sa présence existante dans le Maharashtra et le Tamil Nadu, totalisant six régions clés qui abritent les principaux pôles commerciaux et technologiques de l'Inde. Conçu pour soutenir les effectifs distribués et hybrides, Zoom Phone facilite les appels entrants et sortants via le réseau téléphonique public commuté (RTPC). Cette capacité aide les organisations à passer des systèmes PBX traditionnels à une plateforme de communications cohérente. Proposé comme complément pour les comptes Zoom payants, le service permet l'acquisition de numéros de téléphone natifs via un portail en libre-service, même dans les régions où le service direct n'a pas encore été lancé. La plateforme est enrichie de fonctionnalités pilotées par l'IA telles que les résumés post-appel, la priorisation de la messagerie vocale et l'extraction de tâches, toutes gratuites pour les comptes éligibles. Le nouveau centre de contact de Zoom en Inde promet de fournir des outils sophistiqués d'engagement client, intégrés de manière transparente à la suite de collaboration de l'entreprise, soulignant l'engagement de Zoom à répondre aux exigences dynamiques des entreprises indiennes.

- Janvier 2025 : NUWAVE Communications, Inc. a introduit Teleport, une fonctionnalité innovante au sein de sa plateforme de gestion multi-UC iPILOT reconnue mondialement. Officiellement lancé le 22 janvier 2025, Teleport est conçu pour révolutionner les transitions d'entreprise vers des plateformes UC modernes telles que Microsoft Teams, Cisco Webex et Zoom. En tirant parti d'un processus de migration entièrement automatisé et intelligent, Teleport élimine les complexités et accélère l'adoption des systèmes de communication de nouvelle génération. Construit sur la robuste plateforme iPILOT de NUWAVE, Teleport intègre une technologie avancée et une vaste expertise UC pour offrir une voie de migration rationalisée, sécurisée et efficace, permettant aux organisations d'atteindre leurs objectifs de modernisation avec un risque réduit et une efficacité accrue.

- Octobre 2024 : VirtualPBX a dévoilé sa dernière innovation : le téléphone web. Cet outil de pointe permet aux entreprises de gérer leurs communications de manière transparente via un navigateur web, éliminant le besoin de tout matériel physique. Conçu pour les entreprises de toutes tailles, en particulier celles disposant d'équipes distantes et mobiles, l'interface rénovée du téléphone web VirtualPBX permet aux utilisateurs de passer et de recevoir des appels, d'accéder aux messageries vocales et de superviser les communications depuis pratiquement n'importe où, à tout moment.

Portée du rapport mondial sur le marché des PBX virtuels

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Petites et moyennes organisations |

| Grandes organisations |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Distribution et commerce électronique |

| Éducation |

| Gouvernement et secteur public |

| Autres secteurs d'activité (inclut la fabrication, l'hôtellerie, la logistique) |

| Solution |

| Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par taille d'organisation | Petites et moyennes organisations | |

| Grandes organisations | ||

| Par secteur d'activité | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Distribution et commerce électronique | ||

| Éducation | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité (inclut la fabrication, l'hôtellerie, la logistique) | ||

| Par composant | Solution | |

| Services | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée pour les solutions mondiales de PBX virtuels d'ici 2030 ?

Le marché des PBX virtuels devrait atteindre 11,72 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans l'adoption des services PBX ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,32 % jusqu'en 2030, le plus rapide parmi toutes les régions.

Quel segment d'entreprise génère la valeur contractuelle la plus élevée ?

Les grandes organisations affichent le plus grand élan de croissance avec un TCAC de 8,79 % car leurs déploiements regroupent des fonctions avancées d'IA et de centre de contact.

Pourquoi le secteur de la santé adopte-t-il si rapidement la téléphonie cloud ?

L'expansion de la télémédecine et les réglementations strictes sur les données des patients poussent les hôpitaux et les cliniques vers des plateformes de PBX virtuels sécurisées et conformes à la HIPAA.

Quelle approche de déploiement permet une migration progressive depuis les PBX existants ?

Les modèles de cloud hybride permettent aux entreprises de conserver les systèmes sur site critiques tout en ajoutant la scalabilité du cloud, avec une croissance à un TCAC de 9,26 %.

Quelle tendance technologique renforce le plus la fiabilité du service ?

Le découpage en tranches de réseau 5G autonome fournit une bande passante dédiée pour la voix, améliorant les engagements de qualité de service pour les utilisateurs de PBX virtuels.

Dernière mise à jour de la page le: