Taille et part du marché mondial des services de décontamination virale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

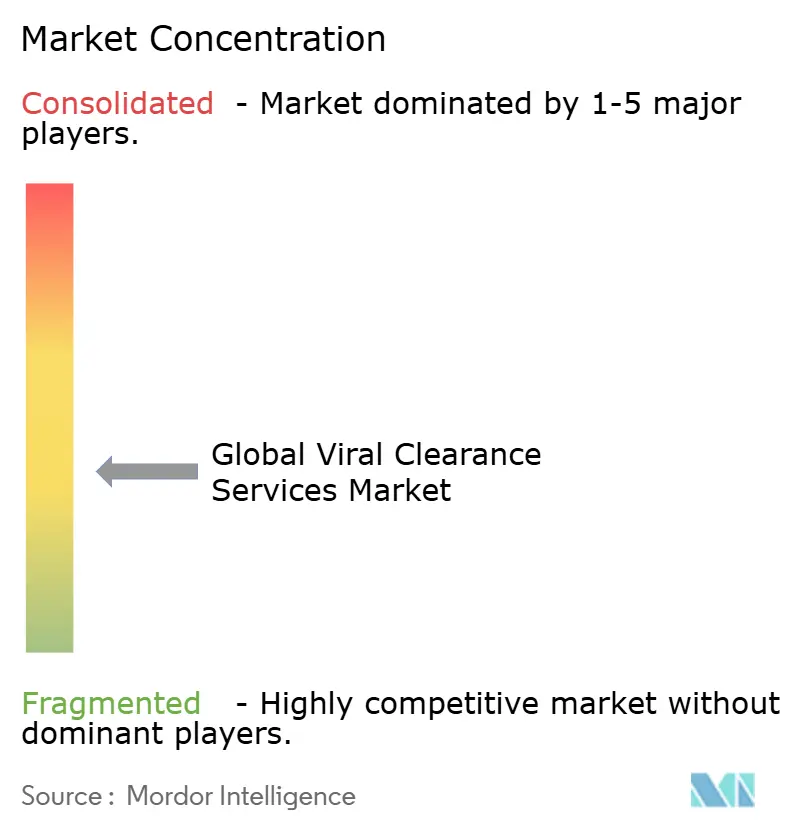

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des services de décontamination virale par Mordor Intelligence

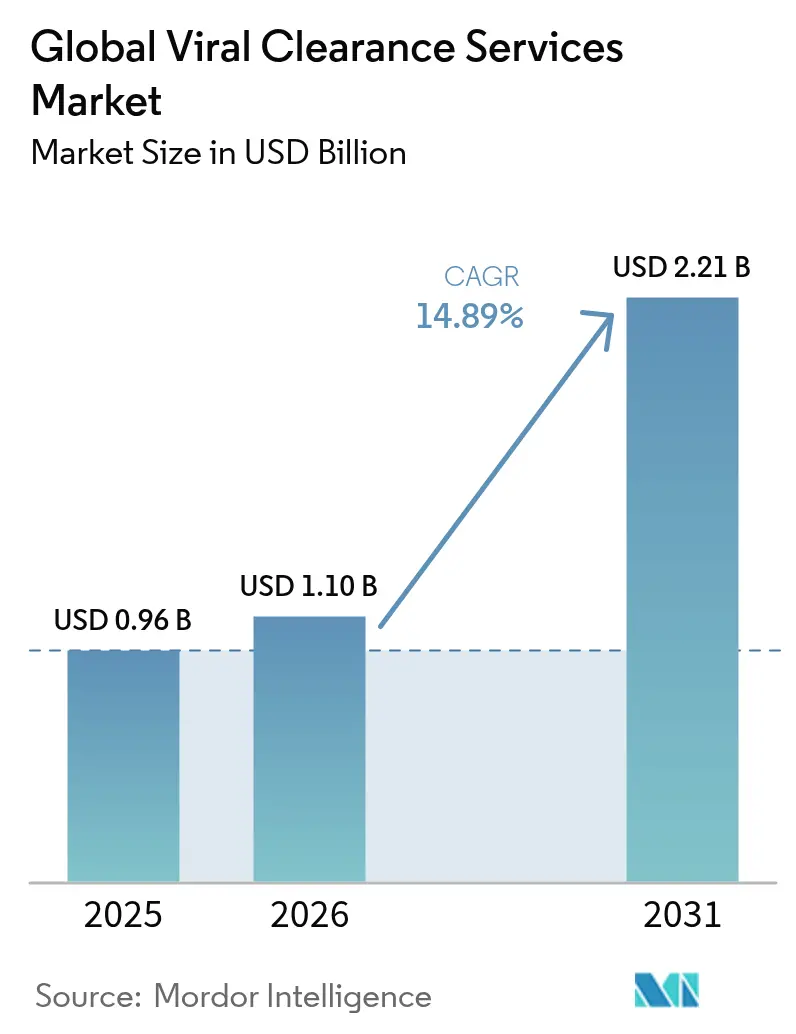

La taille du marché des services de décontamination virale devrait passer de 0,96 milliard USD en 2025 à 1,10 milliard USD en 2026 et devrait atteindre 2,21 milliards USD d'ici 2031, à un TCAC de 14,89 % sur la période 2026-2031. Cette trajectoire de doublement reflète la demande croissante de validation de la sécurité virale dans les domaines des produits biologiques, des vaccins et des modalités avancées telles que les thérapies cellulaires et géniques. La validation basée sur des plateformes, encouragée par la mise à jour Q5A(R2) de l'Administration américaine des aliments et des médicaments (FDA), a raccourci les délais d'étude, transformant la décontamination virale d'une simple case à cocher en matière de conformité en un véritable levier stratégique pour des lancements de produits plus rapides fda.gov. L'expansion rapide des pipelines de vecteurs de virus adéno-associés (AAV) et lentiviraux a encore amplifié le besoin de protocoles sur mesure, tandis que l'externalisation vers des organisations spécialisées de développement et de fabrication sous contrat (CDMO) accélère la croissance des capacités.

Les principaux catalyseurs de croissance comprennent la renaissance mondiale de la fabrication de grandes molécules, l'harmonisation des cadres réglementaires sur les principaux marchés et l'industrialisation progressive du bioprocédé continu. La dynamique concurrentielle se reconfigure à mesure que les fournisseurs d'équipements traditionnels s'étendent aux services et que les organisations de recherche sous contrat (CRO) spécialisées acquièrent des actifs de fabrication pour proposer des offres de bout en bout. Malgré des perspectives robustes, les études multi-virus coûteuses, les pénuries de personnel qualifié en biosécurité et les orientations fragmentées pour les nouvelles modalités constituent des vents contraires.

Points clés du rapport

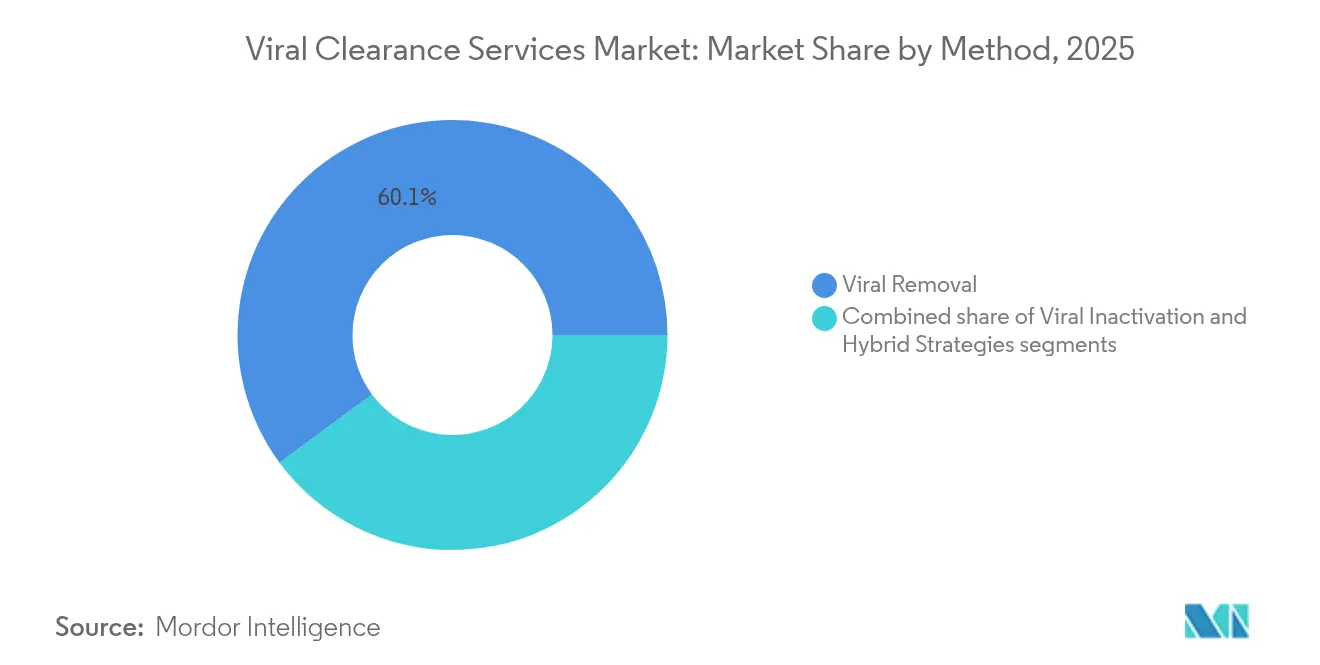

- Par méthodologie, les techniques d'élimination virale détenaient une part de 60,12 % du marché des services de décontamination virale en 2025, tandis que les stratégies hybrides devraient croître à un TCAC de 16,79 % jusqu'en 2031.

- Par application, les protéines recombinantes étaient en tête avec une part de revenus de 43,10 % en 2025 ; les thérapies géniques et cellulaires devraient se développer à un TCAC de 17,95 % jusqu'en 2031.

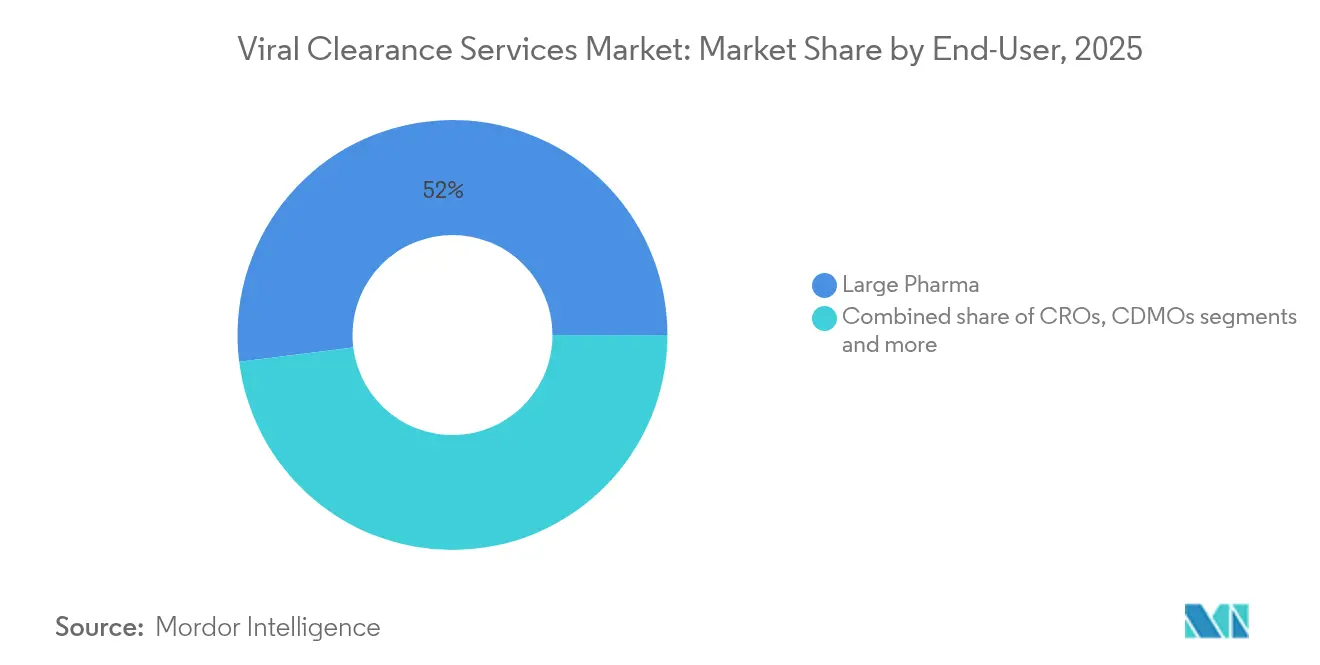

- Par utilisateur final, les grandes entreprises pharmaceutiques représentaient 51,98 % de la part du marché des services de décontamination virale en 2025, mais les CDMO enregistrent le TCAC projeté le plus rapide à 16,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,85 % de la taille du marché des services de décontamination virale en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 16,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de décontamination virale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de validation de la sécurité virale dans la fabrication de grandes molécules | +3.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Expansion du pipeline mondial de produits biologiques et de biosimilaires | +2.8% | Mondial, avec accélération sur les marchés émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des thérapies cellulaires et géniques nécessitant des protocoles sur mesure | +2.7% | Mondial, avec leadership réglementaire aux États-Unis et en UE | Long terme (≥ 4 ans) |

| Vague d'externalisation vers des CRO/CDMO spécialisés | +2.1% | Amérique du Nord et UE en cœur de marché, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le bioprocédé continu stimule les technologies de décontamination en ligne | +1.9% | Amérique du Nord et UE, adoption précoce sur certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les plateformes de validation prédictive assistées par l'IA raccourcissent les délais d'étude | +1.5% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de validation de la sécurité virale dans la fabrication de grandes molécules

La production de grandes molécules a intégré la décontamination virale en amont dans la conception des procédés. Les orientations de la FDA[1]Administration américaine des aliments et des médicaments, "Q5A(R2) Évaluation de la sécurité virale des produits biotechnologiques," fda.gov récompensent désormais les approches par plateforme, permettant aux fabricants de réutiliser les données de décontamination dans plusieurs programmes d'anticorps monoclonaux tout en préservant la sécurité. Les lignes de bioprocédé continu intègrent des filtres à virus en ligne qui assurent une garantie en temps réel, améliorant les rendements et réduisant les coûts de revalidation. Les entreprises dotées de telles capacités intégrées lancent leurs produits plus tôt et limitent les demandes réglementaires, faisant de la capacité de décontamination virale un avantage concurrentiel clair. Les innovateurs en matière d'équipements ont répondu avec des filtres à haut flux qui préservent la qualité du produit sans compromettre le débit.

Expansion du pipeline mondial de produits biologiques et de biosimilaires

Plus de 700 thérapies géniques et des centaines de biosimilaires sont en cours de développement, et chaque nouveau candidat nécessite une décontamination rigoureuse. Les efforts du Conseil international d'harmonisation (ICH) ont standardisé les exigences afin qu'un seul dossier de validation puisse étayer des soumissions sur plusieurs continents. Les prestataires de services captent ainsi une plus grande part des budgets de développement. Eurofins Scientific, par exemple, a signalé une reprise des grandes études contractuelles et a alloué une capacité supplémentaire[2]Eurofins Scientific, "Mise à jour commerciale des 9 premiers mois 2024," cdnmedia.eurofins.com aux travaux de sécurité virale.

Essor des thérapies cellulaires et géniques nécessitant des protocoles sur mesure

Les plateformes AAV, lentivirales et oncolytiques exigent des protocoles adaptés à la taille du vecteur, à la structure de l'enveloppe et au tropisme tissulaire. L'approbation par la FDA de thérapies telles que BEQVEZ pour l'hémophilie B souligne la maturité de la voie réglementaire, mais chaque nouveau sérotype de vecteur peut soulever de nouvelles questions de sécurité. Lonza et Charles River commercialisent désormais des panneaux de décontamination spécifiques aux vecteurs qui réduisent de plusieurs semaines le temps de développement tout en maintenant la conformité mondiale. Ces services sur mesure positionnent les prestataires pour capter des prix premium à mesure que la vague des thérapies géniques prend de l'ampleur.

Vague d'externalisation vers des CRO/CDMO spécialisés

Les entreprises biopharmaceutiques considèrent de plus en plus leurs unités internes de décontamination virale comme non essentielles, préférant recourir à des CDMO qui réalisent des centaines d'études par an. Ce modèle génère des économies d'échelle, offre aux petites entreprises de biotechnologie un accès immédiat à des virologistes expérimentés et protège les grandes entreprises contre les pics soudains de projets. L'acquisition de Mirus Bio par Merck pour 600 millions USD et le rachat de Vigene Biosciences par Charles River pour 292,5 millions USD illustrent l'intégration verticale qui façonne le marché des services de décontamination virale.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité des études de validation multi-virus | -2.4% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en virologie et en biosécurité | -1.8% | Principalement en Amérique du Nord et en UE, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Orientations mondiales fragmentées pour les nouvelles modalités (ex. : AAV) | -1.2% | Mondial, avec des lacunes de leadership réglementaire sur les marchés émergents | Long terme (≥ 4 ans) |

| Lacunes dans la chaîne d'approvisionnement en virus modèles qualifiés et en étalons de référence | -0.9% | Mondial, avec des risques de concentration chez les fournisseurs spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des études de validation multi-virus

Les études complètes impliquent souvent trois à cinq virus modèles, chacun testé à plusieurs étapes du procédé. Les dépenses de recherche totales varient de 500 000 à 2 millions USD, ce qui pèse sur les budgets des petites entreprises de biotechnologie et décourage les innovateurs dans les régions aux ressources limitées. Les chaînes d'approvisionnement en réactifs sont fragiles, avec de longs délais d'approvisionnement pour les stocks semences qualifiés. Les prestataires de services contrecarrent les coûts en adoptant des substituts non infectieux et des validations de plateforme riches en données que les régulateurs acceptent désormais.

Pénurie de personnel qualifié en virologie et en biosécurité

La demande de virologistes expérimentés a dépassé l'offre de 42 % depuis 2018, selon des analyses sectorielles. Les départs à la retraite dans le système des laboratoires de santé publique aggravent le déficit, tandis que les filières universitaires peinent à suivre le rythme. Les entreprises automatisent les analyses de routine et s'associent à des universités pour des programmes de certification accélérés, mais la pénurie de talents continue de limiter les ajouts de capacité à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : les stratégies hybrides stimulent l'innovation

Les méthodes d'élimination virale ont capté 60,12 % de la taille du marché des services de décontamination virale en 2025, réaffirmant leur statut d'épine dorsale de la sécurité des bioprocédés. La chromatographie, la filtration en profondeur et les membranes de rétention virale offrent des valeurs de réduction logarithmique prévisibles pour les anticorps monoclonaux et les protéines recombinantes. Les lignes de traitement aval continu intègrent désormais ces étapes dans des systèmes fermés à usage unique qui maintiennent la stérilité tout en minimisant les temps de maintien.

Les stratégies hybrides, bien que représentant une base plus modeste, croissent à un TCAC de 16,79 % jusqu'en 2031 et reconfigurent les portefeuilles de services. Les prestataires intègrent l'inactivation par solvant/détergent, le maintien à pH bas et l'irradiation UV-C avec l'élimination physique dans des séquences délibérées qui traitent à la fois les menaces enveloppées et non enveloppées. Le filtre Planova FG1 d'Asahi Kasei démontre comment les membranes à haut flux accélèrent le débit sans sacrifier les facteurs de réduction logarithmique des virus. La taille du marché des services de décontamination virale pour les protocoles hybrides devrait passer de 140 millions USD en 2025 à 355 millions USD en 2031, soulignant l'appétit de l'industrie pour la résilience multimodale.

Les hybrides de deuxième génération superposent un traitement à haute pression ou une nanofiltration aux étapes existantes pour lutter contre les parvovirus robustes. Les outils de conception guidés par l'IA suggèrent des combinaisons d'étapes optimales, réduisant les essais expérimentaux jusqu'à 30 %. Ces innovations améliorent la prévisibilité et soutiennent la volonté des régulateurs de mettre en place des cadres de validation fondés sur les risques et la science. À mesure que la fabrication continue gagne du terrain, les prestataires capables d'intégrer des modules hybrides en ligne gagneront des parts au détriment des concurrents orientés vers les procédés par lots.

Par application : les thérapies géniques reconfigurent les paradigmes de validation

Les protéines recombinantes détenaient 43,10 % de la part du marché des services de décontamination virale en 2025, bénéficiant d'études de plateforme standardisées couvrant plusieurs variantes d'anticorps. Les efficiences du segment découlent de trains de capture, de polissage et de réduction virale partagés qui réduisent les coûts marginaux par molécule.

Les thérapies géniques et cellulaires, cependant, se développent à un TCAC de 17,95 % et atteindront une part estimée de 29,35 % de la taille globale du marché des services de décontamination virale d'ici 2031. La fabrication d'AAV passe de systèmes adhérents à des systèmes en suspension, atteignant un taux de récupération vectorielle de 85 à 95 % tout en imposant une élimination rigoureuse des particules compétentes pour la réplication. Chaque nouveau sérotype peut nécessiter de nouvelles données de décontamination, limitant les économies d'échelle mais stimulant la demande de services premium. Les prestataires proposent des panneaux de spiking viral spécifiques aux vecteurs et des analyses d'AAV compétents pour la réplication afin de satisfaire les régulateurs aux États-Unis et dans l'Union européenne.

Les anticorps monoclonaux maintiennent une demande régulière à mesure que les formats de nouvelle génération tels que les bispécifiques entrent en phase clinique, mais les attentes en matière de décontamination restent familières, allégeant la charge de travail des prestataires. Les produits dérivés de tissus et de sang nécessitent des méthodes d'inactivation orthogonales pour contrer les virus endogènes. Les fabricants de vaccins cherchent un équilibre entre l'intégrité des antigènes et l'inactivation des agents pathogènes, en s'appuyant sur des étapes solvant/détergent ou UV-C combinées à la filtration.

Par utilisateur final : les CDMO captent la vague d'externalisation

Les grandes entreprises pharmaceutiques représentaient 51,98 % de la part du marché des services de décontamination virale en 2025, tirant parti de laboratoires de biosécurité internes associés à une externalisation sélective pour les capacités de pointe. Les capacités internes garantissent la confidentialité du savoir-faire propriétaire sur les procédés tout en préservant la flexibilité de planification pour les programmes en phase avancée.

Les CDMO, bien que plus modestes aujourd'hui, surpassent tous les autres segments avec un TCAC de 16,63 %. Des transactions massives telles que l'acquisition par Lonza du site de Vacaville de Roche pour 1,2 milliard USD ont ajouté du volume de réacteurs et des unités de biosécurité prêtes pour les travaux externalisés. La taille du marché des services de décontamination virale attribuable aux CDMO devrait passer de 270 millions USD en 2025 à 680 millions USD en 2031. Les petites et moyennes entreprises de biotechnologie se tournent vers les CDMO pour éviter les laboratoires BSL-2/3 à forte intensité de capital et pour accéder à des virologistes chevronnés capables de naviguer dans plusieurs juridictions réglementaires. Les CRO dotés de portefeuilles d'analyses spécialisées attirent les innovateurs en phase précoce, tandis que les centres académiques se concentrent sur le développement de méthodes et la formation de la main-d'œuvre plutôt que sur les travaux commerciaux à haut débit.

Analyse géographique

L'Amérique du Nord contrôlait 38,85 % du marché des services de décontamination virale en 2025 et demeure le centre mondial du leadership réglementaire, du financement par capital-risque et des expansions d'usines à grande échelle. Le projet de 1,2 milliard USD de Fujifilm en Caroline du Nord triplera la production de bioréacteurs d'ici 2031, créant une nouvelle demande de validation de décontamination intégrée. Des réseaux d'approvisionnement robustes pour les virus modèles qualifiés, ainsi que la proximité des examinateurs de la FDA, renforcent l'importance stratégique de la région. La taille du marché des services de décontamination virale en Amérique du Nord devrait passer de 380 millions USD en 2025 à 800 millions USD en 2031.

L'Europe maintient une présence substantielle soutenue par les orientations complètes de l'Agence européenne des médicaments en matière de sécurité virale et par la stratégie biotechnologique 2024 de la Commission européenne. Le pôle de thérapie génique de Roche à 90 millions d'euros en Allemagne et l'installation vectorielle de Novartis à 40 millions d'euros en Slovénie élargissent la capacité régionale. Cependant, le paysage réglementaire multi-pays de l'Europe et la hausse des coûts de main-d'œuvre tempèrent la croissance à des TCAC à un chiffre, maintenant sa part stable plutôt qu'en expansion.

L'Asie-Pacifique est le marché qui progresse le plus rapidement, avançant à un TCAC de 16,22 %. La décision de la Chine de lever les limites de propriété étrangère pour les thérapies cellulaires et géniques dans les zones de libre-échange et la voie Sakigake accélérée du Japon raccourcissent les délais d'approbation et attirent les promoteurs multinationaux. Les CDMO régionaux tels que WuXi Biologics et Takara Bio investissent dans des unités vectorielles et des lignes de filtration virale à haute capacité. La taille du marché des services de décontamination virale en Asie-Pacifique devrait bondir de 210 millions USD en 2025 à 518 millions USD d'ici 2031, comblant l'écart avec les pôles occidentaux établis. Les pénuries de talents persistent, mais les subventions gouvernementales et les partenariats universitaires visent à élargir le vivier de talents en virologie.

Paysage réglementaire

L'environnement réglementaire des services de clairance virale s'appuie sur l'ICH Q5A(R2), qui modernise les exigences d'évaluation de la sécurité virale pour les produits biotechnologiques dérivés de lignées cellulaires d'origine humaine ou animale, et formalise les attentes quantitatives en matière d'élimination et d'inactivation des virus ainsi que les dossiers de soumission utilisés auprès des principales agences. La FDA a publié le guide Q5A(R2) en janvier 2024, et l'EMA a mis en œuvre l'ICH Q5A(R2) en tant que ligne directrice d'étape 5 avec entrée en vigueur le 14 juin 2024, renforçant la conception d'études fondée sur le risque et le rôle de la clairance orthogonale à travers les étapes du procédé en aval.

L'ICH Q5A(R2) crée également une base explicite pour les approches de plateforme et de connaissances antérieures pour des modalités bien caractérisées telles que les anticorps monoclonaux, à condition que les promoteurs démontrent la comparabilité et la cohérence mécanistique. Cela réduit l'exécution d'études redondantes tout en préservant la robustesse du dossier. Un alignement mondial plus large est encore en cours à mesure que d'autres autorités réglementaires adoptent la ligne directrice, notamment la Therapeutic Goods Administration (TGA) australienne, qui a adopté l'ICH Q5A(R2) en mars 2025 pour les soumissions réglementaires, élargissant l'ensemble des juridictions où les dossiers de clairance virale des CRO/CDMO peuvent être réutilisés avec moins de refontes propres à chaque région.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les promoteurs biopharmaceutiques (y compris les grandes entreprises pharmaceutiques, les biotechs et les CDMO) qui définissent une stratégie de sécurité virale alignée sur l'ICH Q5A(R2), puis transfèrent les connaissances de procédé et les matériaux représentatifs dans un flux de travail de service. Des CRO spécialisés et des organismes d'essai tels que Charles River Laboratories, Eurofins, Minaris Advanced Testing, Merck (Sigma-Aldrich) et Texcell exécutent la conception d'études et le développement de modèles à échelle réduite, puis réalisent des études d'inoculation virale à travers les opérations unitaires (chromatographie, maintien à faible pH, solvant/détergent, nanofiltration) et les essais analytiques (par exemple, dosages basés sur l'infectiosité tels que le TCID50 et dosages moléculaires tels que la qPCR). Le processus se termine par des rapports validés et une documentation prête pour la réglementation.

Les principaux intrants en amont comprennent des virus modèles qualifiés et des étalons de référence, des consommables à usage unique adaptés à l'usage et des supports de filtration fournis ou spécifiés par le promoteur, ainsi que l'accès à des infrastructures de biosécurité et à du personnel de virologie formé chez le prestataire d'essais. La planification et la disponibilité des réactifs peuvent limiter la capacité car les études multi-virus sont exigeantes en matériel et en main-d'œuvre, si bien que les prestataires se différencient par des modèles d'études standardisés, des modèles de service hybrides (service complet contre étapes réalisées par le promoteur au sein des installations des prestataires) et des réseaux de laboratoires multi-sites qui favorisent la communication régionale et la familiarité avec les agences dans les juridictions de la FDA et de l'EMA.

Paysage concurrentiel

Le marché des services de décontamination virale est modérément fragmenté mais tend vers la consolidation à mesure que les frontières s'estompent entre les fournisseurs d'équipements, les laboratoires de test et les CDMO à service complet. L'acquisition de Mirus Bio par Merck pour 600 millions USD sécurise l'expertise vectorielle, tandis que le rachat de Vigene Biosciences par Charles River pour 292,5 millions USD ajoute la production de vecteurs CGMP à un portefeuille de tests de sécurité déjà étendu. Ces transactions créent des guichets uniques qui séduisent les promoteurs de thérapies géniques ayant besoin à la fois de vecteurs GMP et d'une validation de décontamination sous un même toit.

Le leadership technologique sert de facteur de différenciation. Le filtre FG1 de nouvelle génération d'Asahi Kasei, les plateformes de conception de protocoles guidées par l'IA et les modules de traitement continu offrent des économies de temps et de coûts mesurables, renforçant les barrières à la substitution pour les clients. Les prestataires qui associent des filtres propriétaires à des laboratoires de virologie internes peuvent s'assurer des accords-cadres de services pluriannuels.

Les opportunités de marché inexploitées sont les plus riches dans les modalités sur mesure — virus oncolytiques, ARNm et thérapies cellulaires personnalisées — où les approches standardisées sont insuffisantes. Les acteurs spécialisés utilisant l'apprentissage automatique pour prévoir la robustesse de la décontamination ou des jumeaux numériques pour simuler l'élimination virale avant les travaux en laboratoire humide émergent comme des challengers. Les alliances stratégiques entre des entreprises d'IA de niche et des CDMO établis accélèrent la commercialisation de ces outils.

La concurrence par les prix reste rationnelle en raison de la haute complexité technique et du contrôle réglementaire, mais les prestataires de niveau 2 en Asie proposent des offres groupées pour capter les projets sensibles aux coûts. La protection de la propriété intellectuelle, l'intégrité des données et les antécédents réglementaires mondiaux continuent d'influencer la sélection des promoteurs.

Leaders mondiaux du secteur des services de décontamination virale

Charles River Laboratories

Lonza Group

Merck KGaA

Texcell SA

WuXi AppTec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'ICH Q5A(R2) élargit l'espace pratique pour les prestataires capables d'opérationnaliser des validations basées sur une plateforme pour des produits bien caractérisés, tout en proposant également des conceptions d'études fondées sur le risque et spécifiques à la modalité pour les thérapies avancées, y compris les systèmes AAV et baculovirus. Cette combinaison soutient la demande pour des offres qui réduisent les frictions liées aux soumissions tardives, en particulier lorsque les travaux de clairance virale sont initiés tardivement et que les délais de développement s'allongent en raison des durées d'étude typiques de plusieurs mois. Les prestataires qui associent la validation classique de la clairance à des flux de détection virale plus récents, tels que la détection de virus adventices par NGS pour les banques cellulaires et les échantillons cellulaires, peuvent capter des budgets à mesure que les promoteurs modernisent leurs dossiers de sécurité virale.

Les ajouts de capacité et les mises à niveau de sites constituent également des points d'entrée immédiats pour de nouveaux programmes et pour les promoteurs recherchant des options de planification alternatives à travers les régions. Parmi les exemples figurent l'extension par Minaris de son laboratoire de clairance virale de Philadelphie avec quatre suites clients supplémentaires, soit une augmentation de débit de 25 %, et l'ajout par Charles River de nouveaux espaces de laboratoire de clairance virale à Cologne, en Allemagne, à partir du deuxième trimestre 2026, tous deux visant à réduire les contraintes de débit susceptibles de retarder les soumissions réglementaires. Au-delà de l'expansion, les protocoles différenciés pour les vecteurs, y compris les panels personnalisés pour les thérapies géniques et cellulaires, restent un domaine à forte valeur ajoutée, en particulier lorsque les promoteurs ont besoin de conceptions d'inoculation virale sur mesure et de dosages de virus compétents pour la réplication allant au-delà des modèles établis pour les anticorps monoclonaux.

Développements récents du secteur

- Juin 2026 : WuXi Biologics a rapporté que son centre d'essais de biosécurité de Suzhou avait reçu une quatrième certification GMP consécutive de l'EMA, soutenant les demandes d'autorisation de mise sur le marché pour 19 produits biologiques. Cette certification renforce la position de WuXi Biologics en tant que fournisseur qualifié de tests de biosécurité et de sécurité virale conformes pour les produits destinés à l'Europe, et renforce le rôle des systèmes qualité audités comme barrière concurrentielle.

- Mars 2026 : Minaris a lancé AgentSCREEN, une plateforme NGS qualifiée GMP pour la détection de virus adventices dans les banques cellulaires et les échantillons cellulaires, avec un délai d'exécution annoncé de 28 jours. Cette initiative élargit les offres de sécurité virale au-delà de la validation classique de la clairance et soutient les promoteurs à la recherche de dossiers modernisés et riches en données, alignés sur les attentes fondées sur le risque de l'ICH Q5A(R2).

- Octobre 2024 : Asahi Kasei Medical a lancé le filtre d'élimination virale Planova FG1, offrant un flux plus élevé et une rétention améliorée pour les biothérapies. Une filtration virale à débit plus élevé favorise l'intensification des procédés et aide les prestataires de services et les fabricants à réduire les temps de cycle tout en maintenant une performance robuste de réduction virale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des services de clairance virale couvre les services de laboratoire externalisés utilisés pour démontrer la sécurité virale dans les produits biologiques et les thérapies avancées, y compris la conception, l'exécution et le rapport des études pour les étapes d'élimination et d'inactivation des virus.

Exclusions du périmètre : exclut les tests internes captifs des promoteurs et les ventes autonomes de consommables ou d'équipements de filtration virale.

Aperçu de la segmentation

- Par méthode

- Élimination virale

- Chromatographie

- Capture par protéine A

- Échange d'ions

- Affinité et mode mixte

- Filtration

- Nanofiltration

- Filtration en profondeur

- Adsorbeurs membranaires

- Précipitation (PEG/éthanol)

- Chromatographie

- Inactivation virale

- Traitement solvant/détergent

- Incubation à pH bas

- Irradiation UV-C

- Chaleur / Pasteurisation

- Traitement à haute pression

- Stratégies hybrides

- Élimination virale

- Par application

- Protéines recombinantes

- Anticorps monoclonaux

- Produits dérivés de tissus et de sang

- Vaccins

- Thérapies géniques et cellulaires

- Vecteurs viraux

- Autres applications

- Par utilisateur final

- Grandes entreprises pharmaceutiques

- Petites et moyennes entreprises de biotechnologie

- Organisations de développement et de fabrication sous contrat (CDMO)

- Organisations de recherche et de test sous contrat (CRO)

- Instituts de recherche académiques et gouvernementaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution du bassin de demande et des règles qui régissent les travaux de sécurité virale, car les revenus des services suivent ce qu'exigent les régulateurs et les pipelines de fabrication. Nous nous référons aux guides publics et aux documents de référence d'organismes tels que la FDA et l'EMA, ainsi qu'aux lignes directrices ICH sur la sécurité virale, pour comprendre quand les études sont déclenchées et quels éléments sont généralement attendus dans les dossiers.

Pour dimensionner et valider le marché, nous examinons également des statistiques publiques et des sources scientifiques qui indiquent l'activité en produits biologiques et les changements de procédés qui créent souvent des travaux répétés de clairance virale. Les exemples incluent les mises à jour du CDC, les indicateurs de santé et de R&D de la Banque mondiale, et les revues scientifiques évaluées par des pairs sur la bioproduction et la sécurité virale. Les documents d'entreprise, présentations aux investisseurs, communiqués de presse et supports de conférences sont utilisés pour cartographier les offres de services et les empreintes géographiques, et un abonnement payant pour les données financières et l'intelligence d'entreprise est utilisé de manière sélective lorsque les informations divulguées sont limitées, afin de structurer les comparaisons de revenus. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références publiques sont utilisées pour valider les détails et combler les lacunes de données.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées avec des prestataires de services, des consultants en bioprocédés, des responsables qualité et des acheteurs chez les fabricants de produits biologiques, afin de confirmer les volumes d'études typiques, la part d'externalisation et la logique de tarification pour les principaux types d'études. La demande étant mondiale, les répondants sont équilibrés entre l'APAC, l'EMEA et les Amériques afin de tester les différences de calendrier réglementaire, de maturité de pipeline et d'utilisation des CDMO.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 34 % | CXO : 15 % | APAC : 47 % |

| Tier intermédiaire : 47 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 31 % |

| Petits acteurs : 19 % | Managers : 59 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où l'activité de fabrication de produits biologiques et les travaux de sécurité virale associés sont reconstitués en un bassin de revenus de services adressable, puis répartis par région selon les schémas d'externalisation observés. Les intrants suivis comprennent le rythme de progression des pipelines de produits biologiques et de modalités avancées, la fréquence des changements de procédé et des montées en échelle nécessitant une revalidation, le mix typique entre études d'élimination et d'inactivation virale, les délais moyens d'exécution des projets, et les fourchettes de tarification des services en vigueur selon la complexité de l'étude.

Une fois les totaux formés, les chiffres sont corroborés à l'aide de vérifications ascendantes sélectives, telles que des tarifs échantillonnés multipliés par des volumes d'études annuels estimés, ainsi que des vérifications de canaux sur les parts d'externalisation des CDMO et des laboratoires spécialisés. Lorsque les signaux directs de volume sont ténus, les lacunes sont traitées en utilisant des fourchettes conservatrices convenues lors des entretiens, puis affinées après recoupement avec des indicateurs publics de pipeline et de capacité. Pour les prévisions, une analyse de scénarios est utilisée afin que les évolutions d'adoption entre modalités plus récentes et le calendrier des mises à jour réglementaires puissent être reflétés sans imposer une hypothèse linéaire unique à toutes les régions et applications.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs vérifications afin qu'une entrée bruitée ne dicte pas la valeur finale. Nous comparons les bassins de revenus modélisés à des signaux indépendants tels que l'activité de développement en produits biologiques, les ajouts de capacité et l'orientation des prix observée, puis nous examinons les écarts qui sortent des fourchettes attendues.

Avant validation finale, le modèle et les hypothèses passent par un examen interne par étapes, et des appels de suivi sont déclenchés lorsqu'un paramètre clé évolue ou lorsqu'une donnée entre en conflit avec d'autres éléments probants. Le rapport est actualisé annuellement, et des ajustements intermédiaires sont apportés lorsque des événements significatifs se produisent, tels que des changements réglementaires notables ou de fortes variations de pipeline. Juste avant la publication, une dernière révision est effectuée afin que les clients reçoivent une vue actualisée fondée sur les informations les plus récentes disponibles.

Taille du marché des services de clairance virale de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services de clairance virale peuvent sembler très éloignées les unes des autres, même lorsqu'elles font référence à des activités de laboratoire similaires, car chaque estimation trace ses limites et sa logique de prix un peu différemment. L'écart provient généralement de ce qui est compté comme un service par rapport à un produit, du fait que les tests internes soient traités ou non comme faisant partie du marché, et de la manière dont l'année en cours est alignée sur la période d'étude sous-jacente.

Les principaux facteurs d'écart sur ce marché sont généralement liés à l'inclusion des consommables de filtration virale, au regroupement de services de tests bioprocédés adjacents, et à la manière dont les contrats pluriannuels sont convertis en revenus annuels, ce qui peut inflater ou compresser une seule année. Le calendrier des devises importe également, car une part significative du travail est facturée localement puis convertie en USD, de sorte qu'un taux de change constant par rapport à un taux de change au comptant peut modifier le total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,10 milliard USD (2026) | |

| Éditeur sectoriel A | 0,93 milliard USD (2025) | Utilise une année de base différente et peut sous-estimer la demande si les hypothèses de part d'externalisation accusent un retard par rapport à la récente hausse de la fabrication de produits biologiques pilotée par les CDMO. |

| Éditeur de recherche B | 1,12 milliard USD (2024) | L'année de base est plus ancienne, et la construction peut intégrer des activités de clairance virale plus larges à travers des flux de tests adjacents, ce qui modifie la frontière des revenus liés uniquement au service. |

Le tableau montre que les valeurs de l'année en cours évoluent principalement en fonction du choix de l'année de base et de ce qui est traité comme un poste de service. Dans le modèle de Mordor Intelligence, le total est limité à la conception, l'exécution et le rapport d'études externalisées pour l'élimination et l'inactivation des virus, et exclut les tests internes captifs et les consommables de filtration autonomes. Cela maintient l'estimation liée aux revenus de services facturables qui peuvent être validés de manière répétée.

Questions clés auxquelles le rapport répond

Quel changement réglementaire reconfigure les stratégies de décontamination virale ?

La mise à jour Q5A(R2) de la FDA approuve la validation basée sur les risques et les plateformes, permettant la réutilisation des données pour plusieurs produits biologiques et raccourcissant les délais de développement globaux.

Quelle méthodologie de décontamination virale est actuellement privilégiée dans le bioprocédé commercial ?

Les étapes de chromatographie et de filtration en profondeur restent la base préférée de l'industrie car elles offrent des valeurs de réduction logarithmique prévisibles et s'intègrent facilement dans des lignes de traitement aval fermées à usage unique.

Comment l'externalisation influence-t-elle la dynamique concurrentielle entre les prestataires de services ?

Les promoteurs biopharmaceutiques s'appuient de plus en plus sur les CDMO pour les études de biosécurité, ce qui entraîne des acquisitions à forte valeur ajoutée regroupant la production de vecteurs et les tests de décontamination sous un même contrat.

Quelle innovation technologique améliore l'efficacité de l'élimination virale ?

Les filtres à haut flux de nouvelle génération tels que le Planova FG1 augmentent le débit sans sacrifier la rétention, soutenant les flux de travail de traitement continu dans la fabrication de grandes molécules.

Quel défi en matière de talents freine l'expansion des capacités ?

Une pénurie mondiale de virologistes expérimentés et de professionnels de la biosécurité retarde les montées en puissance des installations et incite les entreprises à investir dans l'automatisation et les partenariats universitaires pour le développement de la main-d'œuvre.

Comment les thérapies cellulaires et géniques modifient-elles les exigences de décontamination virale ?

Les risques spécifiques aux vecteurs dans les plateformes AAV et lentivirales exigent des panneaux de décontamination sur mesure et des analyses de virus compétents pour la réplication qui vont au-delà des protocoles traditionnels d'anticorps monoclonaux.

Dernière mise à jour de la page le: