Taille et part du marché des soins de longue durée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.34 Trillions de dollars américains |

| Taille du Marché (2031) | 1.82 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

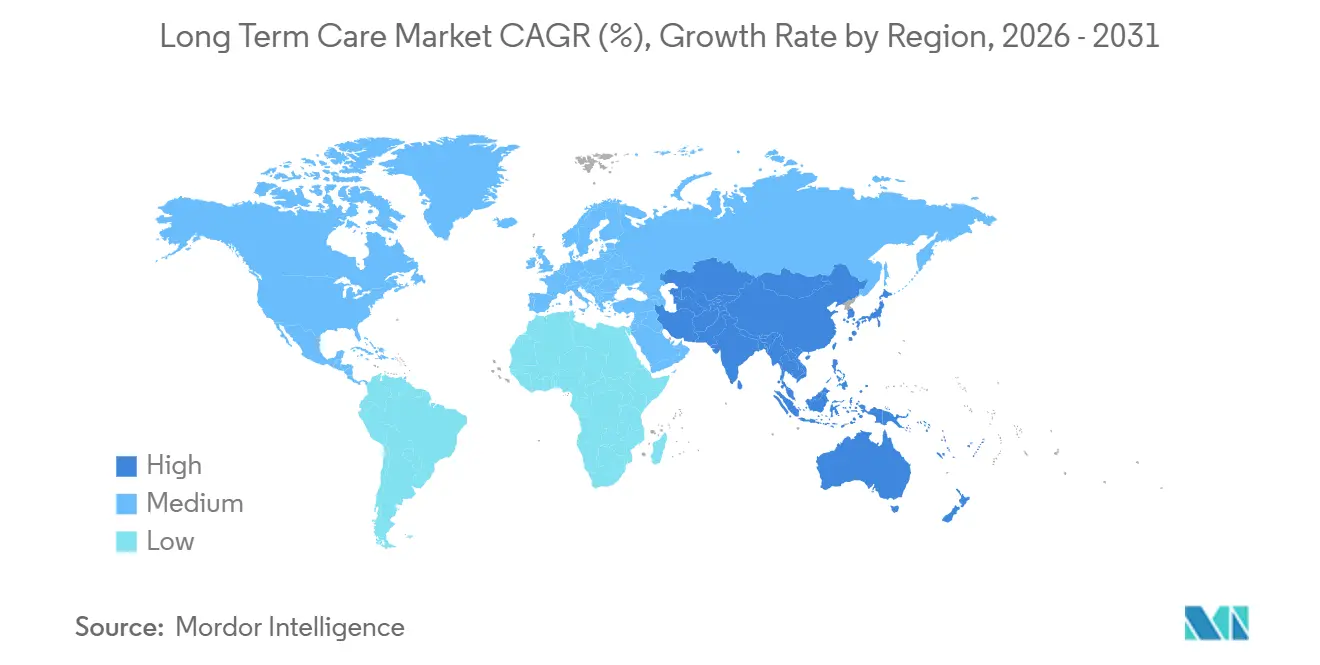

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

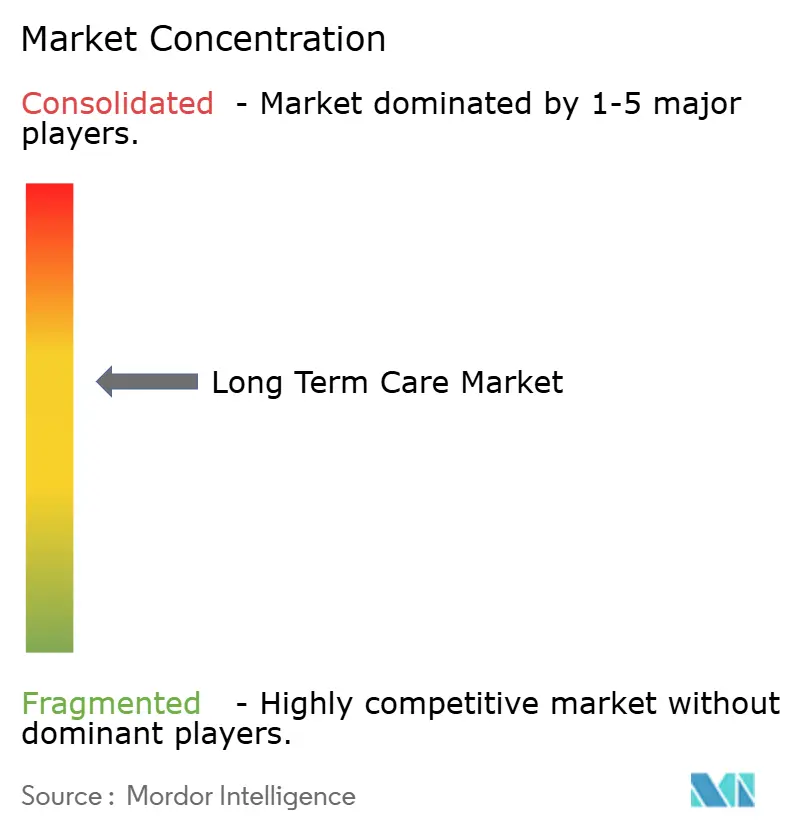

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins de longue durée par Mordor Intelligence

La taille du marché des soins de longue durée devrait passer de 1,26 billion USD en 2025 à 1,34 billion USD en 2026 et devrait atteindre 1,82 billion USD d'ici 2031 à un TCAC de 6,31 % sur la période 2026-2031.

La croissance reflète des décisions politiques délibérées qui réorientent les dépenses vers des modèles de soins à domicile et en milieu communautaire, un recours accru aux technologies de télésurveillance et la migration des payeurs vers des contrats basés sur la valeur. Les dépenses de Medicaid pour les services à domicile et en milieu communautaire ont dépassé les soins institutionnels au cours de l'exercice 2024, libérant des capacités dans des environnements moins coûteux et stimulant la demande de coordination des soins assistée par l'IA. Les assureurs privés intègrent des clauses de résultats fonctionnels dans leurs contrats, ce qui comprime les marges des opérateurs ne disposant pas de mesures de qualité démontrables. L'inflation salariale, associée aux obligations en matière de dossiers de santé électroniques, accroît la pression sur les coûts mais accélère également la consolidation parmi les prestataires capables de tirer parti de leur échelle pour l'acquisition de technologies.

Principaux enseignements du rapport

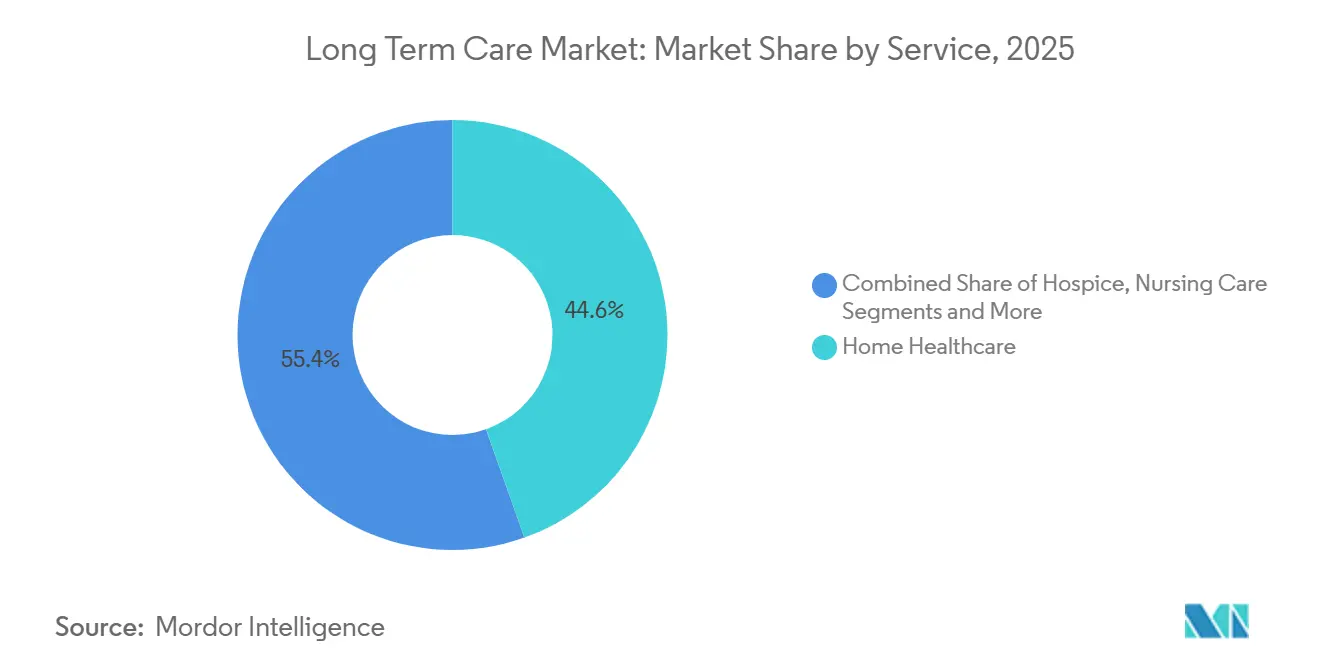

- Par ligne de service, les soins de santé à domicile ont capté 44,56 % de la part du marché des soins de longue durée en 2025, tandis que les centres de soins de jour pour adultes ont affiché le TCAC le plus rapide à 9,25 % jusqu'en 2031.

- Par payeur, les programmes publics ont représenté 57,53 % des dépenses en 2025 ; les contrats de soins gérés et basés sur la valeur progressent à un TCAC de 7,85 % jusqu'en 2031.

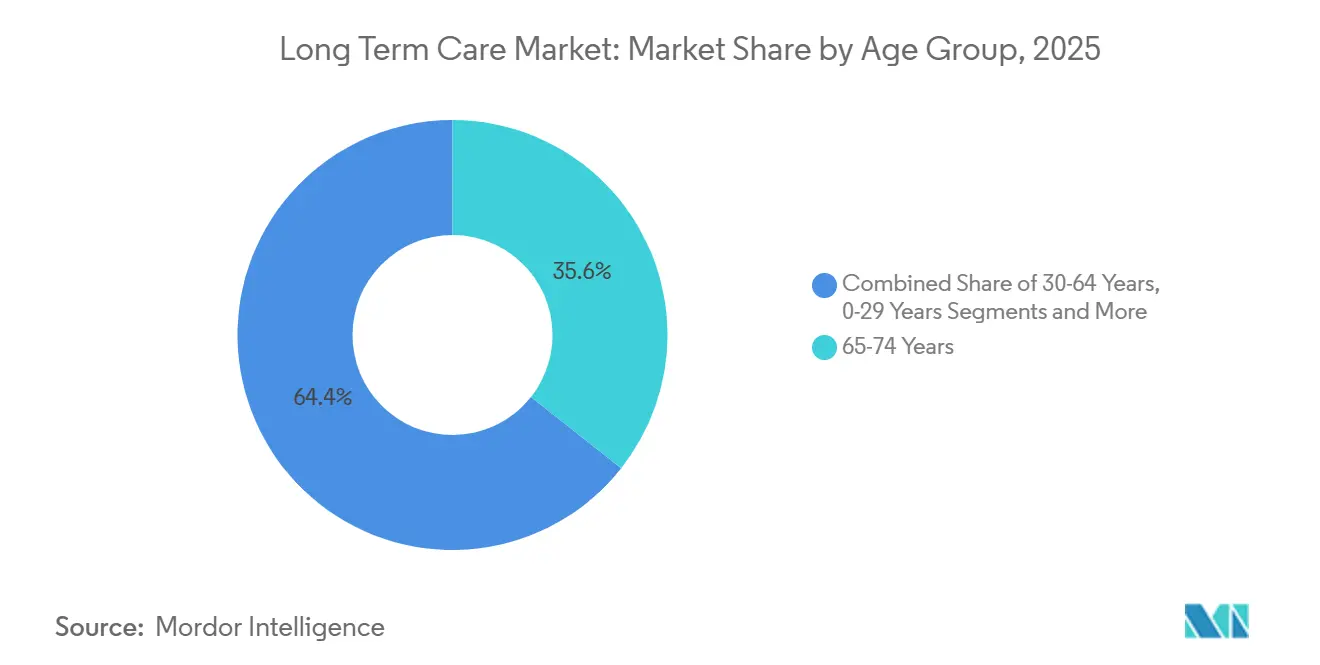

- Par groupe d'âge, les adultes âgés de 65 à 74 ans ont dominé les revenus avec 35,63 % en 2025, mais le groupe des 85 ans et plus progresse à un TCAC de 6,87 %.

- Par géographie, l'Amérique du Nord a généré 40,53 % des dépenses de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des soins de longue durée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plans d'assurance soins de longue durée favorables | +0.8% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Croissance de la population âgée stimulant l'adoption des services | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les soins à domicile et en milieu communautaire | +0.9% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Télésurveillance assistée par l'IA et analyses prédictives | +0.7% | Amérique du Nord, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Intégration de la robotique domotique pour le soutien aux activités de la vie quotidienne | +0.6% | Japon, Corée du Sud, projets pilotes en Chine | Moyen terme (2-4 ans) |

| Financement par capital-risque des plateformes de soins à domicile | +0.5% | Amérique du Nord, certains pays de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plans d'assurance soins de longue durée favorables

Les polices d'assurance-vie hybrides avec avenants pour maladie chronique ont enregistré une hausse des ventes de 19 % en 2024, les incitations fiscales américaines prévues à la Section 7702B permettant le paiement de primes avant impôt[1]Association nationale des commissaires aux assurances, "Rapports d'expérience sur l'assurance soins de longue durée," naic.org. Les assureurs regroupent désormais des lignes d'assistance infirmière et des formations pour les aidants, réduisant la fréquence des sinistres en orientant les assurés vers des environnements à domicile. Le Japon a maintenu une quote-part de 10 % pour les bénéficiaires lors de la révision de ses primes en 2025, préservant l'accessibilité financière et soutenant les revenus des prestataires. La France a relevé les montants mensuels de l'Allocation Personnalisée d'Autonomie et les a indexés sur l'inflation, ancrant le pouvoir d'achat des personnes âgées très dépendantes. Collectivement, ces mesures élargissent le marché des soins de longue durée en étendant la couverture et en stabilisant la demande.

Croissance de la population âgée stimulant l'adoption des services

La cohorte chinoise des 60 ans et plus a atteint 21,1 % de la population en 2024 et croît de 3,2 % par an, dépassant la capacité institutionnelle[2]Bureau national des statistiques de Chine, "Statistiques démographiques," stats.gov.cn. Le programme « Silver Town » de la Corée du Sud en 2025 subventionne des complexes de vie intégrés pour personnes âgées, canalisant les capitaux privés vers une nouvelle offre. L'Italie, où 28,6 % des résidents avaient 65 ans et plus en 2024, s'appuie sur des aidants migrants face aux lacunes régionales des services. Ces données démographiques intensifient la demande sur l'ensemble du marché des soins de longue durée, en particulier dans les environnements communautaires qui retardent ou remplacent les séjours en maison de retraite. Les opérateurs capables de développer les services à domicile sont en mesure de capter des volumes croissants.

Incitations gouvernementales pour les soins à domicile et en milieu communautaire

Les dépenses de Medicaid pour les services à domicile et en milieu communautaire ont atteint 125 milliards USD en 2024 et ont dépassé les dépenses des établissements de soins infirmiers, reflétant les efforts de rééquilibrage des États. Douze États ont reçu des dérogations 1115 en 2025 pour financer des soutiens non médicaux tels que la livraison de repas et les aménagements du domicile, réduisant les admissions institutionnelles. La loi sur la réduction de l'inflation a temporairement augmenté les taux de contrepartie fédérale pour les services à domicile et en milieu communautaire de 6 points, permettant des hausses de salaires pour les travailleurs de soins directs et consolidant un niveau de dépenses de base plus élevé. La stratégie de soins de longue durée de l'UE pour 2024 a alloué 2,3 milliards EUR à la numérisation des soins à domicile. Ces politiques accélèrent le basculement du marché des soins de longue durée vers des modèles communautaires.

Télésurveillance assistée par l'IA et analyses prédictives

Les soumissions FDA 510(k) pour les dispositifs de télésurveillance destinés aux personnes âgées ont augmenté de 34 % en 2024. Une étude JAMDA de 2025 a signalé une baisse de 18 % des réadmissions en maison de retraite après le déploiement d'analyses par IA, se traduisant par des économies de 3 200 USD par résident et par an. Les plans Medicare Advantage renoncent désormais aux primes pour les bénéficiaires consentant au partage continu de données, stimulant l'adoption des dispositifs. Le Bureau des droits civils a clarifié les règles HIPAA pour les dispositifs portables en mars 2025, orientant les fournisseurs vers l'informatique en périphérie pour limiter la transmission vers le cloud. Les gains d'efficacité et les incitations des payeurs qui en résultent élargissent la base adressable du marché des soins de longue durée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs dans les économies émergentes | -0.4% | Asie du Sud, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Pénuries de personnel infirmier qualifié et d'aidants | -0.8% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et aux cyberrisques | -0.3% | Amérique du Nord, UE (RGPD) | Moyen terme (2-4 ans) |

| Pressions salariales croissantes liées à l'inflation | -0.6% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de personnel infirmier qualifié et d'aidants

Les postes vacants d'aides-soignants certifiés dans les établissements de soins infirmiers qualifiés aux États-Unis ont atteint 13 % en 2025, forçant des surcoûts de 40 % pour la main-d'œuvre contractuelle et érodant les marges[3]Association américaine des soins de santé, "Rapport sur les postes vacants dans la main-d'œuvre," ahca.org. Le Bureau des statistiques du travail prévoit une croissance de 22 % de la demande d'aides à domicile de 2024 à 2034, dépassant largement la moyenne de 3 % pour l'ensemble des professions. L'Allemagne a signalé 47 000 postes de soins vacants en 2024 et accélère la délivrance de visas pour les infirmières philippines et vietnamiennes. Le Japon projette un déficit de 690 000 travailleurs d'ici 2040 et investit dans la robotique pour compenser les pénuries. Les lacunes persistantes en matière de personnel limitent l'expansion des capacités sur l'ensemble du marché des soins de longue durée.

Pressions salariales croissantes liées à l'inflation sur les opérateurs d'établissements

L'inflation des prix à la consommation a ralenti à 3,2 % aux États-Unis en 2025, mais les salaires dans le secteur de la santé et de l'assistance sociale ont progressé de 5,8 %, reflétant la tension du marché du travail et les nouvelles conventions collectives avec des clauses d'escalade annuelles. La main-d'œuvre représente 60 % à 70 % des charges d'exploitation des établissements de soins de longue durée, de sorte que des grilles salariales élevées érodent les marges à moins que les remboursements n'augmentent en parallèle. Les paiements Medicaid, qui génèrent plus de la moitié des revenus des maisons de retraite, accusent souvent un retard sur l'inflation pouvant aller jusqu'à deux ans, car les législatures des États révisent les tarifs sur des cycles biennaux. Le taux d'occupation moyen des établissements de soins infirmiers qualifiés a glissé à 78,4 % au quatrième trimestre 2024, en dessous du seuil de rentabilité de 85 %, et 92 établissements ont déposé le bilan en 2025. Les opérateurs de résidences avec services disposent d'une plus grande latitude tarifaire, mais les familles résistent aux hausses de tarifs dès que les charges mensuelles dépassent 6 000 USD, plafonnant la répercussion dans de nombreux marchés. En réponse, certains prestataires déploient une tarification par paliers qui sépare l'entretien ménager, le transport et les activités sociales, permettant aux résidents d'adapter leurs dépenses tandis que les opérateurs captent des revenus supplémentaires auprès des clients à plus forte acuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les soins de santé à domicile dominent, les soins de jour progressent rapidement

Les soins de santé à domicile ont généré la plus grande part de la taille du marché des soins de longue durée, représentant 44,56 % des revenus de 2025 grâce à la prestation Medicare de soins de santé à domicile qui a servi 3,4 millions de bénéficiaires en 2024. Les coûts moyens d'un épisode de 60 jours de 3 200 USD se comparent favorablement aux dépenses de réadmission hospitalière de 15 000 USD, alignant les incitations des payeurs sur les préférences des patients. Les agences dotées de dossiers de santé électroniques robustes affichent des taux de réadmission plus faibles, se positionnant pour des primes d'économies partagées dans le cadre de contrats basés sur la valeur. Les centres de soins de jour pour adultes, bien que plus modestes, devraient se développer à un rythme annuel de 9,25 % jusqu'en 2031, le rythme le plus rapide du marché des soins de longue durée ; la fréquentation en 2024 a augmenté de 11 % à mesure que les programmes ajoutaient des parcours de soins pour la mémoire et des transports porte-à-porte. Leur structure hybride permet aux aidants de rester actifs professionnellement, retardant une institutionnalisation coûteuse.

Les établissements de soins infirmiers continuent de lutter avec un taux d'occupation inférieur à 80 % et le retard des tarifs Medicaid, mais les unités spécialisées en démence commandent des primes qui compensent partiellement l'inflation salariale. La vie assistée attire les ménages à paiement privé en quête d'autonomie, avec des modèles de services par paliers dissociant les prestations pour capter des revenus. Les soins palliatifs, une part plus modeste du marché des soins de longue durée, ont attiré 22,4 milliards USD en 2024 mais font face à une surveillance plus stricte sur la durée de séjour. Le modèle de soins pour la démence GUIDE de la CMS en 2024 verse des honoraires mensuels de gestion des soins sur l'ensemble des lignes de service, récompensant les opérateurs qui intègrent les soins à domicile, les soins de jour et les offres de répit et démontrent des améliorations de qualité.

Par payeur : les soins gérés progressent, le paiement à l'acte recule

Les programmes publics ont représenté 57,53 % des dépenses de 2025, soulignant le rôle central de Medicaid dans le financement du marché des soins de longue durée. Pourtant, les contrats de soins gérés et basés sur la valeur progressent à un TCAC de 7,85 % à mesure que les États transfèrent le risque aux plans de services et de soutiens à long terme gérés. Les prestataires doivent satisfaire à des normes de gestion de l'utilisation et de reporting qualité qui varient selon les plans, ajoutant une complexité administrative. Une enquête de 2025 a révélé que 63 % des agences signalent les exigences de documentation comme un point de douleur majeur. Néanmoins, les prestataires atteignant les critères de qualité peuvent percevoir des suppléments d'économies partagées, améliorant les marges. L'assurance privée — y compris les polices hybrides — reste une part modeste mais croît à mesure que les assureurs affinent leurs modèles actuariels et regroupent des services de coordination des soins. Les dépenses directes restent significatives, notamment pour la vie assistée, où la couverture Medicaid est limitée et où les actifs des ménages comblent l'écart ; près de la moitié des Américains atteignant 65 ans en 2024 font face à des coûts de soins de longue durée à vie supérieurs à 100 000 USD.

Par groupe d'âge : la cohorte la plus âgée progresse le plus rapidement

Les adultes âgés de 65 à 74 ans ont représenté 35,63 % des revenus de 2025, reflétant les larges cohortes de baby-boomers encore en relativement bonne santé qui privilégient les soins de jour pour adultes et les services à domicile de faible acuité. Le groupe des 85 ans et plus, bien que plus modeste, devrait enregistrer un TCAC de 6,87 % jusqu'en 2031, dépassant tous les autres groupes et augmentant la taille du marché des soins de longue durée pour les offres à forte acuité. Un tiers de cette cohorte est atteint de la maladie d'Alzheimer ou de démences apparentées, doublant les coûts de soins par habitant. Les prestataires servent les personnes âgées de 75 à 84 ans avec des programmes préventifs visant à préserver les fonctions, tels que le modèle CAPABLE qui a réduit les admissions en maison de retraite de 30 % sur deux ans. Les adultes âgés de 30 à 64 ans handicapés dépendent des dérogations Medicaid pour le soutien communautaire, tandis que les soins de longue durée pédiatriques restent une niche au sein du marché plus large des soins de longue durée.

Analyse géographique

L'Amérique du Nord a dominé le marché des soins de longue durée avec 40,53 % des dépenses de 2025, portée par les dépenses de 450 milliards USD des États-Unis en 2024. Les payeurs fédéraux dominent le remboursement des soins infirmiers institutionnels et des soins de santé à domicile, mais le paiement privé prend en charge les frais de vie assistée et de résidence avec soins continus. Les programmes de soins à domicile provinciaux du Canada poursuivent des modèles médico-sociaux intégrés, mais les vastes provinces rurales font face à des pénuries de personnel qui gonflent les coûts unitaires. Le Mexique comptait moins de 1 000 maisons de retraite agréées en 2025 et a lancé un projet pilote pour former des agents de santé communautaires et verser des indemnités aux aidants familiaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,21 %, portée par le système d'assurance mature du Japon, les subventions de la Chine pour la robotique à domicile et l'initiative Silver Town de la Corée du Sud. Le Japon a dépensé 11,2 billions JPY (75 milliards USD) pour les soins de longue durée au cours de l'exercice 2024, dont 70 % pour les services à domicile et de soins de jour. La Chine a sélectionné 15 villes en 2025 pour des déploiements de robots soutenant les personnes âgées rurales où la main-d'œuvre est rare. Le marché naissant des soins de longue durée en Inde a attiré 180 millions USD de capital-investissement dans la résidence pour personnes âgées en 2024, mais reste fragmenté.

L'Europe détient une part significative grâce à l'Allemagne, au Royaume-Uni, à la France, à l'Italie et à l'Espagne. L'Allemagne a relevé les prestations de la Pflegeversicherung de 5 % en 2025 et a étendu la couverture aux troubles cognitifs légers, élargissant l'éligibilité à 180 000 personnes. Le Royaume-Uni resserre les conditions d'accès sous conditions de ressources, reportant les coûts sur les familles et stimulant la demande de soins à domicile à paiement privé. La France a élargi sa prestation APA en 2024, préservant le pouvoir d'achat des ménages. Les provinces du sud de l'Italie s'appuient sur des aidants migrants dans l'économie informelle, reflétant des disparités régionales.

Ailleurs, le Conseil de coopération du Golfe investit dans des campus de résidence pour personnes âgées destinés aux populations expatriées et nationales. La politique nationale de soins de longue durée du Brésil en 2024 établit des normes fédérales et un cofinancement pour l'expansion des soins à domicile municipaux. L'Australie a introduit un système de notation par étoiles et renforcé les inspections en 2024, augmentant les coûts de conformité mais améliorant la transparence.

Paysage concurrentiel

Le marché des soins de longue durée présente une concentration modérée. Les grands opérateurs tirent parti de leur échelle pour l'acquisition de dossiers de santé électroniques et l'approvisionnement en main-d'œuvre, tandis que les chaînes régionales et les indépendants répondent à des besoins de niche tels que les programmes de démence adaptés culturellement. L'inflation salariale de 12 % pour les aides-soignants certifiés en 2025 a resserré les marges d'exploitation. Brookdale Senior Living s'est engagé à installer des systèmes de détection ambiante dans 200 communautés en 2025 pour renforcer la négociation de contrats basés sur le risque. The Ensign Group a ajouté 16 établissements de soins infirmiers qualifiés par acquisition pour étoffer les réseaux de référence, tandis que Encompass Health a formé des coentreprises avec des hôpitaux de soins aigus pour intégrer des parcours post-aigus alimentant son activité de soins de santé à domicile.

Les plateformes soutenues par le capital-risque qui mettent en relation des aidants indépendants avec des familles ont levé des financements importants et offrent une rémunération nette plus élevée, exerçant une pression sur les agences traditionnelles. Pourtant, le système de notation à cinq étoiles de la CMS et les licences d'État créent des obstacles réglementaires qui protègent les opérateurs en place. Les payeurs de soins gérés exigent de plus en plus un échange de données en temps réel ; les opérateurs sans modules de dossiers de santé électroniques certifiés risquent d'être exclus des canaux de référence à fort volume. Les stratégies d'entreprise se concentrent donc sur l'adoption technologique, les viviers de main-d'œuvre et la diversification des lignes de service pour gérer le risque de remboursement.

La cybersécurité est devenue une priorité au niveau du conseil d'administration. Le Département de la santé et des services sociaux a recensé 87 violations de données impliquant des entités de soins de longue durée en 2024. Les grandes chaînes investissent dans des architectures à confiance zéro et la formation du personnel, tandis que les petits prestataires manquent souvent d'expertise interne, créant des cibles d'acquisition pour des entreprises mieux capitalisées cherchant à étendre des réseaux conformes. Dans l'ensemble, le secteur des soins de longue durée continue de se consolider autour des organisations capables de répondre aux exigences de données des payeurs et d'absorber l'escalade salariale.

Leaders du secteur des soins de longue durée

Brookdale Senior Living, Inc.

Extendicare, Inc.

Sunrise Senior Living

Atria Senior Living, Inc.

Sonida Senior Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : L'assurance soins de longue durée couvrait près de 7 millions d'Américains, offrant la flexibilité de recevoir des services à domicile, dans des environnements communautaires ou en établissement.

- Octobre 2025 : Provider Partners a lancé un programme de soins basés sur la valeur qui intègre directement les services de soins basés sur la valeur dans les flux de travail des maisons de retraite, partageant les économies liées aux résultats fonctionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des soins de longue durée comme la valeur générée par les prestataires formels qui fournissent un soutien médical et non médical aux personnes ayant besoin d'aide pour les activités de la vie quotidienne pendant 90 jours ou plus, dans des contextes tels que les soins de santé à domicile, les maisons de retraite médicalisées, les résidences avec services assistés, les centres d'accueil de jour pour adultes et les soins palliatifs. Nous ne comptabilisons que les revenus provenant des frais des clients ou des remboursements publics en valeurs 2025.

Exclusions du périmètre : les soins informels prodigués par la famille, les logiciels autonomes de soins de longue durée et les unités de rééducation transitoire au sein des hôpitaux de soins aigus sont exclus afin de maintenir un périmètre précis.

Aperçu de la segmentation

- Par service

- Soins de santé à domicile

- Soins palliatifs

- Soins infirmiers

- Établissements de vie assistée

- Centres de soins de jour pour adultes

- Autres services

- Par payeur

- Public

- Assurance privée

- Paiement direct / autofinancement

- Contrats de soins gérés et basés sur la valeur

- Par groupe d'âge

- 0-29 ans

- 30-64 ans

- 65-74 ans

- 75-84 ans

- 85 ans et plus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des administrateurs de réseaux de soins à domicile, des gériatres, des planificateurs Medicaid au niveau des États et des responsables des achats groupés en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur la pression salariale, le remboursement journalier moyen et les seuils d'occupation nous ont permis d'affiner les pondérations du mix de services et de soumettre les estimations préliminaires de bureau à des tests de résistance.

Recherche documentaire

Nous nous sommes appuyés sur des sources publiques de référence, notamment les tableaux des dépenses nationales de santé des Centers for Medicare & Medicaid Services, les comptes de santé de l'Organisation de coopération et de développement économiques, les tableaux de bord sur le vieillissement et la population des Nations Unies, ainsi que les statistiques sectorielles d'organismes tels que l'American Health Care Association, les indicateurs de soins de longue durée d'Eurostat et le ministère de la Santé, du Travail et des Affaires sociales du Japon, afin d'estimer les bassins de résidents, les répartitions des paiements et les capacités de service. Les rapports 10-K des entreprises, les bases de données des dérogations Medicaid des États et des revues reconnues telles que Health Affairs ont fourni des taux d'utilisation, des ratios de personnel et des tendances d'inflation des coûts. Selon les analystes de Mordor, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des instantanés de revenus d'établissements et des pipelines de transactions qui ont affiné les hypothèses de croissance. Cette liste est illustrative, car de nombreuses sources supplémentaires ont été consultées à des fins de recoupement.

Nous avons également eu recours à Marklines pour les données sur les flottes de transport médical et à Questel pour les signaux de brevets relatifs aux dispositifs de surveillance intelligente, qui laissent présager des évolutions à venir vers des modèles à domicile. Ces données servent d'ancrage aux courbes de prix et d'adoption avant la validation primaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses de santé nationales par pays identifiées comme relevant des soins de longue durée, qui sont ensuite réparties par ligne de service en utilisant les parts d'utilisation et de payeurs. Les résultats sont corroborés par des agrégations ascendantes sélectives — nombre d'établissements échantillonnés multiplié par la dépense moyenne par lit ou par visite de soins à domicile — afin de détecter les anomalies. Les principaux facteurs du modèle comprennent : la croissance de la population des 65 ans et plus, la prévalence de la démence, les salaires médians des aidants, la pénétration des dérogations Medicaid HCBS, le taux d'occupation des établissements et la durée moyenne de séjour. Les prévisions utilisent une régression multivariée avec analyse de scénarios ; l'escalade salariale et les tendances du ratio de dépendance servent de variables avancées, tandis que le consensus d'experts guide la modération de la croissance terminale. Les lacunes dans les données ascendantes, telles que l'absence de barèmes tarifaires des établissements privés, sont comblées par des proxies régionaux validés lors des entretiens.

Validation des données et cycle de mise à jour

Nous, les analystes, effectuons des contrôles de variance en trois étapes par rapport aux dépenses historiques, aux déclarations des concurrents et aux indicateurs sentinelles (niveaux de personnel, versements des assureurs). Les réviseurs seniors n'approuvent qu'après la réconciliation des valeurs aberrantes. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique ou de remboursement modifient sensiblement la référence de base.

Pourquoi la référence de Mordor en matière de soins de longue durée s'avère fiable

Les parties prenantes constatent que les chiffres publiés sur le marché s'alignent rarement, car les éditeurs divergent sur le périmètre des services, le traitement de l'inflation et la fréquence de mise à jour.

Nous reconnaissons ces variations d'emblée et les détaillons ci-dessous.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,26 T USD (2025) | Mordor Intelligence | |

| 1,18 T USD (2024) | Global Consultancy A | Exclut les centres d'accueil de jour pour adultes et applique une majoration de prix uniforme de 3 % plutôt qu'une indexation liée aux salaires |

| 1,16 T USD (2024) | Industry Research House B | Omet les dépenses Medicaid HCBS et renvoie les revenus des soins à domicile à une étude distincte, réduisant ainsi le périmètre |

Notre comparaison montre qu'une fois un périmètre cohérent et une tarification indexée sur les salaires appliqués, Mordor fournit une référence de base équilibrée et transparente que les clients peuvent relier à des variables mesurables et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des soins de longue durée ?

La taille du marché des soins de longue durée a atteint 1,34 billion USD en 2026 et devrait dépasser 1,82 billion USD d'ici 2031.

Quelle ligne de service domine les dépenses ?

Les soins de santé à domicile détiennent la plus grande part en 2025 à 44,56 %, portés par la couverture Medicare et des coûts d'épisode inférieurs par rapport aux réadmissions hospitalières.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est sur une trajectoire de TCAC de 8,21 % jusqu'en 2031, alimentée par les réformes de l'assurance au Japon et les subventions à la robotique en Chine.

Quel est le principal défi opérationnel pour les prestataires ?

Les pénuries de main-d'œuvre restent aiguës, avec un taux de postes vacants de 13 % pour les aides-soignants certifiés aux États-Unis en 2025 et des lacunes similaires en Europe et au Japon.

Comment les payeurs influencent-ils le marché ?

Medicaid et les plans de soins gérés conditionnent le remboursement aux résultats fonctionnels, poussant les opérateurs à adopter des dossiers de santé électroniques interopérables et des outils de télésurveillance.

Les investissements technologiques sont-ils rentables ?

Les établissements déployant des analyses alimentées par l'IA ont réduit les réadmissions hospitalières de 18 %, économisant environ 3 200 USD par résident et par an et améliorant leur position dans les contrats basés sur le risque.

Dernière mise à jour de la page le: