Taille et part du marché des centres de soins urgents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.34 Milliards de dollars |

| Taille du Marché (2031) | 39.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de soins urgents par Mordor Intelligence

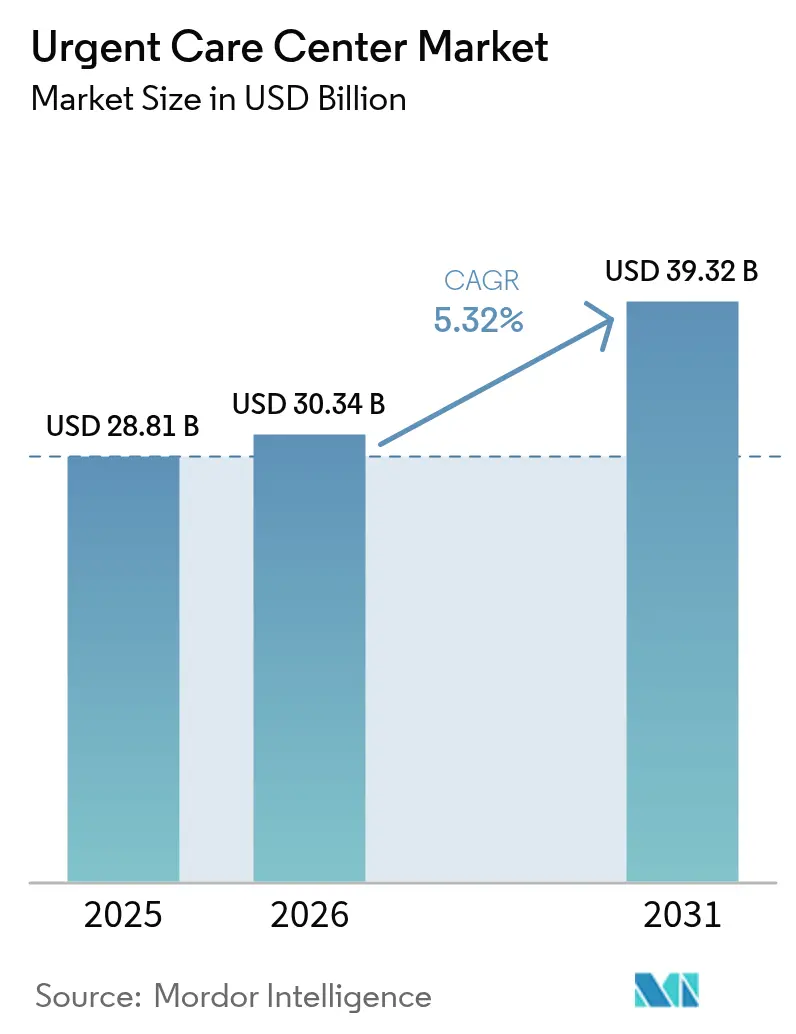

La taille du marché des centres de soins urgents était évaluée à 28,81 milliards USD en 2025 et devrait croître de 30,34 milliards USD en 2026 pour atteindre 39,32 milliards USD d'ici 2031, à un TCAC de 5,32 % au cours de la période de prévision (2026-2031). La dynamique du secteur reflète la surpopulation des services d'urgence, les partenariats entre les chaînes de distribution et les systèmes de santé, ainsi que l'adoption rapide de la prise de rendez-vous numérique, qui orientent tous les patients vers des soins le jour même à moindre coût. Les chaînes d'entreprises maintiennent des avantages d'échelle grâce à des protocoles cliniques standardisés, tandis que les établissements appartenant à des hôpitaux accélèrent l'ouverture de sites pour soulager les goulets d'étranglement des patients hospitalisés et resserrer les circuits d'orientation. L'évolution de la gamme de services est indéniable : les soins traumatologiques attirent toujours les volumes de visites les plus importants, mais les offres de vaccination et de prévention connaissent désormais la croissance la plus rapide, les opérateurs repositionnant les sites comme centres de soins primaires de première ligne. La portée géographique s'élargit à mesure que les opérateurs se tournent vers les communautés rurales où 57 millions de résidents n'ont pas accès adéquat aux services hospitaliers. La consolidation accrue, l'expansion des besoins en personnel de praticiens en pratique avancée (PPA) et la pression sur les remboursements des régimes d'assurance basés sur la valeur façonneront la dynamique concurrentielle jusqu'en 2030.

Points clés du rapport

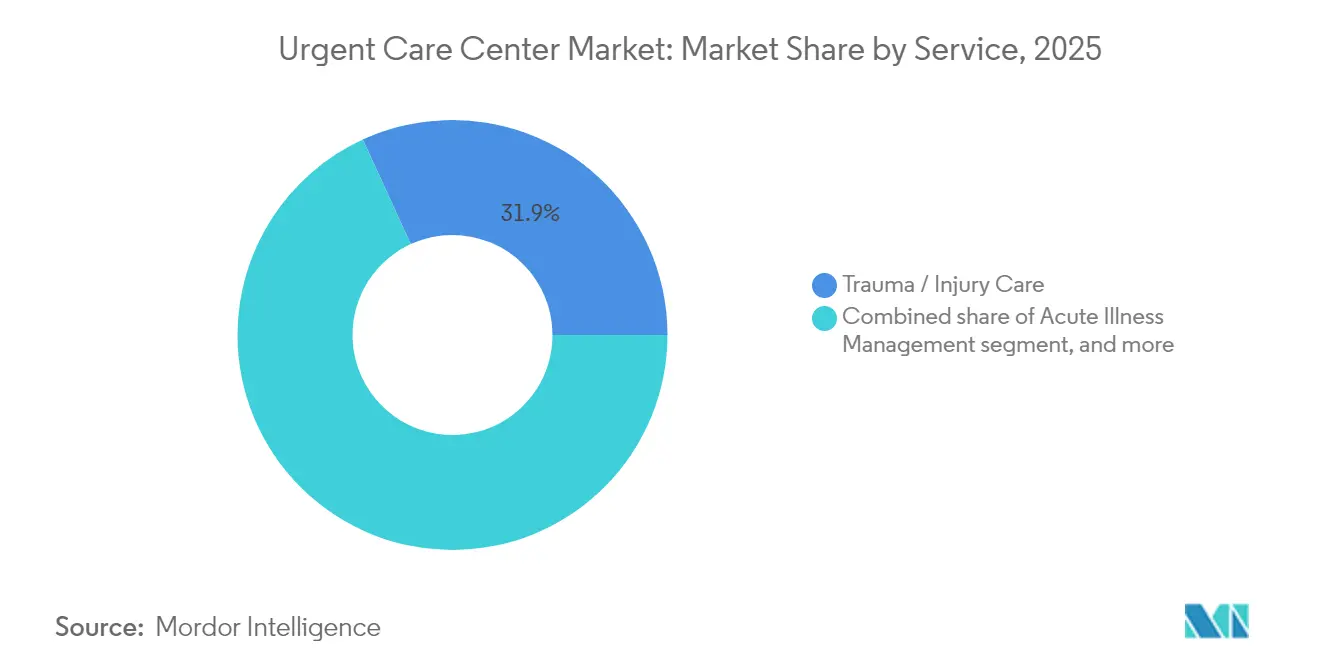

- Par service, les soins des traumatismes et des blessures ont dominé avec une part de marché de 31,85 % des centres de soins urgents en 2025, tandis que les services de vaccination et de prévention devraient se développer à un TCAC de 6,86 % jusqu'en 2031.

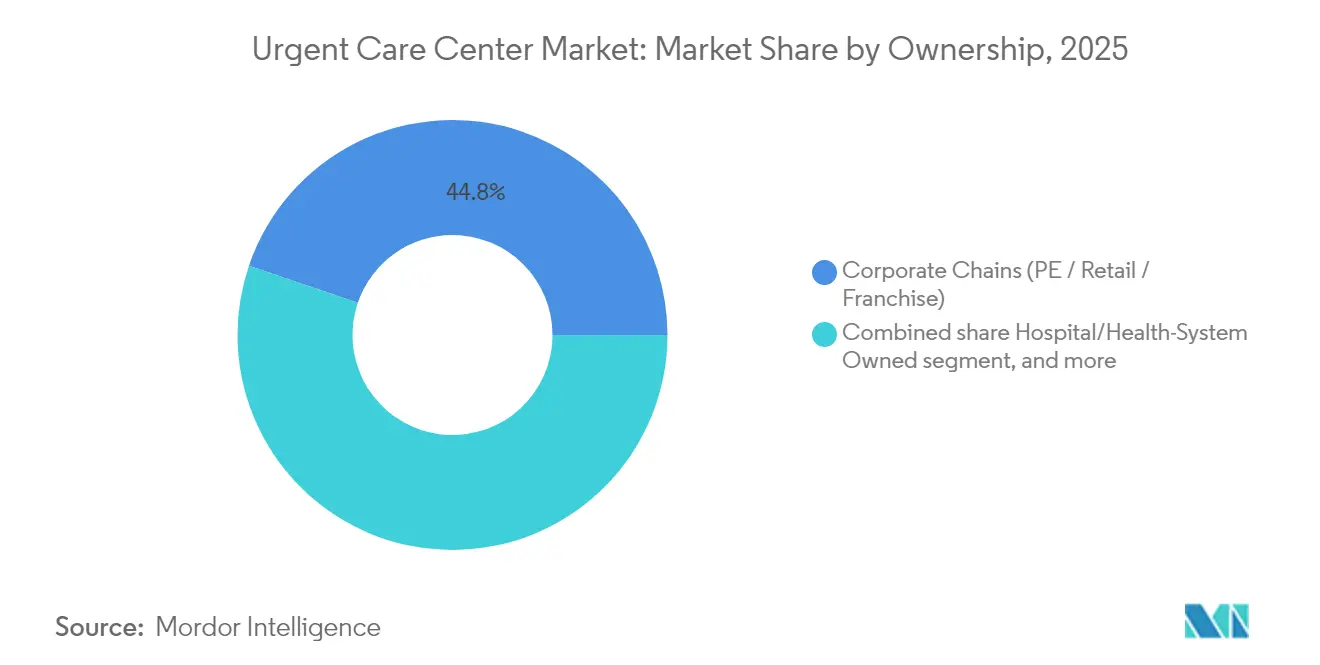

- Par propriété, les chaînes d'entreprises ont capturé 44,78 % du marché des centres de soins urgents en 2025, et les établissements appartenant à des hôpitaux progressent à un TCAC de 7,21 % jusqu'en 2031.

- Par groupe d'âge, les adultes âgés de 18 à 64 ans représentaient 35,12 % des volumes de patients en 2025, tandis que les visites pédiatriques devraient augmenter à un TCAC de 6,74 % jusqu'en 2031.

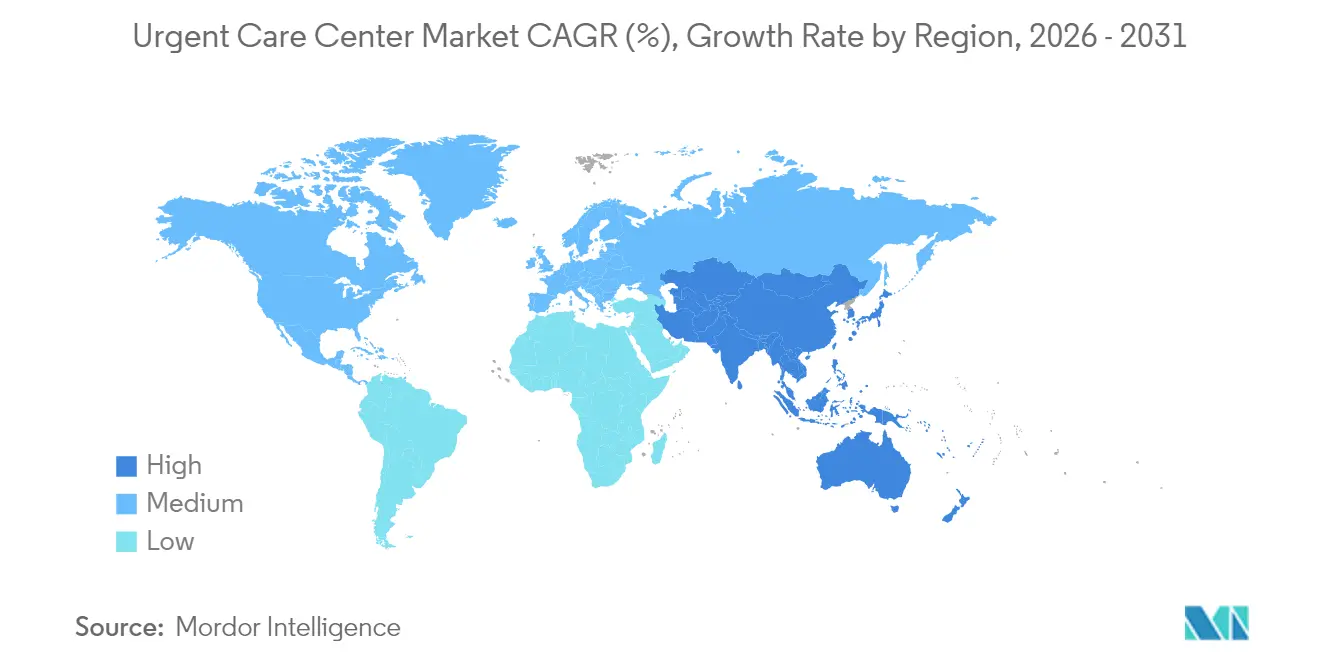

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 47,90 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,29 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des centres de soins urgents

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surpopulation des services d'urgence orientant les cas non critiques vers les soins urgents | +1.8% | Mondial ; le plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Partenariats entre chaînes de distribution et systèmes de santé accélérant le déploiement des sites | +1.2% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prise de rendez-vous numérique et compléments de téléconsultation urgente améliorant les taux de captation des patients | +0.9% | Mondial ; porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Blessures liées aux modes de vie actifs chez les populations Millennials et Génération Z | +0.7% | Mondial ; concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des régimes d'assurance basés sur la valeur et à franchise élevée favorisant les environnements à faible coût | +0.6% | Amérique du Nord ; gagne du terrain en Europe | Moyen terme (2 à 4 ans) |

| Populations vieillissantes recherchant des soins le jour même pour des exacerbations chroniques | +0.3% | Mondial ; le plus prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surpopulation des services d'urgence orientant les cas non critiques vers les soins urgents

Les délais d'attente médians dans les services d'urgence ont augmenté de 16 % depuis 2014, orientant les patients à faible acuité vers des centres de soins urgents capables de fournir un traitement équivalent à moindre coût[1]Chris Pappas, "Pappas, Kuster Urge Action to Reduce Emergency Department Wait Times in New Hampshire," congressmanchrispappas.house.gov. Les recherches de la RAND estiment qu'un tiers des consultations aux urgences non urgentes pourraient être redirigées, permettant d'économiser jusqu'à 4,4 milliards USD par an. Les hôpitaux intègrent par conséquent des sites de soins urgents dans des réseaux de prestation intégrés, transformant d'anciens concurrents en partenaires de débit pour le désengorgement des urgences. La pression des payeurs en faveur de l'optimisation du lieu de soins renforce ce changement, car les contrats basés sur la valeur pénalisent le recours inutile aux urgences. Collectivement, ces forces du côté de la demande et du côté des payeurs garantissent une croissance régulière des volumes pour le marché des centres de soins urgents.

Prise de rendez-vous numérique et compléments de téléconsultation urgente améliorant les taux de captation des patients

Les moteurs d'intelligence artificielle orchestrent l'accueil des patients, l'utilisation des créneaux et la documentation. Le partenariat pluriannuel de CityMD avec Notable automatise les tâches frontales pour près de 200 cliniques traitant 4 millions de visites par an, coïncidant avec une hausse de 60 % des visites depuis 2019. Les enquêtes montrent que 55 % des consommateurs préfèrent désormais les canaux numériques et que 74 % considèrent la rapidité de prise de rendez-vous comme décisive. La télémédecine a atteint 39,3 % d'utilisation chez les adultes en 2022 ; 80,5 % n'ont rencontré aucun problème technique et les trois quarts ont jugé la qualité de la consultation égale aux soins en personne[2]Jiyeong Lee, "Telehealth Utilization and Associations in the United States During the Third Year of the COVID-19 Pandemic," jmir.org. Les modèles « téléconsultation sans contrainte » suppriment les salles d'attente virtuelles, 76 % des utilisateurs préférant la liberté de réaliser plusieurs tâches simultanément et économisant 55 minutes par session. La capacité numérique augmente donc le débit des patients, améliore les scores de recommandation nets et ancre la différenciation concurrentielle au sein du marché des centres de soins urgents.

Blessures liées aux modes de vie actifs chez les populations Millennials et Génération Z

Les Millennials sont désormais dans leurs meilleures années de revenus et de loisirs, stimulant la demande de soins musculo-squelettiques sûrs et pratiques lors de blessures sportives ou liées à la condition physique. La préférence de la Génération Z pour la prise de rendez-vous mobile et la transparence des prix s'aligne parfaitement avec l'éthique de consultation sans rendez-vous des soins urgents. La participation à l'économie des petits boulots pousse davantage ces cohortes vers les sites de soins urgents, car beaucoup disposent de régimes à franchise élevée qui pénalisent le recours aux urgences. Les opérateurs répondent en intégrant des radiographies au point de soins, des plâtres sur site et des fellowships en médecine du sport, renforçant la pertinence de la marque dans les zones de chalandise urbaines denses et suburbaines aisées. Le vivier démographique assure une croissance à long terme et soutient de nouvelles cliniques spécialisées au sein du marché des centres de soins urgents.

Expansion des régimes d'assurance basés sur la valeur et à franchise élevée favorisant les environnements à faible coût

L'inscription aux régimes à franchise élevée aux États-Unis a dépassé 64 millions de personnes en 2024, incitant les patients à comparer les prix avant de choisir leur lieu de soins. Les consultations en soins urgents coûtent généralement 10 fois moins cher que les visites aux urgences, répondant aux mandats des payeurs visant à orienter les consommateurs vers des sites efficaces. Medicare Advantage et les payeurs commerciaux intègrent des modificateurs de lieu de service et des accords de partage des économies qui récompensent le recours aux soins urgents, augmentant ainsi les volumes de visites et la certitude des remboursements pour les acteurs d'envergure. L'évolution de l'Europe vers la budgétisation par groupes homogènes de malades incite également les payeurs publics à expérimenter des modèles de soins urgents, étendant les vents favorables mondiaux pour le marché des centres de soins urgents.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de médecins et de praticiens en pratique avancée dans les zones rurales et suburbaines | −1.4% | Mondial ; aigu dans les zones rurales d'Amérique du Nord | Court terme (≤ 2 ans) |

| Obstacles liés aux certificats de besoin et aux licences au niveau des États (États-Unis, certains marchés européens) | −0.8% | Amérique du Nord ; certains marchés européens | Moyen terme (2 à 4 ans) |

| Concurrence croissante des cliniques de télémédecine exclusives et des pharmacies de détail | −0.5% | Mondial ; le plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Ambiguïté des remboursements dans les marchés émergents limitant le retour sur investissement | −0.4% | Amérique latine, parties de l'Asie-Pacifique et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de médecins et de praticiens en pratique avancée dans les zones rurales et suburbaines

Treize pour cent des Américains vivent dans des zones en pénurie de soins primaires, et le déficit pourrait atteindre 49 000 médecins d'ici 2030. L'emploi de praticiens en pratique avancée atténue les lacunes — 63 % des groupes médicaux ont l'intention d'ajouter de nouveaux rôles de praticiens en pratique avancée en 2025 — mais l'intégration formelle n'existe que dans 70 % des sites ambulatoires. Les services d'urgence ruraux manquent de médecins urgentistes dans 27 % des comtés, poussant les centres de soins urgents à étendre la couverture des cliniciens avec des ratios de personnel plus réduits. La productivité augmente lorsque la pénétration des praticiens en pratique avancée s'approfondit, mais la concurrence pour les talents fait grimper les coûts de main-d'œuvre et peut ralentir le déploiement des cliniques, tempérant le TCAC du marché des centres de soins urgents.

Obstacles liés aux certificats de besoin et aux licences au niveau des États (États-Unis, certains marchés européens)

Trente-cinq États américains et Washington D.C. exigent encore l'approbation d'un certificat de besoin (CON) pour les investissements ambulatoires majeurs, retardant les constructions de 12 à 24 mois et imposant des frais juridiques qui découragent les petits entrants[3]National Conference of State Legislatures, "Certificate of Need State Laws," ncsl.org. Les réformes sont inégales : la Caroline du Nord et la Caroline du Sud ont abrogé des dispositions clés, tandis que le Tennessee maintiendra une surveillance sélective jusqu'en 2027. Parallèlement, les mandats anti-rétrocommission et de déclaration de qualité persistent, obligeant les opérateurs multi-États à naviguer dans des régimes de conformité disparates qui allongent les délais de montée en puissance au sein du marché des centres de soins urgents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : domination des soins traumatologiques au milieu de la croissance préventive

Les soins des traumatismes et des blessures représentaient 31,85 % des revenus de 2025, soulignant un noyau durable dans la composition clinique du marché des centres de soins urgents. La radiographie sur site, la stabilisation des fractures et la réparation des lacérations détournent les patients des urgences et offrent une économie favorable aux payeurs. La gestion des maladies aiguës se classe en deuxième position, traitant les affections respiratoires et gastro-intestinales avec un débit rapide. Les avancées diagnostiques incluent désormais l'échographie et l'imagerie avancée, augmentant le ticket moyen.

Les offres de vaccination et de prévention se développent le plus rapidement à un TCAC de 6,86 %, remodelant les centres de lieux épisodiques en destinations de santé complètes. Les campagnes de vaccination de masse et les forfaits de médecine du voyage comblent les creux de planification, tandis que les moteurs de triage pilotés par l'IA soutiennent des soins standardisés. Une étude de Cedars-Sinai a révélé que les algorithmes de soins urgents virtuels surpassaient les médecins en matière d'adéquation du traitement pour les plaintes courantes, validant l'adoption des outils d'aide à la décision. La dynamique préventive crée une demande dérivée pour le dépistage des maladies chroniques et le coaching de style de vie, élevant le potentiel de vente croisée au sein de la taille du marché des centres de soins urgents aux niveaux national et local.

Par propriété : les chaînes d'entreprises en tête tandis que les systèmes de santé accélèrent

Les opérateurs d'entreprises détenaient 44,78 % du marché des centres de soins urgents en 2025, tirant parti des achats centralisés et des systèmes uniformes de dossiers de santé électroniques pour maintenir des efficiences de coûts. Leur image de marque standardisée et leurs portails numériques garantissent une forte mémorisation par les consommateurs et un enregistrement rapide, essentiels pour les patients sensibles aux prix.

Les sites appartenant à des hôpitaux, cependant, affichent le TCAC le plus rapide de 7,21 % jusqu'en 2031, les systèmes de santé acquérant des emplacements pour endiguer le débordement des urgences et resserrer les circuits de spécialistes. Des transactions telles que l'achat par Ardent Health de 18 cliniques NextCare et le partenariat de UPMC avec GoHealth Urgent Care illustrent l'appétit pour les acquisitions. Les sponsors de capital-investissement orientent une consolidation supplémentaire, les initiatives d'intégration augmentant les taux de recouvrement de 12 % et réduisant les jours de comptes débiteurs de 39 % après la clôture. Cette ingénierie financière accélère les déploiements mais accroît le risque de cycle de sortie si les multiples se compriment.

Par groupe d'âge : les volumes adultes comme ancre, les visites pédiatriques en hausse

Les adultes âgés de 18 à 64 ans représentaient 35,12 % de la fréquentation en 2025, bénéficiant de l'assurance employeur, des blessures sportives et de la flexibilité du travail à distance qui favorise les soins rapides sans rendez-vous. La maîtrise du numérique de cette tranche démographique soutient l'adoption des applications de prise de rendez-vous et des files d'attente virtuelles, maintenant le trafic de base pour le marché des centres de soins urgents.

Les volumes pédiatriques croissent le plus rapidement à un TCAC de 6,74 % alors que les parents fuient les attentes aux urgences. L'utilisation chez les jeunes a bondi de 21,6 % à 28,4 % des enfants entre 2021 et 2022, les adolescents de 12 à 17 ans étant en tête à 30,3 %. Les centres investissent dans une décoration adaptée aux enfants, des salles de consultation en santé comportementale et des examens médicaux sportifs pour monétiser les pics saisonniers. L'engagement gériatrique est en retard, lié à des comorbidités complexes, mais la télémédecine comble les lacunes et promet une amélioration future une fois les obstacles à la mobilité réduits.

Analyse géographique

L'Amérique du Nord a capturé 47,90 % des revenus de 2025, soutenue par des mécanismes d'assurance qui remboursent les consultations hors hôpital et par des chaînes de cliniques bien établies. Les consolidateurs continuent de cibler les opportunités de remplissage suburbain tout en se tournant vers les comtés ruraux où 57 millions de résidents restent mal desservis. La réforme du certificat de besoin dans les Carolines, ainsi que la déréglementation progressive du Tennessee, facilite l'expansion et invite les opérateurs à s'implanter dans d'autres États, renforçant la taille du marché des centres de soins urgents dans la région.

L'Asie-Pacifique offre les perspectives de TCAC les plus élevées à 6,29 %. La démographie vieillissante de la Chine, les plus de 275 millions de consultations eSanjeevani de l'Inde et l'adoption robuste de la télémédecine au Japon valident la viabilité des soins urgents. Les partenariats public-privé combinent des cliniques physiques avec des kiosques de triage numérique situés dans les pôles de transport, produisant des modèles de débit à volume élevé et faible acuité qui reflètent les prototypes suburbains américains.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, enregistrent une croissance modérée. Les systèmes de soins universels européens limitent les volumes de paiement privé, mais la télémédecine transfrontalière et les communautés d'expatriés soutiennent une demande de niche. Les nations du Golfe déploient des soins urgents dans des couloirs de tourisme médical, tandis que le Brésil et la Colombie expérimentent des modèles hybrides urgences-soins urgents dans les hôpitaux privés. La volatilité des devises et l'opacité réglementaire tempèrent la vitesse de déploiement à grande échelle, mais ouvrent des voies de franchise localisées pour les investisseurs tolérants au risque.

Paysage concurrentiel

La fragmentation du secteur persiste mais la consolidation s'accélère. CVS Health commande la plus grande empreinte de marque à travers plus de 1 100 MinuteClinics et 49 alliances avec des systèmes de santé. Optum de UnitedHealth a cédé certains sites MedExpress sous la pression antitrust, démontrant la capacité de frein réglementaire. CityMD utilise l'IA pour réduire les coûts administratifs et maintenir 4 millions de visites annuelles, illustrant un levier opérationnel permis par la technologie.

Les espaces blancs ruraux représentent le prochain champ de bataille. Les chaînes déploient des camionnettes mobiles pour tester la viabilité avant de s'engager dans des structures en dur, une tactique qui réduit considérablement le risque en capital. La santé au travail, la médecine du sport et les modèles hybrides urgences-soins urgents servent de leviers d'adjacence. Les groupes soutenus par le capital-investissement financent des regroupements multi-États, optimisant les systèmes de cycle de revenus et les compositions de personnel pour améliorer l'EBITDA avant la sortie. Cependant, les environnements à taux d'intérêt élevés peuvent allonger les périodes de détention, récompensant les opérateurs avec des profils de flux de trésorerie durables.

Les fossés émergents tournent autour des portails numériques, des dossiers de santé électroniques unifiés et des applications orientées consommateurs qui s'intègrent aux répertoires des assureurs. Les pénuries de praticiens en pratique avancée pourraient freiner la croissance ; les opérateurs sponsorisent désormais des filières de bourses d'études et de résidences pour fidéliser les talents. Les acteurs établis du marché incapables de répondre aux critères croissants d'expérience patient risquent une fuite de volumes vers des concurrents à l'aise avec le numérique, propulsant une vague darwinienne à travers le marché des centres de soins urgents.

Leaders du secteur des centres de soins urgents

NextCare Holdings, Inc.

Select Medical Holdings (Concentra, Inc.)

UnitedHealth Group (MedExpress)

HCA Healthcare (CareNow / CareSpot)

CVS Health (MinuteClinic)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion vers les zones blanches continue de cibler les lacunes persistantes d'accès et de capter la demande de faible acuité qui se déporte actuellement vers les services d'urgence hospitaliers, en particulier dans les zones rurales et périurbaines mises en avant par le rapport (57 millions de résidents n'ayant pas un accès adéquat aux services hospitaliers). Les opérateurs élargissent également le mix de visites au-delà des blessures épisodiques et des maladies aiguës, en s'orientant vers la vaccination et les services préventifs (la ligne de service à la croissance la plus rapide selon le rapport). Ces ajouts contribuent à atténuer la saisonnalité et à soutenir l'utilisation répétée.

Dans le même temps, la dynamique de détention par les systèmes de santé ainsi que l'orientation des détaillants et des payeurs renforcent le rôle des soins urgents comme porte d'entrée vers des réseaux intégrés, ce qui maintient les coentreprises et les acquisitions au cœur de la mise à l'échelle. Sur le plan opérationnel, l'opportunité la plus visible à court terme est l'automatisation et l'interopérabilité, qui réduisent la charge administrative et améliorent le débit. Le partenariat pluriannuel d'automatisation de CityMD avec Notable (couvrant près de 200 cliniques et associé à des volumes de visites annuelles élevés dans le contexte du rapport) montre comment l'infrastructure numérique d'admission et de planification est devenue une exigence concurrentielle pratique. Les fournisseurs de plateformes étendent également l'automatisation du cycle de revenus et de la conformité, notamment l'acquisition par Experity d'Exdion Healthcare en juillet 2026, visant à intégrer des outils de codage et de conformité pilotés par l'IA dans sa pile logicielle de soins à la demande, ce qui soutient la standardisation multi-sites pour les opérateurs de soins urgents. L'optimisation du portefeuille est un autre thème récurrent, les opérateurs élaguant les sites à faible volume pour redéployer le capital vers des emplacements plus performants, tandis que des plateformes unifiées de DME et de gestion de cabinet constituent l'ossature de données nécessaire à la contractualisation avec les payeurs, à la gestion des boucles de référencement et à une expérience patient cohérente au sein des réseaux.

Développements récents du secteur

- Janvier 2026 : Concentra Group Holdings Parent, Inc. a publié des résultats préliminaires pour 2025 et fixé des prévisions de chiffre d'affaires pour 2026 de 2,25 à 2,35 milliards USD. Cette mise à jour a confirmé le rythme opérationnel autonome de Concentra suite à sa séparation, et a signalé une capacité d'investissement continue pour son empreinte de santé au travail et de cliniques à la demande.

- Août 2025 : UPMC et GoHealth Urgent Care ont dévoilé 81 centres UPMC-GoHealth Urgent Care en Pennsylvanie et en Virginie-Occidentale, intégrant les anciens sites MedExpress et UPMC au réseau de la coentreprise. Ce déploiement a accru l'échelle régionale et renforcé le rôle des soins urgents adossés aux systèmes de santé comme canal de référencement et d'accès.

- Novembre 2024 : Select Medical a finalisé la scission de Concentra Group Holdings Parent, Inc., distribuant environ 81,7 % des actions de Concentra aux actionnaires de Select Medical. Cette opération a créé une trajectoire stratégique plus indépendante pour Concentra, renforçant l'accent mis sur la santé au travail et élargissant ses options en matière de partenariats et d'allocation du capital.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des centres de soins urgents désigne les revenus générés par les soins ambulatoires sans rendez-vous et non urgents fournis dans des établissements de soins urgents, y compris les visites, tests et procédures courantes sur site associés, facturés en paiement direct ou par les assureurs.

Exclusions de périmètre : nous excluons les services des urgences hospitalières, les admissions en hospitalisation et les fournisseurs purement de télésanté qui n'exploitent pas de cliniques de soins urgents.

Aperçu de la segmentation

- Par service

- Soins des traumatismes / blessures

- Gestion des maladies aiguës

- Services de vaccination et de prévention

- Services de diagnostic et de dépistage

- Autres services

- Par propriété

- Chaînes d'entreprises (capital-investissement / distribution / franchise)

- Propriété d'hôpitaux / systèmes de santé

- Propriété de groupes de médecins

- Autres propriétés

- Par groupe d'âge

- Pédiatrie (0-17 ans)

- Adultes (18-64 ans)

- Gériatrie (65+ ans)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire débute avec des signaux publics d'utilisation des soins de santé et de coûts qui aident à ancrer le bassin de demande et la réalité tarifaire. Nous nous appuyons généralement sur le CDC (y compris le NCHS), le CMS et le Bureau of Labor Statistics des États-Unis pour le contexte salarial et inflationniste. Nous utilisons également les statistiques de santé de l'OCDE pour vérifier la cohérence des tendances entre pays lorsque des données comparables existent.

Pour comprendre comment les cadres de soins sont réglementés et comment le reporting ambulatoire est géré, nous examinons les publications des ministères de la santé et une sélection d'articles évalués par des pairs sur l'utilisation des soins urgents et les parcours non urgents. Nous passons également au crible les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse fiable pour cartographier les empreintes des opérateurs et les schémas d'expansion. Dans quelques cas, un abonnement payant pour les données financières d'entreprises et une base de données de brevets sont utilisés pour accélérer les vérifications, mais le modèle ne dépend d'aucune source payante unique. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir la vue documentaire en mathématiques de marché exploitables, en particulier lorsque l'utilisation et la tarification varient selon le pays et le mix de payeurs. Nous nous entretenons avec des opérateurs de soins urgents, des dirigeants de réseaux de cliniques, des spécialistes du côté des payeurs et des fournisseurs soutenant le diagnostic et les opérations cliniques. Nous couvrons également les principales régions afin que les hypothèses ne soient pas ancrées à une seule structure de système de santé.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directeurs (CXO) : 14 % | APAC : 48 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Petits acteurs : 18 % | Managers : 58 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les indicateurs de demande ambulatoire sont convertis en visites adressables de soins urgents, puis traduits en revenus à l'aide d'une tarification réaliste par visite et d'un mix de services. En pratique, le modèle utilise des variables telles que les volumes de visites de soins urgents par clinique, le nombre de cliniques et le rythme d'ouverture, le revenu moyen par visite (selon le type de payeur), la part des visites incluant des tests diagnostiques, ainsi que les schémas d'effectifs et d'heures d'ouverture qui influencent le débit.

Une fois le total établi, nous le corroborons avec des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus d'opérateurs, l'utilisation de vérifications de canaux sur les fourchettes de tarification typiques par visite, et l'application d'un volume échantillonné par site aux empreintes cliniques cartographiées dans les pays clés. Lorsque la divulgation directe des revenus est limitée, les lacunes sont traitées à l'aide de fourchettes conservatrices basées sur l'utilisation issue des entretiens et les empreintes cliniques visibles publiquement, puis affinées par des vérifications de cohérence.

Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par une couche de régression multivariée simple, où la croissance de la demande est liée à la croissance démographique, à l'évolution de la couverture d'assurance, aux tendances de report des cas non urgents et aux plans d'expansion des cliniques déclarés par les opérateurs. Les hypothèses sont maintenues explicites afin de pouvoir être réexécutées lorsqu'une nouvelle règle de remboursement, un changement de coût de main-d'œuvre ou un schéma de déploiement de cliniques est observé.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées étape par étape, et non en une seule passe. Les résultats sont comparés à des signaux indépendants tels que le nombre de cliniques déclaré, les visites implicites par site et des fourchettes réalistes de revenu par visite, et tout saut brusque est retracé jusqu'à l'entrée exacte qui l'a créé.

Avant validation finale, un second analyste examine la logique, les unités et l'alignement des années, et une prise de contact de suivi est déclenchée lorsque les retours d'entretien contredisent la tendance documentaire. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lors d'événements significatifs, tels que des changements de remboursement ou une consolidation majeure de réseau de cliniques. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché des centres de soins urgents par Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les centres de soins urgents, car les éditeurs ne comptabilisent pas toujours le même ensemble de services, de géographies et de lignes de revenus, et utilisent également des années de base et des hypothèses de prix différentes. L'écart s'explique généralement par ce qui est considéré comme une visite de soins urgents, la manière dont les services diagnostiques et annexes sont comptabilisés, et la vitesse à laquelle le revenu par visite est supposé évoluer dans le temps.

Certains chiffres publiés élargissent le périmètre en fusionnant des cadres ambulatoires adjacents, ou utilisent une croissance agressive des visites et une montée rapide du prix de vente moyen sans suffisamment de vérifications par rapport au débit clinique. Dans cette étude, l'écart provient principalement du périmètre et de l'alignement des années, et l'estimation est liée à l'approche de Mordor Intelligence consistant à ne comptabiliser que les revenus liés aux soins dispensés dans les cliniques de soins urgents (y compris les tests et procédures courants sur site), avec une progression tarifaire liée au mix de payeurs et au calendrier de l'inflation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,81 milliards USD (2025) | |

| Éditeur sectoriel A | 27,05 milliards USD (2025) | Utilise une définition de revenu pouvant exclure certaines parties des services annexes sur site et applique une jonction historique-prévision différente, ce qui réduit le total 2025 même lorsque la géographie mondiale est similaire. |

| Éditeur sectoriel B | 27,30 milliards USD (2024) | Ancre le modèle sur une base 2024 avec une segmentation par service et propriété qui peut sous-capturer les différences de tarification selon le mix de payeurs et le débit des cliniques, si bien que la comparabilité d'une année à l'autre peut sembler plus étroite qu'elle ne l'est réellement. |

Le tableau montre que la majeure partie de la variance ne concerne pas la direction de la demande, mais plutôt ce qui est considéré comme relevant du périmètre des revenus et la manière dont l'année de base est mappée à la prévision. En maintenant la logique fondée sur les visites transparente et en la revérifiant avec les réalités des opérateurs telles que les sites, le débit et les fourchettes tarifaires, la valeur de marché résultante reste traçable jusqu'aux entrées qui peuvent être revalidées au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de soins urgents ?

La taille du marché des centres de soins urgents est de 30,34 milliards USD en 2026 et devrait atteindre 39,32 milliards USD d'ici 2031.

À quelle vitesse le marché des centres de soins urgents devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,32 % entre 2026 et 2031.

Quel segment de service domine le marché des centres de soins urgents ?

Les soins des traumatismes et des blessures représentaient 31,85 % des revenus de 2025, ce qui en fait le plus grand segment de service.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les établissements de soins urgents appartenant à des hôpitaux progressent à un TCAC de 7,21 % jusqu'en 2031.

Pourquoi les chaînes de distribution sont-elles essentielles à l'expansion des soins urgents ?

Les partenariats entre la distribution et la santé combinent des points de vente accessibles avec l'expertise clinique des systèmes de santé, accélérant le déploiement des sites et l'acquisition de patients.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche les perspectives de TCAC les plus rapides à 6,29 %, grâce aux populations vieillissantes et aux investissements significatifs dans la santé numérique.

Dernière mise à jour de la page le: