Taille et part du marché de la location d'équipements de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 149.69 Milliards de dollars |

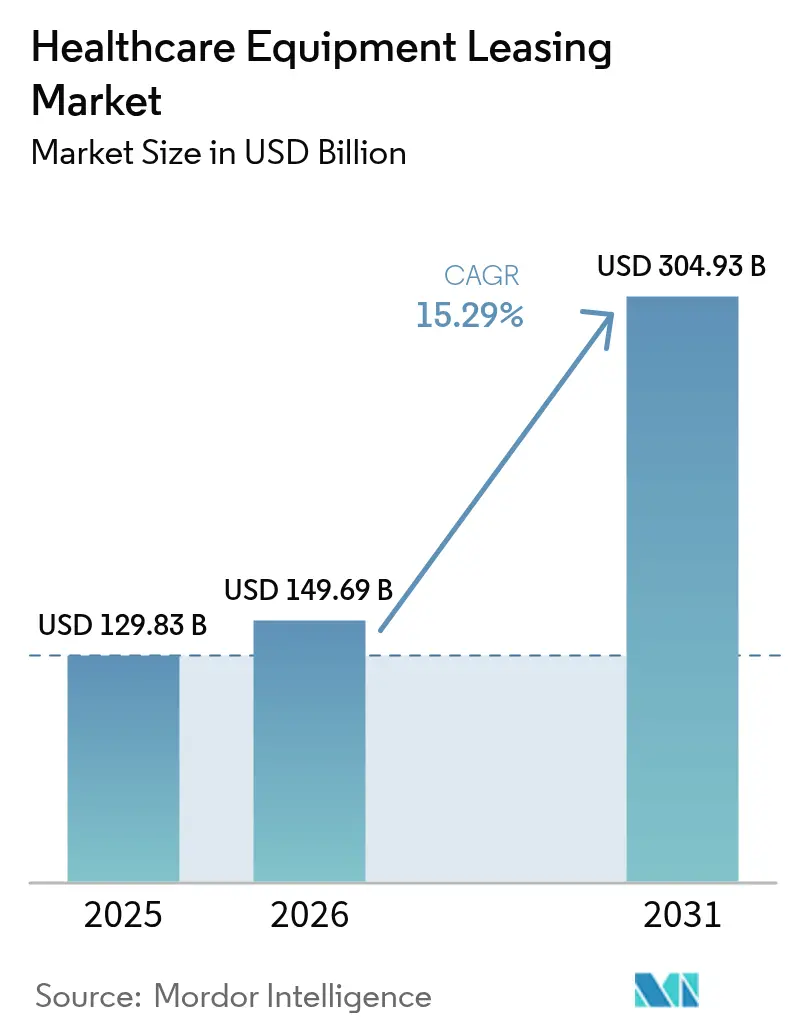

| Taille du Marché (2031) | 304.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location d'équipements de santé par Mordor Intelligence

La taille du marché de la location d'équipements de santé devrait passer de 129,83 milliards USD en 2025 à 149,69 milliards USD en 2026 et devrait atteindre 304,93 milliards USD d'ici 2031, à un TCAC de 15,29 % sur la période 2026-2031.

L'expansion repose sur la préférence des hôpitaux pour les modèles allégés en actifs qui préservent la liquidité, raccourcissent les cycles de renouvellement technologique et alignent les dépenses en capital sur la génération de revenus. Les prestataires de soins ont recours à la location pour sécuriser des systèmes d'imagerie dotés d'IA, de surveillance connectée et de systèmes chirurgicaux intégrés numériquement, sans épuiser leurs réserves de trésorerie, tandis que les bailleurs assument le risque d'obsolescence et de revente. La pression accrue sur les marges opérationnelles, le renforcement de la réglementation axée sur les résultats et l'émergence de contrats de services gérés accélèrent davantage la demande. Parallèlement, les changements démographiques et le transfert des soins vers les milieux ambulatoires et à domicile élargissent la base adressable des dispositifs portables et télécommandés, renforçant la trajectoire de croissance à long terme du marché de la location d'équipements de santé.

Principaux enseignements du rapport

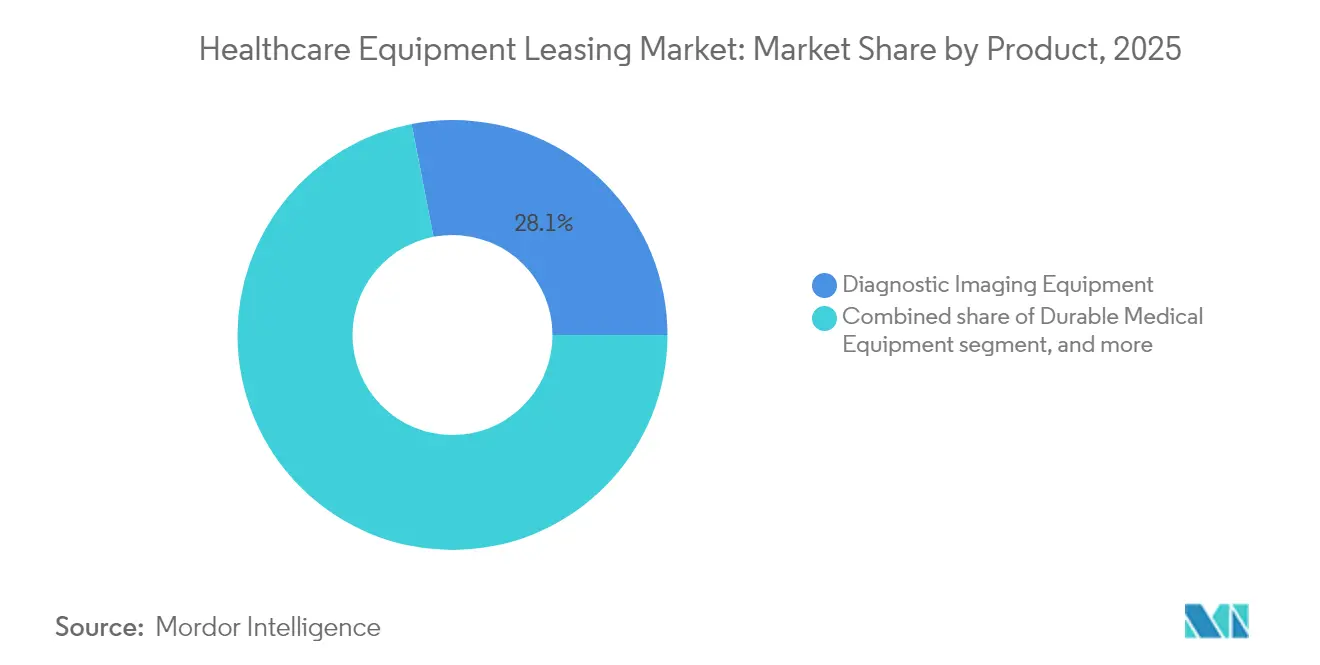

- Par type de produit, les équipements d'imagerie diagnostique ont capté 28,05 % du chiffre d'affaires 2025, tandis que les équipements numériques et électroniques devraient croître à un TCAC de 17,12 % d'ici 2031.

- Par type de bail, les baux opérationnels représentaient 63,68 % de la demande 2025, tandis que les contrats de services d'équipements gérés devraient se développer à un TCAC de 17,24 % jusqu'en 2031.

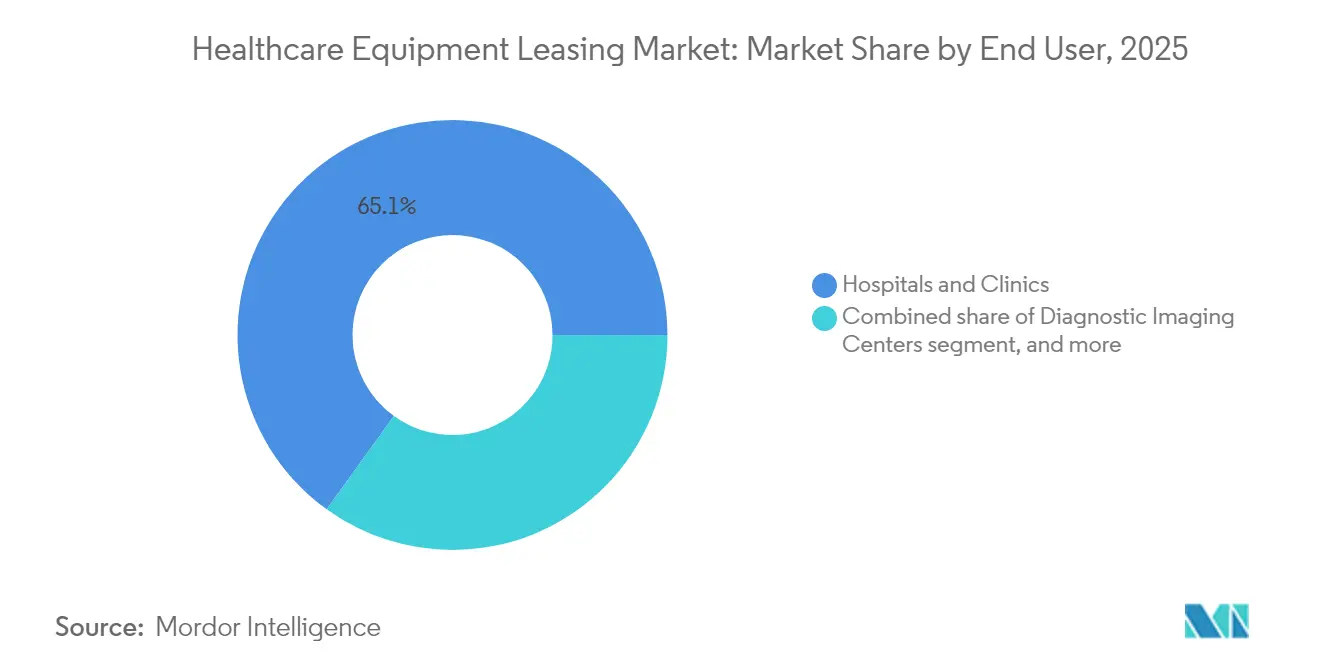

- Par utilisateur final, les hôpitaux et les cliniques représentaient 65,05 % de l'activité 2025, tandis que les prestataires de soins à domicile progressent à un TCAC de 17,95 % sur la période de prévision.

- Par durée, les contrats à court terme inférieurs à 12 mois représentaient 45,12 % des transactions 2025, et les arrangements à long terme dépassant trois ans devraient progresser à un TCAC de 17,02 %.

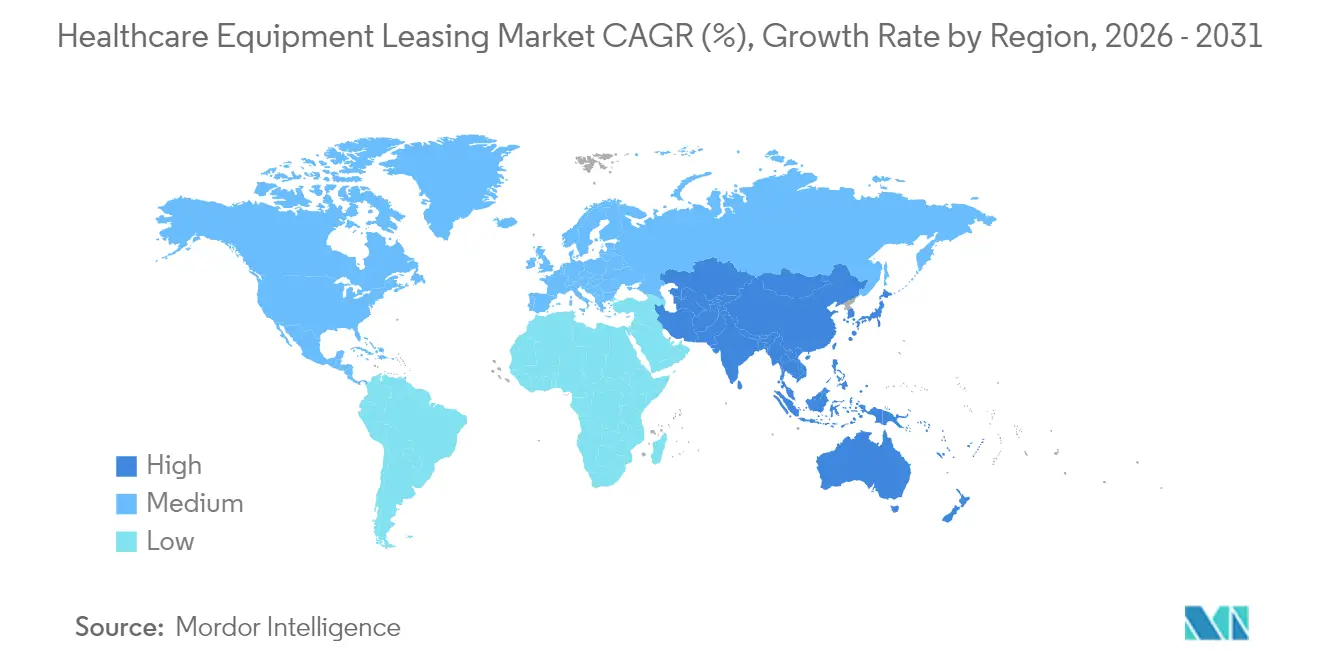

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,25 % en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 16,08 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la location d'équipements de santé

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des dépenses d'investissement pour les technologies médicales | +3.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Évolution vers des modèles opérationnels allégés en actifs dans le secteur de la santé | +2.8% | Mondial, mené par l'Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure d'imagerie diagnostique et chirurgicale | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Préférence croissante pour la flexibilité opérationnelle et la gestion des flux de trésorerie | +2.4% | Mondial, particulièrement aigu dans les marchés post-pandémiques | Moyen terme (2 à 4 ans) |

| Accélération des cycles de renouvellement technologique dans le secteur des technologies médicales | +1.9% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Essor des contrats de services d'équipements gérés basés sur les résultats | +1.6% | Amérique du Nord et UE, élargissement vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'investissement pour les technologies médicales

Les hôpitaux sont confrontés à une pression d'allocation du capital alors que les plateformes d'IRM, de tomodensitométrie et de chirurgie robotique dépassent des prix de plusieurs millions de dollars, tandis que les calendriers de remboursement se resserrent. La location transfère ces coûts des bilans vers des lignes opérationnelles prévisibles, libérant des liquidités pour les programmes cliniques. Le partenariat de valeur sur 10 ans de Siemens Healthineers avec Tower Health illustre ce modèle, regroupant l'équipement, la gestion du cycle de vie et les mises à niveau pour atténuer l'obsolescence. Les prestataires de soins réorientent le capital préservé vers des initiatives centrées sur le patient tout en accédant aux technologies de pointe. Alors que les systèmes d'imagerie et de thérapie haut de gamme évoluent tous les deux à trois ans, le marché de la location d'équipements de santé devient la voie privilégiée pour la modernisation sans pics importants de dépenses d'investissement.

Évolution vers des modèles opérationnels allégés en actifs dans le secteur de la santé

Les systèmes de santé adoptent des stratégies allégées en actifs pour se concentrer sur les résultats cliniques plutôt que sur la propriété des équipements. Les arrangements de type Tout-en-tant-que-Service remplacent les achats forfaitaires par des frais mensuels liés à la performance, alignant l'utilisation des technologies sur la valeur délivrée. Le modèle améliore les indicateurs de levier financier, réduit la pression sur les amortissements et renforce l'agilité dans des contextes économiques incertains. Les prestataires allouent le capital libéré à la télésanté, à la fidélisation du personnel et aux initiatives numériques de première ligne, tandis que les bailleurs se spécialisent dans la gestion des amortissements. L'écart croissant entre des cycles d'innovation rapides et des budgets limités cimente la location comme pilier central de la résilience financière sur le marché de la location d'équipements de santé.

Expansion de l'infrastructure d'imagerie diagnostique et chirurgicale

Les marchés émergents s'empressent d'installer des salles d'IRM, des blocs opératoires hybrides et des centres d'imagerie ambulatoire alors que l'urbanisation et la croissance de la classe moyenne accroissent la demande diagnostique. La location permet un déploiement rapide sans ponctions de capital initiales, permettant aux hôpitaux de taille moyenne en Inde, en Indonésie et au Brésil de proposer des examens avancés plus tôt que ne le permettrait le financement par fonds propres. La collaboration de GE HealthCare avec Sutter Health, qui a réduit les temps d'examen par IRM de 40 %, illustre la manière dont des équipements prêts pour l'IA peuvent être acquis par des structures de location qui ménagent les budgets d'investissement[1]GE HealthCare, "Sutter Health accélère le débit IRM grâce à l'imagerie assistée par IA," gehealthcare.com. Le marché de la location d'équipements de santé sert ainsi de catalyseur pour le développement des capacités et l'amélioration de la qualité dans les régions à forte croissance.

Essor des contrats de services d'équipements gérés basés sur les résultats

Les hôpitaux négocient des contrats qui lient les paiements de location à la disponibilité, à la qualité des images ou au débit des procédures, garantissant que la technologie contribue directement aux indicateurs de soins aux patients. Les bailleurs liés aux fabricants d'équipements d'origine regroupent la formation, la maintenance prédictive et l'analyse IA, garantissant la performance tout en partageant le risque opérationnel. Des études académiques montrent que ces modèles améliorent l'utilisation des équipements et la prévisibilité des coûts[2]ScienceDirect, G. Selviaridis et J. van der Valk, "Contrats d'équipements de santé basés sur les résultats," sciencedirect.com. À mesure que les soins basés sur la valeur se développent, le marché de la location d'équipements de santé évolue du financement de produits de base vers des partenariats intégrés et axés sur les résultats.

Analyse de l'impact des facteurs de contrainte*

| Analyse de l'impact des facteurs de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes comptables strictes augmentant les passifs au bilan | -1.8% | Mondial, aigu dans les entités publiques et les prestataires réglementés | Moyen terme (2 à 4 ans) |

| Disponibilité d'alternatives d'équipements reconditionnés et de seconde vie | -1.2% | Mondial, prononcé dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité et de confidentialité des données | -1.5% | Amérique du Nord et UE, diffusion mondiale | Court terme (≤ 2 ans) |

| Sensibilisation limitée aux avantages de la location chez les petits prestataires de soins de santé | -0.9% | Marchés émergents et contextes ruraux à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normes comptables strictes augmentant les passifs au bilan

ASC 842 et IFRS 16 obligent les systèmes de santé à enregistrer les passifs de location, réduisant les avantages hors bilan antérieurs. Ce changement augmente le levier financier déclaré, complique le respect des clauses restrictives d'endettement et oblige les directeurs financiers à reconsidérer les modèles achat-versus-location. Les baux opérationnels apparaissent désormais aux côtés des baux financiers, réduisant l'écart avec le financement par emprunt. Les conseils de U.S. Bank indiquent que la classification correcte reste essentielle pour les examens de notation. Bien que la transparence s'améliore, la règle tempère la croissance agressive du marché de la location d'équipements de santé pour les organisations sensibles aux indicateurs d'endettement brut.

Disponibilité d'alternatives d'équipements reconditionnés et de seconde vie

Un écosystème mondial mature de reconditionnement propose des systèmes d'IRM, de tomodensitométrie et d'échographie à des remises de 30 à 50 % par rapport aux nouveaux baux. L'inventaire de DirectMed Imaging démontre un accès aisé à des pièces certifiées et des garanties prolongées à moindre coût. Les cliniques communautaires à budget limité en Amérique latine et en Afrique préfèrent souvent les équipements reconditionnés aux équipements neufs en location. Les bailleurs doivent donc se différencier par des garanties de service, des engagements de disponibilité et des voies de mise à niveau intégrées pour défendre leur part sur le marché de la location d'équipements de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'imagerie diagnostique mène la transformation numérique

L'imagerie diagnostique représentait 28,05 % du chiffre d'affaires 2025, soulignant son rôle critique dans les parcours de soins et ses importantes exigences en capital. Les systèmes d'IRM, de tomodensitométrie et d'échographie commandent des tarifs de location élevés, et les prestataires de soins s'appuient sur ces arrangements pour éviter le vieillissement des parcs qui nuit au débit clinique. La part de marché des équipements de santé pour l'imagerie reste stable alors que la demande de diagnostics de précision et d'interventions mini-invasives augmente en oncologie et en cardiologie.

Les équipements numériques et électroniques progressent à un TCAC de 17,12 %, le plus élevé parmi les catégories de produits, portés par des moniteurs intégrant l'IA, des ventilateurs connectés et des pompes à perfusion intelligentes. Les cycles technologiques courts favorisent des durées de deux à trois ans avec des mises à niveau en milieu de cycle. La taille du marché des équipements de santé pour les dispositifs connectés s'élargit à mesure que les mandats d'interopérabilité poussent les hôpitaux vers une refonte de leurs plateformes. La surveillance des patients, les équipements de maintien des fonctions vitales et la robotique chirurgicale suivent avec des gains réguliers, chacun soutenu par des programmes de location qui regroupent formation et assistance analytique. Les équipements médicaux durables et les analyseurs de laboratoire maintiennent des calendriers de remplacement prévisibles, tandis que les dispositifs portables de soins à domicile ouvrent une nouvelle frontière pour le marché de la location d'équipements de santé auprès des populations vieillissantes.

Par type de bail : les modèles opérationnels dominent l'évolution des services

Les baux opérationnels représentaient 63,68 % des transactions 2025, favorisés pour leurs options flexibles en fin de contrat et le transfert du risque d'obsolescence. Les hôpitaux alignent ces structures sur les cycles budgétaires, intégrant souvent des clauses d'utilisation variable pour s'adapter aux volumes de procédures saisonniers. La taille du marché de la location d'équipements de santé liée aux contrats opérationnels bénéficie de paiements mensuels prévisibles qui préservent les lignes de crédit.

Les contrats de services d'équipements gérés se développent à un TCAC de 17,24 %, reflétant la demande de solutions clé en main combinant matériel, logiciel et services gérés. Les bailleurs assument la maintenance, la conformité et les indicateurs de performance, allégeant le fardeau opérationnel des prestataires. Les baux financiers séduisent les institutions qui visent la propriété finale pour des actifs à longue durée de vie tels que les bunkers de radiothérapie, tandis que les structures de cession-bail permettent de monétiser les parcs d'équipements existants pour financer les mises à niveau numériques. L'attrait croissant des modèles de service complet illustre la progression du marché de la location d'équipements de santé, passant d'un outil de financement à un partenariat de performance intégré.

Par utilisateur final : les hôpitaux ancrent l'accélération des soins à domicile

Les hôpitaux et les cliniques ont généré 65,05 % du volume de location 2025, portés par des besoins multidisciplinaires en équipements dans les environnements hospitaliers, ambulatoires et d'urgence. Les environnements à haute acuité exigent un renouvellement technologique constant, notamment en imagerie, en chirurgie et dans les unités de soins intensifs. La part de marché des équipements de santé détenue par les hôpitaux reste dominante à mesure que les réseaux de prestation intégrés consolident leurs achats.

Les prestataires de soins à domicile se développent à un TCAC de 17,95 %, reflétant les évolutions politiques qui remboursent les programmes d'hospitalisation à domicile et la surveillance à distance des signes vitaux. Les concentrateurs d'oxygène portables, les kits de télé-ECG et les pompes à perfusion connectées figurent parmi les actifs les plus demandés. La taille du marché des équipements de santé attribuable aux soins à domicile croît à mesure que les payeurs récompensent la réduction des réadmissions et la satisfaction des patients. Les centres d'imagerie diagnostique et les centres de chirurgie ambulatoire suivent avec une forte adoption, tirant parti de la location pour s'adapter à la hausse des volumes de procédures ambulatoires sans alourdir les charges d'investissement. Les établissements de soins de longue durée et de réadaptation maintiennent une participation stable, renouvelant les aides à la mobilité et la robotique de réadaptation pour améliorer les résultats des populations vieillissantes.

Par durée : la flexibilité à court terme cède la place aux partenariats stratégiques

Les baux à court terme inférieurs à 12 mois représentaient 45,12 % du volume 2025, reflétant l'urgence de l'ère pandémique et la nécessité de tester des dispositifs prêts pour l'IA avant un déploiement à l'échelle du système. La part de marché de la location d'équipements de santé liée aux contrats à court terme reste importante alors que les prestataires font face à des pointes de demande imprévisibles.

Les arrangements à long terme supérieurs à trois ans progressent à un TCAC de 17,02 %, signalant la confiance dans des partenariats intégrés qui stabilisent les coûts et sécurisent des voies de mise à niveau pluriannuelles. La future réglementation sur le système de management de la qualité de la FDA renforcera les exigences de documentation, favorisant les bailleurs disposant d'un solide soutien à la conformité. Les baux à moyen terme entre un et trois ans font le pont entre flexibilité et efficacité des coûts pour les équipements présentant un risque d'obsolescence modéré. À mesure que les pratiques de gestion du cycle de vie se développent, les prestataires alignent les durées de bail sur les feuilles de route cliniques, consolidant le rôle du marché de la location d'équipements de santé dans la planification stratégique du capital.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,25 % du chiffre d'affaires 2025, soutenue par des modèles de remboursement sophistiqués, une infrastructure de location établie et des régulateurs qui valorisent la flexibilité opérationnelle. Les prestataires remplacent les salles d'imagerie à forte intensité capitalistique et les robots chirurgicaux par des contrats de services garantissant la disponibilité et les mises à jour continues. La taille du marché des équipements de santé dans la région bénéficie de marges hospitalières serrées et de références technologiques compétitives.

L'Europe affiche une croissance régulière grâce aux programmes de modernisation et aux initiatives d'achats transfrontaliers qui standardisent les cadres de location. Le vieillissement des populations et les directives sur la santé numérique créent des cycles de remplacement récurrents pour les systèmes d'imagerie, de perfusion et de surveillance. L'Asie-Pacifique, territoire à la croissance la plus rapide avec un TCAC de 16,08 %, connaît un développement rapide des infrastructures en Chine, en Inde et dans les États de l'ASEAN. Les partenariats public-privé, la demande croissante de la classe moyenne et les pénuries de capacité clinique font de la location un élément indispensable à l'expansion rapide des établissements. Le Moyen-Orient et l'Afrique ajoutent une demande progressive à mesure que les projets gouvernementaux dans le Golfe intègrent des packages de location clé en main pour de nouveaux centres de spécialité. L'Amérique du Sud connaît une adoption cyclique liée à la stabilité économique, les payeurs privés au Brésil et au Chili mettant l'accent sur les diagnostics améliorés par l'IA. La répartition géographique souligne que le marché de la location d'équipements de santé s'adapte à tous les niveaux de maturité en personnalisant les conditions contractuelles aux spécificités réglementaires, fiscales et cliniques.

Paysage concurrentiel

Le marché de la location d'équipements de santé reste modérément fragmenté. Les unités de financement captives de Siemens Healthineers, GE HealthCare et Philips combinent la connaissance des fabricants d'équipements d'origine avec un financement sur mesure, gagnant des parts dans les contrats basés sur les résultats. Les bailleurs indépendants tels que CHG-MERIDIAN excellent dans les portefeuilles multi-fournisseurs et les modalités de niche, tandis que Med One Group se concentre sur la flexibilité à court terme pour les équipements de perfusion, de soins respiratoires et de surveillance.

Les manœuvres stratégiques s'orientent vers des partenariats de valeur. Siemens Healthineers a ouvert des méga-dépôts à New York et en Californie pour augmenter de 30 % supplémentaires les stocks de pièces, renforçant les garanties de disponibilité[3]Siemens Healthineers, "L'expansion des méga-dépôts améliore la disponibilité des pièces," siemens-healthineers.com. L'accord d'imagerie assistée par IA de GE HealthCare avec Sutter Health illustre le regroupement technologie-service. L'intérêt du capital-investissement reste élevé : l'acquisition de DirectMed Imaging par Frazier Healthcare Partners vise à approfondir l'accès aux pièces détachées pour les parcs de radiologie.

L'intégration technologique différencie les concurrents. L'analyse IA, la télémétrie IoT et les portails de maintenance prédictive améliorent l'utilisation des actifs et réduisent les temps d'arrêt non planifiés. Les bailleurs capables de documenter la conformité dans le cadre de la future réglementation QMSR de la FDA obtiennent la préférence auprès des grands systèmes de santé. Les opportunités inexploitées comprennent le financement des dispositifs de soins à domicile, des thérapies numériques et des cliniques mobiles dans les marchés émergents, indiquant une marge ample pour les entrants spécialisés.

Leaders du secteur de la location d'équipements de santé

Agiliti Health, Inc

Getinge AB

Koninklijke Philips NV

US Med-Equip

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Siemens Healthineers a signé un partenariat de 10 ans avec Tower Health pour gérer les cycles de vie des équipements d'imagerie et introduire des outils de flux de travail numériques.

- Mars 2025 : Baxter International a présenté le dispositif de communication à activation vocale Voalte Linq pour rationaliser les flux de travail cliniques, avec un déploiement prévu aux États-Unis au second semestre 2025.

- Février 2025 : Siemens Healthineers a ouvert des méga-dépôts à New York et en Californie, augmentant les stocks de pièces de 30 % et améliorant la flexibilité de livraison.

- Janvier 2025 : Sutter Health a conclu un accord de sept ans avec GE HealthCare pour acquérir des systèmes d'imagerie assistés par IA qui réduisent les temps d'examen par IRM de 40 %.

- Décembre 2024 : CHG-MERIDIAN a acquis Meridian Leasing Corporation, élargissant son empreinte dans le secteur de la santé en Amérique du Nord.

- Octobre 2024 : Frazier Healthcare Partners a racheté DirectMed Imaging pour renforcer les pièces de radiologie d'occasion et les capacités de réparation.

Portée du rapport sur le marché mondial de la location d'équipements de santé

Conformément au périmètre du rapport, les bailleurs et les preneurs à bail d'équipements de santé concluent un arrangement dans lequel le bailleur autorise le preneur à bail à utiliser l'équipement pendant une durée déterminée en échange de loyers. Les sociétés de location peuvent financer des équipements médicaux coûteux tels que les appareils d'IRM, les appareils à rayons X et les ventilateurs sans avoir à mobiliser d'importantes sommes d'argent en amont. À la fin de la période de location, l'équipement peut être restitué au bailleur ou acquis au prix du marché en vigueur.

Le marché de la location d'équipements de santé est segmenté par produit, utilisateur final et géographie. Par produit, le marché est segmenté par équipements médicaux durables, équipements chirurgicaux et de thérapie, équipements personnels et de soins à domicile, équipements numériques et électroniques, équipements de stockage et de transport. Par utilisateur final, le marché est segmenté par hôpitaux et cliniques, centres de diagnostic et autres. Les autres utilisateurs finaux comprennent les centres de chirurgie ambulatoire et les centres de soins à domicile. Par géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Équipements d'imagerie diagnostique |

| Équipements médicaux durables |

| Équipements chirurgicaux et de thérapie |

| Surveillance des patients et maintien des fonctions vitales |

| Équipements numériques et électroniques |

| Équipements de stockage et de transport |

| Équipements de soins à domicile |

| Équipements de laboratoire et d'analyse |

| Bail opérationnel |

| Bail financier/en capital |

| Cession-bail |

| Contrat de services d'équipements gérés |

| Hôpitaux et cliniques |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Prestataires de soins à domicile |

| Établissements de soins de longue durée et de réadaptation |

| Court terme (< 12 mois) |

| Moyen terme (1 à 3 ans) |

| Long terme (> 3 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Équipements d'imagerie diagnostique | |

| Équipements médicaux durables | ||

| Équipements chirurgicaux et de thérapie | ||

| Surveillance des patients et maintien des fonctions vitales | ||

| Équipements numériques et électroniques | ||

| Équipements de stockage et de transport | ||

| Équipements de soins à domicile | ||

| Équipements de laboratoire et d'analyse | ||

| Par type de bail | Bail opérationnel | |

| Bail financier/en capital | ||

| Cession-bail | ||

| Contrat de services d'équipements gérés | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Prestataires de soins à domicile | ||

| Établissements de soins de longue durée et de réadaptation | ||

| Par durée | Court terme (< 12 mois) | |

| Moyen terme (1 à 3 ans) | ||

| Long terme (> 3 ans) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la location d'équipements de santé ?

Le marché de la location d'équipements de santé s'élève à 149,69 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître au cours des cinq prochaines années ?

La valeur du marché devrait atteindre 304,93 milliards USD d'ici 2031, progressant à un TCAC de 15,29 %.

Quelle catégorie de produits détient la part la plus élevée des actifs loués ?

Les équipements d'imagerie diagnostique sont en tête avec une part de 28,05 % en 2025.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les prestataires de soins à domicile se développent à un TCAC de 17,95 % jusqu'en 2031.

Pourquoi les contrats de services d'équipements gérés gagnent-ils du terrain ?

Ils regroupent le matériel, le logiciel, la maintenance et les garanties de performance, progressant à un TCAC de 17,24 %.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,08 %, portée par un développement rapide des infrastructures.

Dernière mise à jour de la page le: