Taille et part du marché MNO des télécommunications au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

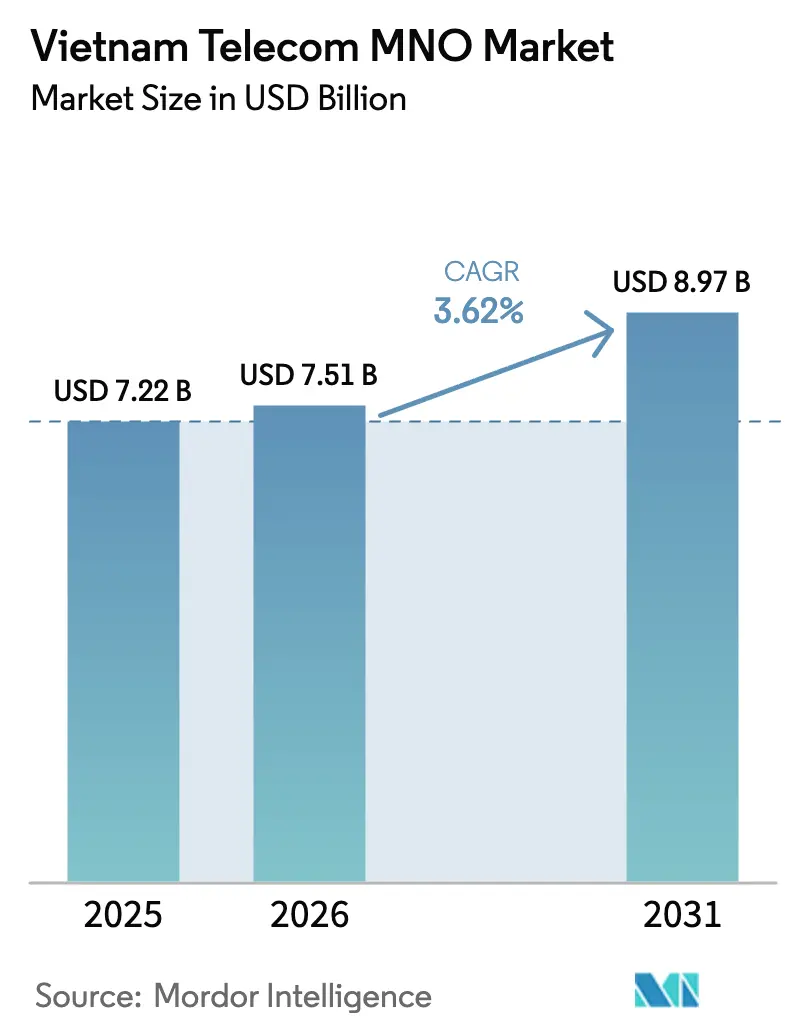

| Taille du marché de l'année de base (2025) | 7.22 Milliards de dollars |

| Taille du Marché (2026) | 7.51 Milliards de dollars |

| Taille du Marché (2031) | 8.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Vietnam par Mordor Intelligence

La taille du marché MNO des télécommunications au Vietnam était évaluée à 7,22 milliards USD en 2025 et devrait croître de 7,51 milliards USD en 2026 pour atteindre 8,97 milliards USD d'ici 2031, à un CAGR de 3,62 % durant la période de prévision (2026-2031). Une croissance régulière du chiffre d'affaires dissimule un pivot fondamental : la voix est en déclin tandis que le haut débit mobile contribue déjà à près de la moitié des revenus de services, et le trafic IoT industriel se développe plus rapidement que la moyenne sectorielle. Les incitations gouvernementales qui subventionnent l'infrastructure 5G, ainsi que le Programme national de transformation numérique, poussent les opérateurs à accélérer la couverture, mais ces mêmes initiatives intensifient la rivalité car les opérateurs plus petits peuvent désormais justifier des déploiements de réseau dans les districts ruraux. Les forfaits de données illimitées maintiennent le revenu moyen par utilisateur dans la fourchette de 3 à 4 USD, de sorte que les économies d'échelle plutôt que le pouvoir de fixation des prix déterminent la rentabilité. Dans le même temps, les nouvelles règles de souveraineté des données contraignent à la construction de centres de données en périphérie, augmentant l'intensité capitalistique mais ouvrant également des opportunités pour les entreprises dans la connectivité à faible latence et les tranches 5G privées.

Principaux enseignements du rapport

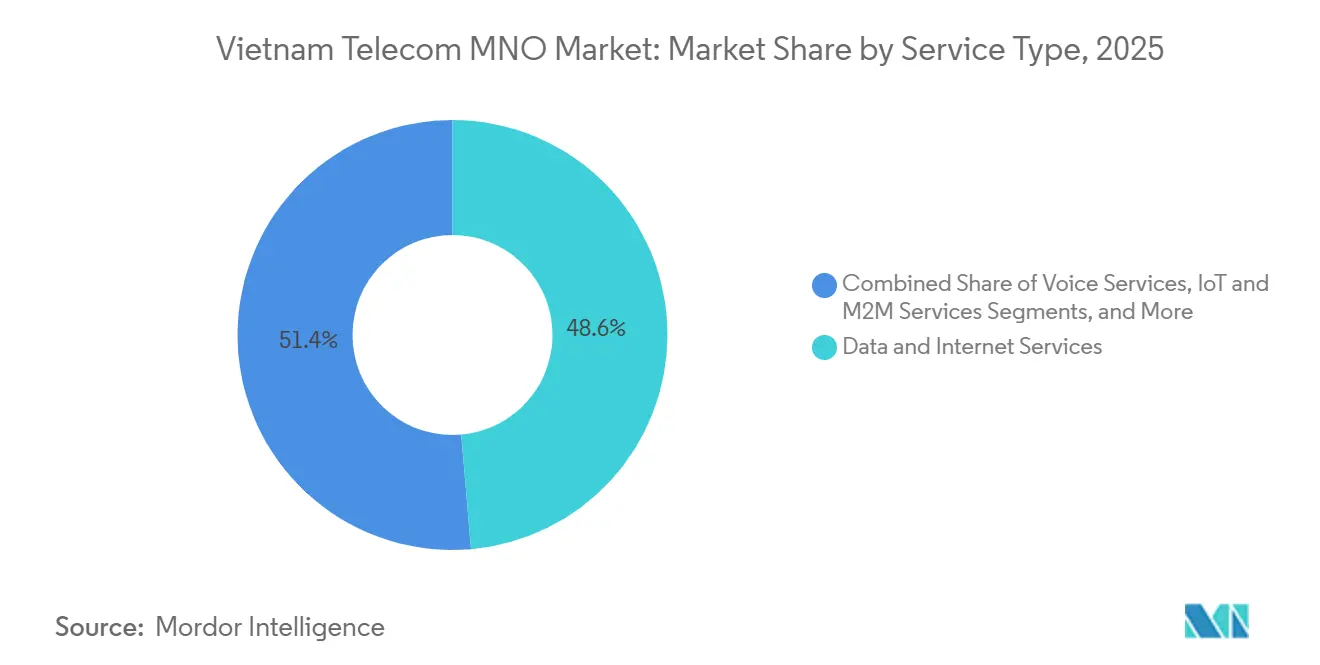

- Par type de service, les services de données et Internet ont dominé avec 48,62 % de la part du marché MNO des télécommunications au Vietnam en 2025, tandis que l'IoT et le M2M devraient afficher le CAGR le plus rapide de 4,12 % jusqu'en 2031.

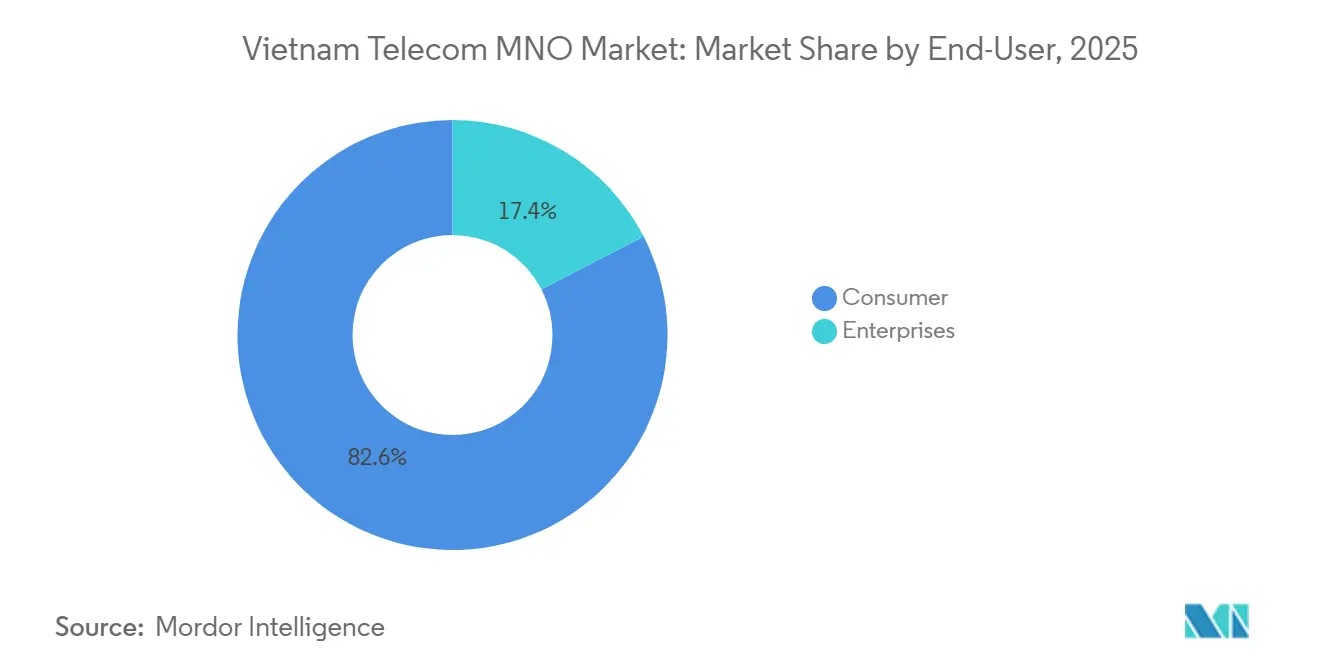

- Par utilisateur final, le segment consommateur représentait 82,57 % de la taille du marché MNO des télécommunications au Vietnam en 2025, tandis que le segment entreprise progresse à un CAGR de 4,37 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 4G et de la 5G stimulant la croissance des données mobiles | +1.2% | Hanoï, Hô-Chi-Minh-Ville, Da Nang | Court terme (≤ 2 ans) |

| Programme national de transformation numérique accélérant l'adoption du haut débit | +0.9% | Provinces rurales et montagneuses à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Accessibilité croissante des smartphones stimulant la consommation de données | +0.7% | Centres urbains et delta du Mékong | Court terme (≤ 2 ans) |

| Initiatives IoT industriel soutenues par le gouvernement dans les parcs manufacturiers | +0.5% | Bac Ninh, Haïphong, Binh Duong, Dong Nai | Moyen terme (2 à 4 ans) |

| Trafic de commerce électronique transfrontalier stimulant la demande de données le long des corridors logistiques | +0.3% | Provinces frontalières et principaux ports | Long terme (≥ 4 ans) |

| Essais Open RAN réduisant les structures de coûts de couverture rurale | +0.2% | Provinces septentrionales reculées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 4G et de la 5G stimulant la croissance des données mobiles

Les opérateurs ont ajouté environ 11 000 sites 5G à la mi-2025, portant la couverture de la population à 26 % et quadruplant les vitesses de téléchargement médianes par rapport à l'année précédente.[1]Ministère vietnamien de l'Information et des Communications, "Avancement du déploiement du réseau 5G, juillet 2025," mic.gov.vn Viettel seul a enregistré plus de 5,5 millions d'utilisateurs 5G début 2025, et son objectif de 10 millions d'ici décembre pousserait le taux de pénétration 5G de sa base vers 10 %.[2]Viettel Group, "Rapport financier annuel 2024," vietteltelecom.vn Les forfaits de données illimitées tarifés en dessous de 5 USD empêchent toutefois des gains de revenus proportionnels, de sorte que la rentabilité dépend du transfert des clients à forte consommation vers des offres de qualité de service à plusieurs niveaux. La résolution 193 subventionne 15 % de la facture d'équipement dès qu'un opérateur déploie au moins 20 000 sites, enfermant effectivement le secteur dans une course aux capacités qui alourdit les charges d'amortissement.[3]Portail du gouvernement vietnamien, "Résolution 193 sur les subventions pour le déploiement de la 5G," chinhphu.vn Le potentiel de monétisation le plus élevé réside dans les tranches de réseau pour entreprises, où la latence garantie se vend à un prix premium qui n'est pas réalisable sur le marché de masse grand public. Le marché MNO des télécommunications au Vietnam reste donc axé sur l'échelle, l'efficacité du capital plutôt que l'acquisition de nouveaux abonnés définissant l'avantage concurrentiel.

Programme national de transformation numérique accélérant l'adoption du haut débit

Les décideurs politiques visent une couverture fibre universelle des ménages d'ici fin 2025, mais environ 5,4 millions de foyers, principalement dans les zones montagneuses, manquent encore d'accès filaire. Là où les coûts de tranchée dépassent 300 USD par ligne, le haut débit mobile sert de substitut pratique, soutenu par le mandat gouvernemental selon lequel la moitié de tout le trafic doit transiter par IPv6 d'ici 2025. Les opérateurs ont mis à niveau leurs réseaux cœur pour se conformer, réduisant accessoirement les coûts marginaux d'intégration des points de terminaison IoT. Le marché MNO des télécommunications au Vietnam bénéficie ainsi d'un second moteur de croissance, car chaque nouveau site prêt pour la fibre nécessite également une sauvegarde mobile fiable, et les petites entreprises adoptent souvent des liaisons sans fil fixes 4G ou 5G avant d'investir dans des connexions optiques. Une pénétration plus élevée du haut débit pour les entreprises se traduit par une demande d'ERP cloud et d'outils de gestion de la chaîne d'approvisionnement, créant un trafic récurrent à l'abri des guerres de prix grand public.

Accessibilité croissante des smartphones stimulant la consommation de données

Le taux de pénétration des smartphones a atteint 84 % à l'échelle nationale fin 2025, aidé par une baisse des prix des appareils compatibles 5G en dessous de 200 USD. Les fabricants chinois qui représentent plus d'un tiers des expéditions ont permis à de nombreux nouveaux utilisateurs de données dans les districts ruraux, où la 4G couvre désormais plus de 96 % des villages. Les nouveaux adoptants se regroupent sur des forfaits prépayés avec des dépenses minimales, de sorte que la hausse des revenus est modeste, mais les offres de financement d'appareils sont prometteuses. Le plan de versements sur 24 mois de Viettel assorti d'un engagement de données sur 12 mois fidélise une valeur vie plus élevée et maintient le taux de désabonnement en dessous de la fourchette mensuelle habituelle de 2 à 3 % observée en prépayé. À plus long terme, l'omniprésence des smartphones élargira la base adressable pour les paiements mobiles, la e-santé et les applications d'agriculture de précision, chacune approfondissant l'engagement et augmentant la consommation de mégaoctets par abonné, renforçant le glissement structurel vers des revenus centrés sur les données dans le marché MNO des télécommunications au Vietnam.

Initiatives IoT industriel soutenues par le gouvernement dans les parcs manufacturiers

Quinze parcs de production pilotes mènent désormais des essais de 5G privée, et les premières études de cas prouvent déjà des gains d'efficacité. La tranche de Viettel dans une usine d'électronique a réduit les taux de défauts de 18 % grâce à la vision par ordinateur en temps réel. L'objectif national de 50 millions de liaisons IoT cellulaires d'ici 2025 implique une croissance annualisée des connexions supérieure à 25 %, la majeure partie provenant d'industries orientées vers l'exportation qui doivent respecter les normes de visibilité de la chaîne d'approvisionnement des multinationales. Bien que seul un sous-ensemble d'usines puisse actuellement justifier les dépenses en capital, le précédent est clair : les opérateurs qui conçoivent des offres clés en main, regroupant la connectivité avec le calcul en périphérie et la sécurité gérée, peuvent transformer un sous-segment modeste en une activité à forte marge. Le marché MNO des télécommunications au Vietnam commence ainsi à pivoter de la simple connectivité vers des solutions industrielles basées sur les résultats, une couverture stratégique contre un ARPU grand public stagnant.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des guerres de prix comprimant l'ARPU | -0.8% | Marchés urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Frais de spectre élevés et cycles de réaffectation retardés | -0.5% | Tous les opérateurs titulaires de licences | Moyen terme (2 à 4 ans) |

| Déploiement lent du réseau de transport en fibre dans les provinces montagneuses | -0.3% | Montagnes du Nord et Hauts Plateaux du Centre | Long terme (≥ 4 ans) |

| Règles de localisation des données en projet augmentant les dépenses d'investissement en infrastructure de périphérie | -0.2% | Grandes villes et zones industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des guerres de prix comprimant l'ARPU

Les forfaits 4G illimités à moins de 5 USD sont devenus la norme du secteur en 2024, et à la mi-2025, plus de deux comptes postpayés sur cinq avaient basculé vers ces tarifs. La marge d'EBITDA de Viettel a glissé même si les revenus ont progressé, car les coûts d'exploitation d'un réseau plus dense ont dépassé les gains de chiffre d'affaires. Les concurrents hésitent à augmenter les prix par crainte de déclencher un désabonnement, qui reste dans les faibles chiffres uniques chaque mois mais bondirait si un opérateur franchissait le plafond de prix informel. Les expériences avec des niveaux premium garantissant la vitesse restent de niche avec un taux d'adoption inférieur à 5 %, ce qui suggère qu'une stratégie de qualité de service différenciée mettra du temps à gagner du terrain. Le marché MNO des télécommunications au Vietnam reste donc exposé à une compression du revenu par gigaoctet jusqu'à ce que les opérateurs prouvent que les clients paieront sensiblement plus pour une expérience assurée.

Frais de spectre élevés et cycles de réaffectation retardés

Les enchères de 2024 pour les fréquences de bande médiane ont généré environ 400 millions USD de recettes pour l'État, mais les paiements forfaitaires obligatoires ont drainé des liquidités qui auraient autrement financé la densification du réseau. La licence supplémentaire en bande basse de Viettel stipule une couverture géographique de 50 % dans les trois ans, accélérant les dépenses en capital alors même que l'opérateur doit encore maintenir l'infrastructure 2G et 3G héritée car la réaffectation des bandes 900 MHz et 1 800 MHz a été reportée à 2027. L'exploitation de réseaux parallèles gonfle les coûts opérationnels d'environ 15 à 20 % par rapport à un déploiement 5G sur table rase. La latitude réglementaire inscrite dans la loi sur les télécommunications de 2023 signifie que les calendriers futurs restent fluides, compliquant la planification financière pluriannuelle sur l'ensemble du marché MNO des télécommunications au Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les données et l'IoT propulsent l'évolution du mix de revenus

Les services de données et Internet ont capté 48,62 % des revenus de 2025, soulignant comment le haut débit mobile a supplanté la voix comme principal moteur de trésorerie au sein du marché MNO des télécommunications au Vietnam. Les minutes d'utilisation ont chuté d'environ 8 % la même année, reflétant la migration des consommateurs vers les outils d'appel par contournement. Les revenus de messagerie sont tombés en dessous de 3 % du total, tandis que les plateformes de vidéo OTT et de télévision payante sont devenues des leviers de différenciation plutôt que des centres de profit matériels, car les droits de contenu absorbent jusqu'à la moitié des frais d'abonnement. Les formats de connectivité pour entreprises, de l'accès Internet dédié au SD-WAN, croissent désormais à des taux à un chiffre moyen en raison des multinationales qui ancrent leurs chaînes d'approvisionnement régionales au Vietnam. Dans ce contexte, les connexions IoT industrielles, bien que représentant encore une faible part, se développent à un CAGR de 4,12 % jusqu'en 2031, bien au-delà de la trajectoire globale du marché MNO des télécommunications au Vietnam.

L'opportunité à longue traîne réside dans la transformation de la capacité réseau en plateformes. Les opérateurs ont construit une couverture NB-IoT nationale d'ici 2025 et relient déjà deux millions de compteurs intelligents, démontrant un modèle pour les services publics et la logistique. Les revenus d'itinérance ont bénéficié du rebond du tourisme sortant, augmentant à deux chiffres en 2024 une fois les barrières pandémiques levées. Les perspectives futures se concentrent sur le regroupement du calcul en périphérie avec la connectivité, ce qui transforme de simples ventes de mégaoctets en services gérés. À mesure que la voix grand public et les SMS déclinent davantage, la santé durable du chiffre d'affaires du marché MNO des télécommunications au Vietnam reposera sur une pile de services diversifiée ancrée dans les données et l'IoT.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La croissance des entreprises compense la saturation du segment grand public

Le segment consommateur a généré 82,57 % des revenus de 2025 grâce à un taux de pénétration mobile de 137 % dans la population. Pourtant, la croissance marginale est atténuée car presque chaque abonné potentiel possède déjà une carte SIM, et la forte concurrence par les prix plafonne l'ARPU à 3-4 USD. Les opérateurs courtisent donc les ménages avec des offres de financement d'appareils et de monnaie mobile, mais les plafonds réglementaires sur les frais limitent la marge que ces produits peuvent générer. En revanche, le segment entreprise du marché MNO des télécommunications au Vietnam est sur une trajectoire de CAGR de 4,37 %, alimentée par des tranches 5G pour usines intelligentes dont les valeurs de contrat annuelles dépassent 50 000 USD. Les réseaux privés pour l'électronique, les composants automobiles et le textile offrent des garanties de niveau de service qui justifient une tarification premium, protégeant les opérateurs des remises côté grand public.

Les petites et moyennes entreprises, qui représentent plus de neuf entreprises enregistrées sur dix, restent sous-adressées. Regrouper le haut débit, le stockage cloud et la cybersécurité de base dans des forfaits mensuels prévisibles pourrait débloquer un vivier de revenus important mais fragmenté. La division B2B dédiée de Viettel et la réorganisation entreprise de VNPT visent toutes deux à capter cette demande non résolue. À long terme, la croissance relative des comptes professionnels déplacera progressivement le mix de revenus loin de la voix et des données grand public. Par conséquent, maintenir la compétitivité sur le marché MNO des télécommunications au Vietnam dépend désormais de la maîtrise de modèles de mise sur le marché doubles qui servent à la fois les consommateurs prépayés et les utilisateurs industriels exigeants.

Analyse géographique

Les pôles urbains dominent le marché MNO des télécommunications au Vietnam, Hanoï, Hô-Chi-Minh-Ville et Da Nang générant 45 % des revenus des services mobiles en 2025 malgré le fait qu'ils ne représentent qu'un quart des habitants du pays. Le taux de pénétration des smartphones dépasse 95 % dans ces villes, et Viettel a atteint 80 % de couverture 5G dans leurs districts à la mi-2025. Les forfaits illimités à moins de 5 USD contribuent à une forte consommation de données, mais les coûts d'exploitation élevés des réseaux denses compriment les marges à moins que les opérateurs n'orientent les abonnés vers des niveaux de vitesse premium.

Le delta du Mékong offre un profil différent. Les déploiements IoT agricoles, tels que plus de 50 000 capteurs de sol et d'irrigation à travers An Giang et Can Tho, augmentent le trafic de données même si l'ARPU y est inférieur à 3 USD.[4]Ministère vietnamien de l'Agriculture et du Développement rural, "Déploiement IoT pour l'agriculture intelligente 2025," mard.gov.vn Le commerce transfrontalier est le plus important dans les provinces frontalières du nord et les districts portuaires. Lang Son a enregistré une hausse de 35 % des données mobiles en 2024 alors que les commerçants adoptaient le suivi logistique en temps réel, tandis que les terminaux à conteneurs de Haïphong s'appuient sur le LTE privé pour l'automatisation des grues.[5]Douanes vietnamiennes, "Trafic de données du commerce électronique transfrontalier 2024," customs.gov.vn Ces cas d'usage spécialisés créent des poches de trafic à haute valeur qui compensent partiellement le pouvoir d'achat plus faible des consommateurs ruraux.

Les régions montagneuses et les Hauts Plateaux du Centre restent en retard en matière de couverture. Le terrain accidenté laisse 761 villages sans service mobile fin 2024, et le réseau de transport en fibre n'atteint que 60 % des communes dans certaines parties de Gia Lai et Dak Lak. Les subventions gouvernementales et les pilotes Open RAN visent à réduire les coûts radio ruraux d'environ un tiers, mais le seuil de rentabilité commercial dépend encore de nouvelles réductions des dépenses d'énergie et de maintenance. En attendant, les obligations de service universel plutôt que la demande du marché stimuleront les nouvelles tours, ce qui signifie que les rendements des investissements dans ces zones sont inférieurs à la moyenne nationale pour le marché MNO des télécommunications au Vietnam.

Paysage concurrentiel

Le marché MNO des télécommunications au Vietnam est un oligopole concentré dirigé par Viettel, VNPT et MobiFone, qui commandent ensemble plus de 94 % des abonnés. La part de 56 % de Viettel découle d'avantages en matière d'accès au capital, d'intégration verticale et d'une avance de premier entrant dans la 4G rurale. Le groupe fabrique une partie de ses propres équipements réseau, exploite des actifs de tours et gère des activités mobiles dans dix pays, créant des économies d'échelle que ses concurrents nationaux ne peuvent égaler. VNPT tire parti de son empreinte en téléphonie fixe pour regrouper la fibre avec le mobile pour les entreprises, tandis que MobiFone se positionne dans des niches urbaines premium et investit dans le financement d'appareils pour fidéliser les utilisateurs postpayés.

Les challengers plus petits Vietnamobile et Gmobile détiennent ensemble moins de 6 % de part. Vietnamobile se concentre sur les clients prépayés sensibles aux prix, tandis que Gmobile a eu du mal à établir une distinction de marque. La politique réglementaire qui abaisse les barrières d'entrée à la 5G pourrait permettre à ces petits acteurs de croître, mais les frais de spectre et les règles de localisation des données exigent encore une solidité bilancielle. Par conséquent, l'échelle reste le facteur décisif.

La différenciation stratégique se déplace vers la technologie. Les essais Open RAN de Viettel avec Samsung et NEC promettent une réduction de 30 % des coûts des sites ruraux. Le lancement commercial du réseau RAN natif cloud de MobiFone à Da Nang en novembre 2025 a permis une économie de 28 % des dépenses d'investissement par station de base. Les centres de données en périphérie conformes au décret sur la protection des données donnent aux opérateurs un avantage pour remporter des contrats avec des entreprises multinationales, en particulier celles ayant besoin d'une résidence locale pour les informations sensibles. Les pilotes de liaison satellite par satellite indiquent en outre que la concurrence future s'étendra au-delà des réseaux terrestres, soulignant la nature capitalistique du leadership sur le marché MNO des télécommunications au Vietnam.

Leaders du secteur MNO des télécommunications au Vietnam

Viettel Group

Vinaphone

Mobifone Corporation

Vietnamobile

Gmobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Viettel Group s'est engagé à investir 1 milliard USD pour déployer 15 000 sites 5G supplémentaires en 2026, en priorisant les parcs industriels susceptibles de générer des revenus annuels pour les entreprises supérieurs à 200 millions USD.

- Décembre 2025 : VNPT a signé un accord pour acquérir une participation de 30 % dans l'unité entreprise de FPT Telecom pour 8 000 milliards VND (320 millions USD), ajoutant 5 000 comptes d'entreprises sous réserve de l'approbation réglementaire.

- Avril 2025 : Le décret 88/2025 a offert des subventions d'équipement de 15 % aux opérateurs déployant 20 000 stations de base 5G avant la fin de l'année.

- Novembre 2025 : MobiFone a lancé commercialement le premier réseau Open RAN du Vietnam à Da Nang, installant 150 sites natifs cloud qui ont réduit les dépenses d'investissement par emplacement de 28 %.

- Octobre 2025 : Viettel Global a déclaré 1,4 milliard USD de revenus en 2024, en hausse de 25 % en glissement annuel, et a alloué 500 millions USD aux déploiements 5G dans ses opérations à l'étranger durant 2025-2026.

Périmètre du rapport sur le marché MNO des télécommunications au Vietnam

Les télécommunications ou la télécommunication désignent la transmission à longue distance d'informations par des moyens électromagnétiques.

Le marché des télécommunications vietnamien comprend une analyse approfondie des tendances basée sur la connectivité telle que les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications.

Le rapport sur le marché MNO des télécommunications au Vietnam est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, et autres services (VAS, services d'itinérance et internationaux, services aux entreprises et de gros, reste des types de services)), utilisateur final (entreprises et consommateurs) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché MNO des télécommunications au Vietnam d'ici 2031 ?

Il devrait atteindre 8,97 milliards USD sur la base d'un CAGR de 3,62 % entre 2026 et 2031.

Quel type de service génère actuellement le plus de revenus ?

Les services de données et Internet contribuent à 48,62 % des revenus de 2025, dépassant toutes les autres catégories.

À quelle vitesse le segment entreprise croît-il ?

Les comptes entreprises se développent à un CAGR de 4,37 % jusqu'en 2031, portés par les réseaux 5G privés et la demande IoT.

Qui est le plus grand opérateur mobile au Vietnam ?

Viettel Group détenait environ 56 % des abonnés mobiles en 2025, loin devant le Groupe des postes et télécommunications du Vietnam et MobiFone.

Pourquoi les opérateurs investissent-ils dans des centres de données en périphérie ?

Les règles de localisation des données exigent que les informations sensibles restent sur le territoire national, de sorte que les opérateurs construisent des installations en périphérie pour répondre aux besoins de conformité des entreprises.

Quelle technologie réduit les coûts des réseaux ruraux ?

Les essais Open RAN montrent jusqu'à 30 % d'économies sur les dépenses d'investissement au niveau des sites, rendant la couverture dans les zones reculées plus économique.

Dernière mise à jour de la page le: