Taille et part de marché des nettoyants ménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 170.47 Milliards de dollars |

| Taille du Marché (2031) | 213.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

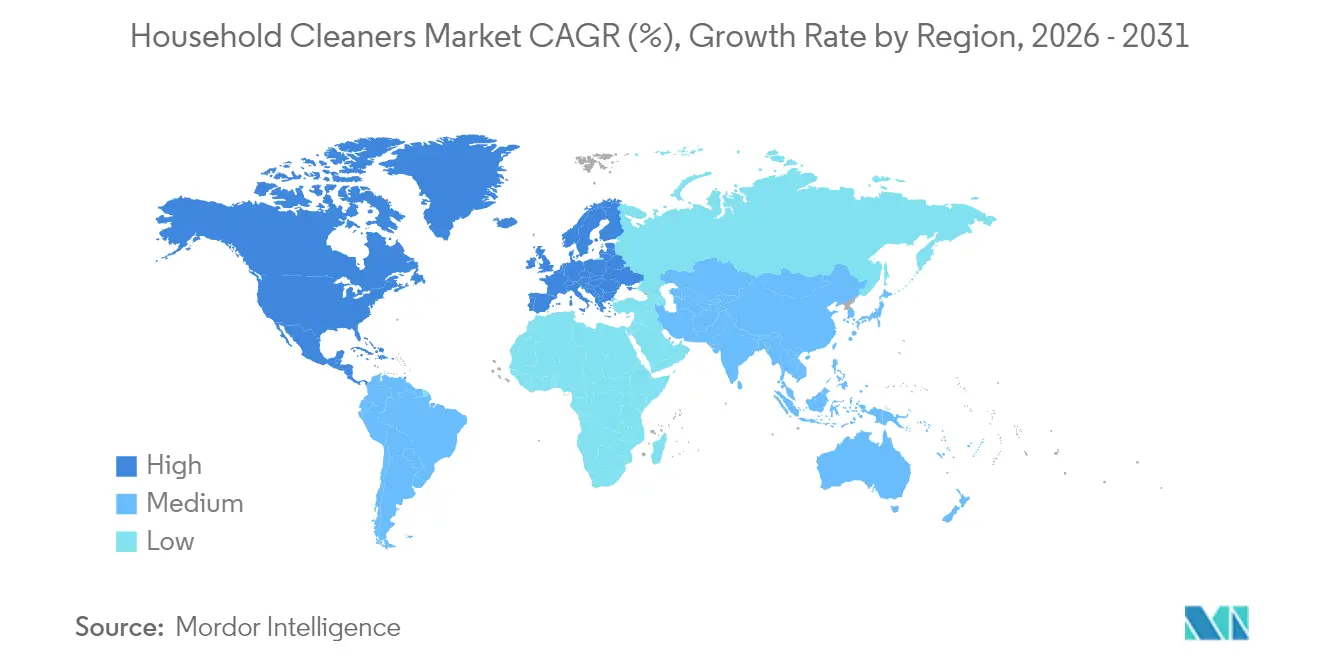

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

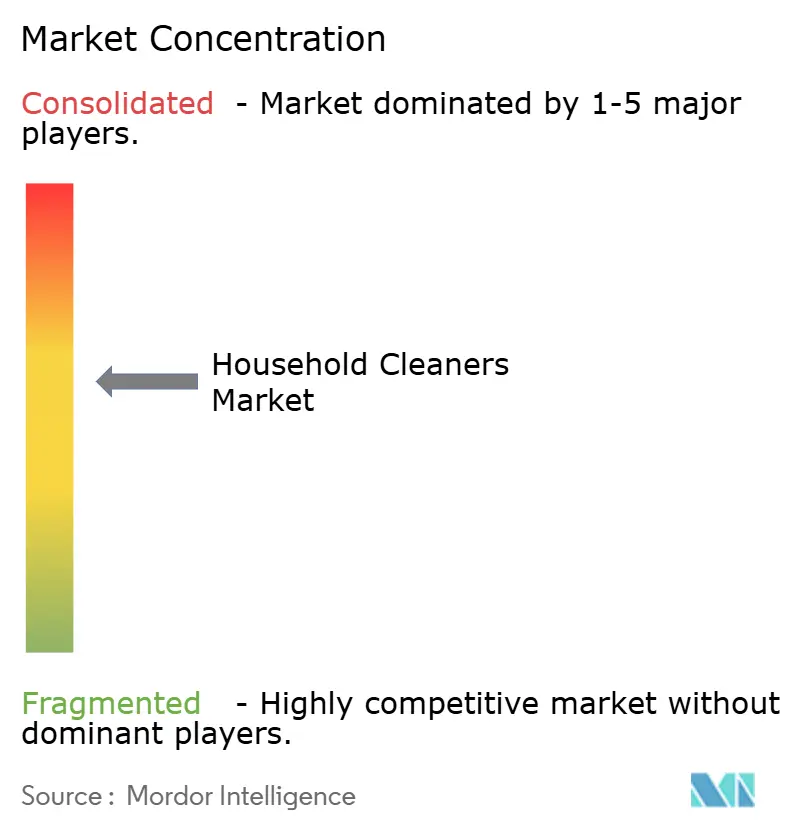

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nettoyants ménagers par Mordor Intelligence

La taille du marché des nettoyants ménagers en 2026 est estimée à 170,47 milliards USD, en hausse par rapport à la valeur de 2025 de 162,93 milliards USD, avec des projections pour 2031 indiquant 213,76 milliards USD, progressant à un TCAC de 4,63 % sur la période 2026-2031. La pandémie a renforcé la prise de conscience en matière d'hygiène, garantissant que les produits de nettoyage essentiels restent des incontournables des listes de courses, même dans un contexte de budgets ménagers plus serrés. Cette tendance est encore renforcée par la montée des préoccupations sanitaires, notamment liées au paludisme et à la dengue. Par exemple, l'Organisation mondiale de la Santé a signalé en 2023 que la région Pacifique occidental a enregistré environ 1,75 million de cas de paludisme, le Nigeria représentant à lui seul 30,9 % des décès mondiaux dus au paludisme[1]Source : Organisation mondiale de la Santé, "Rapport mondial sur le paludisme 2024", who.int. De plus, les grandes marques intègrent désormais des formules probiotiques et à base de plantes, répondant à la fois aux exigences d'efficacité et de durabilité, permettant aux marques premium de maintenir leurs niveaux de prix. Si la région Asie-Pacifique est en tête de la demande en volume, l'Europe progresse rapidement, portée par des lois strictes sur la biodégradabilité favorisant les tensioactifs concentrés à faible impact. L'essor des détaillants en ligne, des modèles d'abonnement et des appareils domestiques intelligents garantit non seulement des cycles de réapprovisionnement prévisibles, mais renforce également la fidélité des consommateurs aux marques.

Principaux enseignements du rapport

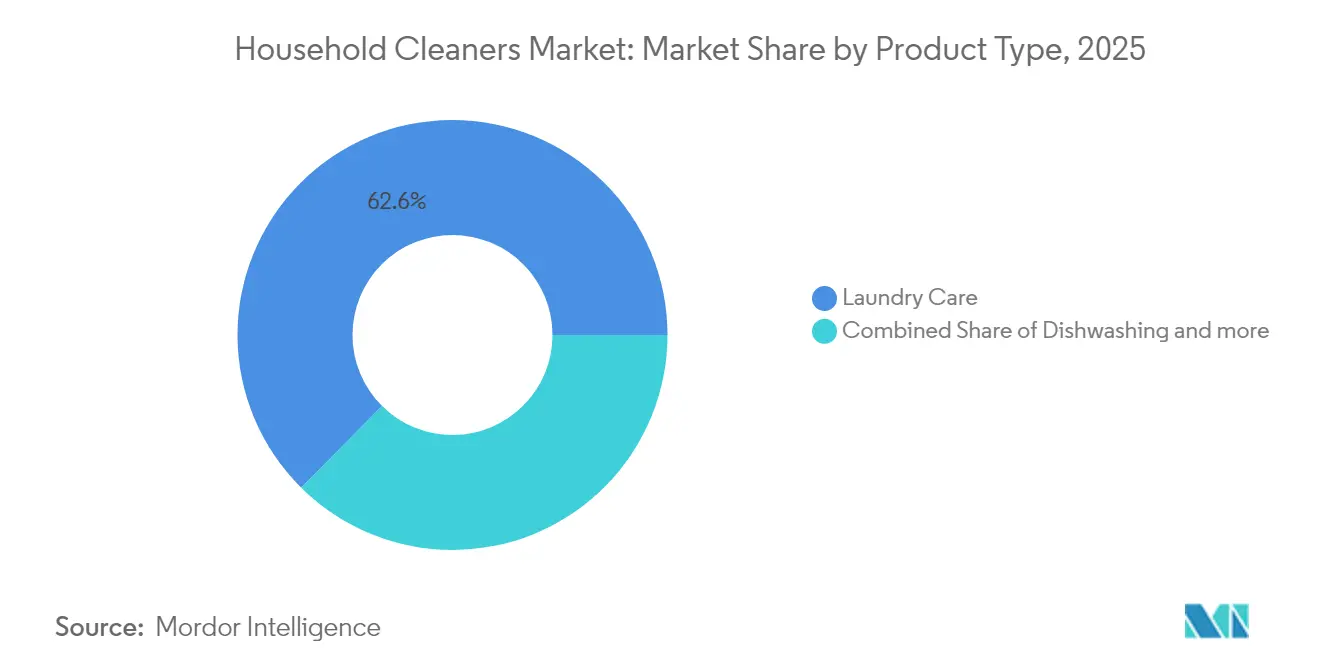

- Par type de produit, le soin du linge représentait 62,58 % de la part de marché des nettoyants ménagers en 2025, tandis que les produits de vaisselle enregistraient le TCAC projeté le plus élevé à 6,08 % jusqu'en 2031.

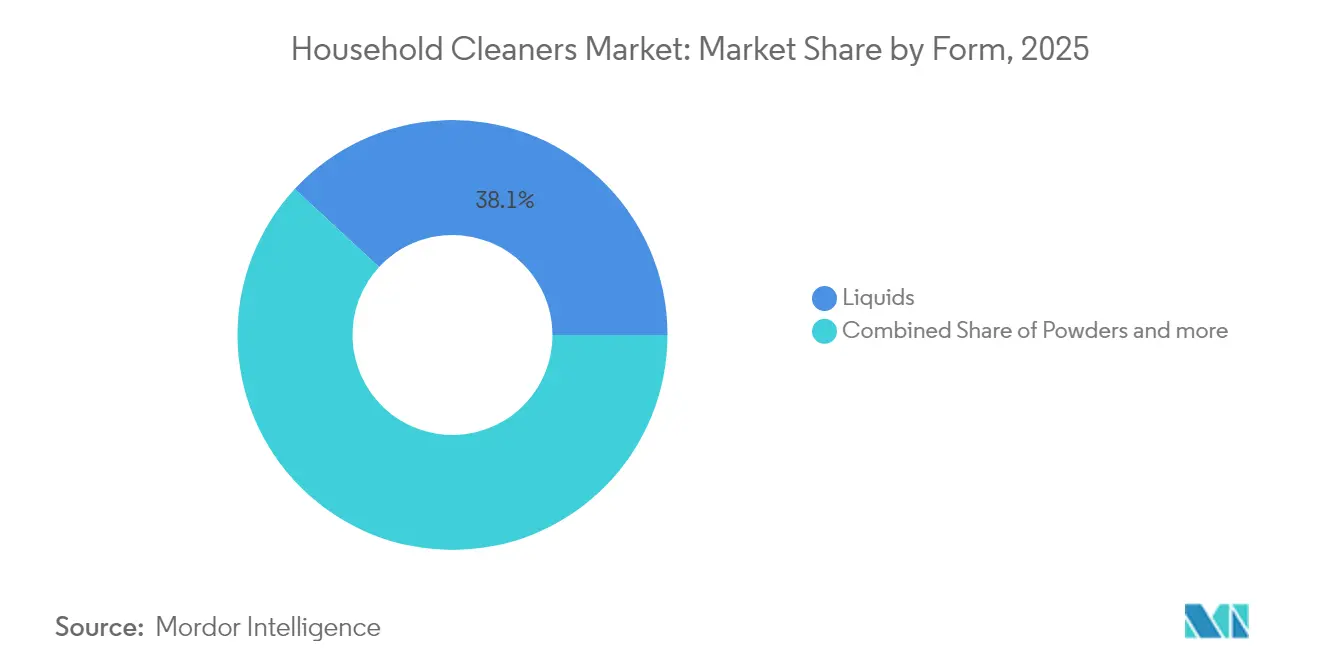

- Par forme, les liquides étaient en tête avec une part de revenus de 38,12 % en 2025 ; les poudres devraient se développer à un TCAC de 6,15 % jusqu'en 2031, portées par les consommateurs à la recherche de valeur dans les économies émergentes.

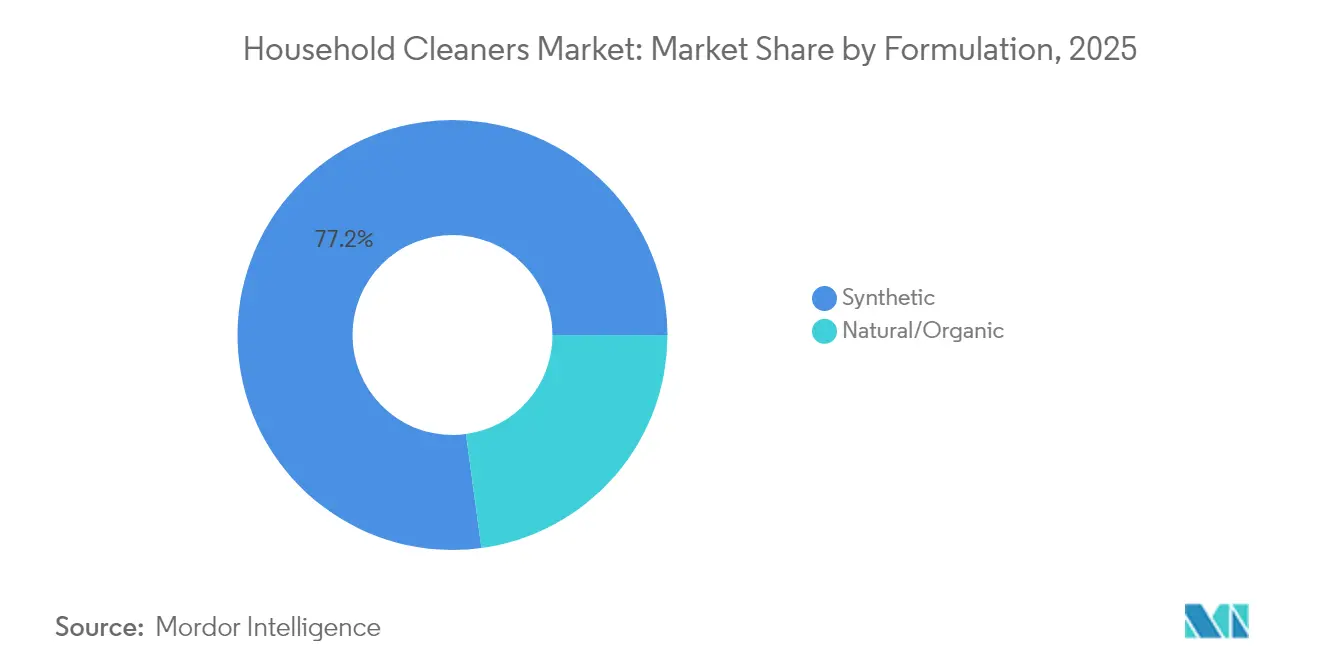

- Par formulation, les offres synthétiques conservaient une part de 77,15 % en 2025, mais les produits naturels/biologiques progressent à un TCAC de 6,39 % à mesure que les écolabels gagnent en crédibilité.

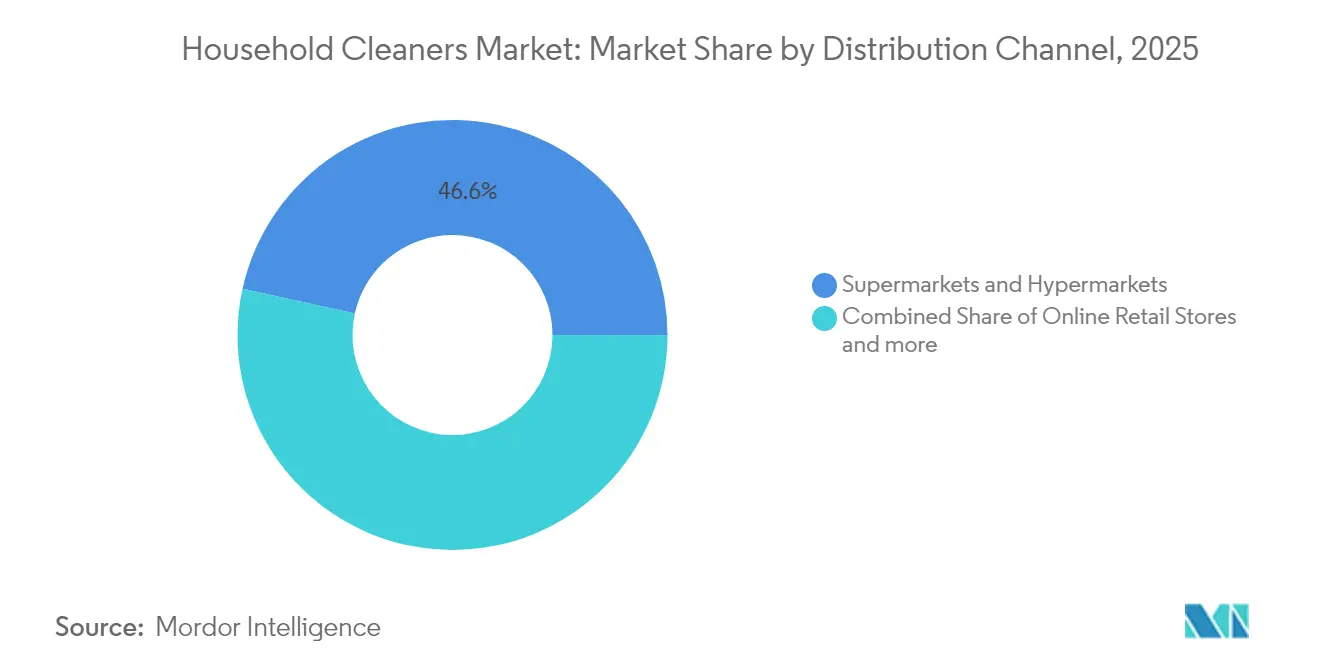

- Par canal de distribution, les supermarchés et hypermarchés représentaient 46,55 % de la taille du marché des nettoyants ménagers en 2025, tandis que la vente en ligne devrait progresser à un TCAC de 6,27 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 30,92 % en 2025 ; l'Europe affiche le TCAC régional le plus rapide à 6,03 % jusqu'en 2031, grâce aux vents réglementaires favorables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nettoyants ménagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation accrue à l'hygiène et à l'assainissement | +1.2% | Mondial, avec un impact de pointe en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de produits écologiques et durables | +0.9% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit et nettoyants spécialisés | +0.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Intégration technologique dans les appareils de nettoyage | +0.6% | Amérique du Nord et Europe, avec adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Campagnes de santé publique et actions de sensibilisation | +0.7% | Mondial, initiatives gouvernementales | Court terme (≤ 2 ans) |

| Tendance à la premiumisation | +0.5% | Marchés développés, centres urbains dans les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à l'hygiène et à l'assainissement

La conscience hygiénique post-pandémique a fondamentalement modifié les comportements de nettoyage des consommateurs. Ce changement comportemental va au-delà des préoccupations immédiates liées à la pandémie, 85 % des consommateurs indiquant qu'ils maintiendront des pratiques de nettoyage renforcées à long terme. En juillet 2025, les Centres pour le contrôle et la prévention des maladies ont souligné que 2,3 milliards de personnes dans le monde n'ont toujours pas accès à des installations de base pour se laver les mains avec du savon et de l'eau à domicile. Cela souligne d'importantes opportunités d'expansion du marché, notamment dans les régions en développement.[2]Source : Centres pour le contrôle et la prévention des maladies, "Eau, assainissement et hygiène (WASH) à l'échelle mondiale", cdc.gov. De plus, les protocoles des établissements de santé influencent de plus en plus les normes de nettoyage ménager, les désinfectants de qualité professionnelle gagnant du terrain dans les applications résidentielles. Par ailleurs, les directives de l'OMS sur l'assainissement et la santé renforcent le rôle essentiel des produits de nettoyage dans la prévention des maladies, soutenant une croissance soutenue de la demande dans toutes les catégories de produits.

Demande de produits écologiques et durables

La conscience environnementale stimule une demande croissante de solutions de nettoyage durables, le programme Safer Choice de l'Agence de protection de l'environnement des États-Unis certifiant près de 2 000 produits répondant à des critères stricts en matière de santé et d'environnement. Dans le même sens, les mises à jour 2024 de la norme Safer Choice ont introduit des exigences renforcées en matière de durabilité des emballages et de nouveaux critères d'efficacité énergétique, créant des avantages concurrentiels pour les fabricants conformes. Les marchés européens sont en tête de cette transition, la révision des critères de l'Écolabel européen mettant l'accent sur les produits concentrés et les ingrédients d'origine végétale pour réduire l'impact environnemental. De plus, la certification de produits de nettoyage naturels d'Ecocert permet aux fabricants de commercialiser à l'échelle mondiale avec deux niveaux d'étiquetage : « Écodétergents » (maximum 5 % d'ingrédients synthétiques) et « Écodétergents issus de l'agriculture biologique » (minimum 95 % d'ingrédients naturels, minimum 10 % biologiques). Par ailleurs, la volonté des consommateurs de payer des prix premium pour des produits respectueux de l'environnement soutient des marges plus élevées tout en stimulant l'innovation dans les formulations biosourcées.

Innovation produit et nettoyants spécialisés

Les cycles d'innovation s'accélèrent à mesure que les fabricants se différencient par des formulations spécialisées et des mécanismes de distribution, le lancement en avril 2025 par Unilever du spray de nettoyage probiotique Cif Infinite Clean illustrant la révolution bioscientifique dans le soin de la maison. Les initiatives bioscientifiques pionnières de l'entreprise exploitent des micro-organismes naturels pour améliorer l'efficacité du nettoyage tout en réduisant la dépendance aux produits chimiques. L'activité de dépôt de brevets dans les formulations de nettoyants pour cuvettes de toilettes témoigne d'un investissement continu en recherche et développement, avec des systèmes de tampons biodégradables et des compositions effervescentes répondant à la fois aux préoccupations de performance et environnementales. De plus, les applications spécialisées gagnent du terrain à mesure que les consommateurs recherchent des solutions ciblées pour des défis de nettoyage spécifiques, allant au-delà des formulations polyvalentes génériques. L'intégration des technologies antimicrobiennes devient particulièrement pertinente, la prévention des infections associées aux soins de santé stimulant la demande de produits aux capacités d'élimination des agents pathogènes éprouvées. Les délais d'innovation se raccourcissent à mesure que les boucles de rétroaction numérique des consommateurs permettent une itération rapide des produits et des tests de marché.

Intégration technologique dans les appareils de nettoyage

Les gouvernements, les organisations de santé et les organisations à but non lucratif du monde entier ont intensifié l'éducation sur l'importance de pratiques de nettoyage efficaces comme première ligne de défense contre les maladies infectieuses, créant une demande accrue de produits de nettoyage dans des catégories telles que la vaisselle, le soin du linge, le soin des surfaces et le soin des toilettes. Par exemple, des initiatives à but non lucratif comme le Hope and Comfort Hygiene Hub dans le Massachusetts distribuent des millions de produits d'hygiène chaque année pour lutter contre l'insécurité hygiénique et promouvoir la santé et la dignité des populations vulnérables, renforçant la valeur sociétale des produits de nettoyage essentiels accessibles. L'Agence de protection de l'environnement des États-Unis, par exemple, encourage des initiatives de produits ménagers plus sûrs qui incitent les fabricants à privilégier des formulations soucieuses de la santé et écologiques. Ces efforts de sensibilisation s'alignent étroitement avec les développements de produits en 2024 et 2025 qui combinent efficacité, durabilité et attrait sensoriel. Clorox a introduit des innovations comme la javel parfumée à la lavande et au jasmin (septembre 2024), tandis que le nettoyant multi-surfaces Pine-Sol au parfum de fleurs de cerisier (février 2025) et le concentré naturel polyvalent de Branch Basics reflètent la demande des consommateurs pour des solutions de nettoyage naturelles, multifonctionnelles et écologiques, fortement encouragées par les campagnes continues d'éducation à l'hygiène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense sur le marché | -0.8% | Mondial, particulièrement aiguë sur les marchés matures | Court terme (≤ 2 ans) |

| Réglementations environnementales sur les déchets d'emballage | -0.6% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Préoccupations environnementales et sanitaires | -0.5% | Mondial, porté par les consommateurs dans les marchés développés | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes | -0.7% | Europe et Amérique du Nord en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur le marché

La saturation du marché dans les régions développées intensifie les pressions concurrentielles, les alternatives à marque de distributeur captant une part croissante des fabricants de marques grâce à des stratégies de prix agressives. Les activités d'application antitrust de la Commission fédérale du commerce, notamment l'affaire Amazon alléguant un comportement monopolistique dans la vente en ligne, mettent en évidence les préoccupations concurrentielles qui affectent les canaux de distribution des nettoyants ménagers. De même, les conclusions de l'Autorité de la concurrence turque révèlent une forte concentration du marché parmi les grands détaillants, créant des dynamiques de pouvoir d'achat qui exercent une pression sur les marges des fournisseurs et limitent la flexibilité des prix. Dans le même sens, l'intensité promotionnelle s'accroît à mesure que les fabricants se disputent les espaces en rayon et l'attention des consommateurs, érodant la rentabilité tout au long de la chaîne de valeur. De plus, la disruption numérique permet à de nouveaux entrants de contourner les canaux de distribution traditionnels, remettant en cause les positions de marché des acteurs établis. La marchandisation des fonctions de nettoyage de base oblige les fabricants à investir massivement dans l'innovation et le marketing pour maintenir leur différenciation.

Réglementations environnementales sur les déchets d'emballage

La stratégie nationale de l'Agence de protection de l'environnement des États-Unis visant à prévenir la pollution plastique a pour objectif d'éliminer les déchets plastiques provenant de sources terrestres d'ici 2040, ce qui a un impact direct sur la conception des emballages des produits de nettoyage et le choix des matériaux. Les réglementations sur les PFAS concernent 863 produits de consommation, dont les nettoyants ménagers, 20 États ayant adopté des politiques visant à interdire les PFAS dans les emballages alimentaires et à étendre les restrictions à d'autres applications grand public. De plus, les mises à jour 2024 de l'Agence de protection de l'environnement des États-Unis relatives aux exigences d'emballage Safer Choice imposent des niveaux plus élevés de contenu recyclé, augmentant les coûts des matériaux et la complexité de la chaîne d'approvisionnement. Les réglementations sur la responsabilité élargie des producteurs exigent des fabricants qu'ils planifient l'élimination des produits dès la production, développent des systèmes d'élimination appropriés et sensibilisent les consommateurs aux pratiques de recyclage. Ainsi, les coûts de conformité augmentent à mesure que les cadres réglementaires évoluent, affectant particulièrement les petits fabricants disposant de ressources limitées pour l'adaptation réglementaire et le développement d'emballages durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du soin du linge face à la disruption de la vaisselle

Le soin du linge détient 62,58 % de part de marché en 2025, reflétant son rôle essentiel dans l'entretien ménager et le large portefeuille de produits de la catégorie couvrant les détergents liquides, les formulations en poudre et les additifs spécialisés. La vaisselle émerge comme le segment à la croissance la plus rapide avec un TCAC de 6,08 % jusqu'en 2031, portée par des innovations de commodité comme les capsules à usage unique et les formulations concentrées qui simplifient l'utilisation tout en réduisant les déchets d'emballage. Les segments du soin des surfaces et du soin des toilettes maintiennent des trajectoires de croissance régulières, soutenues par une sensibilisation accrue à l'hygiène et le développement de produits spécialisés pour des applications de nettoyage ciblées.

La résurgence des détergents en poudre dans les marchés en développement contraste avec la domination des liquides dans les régions développées, Chemical and Engineering News rapportant que les poudres sont en tête en volume à l'échelle mondiale malgré l'avantage de part de valeur des liquides. L'introduction en janvier 2024 par Unilever de feuilles de lessive représente une innovation pour le marché de masse qui répond aux préoccupations de durabilité tout en maintenant l'efficacité du nettoyage. Ainsi, le segment de la vaisselle bénéficie des tendances à la premiumisation à mesure que les consommateurs investissent dans des formulations spécialisées pour différents types de surfaces et conditions de salissures, tandis que les facteurs de conformité réglementaire influencent le développement des produits, les certifications EPA Safer Choice devenant de plus en plus importantes pour l'accès au marché et l'acceptation des consommateurs.

Par forme : la renaissance de la poudre défie le leadership des liquides

Les liquides maintiennent une part de marché de 38,12 % en 2025, soutenus par la préférence des consommateurs pour la commodité et la facilité d'utilisation dans les marchés développés. Cependant, les poudres connaissent une croissance remarquable à un TCAC de 6,15 % jusqu'en 2031, portées par les avantages en termes de coûts dans les économies émergentes et les bénéfices environnementaux liés à la réduction des besoins en emballage. Le renouveau de la poudre reflète les pressions économiques dans les régions en développement où les consommateurs privilégient la valeur à la commodité, notamment à mesure que la possession d'appareils électroménagers augmente et permet une utilisation efficace de la poudre.

Les barres et autres formes alternatives captent des segments de niche axés sur des applications spécifiques ou des considérations environnementales. La préférence de forme varie considérablement selon la géographie, les poudres restant populaires en Afrique, en Inde et dans certaines parties de l'Europe où les facteurs économiques l'emportent sur les considérations de commodité. Les recherches de Procter & Gamble indiquent des parts de marché similaires en valeur entre les liquides et les poudres à l'échelle mondiale, bien que les poudres soient en tête en termes de volume. L'innovation dans les formulations en poudre répond aux limitations traditionnelles telles que les taux de dissolution et les problèmes de résidus, les rendant plus compétitives par rapport aux alternatives liquides. La projection de croissance annuelle de 2 % pour les détergents en poudre reflète l'augmentation de la possession d'appareils électroménagers dans les pays en développement et les avantages de coûts soutenus par rapport aux formulations liquides.

Par formulation : l'essor du naturel/biologique perturbe la domination du synthétique

Les formulations synthétiques dominent avec 77,15 % de part de marché en 2025, s'appuyant sur des chaînes d'approvisionnement établies et des caractéristiques de performance éprouvées dans diverses applications de nettoyage. Les alternatives naturelles/biologiques s'accélèrent à un TCAC de 6,39 % jusqu'en 2031, reflétant la volonté des consommateurs de payer des prix premium pour des produits respectueux de l'environnement et des formulations soucieuses de la santé, ce qui stimule la croissance du nombre de produits biologiques. Par exemple, selon le Bundesanstalt für Landwirtschaft und Ernährung, en décembre 2024, un total de 109 567 produits en Allemagne portaient des labels biologiques. Il s'agissait d'une nouvelle augmentation par rapport à l'année précédente (102 170). Cette trajectoire de croissance positionne les produits naturels pour capter une part de marché croissante à mesure que les préoccupations de durabilité s'intensifient et que les cadres réglementaires favorisent les ingrédients biosourcés.

La transition vers les formulations naturelles se heurte à des défis techniques pour égaler les performances synthétiques tout en maintenant la compétitivité des coûts. Les marchés européens sont en tête de l'adoption des produits naturels, soutenus par des cadres réglementaires qui encouragent l'approvisionnement durable en ingrédients et restreignent l'utilisation de produits chimiques nocifs. Les initiatives de durabilité d'ECOS, notamment l'utilisation à 100 % d'énergie renouvelable et la certification zéro déchet, démontrent les engagements opérationnels nécessaires pour être compétitif dans le segment naturel. Les formulations à base de plantes gagnent du terrain à mesure que les fabricants développent des alternatives biosourcées qui égalent les performances synthétiques tout en réduisant l'impact environnemental. Le positionnement premium du segment naturel permet des marges plus élevées qui compensent les coûts d'ingrédients accrus et les exigences de fabrication spécialisées.

Par canal de distribution : la vente en ligne transforme le commerce traditionnel

Les supermarchés et hypermarchés maintiennent une part de marché de 46,55 % en 2025, s'appuyant sur les habitudes d'achat établies des consommateurs et la nature tactile de la sélection des produits de nettoyage. De plus, le nombre croissant de magasins de supermarchés et d'hypermarchés soutient davantage la croissance du segment. Par exemple, au 1er mars 2025, il y avait 1 454 magasins Sainsbury au Royaume-Uni. Les magasins de vente en ligne progressent à un TCAC de 6,27 % jusqu'en 2031, portés par les services d'abonnement, la commodité des achats en gros et l'intégration des technologies de maison intelligente permettant le réapprovisionnement automatisé. Les épiceries de proximité et autres canaux de distribution servent des segments géographiques et démographiques spécifiques avec des assortiments de produits adaptés.

La transformation numérique s'est accélérée lors des changements comportementaux induits par la pandémie, les consommateurs adoptant les achats en ligne pour les articles ménagers essentiels. Les pratiques monopolistiques présumées d'Amazon dans la vente en ligne, notamment les stratégies anti-remise et le regroupement forcé avec les services de traitement des commandes, mettent en évidence les dynamiques concurrentielles qui façonnent les canaux de distribution numérique. Les modèles d'abonnement gagnent en popularité à mesure que les consommateurs recherchent commodité et économies grâce aux services de livraison automatisés. La croissance du canal en ligne bénéficie de l'analyse de données permettant des recommandations de produits personnalisées et des campagnes marketing ciblées. Les détaillants traditionnels investissent dans des stratégies omnicanales pour concurrencer les plateformes numériques pures tout en maintenant leurs avantages de présence physique.

Analyse géographique

L'Asie-Pacifique détenait 30,92 % de la valeur de la catégorie en 2025, ancrée par l'échelle de la Chine et de l'Inde, la montée des revenus de la classe moyenne et l'urbanisation rapide qui élève les priorités en matière d'hygiène. Les fabricants localisent leur production pour contourner les droits de douane à l'importation et répondre rapidement aux préférences de parfum et d'emballage propres à chaque sous-région. L'infrastructure de distribution se modernise via des chaînes de discount et des super-applications de commerce électronique, élargissant la portée des produits au-delà des villes de premier rang. Les campagnes gouvernementales d'assainissement, notamment en Inde, augmentent la pénétration des nettoyants de marque dans les districts ruraux qui dépendaient auparavant du savon en barre.

L'Europe est le territoire à la croissance la plus rapide, progressant à un TCAC de 6,03 % vers 2031, la clause de biodégradabilité du règlement européen sur les détergents reconfigurant les achats vers des intrants plus écologiques. Les consommateurs scrutent régulièrement les informations sur les étiquettes, récompensant les marques transparentes par des achats répétés et le bouche-à-oreille. Les capsules concentrées et les comprimés sans eau réduisent les émissions de transport, s'alignant sur les engagements de neutralité carbone des entreprises et débloquant des plans de mise en rayon préférentiels chez les détaillants. La taille du marché des nettoyants ménagers pour l'Europe est sur la bonne voie, portée par des architectures de prix premium qui compensent une croissance modeste des volumes.

L'Amérique du Nord bénéficie d'une fidélité aux marques bien ancrée et d'une consommation par habitant élevée, assurant une stabilité de base même en période de ralentissement économique. Les révisions du programme EPA Safer Choice poussent les formulateurs à éliminer les conservateurs controversés, augmentant les coûts de reformulation mais différenciant les références conformes en rayon. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des perspectives mitigées ; la volatilité des devises et la logistique fragmentée freinent une montée en puissance rapide, mais la migration urbaine et la formalisation du commerce de détail créent des opportunités à long terme. Les coentreprises régionales et les partenariats de micro-distribution aident les multinationales à gérer le risque politique tout en acquérant des connaissances locales.

Paysage concurrentiel

Le marché mondial des nettoyants ménagers est modérément consolidé et principalement dominé par de grandes multinationales, notamment Procter & Gamble (P&G), Unilever, Reckitt Benckiser, SC Johnson & Son, Inc., The Clorox Company et Henkel AG & Co. KGaA. Ces leaders du secteur s'appuient sur leurs vastes portefeuilles de marques, leurs réseaux de distribution étendus (couvrant la vente au détail physique et les plateformes de commerce électronique en pleine croissance) et leurs solides capacités de recherche et développement pour maintenir et développer leurs parts de marché. Une stratégie centrale de croissance est l'innovation continue des produits axée sur l'efficacité, la commodité et la conscience sanitaire. Par exemple, en 2025, P&G a lancé les Tide Power PODS avec Downy, offrant 50 % de puissance de nettoyage supplémentaire par rapport à leur détergent liquide d'origine, et les capsules Cascade Platinum Plus, conçues pour éliminer le besoin de pré-rinçage de la vaisselle. P&G a également introduit des innovations en 2024, telles que le Mr. Clean Magic Eraser Ultra Foamy et le Magic Eraser Ultra Thick, répondant au besoin de solutions de nettoyage multi-surfaces puissantes et pratiques. Parallèlement, Unilever a introduit l'innovation Home Care Persil Wonder Wash (également connue sous le nom d'OMO/Surf Excel), un détergent liquide pour le linge spécialement conçu pour des lavages rapides en cycles courts (aussi rapides que 15 minutes) et des lavages à froid, en réponse à la demande des consommateurs pour la rapidité et l'efficacité énergétique.

Une autre stratégie de croissance essentielle est l'accent fort mis sur la durabilité et la transparence des ingrédients. Les entreprises investissent de plus en plus dans le développement de produits écologiques, naturels et biologiques avec des ingrédients biodégradables et des emballages durables, souvent rechargeables, pour séduire les consommateurs soucieux de l'environnement. Dans un mouvement significatif en avril 2025, Unilever a lancé Cif Infinite Clean, un nettoyant tout-en-un qui utilise une technologie bioscientifique pionnière et des probiotiques pour offrir un nettoyage plus durable, disponible avec des recharges « Re-load » qui réduisent les déchets plastiques. SC Johnson poursuit son engagement dans ce domaine, soulignant dans son rapport 2024 que plus de 99 % des bouteilles Windex en PET en Amérique du Nord sont fabriquées à partir de résines recyclées post-consommation (PCR).

Au-delà de l'innovation, les grands acteurs s'engagent également dans la gestion stratégique de portefeuille et l'expansion géographique. En juillet 2024, Reckitt Benckiser a annoncé son intention de céder un portefeuille de marques de soin de la maison non essentielles d'ici fin 2025 (désormais appelé Essential Home

, incluant Air Wick et Cillit Bang) pour concentrer son attention sur ses marques phares à forte croissance dans la santé et l'hygiène, telles que Lysol et Harpic. Les fusions, acquisitions et partenariats stratégiques (comme la collaboration d'Unilever avec Samsung sur les solutions de lessive) sont également des tactiques courantes pour élargir les gammes de produits et améliorer les efficacités opérationnelles. Les acteurs de niche plus petits spécialisés dans les solutions de nettoyage écologiques, tels que Seventh Generation et Method (appartenant à SC Johnson), continuent de gagner des parts de marché, renforçant davantage la dynamique concurrentielle. Dans l'ensemble, le marché est très dynamique, porté par l'urbanisation, l'augmentation des revenus disponibles et la croissance du commerce électronique, obligeant les entreprises à adapter continuellement leurs stratégies aux préférences évolutives des consommateurs.

Leaders du secteur des nettoyants ménagers

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Procter & Gamble Co.

Unilever plc

S. C. Johnson & Son Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Reckitt a dévoilé Harpic DrainXpert, une nouvelle formulation dans sa gamme de nettoyants pour canalisations. La marque a promis de redéfinir la commodité, se vantant du titre de déboucheur de canalisations le plus rapide d'Inde, affirmé capable de déboucher les canalisations de cuisine en seulement 15 minutes.

- Mai 2025 : Air Wick a dévoilé une formule de désodorisant d'intérieur rénovée, affirmée avoir le double de la teneur en huiles essentielles, mettant en avant l'attrait de ses parfums. Dans son spot promotionnel, la marque a mis en scène des animaux attirés par les nouveaux parfums.

- Avril 2025 : Surf a lancé un trio de liquides lessive conçu pour les cycles de lavage courts. Le Magnifi-Scent Wash axé sur le parfum a été rendu disponible en fusion florale, fleur de soleil et aqua bliss dans des formats 31 lavages et 55 lavages.

- Avril 2025 : Unilever PLC a lancé Wonder Wash (liquide lessive pour cycles courts) en 2024, suivi de nouvelles variantes Dazzling Whites et Sensitive en avril 2025, gagnant une large adoption et part de marché grâce à une vitesse et une douceur inégalées. Taux de rachat élevés et innovation créatrice de segment.

Portée du rapport sur le marché mondial des nettoyants ménagers

Les nettoyants ménagers sont des produits chimiques utilisés pour maintenir la propreté et l'hygiène du domicile. Le marché des nettoyants ménagers est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en nettoyants de surfaces, nettoyants pour vitres, nettoyants pour toilettes, détergents pour la vaisselle et autres types de produits. Le marché est segmenté selon les canaux de distribution : supermarchés/hypermarchés, épiceries de proximité, magasins de vente en ligne et autres canaux de distribution. Le rapport couvre également une analyse géographique détaillée, qui comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Le rapport offre également la taille du marché et les prévisions pour les nettoyants ménagers dans les cinq principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur en milliards USD.

| Vaisselle |

| Soin du linge |

| Soin des surfaces |

| Soin des toilettes |

| Liquides |

| Poudres |

| Barres |

| Autres |

| Synthétique |

| Naturel/Biologique |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Venezuela | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vaisselle | |

| Soin du linge | ||

| Soin des surfaces | ||

| Soin des toilettes | ||

| Par forme | Liquides | |

| Poudres | ||

| Barres | ||

| Autres | ||

| Par formulation | Synthétique | |

| Naturel/Biologique | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Venezuela | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des nettoyants ménagers ?

Les ventes mondiales ont atteint 170,47 milliards USD en 2026 et sont en passe d'atteindre 213,76 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les nettoyants pour vaisselle se développent à un TCAC de 6,08 % jusqu'en 2031, dépassant toutes les autres catégories de produits.

Pourquoi les nettoyants naturels et biologiques gagnent-ils des parts de marché ?

La demande des consommateurs pour les écolabels et les ingrédients axés sur la santé pousse les formules naturelles à un TCAC de 6,39 %, réduisant l'écart avec les synthétiques.

Comment les canaux en ligne affectent-ils la distribution ?

La vente en ligne, y compris les programmes d'abonnement, progresse à un TCAC de 6,27 % et devrait représenter environ un quart des ventes de la catégorie d'ici 2031.

Quelle région affiche la plus forte croissance future ?

L'Europe est en tête de l'expansion future avec un TCAC de 6,03 %, portée par des lois strictes sur la biodégradabilité et des préférences pour les produits premium.

Quel est le principal défi réglementaire auquel font face les fabricants ?

L'élargissement des règles sur les déchets d'emballage et les interdictions de PFAS nécessitent des substitutions de matériaux coûteuses et créent des obstacles à la conformité, notamment pour les marques plus petites.

Dernière mise à jour de la page le: