Taille et Part du Marché des Barres Protéinées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

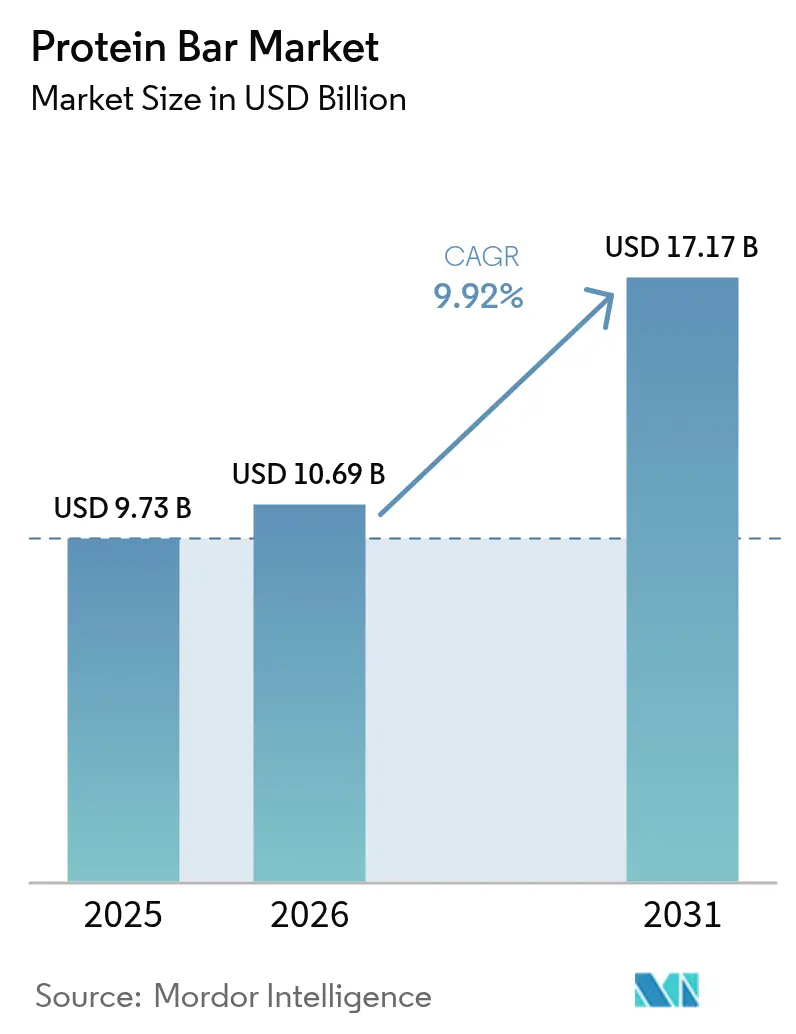

| Taille du Marché (2026) | 10.69 Milliards de dollars |

| Taille du Marché (2031) | 17.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Barres Protéinées par Mordor Intelligence

Le Marché des Barres Protéinées était évalué à 9,73 milliards USD en 2025 et devrait croître de 10,69 milliards USD en 2026 pour atteindre 17,17 milliards USD d'ici 2031, à un TCAC de 9,92 % durant la période de prévision (2026-2031). Autrefois limitées aux cercles de culturisme, les barres protéinées sont désormais largement consommées comme produits de base du garde-manger, encas au bureau et substituts de repas pratiques pour les voyages. Cette croissance est portée par une demande croissante de recettes à étiquette transparente, des avancées dans la technologie des protéines végétales et la commodité des plateformes de vente au détail numériques. Les entreprises de confiserie établies font face à une concurrence croissante de la part des marques en vente directe aux consommateurs qui misent sur la transparence des ingrédients et des profils gustatifs gourmands. L'Amérique du Nord est en tête en termes de valeur de marché, tandis que la région Asie-Pacifique connaît une croissance rapide grâce à des revenus disponibles plus élevés et à la tendance mondiale du fitness. Les gammes de produits premium avec des ingrédients simplifiés et des sources de protéines innovantes gagnent du terrain, soutenues par des modèles d'abonnement qui réduisent les comparaisons de prix. Cependant, des défis tels que les incohérences réglementaires, les risques de contrefaçon dans le commerce électronique et l'examen minutieux de la teneur en sucre pourraient freiner la croissance.

Principaux Enseignements du Rapport

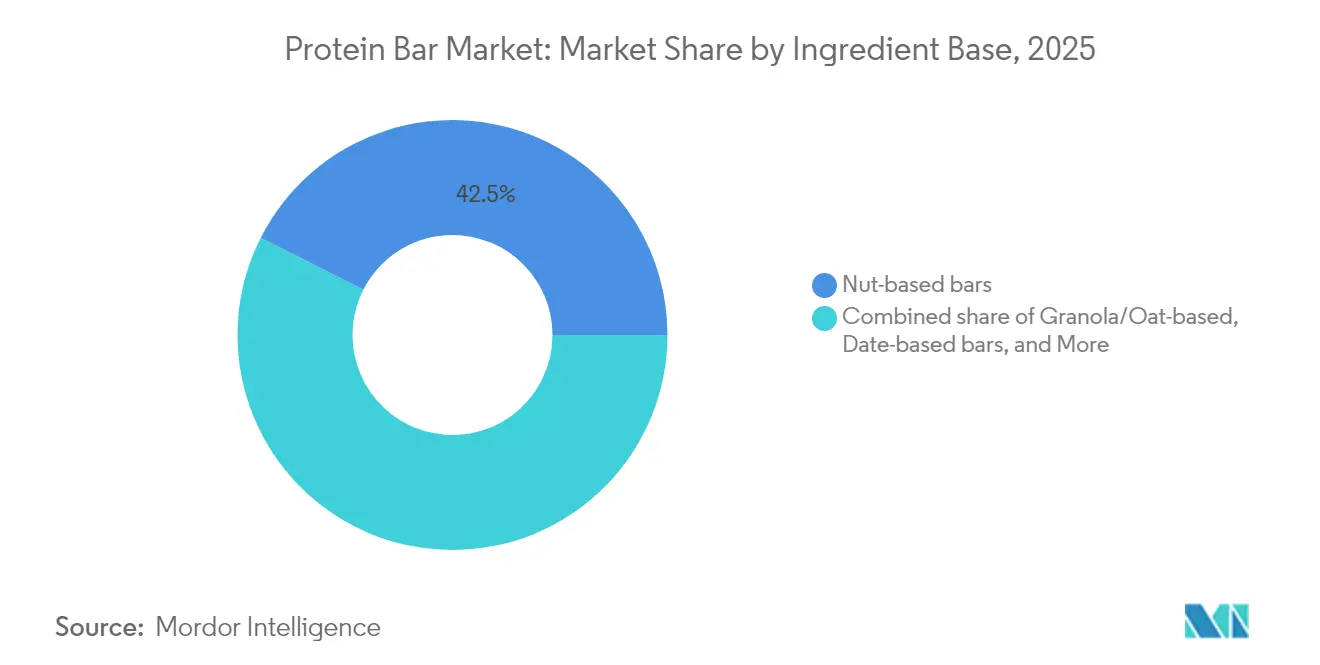

- Par base d'ingrédients, les barres à base de noix ont dominé avec 42,53 % de la part du marché des barres protéinées en 2025, tandis que les barres à base de dattes devraient se développer à un TCAC de 7,74 % jusqu'en 2031.

- Par catégorie de prix, le segment grand public détenait 67,15 % de la part du marché des barres protéinées en 2025, tandis que les offres premium devraient croître à un TCAC de 7,02 % durant 2026-2031.

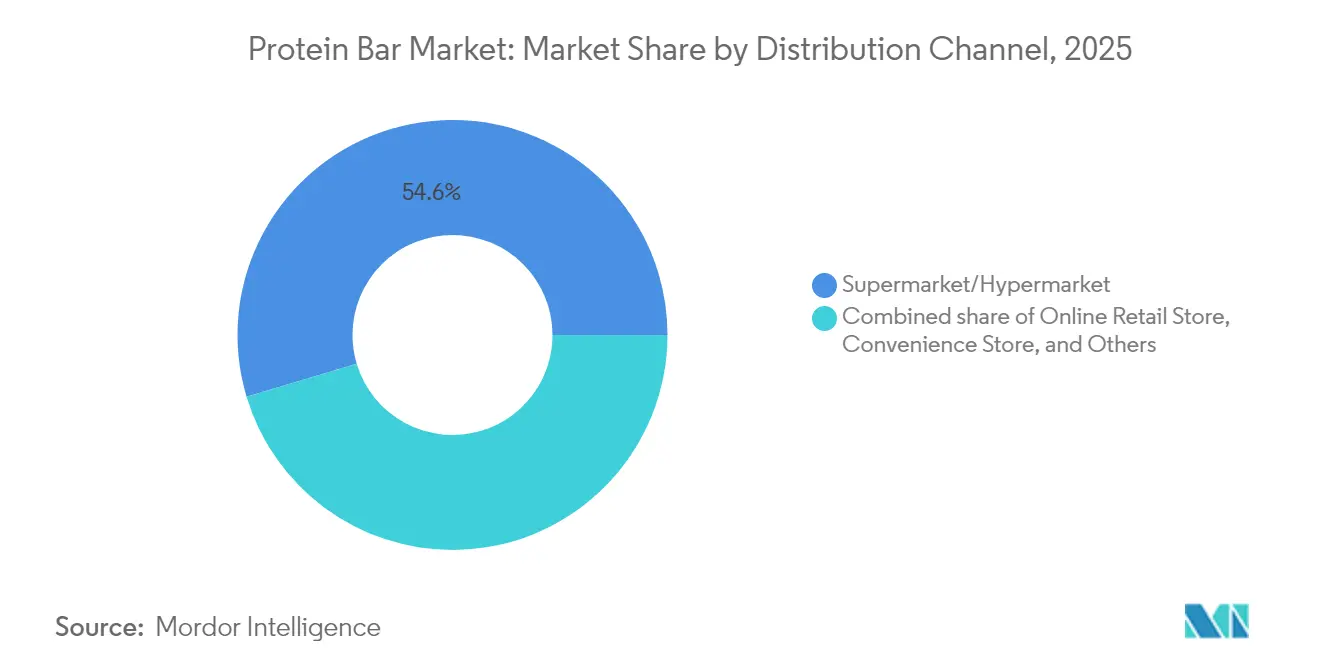

- Par canal de distribution, les supermarchés et hypermarchés représentaient 54,63 % de la taille du marché des barres protéinées en 2025 ; la vente au détail en ligne devrait croître à un TCAC de 8,12 % jusqu'en 2031.

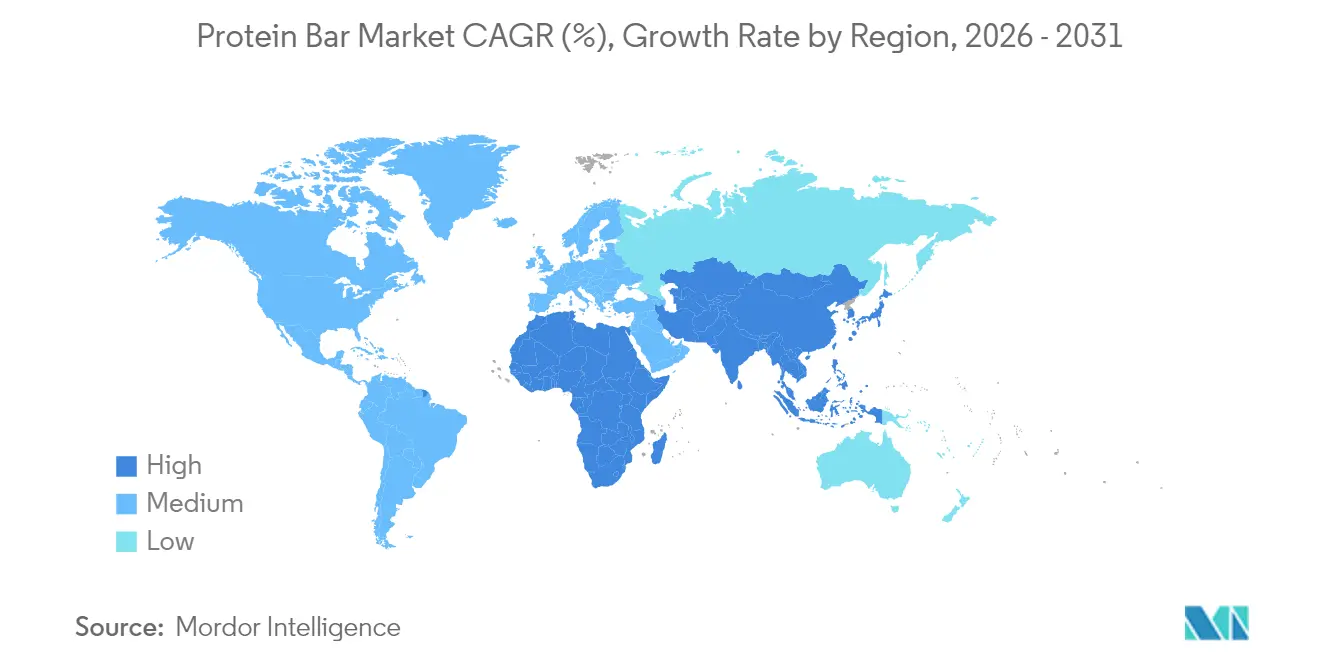

- Par géographie, l'Amérique du Nord a capté 37,85 % de la part des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour enregistrer le TCAC le plus rapide de 9,05 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Barres Protéinées

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Accrue de Formulations Antimicrobiennes et Axées sur la Santé | +1.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des Systèmes de Protéines Végétales avec Amélioration du Goût/de la Texture | +2.1% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des Centres de Remise en Forme et des Salles de Sport | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation du Commerce de Détail et Adoption du Commerce Électronique | +1.9% | Mondial, s'accélérant en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Encas Portionnés, Pratiques à Emporter et Plaisir Permis | +1.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des Revendications d'Étiquette Transparente et de Liste d'Ingrédients Courte dans les Barres | +1.4% | Mondial, en tête en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Accrue de Formulations Antimicrobiennes et Axées sur la Santé

En 2024, ProGo a lancé des barres protéinées enrichies en collagène conçues pour améliorer l'élasticité cutanée et soutenir la santé des articulations, répondant à la demande croissante des consommateurs pour des bénéfices fonctionnels dans les produits du quotidien. De même, NoFuss a introduit des barres enrichies en vitamines D3, B12 et zinc pour pallier les carences courantes en micronutriments dans les régimes à base de plantes. Ce changement met en évidence la préférence croissante pour les barres protéinées offrant de multiples bénéfices santé, les consommateurs étant de plus en plus disposés à payer un premium pour de telles solutions innovantes. Le secteur de la nutrition active a connu une croissance régulière en 2024, ces produits gagnant en popularité pour diverses utilisations quotidiennes au-delà du fitness et de l'entraînement. Pour différencier leurs offres, les fabricants exploitent des ingrédients avancés comme les souches postbiotiques et les fibres prébiotiques, qui soutiennent la santé intestinale et le bien-être général. Cependant, les cadres réglementaires incohérents concernant les allégations de structure et de fonction sur différents marchés continuent de poser des défis pour le secteur. En se concentrant sur le bien-être holistique et la crédibilité fonctionnelle, les marques captent avec succès des parts de marché aux barres de substitution de repas traditionnelles, qui ne parviennent souvent pas à répondre aux attentes évolutives des consommateurs soucieux de leur santé.

Essor des Systèmes de Protéines Végétales avec Amélioration du Goût/de la Texture

Les récentes avancées dans la technologie des protéines végétales ont considérablement amélioré la qualité des produits, atteignant une parité sensorielle avec le lactosérum et levant ainsi un obstacle majeur à l'adoption des protéines végétales. En 2024, Ingredion a introduit Vitessence Pea 100 HD, un isolat de protéine de pois réputé pour sa saveur neutre et sa texture lisse. Cette innovation permet aux fabricants d'éliminer l'utilisation d'agents masquants tels que le cacao ou le beurre de cacahuète, simplifiant ainsi les formulations. Vivici a également lancé la protéine BLG en 2024, développée par fermentation de précision. Cette protéine offre un profil complet en acides aminés tout en évitant les allergènes courants des légumineuses, la rendant adaptée à un plus large éventail de consommateurs. Par ailleurs, le CSIRO a développé en 2024 une poudre de protéine de viande qui conserve 95 % de sa valeur nutritionnelle d'origine, ouvrant de nouvelles possibilités pour des produits hybrides animal-plante, tels que les barres protéinées[1]Organisation Scientifique et Industrielle du Commonwealth (Commonwealth Scientific and Industrial Research Organisation), "De bonnes boulettes de protéines : le CSIRO transforme la viande rouge en poudre nutritive", csiro.au. En avril 2025, Barebells a introduit des barres véganes Fudge Brownie et Caramel Choco Chip, chacune apportant 16 grammes de protéines végétales par portion. Ce lancement démontre comment les marques européennes exploitent le goût et l'innovation pour concurrencer efficacement les leaders établis du marché américain.

Croissance des Centres de Remise en Forme et des Salles de Sport

En 2024, les abonnements aux salles de sport aux États-Unis ont connu une croissance significative, créant un canal de distribution solide pour les barres protéinées commercialisées comme produits de récupération post-entraînement. Selon les enquêtes de Life Time Fitness, la musculation est devenue le principal objectif de remise en forme des membres, remplaçant la perte de poids. Ce changement met en évidence l'importance croissante de la consommation de protéines comme axe nutritionnel clé. FrieslandCampina a rapporté que 71 % des consommateurs ont priorisé l'apport en protéines en 2024, une augmentation notable par rapport aux 59 % de 2022. De plus, 46 % des consommateurs ont déclaré avoir augmenté leur consommation de protéines en soirée pour soutenir la récupération et la synthèse musculaire nocturne. Les salles de sport évoluent désormais en centres de vente au détail, où les marques de nutrition sportive B2B proposent stratégiquement des barres protéinées individuelles dans les lieux d'entraînement pour encourager les achats impulsifs. Le marché se fragmente davantage avec la montée des studios de fitness de niche tels que CrossFit, F45 et Orangetheory. Chacun de ces formats cible des intensités et des durées d'entraînement spécifiques, façonnant des préférences distinctes en matière de protéines parmi leurs membres.

Modernisation du Commerce de Détail et Adoption du Commerce Électronique

Les canaux en vente directe aux consommateurs et les modèles d'abonnement transforment la façon dont les consommateurs découvrent et rachètent des barres protéinées, contournant les intermédiaires de la vente au détail traditionnelle. Selon les données SPINS, les ventes en ligne de produits de nutrition active ont considérablement augmenté, les marques utilisant des algorithmes de nutrition personnalisée pour recommander des barres en fonction des besoins alimentaires individuels, des préférences gustatives et des objectifs de remise en forme. Les recherches indiquent que le commerce électronique se développe rapidement sur les marchés d'Asie-Pacifique et du Moyen-Orient, où l'infrastructure de commerce de détail moderne est encore en développement, mais où l'utilisation des smartphones a dépassé les 80 %. Des programmes comme Amazon Subscribe & Save et des plateformes spécialisées comme Thrive Market réduisent les coûts unitaires de 15 à 20 %, rendant les barres protéinées premium plus accessibles aux consommateurs sensibles au prix. Pour concurrencer l'essor des plateformes numériques, les détaillants améliorent l'expérience en magasin. Par exemple, Whole Foods a mis à niveau ses rayons de barres protéinées avec des codes QR renvoyant à des vidéos sur la traçabilité des ingrédients et les certifications de laboratoires tiers. Ces efforts visent à attirer davantage de clients en magasin et à les fidéliser face à la concurrence en ligne croissante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Réglementaire et Charge de Conformité | -1.2% | Mondial, particulièrement en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Produits Contrefaits et de Mauvaise Qualité | -0.9% | Mondial, concentré dans les canaux de commerce électronique et les marchés émergents | Moyen terme (2 à 4 ans) |

| Perception Négative des Barres à Haute Teneur en Sucre parmi les Consommateurs Soucieux de leur Santé | -0.7% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Gestion des Allergènes et Risques de Contamination Croisée | -0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Réglementaire et Charge de Conformité

Les marques multinationales font face à des défis liés aux différentes normes d'étiquetage appliquées par la FDA, l'EFSA et la FSSAI. Ces différences obligent les entreprises à créer des SKU et des séries de production distincts, augmentant les coûts de 12 à 18 % par rapport aux marques opérant sur un seul marché. En 2024, la FDA mettra en œuvre des exigences actualisées pour le panneau des informations nutritionnelles, incluant un étiquetage à double colonne pour les barres contenant plus de 200 calories[2]Administration américaine des denrées alimentaires et des médicaments (U.S. Food and Drug Administration), "Étiquette des informations nutritionnelles de la FDA.", fda.gov. Ce changement complique la conception des emballages et réduit la visibilité en rayon. De même, le processus d'approbation de l'EFSA pour les allégations de santé exige des essais cliniques coûtant entre 500 000 et 1 million USD par allégation, rendant difficile pour les petites marques l'adoption d'un positionnement fonctionnel. En Inde, les réglementations 2024 de la FSSAI sur l'étiquetage en face avant des emballages introduisent un système à code couleur — rouge, orange ou vert — pour indiquer la teneur en sucre, en sel et en matières grasses. Les produits contenant plus de 5 grammes de sucre par portion peuvent faire face à des perceptions négatives des consommateurs. Ces exigences réglementaires imposent une charge plus lourde aux petites marques émergentes, qui manquent souvent d'équipes réglementaires dédiées, tandis que les acteurs établis disposant de solides infrastructures juridiques et de conformité acquièrent un avantage concurrentiel sur le marché.

Produits Contrefaits et de Mauvaise Qualité

Les barres protéinées contrefaites, conçues pour imiter des marques connues mais fabriquées avec des ingrédients de mauvaise qualité, sont de plus en plus présentes sur les plateformes de commerce électronique. Ce phénomène nuit à la confiance des consommateurs et expose les fabricants à des risques juridiques. Des plateformes comme Amazon et Alibaba ont vu des vendeurs tiers proposer des barres protéinées avec des allégations exagérées. Des tests en laboratoire certifiés ont révélé que ces barres contiennent souvent 30 à 40 % moins de protéines que ce que leurs étiquettes indiquent. Pour remédier à cela, des marques comme Quest Nutrition et Clif Bar ont mis en place des codes QR activés par blockchain sur leurs emballages, permettant aux consommateurs de vérifier l'authenticité des produits. Cependant, l'adoption par les consommateurs reste faible, avec moins de 15 % utilisant cette fonctionnalité en raison de difficultés d'utilisation. L'application réglementaire a été incohérente ; la FDA n'a procédé qu'à 12 rappels de barres protéinées en 2024, contre 18 en 2023, malgré le nombre croissant de produits contrefaits. Pour lutter contre la contrefaçon, les marques plaident en faveur de certifications obligatoires par des tiers, telles que NSF et Informed-Choice, afin de créer des barrières plus strictes contre les contrefacteurs. Cependant, le coût élevé de la certification, allant de 10 000 à 25 000 USD par SKU, représente un défi significatif pour les petits fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Base d'Ingrédients : Les Barres à Base de Dattes Gagnent du Terrain grâce à leur Douceur Naturelle

En 2025, les barres à base de noix représentaient 42,53 % du marché, portées par la préférence des consommateurs pour les amandes, les noix de cajou et les cacahuètes. Ces noix sont appréciées pour leur texture croquante, leur teneur élevée en protéines et leurs graisses qui contribuent à maintenir la satiété plus longtemps. Les amandes, par exemple, fournissent 6 grammes de protéines par once et sont riches en vitamine E et en magnésium, ce qui en fait une option dense en nutriments correspondant à la demande croissante de produits à étiquette transparente. La même année, Quaranta a lancé une barre protéinée aux noix combinant noisettes et amandes avec de l'isolat de lactosérum, ciblant les consommateurs européens qui privilégient les ingrédients d'inspiration méditerranéenne. De même, Arla a introduit sa barre Essentials en 2024, à base de noix de cajou et de cacahuètes dans une recette simple de 10 ingrédients sans édulcorants artificiels, séduisant les acheteurs soucieux de leur santé.

Les barres à base de dattes devraient croître à un TCAC de 7,74 % de 2026 à 2031, grâce à leur double rôle de liants et d'édulcorants naturels. Ces barres éliminent le besoin de sucres ajoutés ou de sirops, en faisant une alternative plus saine. Bien que les dattes contiennent 66 grammes de sucre pour 100 grammes, elles ont un index glycémique bas de 42, ce qui contribue à mieux réguler la glycémie que le sucre de canne ou l'agave. En 2024, Veganz a introduit des barres sucrées uniquement avec du sirop de dattes, offrant 12 grammes de protéines par portion sans sucres ajoutés. L-Nutra a également lancé des barres à base de dattes entières, apportant des fibres et du potassium en plus des protéines, répondant aux consommateurs en quête d'une nutrition fonctionnelle au-delà des macronutriments de base. De plus, Oobli a combiné des dattes avec des protéines sucrées dérivées du fruit oubli, atteignant une réduction de 70 % de la teneur en sucre sans l'arrière-goût rafraîchissant associé à l'érythritol, ce qui en fait un choix privilégié pour ceux qui recherchent des options à teneur réduite en sucre.

Par Catégorie de Prix : Le Premium Gagne du Terrain grâce à des Formulations Épurées

En 2025, les barres grand public détenaient une part dominante de 67,15 % du marché, portées par leur forte présence dans les supermarchés et les épiceries de proximité. Ces barres, dont le prix se situe entre 1,50 et 2,50 USD, correspondent bien aux habitudes d'achat impulsif des consommateurs. Les grandes marques comme NutriGrain de Kellogg's et Nature Valley de General Mills s'appuient sur leur réputation de marque établie et leur positionnement prominent en rayon pour maintenir leur position sur le marché. Cependant, elles subissent une pression croissante pour reformuler leurs produits à mesure que les consommateurs exigent transparence et ingrédients plus sains. En août 2024, Mars a acquis Kellanova pour 35,9 milliards USD, consolidant la propriété de RXBAR et NutriGrain. Cette acquisition illustre comment les grands acteurs se tournent vers les barres protéinées comme réponse stratégique au déclin des ventes de confiserie. Pour rester compétitives, les marques grand public introduisent des options de milieu de gamme, comme les Thins de Clif Bar, au prix de 1,99 USD par barre, qui visent à combler le fossé entre les offres économiques et premium.

Les barres premium devraient croître à un taux de croissance annuel composé (TCAC) de 7,02 % de 2026 à 2031. Cette croissance est alimentée par des consommateurs prêts à payer entre 3,50 et 5,00 USD par barre pour des produits avec des ingrédients plus sains, des sources de protéines innovantes et des bénéfices fonctionnels supplémentaires. En septembre 2024, Simply Good Foods a acquis la marque végane OWYN pour 42,75 millions USD, reflétant la demande croissante pour les formulations sans produits laitiers, qui commandent souvent une prime de prix de 30 à 40 % par rapport aux alternatives à base de lactosérum. Barebells, s'appuyant sur l'innovation aromatique européenne, a lancé ses saveurs Marshmallow Peanut Road et Wild Cherry en avril et janvier 2025 respectivement. Ces barres, au prix de 3,99 USD chacune, ciblent les circuits spécialisés américains et justifient leur positionnement premium par des profils gustatifs uniques. La croissance du segment premium est concentrée dans les canaux de vente directe aux consommateurs et de commerce de détail spécialisé, où les marques peuvent contrôler la présentation des produits et informer les consommateurs sur la qualité des ingrédients et les bénéfices nutritionnels.

Par Canal de Distribution : La Vente au Détail en Ligne Bouleverse les Acteurs Traditionnels

En 2025, les supermarchés et hypermarchés ont dominé le marché de la distribution, représentant 54,63 % de la part de marché. Leur domination est attribuée à la large variété de produits proposés, aux prix promotionnels compétitifs et au placement stratégique des articles à achat impulsif aux caisses. Des détaillants comme Walmart et Kroger consacrent 12 à 16 pieds linéaires d'espace en rayon aux barres protéinées, équilibrant les grandes marques nationales telles que Quest et Clif Bar avec leurs marques propres, proposées à des prix inférieurs de 20 à 30 %. Cependant, les marques émergentes font face à des défis significatifs en raison des frais de référencement élevés, allant de 50 000 à 150 000 USD par SKU, et des remises promotionnelles de 15 à 25 %, qui réduisent les marges bénéficiaires. Ces coûts limitent souvent les opportunités de distribution pour les petites marques, favorisant les acteurs établis disposant de budgets de marketing commercial plus importants.

La vente au détail en ligne devrait croître à un TCAC robuste de 8,12 % de 2026 à 2031, portée par des modèles basés sur l'abonnement, des solutions de nutrition personnalisée et des stratégies de vente directe aux consommateurs qui éliminent les marges des détaillants. Par exemple, le programme Amazon Subscribe and Save offre une remise de 15 % sur les commandes récurrentes de barres protéinées, rendant les prix comparables aux promotions en supermarché tout en offrant une commodité supplémentaire. Selon les données SPINS, les ventes en ligne de produits de nutrition active ont connu une forte progression, les marques utilisant des algorithmes personnalisés pour recommander des barres protéinées en fonction des besoins alimentaires individuels, des préférences gustatives et des objectifs de remise en forme. Les grandes marques comme Quest Nutrition et RXBAR génèrent 25 à 30 % de leurs ventes via leurs propres plateformes de commerce électronique, leur permettant de conserver l'intégralité de leurs marges bénéficiaires et de recueillir des données consommateurs précieuses. Thrive Market, un épicier en ligne à adhésion, se concentre sur la sélection de barres protéinées répondant aux normes biologiques, non-OGM et de commerce équitable, séduisant les consommateurs prêts à payer un abonnement annuel de 60 USD pour accéder à des produits soigneusement sélectionnés.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 37,85 % de la part de marché, portée par une forte culture du fitness, plus de 64 millions d'abonnements à des salles de sport et un espace en rayon significatif dédié aux barres protéinées. Les États-Unis mènent cette demande, avec des consommateurs qui utilisent de plus en plus les barres protéinées comme substituts de repas plutôt que simplement comme produits de nutrition sportive. Environ 57 % des utilisateurs de nutrition active consomment ces barres pour diverses occasions au-delà des entraînements. De plus, l'utilisation des agonistes des récepteurs GLP-1 comme le sémaglutide par 5,6 millions d'Américains en 2024 a indirectement stimulé l'apport en protéines, les utilisateurs cherchant à préserver leur masse musculaire durant la perte de poids. Le Canada et le Mexique contribuent également à la croissance, mais des défis réglementaires, tels que les normes strictes de Santé Canada en matière d'allégations de santé et les étiquettes d'avertissement en face avant des emballages au Mexique, compliquent les lancements de produits régionaux. La préférence croissante des consommateurs américains pour une réduction de leur consommation de sucre a conduit à des reformulations utilisant des alternatives comme l'érythritol, la stévia et le fruit du moine.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 9,05 % de 2026 à 2031. La hausse des revenus disponibles, l'urbanisation et la pénétration croissante des centres de remise en forme dans des pays comme la Chine, l'Inde, le Japon et l'Australie stimulent cette croissance. Selon le Bureau national des statistiques de Chine, en 2024, le revenu disponible annuel moyen par habitant des ménages en Chine s'élevait à environ 41 300 CNY, contre 39 218 CNY en 2023. La classe moyenne chinoise, dépassant 400 millions de personnes, adopte des habitudes de remise en forme, les abonnements aux salles de sport augmentant régulièrement et stimulant la demande de nutrition post-entraînement. La population vieillissante du Japon crée une demande de barres protéinées enrichies en leucine et en HMB pour prévenir la perte musculaire chez les personnes de plus de 60 ans. En Australie, les barres protéinées sont largement utilisées comme sources d'énergie pratiques pour les activités de plein air telles que la randonnée et le cyclisme. La croissance rapide du commerce électronique dans la région aide les marques à contourner les réseaux de distribution fragmentés et à atteindre les consommateurs dans les villes de taille moyenne, y compris les marchés de deuxième et troisième rang.

L'Europe et l'Amérique du Sud connaissent une croissance modérée en raison des défis économiques et des préférences des consommateurs pour les encas traditionnels. En Europe, l'Allemagne, le Royaume-Uni et la France sont en tête de la demande, les consommateurs privilégiant les certifications biologiques et les listes d'ingrédients simples. Des marques comme Arla et Trek répondent à ces préférences, tandis que Barebells a introduit cinq nouvelles saveurs, dont des options véganes, en 2025 pour concurrencer les marques américaines. En Amérique du Sud, les droits de douane élevés et les fluctuations monétaires ont fait augmenter les prix des barres protéinées de 40 à 60 % par rapport à l'Amérique du Nord, limitant le marché aux consommateurs urbains aisés. Au Moyen-Orient et en Afrique, le marché est encore émergent, avec une adoption précoce observée aux Émirats arabes unis et en Afrique du Sud parmi les expatriés et les passionnés de fitness. Des changements réglementaires, tels que les règles d'étiquetage en face avant des emballages de la FSSAI en Inde en 2024 et des initiatives similaires en Arabie saoudite, influencent la façon dont les marques positionnent leurs produits en termes de teneur en sucre et d'allégations de santé.

Paysage Concurrentiel

Le marché des barres protéinées est modérément consolidé, avec un mélange de grandes marques mondiales établies et d'entreprises de nutrition fonctionnelle à forte croissance détenant des parts de marché notables. Les principaux acteurs tels que Clif Bar & Company, Kellanova, Mars Incorporated, General Mills Inc. et PepsiCo Inc. dominent les rayons grâce à une forte valeur de marque, de vastes réseaux de distribution et une innovation continue en matière de saveurs et de formats. Leur capacité à répondre à des besoins de consommateurs variés — de la récupération sportive et la gestion du poids aux encas quotidiens — leur confère un avantage concurrentiel et façonne la dynamique globale de la catégorie.

Aux côtés de ces grandes marques, des entreprises émergentes et des start-ups d'aliments fonctionnels de niche contribuent à l'intensité concurrentielle en se concentrant sur des formulations à étiquette transparente, des protéines végétales, une teneur réduite en sucre et des allégations alimentaires spécialisées telles que cétogène, sans gluten ou riche en fibres. Ces acteurs attirent souvent l'attention des consommateurs grâce à la transparence, à des textures inédites et à des ingrédients uniques, séduisant notamment les consommateurs soucieux de leur santé et les jeunes générations à la recherche d'encas riches en protéines et peu transformés. Leur agilité dans le développement de produits et leurs stratégies marketing axées sur le numérique leur permettent de capter des parts de marché malgré une exploitation à plus petite échelle.

La consolidation modérée du marché est renforcée par la demande croissante de nutrition pratique et à emporter et par l'influence grandissante du commerce électronique, qui permet aux entreprises établies comme aux nouveaux entrants de se développer rapidement. Cependant, des exigences accrues en matière de R&D, la hausse des coûts des ingrédients et des réglementations plus strictes sur les allégations de santé et la teneur en sucre favorisent les entreprises disposant de chaînes d'approvisionnement robustes et de capacités techniques solides. À mesure que la concurrence s'intensifie, les grandes marques devraient renforcer leurs portefeuilles par des formulations plus épurées, des ingrédients fonctionnels et des acquisitions stratégiques, tandis que les acteurs plus petits se concentreront sur la différenciation pour fidéliser les consommateurs de niche.

Leaders du Secteur des Barres Protéinées

Mars Incorporated

PepsiCo Inc.

Clif Bar & Company

General Mills Inc.

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Fermenta a annoncé ses plans pour introduire des barres protéinées propulsées par Solein aux États-Unis. Les produits seront disponibles pour les consommateurs au cours du premier trimestre 2026, et ils seront parmi les premiers produits propulsés par Solein disponibles aux consommateurs aux États-Unis.

- Novembre 2025 : One Brands, une marque de protéines, en collaboration avec The Hershey Co., a introduit une barre protéinée One x Hershey's au double chocolat. Selon la marque, la barre est formulée avec du cacao et des pépites de chocolat Hershey's. La barre protéinée offre 18 grammes de protéines et 1 gramme de sucre.

- Mai 2025 : Clif Builders a élargi son portefeuille de barres riches en protéines avec le lancement de trois nouveaux produits. Les dernières innovations comprennent des barres BUILDERS à saveur OREO et des barres BUILDERS Crispy Protéinées à Sucre Réduit.

- Mai 2025 : Myprotein a lancé une barre mondiale qui est « incroyable à manger, impossible à nommer ». Selon la marque, la barre sans nom sera disponible en trois saveurs : noix caramélisées, cookie au chocolat blanc et double chocolat noir, chacune contenant 16 g de protéines.

Portée du Rapport Mondial sur le Marché des Barres Protéinées

Épicerie de Proximité, Boutique de Vente au Détail en Ligne, Supermarché/Hypermarché, Autres sont couverts comme segments par Canal de Distribution. Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts comme segments par Région.| Barres à base de noix |

| Barres à base de granola/flocons d'avoine |

| Barres à base de dattes |

| Mélanges hybrides |

| Autres |

| Grand Public |

| Premium |

| Supermarché/Hypermarché |

| Boutique de Vente au Détail en Ligne |

| Épicerie de Proximité |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Base d'Ingrédients | Barres à base de noix | |

| Barres à base de granola/flocons d'avoine | ||

| Barres à base de dattes | ||

| Mélanges hybrides | ||

| Autres | ||

| Catégorie de Prix | Grand Public | |

| Premium | ||

| Canal de Distribution | Supermarché/Hypermarché | |

| Boutique de Vente au Détail en Ligne | ||

| Épicerie de Proximité | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chocolat au Lait et Chocolat Blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. La portée comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees & Nougats - Les toffees comprennent des bonbons durs, moelleux et de petite taille ou à croquer en une bouchée, commercialisés sous les appellations toffee ou confiseries similaires. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de Céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif alimentaire. La portée comprend les barres de snack à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées avec un sirop liant. Celles-ci comprennent également les produits étiquetés comme barres de céréales, barres de friandises aux céréales ou barres de grains.

- Chewing-Gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans la portée sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat Noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat Blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides de lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au Lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon Dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouilli sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou croustillant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de Céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en comprimant des céréales et généralement des fruits séchés ou des baies, qui sont dans la plupart des cas liés par du sirop de glucose. |

| Barre Protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/graisses. |

| Barre Fruits & Noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits séchés et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association Nationale des Confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui sont conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments Non Normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait Écrémé en Poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de Protéines de Lactosérum (Whey Protein Concentrate) - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de Basse Densité (Low Density Lipoprotein) - le mauvais cholestérol. |

| HDL | Lipoprotéine de Haute Densité (High Density Lipoprotein) - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (butylated Hydroxytoluene) est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsionner et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de Cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association Royale Belge du chocolat, pralines, biscuits et confiserie (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry) - Une association professionnelle qui représente le secteur belge du chocolat. |

| Directive Européenne 2000/13 | Une directive de l'Union Européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence Fédérale pour la Sécurité de la Chaîne Alimentaire (Federal Agency for the Safety of the Food Chain). |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélatineuse. |

| Sucres Invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments Fonctionnels | Des aliments qui ont été modifiés pour offrir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat Casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi diététique juive. |

| Extrait de Racine de Chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose Journalière Recommandée. |

| Gummies | Un bonbon gélatineux et moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Des aliments ou des compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres Énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation Belge de Sécurité Alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par le biais d'un processus itératif, les variables requises pour les prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, variables et décisions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données & Plateformes d'Abonnement