Taille et part du marché des jets d'affaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.59 Milliards de dollars |

| Taille du Marché (2031) | 31.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

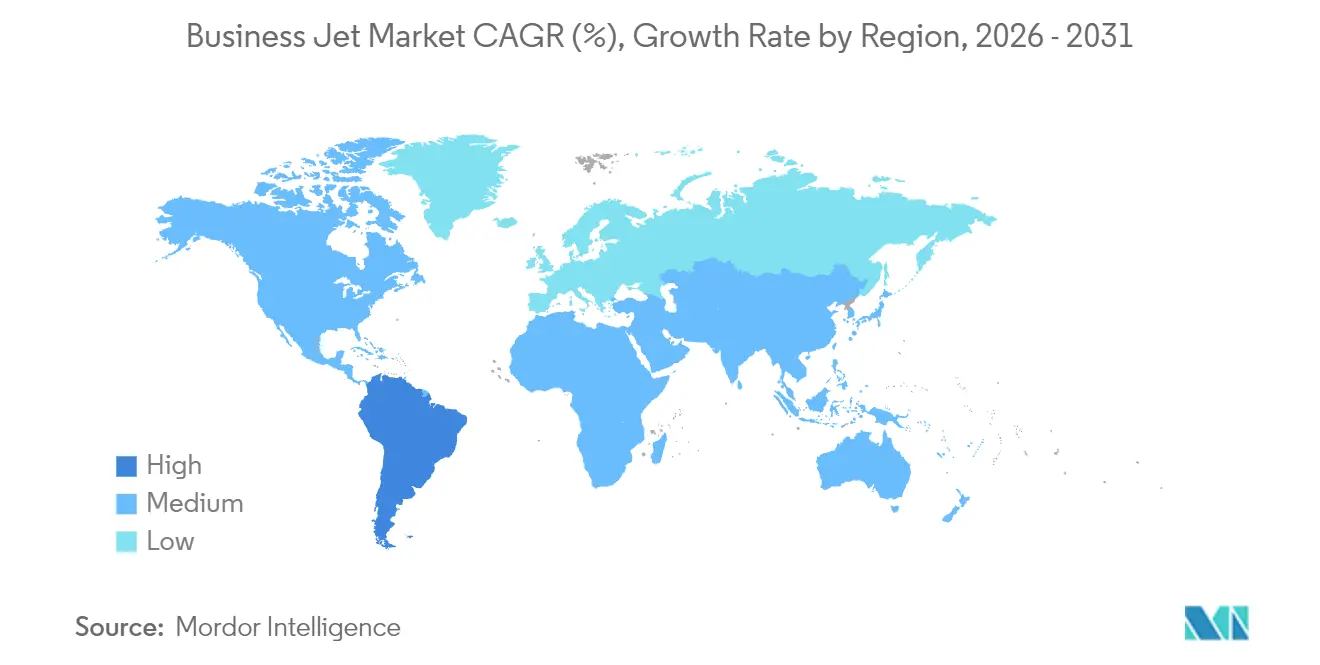

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jets d'affaires par Mordor Intelligence

La taille du marché des jets d'affaires en 2026 est estimée à 26,59 milliards USD, en croissance par rapport à la valeur de 2025 de 25,69 milliards USD, avec des projections pour 2031 indiquant 31,58 milliards USD, progressant à un TCAC de 3,52 % sur la période 2026-2031. Les principaux leviers de croissance sont la demande de remplacement, l'adoption de la propriété fractionnée et la recherche de liaisons ultra-long-courrier entre grandes métropoles. Dans le même temps, les coûts d'acquisition élevés et le durcissement des réglementations carbone maintiennent une expansion globale modérée. Les jets à grande cabine dominent la demande, la richesse générée par les cryptomonnaies élargit le vivier de clients, et la R&D sur l'hydrogène électrique commence à remodeler les attentes des acheteurs. La géographie reste orientée vers l'Amérique du Nord, tandis que la richesse liée à l'agribusiness en Amérique du Sud accélère la croissance régionale. Les goulets d'étranglement dans les chaînes d'approvisionnement allongent les délais de livraison, conférant aux équipementiers un pouvoir de fixation des prix, même lorsque les acheteurs potentiels se tournent vers les solutions de charter, d'adhésion et de propriété fractionnée.

Points clés du rapport

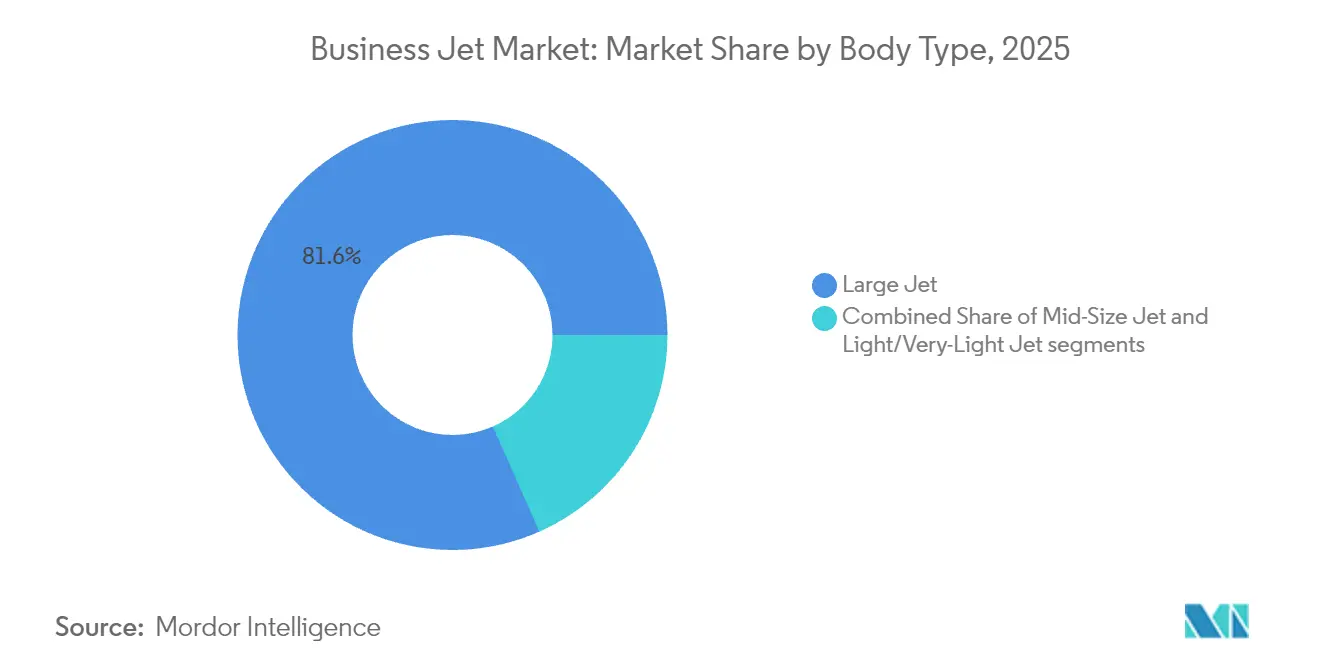

- Par type de cellule, les grands jets détenaient 81,62 % de la part du marché des jets d'affaires en 2025, et il est prévu qu'ils progressent à un TCAC de 3,74 % jusqu'en 2031.

- Par utilisateur final, la propriété individuelle représentait 53,88 % de la taille du marché des jets d'affaires en 2025 ; les opérateurs de charter et de taxi aérien devraient se développer à un TCAC de 7,55 % jusqu'en 2031.

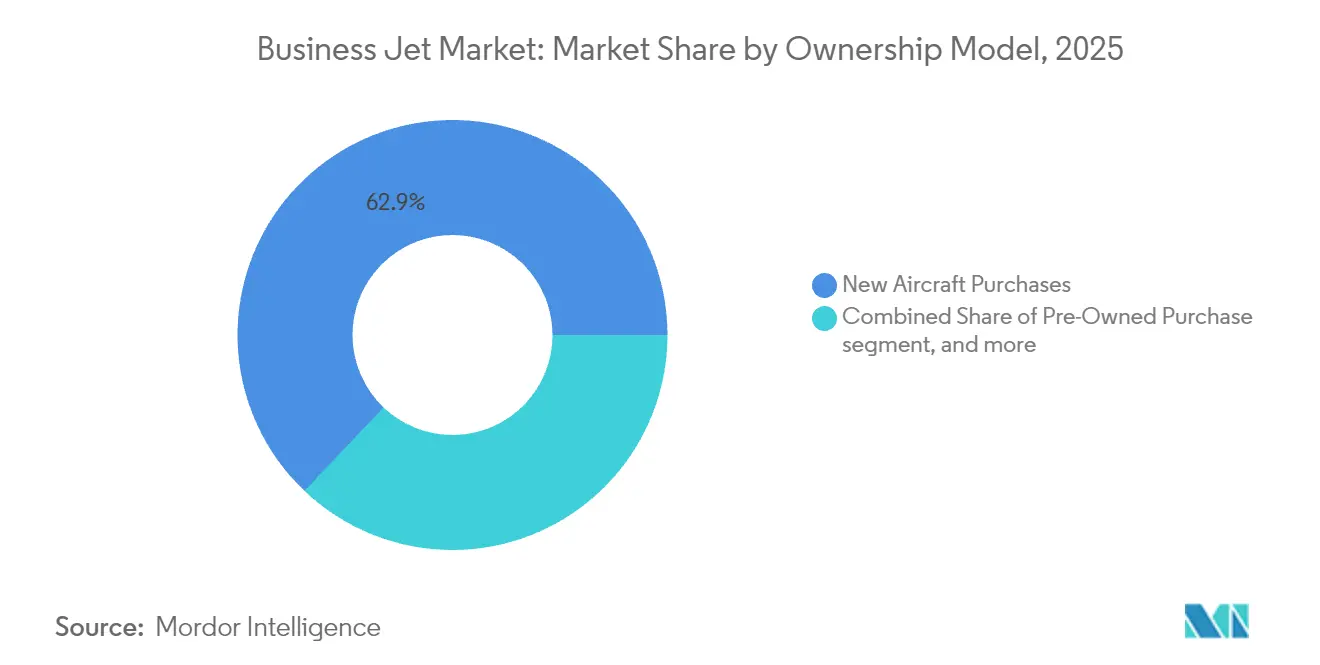

- Par modèle de propriété, les achats de nouveaux aéronefs ont capturé une part de 62,90 % de la taille du marché des jets d'affaires en 2025, tandis que les cartes jet et les programmes d'adhésion devraient croître à un TCAC de 7,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 66,25 % en 2025, tandis que l'Amérique du Sud devrait atteindre un TCAC de 8,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des jets d'affaires

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du cycle de remplacement de flotte | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des liaisons ultra-long-courrier entre grandes métropoles | +0.8% | Mondial, plus fort sur les routes Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption des programmes de propriété fractionnée | +0.7% | Amérique du Nord et Europe en cœur de marché, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| R&D sur l'hydrogène électrique attirant les particuliers fortunés soucieux de l'environnement | +0.6% | Europe et Amérique du Nord en adoption précoce, retombées mondiales | Long terme (≥ 4 ans) |

| Demande liée à la richesse crypto pour une mobilité discrète | +0.5% | Mondial, concentré dans les pôles technologiques et les centres financiers | Court terme (≤ 2 ans) |

| Partenariats d'interconnexion entre jets d'affaires eVTOL | +0.4% | Déploiement initial en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du cycle de remplacement de flotte

L'âge moyen des jets d'affaires américains a atteint 18,5 ans en 2024, incitant les opérateurs à remplacer les aéronefs plus anciens plus tôt, car les coûts de carburant et les factures de maintenance augmentent fortement.[1]Aviation Week Network, "Coûts de MRO en aviation d'affaires et tendances inflationnistes," aviationweek.com Les nouveaux modèles offrent jusqu'à 30 % d'économies de carburant et des intervalles de maintenance 40 % plus longs, rendant le coût total de possession attractif malgré les prix affichés. Les compagnies d'assurance imposent désormais des primes plus élevées sur les cellules anciennes, ce qui incline davantage l'économie vers le remplacement. Honeywell projette une opportunité de remplacement de 280 milliards USD au cours de cette décennie, les jets à grande cabine captant la part du lion.[2]Honeywell Aerospace, "Honeywell prévoit 8 500 nouveaux jets d'affaires au cours de la prochaine décennie, d'une valeur de 280 milliards USD," honeywell.com Les cockpits plus technologiques s'alignent également sur les mandats de formation des pilotes, renforçant la vague de remplacements.

Expansion des liaisons ultra-long-courrier entre grandes métropoles

Le G700 de Gulfstream a établi plus de 65 records de liaisons entre métropoles en 2024, soulignant la demande d'aéronefs capables de parcourir 7 750 milles nautiques sans escale.[3]Gulfstream Aerospace Corporation, "Présentation de l'aéronef Gulfstream G700," gulfstream.com Le Global 8000 de Bombardier entrera en service en 2025 avec une autonomie de 8 000 milles, permettant des vols New York-Dubaï et Londres-Singapour sans ravitaillement. Les propriétaires de la région Asie-Pacifique valorisent l'efficacité de fuseau horaire des liaisons directes au sein d'une infrastructure de hubs clairsemée. Les opérateurs font état d'une utilisation de 30 à 40 % plus élevée sur ces aéronefs, ce qui se traduit par de meilleurs rendements de revenus. La poursuite de ces missions ultra-long-courrier oriente les dépenses de R&D vers des réservoirs de carburant plus grands et des structures composites plus légères.

Adoption des programmes de propriété fractionnée

Les départs fractionnés ont grimpé de 56 % au-dessus des niveaux de 2019, atteignant 578 835 vols en 2024, le niveau le plus élevé jamais enregistré. Le modèle séduit les jeunes particuliers ultra-fortunés (UHNWIs) qui recherchent un accès flexible et allégé en actifs à l'aviation. Les créneaux de livraison des équipementiers de 24 à 36 mois poussent les prospects vers des solutions fractionnées offrant une disponibilité immédiate. Les régulateurs européens assouplissent désormais les contraintes liées à la copropriété, ouvrant la voie à l'adoption dans la région APAC. La hausse de la valeur des aéronefs signifie que les parts fractionnées conservent une valeur résiduelle plus efficacement, soutenant l'économie des programmes.

R&D sur l'hydrogène électrique attirant les particuliers fortunés soucieux de l'environnement

Sirius Aviation et BMW ont dévoilé des concepts à hydrogène électrique en 2024, affichant une autonomie de 1 150 milles, ciblant les acheteurs qui exigent des profils de vol à émissions nettes nulles.[4]Sirius Aviation, "Développement d'un jet d'affaires à hydrogène électrique," siriusaviation.com Le BYA-1 de Beyond Aero revendique une capacité de 800 à 930 milles, le projet HYDEA de l'UE a alloué 116 millions EUR (134,15 millions USD) à des prototypes à hydrogène. Les premiers adoptants sont prêts à payer une prime pour des solutions vertes, élargissant le marché des jets d'affaires au-delà de la propulsion conventionnelle. Les bancs d'essai de Rolls-Royce et de GE accélèrent la maturité technologique pour la fin de la décennie. La dynamique de R&D renforce l'image de marque des équipementiers et s'aligne sur les impératifs ESG des entreprises.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés | -0.9% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| CORSIA de l'OACI et exposition aux taxes carbone | -0.6% | Opérations internationales mondiales | Moyen terme (2 à 4 ans) |

| Engagements de réduction des vols liés à l'ESG des entreprises | -0.4% | Marchés d'entreprises en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en carburant d'aviation durable (SAF) | -0.3% | Mondial, infrastructure de production limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et d'exploitation élevés

Les prix catalogue des nouveaux aéronefs augmentent de 8 à 12 % par an, tandis que le Jet-A a atteint 6,07 USD le gallon en 2024. L'inflation des pièces détachées et les pénuries de techniciens aggravent les pressions sur les coûts ; la main-d'œuvre de maintenance coûte désormais en moyenne 138 à 161 USD de l'heure. Les primes d'assurance restent élevées, notamment pour la couverture des risques de guerre sur les tronçons internationaux. Ces dépenses poussent les prospects débutants à opter pour des programmes de charter et d'adhésion plutôt que pour la propriété directe. Les acheteurs des marchés émergents ressentent le plus fortement la pression en raison de la faiblesse des devises et des options de financement limitées.

CORSIA de l'OACI et exposition aux taxes carbone

Le CORSIA plafonne les émissions à 85 % des niveaux de 2019 jusqu'en 2035, obligeant les opérateurs à acheter des crédits de compensation ou à restreindre leurs vols. Les taxes carbone européennes incluent désormais les jets d'affaires, avec des prélèvements s'ajoutant aux coûts du CORSIA. La conformité nécessite des logiciels de surveillance spécialisés et des consultations juridiques, ce qui augmente les frais généraux des petits opérateurs. Les vols dépassant les limites de plafond sont soumis à de lourdes pénalités, dissuadant les trajets marginaux. Les opérateurs disposant de flottes plus récentes et économes en carburant sont mieux positionnés, ce qui renforce la tendance au remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cellule : les grands jets axés sur l'autonomie maintiennent leur leadership

Les plateformes à grande cabine ont dominé 81,62 % des livraisons de 2025, reflétant la préférence des acheteurs pour des aéronefs qui évitent les escales carburant sur les routes intercontinentales. Le segment devrait se développer à un TCAC de 3,74 % jusqu'en 2031, porté par de nouveaux entrants pouvant transporter jusqu'à 19 passagers dans un confort de sièges inclinables à plat. Les cabines larges permettent davantage de bagages, des cuisines plus grandes et des espaces de repos dédiés pour l'équipage, renforçant la capacité opérationnelle pour les voyages de nuit. Les jets de taille moyenne conservent des poches d'attrait auprès des opérateurs de navettes d'entreprise recherchant des coûts d'exploitation directs plus faibles, tandis que les jets légers répondent aux missions courte distance appartenant à des pilotes privés.

Les acheteurs citent l'efficacité améliorée du marché des jets d'affaires, des intervalles de maintenance plus réduits et des conditions d'assurance plus favorables lors de la sélection de modèles plus grands. Les équipementiers répondent avec des ailes en fibre de carbone plus fines, des moteurs à poussée élevée et des réductions d'altitude de cabine qui diminuent la fatigue lors de vols de 15 heures. À mesure que l'âge de la flotte augmente, les opérateurs constatent un changement radical dans l'économie : la modernisation à partir d'un aéronef de la génération 2005 peut permettre d'économiser 2,5 millions USD de dépenses d'exploitation annuelles sur un cycle typique de 450 heures. Par conséquent, la catégorie des grands jets devrait continuer à ancrer le marché des jets d'affaires bien au-delà de la fenêtre de prévision.

Par utilisateur final : l'élan du charter et du taxi aérien se renforce

Bien que la propriété individuelle représentait encore 53,88 % des mouvements de 2025, l'activité de charter et de taxi aérien croît à un taux de 7,55 % par an, les applications de réservation numérique abaissant les barrières à l'entrée. Les jeunes catégories de fortune valorisent la commodité du paiement à l'utilisation et considèrent l'équipage, la maintenance et la dépréciation comme des contraintes plutôt que des symboles de statut. Les services de voyage d'entreprise approuvent désormais les charters pour les itinéraires urgents, ce qui stimule la demande de jets légers et super-midsize.

Les opérateurs de charter utilisent l'analyse de données pour optimiser le routage, ce qui fait passer l'utilisation d'une moyenne historique de 350 heures à plus de 500 heures par cellule. Une utilisation plus élevée des actifs répartit les coûts fixes et permet une tarification horaire plus compétitive, attirant les PME qui comptaient autrefois sur les transporteurs commerciaux. Parallèlement, les gouvernements et les agences de missions spéciales modernisent leurs flottes de surveillance et de transport médical d'urgence avec des plateformes de jets d'affaires, maintenant ce segment d'utilisateurs finals stable au sein du marché plus large des jets d'affaires.

Par modèle de propriété : les programmes d'adhésion gagnent du terrain

Les achats de nouveaux aéronefs ont encore dominé à 62,90 % en 2025, mais les cartes jet et les programmes d'adhésion progressent à un TCAC de 7,92 %, portés par les longs délais de livraison des équipementiers qui peuvent s'étendre à trois ans. Ces programmes promettent un aéronef garanti dans un délai de quatre à dix heures de préavis et des tarifs horaires fixes à l'avance, ce qui facilite la budgétisation. Les unités d'occasion s'échangent vivement, mais l'offre reste limitée car les propriétaires retardent les ventes dans l'attente de nouvelles livraisons.

La propriété fractionnée continue de se mondialiser à mesure que les régulateurs approuvent les structures d'actifs partagés de Dubaï à Singapour. Le modèle atténue l'exposition à la valeur résiduelle et séduit les acheteurs qui volent entre 50 et 200 heures par an. Entre-temps, les plans d'abonnement offrent des avantages par paliers, notamment l'accès aux salons d'aéroport et des forfaits de compensation carbone, qui attirent les voyageurs soucieux de l'ESG. Ensemble, ces innovations élargissent l'entonnoir clients et soutiennent la santé à long terme du marché des jets d'affaires.

Analyse géographique

L'Amérique du Nord a conservé une part de 66,25 % en 2025, grâce à plus de 5 000 aéroports pouvant accueillir des jets, à des programmes fractionnés matures et à la plus grande population mondiale d'ultra-fortunés. Les entreprises américaines valorisent les gains de productivité liés aux déplacements de point à point, et les cycles de remplacement dominent l'activité de commande. Le Canada et le Mexique apportent une demande régulière provenant des ressources naturelles et des chaînes d'approvisionnement de délocalisation rapprochée.

L'Amérique du Sud est la région à la croissance la plus rapide, avec un TCAC de 8,72 % jusqu'en 2031, portée par l'expansion de l'agribusiness brésilien et la hausse des fortunes des élites. Le pays dispose déjà d'environ 3 000 aéronefs d'affaires et bénéficie de l'empreinte locale de soutien d'Embraer S.A. L'Argentine, le Chili et la Colombie contribuent à une croissance incrémentale dans les clusters miniers et de services financiers. L'amélioration des règles de planification des vols transfrontaliers encourage les opérateurs à baser leurs aéronefs dans la région plutôt que de les repositionner depuis la Floride.

L'Europe fait face à une demande mature mais se tourne vers la durabilité : les mandats en matière de carburant d'aviation durable (SAF) et les futurs hubs hydrogène encadrent les critères d'achat. La région Asie-Pacifique affiche une expansion annuelle de la flotte de 2,02 %, contre 1,36 % au niveau mondial, portée par la Chine, l'Inde et l'Asie du Sud-Est, où l'introduction de nouveaux aéroports et l'assouplissement des contrôles de créneaux horaires augmentent le nombre de liaisons entre métropoles. Le Moyen-Orient et l'Afrique restent des marchés de niche mais stratégiques, les Émirats arabes unis et l'Arabie saoudite servant d'hubs d'escale pour les tronçons ultra-long-courrier reliant l'Europe, l'Asie et l'Afrique. Collectivement, ces dynamiques façonnent un marché des jets d'affaires diversifié qui équilibre la maturité tirée par le remplacement dans les pays occidentaux avec une croissance initiale dans les pays du Sud.

Paysage concurrentiel

Gulfstream, Bombardier et Dassault ancrent le segment premium, offrant une autonomie de 7 500 à 8 000 milles et des postes de pilotage avancés tels que la suite Symmetry de Gulfstream. Ces acteurs établis s'appuient sur des réseaux de services mondiaux pour sécuriser des rentes d'après-vente. Textron et Embraer S.A. se positionnent dans les secteurs léger et taille moyenne, tandis que Honda Aircraft cherche à conquérir des parts de marché avec des conceptions à moteurs au-dessus de l'aile ciblant des opérations courte distance efficaces.

La différenciation technologique s'articule autour des algorithmes de maintenance prédictive, des structures composites et des innovations d'altitude de cabine qui réduisent la fatigue. Les moteurs Rolls-Royce Pearl et Pratt & Whitney PW800 promettent une consommation spécifique de carburant améliorée de 15 %, en alignement avec les objectifs du CORSIA. Les équipementiers lancent également des forfaits de support par abonnement regroupant pièces détachées, applications de planification de vol et garanties de temps d'arrêt, renforçant la fidélisation des clients.

De nouveaux entrants de Chine et de Turquie explorent des plateformes indigènes, susceptibles d'ajouter une pression sur les capacités en fin de décennie. Dans le même temps, les acteurs établis couvrent leur exposition carbone via des accords de carburant d'aviation durable (SAF) et des partenariats de test à l'hydrogène, cherchant un avantage de premier entrant auprès des acheteurs fortunés soucieux de l'écologie. Dans l'ensemble, une concentration modérée persiste, mais la quête d'une propulsion durable et de services numériques continue de redessiner les frontières concurrentielles au sein du marché des jets d'affaires.

Leaders du secteur des jets d'affaires

Bombardier Inc.

General Dynamics Corporation

Textron Inc.

Dassault Aviation SA

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Honda Aircraft Co. a lancé la production de sa première unité de test de l'aéronef précédemment connu sous le nom de concept HondaJet 2600, en commençant par l'assemblage de la structure de l'aile en Caroline du Nord.

- Mai 2025 : Le premier Global 8000 de série de Bombardier a effectué son vol inaugural depuis l'aéroport international Pearson de Toronto, testant les systèmes clés dans le cadre de son protocole de vol de production.

- Octobre 2024 : Textron a dévoilé la nouvelle génération de sa gamme de jets légers Cessna Citation, introduisant les Cessna Citation M2 Gen3, CJ3 Gen3 et CJ4 Gen3.

- Mars 2024 : Gulfstream a reçu la certification de la FAA (Administration fédérale de l'aviation) pour le G700 et a commencé les livraisons aux clients, marquant l'ouverture de la catégorie des 7 750 milles.

Portée du rapport sur le marché mondial des jets d'affaires

| Grand jet |

| Jet de taille moyenne |

| Jet léger/très léger |

| Propriétaires individuels |

| Entreprises et entités corporatives |

| Opérateurs de charter/taxi aérien |

| Établissements de formation et institutions académiques |

| Opérateurs gouvernementaux et de missions spéciales |

| Achat d'un nouvel aéronef |

| Achat d'un aéronef d'occasion |

| Propriété fractionnée |

| Cartes jet/Adhésion |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Algérie | ||

| Reste de l'Afrique | ||

| Par type de cellule | Grand jet | ||

| Jet de taille moyenne | |||

| Jet léger/très léger | |||

| Par utilisateur final | Propriétaires individuels | ||

| Entreprises et entités corporatives | |||

| Opérateurs de charter/taxi aérien | |||

| Établissements de formation et institutions académiques | |||

| Opérateurs gouvernementaux et de missions spéciales | |||

| Par modèle de propriété | Achat d'un nouvel aéronef | ||

| Achat d'un aéronef d'occasion | |||

| Propriété fractionnée | |||

| Cartes jet/Adhésion | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Indonésie | |||

| Thaïlande | |||

| Malaisie | |||

| Philippines | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Algérie | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-type d'aéronef - Les jets d'affaires, qui sont des jets privés conçus pour transporter de petits groupes de personnes et utilisés à diverses fins, sont inclus dans cette étude.

- Type de cellule - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs distances de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA (Association internationale du transport aérien) est une organisation professionnelle regroupant des compagnies aériennes du monde entier et qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'OACI (Organisation de l'aviation civile internationale) est une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits dans une période donnée par les pays. |

| RPK (Recettes passagers-kilomètres) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque tronçon de vol par la distance du tronçon - c'est le nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (ITSA) | L'Association internationale de sécurité des transports (ITSA) est un réseau international de responsables d'autorités d'enquête sur la sécurité (AES) indépendantes. |

| Siège-kilomètre disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles (SA) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | Le poids total chargé d'un aéronef, également connu sous le nom de "poids au décollage", qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans risque significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant d'aérodrome à base fixe (FBO) | Une entreprise ou organisation opérant sur un aéroport. Un FBO fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des individus disposant de plus d'un million USD d'actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWI) | Les particuliers ultra-fortunés (UHNWI) sont des individus disposant de plus de 30 millions USD d'actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes, en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AEW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres - 28 européens et deux nord-américains. |

| Avion de combat polyvalent (JSF) | Le programme d'avion de combat polyvalent (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire à réaction/turbopropulseur léger et polyvalent, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navires (AShW) et les opérations de recherche et de sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse anémométrique vraie à la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine des faibles observables (LO), qui rendent un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement