Taille et part du marché des appareils électroménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 562.22 Milliards de dollars |

| Taille du Marché (2031) | 710.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

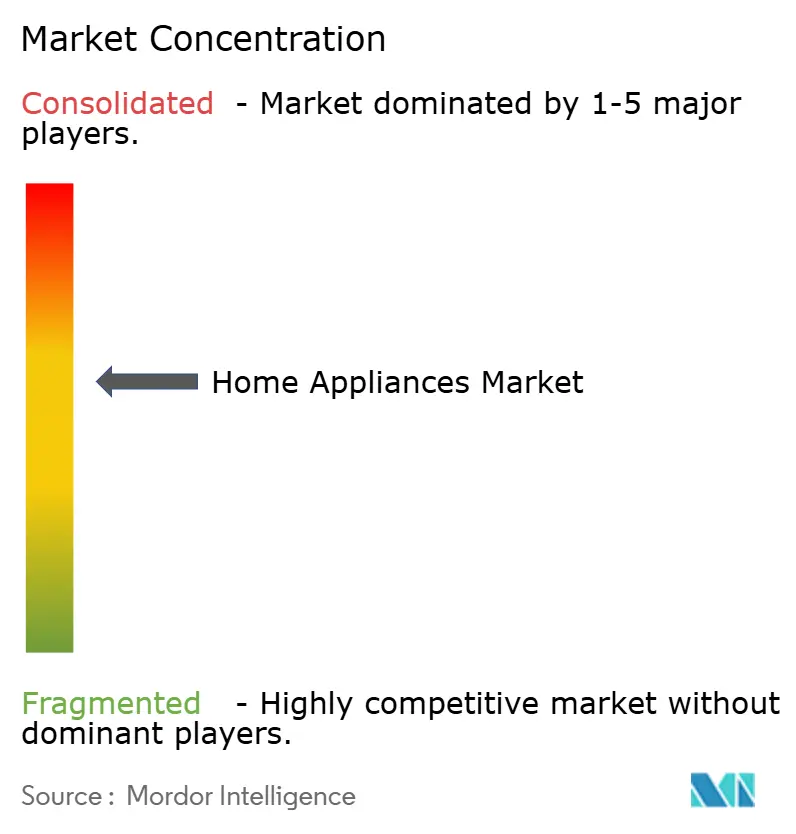

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers par Mordor Intelligence

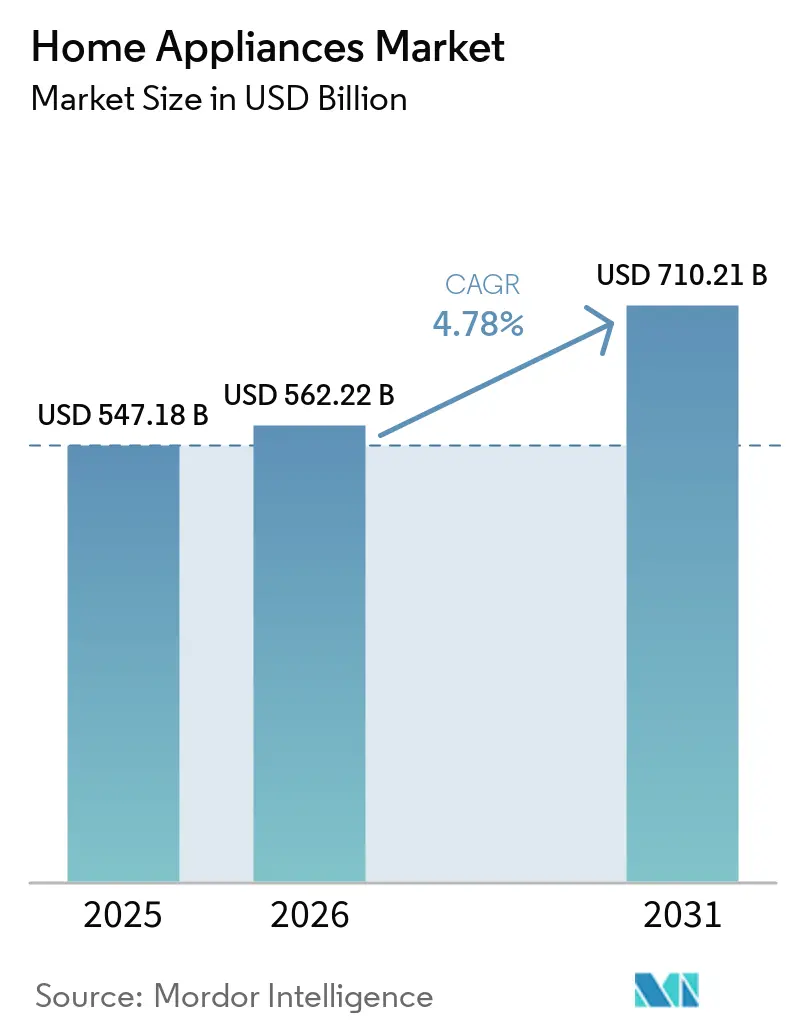

La taille du marché des appareils électroménagers devrait passer de 547,18 milliards USD en 2025 à 562,22 milliards USD en 2026 et devrait atteindre 710,21 milliards USD d'ici 2031, avec un TCAC de 4,78 % sur la période 2026-2031.

La dynamique du marché des appareils électroménagers est soutenue par des cycles de remplacement réguliers, l'adoption de fonctionnalités numériques et une préférence croissante pour les économies d'énergie qui réduisent les coûts d'exploitation des ménages. Les tendances de la demande sur le marché se stabilisent après la volatilité de la période pandémique, la croissance étant ancrée dans des moteurs structurels tels que l'urbanisation et la hausse des revenus plutôt que dans des poussées éphémères. Le positionnement concurrentiel sur le marché évolue vers une fabrication localisée et des stratégies de produits centrées sur les écosystèmes qui réduisent l'exposition aux droits de douane et renforcent la fidélisation des clients. La réorganisation du commerce de détail dans le secteur des appareils électroménagers favorise les parcours d'achat à dimension numérique, tandis que la qualité du service et le soutien à l'installation restent déterminants pour les produits grand format.

Principaux enseignements du rapport

- Par produit, les réfrigérateurs ont représenté 26,83 % de la part du marché des appareils électroménagers en 2025, tandis que les friteuses à air dans les petits appareils électroménagers ont affiché un TCAC de 8,0 %.

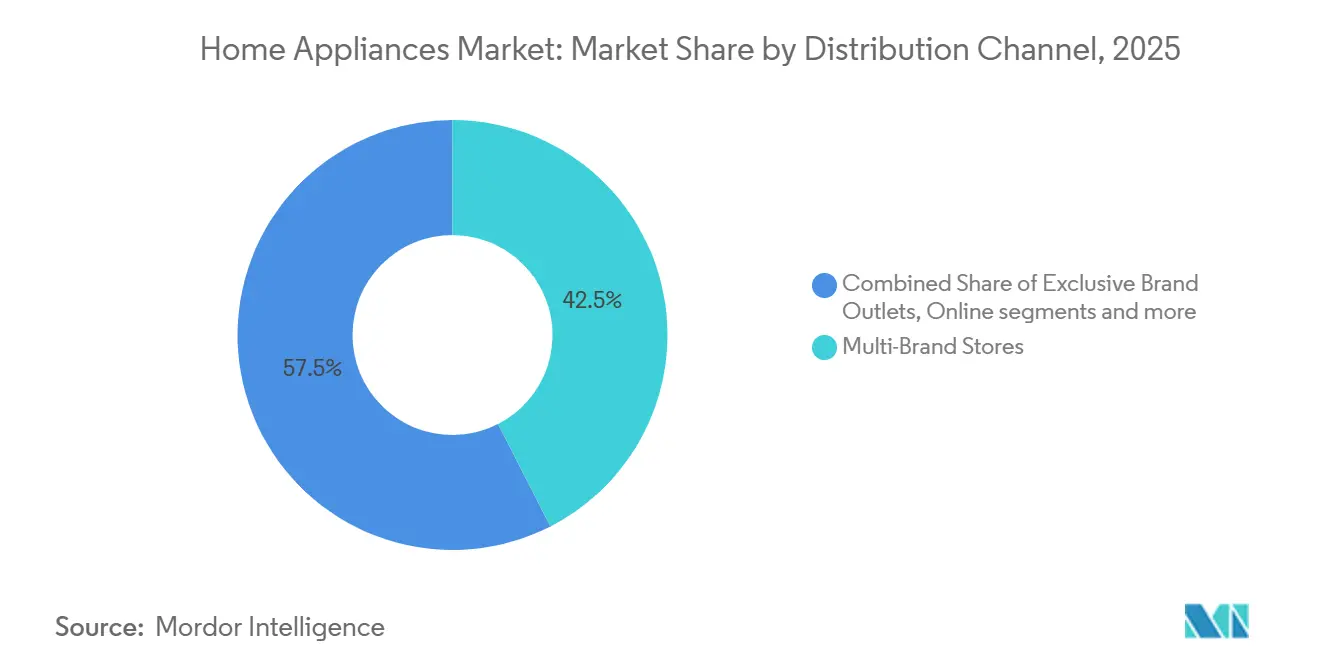

- Par canal de distribution, les magasins multimarques ont représenté 42,47 % de la part du marché des appareils électroménagers en 2025, et le canal en ligne s'est développé à un TCAC de 6,20 %.

- Par géographie, l'Asie-Pacifique a représenté 48,35 % de la taille du marché des appareils électroménagers en 2025, tandis que la région Moyen-Orient et Afrique a enregistré la croissance la plus rapide avec un TCAC de 8,19 %.

- Le marché mondial des appareils électroménagers est modérément concentré, les grandes marques internationales occupant des positions significatives. Cependant, la concurrence des acteurs régionaux et les stratégies de fabrication localisée empêchent toute domination du marché par un seul groupe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des appareils électroménagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et du pouvoir d'achat des consommateurs | +1.2% | Mondial, Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2 à 4 ans) |

| Essor de la commodité permise par l'IoT et de la domotique | +0.9% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Des exigences plus strictes en matière d'efficacité énergétique stimulent la demande de remplacement | +0.8% | Europe, États-Unis, Chine, Inde | Court terme (≤ 2 ans) |

| Développement du commerce électronique et des canaux de vente en ligne | +0.7% | Mondial, notamment Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Urbanisation et évolution des modes de vie | +0.6% | Inde, Chine, Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Premiumisation et demande d'appareils riches en fonctionnalités | +0.8% | Consommateurs urbains en Amérique du Nord, Europe, Chine et pays du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et du pouvoir d'achat des consommateurs

La hausse du revenu disponible dans de nombreuses économies soutient les mises à niveau et les premiers achats, ce qui maintient les volumes unitaires et permet de passer à des fonctionnalités premium permettant d'économiser du temps et de l'énergie. La croissance du revenu réel des ménages dans plusieurs économies de l'OCDE en 2025 a renforcé la demande de biens durables et créé une marge pour des appareils plus efficaces et connectés qui réduisent les coûts d'exploitation. L'expansion de la classe moyenne en Asie et en Amérique latine continue d'influencer la composition du marché des appareils électroménagers, les budgets des ménages s'orientant vers des produits offrant une commodité tangible ou des avantages pour la santé dans les routines quotidiennes. Le soutien des politiques publiques sur de grands marchés tels que la Chine a également encouragé l'activité de remplacement, stimulant les ventes de modèles conformes et fixant des attentes plus élevées en matière de normes de performance énergétique. À mesure que les budgets des ménages s'élargissent et que les modes de vie urbains réduisent le temps disponible pour les tâches ménagères, l'adoption de lave-vaisselle, de machines à laver efficaces et d'appareils de cuisson compacts devient plus fréquente dans les villes nouvellement concernées par cette catégorie. Les mises à niveau liées aux revenus restent ainsi un catalyseur durable pour le marché des appareils électroménagers jusqu'en 2031.[1]https://www.oecd.org/en/data/indicators/household-disposable-income.htmlOECD.ORG

Essor de la commodité permise par l'IoT et de la domotique

La prolifération des appareils connectés modifie fondamentalement la proposition de valeur des appareils électroménagers, les consommateurs attendant de plus en plus des diagnostics à distance, une commande vocale et une intégration avec les plateformes de gestion de l'énergie domestique. Le nombre mondial d'appareils IoT connectés a atteint 21,1 milliards en 2025, en hausse de 14 % d'une année sur l'autre, le Wi-Fi IoT revendiquant une part de 32 % des connexions grâce aux fonctionnalités Wi-Fi 6 à faible consommation d'énergie qui permettent des capteurs et des appareils alimentés par batterie.[2]https://iot-analytics.com/number-connected-iot-devices/IoT Analytics. Les marchés des systèmes de gestion de l'énergie domestique (SGED) devraient tripler, passant de 3,5 milliards USD en 2023 à 10-12 milliards USD d'ici 2030, portés par les transitions vers les énergies propres et la nécessité d'une flexibilité de la demande dans des réseaux de plus en plus tributaires des énergies renouvelables variables.[3]https://www.iea-4e.org/wp-content/uploads/2025/01/DF6_HEMS-market-scan_Final.pdf IEA. La pénétration des appareils électroménagers intelligents dans les foyers américains a bondi de 13 % à 22 % en 2021 à la suite de l'adoption numérique induite par la pandémie, les fabricants tels que LG et Samsung intégrant directement des puces d'IA dans les réfrigérateurs et les fours pour permettre des alertes de maintenance prédictive et des suggestions de recettes automatisées.

Développement du commerce électronique et des canaux de vente en ligne

Le commerce numérique élargit l'assortiment et la commodité pour les petits appareils électroménagers tout en soutenant les parcours hybrides pour les gros appareils qui dépendent encore de la planification, de la livraison et de l'installation. Les achats sur mobile accélèrent la découverte des prix et raccourcissent les cycles de décision pour les catégories récurrentes telles que les appareils de cuisson de comptoir et les équipements de nettoyage portables, souvent soutenus par du contenu visuel et des comparaisons rapides. Pour les gros appareils, les modèles omnicanaux se consolident, avec la recherche et le financement en ligne combinés à la vérification en magasin et aux services qui réduisent l'anxiété post-achat. Sur l'horizon de prévision, la part en ligne du marché des appareils électroménagers devrait continuer à augmenter, soutenue par des investissements dans les services du dernier kilomètre, les retours intégrés et les garanties prolongées qui reproduisent l'assurance du commerce de détail spécialisé. La fiabilité de la logistique et la prévention des dommages restent des facteurs de différenciation essentiels, car des performances de livraison constantes et une coordination des services protègent les marges pour les articles encombrants. Les plateformes et les fabricants d'équipements d'origine qui associent de solides expériences numériques à une exécution fiable et à l'installation seront les mieux positionnés pour capter la prochaine vague de croissance.

Des exigences plus strictes en matière d'efficacité énergétique stimulent la demande de remplacement

Le durcissement réglementaire dans les économies avancées accélère l'obsolescence des appareils anciens, créant un cycle de remplacement distinct de la dynamique naturelle de fin de vie. Le Département américain de l'énergie a finalisé des normes d'efficacité en 2024 qui devraient permettre aux Américains d'économiser plus d'un milliard USD par an sur leurs factures d'électricité et près de 20 milliards USD sur 30 ans de livraisons, avec des dates de conformité débutant en 2026 pour les chauffe-eau commerciaux et s'étendant jusqu'en 2029 pour les chaudières résidentielles.[4]https://www.energy.gov/articles/doe-announces-efficiency-standards-save-americans-more-1-billion-annually-utility-bills DOE. Le Bureau indien de l'efficacité énergétique (BEE) a mis en œuvre des normes de classement par étoiles plus strictes pour les réfrigérateurs, les climatiseurs, les ventilateurs de plafond et les onduleurs solaires, entrées en vigueur le 1er janvier 2026, obligeant les fabricants à renouveler leurs gammes de produits et à proposer des incitations à la reprise pour écouler les stocks non conformes. Le règlement européen sur l'écoconception pour des produits durables (ESPR) et la directive révisée sur la performance énergétique des bâtiments (DPEB) poussent les fabricants vers des mises à jour logicielles intégrées et des classes d'efficacité énergétique plus élevées, avec des retrofits de sèche-linge à pompe à chaleur subventionnés dans le cadre du programme BEG allemand.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des matières premières et du fret comprime les marges | -0.9% | Mondial, concentré dans les marchés dépendants des importations | Moyen terme (2 à 4 ans) |

| Coûts initiaux élevés des appareils intelligents et à haute efficacité énergétique | -0.7% | Marchés émergents, notamment Inde, Asie du Sud-Est et Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Les goulets d'étranglement dans l'approvisionnement en jeux de puces perturbent la production | -0.5% | Mondial, affectant particulièrement les références d'appareils intelligents | Court terme (≤ 2 ans) |

| Concurrence intense par les prix et banalisation des produits | -0.6% | Marchés très concurrentiels en Asie-Pacifique, Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et du fret comprimant les marges

Les fluctuations des coûts des intrants et les perturbations logistiques augmentent le coût livré des appareils électroménagers, incitant les fabricants d'équipements d'origine à équilibrer la tarification, la promotion et la composition des références. Les marchés des matières premières ont montré une tension intermittente sur les métaux de base et l'énergie, compliquant la planification des coûts et exerçant une pression sur la nomenclature des moteurs, des compresseurs et des composants structurels. Les réseaux de fret se sont améliorés par rapport aux pics de congestion, mais restent vulnérables aux perturbations des routes et aux retards portuaires qui peuvent créer des pics sporadiques dans les coûts des conteneurs. Les fabricants élargissent leur production régionale et leur approvisionnement pour réduire l'exposition aux coûts d'expédition et raccourcir les délais, ce qui améliore également la réactivité du service sur les principaux marchés finaux. À moyen terme, la gestion des risques liés aux coûts et des empreintes de fabrication plus localisées devraient rester au cœur de la résilience des marges sur le marché des appareils électroménagers.

Coûts initiaux élevés des appareils intelligents et à haute efficacité énergétique

La tarification premium des fonctionnalités connectées et des technologies à haute efficacité ralentit l'adoption là où les budgets des ménages sont serrés et où les tarifs des services publics atténuent le retour sur investissement. Dans les économies émergentes à revenus par habitant plus faibles, les consommateurs privilégient souvent des options robustes et moins coûteuses qui répondent aux besoins essentiels, notamment là où les réseaux de services sont encore en développement. Une communication claire des avantages tangibles, tels que des économies d'énergie mesurables et une maintenance réduite, devient essentielle pour justifier le coût initial supplémentaire. Les innovations en matière de financement, notamment les plans de versements intégrés et les partenariats avec les constructeurs, peuvent atténuer le choc du prix pour les primo-acheteurs. Les fabricants d'équipements d'origine simplifient également les ensembles de fonctionnalités et poursuivent une ingénierie de valeur localisée pour apporter la connectivité et l'efficacité aux gammes d'entrée de gamme sans compromettre la fiabilité. À mesure que ces mesures se développent, l'alignement coût-valeur devrait s'améliorer et élargir la base accessible pour les références intelligentes et efficaces sur le marché des appareils électroménagers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les gros appareils électroménagers ancrent la valeur, les friteuses à air mènent la course à la croissance

Les réfrigérateurs ont représenté 26,83 % de la taille du marché en 2025, reflétant leur rôle central dans la demande tirée par le remplacement et la premiumisation vers des formats à plus haute efficacité. Les réfrigérateurs restent la plus grande sous-catégorie en raison des besoins essentiels et des longues durées de vie qui soutiennent les cycles de mise à niveau avec une meilleure isolation, de meilleurs compresseurs et une meilleure connectivité. Les catégories lessive et climatisation bénéficient d'une différenciation axée sur les fonctionnalités, notamment une consommation d'énergie réduite et des modes de soin améliorés, qui contribuent à maintenir des prix de vente moyens plus élevés. La sensibilisation croissante aux coûts de fonctionnement sur le cycle de vie soutient les mises à niveau progressives dans les gros appareils, en particulier dans les ménages urbains à revenus moyens. La demande étant toujours liée à la construction de logements et aux rénovations, le profil de croissance de la catégorie est régulier plutôt qu'explosif, mais il sous-tend une grande part des revenus sur le marché des appareils électroménagers.

Les petits appareils électroménagers continuent de dépasser le marché global en termes de croissance unitaire, les friteuses à air enregistrant un TCAC de 8,0 % alors que les consommateurs recherchent des solutions de cuisson plus saines et économes en espace. L'attrait de la catégorie s'étend à tous les groupes démographiques car elle associe une préparation rapide à une faible consommation d'énergie, une combinaison convaincante pour les ménages actifs. Les appareils de nettoyage robotiques et sans fil gagnent des parts à mesure que la navigation s'améliore et que la maintenance devient plus autonome, augmentant la valeur perçue dans l'usage quotidien. Les cafetières et les appareils de préparation alimentaire maintiennent une demande régulière, soutenue par la commodité et des fonctionnalités intelligentes progressives qui simplifient les routines. Cet équilibre entre des prix accessibles et une utilité visible maintient les petits appareils électroménagers au cœur de l'expansion de la catégorie sur le marché des appareils électroménagers.

Par canal de distribution : les magasins multimarques dominent, le canal en ligne progresse à un TCAC de 6,8 %

Les magasins multimarques ont représenté 42,47 % de la taille du marché en 2025 en offrant des comparaisons côte à côte, une expérience pratique et des services groupés qui sont déterminants pour les achats grand format. Pour les produits à forte réflexion, l'assistance commerciale compétente et la planification fiable de l'installation réduisent le risque et soutiennent la conversion à des prix sains. Les formats spécialisés dans les régions clés proposent des assortiments premium et offrent des espaces d'expérience où les nouvelles fonctionnalités de cuisson ou d'entretien des textiles peuvent être évaluées avant l'achat. Les options de financement et les garanties prolongées aident également les primo-acheteurs et les personnes qui effectuent une mise à niveau à gérer leur budget pour les gros appareils. Ces facteurs maintiennent les réseaux multimarques au cœur du parcours d'achat sur le marché des appareils électroménagers, même si la part numérique augmente.

Les canaux en ligne se développent à un TCAC de 6,20 %, progressant le plus rapidement dans les petits appareils et gagnant régulièrement du terrain dans les gros appareils à mesure que la livraison, l'installation et la coordination des services s'améliorent. Les acheteurs numériques comparent rapidement les fonctionnalités et finalisent souvent le financement en ligne, puis utilisent des visites en magasin ou des consultations virtuelles pour confirmer leurs choix pour les produits complexes. Les marques améliorent les expériences web avec des informations plus claires sur la consommation d'énergie et les inclusions de services pour réduire les frictions post-achat. Les partenariats avec les constructeurs et les programmes de pré-installation ajoutent un chemin complémentaire pour la sélection de marque par défaut dans les nouvelles maisons, ancrant les parts en amont des cycles de remplacement. Il en résulte un équilibre omnicanal où le commerce électronique se développe tandis que le commerce de détail à forte composante de service reste un nœud de conversion important au sein du marché des appareils électroménagers.

Analyse géographique

L'Asie-Pacifique a représenté 48,35 % de la taille du marché en 2025, confirmant son rôle d'ancre de croissance pour la fabrication à grande échelle, la primo-accession et la mise à niveau dans les principaux corridors urbains. Le soutien des politiques publiques chinoises en faveur des reprises et des mises à niveau d'efficacité a encouragé des cycles de remplacement alignés sur des seuils de performance énergétique plus élevés. L'urbanisation de l'Inde continue d'élargir la base des ménages achetant pour la première fois des réfrigérateurs sans givre, des climatiseurs split et des machines à laver à chargement frontal. Le Japon et la Corée du Sud affichent une forte adoption des fonctionnalités connectées, bien que les cycles de remplacement s'allongent à mesure que les services de réparation et les garanties s'améliorent. Dans toute la région, la localisation de la fabrication et l'ingénierie de valeur ciblée sont au cœur de l'innovation accessible en termes de prix sur le marché des appareils électroménagers.

L'Amérique du Nord reste une région à forte valeur ajoutée caractérisée par une intensité de remplacement et une premiumisation régulière en matière d'efficacité et de fonctionnalités connectées. L'expansion des empreintes de fabrication aux États-Unis par les principaux fabricants d'équipements d'origine renforce la résilience de l'approvisionnement, raccourcit les délais et soutient la couverture des services dans les principales catégories. Les investissements nationaux dans la climatisation, le chauffage de l'eau et les lignes de lessive positionnent également les fabricants pour capter la demande des ménages qui effectuent des mises à niveau à la fois pour le confort et les économies d'énergie. Le commerce de détail reste un environnement hybride où la recherche est souvent numérique, mais la conversion et la planification favorisent encore les formats de magasins de confiance pour les articles volumineux. Ce mélange soutient un environnement où le marché des appareils électroménagers se développe sur la base des remplacements, des nouvelles constructions et des activités de rénovation ciblées.

L'Europe présente une large base installée soumise à des politiques actives d'efficacité et de durabilité qui façonnent les caractéristiques des produits et l'étiquetage dans toutes les catégories. Les cadres d'écoconception et les étiquettes énergétiques influencent le merchandising et le choix des consommateurs, ce qui encourage le remplacement vers des classes d'efficacité plus élevées dans la réfrigération, la lessive et le lavage de la vaisselle. Le commerce de détail spécialisé reste un canal important pour les marques premium, tandis que le commerce électronique continue de gagner des parts dans les petits appareils. La modularité des produits et la facilité d'entretien sont des priorités croissantes à mesure que les initiatives sur le droit à la réparation progressent. Ce contexte politique et commercial maintient l'Europe au cœur de l'innovation en matière d'efficacité énergétique sur le marché des appareils électroménagers.

Paysage concurrentiel

Le paysage concurrentiel est modérément concentré au niveau des marques mondiales, mais la dynamique des catégories varie selon les régions et les types de produits. Les grands acteurs intégrés continuent de localiser leur production pour gérer l'exposition aux droits de douane et améliorer la réactivité du service, complétant les plateformes mondiales par des gammes de produits régionalisées. L'investissement dans la capacité de fabrication aux États-Unis met en évidence une tendance à la relocalisation qui met l'accent sur la sécurité de l'approvisionnement pour les catégories à fort volume. Les marques chinoises tirent parti de l'ingénierie des coûts et de l'itération rapide pour accroître leur présence en Amérique latine, en Europe de l'Est et dans certaines parties du Moyen-Orient et de l'Afrique. Sur l'ensemble du marché des appareils électroménagers, le leadership reflète de plus en plus la capacité à combiner la discipline des coûts, un service fiable et des portefeuilles riches en fonctionnalités.

La stratégie concurrentielle évolue vers un verrouillage de l'écosystème qui unifie les expériences de cuisson, de refroidissement et de lessive sous une interface commune et une couche d'application. L'IA intégrée et la connectivité permettent une maintenance proactive, une configuration simplifiée et une automatisation consciente de l'énergie qui se coordonne avec la gestion de l'énergie domestique. Les fournisseurs privilégient l'interopérabilité pour réduire les frictions dans les foyers multimarques et pour pérenniser les bases installées avec des mises à jour de fonctionnalités fournies par logiciel. Les mises à jour de portefeuille en Europe ont mis en avant des offres intégrées de cuisson et de climatisation ciblant à la fois le confort et les objectifs de décarbonation. Cette convergence des appareils électroménagers et des systèmes d'énergie domestique augmente les coûts de changement et soutient le positionnement premium sur le marché des appareils électroménagers.

Des opportunités de croissance subsistent dans les formats multifonctionnels compacts pour les logements urbains denses et dans les conceptions robustes à large plage de tension là où les réseaux électriques sont moins stables. Les partenariats avec les promoteurs et les constructeurs créent des préférences de marque par défaut dans les nouvelles maisons, en pré-installant des écosystèmes qui ancrent les relations de service dès la première occupation. Les centres d'innovation régionaux et les acquisitions sélectives élargissent la gamme de produits vers des catégories de confort adjacentes qui s'intègrent aux appareils principaux. La fabrication localisée et le développement ciblé des fournisseurs soutiennent des renouvellements de produits agiles à proximité des centres de demande. Ces mouvements s'alignent sur la direction générale du marché des appareils électroménagers, où l'exécution en matière de fiabilité, de service et de performance énergétique détermine les gains de parts durables.

Leaders du secteur des appareils électroménagers

Whirlpool Corporation

Haier Group Corporation

LG Electronics, Inc.

Samsung Electronics Co., Ltd

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : GE Appliances a attribué plus de 150 millions USD de contrats fournisseurs pour soutenir la nouvelle capacité de lessive, dont 40 millions USD à quatre fournisseurs de plastiques du Kentucky pour développer la disponibilité des composants.

- Septembre 2025 : Midea a dévoilé les innovations « Master Your Home » à l'IFA 2025 à Berlin, mettant en avant des appareils intégrant l'IA, des plateformes de réfrigération avancées, des friteuses à air à double zone et des fonctionnalités d'optimisation énergétique.

- Août 2025 : GE Appliances a annoncé une expansion pluriannuelle de 3 milliards USD pour renforcer la fabrication aux États-Unis dans les domaines de la climatisation, du chauffage de l'eau et de la lessive, incluant de nouveaux investissements dans l'automatisation robotique et l'internalisation de certains modèles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des appareils électroménagers comme l'ensemble des équipements électriques ou à gaz nouvellement fabriqués, utilisés pour les tâches domestiques telles que la conservation des aliments, la cuisine, l'entretien du linge, le confort des pièces et le nettoyage, couvrant les réfrigérateurs, les congélateurs, les machines à laver, les lave-vaisselle, les fours, les climatiseurs, les aspirateurs, les cafetières et autres appareils de comptoir similaires.

Exclusion du périmètre : l'électronique grand public audiovisuelle (téléviseurs, décodeurs, enceintes intelligentes) ne fait pas partie de cette évaluation.

Aperçu de la segmentation

- Par produit

- Gros appareils électroménagers

- Réfrigérateurs

- Congélateurs

- Machines à laver

- Lave-vaisselle

- Fours (y compris fours combinés et micro-ondes)

- Climatiseurs

- Autres gros appareils électroménagers (hottes aspirantes, tables de cuisson, etc.)

- Petits appareils électroménagers

- Cafetières

- Robots de cuisine

- Grils et rôtissoires

- Bouilloires électriques

- Centrifugeuses et mixeurs

- Friteuses à air

- Aspirateurs

- Autres petits appareils électroménagers (gaufriers, grille-pain, théières, cuiseurs à riz, etc.)

- Gros appareils électroménagers

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables d'OEM d'appareils électroménagers, des distributeurs régionaux, des acheteurs de grandes surfaces spécialisées et des prestataires de services après-vente en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient afin de recouper les volumes d'expédition, les évolutions de prix et les hypothèses d'adoption technologique.

Recherche documentaire

Nous avons commencé par des ensembles de données macroéconomiques publiques ancrant les fondamentaux de la demande ; par exemple, les tableaux de revenus des ménages de la Banque mondiale, les bulletins d'urbanisation des Nations Unies et les données d'achèvement de logements d'Eurostat. Les données au niveau des échanges commerciaux proviennent de codes douaniers d'expédition, de publications de production de l'AHAM et de registres d'efficacité ENERGY STAR. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont guidé les estimations du prix de vente moyen et de la répartition des canaux. Certaines plateformes propriétaires, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des données financières au niveau des entreprises et des informations de presse. Les sources citées illustrent notre approche, et de nombreuses références supplémentaires ont soutenu la collecte de données, la validation et la clarification de la recherche.

Dimensionnement du marché et prévisions

Un modèle de consommation descendant relie la formation des ménages, les taux de pénétration des appareils électroménagers et les cycles de remplacement. Les résultats sont ensuite vérifiés par des agrégations ascendantes échantillonnées des expéditions des fabricants et des données de ventes au détail. Les variables clés comprennent les mises en chantier de nouveaux logements, les tendances des tarifs d'électricité, le revenu disponible par habitant, la part du commerce électronique dans les biens durables, les seuils réglementaires de classification énergétique et la durée de vie moyenne des produits. Une régression multivariée produit les prévisions, et une analyse de scénarios capture les fluctuations des coûts des matières premières. Lorsque les données ascendantes sont insuffisantes, des références d'ASP spécifiques à chaque région, dérivées d'entretiens primaires, comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des filtres de variance, à une révision par les pairs et à une validation par la direction. Nous actualisons l'ensemble de données annuellement, tandis que tout événement significatif, tel que des modifications tarifaires ou des fermetures majeures d'usines, déclenche une révision rapide avant publication, garantissant que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la référence de Mordor sur les appareils électroménagers est fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les appareils de divertissement intelligents avec les appareils électroménagers, appliquent des échelles d'ASP divergentes ou figent les taux de change à des niveaux obsolètes.

Les principaux facteurs d'écart que nous observons sont un périmètre de produits plus large, des hypothèses optimistes sur les cycles de remplacement et des actualisations peu fréquentes des modèles que certains éditeurs pratiquent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 534,70 Mrd USD (2025) | Mordor Intelligence | |

| 755,72 Mrd USD (2025) | Global Consultancy A | Inclut l'électronique audiovisuelle et utilise les valeurs de ventes au détail |

| 523,60 Mrd USD (2025) | Trade Journal B | Panel de points de vente limité et sous-estimation des canaux en ligne |

| 687,74 Mrd USD (2025) | Research Publisher C | Majoration uniforme de l'ASP et cadence d'actualisation quinquennale |

Cette comparaison montre que la sélection rigoureuse du périmètre, l'actualisation annuelle et la modélisation à double approche de Mordor offrent aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareils électroménagers en 2026 et à quelle vitesse croît-il jusqu'en 2031 ?

La taille du marché des appareils électroménagers est de 562,22 milliards USD en 2026 et devrait atteindre 710,21 milliards USD d'ici 2031 avec un TCAC de 4,78 %.

Quels segments de produits sont en tête et lesquels connaissent la croissance la plus rapide sur le marché des appareils électroménagers ?

Les réfrigérateurs sont en tête par valeur, tandis que les friteuses à air dans les petits appareils électroménagers connaissent la croissance la plus rapide avec un TCAC de 8,0 %.

Comment les canaux de distribution évoluent-ils sur le marché des appareils électroménagers ?

Les magasins multimarques détiennent la plus grande part, tandis que le canal en ligne croît à un TCAC de 6,20 % à mesure que la logistique et les services d'installation s'améliorent.

Quelles régions contribuent le plus à la demande sur le marché des appareils électroménagers ?

L'Asie-Pacifique détient la plus grande part, et le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, reflétant l'urbanisation et l'électrification croissante.

Quelles tendances réglementaires façonnent le marché des appareils électroménagers ?

Des normes d'efficacité énergétique et un étiquetage plus stricts dans les principales économies accélèrent les cycles de remplacement et élèvent les niveaux de performance de référence.

Quels facteurs influencent le plus l'adoption premium sur le marché des appareils électroménagers ?

Des économies d'énergie claires, un service fiable et des écosystèmes interopérables qui simplifient l'usage quotidien sont les principaux moteurs de l'adoption premium.

Dernière mise à jour de la page le: