Taille et part de marché du cyanure de sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

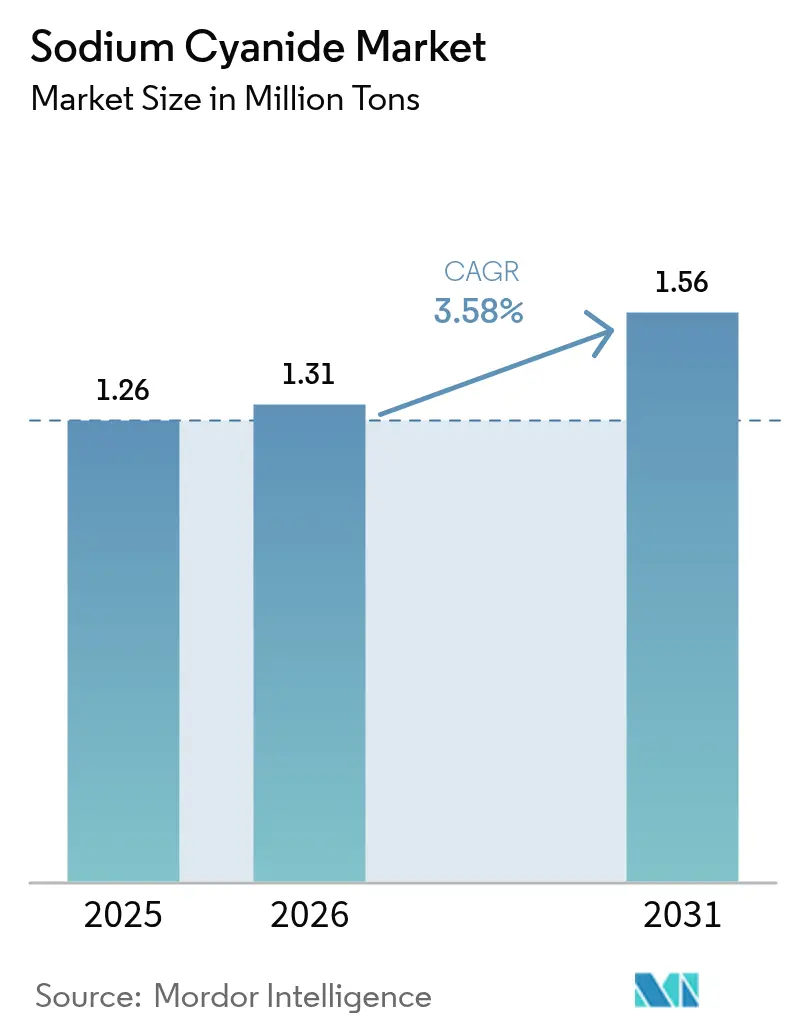

| Volume du Marché (2026) | 1.31 Millions de tonnes |

| Volume du Marché (2031) | 1.56 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

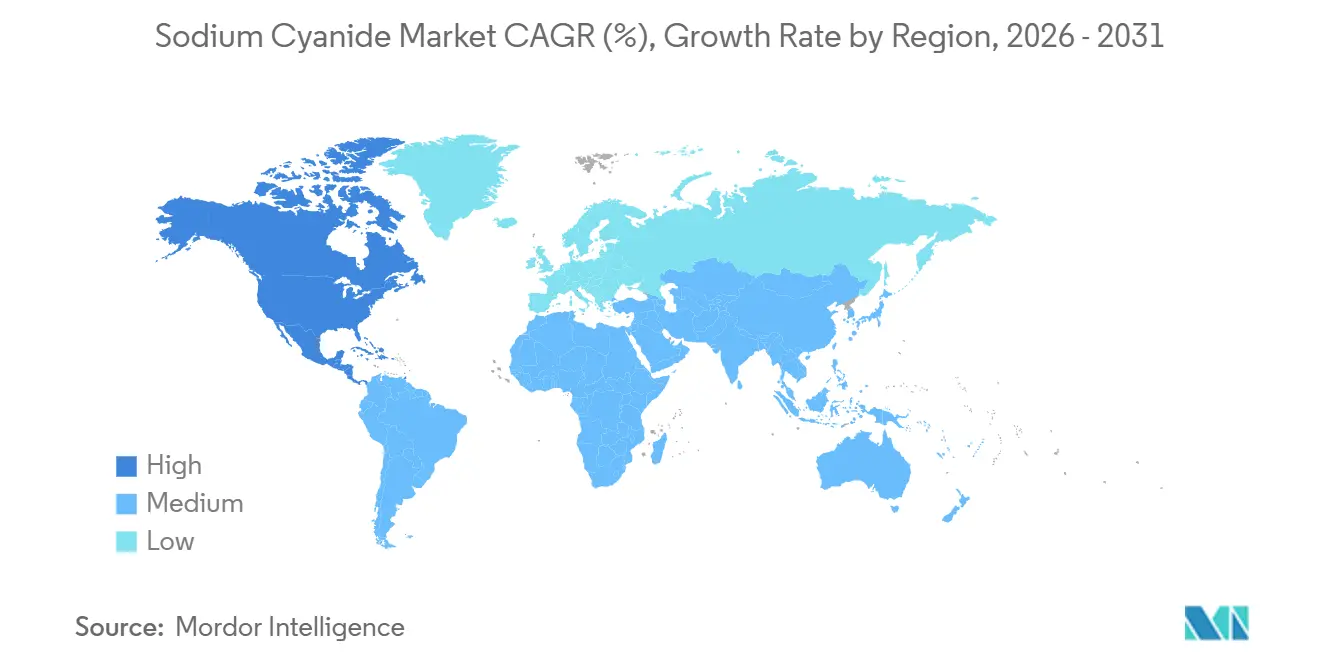

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cyanure de sodium par Mordor Intelligence

La taille du marché du cyanure de sodium devrait s'étendre de 1,26 million de tonnes en 2025 et 1,31 million de tonnes en 2026 à 1,56 million de tonnes d'ici 2031, enregistrant un CAGR de 3,58 % entre 2026 et 2031. La demande soutenue découle de la baisse des teneurs en minerai d'or qui nécessite une intensité plus élevée en réactifs, des expansions régionales telles que l'augmentation de capacité post-acquisition d'Orica, et de l'émergence d'installations modulaires sur site qui réduisent les coûts logistiques. Les projets de lixiviation en tas en Afrique de l'Ouest et en Asie centrale continuent de donner le rythme, leurs faibles dépenses en capital attirant les investissements, tandis que les régimes réglementaires évaluent désormais l'intensité des gaz à effet de serre aux côtés des mesures traditionnelles de toxicité. L'accent concurrentiel se déplace vers les accords d'approvisionnement à long terme et le soutien technique groupé, en particulier là où les perturbations du fret ou les fermetures de routes hivernales exposent les risques de la chaîne d'approvisionnement. Les producteurs intègrent des systèmes de recyclage des eaux usées qui récupèrent plus de 70 % des eaux de traitement et des incinérateurs qui réduisent les émissions de fabrication de près de 30 %, renforçant leurs scores d'audit dans le cadre du Code international de gestion du cyanure.

Points clés du rapport

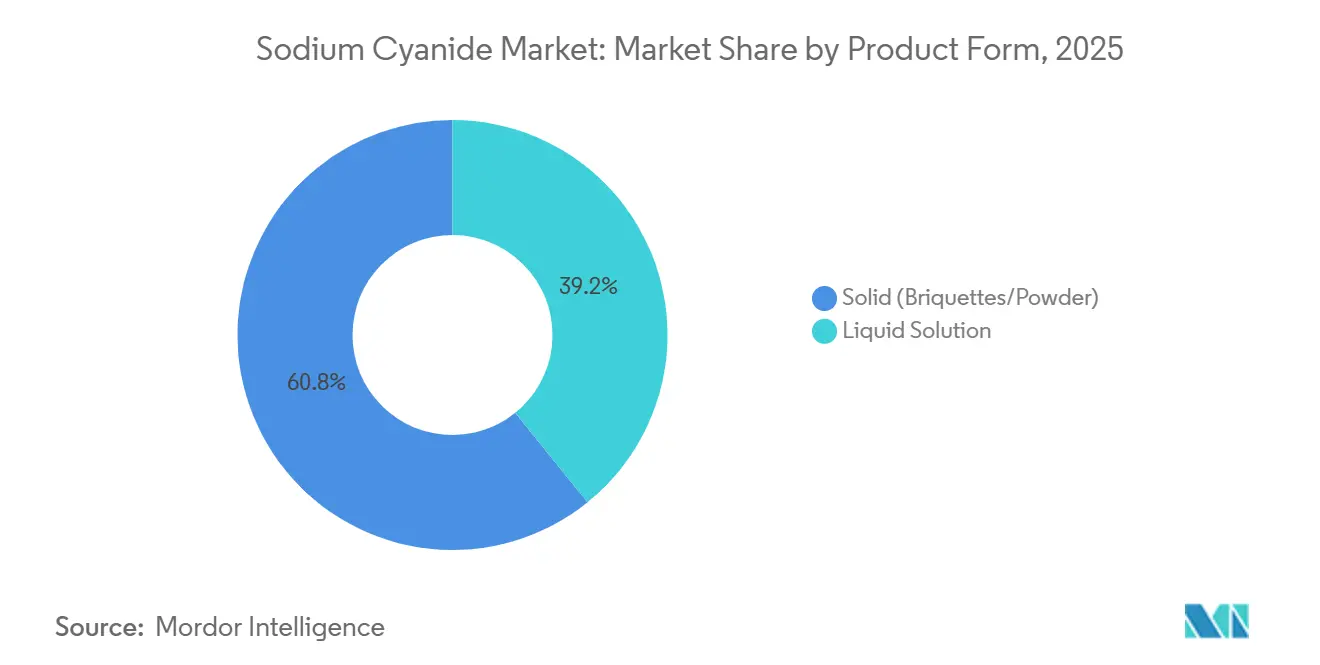

- Par forme de produit, le solide (briquettes/poudre) a capté 60,81 % de la part de marché du cyanure de sodium en 2025, tandis que la solution liquide devrait progresser à un CAGR de 3,72 % jusqu'en 2031.

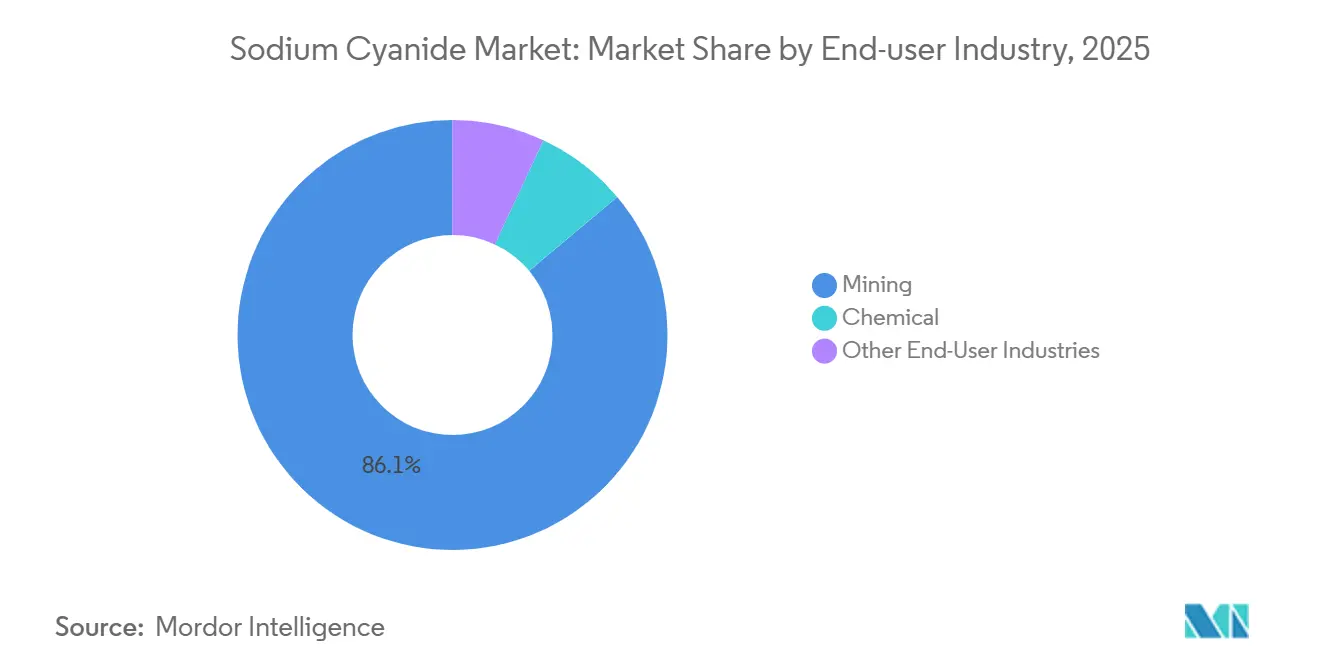

- Par secteur d'utilisation finale, l'exploitation minière détenait 86,11 % de la taille du marché du cyanure de sodium en 2025, tandis que le segment chimique devrait afficher 3,95 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de volume de 30,12 % en 2025, tandis que l'Amérique du Nord devrait progresser à un CAGR de 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cyanure de sodium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'exploitation minière de l'or à faible teneur nécessitant des charges plus élevées en NaCN | +1.2% | Mondial, avec une concentration en Afrique de l'Ouest (Ghana, Burkina Faso), en Asie centrale (Kazakhstan, Kirghizistan) et en Amérique latine (Pérou, Argentine) | Moyen terme (2 à 4 ans) |

| Multiplication des projets de lixiviation en tas en Afrique et en Asie centrale | +0.9% | Afrique subsaharienne (Ghana, Soudan, Tanzanie), Kazakhstan, Ouzbékistan, Tadjikistan | Moyen terme (2 à 4 ans) |

| Développement d'installations modulaires de NaCN sur site réduisant les coûts logistiques | +0.6% | Districts miniers éloignés en Australie (Australie-Occidentale), au Canada (Yukon, Territoires du Nord-Ouest) et en Amérique du Sud (Atacama chilien, Andes péruviennes) | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes d'injection de cyanure dans les mines d'Asie-Pacifique | +0.5% | Cœur de l'Asie-Pacifique (Australie, Indonésie, Papouasie-Nouvelle-Guinée), avec extension aux projets greenfield d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Retraitement des résidus argentifères en Amérique latine | +0.4% | Pérou (Cerro de Pasco, Junín), Argentine (San Juan, Catamarca), Mexique (Zacatecas, Chihuahua) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'exploitation minière de l'or à faible teneur nécessitant des charges plus élevées en NaCN

La baisse des teneurs en tête entraîne une augmentation des dosages de cyanure, passant des valeurs historiques de 0,5 à 0,8 kg par tonne à 1,2–1,5 kg par tonne, afin de maintenir un taux de récupération supérieur à 85 %. Chaque baisse de 0,1 g/t de teneur peut augmenter la demande en réactif par tonne de 10 à 15 %, amplifiant les volumes même lorsque la production d'or est stable. Les opérateurs d'Afrique de l'Ouest stipulent désormais des livraisons mensuelles dépassant 200 tonnes, soit le double de celles des mines souterraines à teneur plus élevée. Les prévisions australiennes indiquent que la production nationale d'or atteindra 377 tonnes d'ici 2030, mais les teneurs moyennes sont tombées en dessous de 1,8 g/t, soulignant l'effet de levier volumétrique du marché du cyanure de sodium. Les mineurs installent simultanément des boucles de régénération qui récupèrent jusqu'à 12 % du cyanure libre, compensant partiellement les taux d'alimentation plus élevés.

Multiplication des projets de lixiviation en tas en Afrique et en Asie centrale

La lixiviation en tas nécessite des capitaux bien inférieurs — généralement entre 50 et 80 millions USD pour un pad de 3 à 5 Mt/an — par rapport aux usines conventionnelles, permettant d'exploiter les gisements d'oxydes au Ghana, au Soudan et au Kazakhstan. L'usine égyptienne de Draslovka, d'une valeur de 160 millions USD, alimentera les projets voisins, réduisant les délais d'expédition à 8–12 jours via les ports de la mer Rouge. Les initiatives kazakhes visent la sécurité nationale en réactifs, car les retards aux frontières entravent les importations. Les précipitations saisonnières en Afrique de l'Ouest diluent la concentration des solutions jusqu'à 20 %, créant des besoins en stocks tampons qui favorisent les fournisseurs proposant des stocks en consignation aux entrepôts à la mine. Les objectifs de récupération du cyanure restent supérieurs à 85 %, les écarts en dessous de 80 % déclenchant des augmentations des commandes de réactif frais.

Développement d'installations modulaires de NaCN sur site réduisant les coûts logistiques

Les mines situées à plus de 500 km des ports font face à des primes de fret et d'assurance qui augmentent le coût livré de 15 à 25 %. Les unités montées sur châssis produisant 10 000 à 30 000 t/an de cyanure de sodium réduisent le fonds de roulement immobilisé en stocks jusqu'à 40 % et éliminent le risque de gel-dégel lors du transport hivernal. Australian Gold Reagents intègre un incinérateur à faibles émissions qui réduit l'intensité en CO₂ au niveau de l'usine de 28 % et sert de modèle pour les modules sur site minier. La contrepartie est la dépendance à l'égard du cyanure d'hydrogène concentré provenant d'un nombre limité de fournisseurs, transférant le risque du fret à la disponibilité des précurseurs.

Retraitement des résidus argentifères en Amérique latine

Les bassins de résidus historiques à Cerro de Pasco au Pérou contiennent environ 120 Mt de résidus à 50 g/t d'argent, désormais retraités avec des dosages de cyanure de 1,5 à 2,5 kg par tonne de solides avec un taux de récupération de 70 à 80 %[1]United Chemical Company, "Initiatives de retraitement des résidus," unitedchemical.kz, unitedchemical.kz . Aux prix de l'argent de 28 à 32 USD par once, les taux de rendement internes dépassent 18 %. L'Argentine et le Mexique expérimentent des approches de lixiviation en tas à moindre coût qui acceptent une récupération réduite pour minimiser les dépenses en réactifs. Les projets de résidus contournent les délais d'exploration, de sorte que la demande en cyanure de sodium dans ce domaine devrait croître plus rapidement que dans le traitement du minerai primaire jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité et renforcement des audits de conformité au Code international de gestion du cyanure (CIMC) | -0.8% | Mondial, avec une application stricte en Amérique du Nord (États-Unis, Canada), en Australie et dans les États membres de l'Union européenne ; rigueur croissante en Afrique de l'Ouest (Ghana, Côte d'Ivoire) | Court terme (≤ 2 ans) |

| Passage à l'échelle pilote vers des lixiviants à base de glycine/thiosulfate | -0.3% | Essais localisés en Australie (Australie-Occidentale), au Canada (Ontario, Colombie-Britannique) et dans certains projets européens ; déploiement commercial limité | Long terme (≥ 4 ans) |

| Primes élevées de fret maritime pour les marchandises dangereuses | -0.5% | Voies commerciales d'Asie-Pacifique (Chine, Australie) vers l'Afrique et l'Amérique du Sud ; expéditions intra-européennes ; routes transpacifiques vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Toxicité et renforcement des audits de conformité au CIMC

Le Code exige désormais une rétention secondaire dimensionnée pour le plus grand réservoir plus la tuyauterie, des moniteurs fixes et une sensibilisation communautaire dans les langues locales. Le projet ghanéen de Newmont a investi dans des bacs en béton à triple revêtement et des pompes de détection de fuites, dépensant entre 3 et 5 millions USD pour la conformité[2]WSP Group Africa, "Exigences de conformité au CIMC," wspgroup.com, africa.wsp.com. Les frais d'audit annuels dépassent 80 000 USD et les fournisseurs doivent maintenir une certification sur l'ensemble de la chaîne, poussant les petits mélangeurs vers la consolidation. Les mines qui manquent des audits risquent des annulations de contrats d'approvisionnement et des retards de financement, orientant les achats vers des fournisseurs établis et prêts pour les audits.

Passage à l'échelle pilote vers des lixiviants à base de glycine/thiosulfate

Les lixiviants alternatifs consomment trois à cinq fois plus de réactif et dépassent rarement 80 % de récupération d'or dans les minerais sulfurés. Les fenêtres de traitement exigent un contrôle strict du pH et de la température, augmentant le coût énergétique de 4 à 6 USD par tonne. Le partenariat de Cyanco avec Cycladex vise à améliorer la cinétique, mais aucun lancement commercial n'a été annoncé. À moins que les taxes carbone ne dépassent 80 à 100 USD par t d'équivalent CO₂, le cyanure de sodium conserve un avantage décisif en termes de coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : le solide s'impose comme le choix privilégié pour sa facilité logistique

Le cyanure de sodium solide représentait 60,81 % du volume de 2025, soulignant l'avantage de part de marché du segment pour les mines qui valorisent la longue durée de conservation et les coûts d'assurance maritime réduits. Les briquettes résistent au gel et permettent aux opérateurs de stocker plusieurs semaines d'inventaire sans cuves de solution. La poudre sert les petites usines mais entraîne des dépenses d'emballage pour le contrôle des poussières.

La solution liquide devrait connaître la croissance la plus rapide, les mines dans les déserts éloignés et les hautes altitudes adoptant des livraisons en citernes ISO qui suppriment les étapes de dissolution et limitent l'exposition au cyanure d'hydrogène. Le dosage automatisé lié aux analyseurs en ligne réduit le gaspillage jusqu'à 8 %. Cependant, le stockage chauffé et les expéditions plus fréquentes augmentent le fonds de roulement. Les fournisseurs proposant des contrats d'approvisionnement hybrides — briquettes pour la charge de base et solution pour la demande de pointe — s'attendent à capter des revenus supplémentaires sur le marché du cyanure de sodium à mesure que les systèmes de contrôle des procédés deviennent plus réactifs.

Par secteur d'utilisation finale : l'exploitation minière domine tandis que la chimie accélère

L'exploitation minière représentait 86,11 % du volume de 2025, reflétant l'économie inégalée du cyanure de sodium pour dissoudre l'or à des teneurs inférieures à 2 g/t. Les dépenses typiques en réactifs s'élèvent à environ 1,50 à 2,00 USD par gramme d'or récupéré, bien en dessous des lixiviants concurrents. Les projets de lixiviation en tas élèvent désormais les charges à 1,2–1,5 kg par tonne, assurant une demande stable sur le marché du cyanure de sodium.

Le segment chimique se développe sous l'effet de la demande des produits pharmaceutiques à base de nitrile et des bains de galvanoplastie haute pureté. Le dosage précis du cyanure liquide améliore les rendements par lot et réduit l'exposition des opérateurs. L'incursion de Draslovka dans les précurseurs de batteries sodium-ion pourrait ajouter 5 000 à 8 000 t/an d'ici 2030, diversifiant davantage la base de clients du secteur du cyanure de sodium. Les utilisations de niche en métallurgie, traitement de l'eau et photographie représentent collectivement moins de 5 % de la demande, mais offrent des prix premium pour les grades de pureté 98–99 %.

Analyse géographique

L'Asie-Pacifique contrôlait 30,12 % du marché du cyanure de sodium en 2025, soutenue par les producteurs exportateurs de Chine et le développement continu des capacités en Australie. Australian Gold Reagents augmente la production de Kwinana de 30 % à 130 000 t/an pour servir un secteur aurifère national dont la production devrait atteindre 377 t de métal d'ici 2030, se traduisant par un apport incrémental de 18 000 à 22 000 t de cyanure de sodium par an. Les mines indonésiennes et papouasiennes-néo-guinéennes modernisent leurs systèmes d'injection qui synchronisent le dosage de cyanure avec les fluctuations des alimentations riches en argile, et les exportateurs chinois doivent désormais fournir une documentation prouvant la conformité de l'utilisation finale au Code du cyanure, renforçant leurs références qualité.

L'Amérique du Nord est positionnée pour la croissance régionale la plus rapide, à un CAGR de 3,98 % jusqu'en 2031. L'acquisition par Orica de Cyanco pour 640 millions USD en février 2024 a doublé la capacité régionale à 240 000 t/an, ancrant l'approvisionnement pour les opérations du Nevada, de l'Ontario et de la Colombie-Britannique qui préfèrent la logistique nationale au fret transpacifique. Les mines nordiques du Canada envisagent des installations modulaires pour surmonter les fermetures de routes hivernales qui limitent les livraisons à quelques mois par an. Les expansions de lixiviation en tas au Mexique dans les États de Zacatecas et Sonora pourraient ajouter 10 000 t/an de demande supplémentaire d'ici 2029.

La consommation européenne se concentre en Russie et dans la CEI, où les complexes sibériens et ouraliens utilisent des flux domestiques de soude caustique pour la synthèse du cyanure. La filiale CyPlus d'Evonik explore la récupération de chaleur résiduelle pour réduire les émissions des usines en prévision des taxes carbone aux frontières de l'UE. La United Chemical Company du Kazakhstan a signé des mémorandums pour fournir 25 000 t/an depuis Taraz aux clients tadjiks, reflétant un pivot plus large vers l'autosuffisance en réactifs dans un contexte de frictions commerciales.

L'Amérique du Sud s'appuie sur le Pérou, l'Argentine et le Brésil. Le retraitement des résidus au Pérou à Cerro de Pasco applique 1,5 à 2,5 kg/t de cyanure pour extraire l'argent résiduel, offrant des taux de rendement internes supérieurs à 18 % aux prix actuels des métaux. Les projets argentins acceptent une récupération moindre pour réduire les coûts en réactifs, mais doivent investir dans des stockages étanches pour obtenir les autorisations environnementales. Unigel du Brésil domine l'approvisionnement en solution liquide sur le marché intérieur et exporte par cabotage vers les pays voisins, bénéficiant de frais d'assurance inférieurs aux cargaisons transpacifiques.

Le Moyen-Orient et l'Afrique se concentrent sur le Ghana, le Soudan et l'Afrique du Sud. L'usine égyptienne de Draslovka réduira les délais de livraison à moins de deux semaines pour les mines d'Afrique de l'Ouest, réduisant les coûts de fret et les charges de stocks. Le projet Ahafo North de Newmont nécessite environ 5 000 t/an de cyanure et a déjà passé un audit de conformité pré-opérationnel avec des systèmes de confinement et de surveillance améliorés. Les gisements plus profonds d'Afrique du Sud et les lacunes infrastructurelles du Soudan créent des opportunités pour les fournisseurs qui combinent la vente de réactifs avec des services de manutention clés en main.

Paysage concurrentiel

Le marché du cyanure de sodium est modérément concentré : Orica, Draslovka, TAEKWANG, Australian Gold Reagents et Anhui Shuguang contrôlent collectivement environ 60 à 66 % de la capacité mondiale. L'acquisition de Cyanco par Orica en février 2024 pour 640 millions USD a doublé son empreinte à 240 000 t/an et a fourni une redondance en Amérique du Nord, un argument de vente essentiel lors des goulots d'étranglement du fret. L'incursion de Draslovka dans les produits chimiques pour batteries sodium-ion diversifie les sources de revenus au-delà des cycles miniers. Australian Gold Reagents intègre un incinérateur à faibles émissions et un recyclage des eaux usées supérieur à 70 %, s'alignant sur les objectifs de réduction des émissions de portée 1 et 2 des mineurs.

La concurrence s'articule de plus en plus autour des offres de services — audits techniques, conception de circuits de régénération et stocks en consignation — plutôt que sur les prix au comptant. Les entrants chinois sous-cotent les acteurs établis jusqu'à 12 %, mais peinent à obtenir des contrats d'approvisionnement à long terme là où les acheteurs exigent une certification CIMC complète. La synthèse modulaire sur site représente un créneau inexploité : les fournisseurs regroupant le cyanure d'hydrogène comme matière première avec des installations clés en main peuvent exiger des marges premium dans les régions où le transport dépasse 500 km. Le renforcement du contrôle réglementaire qui étend la responsabilité en amont aux partenaires de transport accélère la consolidation, les petits distributeurs manquant de l'infrastructure de conformité nécessaire.

Leaders du secteur du cyanure de sodium

Australian Gold Reagents Pty Ltd

Draslovka

Orica Limited

Anhui Shuguang Chemical Group

TAEKWANG INDUSTRIAL CO. LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DrasChem Specialty Chemicals, une société égyptienne privée en zone franche, a lancé la création de la première usine de production de cyanure de sodium au Moyen-Orient à Alexandrie, en Égypte, avec un investissement initial de 200 millions USD. La première phase est conçue pour atteindre une capacité de production annuelle de 50 000 tonnes de cyanure de sodium.

- Novembre 2025 : Sasol, le seul producteur national de cyanure liquide en Afrique du Sud, a déclaré la force majeure à la suite d'une panne dans son usine d'ammoniac, impactant significativement l'industrie minière aurifère du pays. En tant que seul fournisseur local de cyanure liquide, cette perturbation a contraint les mineurs à s'appuyer sur leurs stocks de cyanure solide.

Périmètre du rapport sur le marché mondial du cyanure de sodium

Le cyanure de sodium est une poudre blanche, cristalline, déliquescente, soluble dans l'eau et toxique, préparée par chauffage de l'amide de sodium avec du charbon de bois. Il est utilisé commercialement pour la fumigation, la galvanoplastie, l'extraction de l'or et de l'argent des minerais, et la fabrication chimique.

Le marché du cyanure de sodium est segmenté par forme de produit, secteur d'utilisation finale et géographie. Par forme de produit, le marché est segmenté en solide (briquettes/poudre) et solution liquide. Par secteur d'utilisation finale, le marché est segmenté en exploitation minière, chimie et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le cyanure de sodium dans 14 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Solide (briquettes/poudre) |

| Solution liquide |

| Exploitation minière |

| Chimie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Australie et Nouvelle-Zélande | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Russie |

| CEI (hors Russie) | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Ghana |

| Soudan | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Solide (briquettes/poudre) | |

| Solution liquide | ||

| Par secteur d'utilisation finale | Exploitation minière | |

| Chimie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Australie et Nouvelle-Zélande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Russie | |

| CEI (hors Russie) | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Ghana | |

| Soudan | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de cyanure de sodium va-t-elle croître jusqu'en 2031 ?

Les volumes mondiaux devraient passer de 1,31 million de tonnes en 2026 à 1,56 million de tonnes d'ici 2031, soit un CAGR de 3,58 %.

Quelle région offre le plus fort potentiel de croissance ?

L'Amérique du Nord affiche les perspectives les plus solides, progressant à environ 3,98 % de CAGR, portée par la réouverture de gisements et la modernisation des pads de lixiviation en tas.

Pourquoi les mineurs continuent-ils de privilégier le cyanure de sodium par rapport aux lixiviants alternatifs ?

Les procédés à base de glycine et de thiosulfate consomment trois à cinq fois plus de réactif et dépassent rarement 80 % de récupération, faisant du cyanure l'option la plus rentable.

Quel rôle jouent les installations modulaires de cyanure sur site ?

Les unités montées sur châssis de 10 000 à 30 000 t/an réduisent considérablement les primes de fret et diminuent le fonds de roulement immobilisé en stocks jusqu'à 40 % dans les districts éloignés.

Dernière mise à jour de la page le: