Taille et part du marché des grands appareils électroménagers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

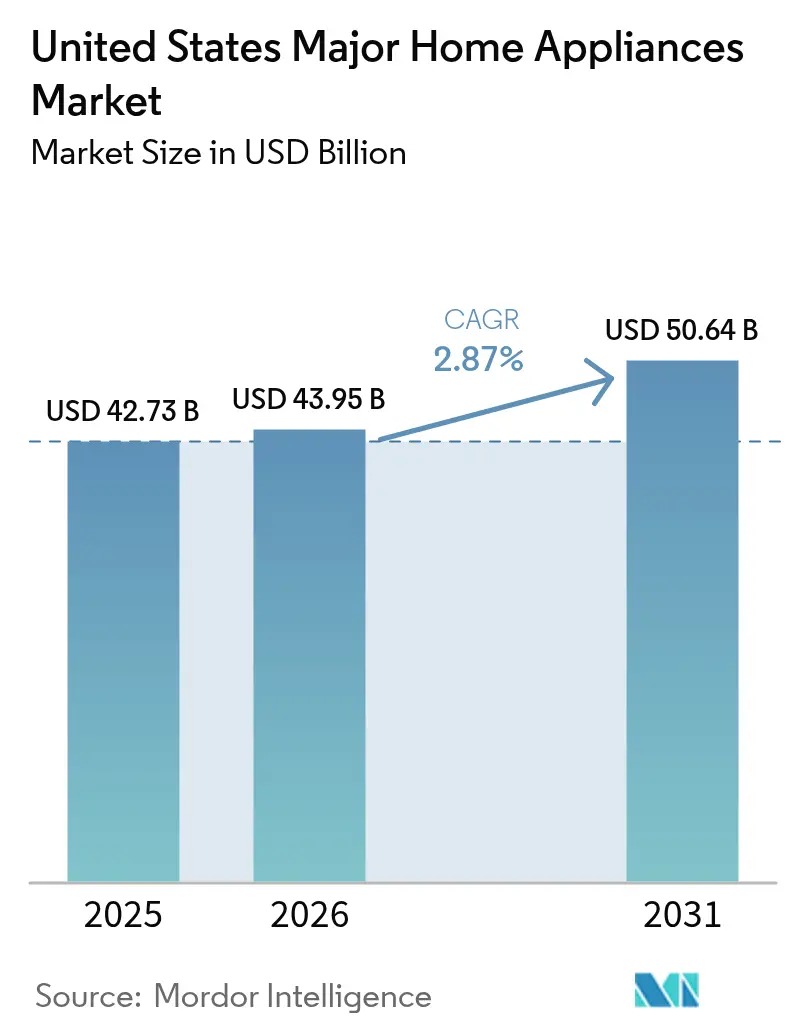

| Taille du marché de l'année de base (2025) | 42.73 Milliards de dollars |

| Taille du Marché (2026) | 43.95 Milliards de dollars |

| Taille du Marché (2031) | 50.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.87% CAGR |

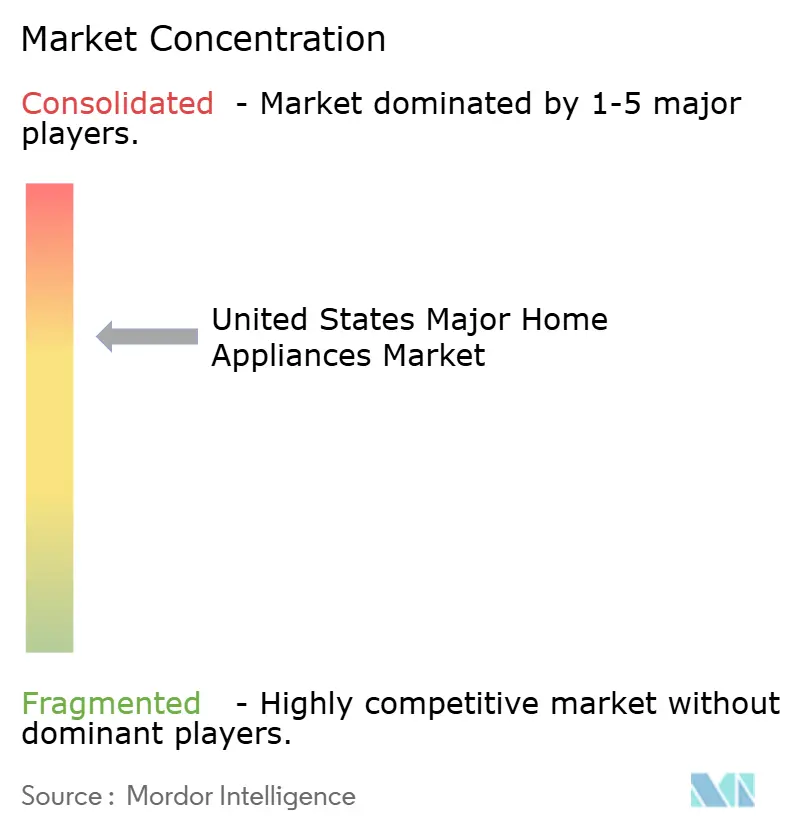

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands appareils électroménagers aux États-Unis par Mordor Intelligence

La taille du marché des grands appareils électroménagers aux États-Unis est de 42,73 milliards USD en 2025, devrait atteindre 43,95 milliards USD en 2026, et est attendue à 50,64 milliards USD d'ici 2031 à un TCAC de 2,87 %. Les gammes intelligentes et connectées surpassent les modèles conventionnels en raison des normes fédérales d'efficacité énergétique qui réduisent les factures des ménages, des incitations superposées qui réduisent les coûts initiaux, et des programmes pilotes des services publics qui récompensent la flexibilité de la demande. L'incertitude politique liée à la suspension en février 2025 de plusieurs règles d'efficacité tempère les gains à court terme, mais les fabricants qui conçoivent pour la connectivité, l'interopérabilité et l'intégration au réseau continuent de capter des parts dans les cycles premium et de remplacement. Les appareils intelligents et connectés croissent à plus du double du taux des variantes conventionnelles, car les normes fédérales d'efficacité énergétique qui ont permis aux consommateurs américains d'économiser 105 milliards USD rien qu'en 2024, représentant environ 576 USD d'économies annuelles par ménage, se combinent avec des crédits d'impôt IRA allant jusqu'à 3 200 USD annuellement[1]The Invading Sea, "Les normes d'efficacité des appareils électroménagers permettent aux consommateurs d'économiser des milliards, réduisent la pollution et luttent contre le changement climatique," theinvadingsea.com. Des signaux immobiliers mitigés, notamment un faible taux de rotation des logements existants, maintiennent les acheteurs soucieux de la valeur concentrés sur les promotions, tandis que les acheteurs premium consolident leurs dépenses sur des modèles à fonctionnalités avancées. Le marché des grands appareils électroménagers aux États-Unis s'aligne sur la tendance à l'électrification, avec les plateformes de cuisson à induction et de pompes à chaleur qui stimulent les mises à niveau en milieu de cycle dans les juridictions disposant de remises et de codes actifs.

Principaux enseignements du rapport

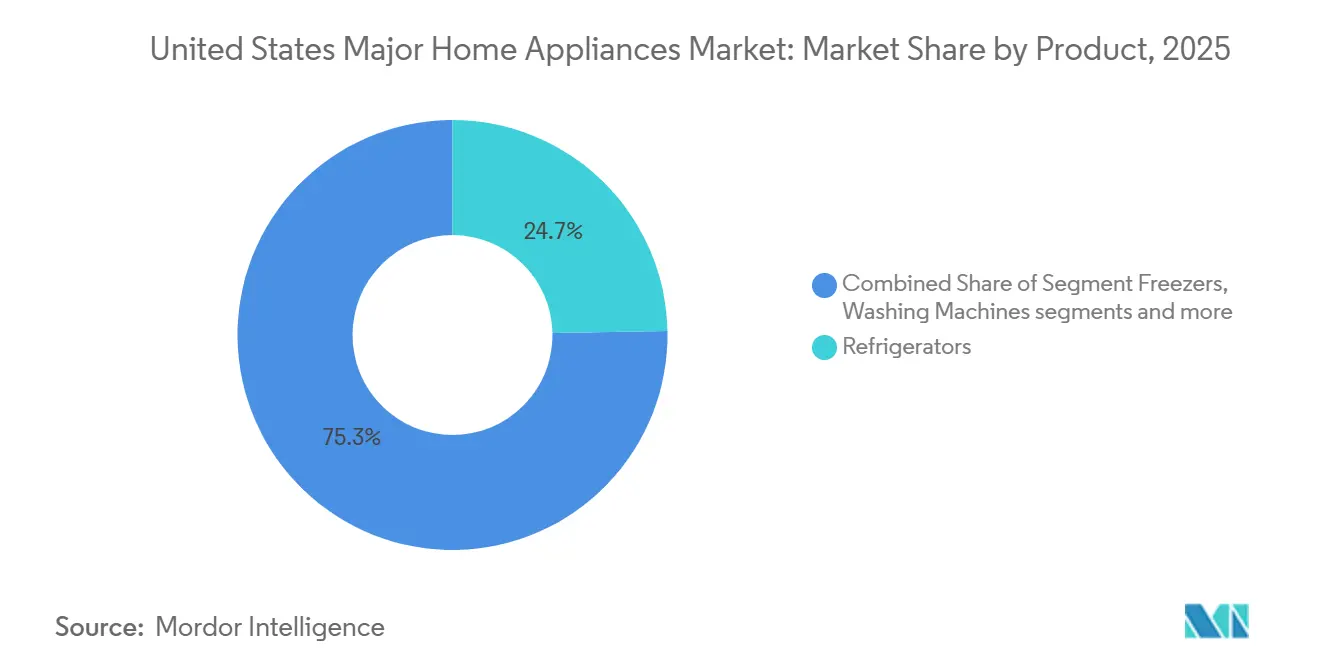

- Par type de produit, les réfrigérateurs ont dominé avec 24,70 % de la part de marché des grands appareils électroménagers aux États-Unis en 2025, tandis que les tables de cuisson et cuisinières devraient se développer à un TCAC de 3,62 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques et à marque exclusive représentaient 44,20 % du marché des grands appareils électroménagers aux États-Unis en 2025, tandis que les canaux en ligne et de commerce électronique devraient croître à un TCAC de 4,58 % jusqu'en 2031.

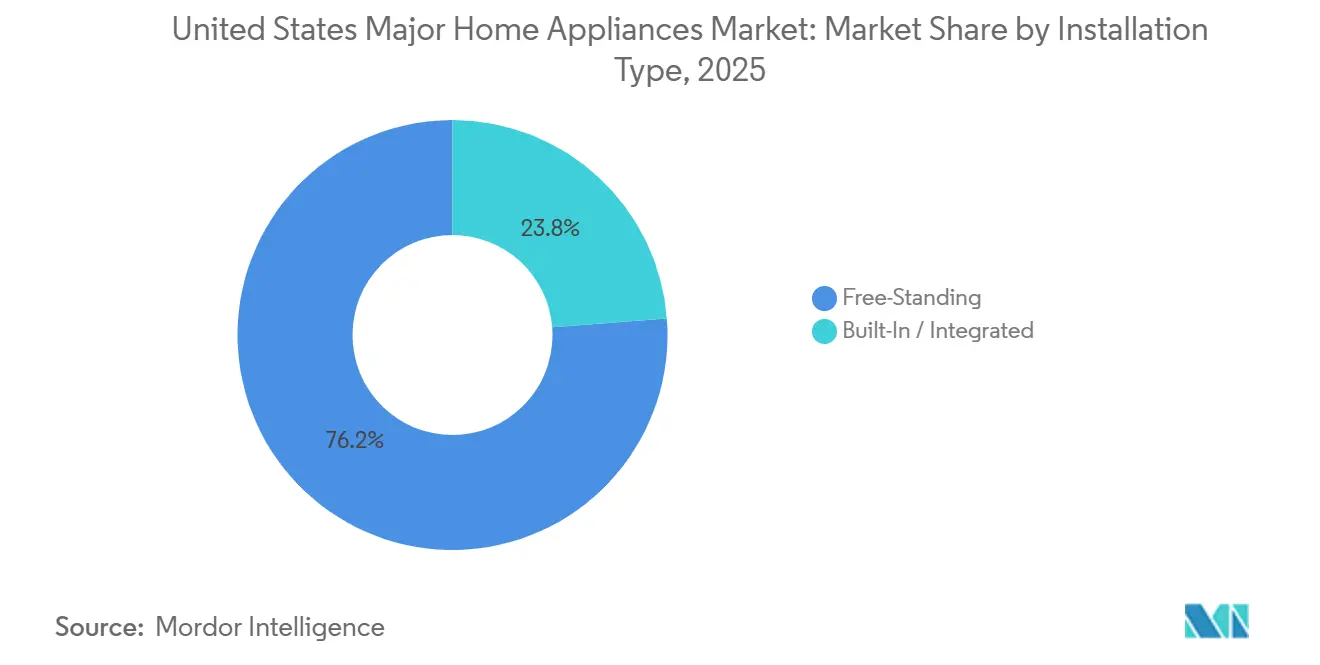

- Par type d'installation, les formats pose libre représentaient 76,23 % de la part de marché des grands appareils électroménagers aux États-Unis en 2025, avec un TCAC de 3,64 %, tandis que les formats encastrés gagnent du terrain au sein des cohortes actives de rénovation de cuisine et des projets résidentiels premium.

- En 2025, les appareils conventionnels représentaient 78,34 % de la part de marché des grands appareils électroménagers aux États-Unis, tandis que les appareils intelligents et connectés devraient croître à un TCAC de 4,92 % jusqu'en 2031.

- Par géographie, le Sud-Est a capté 31,40 % de la taille du marché des grands appareils électroménagers aux États-Unis en 2025, tandis que l'Ouest devrait afficher le TCAC le plus rapide de 3,18 % jusqu'en 2031, soutenu par les mandats d'électrification et le déploiement anticipé des remises.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des grands appareils électroménagers aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les normes d'efficacité et les incitations accélèrent les cycles de remplacement | +0.6% | National, avec des gains précoces en Californie, à New York et au Massachusetts | Moyen terme (2-4 ans) |

| Les modèles d'abonnement en tant que service et la maintenance prédictive réduisent l'anxiété liée aux délais de défaillance | +0.4% | Cœur de la région Asie-Pacifique, avec des retombées vers les métropoles du Nord-Est urbain et de la côte Ouest | Long terme (≥ 4 ans) |

| Commerce omnicanal, achat en ligne avec retrait en magasin, et amélioration de la logistique du dernier kilomètre pour le commerce électronique de grands appareils électroménagers | +0.5% | National, concentré dans les zones métropolitaines disposant d'une infrastructure logistique établie. | Court terme (≤ 2 ans) |

| Rénovation de cuisine et adoption des appareils encastrés premium dans les ménages à revenus moyens à élevés | +0.3% | National, plus fort dans le Sud-Est et l'Ouest | Moyen terme (2-4 ans) |

| Les remises à l'électrification et les restrictions sur le gaz font évoluer la demande vers l'induction et les sèche-linge à pompe à chaleur | +0.7% | Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Les programmes pilotes de réponse à la demande des services publics et de tarification en fonction de l'heure d'utilisation favorisant les lave-linge, lave-vaisselle et sèche-linge connectés au réseau | +0.3% | Californie, Texas, New York, avec extension des programmes pilotes aux services publics du Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les normes d'efficacité et les incitations propulsent les cycles de remplacement au-delà des durées de vie traditionnelles

Les normes fédérales d'efficacité énergétique des appareils électroménagers stimulent l'innovation dans la conception des produits, poussant les fabricants vers des technologies plus intelligentes qui réduisent le gaspillage d'énergie des ménages. Ces règles élargissent leur couverture au fil du temps, garantissant que la plupart des appareils domestiques fonctionnent avec une consommation d'énergie minimale tout en maintenant leurs performances. En alignant les achats des consommateurs sur les objectifs de durabilité, elles soutiennent les efforts nationaux visant à réduire les émissions sans imposer de changements de mode de vie. En définitive, ce cadre génère des gains économiques et environnementaux cumulatifs, compensant les coûts d'ajustement à court terme pour des bénéfices sociétaux plus larges [2]Département américain de l'Énergie, "Fiche d'information sur les normes relatives aux appareils électroménagers," energy.gov. Les incitations ont maintenu le parcours de mise à niveau attractif, le crédit pour l'amélioration de l'efficacité énergétique des logements permettant jusqu'à 3 200 USD par an et se combinant avec des remises au point de vente dans le cadre du programme de remises pour l'électrification des logements et des appareils électroménagers pour les ménages éligibles. Ces programmes réduisent les délais de retour sur investissement dans les États à coût d'électricité élevé et incitent les ménages à adopter des pompes à chaleur efficaces, des chauffe-eau à pompe à chaleur avancés et des cuisinières à induction. À mesure que les codes ajoutent la préparation à la réponse à la demande, les fabricants qui intègrent une connectivité sécurisée et des normes ouvertes se positionnent pour capter des parts tant dans les nouvelles constructions que dans les rénovations profondes au sein du marché des grands appareils électroménagers aux États-Unis.

Les modèles d'abonnement et les diagnostics prédictifs redéfinissent l'économie de la propriété

Les fabricants et les détaillants expérimentent des abonnements et des offres groupées de services qui associent le matériel à une maintenance proactive, des fonctionnalités logicielles et la fourniture de consommables. Les diagnostics prédictifs, fournis via des plateformes connectées, aident à identifier les problèmes de composants et à réduire les temps d'arrêt imprévus en alertant les utilisateurs et les réseaux de service avant la défaillance. Ces capacités créent des relations plus durables tout au long du cycle de vie de la propriété et soutiennent des revenus secondaires provenant des pièces, des accessoires et des extensions de service. Les écosystèmes d'entreprise qui prennent en charge la surveillance à distance et les mises à jour à distance visent à prolonger la pertinence des produits sans nécessiter un remplacement complet du matériel. Ces offres renforcent le positionnement premium sur le marché des grands appareils électroménagers aux États-Unis, où les acheteurs associent de plus en plus la valeur à la fiabilité, à la commodité et au contrôle des coûts sur le cycle de vie[3]ENERGY STAR, "Systèmes intelligents de gestion de l'énergie à domicile," energystar.gov.

L'infrastructure du commerce électronique pour les grands appareils franchit le seuil de viabilité

La part du numérique dans les biens durables de grande valeur continue de s'élargir à mesure que les plateformes améliorent la visibilité sur la livraison, l'installation et les retours. La base de référence du commerce de détail au sens large s'oriente également vers le commerce électronique en tant que part des ventes totales au détail aux États-Unis, ce qui a renforcé la confiance dans les transactions en ligne de plus grande valeur. Le partenariat d'Amazon en mai 2025 avec FedEx pour gérer les colis volumineux et lourds directement vers les résidences, annoncé parallèlement à des investissements dans l'infrastructure de centres de distribution régionaux équipés de zones de préparation des appareils électroménagers, supprime un point de friction critique qui limitait auparavant la pénétration en ligne. Les détaillants développant des modèles de place de marché ont élargi leurs assortiments, tandis que les applications mobiles et le support client par intelligence artificielle ont simplifié la recherche, la planification et les tâches post-achat. Ces évolutions redéfinissent le merchandising, le service et la planification des stocks sur l'ensemble du marché des grands appareils électroménagers aux États-Unis.

Les rénovations de cuisine dans les cohortes à revenus moyens à élevés ancrent la demande d'appareils encastrés

En 2025, les propriétaires accordent la priorité aux projets de cuisine, une part significative optant pour des rénovations de milieu de gamme et premium. Plus de la moitié des propriétaires s'apprêtent à entreprendre des travaux de cuisine, mettant souvent en avant des appareils premium comme points focaux avec au moins une caractéristique distinctive. Les appareils encastrés sont fréquemment intégrés parallèlement à la planification de l'espace, aux sélections de finitions et aux mises à niveau électriques, répondant aux segments de marché du luxe et de la montée en gamme. Cette tendance constante à la rénovation renforce le marché des grands appareils électroménagers aux États-Unis, même dans un contexte de faible rotation du parc immobilier. De plus, la préférence croissante pour les suites prêtes à habiller et les designs personnalisés reflète une évolution vers des esthétiques de cuisine personnalisées et cohérentes. Ces tendances devraient stimuler l'innovation et la concurrence entre les fabricants, façonnant davantage le paysage du marché[4]This Old House, "Tendances de rénovation de cuisine 2025," thisoldhouse.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les niveaux excessifs de stocks au détail entraînent des remises agressives et une compression des marges pour les équipementiers | -0.4% | National, avec une concentration dans les magasins multimarques | Court terme (≤ 2 ans) |

| La rotation du parc immobilier et la sensibilité aux taux d'intérêt freinent les biens durables de grande valeur | -0.5% | National, prononcé dans les métropoles à coût élevé | Moyen terme (2-4 ans) |

| Les droits de douane et la volatilité des intrants en composants font augmenter le coût des marchandises vendues | -0.6% | National, impact asymétrique sur les marques dépendantes des importations | Court terme (≤ 2 ans) |

| Les obligations de droit à la réparation augmentent les stocks de pièces et les coûts de documentation | -0.2% | Californie, Colorado, Minnesota, Connecticut, Washington | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'excédent de stocks et la concurrence chinoise entraînent une compression des marges chez les équipementiers

Les détaillants ont misé sur l'intensité promotionnelle pour gérer des niveaux de stocks élevés, comprimant les marges tant pour les magasins que pour les marques. Cette dynamique coïncide avec une concurrence tarifaire plus vive de la part des fabricants chinois, qui continuent d'élargir leurs portefeuilles aux États-Unis au-delà des segments d'entrée de gamme. Les équipementiers font état de pressions sur les coûts, les changements de prix catalogue étant en retard sur l'inflation des intrants, et les promotions absorbant une partie des hausses liées aux droits de douane. Les investissements dans la fabrication nord-américaine et les écosystèmes de fournisseurs se sont accélérés pour atténuer l'exposition aux importations et raccourcir les délais de livraison. Il en résulte un environnement tarifaire qui favorise une différenciation claire par la valeur et le service sur le marché des grands appareils électroménagers aux États-Unis.

L'effet de verrouillage du marché immobilier reporte les achats de remplacement au-delà des cycles historiques

La faible rotation des logements existants a assoupli certains cycles de remplacement discrétionnaires, en particulier pour les appareils d'entrée et de milieu de gamme. Historiquement, chaque transaction déclenche des dépenses significatives dans les principales catégories, mais la faiblesse des ventes a réduit ce flux. Les taux hypothécaires ont reculé par rapport aux sommets de 2023, mais restent au-dessus des prêts à moins de 4 % que de nombreux propriétaires détiennent, ce qui décourage les déménagements et les rénovations liés aux relocalisations. Les analystes et les enquêtes sectorielles décrivent un effet de verrouillage qui reporte les mises à niveau chez les ménages qui auraient autrement effectué des transactions. Ce contexte macroéconomique accorde plus de poids aux rénovations incitées et aux rénovations premium pour dynamiser le marché des grands appareils électroménagers aux États-Unis en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les réfrigérateurs à portes françaises et la cuisson à induction ancrent l'adoption premium

Les réfrigérateurs détenaient la plus grande part par type de produit à 24,70 % en 2025, soutenus par les configurations à portes françaises et les fonctionnalités connectées qui aident à gérer les aliments et l'énergie. Le marché des grands appareils électroménagers aux États-Unis continue de mettre en avant des fonctionnalités premium pour les réfrigérateurs telles que les caméras internes qui reconnaissent les ingrédients, le suivi des stocks et les suggestions de recettes. La technologie AI Vision Inside de Samsung reconnaît des dizaines d'articles courants et s'associe à un grand écran tactile qui fait également office de hub domestique, ce qui séduit les ménages connectés. Les acheteurs soucieux de l'efficacité énergétique équilibrent capacité et performance énergétique, et les gammes premium concentrent ces fonctionnalités pour les rénovateurs à revenus moyens à élevés. Cette combinaison maintient les réfrigérateurs au cœur des ensembles cuisine au sein du marché des grands appareils électroménagers aux États-Unis.

Les incitations à l'électrification et les codes favorisant l'induction propulsent les tables de cuisson et cuisinières pour en faire le groupe de produits à la croissance la plus rapide, avec un TCAC de 3,62 %. La norme d'efficacité du Département de l'Énergie pour les cuisinières à gaz, applicable aux nouveaux modèles à partir de 2028, resserre la référence, tandis que les avantages de transfert d'énergie de l'induction offrent une chauffe plus rapide et des cuisines plus fraîches. Les remises étatiques et fédérales réduisent le coût de la mise à niveau vers l'induction et encouragent la préparation des tableaux électriques et du câblage lors des rénovations. Les commandes numériques et les intégrations à la maison intelligente accroissent la différenciation dans les cuisinières et tables de cuisson premium, ce qui attire davantage les acheteurs vers des modèles riches en fonctionnalités. Cette trajectoire soutient des gains de parts réguliers pour les systèmes à induction sur le marché des grands appareils électroménagers aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les magasins multimarques restent le canal principal, tandis que la part numérique continue de croître

Les magasins multimarques et à marque exclusive sont restés le canal le plus important à 44,20 % en 2025, les acheteurs s'appuyant sur la consultation en magasin, la coordination de la livraison et les services d'installation. Les détaillants ont affiné leur merchandising autour des ensembles cuisine et des paires lessive, ce qui améliore les taux de conversion et la taille du panier. Les plateformes en ligne ont connu un essor de popularité, offrant des assortiments de produits plus larges et des délais de livraison plus courts. Parallèlement, les modèles de place de marché ont élargi leurs offres de références tout en maintenant des normes d'exécution uniformes. Les plateformes en ligne et de commerce électronique devraient croître à un TCAC de 4,58 %. La part numérique a atteint 26 % des achats de grands appareils électroménagers aux États-Unis au deuxième trimestre 2025, et une part croissante des revenus des détaillants provient de commandes en ligne soutenues par des applications mobiles et un service client par intelligence artificielle. Ce comportement hybride maintient les magasins au centre tout en accélérant la découverte et la conversion sur le marché des grands appareils électroménagers aux États-Unis.

Le choix du canal est déterminé par la compétitivité des prix, suivie d'une bonne sélection de produits, d'un emplacement pratique et d'une expérience antérieure en magasin. Le Memorial Day offre des remises sur les grands appareils électroménagers, assorties d'économies supplémentaires sur les achats de plus grande valeur. Le 4 juillet propose des remises sur les lave-linge et sèche-linge, avec des économies potentielles sur les ensembles assortis. La Fête du Travail offre des remises sur les appareils électroménagers, avec des incitations supplémentaires pour les achats plus importants. Notamment, pendant ces brèves périodes, Home Depot et Lowe's parviennent à vendre une part significative de leur volume annuel de grands appareils électroménagers, le tout en quelques jours seulement de l'année civile.

Par type d'installation : La pose libre domine, l'encastré se développe grâce aux rénovations

En 2025, les appareils pose libre ont capté une part notable de 76,23 % du marché en raison de leur accessibilité, de leur facilité de remplacement et de leur compatibilité avec les ouvertures standard. Le segment des appareils pose libre devrait enregistrer un TCAC de 3,64 % pendant la période de prévision. Ces appareils s'adressent à la fois aux locataires et aux propriétaires qui recherchent des solutions simples, prêtes à l'emploi, ne nécessitant aucune modification d'armoire ni ajustement de panneau. Leurs prix plus bas et leur intégration transparente dans les espaces existants en font une option attrayante pour les consommateurs qui privilégient la commodité et le rapport qualité-prix. Ce format continue de maintenir une trajectoire stable, soutenu par sa praticité et son attrait généralisé sur le marché des grands appareils électroménagers aux États-Unis.

À l'inverse, les appareils encastrés et prêts à habiller gagnent régulièrement du terrain, notamment dans les rénovations de cuisine premium. Les propriétaires entreprenant des projets de rénovation à grande échelle optent de plus en plus pour ces appareils afin d'obtenir des finitions coordonnées et une esthétique plus intégrée. Les budgets de rénovation en 2025 reflètent une préférence croissante pour les encastrés, notamment pour la réfrigération, le lave-vaisselle et la cuisson, car ces projets impliquent souvent des mises à niveau électriques et des modifications de disposition. De plus, l'inclusion de fonctionnalités intelligentes dans les encastrés premium renforce leur attrait, permettant une intégration transparente dans les écosystèmes de maison entière. Cette tendance souligne la demande croissante de solutions avancées et haut de gamme au sein du marché des grands appareils électroménagers aux États-Unis.

Par technologie : Le conventionnel détient la majorité, l'intelligent croît à près de 2 fois le taux du marché.

En 2025, les plateformes conventionnelles ont capté une part dominante de 78,34 %, portées par la préférence des acheteurs pour des coûts initiaux plus faibles et des commandes simples. Ces plateformes continuent de séduire les consommateurs soucieux des coûts qui privilégient la simplicité et l'accessibilité aux fonctionnalités avancées. Leur adoption généralisée reflète la demande durable pour les modèles traditionnels sur le marché des grands appareils électroménagers aux États-Unis, où la facilité d'utilisation reste un critère d'achat clé pour de nombreux ménages.

Parallèlement, les formats intelligents et connectés émergent comme le moteur de croissance de l'industrie, affichant un TCAC projeté de 4,92 % jusqu'en 2031. Cette croissance est soutenue par les incitations, les avancées en matière d'interopérabilité et les fonctionnalités prêtes pour le réseau qui répondent aux besoins évolutifs des consommateurs et des services publics. Les écosystèmes leaders obtiennent des certifications pour la gestion intelligente de l'énergie à domicile, renforçant ainsi la confiance et s'alignant sur les programmes des services publics. De plus, les plateformes connectées fournissent des mises à jour logicielles, des services prédictifs et une coordination de la tarification en fonction de l'heure d'utilisation, permettant aux utilisateurs dans les zones actives de réponse à la demande de réduire leurs factures. Cette trajectoire d'adoption régulière met en évidence la place croissante des modèles connectés sur le marché des grands appareils électroménagers aux États-Unis.

Analyse géographique

Le Sud-Est a dominé avec 31,40 % des revenus de 2025, la construction de maisons individuelles et la migration des ménages continuant de favoriser les métropoles de la ceinture solaire. Les programmes fédéraux qui soutiennent les ensembles d'électrification complète des logements sont actifs dans toute la région, et les remises cumulées pour les pompes à chaleur et le chauffage de l'eau efficace raccourcissent les délais de retour sur investissement. Cette dynamique bénéficie aux ventes de packages liées aux nouvelles constructions et aux grandes rénovations, qui maintiennent un débit élevé pour les grands détaillants et les constructeurs. À mesure que les codes et les incitations se répandent, le parc installé de la région devient plus réceptif aux appareils interactifs avec le réseau. Cet alignement continue de soutenir le leadership en parts de marché du Sud-Est sur le marché des grands appareils électroménagers aux États-Unis.

L'Ouest devrait afficher le TCAC le plus rapide de 3,18 % jusqu'en 2031, porté par les politiques d'électrification, l'adoption accrue du solaire et le déploiement anticipé des remises. Les programmes à l'échelle de la Californie et les initiatives locales accélèrent l'adoption des pompes à chaleur et des appareils connexes, stimulant ainsi les taux d'attachement pour les appareils connectés dotés de fonctionnalités de réponse à la demande. L'intérêt pour l'induction est également plus élevé dans les métropoles de la côte Ouest où la construction prête pour l'électrique est plus courante et où les règles d'efficacité sont strictes. Cet alignement politique et infrastructurel améliore l'économie des appareils électriques modernes et accélère l'adoption des fonctionnalités premium. En conséquence, l'Ouest reste une valeur aberrante de croissance sur le marché des grands appareils électroménagers aux États-Unis.

Le Nord-Est et le Midwest affichent une demande de remplacement régulière liée à un parc immobilier plus ancien et à des priorités d'efficacité liées aux conditions météorologiques. Dans le Nord-Est, des revenus plus élevés et un parc immobilier ancien créent une marge pour les packages premium, les programmes des services publics regroupant couramment des thermostats intelligents et des appareils efficaces. Le Midwest présente un mélange pragmatique de valeur et de durabilité, avec une participation croissante aux programmes pilotes de réponse à la demande et aux remises pour les lave-linge à haute efficacité. Dans les deux régions, la dynamique des taux hypothécaires et les schémas de rotation continuent de façonner les mises à niveau discrétionnaires. Ces éléments macroéconomiques et politiques guident une trajectoire prudente mais résiliente pour le marché des grands appareils électroménagers aux États-Unis en 2026.

Paysage concurrentiel

Les marques mondiales et nationales intensifient la concurrence, s'efforçant d'harmoniser l'innovation matérielle avec les écosystèmes logiciels, tout en se concentrant sur la production en Amérique du Nord. GE Appliances a dévoilé un plan d'investissement de 3 milliards USD dans la région sur cinq ans, ciblant plusieurs usines, dont une importante nouvelle installation de lessive. Dans le but de renforcer l'approvisionnement régional, la société a également alloué 150 millions USD en nouveaux contrats fournisseurs. Whirlpool, face aux défis posés par les fluctuations des droits de douane, a consacré 300 millions USD à la modernisation de ses installations en Ohio, en mettant l'accent sur la relocalisation et la résilience des matériaux. Pendant ce temps, Samsung, en 2025 et 2026, a élargi sa gamme de produits pilotés par l'intelligence artificielle, introduisant des lave-linge connectés dotés de la technologie AI Wash et de vastes réfrigérateurs intégrant l'intelligence artificielle servant de hubs centraux pour les ménages. Au KBIS 2026, LG a saisi l'occasion de dévoiler ses gammes premium axées sur le design, harmonisant l'esthétique et la connectivité pour répondre à la tendance de rénovation haut de gamme dans le secteur des grands appareils électroménagers.

Les stratégies produits s'articulent autour de trois axes principaux : l'efficacité, la connectivité et le design. Avec les nouvelles normes et les systèmes de remises en vigueur, la performance énergétique est devenue un facteur d'achat déterminant. En conséquence, les marques mettent en avant les certifications ENERGY STAR et les commandes compatibles avec la réponse à la demande. Les plateformes logicielles se concentrent sur l'interopérabilité et les mises à niveau, avec des références telles que les systèmes intelligents de gestion de l'énergie à domicile garantissant la compatibilité pour les scénarios intégrés au réseau. Dans les cuisines premium, le design industriel et les choix de matériaux deviennent des facteurs décisifs. Ici, les suites prêtes à habiller et les finitions uniques s'alignent sur des budgets de rénovation élevés. L'interaction de ces trois axes façonne la dynamique des prix et les tendances des canaux dans le secteur des grands appareils électroménagers.

À mesure que les détaillants pivotent vers des modèles de place de marché, ils amplifient leurs investissements dans les services, la livraison et les expériences de retour. Les perspectives 2026 de Best Buy ont mis en évidence la rentabilité des médias de vente au détail et la robustesse des ventes de matériel en ligne, façonnant leur assortiment de produits et leurs collaborations avec les fournisseurs. Les canaux destinés aux constructeurs et aux designers mettent l'accent sur la fiabilité, la facilité de service et les découpes standardisées pour atténuer les risques sur les chantiers. En relocalisant et en entretenant les relations avec les fournisseurs, les marques contrent les incertitudes liées aux droits de douane et au fret. De plus, les grandes marques vantent publiquement leurs investissements pour renforcer le récit de la fabrication aux États-Unis. Collectivement, ces stratégies sont conçues pour capter des parts de marché et renforcer la résilience dans le paysage des grands appareils électroménagers.

Leaders de l'industrie des grands appareils électroménagers aux États-Unis

Samsung Electronics

GE Appliances (Haier)

LG Electronics

Whirlpool Corporation

Electrolux Group (Frigidaire)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2026 : GE Appliances a annoncé sa gamme de produits 2026, comprenant le réfrigérateur intelligent GE Profile à 4 portes françaises avec assistant cuisine et le lave-vaisselle entièrement intégré premium Monogram 24 pouces avec des performances ultra-silencieuses, mettant en avant l'innovation dans les solutions de cuisine intelligentes.

- Février 2026 : LG Electronics a annoncé qu'il présentera un portefeuille élargi d'appareils de luxe SKS au KBIS 2026, comprenant sa première gamme de lessive SKS ainsi que de nouvelles innovations de cuisine premium conçues pour le marché américain.

- Décembre 2025 : Asurion a annoncé un accord définitif pour acquérir le prestataire britannique de services d'entretien d'appareils électroménagers Domestic & General, élargissant ses services mondiaux de protection et de réparation d'appareils électroménagers sur le marché de la maison connectée en pleine croissance.

- Octobre 2025 : Whirlpool Corporation s'est engagée à investir 300 millions USD pour moderniser les installations de fabrication de lessive en Ohio, ce qui devrait créer 400 à 600 nouveaux emplois et renforcer la production nationale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des grands appareils électroménagers aux États-Unis comme la valeur annuelle des ventes au détail et institutionnelles de grandes machines domestiques à alimentation électrique, comprenant les réfrigérateurs, les congélateurs, les machines à laver, les sèche-linge, les lave-vaisselle, les fours (y compris les unités micro-ondes et combinées) et les climatiseurs de chambre, vendus pour usage domestique, qu'il s'agisse d'un remplacement ou d'un premier achat.

Le périmètre exclut les petits appareils de comptoir/portables, les équipements de qualité commerciale et les services après-vente tels que l'installation ou les garanties prolongées.

Vue d'ensemble de la segmentation

- Par produit

- Réfrigérateurs

- Congélateurs

- Machines à laver

- Lave-vaisselle

- Fours (y compris combinés et micro-ondes)

- Climatiseurs

- Autres grands appareils électroménagers (hottes, tables de cuisson, etc.)

- Par canal de distribution

- Magasins multimarques

- Points de vente à marque exclusive

- En ligne

- Autres canaux de distribution

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens guidés ont été menés avec des détaillants d'appareils électroménagers américains, des dirigeants de groupements d'achat, des distributeurs régionaux et des responsables de programmes d'efficacité énergétique. Ces échanges ont permis de clarifier les tendances émergentes des prix de vente moyens, les évolutions du mix en ligne/hors ligne et les cycles de remplacement régionaux. Des enquêtes de suivi auprès des entrepreneurs en installation et des administrateurs de remises des services publics ont aidé à vérifier les hypothèses de pénétration pour les sèche-linge à pompe à chaleur et les réfrigérateurs certifiés Energy Star.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques provenant d'organismes tels que l'enquête mensuelle sur le commerce de détail du Bureau du recensement des États-Unis, les tableaux de consommation personnelle du Bureau d'analyse économique et les données sur le parc d'appareils électroménagers de l'Administration de l'information sur l'énergie, qui éclairent la demande en unités et les prix de vente moyens. Les communiqués des associations professionnelles (rapports d'expédition de l'AHAM, bulletins de ventes de la Fédération nationale du commerce de détail) et les fichiers d'importation douanière ont apporté des informations directionnelles sur les volumes entrants et les fourchettes de prix. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et des flux d'actualités sélectionnés accessibles via Dow Jones Factiva ont fourni des références au niveau des marques et des indices sur le mix des canaux. Des bases de données par abonnement, telles que D&B Hoovers pour les données financières des fabricants et Volza pour les codes SH au niveau des expéditions, ont été utilisées pour calibrer les répartitions production/importation et valider les marges de détail. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références publiques et propriétaires sous-tendent le processus de collecte, de validation et de clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande en réconciliant les recettes des ventes au détail avec la production nationale et les flux nets d'importation, après déduction des revenus des petits appareils. Des vérifications ascendantes sélectives, notamment des agrégations de marques des ventes américaines déclarées publiquement et des prix de vente moyens échantillonnés multipliés par les unités pour les principaux détaillants, corroborent les totaux avant un alignement modeste. Les variables clés alimentant le modèle comprennent les mises en chantier, les ventes de logements existants (déclencheur de remplacement), le revenu disponible des ménages, les indices d'expédition de l'AHAM et les valeurs moyennes des remises Energy Star, chacun prévu sur la période de prévision par régression multivariée. Les lacunes où les marges des distributeurs ou les volumes des circuits parallèles sont opaques sont comblées par des estimations médianes convenues lors d'entretiens avec des experts et testées par rapport aux bandes de volatilité historiques.

Validation des données et cycle de mise à jour

Les résultats du modèle passent des contrôles de variance par rapport aux ratios secondaires (par exemple, remplacements par rapport au parc immobilier) et aux références sectorielles avant la révision par un analyste senior. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que les réinitialisations des droits de douane ou les modifications des règles d'efficacité de l'Agence de protection de l'environnement. Un balayage final avant publication garantit que les clients reçoivent la dernière vue vérifiée.

Pourquoi notre analyse de référence de la taille et de la part du marché des grands appareils électroménagers aux États-Unis mérite une confiance maximale

Les chiffres publiés correspondent rarement car les entreprises varient le périmètre des produits, les définitions de la valeur des ventes et le calendrier d'actualisation. La segmentation rigoureuse et la modélisation à double trajectoire de Mordor fournissent une référence transparente et équilibrée pour les planificateurs qui ne peuvent pas se permettre de faire des suppositions.

Les principaux facteurs d'écart comprennent certains fournisseurs qui regroupent les petits appareils, d'autres qui s'appuient sur la valeur des expéditions des fabricants plutôt que sur les dépenses des utilisateurs finaux, certains qui extrapolent la croissance historique sans valider l'érosion actuelle des prix de vente moyens, et des cycles d'actualisation différents entraînant des décalages d'année de référence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 42,73 milliards USD (2025) | ||

| 102,54 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les petits appareils et accessoires, utilise la base des recettes de vente au détail sans ajustement des promotions commerciales |

| 58,33 milliards USD (2024) | Cabinet de conseil régional B | Mélange grands et petits appareils, modélisation sur la valeur des expéditions usine, année de base plus ancienne |

| 30,72 milliards USD (2023) | Plateforme de données sectorielles C | Capture uniquement les canaux en ligne, exclut les ventes en magasin et les marges des revendeurs régionaux |

La comparaison montre que l'étendue du périmètre, la couverture des canaux et l'année de référence expliquent une grande partie de l'écart. En séparant clairement les grands appareils électroménagers, en s'alignant sur les dépenses des utilisateurs finaux et en actualisant tous les douze mois, Mordor offre une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des grands appareils électroménagers aux États-Unis et quelles sont les perspectives de croissance attendues jusqu'en 2031 ?

La taille du marché des grands appareils électroménagers aux États-Unis est de 42,73 milliards USD en 2025, devrait atteindre 43,95 milliards USD en 2026, et est attendue à 50,64 milliards USD d'ici 2031 à un TCAC de 2,87 %.

Quelles catégories de produits dominent le marché des grands appareils électroménagers aux États-Unis en 2026 ?

Les réfrigérateurs détiennent la plus grande part par type de produit, et les tables de cuisson et cuisinières affichent la croissance projetée la plus rapide en raison de l'adoption de l'induction et des normes mises à jour pour les nouveaux modèles à gaz.

Comment les incitations et les codes influencent-ils les cycles de remplacement des appareils électroménagers aux États-Unis ?

Le crédit pour l'amélioration de l'efficacité énergétique des logements et le programme de remises pour l'électrification des logements et des appareils électroménagers raccourcissent les délais de retour sur investissement pour les pompes à chaleur efficaces, les chauffe-eau à pompe à chaleur et les cuisinières à induction, accélérant les mises à niveau dans de nombreux États.

Quel rôle joue le commerce électronique dans les ventes de grands appareils électroménagers aux États-Unis ?

La part en ligne a atteint 26 % des achats de grands appareils électroménagers aux États-Unis au deuxième trimestre 2025, et les principaux détaillants ont signalé des parts de revenus en ligne croissantes soutenues par l'assortiment des places de marché et l'amélioration des services de livraison et d'installation.

Quelles régions des États-Unis connaissent la croissance la plus rapide pour les grands appareils électroménagers, et pourquoi ?

L'Ouest devrait afficher le TCAC le plus rapide de 3,18 % en raison des politiques d'électrification et du déploiement anticipé des remises, tandis que le Sud-Est domine en parts de marché, avec une forte construction et des packages de rénovation.

Dernière mise à jour de la page le: