Taille et part du marché de l'alimentation électrique des centres de données au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

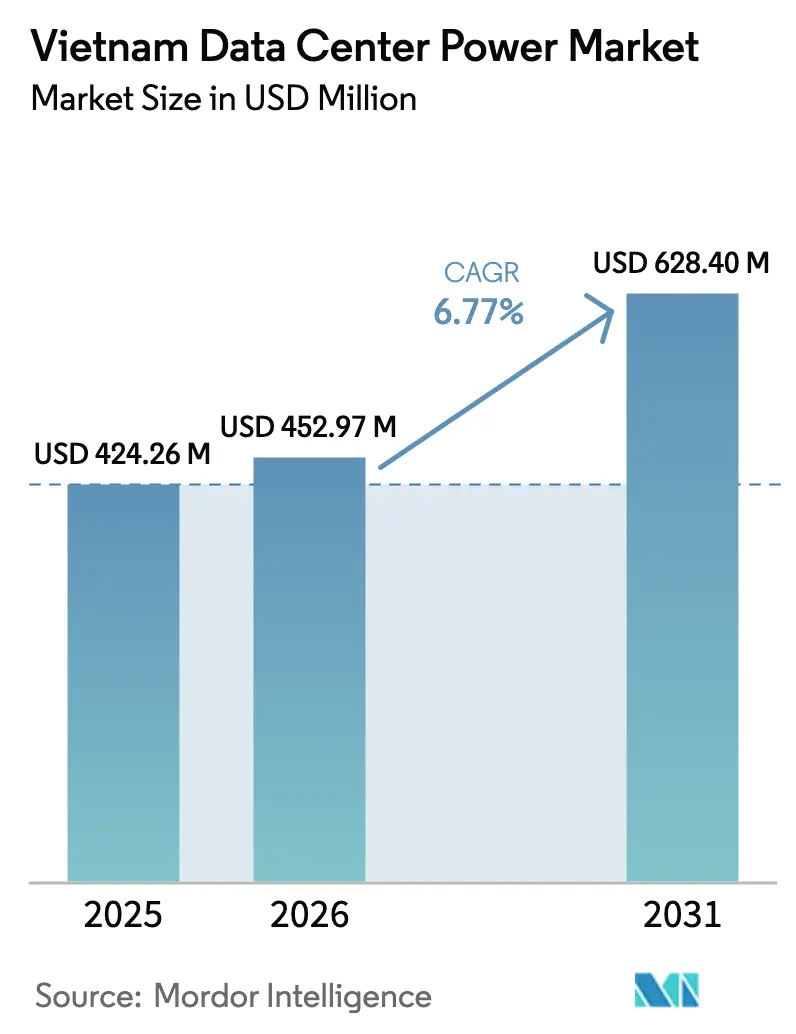

| Taille du marché de l'année de base (2025) | 424.26 Millions de dollars américains |

| Taille du Marché (2026) | 452.97 Millions de dollars américains |

| Taille du Marché (2031) | 628.4 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données au Vietnam par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données au Vietnam était évaluée à 424,26 millions USD en 2025 et devrait croître de 452,97 millions USD en 2026 pour atteindre 628,4 millions USD d'ici 2031, à un TCAC de 6,77 % pendant la période de prévision (2026-2031). Ce rythme souligne l'évolution du Vietnam en tant que pôle numérique privilégié au sein de l'Asie du Sud-Est, alors que les opérateurs s'éloignent des sites régionaux à coût plus élevé. La libéralisation des droits de propriété étrangère, l'expansion des charges de travail liées au cloud et à l'intelligence artificielle, ainsi que les plans énergétiques nationaux qui doublent la capacité de production à 155 GW d'ici 2030 convergent pour stimuler la demande en infrastructures d'alimentation résilientes et efficaces. L'augmentation des densités de baies atteignant désormais 40 kW et plus par armoire reconfigure les architectures de distribution d'énergie, tandis que les réformes tarifaires des services publics encouragent la modernisation vers des onduleurs haute efficacité et des unités de distribution d'énergie intelligentes. Les partenariats stratégiques entre les leaders mondiaux des équipements électriques et les opérateurs de télécommunications nationaux catalysent également le transfert de technologies et de nouveaux modèles de services qui renforcent le positionnement concurrentiel sur le marché de l'alimentation électrique des centres de données au Vietnam.

Points clés du rapport

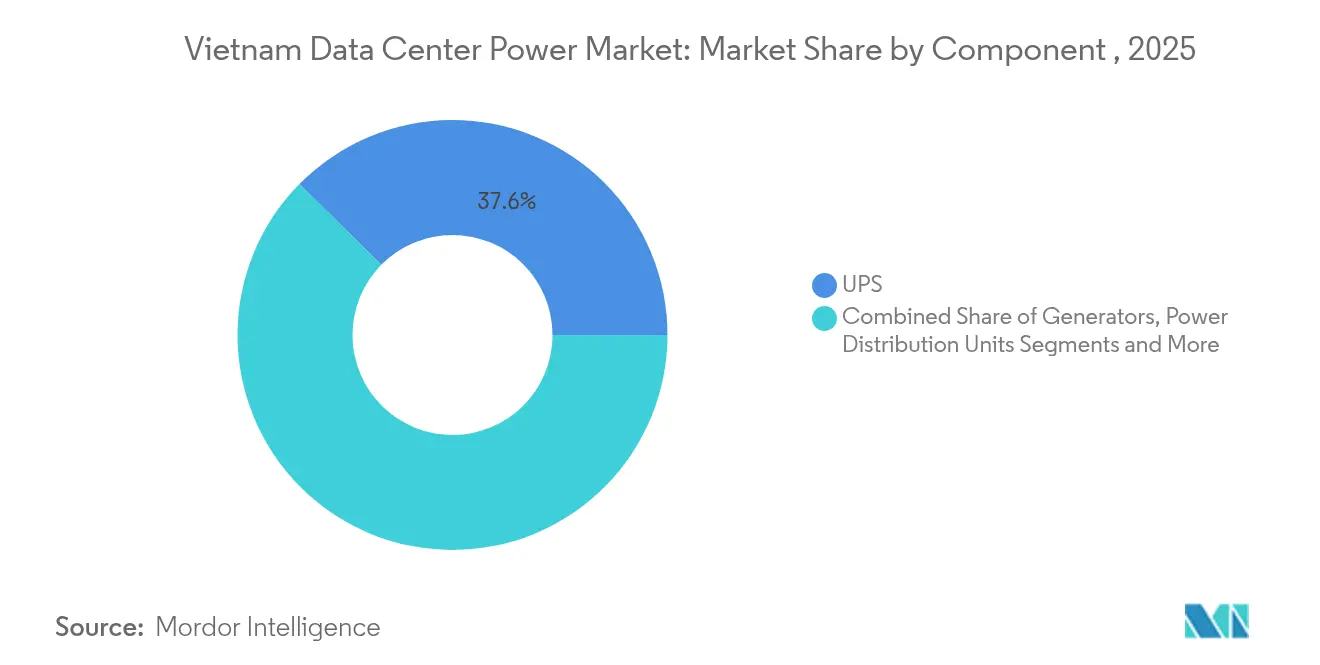

- Par composant, les systèmes d'alimentation sans interruption ont dominé avec une part de revenus de 37,62 % en 2025 ; les unités de distribution d'énergie sont en voie d'atteindre un TCAC de 8,38 % d'ici 2031.

- Par type de centre de données, le segment de la colocation détenait 36,18 % de la taille du marché de l'alimentation électrique des centres de données au Vietnam en 2025, tandis que les installations hyperscale/cloud ont enregistré le TCAC le plus rapide de 7,78 % pour 2026-2031.

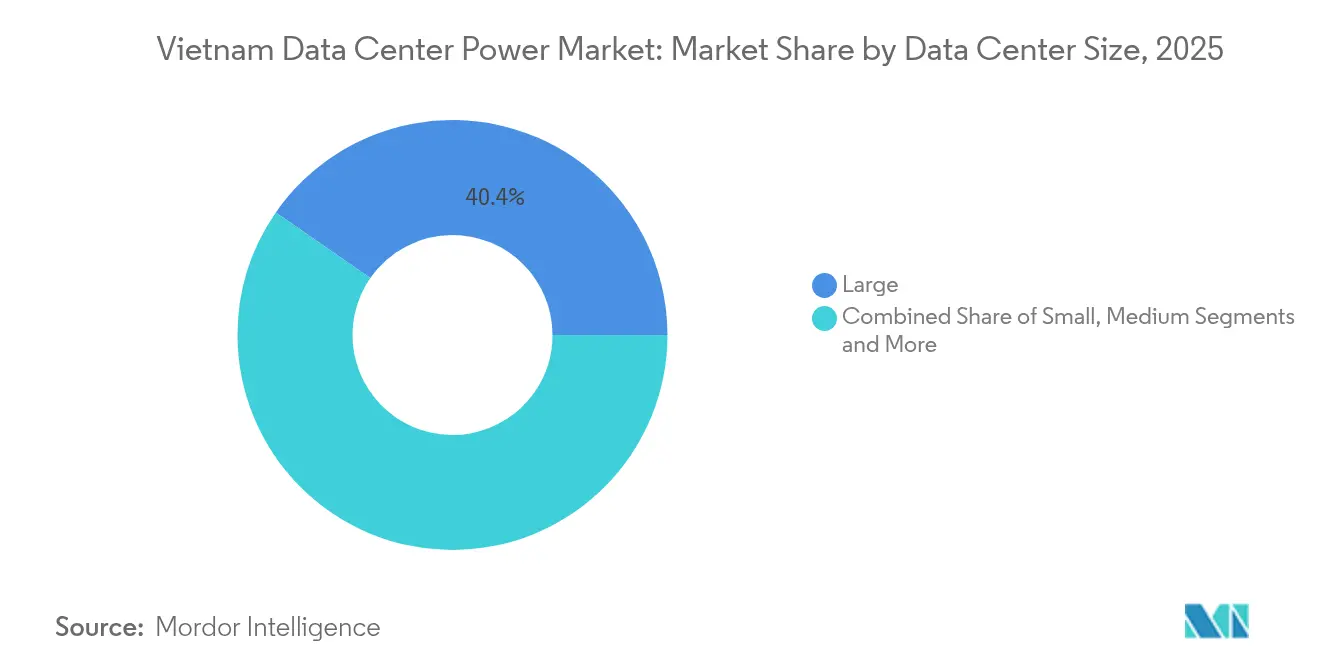

- Par taille d'installation, les grands centres de données représentaient 40,35 % des revenus en 2025 ; les installations massives devraient se développer à un TCAC de 8,57 % pendant 2026-2031.

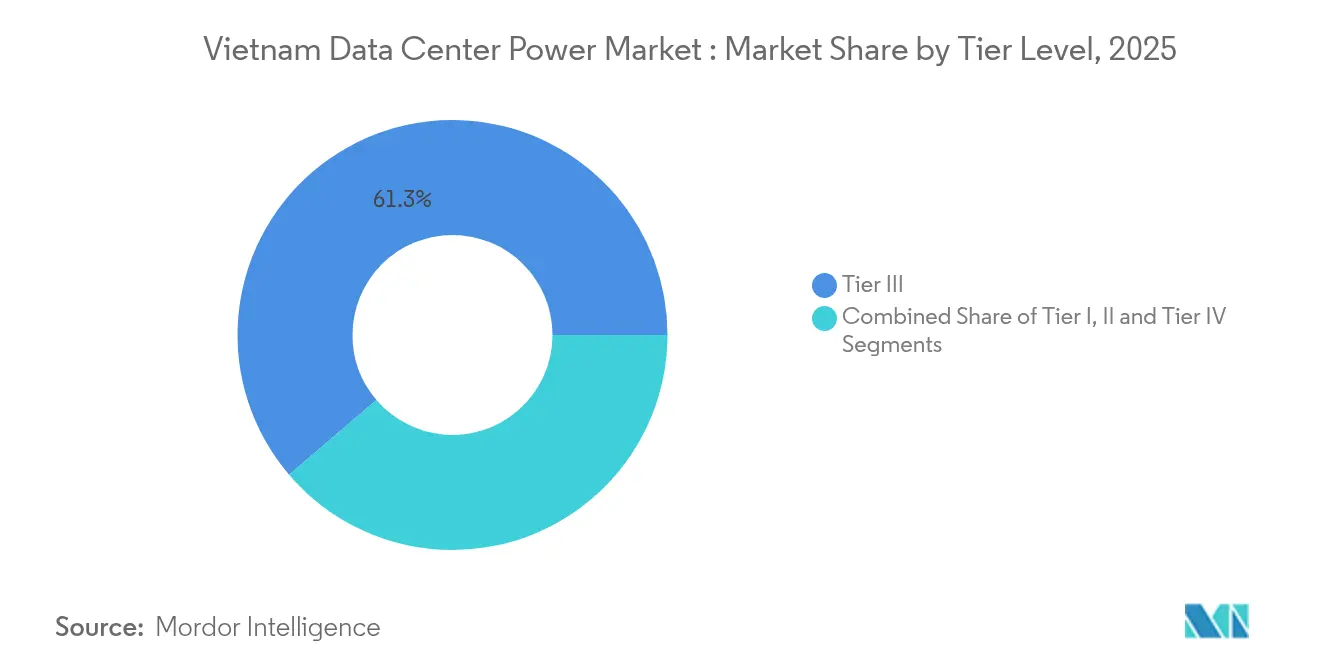

- Par niveau, les installations de Niveau III ont capturé 61,25 % du total des revenus 2025, tandis que les sites de Niveau IV ont progressé à un TCAC de 8,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | Moteur |

|---|---|---|---|---|

| Expansion des méga-installations hyperscale et pilotées par le cloud | +2.1% | Sud du Vietnam (Hô-Chi-Minh-Ville), avec une présence émergente au Nord du Vietnam (Hanoï) | Moyen terme (2 à 4 ans) | Expansion des méga-installations hyperscale et pilotées par le cloud |

| Le programme national de transformation numérique soutenu par le gouvernement et la nouvelle loi sur la localisation des données contraignent les entreprises à héberger leurs charges de travail localement | +1.8% | National, avec concentration dans les grands centres urbains | Court terme (≤ 2 ans) | Le programme national de transformation numérique soutenu par le gouvernement et la nouvelle loi sur la localisation des données contraignent les entreprises à héberger leurs charges de travail localement |

| Le déploiement accéléré de la 5G et la prolifération de l'Internet des objets poussent à la fois les capacités des centres de données en périphérie et en cœur de réseau | +1.2% | National, avec une concentration initiale dans les centres urbains | Moyen terme (2 à 4 ans) | Le déploiement accéléré de la 5G et la prolifération de l'Internet des objets poussent à la fois les capacités des centres de données en périphérie et en cœur de réseau |

| Les objectifs d'efficacité énergétique (≤1,4) et la hausse des tarifs d'électricité d'EVN déclenchent des cycles de modernisation vers des onduleurs haute efficacité, des jeux de barres et des unités de distribution d'énergie intelligentes | +0.9% | National, avec un impact plus fort au Sud du Vietnam | Court terme (≤ 2 ans) | Les objectifs d'efficacité énergétique (≤1,4) et la hausse des tarifs d'électricité d'EVN déclenchent des cycles de modernisation vers des onduleurs haute efficacité, des jeux de barres et des unités de distribution d'énergie intelligentes |

| Hausse des baies à haute densité énergétique pour l'intelligence artificielle et l'apprentissage automatique (≥40 kW) | +1.7% | Sud du Vietnam (Hô-Chi-Minh-Ville), avec un impact croissant au Nord du Vietnam | Moyen terme (2 à 4 ans) | Hausse des baies à haute densité énergétique pour l'intelligence artificielle et l'apprentissage automatique (≥40 kW) |

| Transition vers des groupes électrogènes compatibles avec l'huile végétale hydrotraitée dans le cadre d'accords d'achat d'énergie verte | +0.6% | National, avec une adoption précoce dans les installations à capitaux étrangers | Long terme (≥ 4 ans) | Transition vers des groupes électrogènes compatibles avec l'huile végétale hydrotraitée dans le cadre d'accords d'achat d'énergie verte |

| Source: Mordor Intelligence | ||||

Expansion des méga-installations hyperscale et pilotées par le cloud

La capacité devrait passer de 80 MW à plus de 200 MW grâce à des projets phares tels que le campus SAM DigitalHub de 1,5 milliard USD à Binh Duong, qui apporte 150 MW de capacité supplémentaire.[1]Lien Thuong & Hai Yen, "SAM to develop USD 1.5 billion data center in southern Vietnam", The Investor, theinvestor.vn Les sites hyperscale nécessitent des alimentations plus denses, généralement de 10 à 30 kW par baie, avec des zones dédiées à l'intelligence artificielle atteignant 60 kW. Les opérateurs déploient donc des systèmes de jeux de barres et des onduleurs haute efficacité qui maintiennent les valeurs d'efficacité énergétique cibles en dessous de 1,4 même sous des charges thermiques élevées, comme en témoigne l'installation de 140 MW de Viettel à Hô-Chi-Minh-Ville

Le programme national de transformation numérique soutenu par le gouvernement stimule l'hébergement local

Le stockage domestique obligatoire des données critiques, combiné à l'objectif de trois centres de données de niveau national d'ici 2025, accélère les nouvelles constructions répondant aux normes Uptime Niveau III avec une efficacité énergétique de 1,4. Le site de Tan Thuan de CMC Telecom a déjà satisfait aux critères de sécurité de l'information de niveau 4, positionnant les fournisseurs nationaux pour soutenir les charges de travail réglementées

Le déploiement de la 5G accélère la capacité des centres de données en périphérie et en cœur de réseau

La couverture nationale de la 5G ouvre des applications sensibles à la latence et alimente la croissance parallèle des armoires en périphérie et des salles en cœur de réseau. Les micro-centres de données urbains de FPT Telecom illustrent le besoin de topologies d'alimentation compactes et résilientes capables de fonctionner dans des espaces contraints tout en atteignant 97 % d'efficacité des onduleurs.[2]FPT Telecom, "FPT s'appuie sur des technologies innovantes pour faire progresser le développement des centres de données au Viêt Nam", fpt.vn

Les objectifs d'efficacité énergétique et la hausse des tarifs d'électricité stimulent les modernisations

Les ajustements tarifaires d'EVN, associés aux engagements des entreprises en matière de neutralité carbone, incitent à des modernisations généralisées. Le centre de données vert de Hoa Lac de Viettel a économisé 3 millions de kWh en 2024 grâce à des onduleurs haute efficacité et à l'optimisation des flux d'air, réduisant les émissions de CO₂ d'environ 2 100 tonnes.[3]Trần Bình. "Viettel khai trương trung tâm dữ liệu lớn nhất Việt Nam." Sài Gòn Giải Phóng, sggp.org

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | Contrainte |

|---|---|---|---|---|

| Investissements en capital élevés pour la redondance électrique de Niveau III/IV | -1.2% | National, avec un impact plus fort dans les sites de centres de données émergents | Moyen terme (2 à 4 ans) | Investissements en capital élevés pour la redondance électrique de Niveau III/IV |

| Pénurie de main-d'œuvre qualifiée en exploitation et maintenance des alimentations critiques | -0.8% | National, avec un impact aigu dans les régions à croissance rapide | Court terme (≤ 2 ans) | Pénurie de main-d'œuvre qualifiée en exploitation et maintenance des alimentations critiques |

| Instabilité de la fréquence du réseau due aux déclenchements groupés des centres de données | -0.6% | Concentrée dans les clusters de centres de données à haute densité à Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2 à 4 ans) | Instabilité de la fréquence du réseau due aux déclenchements groupés des centres de données |

| L'instabilité de la fréquence du réseau provoquée par des événements simultanés de déconnexion/resynchronisation des centres de données oblige le réseau virtuel facile à imposer des protocoles de limitation | -0.4% | Concentrée dans les clusters de centres de données à haute densité à Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2 à 4 ans) | L'instabilité de la fréquence du réseau provoquée par des événements simultanés de déconnexion/resynchronisation des centres de données oblige le réseau virtuel facile à imposer des protocoles de limitation |

| Source: Mordor Intelligence | ||||

Investissements en capital élevés pour la redondance électrique de Niveau III/IV

Les coûts moyens de construction ont atteint 6,94 millions USD par MW en 2025, soit 3,5 % de plus qu'en 2024, ce qui accroît la pression pour équilibrer la fiabilité et l'économie. Les petites entreprises nationales adoptent souvent des conceptions Niveau III+ modifiées pour éviter la prime de 30 à 40 % associée aux voies Niveau IV entièrement redondantes.

Pénurie de main-d'œuvre qualifiée en exploitation et maintenance des alimentations critiques

La croissance rapide du marché a dépassé l'offre de talents. Les principaux opérateurs gèrent désormais des académies internes pour développer l'expertise locale en réglage des onduleurs, en analyse de la qualité de l'énergie et en gestion des batteries lithium-ion. Ces programmes augmentent les coûts mais sont essentiels pour une expansion durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes d'alimentation sans interruption en tête pendant que les unités de distribution d'énergie progressent

Les systèmes d'alimentation sans interruption contrôlaient 37,62 % du marché de l'alimentation électrique des centres de données au Vietnam en 2025. L'adoption d'onduleurs modulaires au lithium-ion permet une montée en puissance progressive alignée sur les charges cloud d'intelligence artificielle imprévisibles, tout en maintenant une efficacité énergétique de 97 %. Les déploiements du Liebert EXL S1 de Vertiv dans de nouvelles installations de Niveau III illustrent la transition vers des topologies compactes et haute efficacité. Parallèlement, les unités de distribution d'énergie intelligentes sont sur une trajectoire de TCAC de 8,38 % jusqu'en 2031, reflétant une attention accrue à la télémétrie au niveau des baies et à la gouvernance énergétique à distance. Le sous-segment des groupes électrogènes évolue, les ensembles compatibles avec l'huile végétale hydrotraitée remplaçant le diesel conventionnel, et la série Centum de Cummins est désormais livrée avec des homologations en mode continu pour centres de données supportant une durée de fonctionnement illimitée.

Les unités de distribution d'énergie suscitent un intérêt accru car les baies dédiées à l'intelligence artificielle dépassant 40 kW nécessitent un équilibrage de charge granulaire et une cartographie thermique. Les opérateurs sur le marché de l'alimentation électrique des centres de données au Vietnam déploient des unités de distribution d'énergie à mesure avec des alarmes de déclenchement de disjoncteur pour améliorer la disponibilité et permettre une planification dynamique des capacités. Les tableaux de distribution et les commutateurs de transfert captent des dépenses supplémentaires tandis que les entreprises adoptent la redondance N+1, tandis que les systèmes de stockage d'énergie par batterie jouent un rôle complémentaire dans le lissage de la volatilité du réseau. Ces tendances signalent ensemble un écosystème qui valorise l'agilité, l'efficacité et la surveillance numérisée de l'alimentation.

Par type de centre de données : La domination de la colocation remise en question par la croissance hyperscale

Les opérateurs de colocation détenaient 36,18 % de la taille du marché de l'alimentation électrique des centres de données au Vietnam en 2025. CMC Telecom contrôle environ 40 % des charges de travail bancaires et soutient plus de 60 % des acteurs de la transmission de contenu en ligne avec 3 000 baies réparties sur trois sites, démontrant l'attrait des modèles de paiement à l'usage pour les clients entreprises. Cependant, les installations hyperscale enregistrent le TCAC le plus rapide de 7,78 % jusqu'en 2031, les grands acteurs mondiaux du cloud évaluant des campus près de Hô-Chi-Minh-Ville qui pourraient consommer une puissance comparable à celle d'une petite municipalité.

Les centres de données en périphérie et d'entreprise continuent de servir des secteurs réglementés nécessitant une ségrégation physique et une faible latence. Une grande banque vietnamienne a récemment migré vers une infrastructure divisée, hébergeant les systèmes centraux dans une salle de colocation de Niveau III tout en déployant des nœuds en périphérie pour les applications orientées client. Ce modèle d'adoption hybride élargit la base adressable pour les équipements d'alimentation avancés et renforce la demande de blocs d'onduleurs modulaires adaptés aux charges partielles.

Par taille de centre de données : Les grands centres dominent pendant que les installations massives accélèrent

Les installations de grands centres de données représentent 40,35 % des revenus de 2025, reflétant l'attention historique portée à la demande des entreprises nationales. Néanmoins, les constructions massives dépassant 20 MW croîtront de 8,57 % annuellement jusqu'en 2031, portées par la conception de 140 MW de Viettel qui comprend 10 000 baies et jusqu'à 60 kW par armoire. Les petits sites continuent de répondre à des cas d'usage spécifiques en périphérie, tandis que les salles de taille moyenne servent les fournisseurs régionaux de logiciels en tant que service nécessitant une capacité modérée avec un service localisé. Les campus à méga-échelle, encore naissants, sont prêts à émerger à mesure que les investisseurs étrangers obtiennent des droits de propriété totale en vertu de la loi amendée sur les télécommunications.

Le marché de l'alimentation électrique des centres de données au Vietnam bénéficie de la consolidation par les grands opérateurs de plusieurs petites salles en sites uniques, réduisant les frais généraux et améliorant l'utilisation des onduleurs. Un leader du commerce électronique a réalisé 15 % d'économies d'énergie et réduit les effectifs de gestion en passant de huit micro-salles à une installation unique de 12 MW équipée de rails d'alimentation à jeux de barres et de confinement des allées chaudes.

Par niveau : Standardisation du Niveau III avec croissance du Niveau IV

Les installations de Niveau III représentaient 61,25 % des revenus de 2025 et demeurent la spécification par défaut car elles offrent une disponibilité de 99,982 % à un coût compétitif. La double certification de QTSC pour la conception et la construction met en évidence la maturité du secteur. La politique gouvernementale incite en outre les constructions de Niveau III pour les centres de données nationaux afin d'aligner la résilience sur la discipline budgétaire.

Les sites de Niveau IV progressent de 8,96 % par an à mesure que les institutions financières, les fournisseurs de cloud hyperscale et les laboratoires de recherche en intelligence artificielle exigent une conception tolérante aux pannes. L'installation Tan Thuan de CMC Telecom a créé un précédent en répondant aux critères de sécurité de l'information de niveau 4 et en déployant des chemins d'alimentation actifs doubles qui éliminent les points uniques de défaillance. Le secteur de l'alimentation électrique des centres de données au Vietnam voit désormais des acheteurs premium prêts à payer plus pour des contrats à disponibilité zéro interruption et des profils de conformité stricts.

Analyse géographique

Un héritage d'infrastructure de télécommunications, des locataires d'entreprises diversifiés et une forte connectivité sous-marine continuent d'attirer des projets de construction sur mesure et de colocation. Viettel construit une installation hyperscale de 140 MW ciblant une efficacité énergétique inférieure à 1,4 et hébergeant des baies d'intelligence artificielle jusqu'à 60 kW. Les autorités municipales ont budgétisé 4,4 billions VND (173 millions USD) pour l'infrastructure numérique dans le plan directeur 2021-2030, signalant le soutien politique à de nouveaux clusters

Les investissements directs étrangers ont atteint 24,8 milliards USD au cours des neuf premiers mois de 2024, dont 63 % ont afflué dans la fabrication et la transformation nécessitant une infrastructure numérique robuste. Le centre de données vert de 30 MW de Viettel à Hoa Lac démontre l'engagement de la région envers les sources renouvelables et le calcul haute densité.

Le Vietnam central reste à un stade précoce mais présente un potentiel futur pour les déploiements en périphérie qui améliorent la livraison de contenu vers les villes côtières. La bande passante internationale limitée et les contraintes du réseau tempèrent la croissance à court terme, mais les feuilles de route nationales prévoient des modernisations du réseau de sous-transmission et de nouveaux atterrissages de câbles. Les opérateurs locaux pilotent des modules d'alimentation standardisés pouvant être transportés par camion vers les centraux régionaux, raccourcissant les cycles de déploiement et assurant des procédures de maintenance uniformes.

Paysage concurrentiel

Les opérateurs de télécommunications nationaux dominent la propriété, avec Viettel, VNPT, FPT Telecom, CMC Telecom et VNG. Ces entreprises exploitent les dorsales nationales en fibre optique, l'immobilier des tours et des relations réglementaires de longue date pour sécuriser des terrains de premier choix et obtenir des approbations rapides. Les spécialistes internationaux des équipements électriques tels qu'ABB, Schneider Electric, Vertiv et Eaton se disputent les contrats d'onduleurs, de jeux de barres et de groupes électrogènes, généralement en s'associant avec des opérateurs locaux pour des offres conjointes. Le partenariat de 2025 de Schneider Electric avec NVIDIA pour concevoir des installations prêtes pour l'intelligence artificielle illustre l'utilisation stratégique de la co-innovation pour gagner des parts de marché

La différenciation des produits se concentre désormais sur le soutien aux charges de travail d'intelligence artificielle qui triplent les densités de baies par rapport aux salles d'ancienne génération. Les fournisseurs émergents proposent des armoires de batteries lithium-ion, des jeux de barres dynamiques et des commutateurs de transfert à semi-conducteurs qui réduisent le temps de basculement. Les piles à combustible à hydrogène, illustrées par le prototype HyFlex d'Hitachi Energy, gagnent en notoriété à mesure que les opérateurs explorent des alternatives au diesel répondant aux objectifs de neutralité carbone

Leaders du secteur de l'alimentation électrique des centres de données au Vietnam

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

Caterpillar Inc.

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Viettel a posé la première pierre d'un centre de données hyperscale de 140 MW à Hô-Chi-Minh-Ville ciblant une efficacité énergétique inférieure à 1,4

- Mars 2025 : Saigon Asset Management a dévoilé un campus de 1,5 milliard USD et 150 MW dans la province de Binh Duong.

- Janvier 2025 : Schneider Electric et NVIDIA ont convenu de co-développer des centres de données durables et prêts pour l'intelligence artificielle au Vietnam.

- Novembre 2024 : Le centre de données QTSC a obtenu la certification Uptime Niveau III

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché vietnamien de l'alimentation des centres de données comme les dépenses annuelles en matériel électrique (onduleurs, groupes électrogènes, diesel, gaz, piles à combustible, appareillage de commutation, commutateurs de transfert, unités de distribution d'énergie, panneaux d'alimentation à distance et stockage de batteries) installé dans les installations d'hyperscale, de colocation et d'entreprise afin de maintenir les serveurs en fonctionnement sans interruption.

Exclusions du champ d'application : Nous excluons du champ d'application les systèmes de refroidissement et les énergies renouvelables sur site.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Groupes électrogènes

- Groupes électrogènes diesel

- Groupes électrogènes au gaz

- Groupes électrogènes à pile à combustible hydrogène

- Unités de distribution d'énergie

- Tableaux de distribution

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et en périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données massifs

- Centres de données de méga taille

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des ingénieurs d'installations chez des opérateurs de colocation, des consultants en conception, des partenaires de distribution d'UPS et des responsables des achats à Ho Chi Minh Ville, Hanoi et dans d'autres villes secondaires en plein essor. Leurs avis ont confirmé la densité installée, les choix de redondance et les changements de prix, comblant ainsi les lacunes que les documents seuls ne pouvaient pas combler.

Recherche documentaire

Les analystes de Mordor ont commencé par utiliser les données ouvertes de l'Office général des statistiques, du ministère de l'industrie et du commerce, de la Banque mondiale et de l'AIE pour encadrer la croissance de la charge macroéconomique. Les organismes professionnels ont fourni les normes de densité des baies et les projets d'expansion. Des documents, des dossiers d'investisseurs et des clips de Dow Jones Factiva nous ont ensuite aidés à clarifier les livraisons des fournisseurs, les changements d'ASP et les capacités des campus à venir. Les sources citées sont illustratives ; de nombreuses autres références publiques et sur abonnement ont été consultées.

Dimensionnement du marché et prévisions

Un modèle descendant part de la charge informatique opérationnelle publiée par les régulateurs et les services publics. Nous convertissons cette charge en capacité électrique requise à l'aide de facteurs PUE et de redondance standard, puis nous validons les totaux à l'aide d'une synthèse ascendante du nombre de sites et de l'ASP de l'équipement mixte. Les principales données d'entrée comprennent les ajouts de baies, la part de Tier III-IV, la moyenne des kVA d'ASI par baie et les tendances tarifaires des services publics. La régression multivariée projette ces facteurs et le consensus des experts plafonne les extrêmes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux registres d'expédition et aux codes douaniers avant d'être approuvés par la direction. Les modèles sont actualisés chaque année et des mises à jour intermédiaires sont effectuées après les changements majeurs de capacité ou de tarifs.

Pourquoi la référence de Mordor en matière d'alimentation électrique des centres de données au Vietnam tient la route

Les estimations publiées divergent souvent parce que les entreprises adoptent des champs d'application, des unités et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent le fait de savoir si les dépenses de construction ou seulement les revenus des équipements sont pris en compte, si la colocation seule ou tous les types d'installations sont couverts, et si les frais généraux de redondance sont pris en compte dans les conversions de MW en dollars. Nous pensons que le champ d'application discipliné de Mordor, la sélection des variables et l'actualisation annuelle réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 424,26 millions d'USD (2025) | Renseignements sur le Mordor | |

| 790 millions USD (2024) | Conseil mondial A | Comptabilise l'ensemble des dépenses de construction des centres de données, ce qui gonfle la valeur de l'énergie. |

| 148 millions USD (2024) | Association sectorielle B | Se concentre sur les installations de colocation, exclut les entreprises et les sites de pointe. |

| 25,79 millions USD (2024) | Journal professionnel C | Suivi des ventes d'UPS uniquement, sans tenir compte des générateurs et du matériel de distribution |

Dans l'ensemble, la comparaison montre que, parce que Mordor lie les dépenses à des limites d'équipement claires et les triangule avec des facteurs de charge et des vérifications d'expédition, notre base de référence offre une fondation équilibrée et transparente pour la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données au Vietnam ?

Le marché est évalué à 452,97 millions USD en 2026 avec une prévision d'atteindre 628,4 millions USD d'ici 2031.

Pourquoi les systèmes d'alimentation sans interruption sont-ils si importants dans les centres de données vietnamiens ?

Les perturbations fréquentes du réseau stimulent la demande d'onduleurs modulaires haute efficacité qui sécurisent la disponibilité et réduisent les coûts d'exploitation.

À quelle vitesse les installations hyperscale se développent-elles au Vietnam ?

La capacité devrait passer de 80 MW en 2025 à plus de 200 MW d'ici 2028, ce qui correspond à un TCAC de 7,78 % pour la demande en alimentation électrique hyperscale.

Quel rôle joue la loi sur la localisation des données ?

La loi exige que les données critiques soient stockées localement, incitant les entreprises à transférer leurs charges de travail vers des installations locales et accélérant de nouvelles constructions répondant aux normes de Niveau III.

Dernière mise à jour de la page le: