Taille et parts du marché des équipements de construction au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

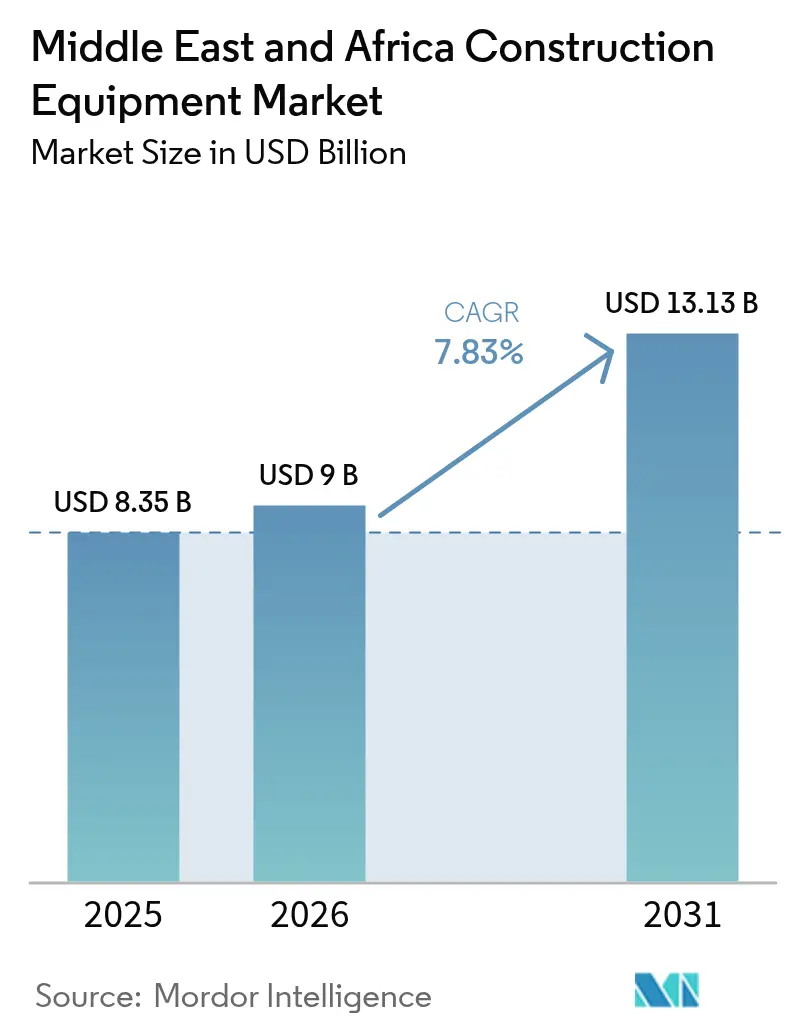

| Taille du marché de l'année de base (2025) | 8.35 Milliards de dollars |

| Taille du Marché (2026) | 9 Milliards de dollars |

| Taille du Marché (2031) | 13.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des équipements de construction au Moyen-Orient et en Afrique était évaluée à 8,35 milliards USD en 2025 et devrait croître de 9 milliards USD en 2026 pour atteindre 13,13 milliards USD d'ici 2031, à un CAGR de 7,83 % durant la période de prévision (2026-2031). Les afflux de capitaux souverains vers les méga-projets du Conseil de coopération du Golfe, la pénétration croissante de la location et l'exploitation minière de minéraux pour batteries en Afrique subsaharienne maintiennent la résilience des commandes de flottes malgré les fluctuations des prix du pétrole. Les excavatrices continuent de dominer les achats, car les galeries de services souterrains, les tunnels de métro et les terrassements en masse reposent tous sur la même machine de base équipée d'outils hydrauliques à changement rapide. Les plateformes diesel restent en tête, mais les modèles électriques et hybrides progressent à mesure que les mandats zéro émission se répandent de NEOM et Masdar City aux aéroports secondaires et aux projets de logements. Les chargeuses compactes de moins de 100 chevaux se vendent désormais davantage que les classes plus lourdes dans les agglomérations où les routes mesurent en moyenne 4 mètres de large, tandis que les entrepreneurs se tournent de plus en plus vers des contrats à l'usage qui protègent les bilans du risque de valeur résiduelle.

Principaux enseignements du rapport

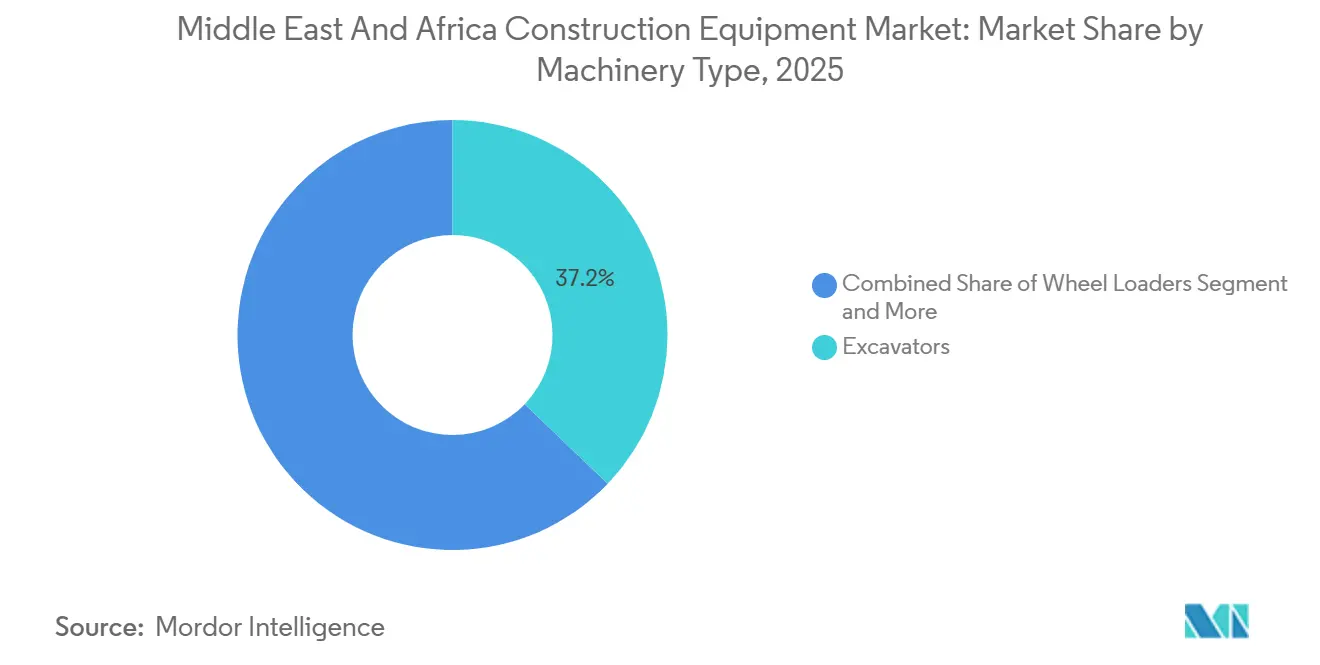

- Par type de machine, les excavatrices ont dominé avec une part de revenus de 37,17 % en 2025 et devraient afficher le CAGR le plus rapide de 8,17 % jusqu'en 2031, reflétant une demande persistante des méga-projets et des travaux de terrassement de corridors.

- Par type de motorisation, les plateformes diesel ont représenté 77,28 % des ventes de 2025, tandis que les variantes électriques et hybrides progressent à un CAGR de 7,91 % grâce aux mandats zéro émission sur les chantiers de NEOM et Masdar City.

- Par puissance, les équipements d'une puissance inférieure ou égale à 100 CV ont représenté 44,28 % de la demande de 2025 et constituent également le segment à la croissance la plus rapide, enregistrant un CAGR de 8,13 %, car les logements dans les agglomérations africaines favorisent les chargeuses compactes.

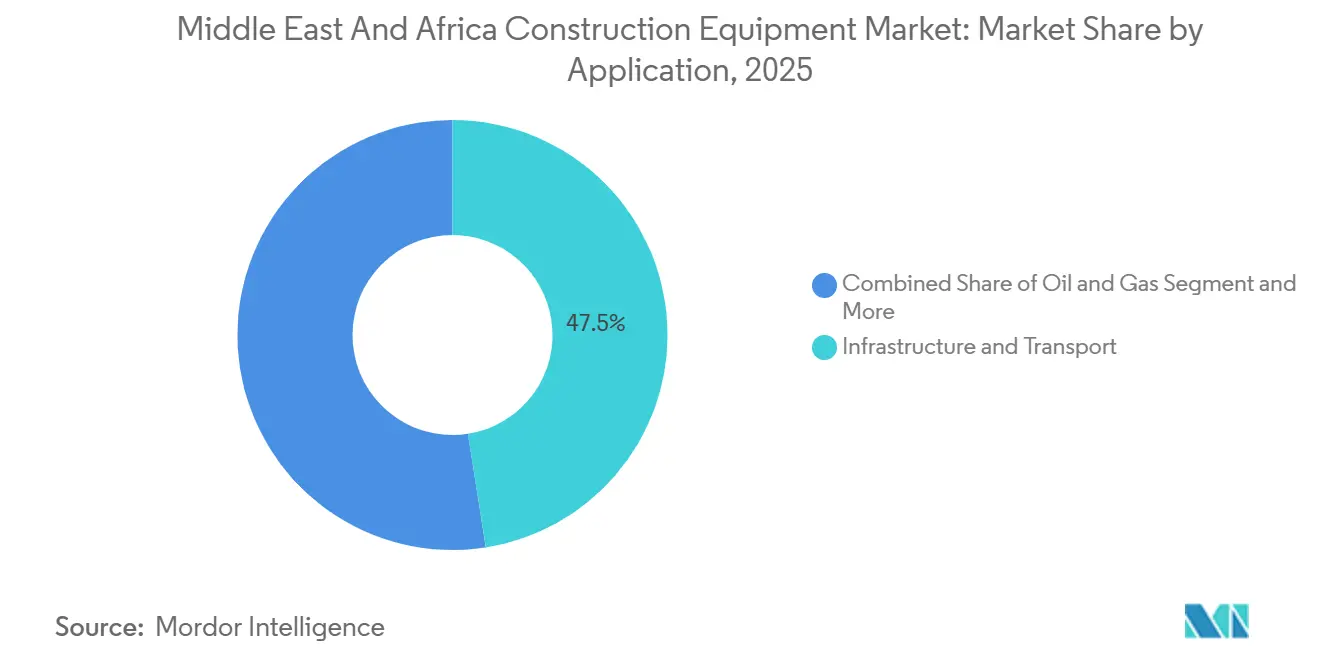

- Par application, l'infrastructure et le transport ont représenté 47,53 % du chiffre d'affaires de 2025, tandis que la construction pétrolière et gazière devrait croître à un CAGR de 8,06 % jusqu'en 2031, portée par les méga-projets de raffineries et de pétrochimie au Koweït et en Oman.

- Par utilisateur final, les entrepreneurs ont représenté 48,74 % des dépenses de 2025, tandis que les sociétés de location d'équipements devraient enregistrer le CAGR le plus élevé de 8,9 % à mesure que les modèles allégés en actifs gagnent du terrain dans le Golfe.

- Par géographie, l'Arabie Saoudite a représenté 27,63 % des revenus régionaux en 2025. Cependant, le Qatar devrait être le pays à la croissance la plus rapide, avec un CAGR de 8,15 %, porté par Lusail City et les extensions du métro de Doha.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de méga-projets du CCG | +2.1% | Arabie Saoudite, Émirats arabes unis, Qatar, Oman, Bahreïn | Moyen terme (2-4 ans) |

| Passage à l'échelle régionale de la propriété à la location | +1.8% | Arabie Saoudite, Émirats arabes unis, Qatar, Afrique du Sud | Court terme (≤ 2 ans) |

| Programmes de logements urbains rapides à travers l'Afrique | +1.5% | Égypte, Nigéria, Kenya, Afrique du Sud, Éthiopie | Long terme (≥ 4 ans) |

| Besoins en équipements miniers pour les minéraux de batteries | +1.4% | RDC, Zimbabwe, Namibie, Zambie | Long terme (≥ 4 ans) |

| Les règles de contenu local stimulent les lignes d'assemblage en coentreprise entre équipementiers et acteurs locaux | +1.2% | Arabie Saoudite, Émirats arabes unis, Oman | Moyen terme (2-4 ans) |

| Adoption de la télématique en tant que service | +0.9% | Déserts du CCG, ceintures minières d'Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de méga-projets du CCG accélère la demande en équipements

L'Arabie Saoudite, les Émirats arabes unis, le Qatar et l'Oman ont pré-approuvé des corridors de transport et de tourisme pluriannuels qui nécessitent collectivement davantage d'excavatrices, de chargeuses sur pneus et de grues entre 2025 et 2030 [1]"Portefeuille national de méga-projets,", Ministère saoudien de l'Investissement, invest.sa. Les allocations budgétaires verrouillées protègent ces projets des fluctuations saisonnières des prix du brut, améliorant ainsi la prévisibilité des carnets de commandes des concessionnaires. Sur les sites désertiques où les températures ambiantes dépassent un seuil critique, les équipementiers sont tenus de fournir des systèmes de refroidissement renforcés. De plus, les documents d'appel d'offres stipulent désormais des procédures ISO 9001 pour les flottes de location. Les extensions portuaires à Duqm et Hamad sont appelées à générer une demande significative de camions à benne articulés, étendant la demande au-delà des cycles conventionnels du pétrole et du gaz. Ensemble, ces contrats renforcent la visibilité à long terme du marché des équipements de construction au Moyen-Orient et en Afrique.

Passage à l'échelle régionale de la propriété aux modèles de location

La pénétration de la location a considérablement augmenté à mesure que les entrepreneurs cherchaient à éviter les équipements inactifs lors des fluctuations des prix du pétrole. Le plus grand bailleur d'Arabie Saoudite a élargi sa flotte en ajoutant des unités électriques et hybrides, s'alignant sur la poussée vers les zones zéro émission. Pendant ce temps, un important entrepreneur maritime aux Émirats arabes unis a transféré une part significative de ses achats vers la location, réalisant une réduction notable du coût total de possession. En Afrique du Sud, les sociétés d'ingénierie louent désormais des chargeuses compactes pour faire face aux fluctuations monétaires. À l'avenir, les revenus de location au Qatar devraient croître régulièrement. En réponse à ces dynamiques de marché, les équipementiers déploient des programmes à l'usage, mettant l'accent sur les garanties de disponibilité et positionnant la qualité de service comme le principal facteur de différenciation dans le paysage des équipements de construction au Moyen-Orient et en Afrique.

Programmes de logements urbains rapides à travers l'Afrique

L'Égypte, le Kenya, le Nigéria, l'Afrique du Sud et l'Éthiopie ont fixé des objectifs ambitieux en matière de logement, chacun visant des objectifs de plusieurs millions d'unités. Ces objectifs accordent une prime aux excavatrices compactes et aux chargeuses-pelleteuses, en particulier celles de moins de 100 chevaux. Face aux défis des routes étroites dans les agglomérations, à l'alimentation électrique inconstante et à la sensibilité aux coûts du carburant, il existe une préférence marquée pour les machines économes en carburant. En Éthiopie, les retards de financement ont conduit à moins de démarrages programmés. Cependant, les objectifs globaux indiquent toujours une demande robuste en équipements bien au-delà de la prochaine décennie. De plus, les équipements compacts s'alignent non seulement sur les objectifs d'emploi des gouvernements — créant plus d'emplois par dollar dépensé — mais renforcent également les ventes unitaires sur le marché des équipements de construction au Moyen-Orient et en Afrique.

Les règles de contenu local stimulent les lignes d'assemblage en coentreprise entre équipementiers et acteurs locaux

Le programme IKTVA de l'Arabie Saoudite et les programmes ICV des Émirats arabes unis imposent aux fournisseurs d'atteindre des contributions de valeur locale à des pourcentages spécifiques. Pour se qualifier aux appels d'offres publics, les équipementiers mondiaux assemblent désormais des niveleuses, des cabines et des vérins hydrauliques à Dammam et Jebel Ali. Une entreprise chinoise a inauguré une usine à Riyad utilisant un pourcentage significatif d'acier saoudien. Cette décision stratégique leur a permis de proposer des prix inférieurs aux importations, leur assurant un contrat substantiel pour la logistique de la mer Rouge. Bien que ces réglementations favorisent le transfert de compétences, elles posent des défis aux petits fournisseurs de composants cherchant la certification ISO 14001[2]"ISO 9001 dans la location d'équipements de construction,", Secrétariat ISO, iso.org. Cette difficulté entraîne des goulots d'étranglement dans la chaîne d'approvisionnement, pouvant retarder les livraisons sur les marchés des équipements de construction au Moyen-Orient et en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cyclicité des prix du pétrole | -1.9% | Cœur du CCG, économies dépendantes du pétrole | Court terme (≤ 2 ans) |

| Les points chauds politiques et sécuritaires freinent l'exécution des projets | -1.4% | Afrique subsaharienne, zones de conflit | Moyen terme (2-4 ans) |

| La congestion portuaire retarde le flux de pièces détachées critiques | -0.8% | Principaux ports : Durban, Chittagong, routes de la mer Rouge | Court terme (≤ 2 ans) |

| Pénurie de techniciens | -0.6% | Mondial, aiguë dans le CCG et l'Afrique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La cyclicité des prix du pétrole reporte les décisions d'investissement

Ces derniers mois, les dépenses non pétrolières de l'Arabie Saoudite ont subi un coup dur, chutant fortement à mesure que les prix du Brent baissaient. Dans la foulée, le Koweït a retardé des appels d'offres d'un montant substantiel, tandis que le Nigéria a réduit son budget d'infrastructure d'un pourcentage notable. L'Angola a également fait la une en réduisant ses plans en amont, repoussant l'acquisition de grues sur chenilles pour ses hubs logistiques. Malgré la plus grande dépendance des Émirats arabes unis et du Qatar aux fonds souverains, même Abou Dhabi a choisi de suspendre ses projets de tours à usage mixte. En réponse, les équipementiers ont introduit des formules de location-vente et des frais de location ajustables liés aux flux de trésorerie des projets, offrant un tampon contre les baisses de revenus à court terme sur le marché des équipements de construction au Moyen-Orient et en Afrique.

Les points chauds politiques et sécuritaires freinent l'exécution des projets

Au Soudan, le conflit armé a interrompu les grands projets de barrages et d'autoroutes, laissant de nombreuses machines bloquées au port de Port-Soudan, en attente de pièces. Pendant ce temps, les troubles au Tigré, en Éthiopie, ont retardé les installations de turbines au Grand barrage de la Renaissance éthiopienne. En République démocratique du Congo, des insurrections ont conduit des mineurs à déplacer plusieurs camions à benne vers l'Ouganda. De plus, les coûts de sécurité pour les convois dans les opérations GNL de Cabo Delgado ont fortement augmenté, et les projets le long du corridor de Lamu au Kenya accusent un retard significatif. En conséquence de ces conflits, les primes d'assurance pour les flottes opérant à proximité de ces tensions ont fortement augmenté. Cette hausse des coûts a poussé les petits entrepreneurs hors du marché, entraînant une consolidation des commandes auprès des sociétés de location multinationales dans le secteur des équipements de construction au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les excavatrices maintiennent leur avantage de polyvalence

Les excavatrices ont représenté 37,17 % des revenus de 2025 et devraient croître à 8,17 % jusqu'en 2031. Cette part représente la plus grande tranche du marché des équipements de construction au Moyen-Orient et en Afrique et reflète l'adéquation de la machine aux travaux de terrassement, de démolition et de pieux, sans nécessiter de remplacement de flotte. Les chargeuses sur pneus font face à des limitations de croissance en raison de l'adoption croissante de convoyeurs dans les carrières. Bien que les grues sur chenilles s'adressent au marché des immeubles de grande hauteur, elles occupent une niche. Les manutentionnaires compacts et les chargeuses compactes se développent dans les lotissements africains, notamment dans les zones à routes étroites. Les niveleuses et les bulldozers représentent une part significative du marché, tandis que les finisseurs, les compacteurs, les camions à benne et les trancheuses se partagent le reste du marché. Dans une tendance notable, les mini-excavatrices électrifiées gagnent du terrain en milieu urbain, mettant en évidence une vague naissante d'électrification sur le marché des équipements de construction au Moyen-Orient et en Afrique.

Les équipementiers (OEM) intègrent désormais des coupleurs rapides, permettant aux excavatrices de passer de manière transparente du godet au brise-roche. Cette innovation se traduit par des économies significatives pour les entrepreneurs, leur permettant d'opérer avec moins de machines par chantier. De plus, le guidage par drone révolutionne le processus de nivellement, réduisant les passes de finition et diminuant la consommation de carburant. À mesure que les hubs de commerce électronique se développent près des aéroports de Riyad et de Johannesburg, la demande de manutentionnaires télescopiques dans l'entreposage est en hausse. Collectivement, ces évolutions renforcent le leadership des excavatrices tant en termes de revenus que dans l'évolution des parts du marché des équipements de construction au Moyen-Orient et en Afrique.

Par type de motorisation : le diesel se maintient, les hybrides progressent

La motorisation diesel a conservé 77,28 % du chiffre d'affaires de 2025, une part dominante du marché des équipements de construction au Moyen-Orient et en Afrique, grâce à sa grande autonomie et à son ravitaillement rapide. Les variantes électriques et hybrides progressent à 7,91 %, aidées par les mandats zéro émission sur les chantiers. Les motorisations hydrauliques, privilégiées pour les tâches de démolition et de tri, représentent une part de marché significative. Alors que les excavatrices électriques se heurtent à des durées de poste limitées à proximité des chargeurs en raison des contraintes d'autonomie des batteries, les chargeuses hybrides allègent les coûts de carburant sans se soucier des limitations d'autonomie. Les prototypes à hydrogène sont encore en phase d'essai, avec des stations de ravitaillement pilotes actuellement exclusives au corridor de Durban en Afrique du Sud.

Les flottes de location font évoluer leur stratégie de tarification pour les machines électriques, facturant désormais au kilowattheure consommé plutôt qu'aux heures moteur traditionnelles, alignant ainsi les coûts plus étroitement sur la consommation d'énergie. Dans une démarche vers des initiatives plus vertes, les appels d'offres du CCG offrent désormais des crédits de notation pour les motorisations hybrides ou électriques dans le cadre des clauses de conformité ISO 14001, orientant subtilement les entrepreneurs vers des flottes plus propres. Avec l'expansion des réseaux de recharge le long des autoroutes du Golfe, la domination du diesel devrait décliner. Cependant, il devrait maintenir une part significative sur le marché des équipements de construction au Moyen-Orient et en Afrique.

Par puissance : les classes compactes prédominent

Les machines d'une puissance inférieure ou égale à 100 CV ont représenté 44,28 % de part en 2025 et afficheront un CAGR de 8,13 % jusqu'en 2031, le rythme le plus rapide au sein des parts du marché des équipements de construction au Moyen-Orient et en Afrique. Les unités de puissance intermédiaire sont principalement utilisées dans les projets de métro et de chemin de fer, où l'agilité est prioritaire sur la puissance brute. Dans les secteurs minier et des carrières, des unités de plus grande puissance sont utilisées, tandis que les plus grandes unités sont principalement utilisées dans les mines à ciel ouvert. Les acheteurs se tournent de plus en plus vers les équipements compacts pour les projets de logements dans les agglomérations, où une seule chargeuse-pelleteuse peut efficacement creuser des tranchées, charger et niveler un site, grâce à ses hydrauliques plus simples et à sa disponibilité plus élevée.

Les avancées dans les batteries d'outils sans fil permettent désormais aux chargeuses compactes de fonctionner pendant un poste complet, avec l'avantage supplémentaire d'une recharge rapide en milieu de journée. Les municipalités privilégient ces chargeuses compactes car elles respectent les réglementations sur le bruit nocturne et les normes d'émissions diurnes. D'un autre côté, les chargeuses de très grande capacité n'ont connu que des ventes de remplacement après une baisse significative des prix du carbonate de lithium, qui a reporté l'ouverture de nouvelles mines. Néanmoins, ces mines continuent de demander des services de reconstruction sur cycle de vie, renforçant les revenus des pièces dans le segment supérieur du marché des équipements de construction au Moyen-Orient et en Afrique.

Par application : le leadership de l'infrastructure face à la croissance du pétrole et du gaz

L'infrastructure et le transport ont représenté 47,53 % du chiffre d'affaires de 2025, la tranche la plus significative du marché des équipements de construction au Moyen-Orient et en Afrique. Le pétrole et le gaz sont les secteurs à la croissance la plus rapide, avec un CAGR de 8,06 %, à mesure que les hubs de raffinage et de pétrochimie se développent au Koweït, en Oman et au Nigéria. L'exploitation minière a représenté la plus grande part, suivie des bâtiments commerciaux, résidentiels et industriels. Les budgets du CCG ont alloué une part significative aux transports, aux services publics et aux équipements publics, assurant une demande stable en équipements, même lors des pauses dans les projets privés.

Bien que le resserrement du crédit régional ait augmenté les coûts d'emprunt, il a freiné le lancement de tours de bureaux. Cependant, les corridors routiers et ferroviaires, soutenus par les fonds souverains, ont peu ressenti l'impact. Les mines de minéraux pour batteries, sensibles aux prix, ne s'engagent dans des cycles d'expansion que lorsque les prix du carbonate de lithium restent favorables. Cette sensibilité rend les commandes plus erratiques que les packages d'infrastructure sur les marchés des équipements de construction au Moyen-Orient et en Afrique.

Par utilisateur final : les entrepreneurs maintiennent leur leadership sur le marché

Les entrepreneurs ont représenté 48,74 % du marché cible pour les dépenses de 2025 et devraient croître à un CAGR de 8,11 %, reflétant le pivot vers la location, qui réduit la pression sur les bilans. Les sociétés de location, en regroupant les services et la télématique dans des garanties de disponibilité, ont représenté une part significative des achats. Les agences gouvernementales, sécurisant des actifs publics à longue durée de vie, ont suivi avec une part notable. Les sociétés minières, axées sur les excavatrices et les transporteurs de très grande capacité, ont capturé une part plus petite. Les plans à l'usage, tarifés par heure de fonctionnement, sont désormais en concurrence directe avec les prix élevés des excavatrices, poussant les entrepreneurs vers des options de financement plus flexibles.

Au Nigéria et en Angola, les marchés publics secondaires ont ralenti à mesure que les recettes pétrolières diminuaient, incitant les agences à prolonger la durée de vie des services au-delà des heures moteur standard. Pendant ce temps, les entrepreneurs de méga-projets à NEOM se tournent vers des locations à taux variable liées aux jalons des projets, une tendance qui gagne du terrain sur les marchés des équipements de construction au Moyen-Orient et en Afrique.

Analyse géographique

L'Arabie Saoudite a représenté 27,63 % des revenus en 2025, ancrée par les dépenses du Fonds d'investissement public sur NEOM, le projet de la mer Rouge et Qiddiya. Les réglementations sur le contenu local ont contraint XCMG et SANY à entreprendre des opérations d'assemblage à Riyad et Djeddah, réduisant ainsi significativement les prix à l'importation. Les Émirats arabes unis ont représenté 19 %, soutenus par le programme « We the UAE 2031 » de 150 milliards USD qui étend Etihad Rail et modernise les aéroports d'Abou Dhabi et de Dubaï. Le Qatar connaît la croissance la plus rapide avec un CAGR de 8,15 %, porté par le développement de Lusail City, les extensions du métro de Doha et la phase II du port Hamad.

L'Oman, capitalisant sur les corridors de transport de Vision 2040 et le hub pétrochimique de Duqm, a sécurisé une part notable du marché, le hub nécessitant des équipements significatifs. Le Koweït et le Bahreïn concentrent leurs efforts sur les réseaux d'eau et les lotissements résidentiels. L'Afrique du Sud représente une part substantielle du marché, équilibrant ses investissements entre l'exploitation minière et les mises à niveau des autoroutes. La part restante est répartie entre l'Égypte, le Nigéria, le Kenya, l'Éthiopie et plusieurs autres nations. Bien que les troubles politiques au Soudan, dans l'est de la RDC et dans le nord du Mozambique aient conduit à un report des dépenses d'investissement, les initiatives de logements rapides en Égypte et au Nigéria ont renforcé les ventes régulières d'équipements compacts.

Les méga-projets ambitieux de l'Arabie Saoudite bénéficient de verrouillages budgétaires pluriannuels, offrant un tampon contre les fluctuations du marché. Cependant, les projets routiers municipaux restent sensibles aux fluctuations des prix du brut, comme en témoigne une baisse des dépenses d'investissement lorsque les prix du Brent ont chuté. Aux Émirats arabes unis, les réglementations sur la valeur locale accélèrent le transfert de connaissances, mais provoquent également une fragmentation de la chaîne d'approvisionnement, les petits fournisseurs se précipitant pour obtenir l'accréditation ISO-9001. En Afrique du Sud, la demande minière est influencée par les tendances des prix des matières premières, conduisant certains grands acteurs à mettre en suspens leurs plans d'expansion de flotte. Malgré tout, l'adoption de la télématique dans les déserts continue de progresser, maintenant les revenus du service après-vente sur le marché des équipements de construction au Moyen-Orient et en Afrique.

Paysage concurrentiel

Le marché présente une concentration modérée. Caterpillar, Komatsu et Volvo commandent collectivement une part significative, tandis que les concurrents chinois XCMG, SANY et Zoomlion, s'appuyant sur des coentreprises axées sur les coûts, détiennent une part notable. Les entités de location telles qu'Al-Bahar et Kanoo Machinery acquièrent désormais des dépôts de service et des hubs de pièces pour atteindre une disponibilité plus élevée. Il existe une opportunité croissante dans les équipements compacts électriques et hybrides pour les développements de lotissements, mais aucune marque ne s'est aventurée à établir un réseau de recharge en Afrique subsaharienne.

La technologie est le moteur principal. Cat Connect a considérablement réduit les temps d'arrêt des machines dans le Golfe, tandis que Smart Construction de Komatsu a réalisé des réductions notables des cycles d'excavation sur des projets qatariens. Bobcat et JCB ont perturbé les acteurs traditionnels en introduisant des accessoires modulaires permettant à une seule chargeuse compacte d'effectuer les tâches de plusieurs unités spécialisées, entraînant des réductions substantielles des coûts de flotte. Les défis de conformité s'intensifient : des quotas tels qu'IKTVA et ICV imposent l'assemblage local aux équipementiers, mais de nombreux fournisseurs régionaux ne disposent pas de la certification ISO 14001, causant des retards dans les approbations. Pendant ce temps, les équipements de rétrofit pour le transport autonome de Hexagon et Trimble annoncent une nouvelle ère de concurrence sur le marché des équipements de construction au Moyen-Orient et en Afrique, promettant des réductions significatives des coûts de main-d'œuvre dans les opérations minières éloignées[3] "Performance des équipements de rétrofit pour le transport autonome,", Hexagon Mining, hexagonmining.com.

Leaders du secteur des équipements de construction au Moyen-Orient et en Afrique

Caterpillar Inc.

Komatsu Ltd.

Volvo AB (Volvo CE)

CNH Industrial (Case CE)

Liebherr Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Lors d'une cérémonie de lancement à Mascate, Oasis Trading, le concessionnaire CAT agréé en Oman, a présenté la nouvelle excavatrice hydraulique CAT 345. L'événement a mis en avant les caractéristiques avancées de l'excavatrice, notamment son efficacité énergétique améliorée, sa productivité accrue et sa technologie de pointe conçue pour optimiser les performances dans des environnements de construction exigeants. Des professionnels du secteur et des parties prenantes ont assisté à la cérémonie, soulignant l'importance de cet ajout au marché des équipements de construction en Oman.

- Janvier 2025 : Weir Group a formé une coentreprise avec Olayan pour localiser le service et l'assemblage de broyeurs à rouleaux à haute pression destinés au secteur minier saoudien d'une valeur de 75 milliards USD.

Portée du rapport sur le marché des équipements de construction au Moyen-Orient et en Afrique

Le rapport sur le marché des équipements de construction au Moyen-Orient et en Afrique est segmenté par type de machine (excavatrices, chargeuses sur pneus et autres), type de motorisation (diesel/moteur à combustion interne et autres), puissance (inférieure ou égale à 100 CV et autres), application (infrastructure & transport, pétrole & gaz, et autres), utilisateur final (entrepreneurs et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Excavatrices |

| Chargeuses sur pneus |

| Grues sur chenilles |

| Manutentionnaires télescopiques |

| Chargeuses-pelleteuses |

| Chargeuses compactes et chargeuses compactes sur chenilles |

| Niveleuses |

| Bulldozers et bouteurs |

| Finisseurs d'asphalte et compacteurs routiers |

| Camions à benne articulés |

| Trancheuses et divers |

| Diesel / moteur à combustion interne |

| Électrique et hybride |

| Hydraulique |

| Inférieure ou égale à 100 CV |

| 101–200 CV |

| 201–400 CV |

| Supérieure à 400 CV |

| Infrastructure et transport |

| Pétrole et gaz |

| Exploitation minière et carrières |

| Bâtiments commerciaux |

| Résidentiel |

| Industriel / fabrication |

| Entrepreneurs |

| Sociétés de location d'équipements |

| Gouvernement et municipalités |

| Sociétés minières |

| Arabie Saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Excavatrices |

| Chargeuses sur pneus | |

| Grues sur chenilles | |

| Manutentionnaires télescopiques | |

| Chargeuses-pelleteuses | |

| Chargeuses compactes et chargeuses compactes sur chenilles | |

| Niveleuses | |

| Bulldozers et bouteurs | |

| Finisseurs d'asphalte et compacteurs routiers | |

| Camions à benne articulés | |

| Trancheuses et divers | |

| Par type de motorisation | Diesel / moteur à combustion interne |

| Électrique et hybride | |

| Hydraulique | |

| Par puissance | Inférieure ou égale à 100 CV |

| 101–200 CV | |

| 201–400 CV | |

| Supérieure à 400 CV | |

| Par application | Infrastructure et transport |

| Pétrole et gaz | |

| Exploitation minière et carrières | |

| Bâtiments commerciaux | |

| Résidentiel | |

| Industriel / fabrication | |

| Par utilisateur final | Entrepreneurs |

| Sociétés de location d'équipements | |

| Gouvernement et municipalités | |

| Sociétés minières | |

| Par pays | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Oman | |

| Koweït | |

| Bahreïn | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande en équipements croît-elle sur le marché des équipements de construction au Moyen-Orient et en Afrique ?

Le marché devrait passer de 9,00 milliards USD en 2026 à 13,13 milliards USD d'ici 2031, reflétant un CAGR de 7,8 %.

Quel type d'équipement se vend le plus en unités ?

Les excavatrices dominent avec une part de revenus de 37,17 % en 2025, soutenues par leurs accessoires hydrauliques multifonctionnels.

Quel pays affiche la croissance la plus rapide des dépenses en équipements ?

Le Qatar affiche l'expansion la plus rapide, avec un CAGR de 8,15 % jusqu'en 2031, grâce à Lusail City et aux extensions du métro.

Quelle est l'ampleur de l'opportunité des équipements compacts ?

Les machines d'une puissance inférieure ou égale à 100 CV représentent déjà 44,28 % des ventes de 2025 et devraient croître à un CAGR de 8,13 %, portées par les programmes de logements africains.

Dernière mise à jour de la page le: