Taille et part de marché des instruments chirurgicaux vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments chirurgicaux vétérinaires par Mordor Intelligence

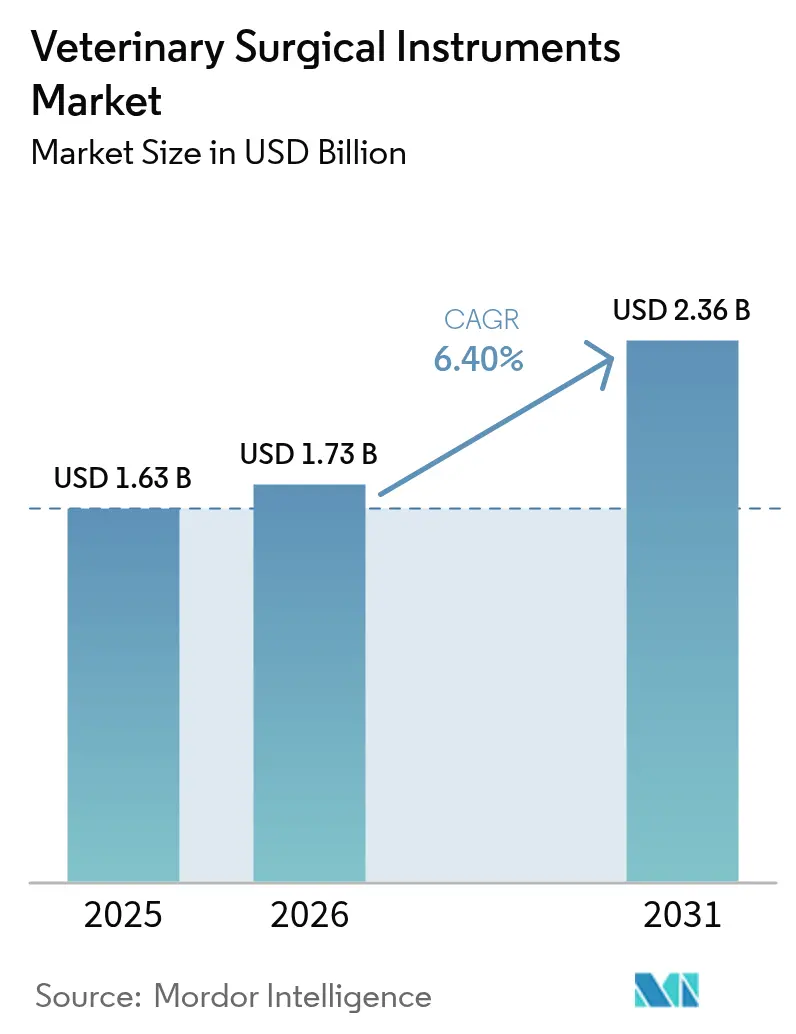

La taille du marché des instruments chirurgicaux vétérinaires devrait passer de 1,63 milliard USD en 2025 à 1,73 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031, à un TCAC de 6,40 % sur la période 2026-2031. La demande liée aux animaux de compagnie, les innovations rapides en électrochirurgie et l'expansion de la couverture d'assurance pour animaux de compagnie propulsent les revenus. Les protocoles de précision, notamment la chirurgie mini-invasive, poussent les cliniques à se moderniser avec des systèmes de visualisation haute définition, l'électrochirurgie bipolaire et des implants orthopédiques imprimés en 3D. L'Asie-Pacifique affiche la dynamique la plus forte grâce à la hausse du revenu disponible, aux programmes d'infrastructure menés par les gouvernements et à une population urbaine d'animaux de compagnie en pleine croissance. La chirurgie orthopédique s'impose comme le prochain moteur de croissance, soutenue par des implants personnalisés et une planification assistée par intelligence artificielle. Néanmoins, les coûts d'investissement élevés et la pénurie mondiale de chirurgiens certifiés menacent les taux d'adoption, soulignant l'importance de la formation et du financement flexible pour les nouveaux équipements.

Points clés à retenir

- Par type d'animal, les animaux de compagnie représentaient 68,45 % de la part de marché des instruments chirurgicaux vétérinaires en 2025, tandis que les animaux de ferme affichaient 31,55 %.

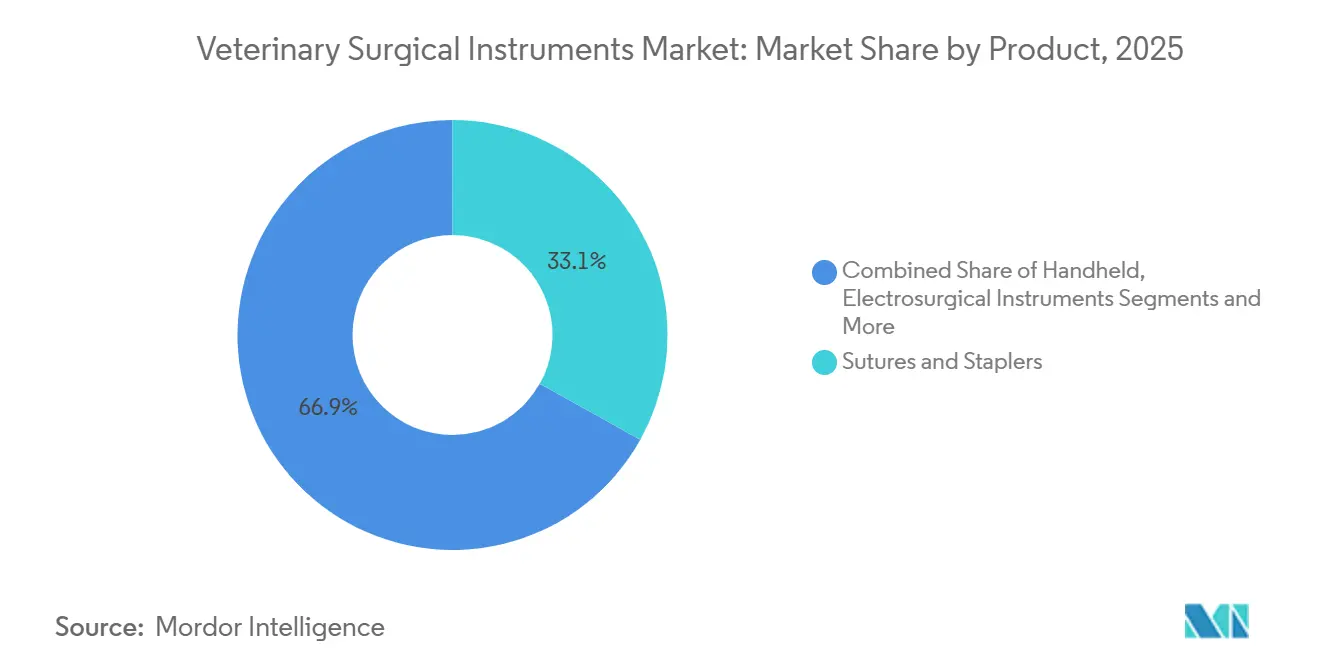

- Par catégorie de produit, les sutures et agrafes étaient en tête avec une part de revenus de 33,10 % en 2025 ; les instruments d'électrochirurgie devraient se développer à un TCAC de 9,60 % jusqu'en 2031.

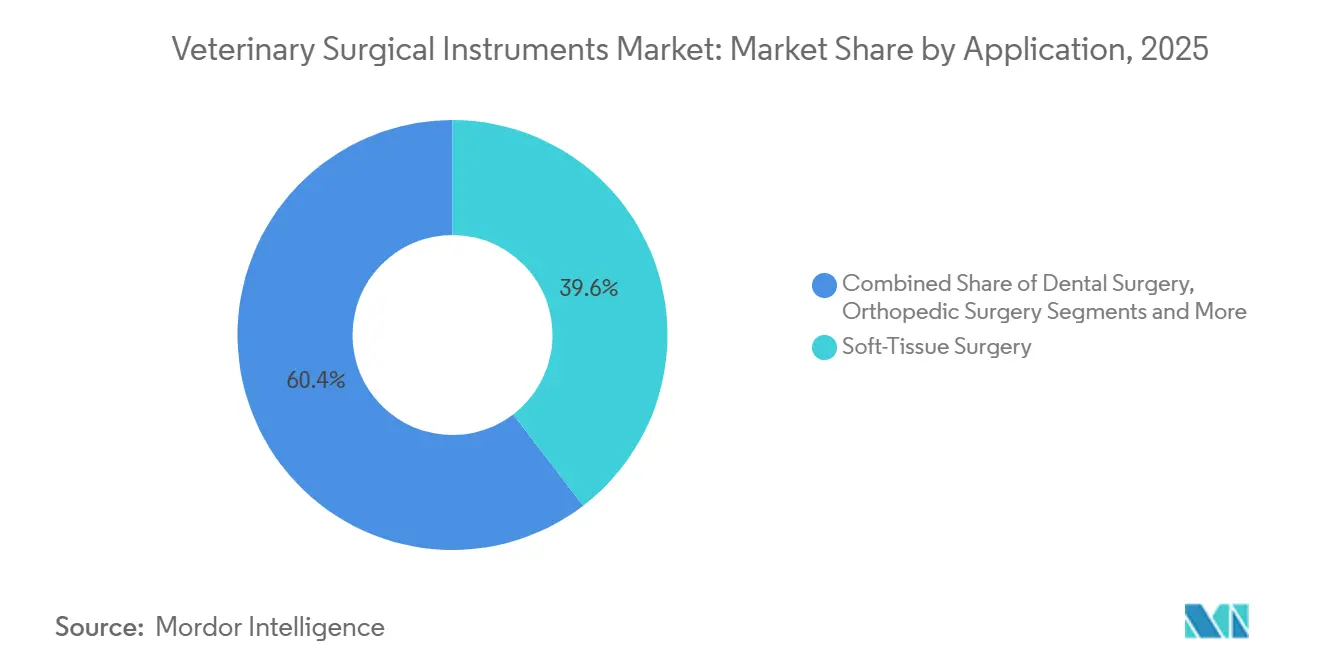

- Par application, la chirurgie des tissus mous représentait 39,60 % de la taille du marché des instruments chirurgicaux vétérinaires en 2025, tandis que la chirurgie orthopédique progresse à un TCAC de 8,33 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 37,40 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Instruments Chirurgicaux Vétérinaires*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments et procédures chirurgicaux avancés | -1.2% | Mondial, plus significatif dans les régions en développement et les zones rurales | Moyen à long terme (2 à 4 ans et plus) |

| Pénurie de chirurgiens vétérinaires certifiés | -0.9% | Mondial, plus sévère dans les zones rurales et les régions en développement | Long terme (≥ 4 ans) |

| Approbations réglementaires strictes | -0.6% | Amérique du Nord et Europe, avec un impact croissant en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'infrastructure de stérilisation limitée dans les petites cliniques freine l'adoption d'outils chirurgicaux réutilisables complexes | -0.5% | Mondial, plus significatif dans les régions en développement et les zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tendance à la chirurgie mini-invasive chez les animaux

La demande de procédures laparoscopiques et arthroscopiques transforme le marché des instruments chirurgicaux vétérinaires. Les délais de récupération diminuent jusqu'à 65 % et les taux de complications baissent lorsque les trocarts, canules et endoscopes haute définition remplacent les techniques ouvertes. Les cliniques spécialisées américaines signalent un taux d'adoption de 42 % des techniques mini-invasives pour les ovariohystérectomies, tandis que 56 % des spécialistes en orthopédie utilisent l'arthroscopie pour affiner le diagnostic articulaire. Les cliniques qui valorisent des périodes de convalescence plus courtes constatent une meilleure acceptation des cas, poussant les distributeurs à prioriser les kits adaptés aux techniques mini-invasives. Les fabricants répondent avec des poignées d'instruments ergonomiques qui minimisent la fatigue du chirurgien lors de procédures dépassant 90 minutes.

Hausse de la possession d'animaux de compagnie et de la pénétration de l'assurance pour animaux de compagnie

Quatre-vingt-quatorze millions de ménages américains possédaient des animaux de compagnie en 2024, et 4,4 millions de ces propriétaires avaient assuré leurs animaux, entraînant des dépenses vétérinaires 40 % plus élevées par animal assuré[1]Association vétérinaire médicale américaine, "L'intelligence artificielle en pratique clinique," avma.org. Ce comportement stimule directement les volumes de procédures pour les réparations orthopédiques, les interventions cardiaques et la dentisterie avancée. Les assureurs, quant à eux, influencent les achats en remboursant les cliniques qui utilisent des dispositifs certifiés, accélérant indirectement les achats d'instruments haut de gamme. Des villes comme Londres, New York et Shanghai forment des clusters denses de demande haut de gamme, permettant aux fournisseurs de tester des plateformes d'électrochirurgie assistées par intelligence artificielle avant un déploiement plus large.

Charge croissante des maladies et programmes de stérilisation

La médecine des refuges représente une part croissante du secteur des instruments chirurgicaux vétérinaires. La subvention 2025 de SPCA International a financé la stérilisation de 10 000 animaux, stimulant les besoins en kits de stérilisation standardisés et durables[3]SPCA International, "Financement de l'initiative de stérilisation 2025," spcai.org. Les cliniques à fort volume réalisent plus de 5 000 procédures par an et remplacent les instruments tous les 6 à 8 mois, tandis que les unités mobiles privilégient la portabilité et les cycles d'autoclave rapides. À l'inverse, le vieillissement des animaux de compagnie nécessite des chirurgies orthopédiques thérapeutiques et oncologiques, créant un marché à double trajectoire entre les refuges sensibles aux coûts et les centres de référence haut de gamme.

Intensification de la R&D et innovation produit

Les liens avec les universités raccourcissent les cycles d'innovation. L'Université de Californie à Davis a inauguré 25 salles ultra-propres en 2025 qui prennent en charge des scopes robotiques et des implants de hanche en titane personnalisés imprimés en 3D[2]Université de Californie à Davis, "Ouverture du Centre de chirurgie vétérinaire avancée," vetmed.ucdavis.edu. Le logiciel de planification assisté par intelligence artificielle guide les trajectoires de forage avec une précision de 0,5 mm, réduisant le temps opératoire. Les entreprises qui co-développent des prototypes avec des hôpitaux universitaires sécurisent des revenus auprès des premiers adoptants et publient des études de validation, positionnant leurs catalogues comme l'option fondée sur des preuves pour les cliniques privées.

Analyse de l'Impact des Freins sur le Marché des Instruments Chirurgicaux Vétérinaires*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments et procédures chirurgicaux avancés | -1.2% | Mondial, plus significatif dans les régions en développement et les zones rurales | Moyen à long terme (2 à 4 ans et plus) |

| Pénurie de chirurgiens vétérinaires certifiés | -0.9% | Mondial, plus sévère dans les zones rurales et les régions en développement | Long terme (≥ 4 ans) |

| Approbations réglementaires strictes | -0.6% | Amérique du Nord et Europe, avec un impact croissant en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'infrastructure de stérilisation limitée dans les petites cliniques freine l'adoption d'outils chirurgicaux réutilisables complexes | -0.5% | Mondial, plus significatif dans les régions en développement et les zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés limitant l'adoption d'instruments avancés

Les tours d'électrochirurgie haut de gamme peuvent dépasser 50 000 USD lorsqu'elles sont associées à des évacuateurs de fumée et des pinces bipolaires. Les contrats de maintenance, le remplacement des embouts et la formation des techniciens font grimper le coût total de possession bien au-delà des sets de scalpels de base, creusant l'écart technologique entre les hôpitaux de référence haut de gamme et les pratiques rurales. La location, le paiement à l'usage et les options reconditionnées gagnent du terrain, mais l'adoption reste inégale en Inde, au Brésil et en Asie du Sud-Est.

Pénurie de chirurgiens vétérinaires certifiés

Le déficit prévu de 17 000 vétérinaires américains d'ici 2032 affecte de manière disproportionnée les spécialités chirurgicales. Les cabinets équipés de tours modernes reportent souvent les cas complexes en raison de lacunes en personnel, ralentissant la rotation du capital sur les nouveaux dispositifs. Les programmes de résidence accrédités n'augmentent que progressivement leurs places, rendant les contraintes en ressources humaines plus persistantes que les droits de douane à l'importation ou les délais d'approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Instruments Chirurgicaux Vétérinaires

Par produit :

les instruments d'électrochirurgie gagnent du terrainLes sutures et agrafes ont continué à représenter 33,10 % des ventes de 2025. Pourtant, les systèmes d'électrochirurgie sont les plus rapides à progresser avec un TCAC de 9,60 % qui ajoutera environ 245 millions USD à la taille du marché des instruments chirurgicaux vétérinaires d'ici 2031. Le marché des instruments chirurgicaux vétérinaires bénéficie de poignées à contour ergonomique et d'une intégration de pédale au pied qui réduisent la fatigue lors des résections tumorales de deux heures. Les ciseaux manuels, porte-aiguilles et rongeurs restent essentiels, mais la demande se concentre désormais sur les grades d'acier premium et les bords micro-dentelés qui prolongent la durée de coupe.

Les hôpitaux universitaires vétérinaires aux États-Unis et en Australie ont rendu publiques des premières en cardiologie telles que la réparation de la valve mitrale par cathéter chez le chien, démontrant l'élargissement de la portée clinique de l'électrochirurgie. Cette base de preuves incite les cliniques privées à opter pour des générateurs bipolaires de gamme intermédiaire plutôt que des unités monopolaires d'entrée de gamme. Les fournisseurs regroupent des sets de trocarts et des extracteurs de fumée, augmentant la valeur moyenne de vente par clinique de 28 % entre 2024 et 2025.

Par animal :

les animaux de compagnie soutiennent la demande haut de gammeLes chiens et les chats représentent 68,45 % des revenus, la part de marché des instruments chirurgicaux vétérinaires pour les espèces de compagnie devant légèrement augmenter à mesure que les procédures évoluent du curatif vers le préventif. Le marché des instruments chirurgicaux vétérinaires enregistre un TCAC de 8,14 % dans ce segment, alimenté par les remplacements articulaires, les chirurgies des voies respiratoires brachycéphales et la dentisterie avancée. L'adoption urbaine de forfaits de bien-être rend le financement des réparations électives du ligament croisé plus prévisible, incitant les hôpitaux à stocker des tours d'arthroscopie complètes.

Le bétail de ferme nécessite toujours des instruments robustes capables de résister à la stérilisation sur le terrain. Les procédures bovines telles que la correction du déplacement de caillette reposent sur des trocarts en acier inoxydable avec des canules remplaçables, tandis que les sets de castration porcine mettent l'accent sur un faible coût par utilisation. La volaille, bien que représentant un volume élevé, génère des revenus d'équipement modestes, encourageant les fournisseurs à proposer des emballages en vrac et des services d'affûtage à rotation rapide plutôt que des innovations haut de gamme.

Par application :

la chirurgie orthopédique s'impose comme moteur de croissanceLes procédures sur les tissus mous représentent 39,60 % de la demande actuelle, mais les interventions orthopédiques progressent plus vite à un TCAC de 8,33 %, reflétant les améliorations des plaques de verrouillage en titane et de la planification d'ostéotomie guidée par scanner. La taille du marché des instruments chirurgicaux vétérinaires pour les kits orthopédiques devrait dépasser 623 millions USD d'ici 2031, stimulée par des implants imprimés en 3D correspondant à la géométrie fémorale canine.

Les hôpitaux de référence investissent dans des guides de forage à faible profil et des systèmes de vis à angle variable qui reproduisent les sets de traumatologie humaine. La chirurgie dentaire suit l'orthopédie à mesure que les cliniques adoptent des chariots de distribution dédiés et des fibres optiques à LED. L'ophtalmologie, bien que de niche, soutient des embouts de phacoémulsification à haute marge et des pinces microchirurgicales, validant l'intérêt des portefeuilles multispécialités.

Analyse géographique

Marché des Instruments Chirurgicaux Vétérinaires dans le Midwest et les États Montagneux des États-Unis

L'Amérique du Nord a généré 37,40 % des ventes mondiales en 2025. L'adoption précoce de l'imagerie assistée par intelligence artificielle et une culture de l'assurance animale permettent aux cliniques de renouveler leurs équipements tous les cinq à sept ans au lieu d'une fois par décennie. Trente pour cent des vétérinaires américains utilisent déjà une forme d'intelligence artificielle lors du diagnostic, ce qui accroît la collecte de données qui alimente la planification chirurgicale. Néanmoins, la pénurie de vétérinaires est aiguë dans les États du Midwest et des Montagnes, alourdissant les charges de travail et favorisant le télé-mentorat pour les praticiens généralistes qui effectuent des procédures complexes.

Marché des Instruments Chirurgicaux Vétérinaires en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 10,05 %. La foire aux dispositifs médicaux de Chine en 2025 a présenté un robot orthopédique intégrant l'intelligence artificielle, renforçant l'appétit des investisseurs pour les systèmes de haute précision. Les hôpitaux privés en chaîne en Inde expérimentent des contrats de service par abonnement pour répartir les coûts des équipements. Les gouvernements régionaux associent la surveillance des maladies zoonotiques à l'expansion des hôpitaux vétérinaires, débloquant des subventions pour les autoclaves et les endoscopes dans les villes de deuxième rang. Ces politiques élargissent les réseaux de distribution et réduisent les délais de livraison des pièces critiques.

Marché des Instruments Chirurgicaux Vétérinaires en EMEA et en Amérique Latine

L'Europe maintient des réglementations strictes en matière de bien-être animal qui exigent une traçabilité certifiée des instruments et des registres de retraitement stérile. Les dépenses du groupe CVS de 54,7 millions USD en améliorations en 2024 soulignent la volonté de la région de renouveler ses stocks vers des alliages haute performance avec des numéros de lot traçables. Pendant ce temps, l'Amérique latine ainsi que le Moyen-Orient et l'Afrique affichent une demande en accélération à mesure que la possession d'animaux de compagnie progresse. Le Brésil est en tête des importations d'instruments chirurgicaux, tandis que les marchés du Golfe privilégient la chirurgie équine, augmentant les exigences en matière de plaques osseuses extra-longues et de dispositifs laryngoscopiques.

Paysage concurrentiel

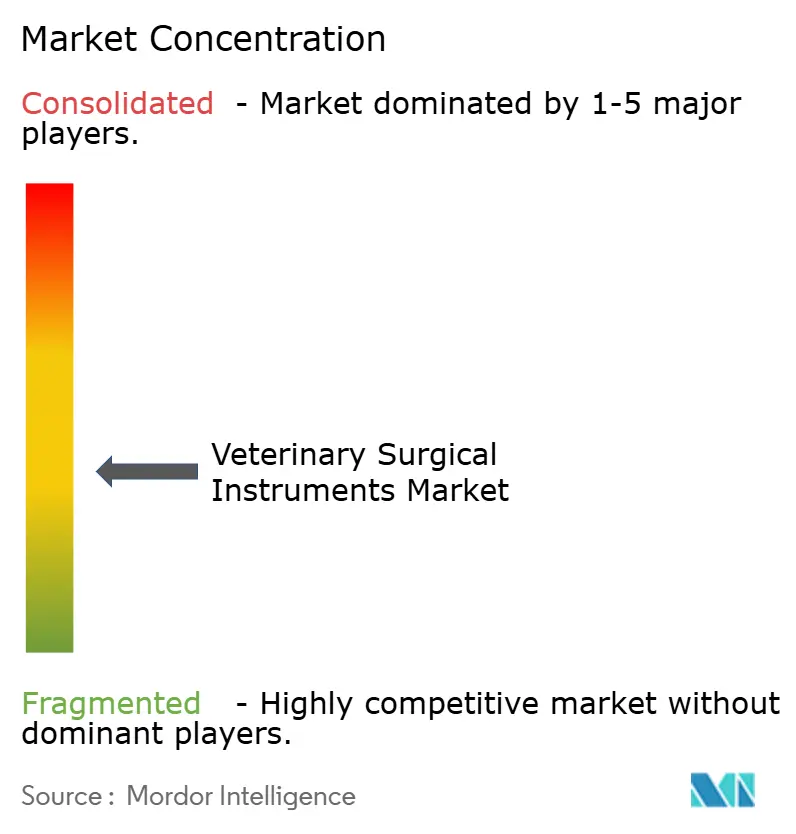

Le marché des instruments chirurgicaux vétérinaires regroupe un mélange de grands acteurs mondiaux du secteur des dispositifs médicaux et de spécialistes vétérinaires de niche. Aucun fournisseur ne contrôle plus de 10 % à 12 % des revenus, reflétant un profil modérément fragmenté. Les acteurs se différencient par des kits spécifiques aux procédures plutôt que par des catalogues larges. Les kits dentaires et de stérilisation personnalisables de GerVetUSA, présentés à l'Animal Care Expo 2025, ciblent les cliniques urbaines actives à la recherche de configurations standardisées. Integra LifeSciences s'appuie sur son portefeuille neuro humain pour vendre en complément des rongeurs de haute précision pour la neurochirurgie des petits animaux.

Les fonctionnalités numériques constituent le prochain champ de bataille. VetOvation s'associe à des fabricants de dispositifs humains pour adapter l'évacuation de fumée et l'insufflation laparoscopique aux espaces compacts. Les start-ups proposant des implants personnalisés imprimés en 3D défient les acteurs établis sur la rapidité d'exécution, tandis que les marques établies répondent avec des données de tests de fatigue validées. Les alliances de distribution restent essentielles : les distributeurs régionaux qui stockent des sets stériles et fournissent des services d'affûtage le jour même sécurisent des commandes récurrentes même lorsque les primes de prix atteignent 15 %.

Leaders du secteur des instruments chirurgicaux vétérinaires

Integra LifeSciences

B. Braun SE

Medtronic

Veterinary Instrumentation (Vi)

Jorgensen Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Instruments Chirurgicaux Vétérinaires

- B. Braun

- Medtronic

- Integra LifeSciences

- Jorgensen Laboratories

- Kshama Surgical

- Accesia AB

- GerVetUSA

- Arch Medical Solutions Company (gSource)

- Orthomed (UK) Ltd

- Johnson & Johnson

- Eickemeyer Veterinary Equipment

- World Precision Instruments

- Dentalaire International

- SAI Infusion Technologies

- Granim Healthcare (DRE Veterinary)

- Amerisource Bergen Corporation

- Surgical Holdings

- Aspen Surgical Products, Inc.

- IndoSurgicals Private Limited

- Rajindra Surgical Industries

Développements Récents de l'Industrie sur le Marché des Instruments Chirurgicaux Vétérinaires

- Avril 2025 : La Foire internationale des équipements médicaux de Chine a présenté le robot orthopédique ROPA de Longwood Valley MedTech intégrant l'apprentissage profond par intelligence artificielle, signalant un transfert imminent vers l'usage vétérinaire.

- Mars 2025 : L'Université de Californie à Davis a inauguré un Centre de chirurgie vétérinaire avancée de 678 m² avec 25 salles d'opération et des laboratoires d'impression 3D intégrés.

- Janvier 2025 : L'Université d'État du Michigan a obtenu un financement de la Fondation AO pour affiner les techniques de forage par impulsions réduisant la nécrose thermique lors de la fixation orthopédique.

- Mars 2024 : La Fondation AO a publié des plaques d'ostéotomie fémorale distale et des pinces de ciblage de vis pour les réparations de luxation de la rotule chez le chien.

Marché des Instruments Chirurgicaux Vétérinaires Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des instruments chirurgicaux vétérinaires comme l'ensemble des dispositifs manuels spécialement conçus, des outils motorisés et des unités d'électrochirurgie qui coupent, dissèquent, cautérisent, écartent, lient ou ferment les tissus lors de chirurgies sur des animaux de compagnie et des animaux de ferme dans des cliniques, des hôpitaux et des centres spécialisés. Mordor Intelligence évalue ce marché à 1,63 milliard USD pour 2025.

Exclusion de portée : les instruments destinés uniquement aux abattoirs industriels ainsi que tout produit pharmaceutique, implant ou consommable d'imagerie sont hors portée.

Segments couverts dans ce rapport

- Par produit

- Sutures et agrafes

- Instruments manuels

- Scalpels

- Pinces

- Ciseaux

- Écarteurs

- Instruments d'électrochirurgie

- Autres produits

- Trocarts et canules

- Aspiration et irrigation

- Par animal

- Animaux de compagnie

- Chiens

- Chats

- Animaux de ferme

- Bovins

- Porcins

- Volaille

- Animaux de compagnie

- Par application

- Chirurgie des tissus mous

- Chirurgie dentaire

- Chirurgie orthopédique

- Chirurgie ophtalmique

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des chirurgiens certifiés, des responsables des achats dans des chaînes de cliniques multiples et des distributeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations ont affiné les cycles de vie des instruments, la dispersion des prix et les taux d'adoption des kits mini-invasifs, nous permettant de tester les premières conclusions documentaires.

Recherche documentaire

Nous avons commencé par collecter les inventaires de bétail de l'USDA, les enquêtes sur la possession d'animaux de compagnie de l'AVMA, les journaux de maladies de l'OMSA et les codes d'expédition UN Comtrade pour ancrer les chiffres d'animaux et les déclencheurs de procédures. Nos analystes ont ensuite utilisé D&B Hoovers et Dow Jones Factiva pour suivre les dépôts d'entreprises, les prix des catalogues et les expansions d'usines, fondant nos hypothèses de prix de vente moyens. Un examen d'articles évalués par des pairs dans Veterinary Surgery et des notes de politique de la Direction de la santé animale de la Commission européenne a clarifié les évolutions du mix de procédures et les points d'inflexion réglementaires. Ces références sont illustratives ; de nombreuses autres sources publiques et payantes ont alimenté la collecte de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les effectifs d'animaux validés en volumes de chirurgies via des ratios de prévalence, les multiplie par les cycles de remplacement et les prix moyens, puis recroupe les totaux avec des agrégations ascendantes sélectives de fournisseurs. La régression multivariée relie la croissance prévisionnelle à la pénétration de l'assurance pour animaux de compagnie, au revenu disponible, à la densité des cliniques, aux approbations réglementaires et aux mises à niveau technologiques, tandis que l'analyse de scénarios encadre la hausse liée à une adoption plus rapide de l'électrochirurgie. Les lacunes de données sur les outils de niche sont comblées par des moyennes pondérées issues de classes adjacentes.

Validation des données et cycle de mise à jour

Les résultats font l'objet de tests de variance par rapport aux valeurs douanières et d'une révision par un second analyste avant validation. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires lorsque les variations de prix ou de politique dépassent des seuils prédéfinis, afin que les clients disposent toujours de la vue la plus récente.

Comment la taille du marché des instruments chirurgicaux vétérinaires de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les fournisseurs sélectionnent différents paniers de produits, différents facteurs d'escalade des prix et différents rythmes d'actualisation.

Les écarts les plus importants surviennent lorsque les consommables sont regroupés, que les prix de 2022 sont figés ou que les centres de référence à croissance rapide en Asie sont sous-pondérés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,63 milliard USD | ||

| 1,78 milliard USD | Consultance mondiale A | Regroupe les draps et les consommables génériques |

| 1,44 milliard USD | Journal professionnel B | Utilise des prix statiques de 2022, omet la montée en puissance des centres spécialisés |

En associant une portée clairement délimitée à un suivi des prix en temps réel et un rythme de mise à jour rigoureux, nous fournissons une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des instruments chirurgicaux vétérinaires ?

Le marché est évalué à 1,73 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les instruments d'électrochirurgie mènent la croissance avec un TCAC de 9,60 %, stimulé par l'adoption croissante de dispositifs bipolaires et assistés par intelligence artificielle.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

La possession rapide d'animaux de compagnie en milieu urbain, l'investissement gouvernemental dans l'infrastructure vétérinaire et la hausse du revenu disponible alimentent un TCAC de 10,05 % en Asie-Pacifique.

Quelle application chirurgicale offre la meilleure opportunité à long terme ?

La chirurgie orthopédique, soutenue par des implants imprimés en 3D et des outils de forage de précision, devrait afficher la croissance la plus élevée jusqu'en 2030.

Comment la pénurie de chirurgiens vétérinaires impacte-t-elle la demande d'équipements ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché des instruments chirurgicaux vétérinaires.

Dernière mise à jour de la page le: