Taille et part du marché des services vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 134.96 Milliards de dollars |

| Taille du Marché (2031) | 170.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

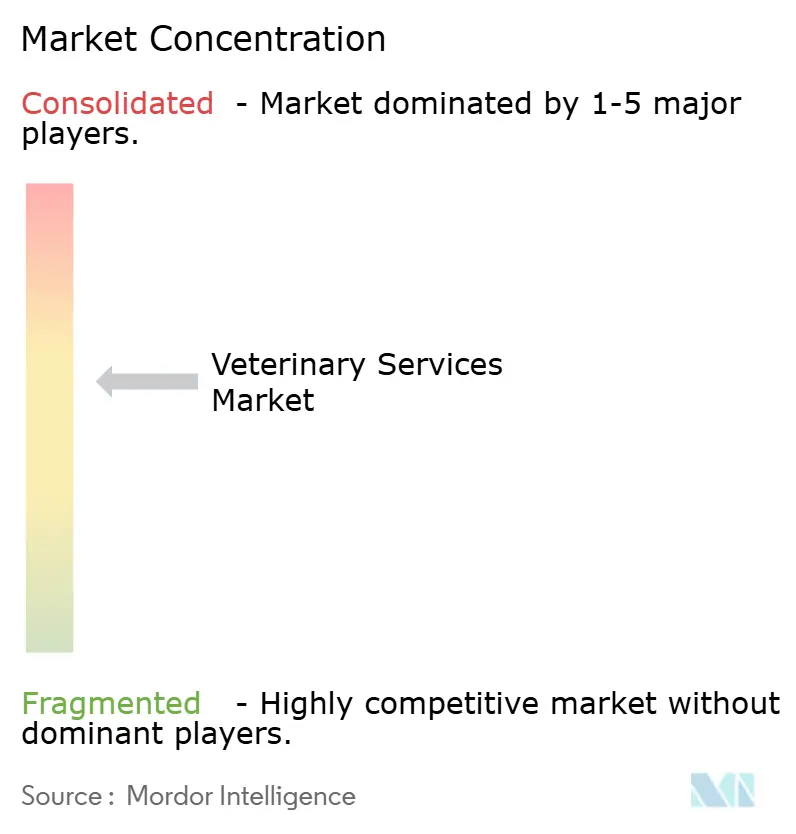

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services vétérinaires par Mordor Intelligence

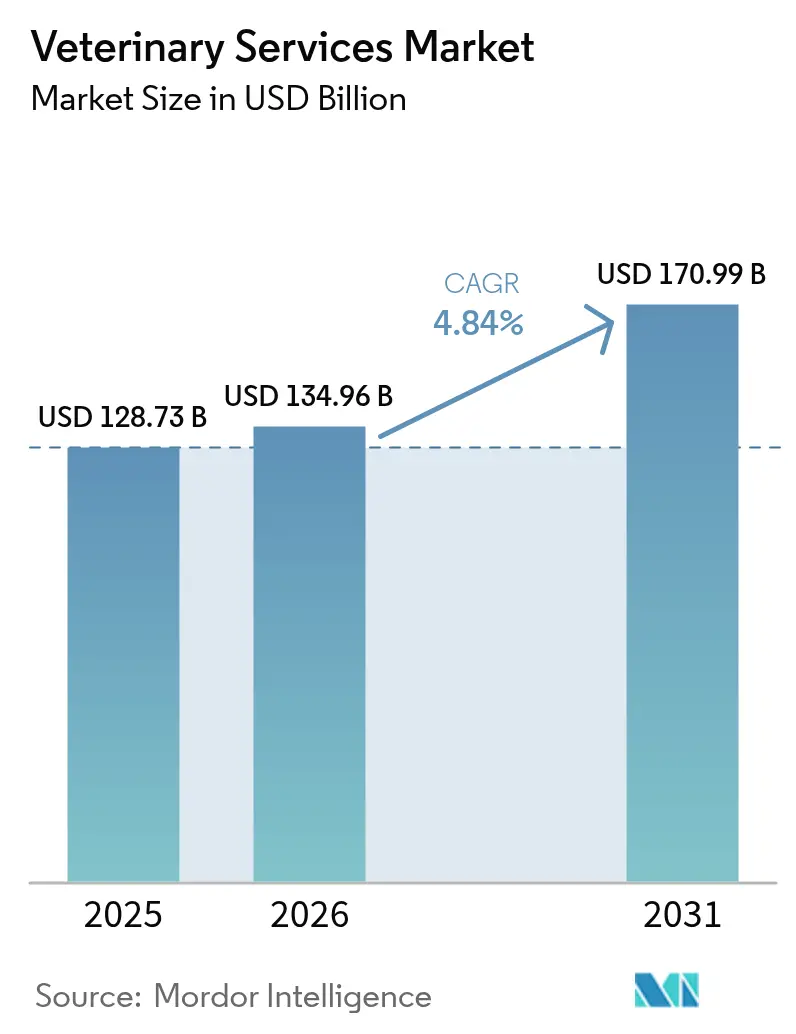

La taille du marché des services vétérinaires était évaluée à 128,73 milliards USD en 2025 et devrait croître de 134,96 milliards USD en 2026 pour atteindre 170,99 milliards USD d'ici 2031, à un TCAC de 4,84 % au cours de la période de prévision (2026-2031). Les dépenses soutenues des propriétaires d'animaux, l'adoption rapide des technologies et les rachats d'entreprises maintenus maintiennent le marché des services vétérinaires sur une trajectoire d'expansion. La médecine préventive capte la demande à mesure que les ménages passent de soins épisodiques à des soins continus, tandis que l'intelligence artificielle augmente le débit diagnostique et soutient les cliniciens surchargés. Les acquéreurs de capital-investissement et les acheteurs stratégiques accélèrent les activités de regroupement pour sécuriser des économies d'échelle, des actifs de données et des viviers de talents. La demande croît également en dehors des soins aux animaux de compagnie : la surveillance des maladies zoonotiques, les mandats de productivité du bétail et les cadres politiques « Une seule santé » élargissent la base de revenus du marché des services vétérinaires.

Principaux enseignements du rapport

- Par service, les soins préventifs et de bien-être ont représenté 31,02 % des revenus en 2025 ; la télésanté et les soins virtuels devraient se développer à un TCAC de 6,45 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie représentaient 62,68 % de la part du marché des services vétérinaires en 2025 ; ce même segment devrait afficher le TCAC le plus rapide de 6,63 % d'ici 2031.

- Par structure de propriété du prestataire, les chaînes de cliniques d'entreprise détenaient 40,92 % du marché des services vétérinaires en 2025, tandis que les cabinets mobiles et à domicile enregistrent le TCAC le plus élevé de 7,49 %.

- Par mode de prestation, les cliniques physiques maintenaient une part de 73,58 % de la taille du marché des services vétérinaires en 2025 ; les plateformes de téléconsultation croîtront à un TCAC de 7,18 % jusqu'en 2031.

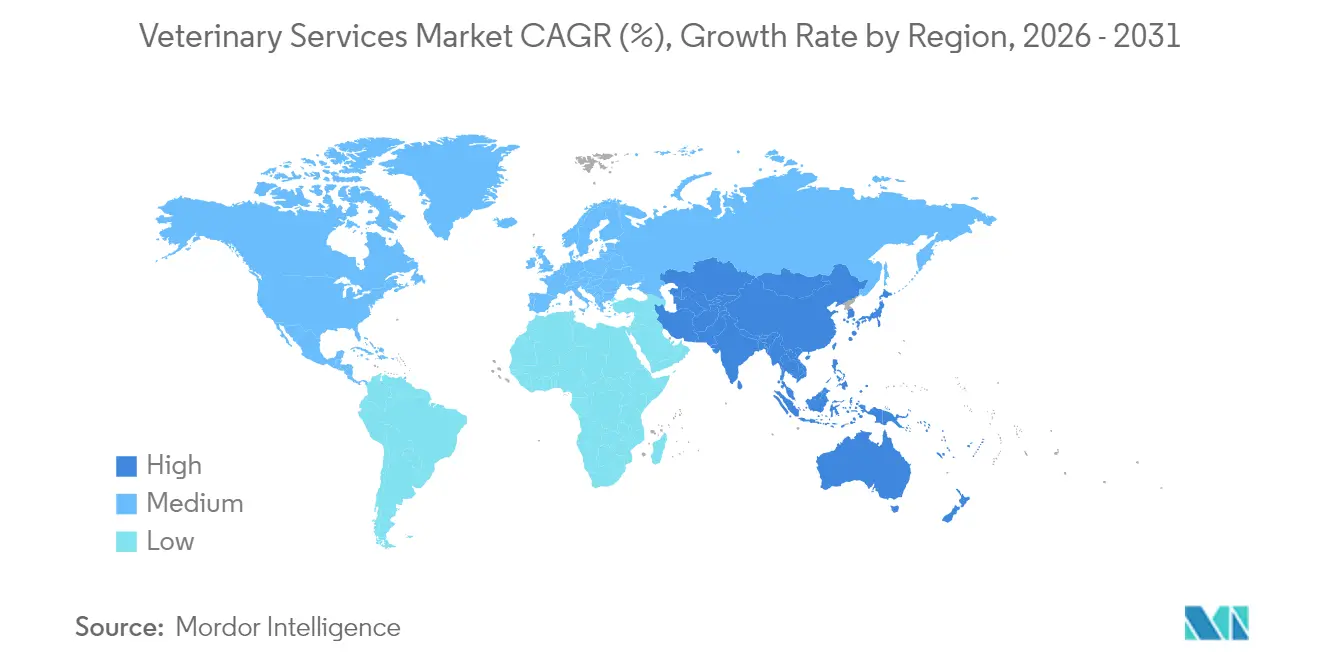

- Géographiquement, l'Amérique du Nord contrôlait 42,01 % du marché des services vétérinaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services vétérinaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et humanisation des animaux | +1.8% | Amérique du Nord et Europe (élevé), Asie-Pacifique (en hausse) | Long terme (≥ 4 ans) |

| Incidence croissante des maladies zoonotiques et chroniques chez les animaux | +1.2% | Mondial ; accent accru en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de productivité du bétail et de sécurité alimentaire | +0.9% | Pôles agricoles d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des modèles de remboursement par assurance pour animaux de compagnie | +0.6% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Triage et diagnostics assistés par IA augmentant la capacité des cliniques | +0.7% | Amérique du Nord et Europe dans un premier temps, puis extension à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession d'animaux de compagnie et humanisation des animaux

La possession d'animaux de compagnie a atteint 94 millions de foyers américains en 2025, contre 56 millions en 2011, et la génération Z représente désormais la cohorte de nouveaux propriétaires à la croissance la plus rapide[1]American Pet Products Association, « Enquête nationale sur les propriétaires d'animaux de compagnie 2024-2025 », americanpetproducts.org. Cette démographie attend des thérapies en oncologie, cardiologie et comportement autrefois réservées à la médecine humaine. Les clients fortunés souscrivent également à des plans de conciergerie regroupant le dépistage génomique, les conseils en nutrition et un accès téléphonique 24h/24 à des spécialistes. Cette premiumisation renforce la visibilité des flux de trésorerie sur le marché des services vétérinaires tout en justifiant les mises à niveau des équipements et la formation de spécialistes.

Incidence croissante des maladies zoonotiques et chroniques chez les animaux

L'épisode de grippe H5N1 de 2024 a touché plus de 800 troupeaux laitiers américains, avec 66 infections humaines confirmées liées à une exposition animale. Les animaux de compagnie vivent plus longtemps, ce qui augmente les affections chroniques : 73 % des chiens et 64 % des chats ont reçu un diagnostic de maladie dentaire en 2024. Ces doubles pressions soutiennent des dépenses durables en laboratoire, imagerie et biosécurité au sein du marché des services vétérinaires.

Exigences croissantes en matière de productivité du bétail et de sécurité alimentaire

Les programmes de surveillance du Département américain de l'Agriculture (USDA) protègent la crédibilité des exportations et détectent la résistance aux antimicrobiens, renforçant la demande de conseil en santé des troupeaux et de campagnes de vaccination. Les régions à faibles revenus enregistrent des taux de vaccination plus bas, ouvrant des opportunités d'externalisation de services pour les prestataires multinationaux. Les incitations financées par les États, telles que les subventions de 110 000 USD de Virginie pour les cabinets ruraux de grands animaux, visent à corriger les lacunes en matière de main-d'œuvre.

Triage et diagnostics assistés par IA augmentant la capacité des cliniques

Trente pour cent des vétérinaires utilisent désormais des outils d'IA pour l'imagerie, la cytologie et les flux de gestion des cabinets. Des solutions telles que Vetscan Imagyst analysent des lames en quelques minutes, atténuant les pics de charge de travail en période de pénurie de cliniciens. Les modèles d'apprentissage automatique prévoient également les épidémies locales, permettant aux cliniques de prépositonner les traitements, un dividende d'efficacité qui renforce le marché des services vétérinaires.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie mondiale et épuisement professionnel des vétérinaires | -1.4% | Amérique du Nord rurale, Asie-Pacifique, certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Coût croissant des procédures et équipements avancés | -0.8% | Amérique du Nord et Europe ; centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire sur les soins télévétérinaires transfrontaliers | -0.5% | Europe (intra-UE), Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilité des consommateurs aux prix entraînant un report des soins | -0.4% | Mondial ; plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale et épuisement professionnel des vétérinaires

Les prévisions indiquent un déficit de 70 092 vétérinaires d'ici 2032 contre seulement 52 926 diplômés, une pénurie aggravée par une dette étudiante moyenne de 400 000 USD[2]Association américaine des collèges de médecine vétérinaire, « Étude sur la demande de main-d'œuvre 2025 », aavmc.org. L'épuisement professionnel dépasse 40 % et le risque de suicide reste élevé, pesant sur les effectifs des cliniques dans le secteur des services vétérinaires. Les zones rurales souffrent le plus, avec 243 comtés américains classés comme zones de pénurie en 2025.

Coût croissant des procédures et équipements avancés

Les prix des soins vétérinaires ont augmenté de 7,6 % entre mai 2023 et mai 2025, bien au-dessus de l'inflation générale. Les unités d'IRM ou de scanner à forte intensité de capital poussent les cabinets indépendants vers des acquéreurs d'entreprise ou des stratégies d'orientation. Soixante pour cent des propriétaires citent l'accessibilité financière comme principal obstacle aux soins, freinant les dépenses discrétionnaires dans certaines parties du marché des services vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la prédominance des soins préventifs stimule la transformation numérique

Les soins préventifs et de bien-être ont capté 31,02 % des revenus de 2025, ancrant le marché des services vétérinaires. Les plans de bien-être par abonnement et les bilans de santé annuels génèrent des marges prévisibles, tandis que les renouvellements automatiques de pharmacie renforcent la fidélisation des clients. La taille du marché des services vétérinaires pour la télésanté devrait passer de 392,98 millions USD en 2026 à 0,54 milliard USD d'ici 2031, soit un TCAC de 6,45 %. L'imagerie améliorée par l'IA augmente le débit et soutient la capacité en cas de pic d'activité. La demande chirurgicale se stabilise à mesure que les techniques mini-invasives réduisent le temps de récupération. Les procédures dentaires restent lucratives, avec une moyenne de 170 à 350 USD par cas, et 73 % des chiens nécessitent au moins une intervention au cours de leur vie.

Les laboratoires de diagnostic bénéficient de la vente croisée avec les cliniques, et les plateformes de prescription électronique rationalisent la conformité médicamenteuse. Les centres de soins d'urgence et de soins intensifs font face à des contraintes de main-d'œuvre, ce qui incite les groupes d'entreprises à ouvrir des pôles ouverts 24h/24 reliés par des tableaux de bord de télé-réanimation. La rééducation, l'acupuncture et l'hydrothérapie gagnent du terrain à mesure que les animaux vieillissent, prolongeant les dépenses sur la durée de vie dans le marché des services vétérinaires.

Par type d'animal : les animaux de compagnie mènent la croissance dans un contexte d'expansion de la surveillance du bétail

Les animaux de compagnie représentaient 62,68 % des revenus en 2025 et afficheront le TCAC le plus rapide de 6,63 % jusqu'en 2031. Les chiens restent le plus grand sous-segment, avec des services d'oncologie et de cardiologie reflétant les protocoles de soins humains. La possession de chats en milieu urbain augmente chez les millennials et la génération Z, stimulant la demande de cliniques exclusivement félines. La médecine équine reste une niche mais commande des valeurs de transaction moyennes élevées pour les diagnostics de boiterie et la rééducation des blessures sportives.

Les animaux de production exigent une intégration des services après que l'épidémie H5N1 dans les troupeaux laitiers a mis en évidence les risques pour la santé publique. Les éleveurs bovins achètent désormais des systèmes de surveillance en temps réel et des audits de conformité vaccinale. Les producteurs porcins et avicoles développent des packages complets de biosécurité, et les entreprises aquacoles demandent des plans de santé spécialisés, élargissant tous deux la portée du marché des services vétérinaires. Les petits ruminants attirent l'attention à mesure que les consommateurs diversifient leurs sources de protéines, élargissant encore la base de clientèle.

Par structure de propriété du prestataire : la consolidation des entreprises s'accélère dans un contexte d'innovation indépendante

Les chaînes d'entreprise détenaient 40,92 % des revenus de 2025. Mars Incorporated exploite à elle seule près de 3 000 cliniques dans le monde après avoir absorbé VCA pour 9,1 milliards USD et des acquisitions ultérieures. National Veterinary Associates a scindé ses activités de spécialité et de médecine générale en vue d'une éventuelle introduction en bourse. Mission Veterinary Partners et Southern Veterinary Partners prévoient une fusion couvrant 730 sites, une opération actuellement soumise à un examen antitrust.

Les cabinets mobiles et à domicile affichent un TCAC de 7,49 %, séduisant les propriétaires pressés et les cliniciens en quête d'équilibre de vie. La fusion de The Vets et BetterVet a étendu la portée mobile à 30 villes, augmentant la part du segment dans le marché des services vétérinaires. Les universités et les centres de référence proposent des modalités avancées, telles que la radiologie interventionnelle, et servent d'incubateurs de talents tout en générant des charges de cas premium.

Par mode de prestation : les cliniques traditionnelles s'adaptent tandis que les plateformes numériques progressent

Les établissements physiques représentent encore 73,58 % des dépenses de 2025, soutenues par la nature pratique du diagnostic et de la chirurgie. Pourtant, la part de téléconsultation du marché des services vétérinaires croît à un TCAC de 7,18 %. Le projet de loi 1399 de l'Assemblée de Californie et des règles similaires au Colorado ont formalisé les protocoles de soins virtuels et élargi les fonctions des techniciens, libérant des gains d'efficacité. Les dispositifs portables capturent les constantes vitales, permettant une surveillance à distance entre les visites, et le triage par IA guide les propriétaires vers des soins en personne lorsque cela est justifié.

Les services à la ferme et mobiles comblent les lacunes rurales, notamment dans les comtés en pénurie. Airvet a levé 11 millions USD pour développer une plateforme de triage virtuel, cherchant à atténuer un déficit estimé à 15 000 vétérinaires d'ici 2030. Les cliniques traditionnelles répondent en prolongeant leurs horaires, en ajoutant des dépôts en bordure de trottoir et en intégrant la gestion de cabinet en nuage pour suivre le rythme du virage numérique.

Analyse géographique

L'Amérique du Nord a conservé 42,01 % des revenus mondiaux en 2025. La pénétration mature de l'assurance, les solides canaux de pharmacie en ligne et l'intégration de la politique « Une seule santé » soutiennent l'élasticité des prix premium. Les chaînes multinationales se concentrent autour des centres urbains américains, et les opérateurs canadiens observent une consolidation similaire mais adaptent leurs offres aux mandats de santé publique. La classe moyenne mexicaine en plein essor stimule une croissance à deux chiffres des aliments pour animaux de compagnie, signal d'opportunité de services en aval.

L'Europe affiche une adoption régulière. Le Collège royal des chirurgiens vétérinaires du Royaume-Uni rationalise l'accréditation, facilitant la mobilité transfrontalière des cliniciens. L'Allemagne et la France investissent dans des plateformes de surveillance reliant les données épidémiologiques animales et humaines. L'acquisition de VetPartners par EQT indique des afflux de capitaux visant à développer des plateformes de cliniques dans les États membres. L'harmonisation réglementaire pour la télémédecine et l'interopérabilité des données de prescription aide les groupes de cliniques à capturer des synergies opérationnelles sur le marché des services vétérinaires.

L'Asie-Pacifique est la zone à l'expansion la plus rapide avec un TCAC de 5,57 %. Les dépenses médicales pour animaux de compagnie en Chine ont atteint 1 062 milliards de yuans en 2024 et continuent d'augmenter malgré la fragmentation. Le marché des aliments pour animaux de compagnie en Inde croît à un TCAC de 15,37 % et entraîne des services annexes tels que les consultations diététiques et la dermatologie. Les chiens super-âgés du Japon stimulent la demande de soins gériatriques, tandis que la Corée du Sud est pionnière dans les algorithmes d'IA pour l'imagerie des petits animaux. Les regroupements de cliniques en Australie attirent des acheteurs européens à la recherche d'une exposition à un marché à forte conformité. Collectivement, ces dynamiques élargissent la taille du marché des services vétérinaires pour la région.

Paysage concurrentiel

Le marché des services vétérinaires présente une concentration modérée et une dynamique de transactions croissante. Mars Incorporated intègre les aliments pour animaux de compagnie, les diagnostics et les cliniques, en extrayant des avantages d'échelle et des synergies de données. La propriété par capital-investissement est passée de 8 % des cliniques américaines en 2011 à près de 50 % en 2025, ancrant des avantages en termes de coût du capital pour les acquéreurs en série. Covetrus a été privatisé pour 4 milliards USD, soulignant l'appétit des investisseurs pour les distributeurs de technologie. Les groupes de capital-investissement constituent des réseaux régionaux, investissent dans des outils de flux de travail basés sur l'IA et modernisent les centres de référence pour protéger les marges.

Les niches à fort potentiel comprennent les services vétérinaires mobiles, la dermatologie spécialisée et la rééducation, où les opérateurs plus petits innovent sans lourdes charges d'actifs fixes. Le programme d'innovation vétérinaire de la FDA offre des voies accélérées pour les logiciels en tant que dispositif médical, réduisant les frictions réglementaires. Les acquéreurs d'entreprise convoitent ces actifs pour renouveler leur croissance et se diversifier face aux cycles économiques. Malgré la consolidation, les cliniques indépendantes détiennent encore 51 % des sites, tirant parti des soins personnalisés et des liens communautaires.

Le marché équilibre donc les avantages d'échelle avec la place pour les perturbateurs. L'IA et la surveillance à distance atténuent la pression sur la main-d'œuvre, mais la rareté des talents maintient l'inflation salariale à un niveau élevé. Les consolidateurs continueront probablement à payer des primes pour les cliniques de premier rang, maintenant un pipeline de sorties pour les fondateurs-propriétaires et les sponsors de capital-investissement dans le marché des services vétérinaires.

Leaders du secteur des services vétérinaires

Mars Inc.

National Veterinary Associates (NVA)

CVS Group PLC

IVC Evidensia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mars Incorporated a acquis Heska pour 120 USD par action, élargissant son portefeuille de diagnostics.

- Octobre 2024 : Animal Dermatology Group a racheté quatre cabinets spécialisés dans quatre États américains.

- Octobre 2024 : Tractor Supply a acquis Allivet pour entrer dans le secteur des produits pharmaceutiques vétérinaires.

- Juillet 2024 : Incorporated a finalisé l'acquisition des activités diagnostiques Cerba Vet et ANTAGENE.

Portée du rapport mondial sur le marché des services vétérinaires

Selon la portée du rapport, les services vétérinaires désignent tous les types d'installations, de solutions, de systèmes et de services destinés au bien-être de la santé animale, notamment l'hospitalisation, la dentisterie, les diagnostics, la chirurgie, les soins infirmiers, les médicaments, les dispositifs médicaux, l'orientation vers des spécialistes, les thérapies alternatives et les thérapies comportementales réalisées par un vétérinaire. Le marché des services vétérinaires est segmenté par service (chirurgie, tests diagnostiques et imagerie, surveillance de la santé physique, et autres services), type d'animal (animal de compagnie et animal d'élevage) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chirurgie |

| Imagerie diagnostique et laboratoire |

| Soins préventifs et de bien-être |

| Soins d'urgence et soins intensifs |

| Télésanté et soins virtuels |

| Rééducation et physiothérapie |

| Dentisterie |

| Pharmacie et gestion des prescriptions |

| Animaux de compagnie | Chiens |

| Chats | |

| Chevaux et équidés | |

| Animaux de production/d'élevage | Bovins et buffles |

| Porcins | |

| Volailles | |

| Petits ruminants | |

| Espèces aquacoles |

| Cabinets indépendants |

| Chaînes de cliniques d'entreprise |

| Cabinets mobiles et à domicile |

| Universités et hôpitaux de référence |

| En clinique (établissement physique) |

| Mobile/à la ferme |

| Plateformes de téléconsultation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Chirurgie | |

| Imagerie diagnostique et laboratoire | ||

| Soins préventifs et de bien-être | ||

| Soins d'urgence et soins intensifs | ||

| Télésanté et soins virtuels | ||

| Rééducation et physiothérapie | ||

| Dentisterie | ||

| Pharmacie et gestion des prescriptions | ||

| Par type d'animal | Animaux de compagnie | Chiens |

| Chats | ||

| Chevaux et équidés | ||

| Animaux de production/d'élevage | Bovins et buffles | |

| Porcins | ||

| Volailles | ||

| Petits ruminants | ||

| Espèces aquacoles | ||

| Par structure de propriété du prestataire | Cabinets indépendants | |

| Chaînes de cliniques d'entreprise | ||

| Cabinets mobiles et à domicile | ||

| Universités et hôpitaux de référence | ||

| Par mode de prestation | En clinique (établissement physique) | |

| Mobile/à la ferme | ||

| Plateformes de téléconsultation | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services vétérinaires ?

Le marché des services vétérinaires est évalué à 134,96 milliards USD en 2026.

À quelle vitesse le marché des services vétérinaires devrait-il croître ?

Le marché devrait se développer à un TCAC de 4,84 %, pour atteindre 170,99 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

Les soins préventifs et de bien-être ont représenté 31,02 % des revenus en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation, la hausse des revenus disponibles et l'évolution des attitudes culturelles envers les animaux de compagnie stimulent un TCAC de 5,57 % en Asie-Pacifique.

Comment l'intelligence artificielle influence-t-elle les soins vétérinaires ?

Trente pour cent des vétérinaires utilisent déjà l'IA pour accélérer l'interprétation des images, l'analyse cytologique et la gestion des flux de travail, améliorant la capacité face aux pénuries de main-d'œuvre.

Quels défis pourraient ralentir la croissance du marché ?

Une pénurie aiguë de vétérinaires et la hausse des coûts de traitement pourraient limiter la capacité des cliniques et freiner la demande dans certaines catégories démographiques.

Dernière mise à jour de la page le: