Taille et part du marché des instruments de microchirurgie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 244.37 Millions de dollars américains |

| Taille du Marché (2031) | 338.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments de microchirurgie par Mordor Intelligence

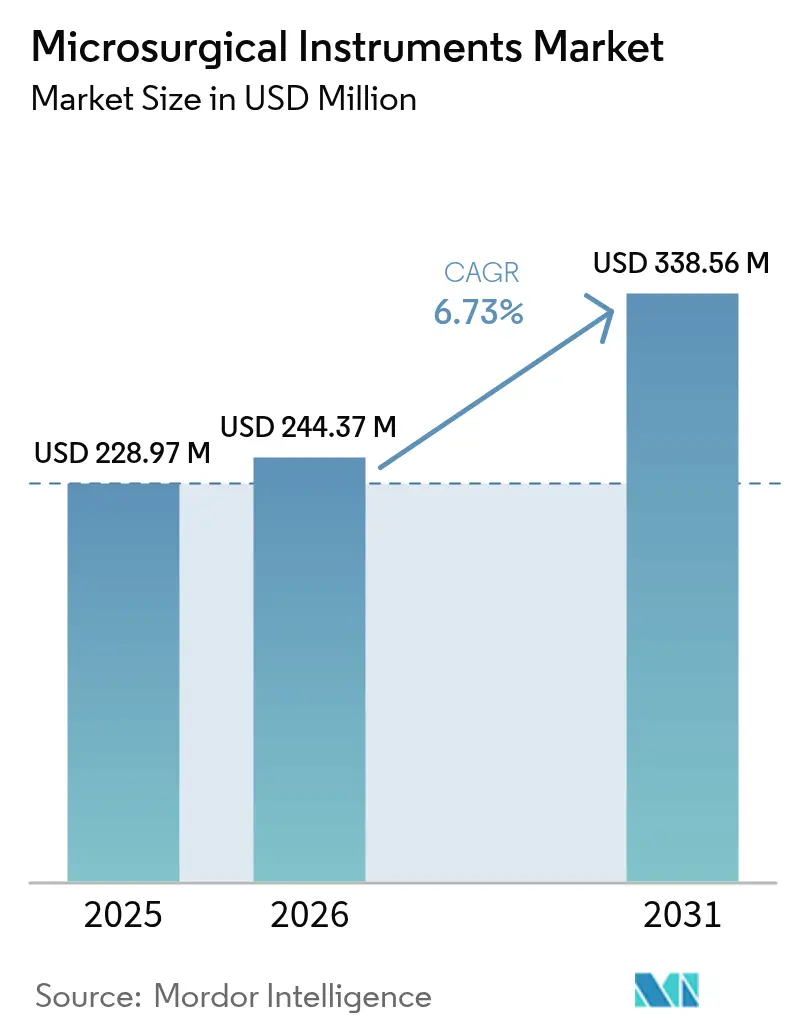

La taille du marché des instruments de microchirurgie était évaluée à 228,97 millions USD en 2025 et devrait croître de 244,37 millions USD en 2026 pour atteindre 338,56 millions USD d'ici 2031, à un CAGR de 6,73 % durant la période de prévision (2026-2031).

L'adoption croissante des techniques chirurgicales de précision, l'intégration rapide de la microscopie numérique 4K/3D et l'augmentation des volumes d'interventions liées aux maladies chroniques continuent d'élargir la demande en instruments hautement spécialisés. Les hôpitaux et les centres d'enseignement renouvellent continuellement leurs parcs d'équipements avec des microscopes opératoires dotés d'intelligence artificielle, tandis que les centres chirurgicaux ambulatoires s'appuient sur des ensembles compacts et orientés flux de travail pour transférer des cas complexes vers des environnements ambulatoires. Le paysage concurrentiel témoigne de dépenses de R&D ciblées sur les conceptions ergonomiques, les matériaux de micro-sutures biorésorbables et les unités de visualisation à commande vocale pour différencier les offres. Les fabricants doivent cependant naviguer dans des voies d'approbation strictes de classe III, rendant l'engagement précoce avec les régulateurs et les partenariats de partage des risques avec les prestataires essentiels au maintien de la dynamique d'innovation.

Points clés du rapport

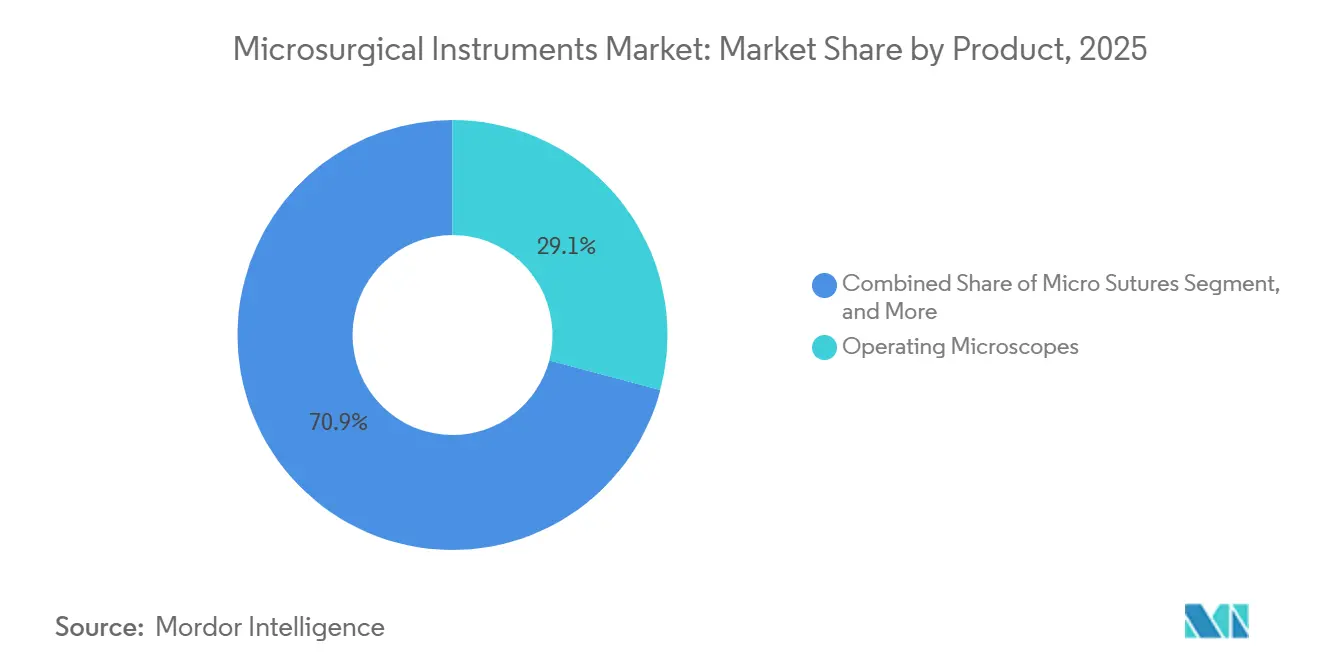

- Par catégorie de produit, les microscopes opératoires ont dominé avec 29,12 % de la part du marché des instruments de microchirurgie en 2025 ; les micro-sutures devraient se développer à un CAGR de 8,92 % jusqu'en 2031.

- Par type de microchirurgie, les procédures ophtalmiques représentaient 30,05 % du marché des instruments de microchirurgie en 2025, tandis que la microchirurgie orthopédique est prête à croître à un CAGR de 9,88 % jusqu'en 2031.

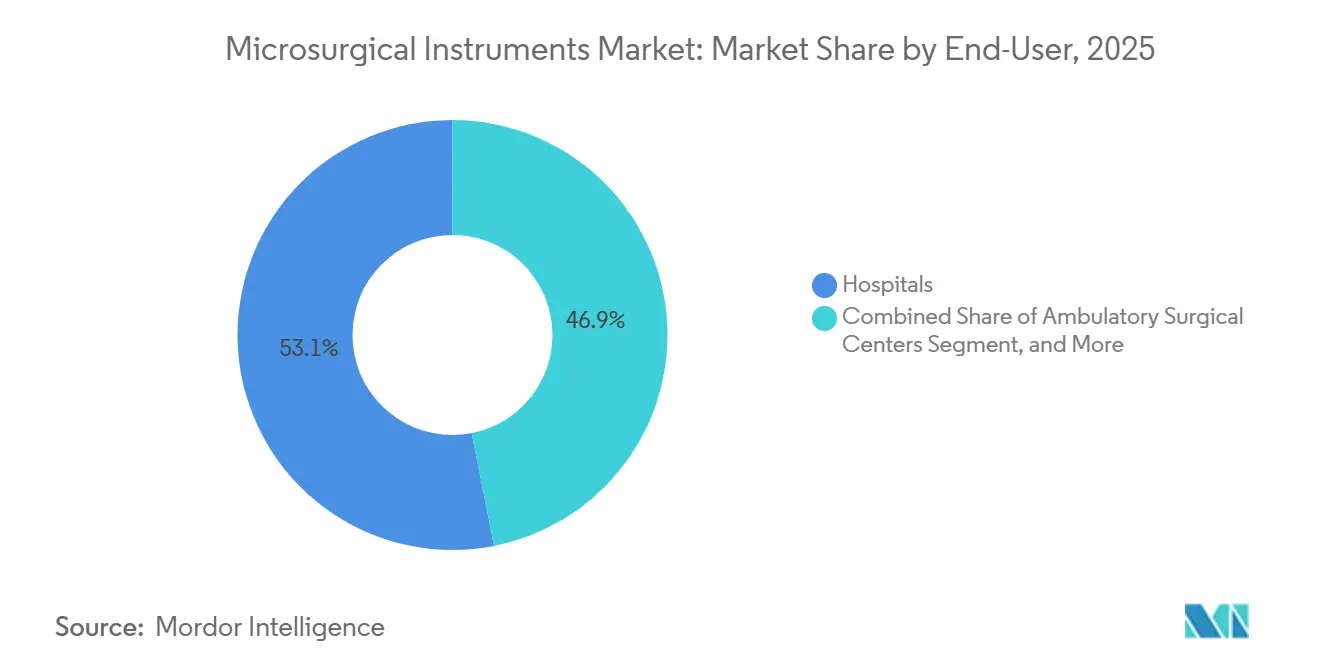

- Par utilisateur final, les hôpitaux représentaient 53,10 % des revenus en 2025 ; les centres chirurgicaux ambulatoires ont affiché la croissance la plus rapide avec un CAGR de 7,98 %.

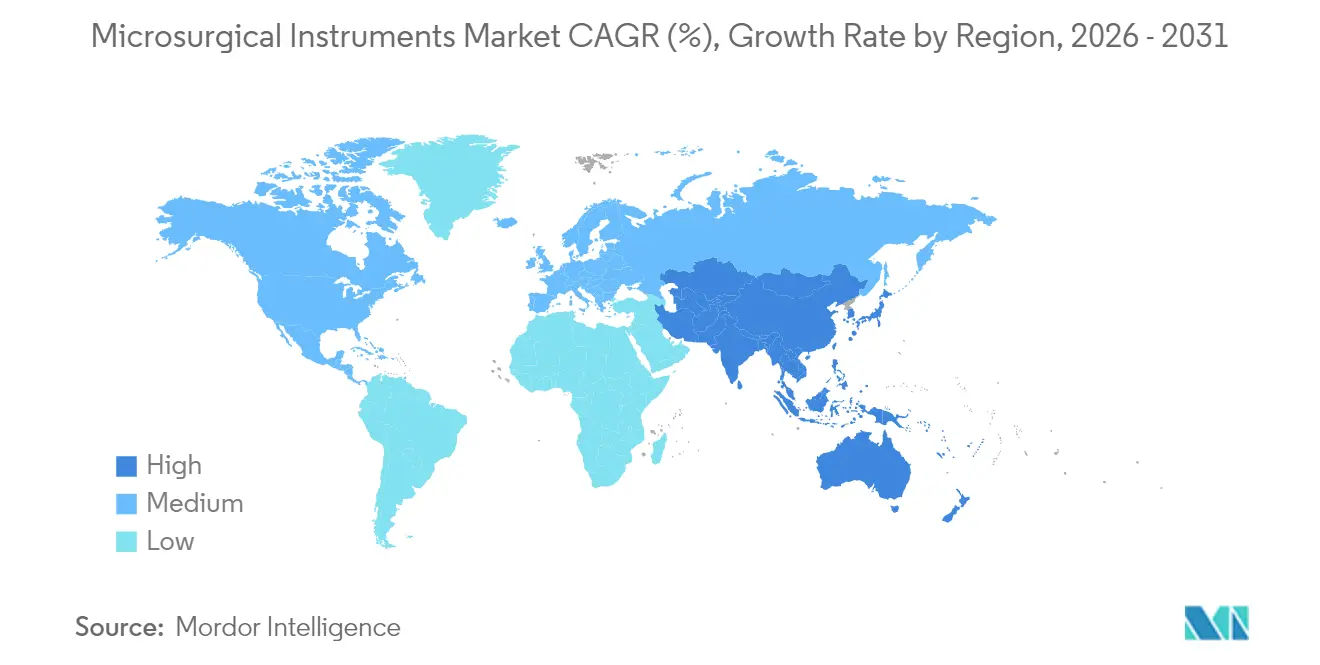

- Par géographie, l'Amérique du Nord représentait 38,25 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 9,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Instruments de Microchirurgie*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Avantage de la microchirurgie par rapport à la chirurgie conventionnelle | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Augmentation des volumes chirurgicaux et de l'incidence des maladies chroniques | +1.5% | Mondial, concentré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les microscopes numériques et la robotique | +1.8% | Amérique du Nord et Union européenne en tête, Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Demande croissante de procédures mini-invasives | +1.3% | Mondial, plus forte en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration 4K/3D en salle d'opération accélérant la mise à niveau des micro-instruments | +0.9% | Amérique du Nord, Europe occidentale, métropoles sélectionnées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des micro-sutures biorésorbables | +0.6% | Amérique du Nord et UE, pénétration limitée dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avantage de la microchirurgie par rapport à la chirurgie conventionnelle

Les procédures microchirurgicales bénéficient de plus en plus d'un remboursement à des tarifs premium en raison de leurs résultats supérieurs dans la réparation nerveuse et la reconstruction lymphatique. En 2024, les centres académiques américains ont rapporté un taux de succès de 95 % pour la reconstruction mammaire par lambeau libre, dépassant significativement le taux de succès de 78 % pour les lambeaux pédiculés. Cependant, un goulot d'étranglement persiste dans la capacité des fellowships, avec seulement 180 postes de formation en microchirurgie accrédités disponibles aux États-Unis en 2024. Pour remédier à cette limitation, les fournisseurs d'équipements investissent dans des modules de simulation pour accélérer l'acquisition des compétences et élargir le vivier de professionnels formés. Cette augmentation du nombre de praticiens qualifiés stimule une demande plus forte pour des outils essentiels tels que les microscopes, les pinces et les sutures.

Augmentation des volumes chirurgicaux et incidence des maladies chroniques

Le vieillissement de la population et le fardeau mondial du diabète sous-tendent l'augmentation du nombre de procédures, assurant une croissance pluriannuelle pour le marché des instruments de microchirurgie. Les perspectives de dépenses de santé de la Chine, estimées à 33 400 milliards USD d'ici 2060, signalent de larges parcs d'équipements dans les centres tertiaires.[1]BMC Health Services Research, "Prévision des dépenses totales de santé pour la population vieillissante de la Chine," biomedcentral.com La rétinopathie diabétique génère un niveau de base élevé de microchirurgie rétinienne, tandis que les pontages coronariens et les résections tumorales nécessitent une précision d'épargne nerveuse que les outils traditionnels ne peuvent pas offrir. Les gouvernements d'Asie allouent des budgets d'approvisionnement pour les unités ophtalmiques et cardiovasculaires, créant des opportunités d'achats en volume attractives. Les systèmes occidentaux, bien que matures, enregistrent encore une croissance grâce aux chirurgies de révision et à l'allongement de l'espérance de vie. Les fabricants de dispositifs répondent en proposant des kits de démarrage qui regroupent microscopes, pinces et sutures biorésorbables pour réduire les frictions à l'adoption dans les établissements de niveau intermédiaire.

Avancées technologiques dans les microscopes numériques et la robotique

La visualisation de nouvelle génération, les bras robotiques à retour de force et la reconnaissance d'images par intelligence artificielle élèvent le plafond de performance pour les procédures complexes, approfondissant la pénétration du marché des instruments de microchirurgie. Le module de retour de force da Vinci 5 d'Intuitive Surgical réduit le stress tissulaire de 43 % tout en facilitant l'acquisition des compétences de suture pour les novices. L'imagerie hyperspectrale, capable de révéler la vascularisation sous-cutanée, guide les neurochirurgiens autour du cortex éloquent et réduit les déficits postopératoires. Les fournisseurs intègrent des capteurs 4K et des analyses connectées au cloud pour documenter automatiquement les étapes procédurales clés, soutenant les pistes d'audit et les boucles d'apprentissage continu. Les premiers adoptants en Amérique du Nord génèrent des ensembles de données évalués par les pairs qui accélèrent les approbations de remboursement plus larges. Les chaînes d'approvisionnement intègrent des mises à niveau modulaires afin que les systèmes existants puissent recevoir des améliorations logicielles sans remplacement complet du matériel, maîtrisant ainsi les coûts du cycle de vie pour les prestataires.

Demande croissante de procédures mini-invasives

Les patients et les payeurs privilégient les voies mini-invasives qui réduisent les cicatrices, raccourcissent les séjours et diminuent le risque d'infection, stimulant le volume de nouveaux cas sur le marché des instruments de microchirurgie. Les systèmes robotiques endoluminaux pénètrent par les orifices naturels, éliminant les grandes incisions et élargissant les indications précédemment considérées comme trop risquées.[3]Noah Medical, "Prévisions 2025 en santé : l'essor de la robotique endoluminale," noahmed.com Les centres académiques déploient le système Symani pour des reconstructions délicates de lambeaux, démontrant des diamètres de suture de 40 µm désormais possibles dans des blocs opératoires ambulatoires.[2]American Hospital Association, "3 façons dont la chirurgie robotique transforme les soins de santé cette année," aha.org Virtuoso Surgical a fait progresser des manipulateurs de la taille d'une aiguille jusqu'au premier retrait de tumeur vésicale chez l'humain, démontrant une résection en bloc dans des espaces anatomiquement confinés. Ces succès incitent les payeurs à inclure des codes CPT supplémentaires, encourageant les acquisitions d'équipements dans les centres chirurgicaux ambulatoires où l'amélioration du mix de procédures augmente les marges opérationnelles. Les programmes de formation adaptent les modules de simulation pour élargir le vivier de chirurgiens maîtrisant la manipulation d'instruments ultra-fins.

Analyse de l'Impact des Freins sur le Marché des Instruments de Microchirurgie*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des systèmes microchirurgicaux avancés | −1.4% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Voies d'approbation strictes des dispositifs (classe III) | −0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Pénurie de microchirurgiens formés dans les marchés émergents | −1.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Transfert budgétaire vers les plateformes robotiques au détriment des ensembles manuels | −0.9% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes microchirurgicaux avancés

Les microscopes robotiques haut de gamme affichent des prix catalogue dépassant 1 million USD, tandis que les contrats de maintenance et les consommables stériles peuvent doubler les coûts de possession sur dix ans. Les hôpitaux des marchés émergents détournent leur capital limité vers l'imagerie essentielle ou les lits de soins intensifs, laissant les mises à niveau microchirurgicales sur des listes d'attente différées. Les établissements communautaires plus petits d'Amérique du Nord évaluent également les seuils de volume avant de s'engager dans des ensembles complets, optant plutôt pour des unités reconditionnées offrant des fonctionnalités limitées. Les fournisseurs contrecarrent le choc des prix avec des contrats de location à l'usage, des modèles de partage des bénéfices et des déploiements modulaires qui débutent avec l'optique de base, puis ajoutent des bras robotiques ultérieurement. Les subventions d'approvisionnement gouvernementales liées aux objectifs de qualité des soins compensent partiellement les obstacles aux dépenses d'investissement, mais la parité avec les ensembles manuels moins coûteux pourrait nécessiter des cycles supplémentaires.

Voies d'approbation strictes des dispositifs (classe III)

Le processus d'autorisation de mise sur le marché (PMA) de la FDA exige des preuves cliniques rigoureuses, des frais de soumission et des délais pluriannuels qui allongent les horizons de retour sur investissement pour les innovateurs en microchirurgie. Des obstacles similaires apparaissent dans le règlement européen sur les dispositifs médicaux (MDR) et la loi japonaise sur les produits pharmaceutiques et les dispositifs médicaux, provoquant un « retard dispositif » entre les lancements de première classe et les déploiements mondiaux. Les start-ups doivent allouer des fonds limités à des consultants réglementaires et à des essais sur grands animaux avant le déploiement humain, ce qui incite souvent à des partenariats avec de plus grands acteurs stratégiques pour soutenir les dossiers. Bien que des normes élevées protègent les patients, elles ralentissent les mises à jour itératives, ce qui signifie que les chirurgiens peuvent s'appuyer plus longtemps sur des modèles plus anciens. Les entreprises conçoivent de plus en plus des protocoles cliniques en tenant compte de l'harmonisation mondiale, rationalisant les dossiers de preuves pour satisfaire simultanément plusieurs autorités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Instruments de Microchirurgie

Par produit :

les consommables récurrents dépassent les équipements d'investissementEn 2025, les microscopes opératoires ont contribué à hauteur de 29,12 % du chiffre d'affaires total, reflétant un fort retour sur les investissements initiaux des programmes. Dans le même temps, les micro-sutures devraient connaître la croissance la plus rapide, avec un CAGR anticipé de 8,92 % jusqu'en 2031. Portée par une demande croissante de cas reconstructifs à volume élevé et de cas pédiatriques, le marché des micro-sutures devrait croître d'ici la fin de la période de prévision.

L'économie des consommables reste un facteur critique ; par exemple, une seule reconstruction par lambeau libre peut nécessiter jusqu'à 15 unités de sutures premium, chacune au prix de 150 USD. Pendant ce temps, les micro-pinces et ciseaux font face à des pressions de commoditisation significatives, les exportations chinoises certifiées ISO offrant des prix jusqu'à 60 % inférieurs à ceux des marques occidentales. Les avancées numériques améliorent les capacités et prolongent les cycles de vie des microscopes. Par exemple, le MICOR 700 de ZEISS utilise des superpositions de réalité augmentée pour justifier une tarification premium. Les fabricants qui intègrent efficacement les offres matérielles avec des consommables par abonnement sont bien positionnés pour sécuriser des flux de revenus réguliers sur le marché des instruments de microchirurgie en évolution.

Par type de microchirurgie :

l'orthopédie devient le nouveau moteur de croissanceLes procédures ophtalmiques ont dominé les revenus, avec une part de marché des instruments de microchirurgie de 30,05 % en 2025, représentant 68,79 millions USD de la taille du marché des instruments de microchirurgie en 2025. Le flux continu de cas de cataracte, associé aux réparations complexes de décollements de rétine, ancre le volume dans les économies matures et dans les chaînes d'ophtalmologie asiatiques en forte croissance. La base procédurale fait de la chirurgie oculaire un indicateur avancé pour l'acceptation des instruments de nouvelle génération ; les affichages tête haute 3D ont migré des unités de rétine vers les greffes de cornée et les unités de glaucome dans les deux ans suivant leur lancement.

La microchirurgie orthopédique, progressant à un CAGR de 9,88 %, tire parti de l'imagerie haute résolution et des lames de scie ultra-minces pour réaliser des reconstructions ligamentaires avec une précision millimétrique, réduisant les taux de révision. Les transferts de nerfs périphériques, autrefois confinés aux centres académiques, se déplacent vers les hôpitaux communautaires à mesure que des kits standardisés arrivent. Les équipes de chirurgie plastique et reconstructive déploient des outils de super-microchirurgie pour revasculariser des lambeaux libres de diamètres aussi petits que 0,8 mm, réduisant le temps d'ischémie et stimulant l'adoption de dispositifs de couplage automatisés. Les spécialités ORL, neurologiques et urologiques exploitent des avancées similaires, renforçant chacune l'incitation des fournisseurs à maintenir des programmes de soutien multi-spécialités robustes qui élargissent le chiffre d'affaires total adressable.

Par utilisateur final :

les centres chirurgicaux ambulatoires accélèrent l'adoptionLes hôpitaux ont capturé 53,10 % des revenus en 2025, soit 121,55 millions USD de la taille du marché des instruments de microchirurgie en 2025, reflétant leur rôle de centres de référence pour les cas à haute acuité nécessitant des ressources multidisciplinaires. Les centres médicaux académiques, qui agissent souvent comme premiers adoptants, influencent les normes d'achat régionales et établissent des références cliniques qui se répercutent dans les hôpitaux communautaires environnants.

Pourtant, les centres chirurgicaux ambulatoires enregistrent la plus forte expansion à un CAGR de 7,98 %, car les techniques mini-invasives permettent à des cas complexes tels que l'arthroplastie de l'épaule et les décompressions des nerfs périphériques de migrer vers des parcours ambulatoires. Des frais d'établissement plus bas, une sortie le jour même et des modèles de dotation en personnel rationalisés créent une économie convaincante pour les payeurs et les patients. Les cliniques spécialisées se concentrent sur l'esthétique à volume élevé, l'ophtalmologie ou la préservation de la fertilité et se différencient en proposant des forfaits de récupération de niveau concierge qui intègrent la précision microchirurgicale pour des résultats cosmétiques supérieurs. Les instituts de recherche, bien qu'ils contribuent à des revenus modestes, exercent une influence disproportionnée dans l'évolution des techniques et la validation de prototypes qui atteignent ensuite une commercialisation grand public.

Analyse géographique

Marché des Instruments de Microchirurgie en Amérique du Nord

L'Amérique du Nord a généré 38,25 % des revenus de 2025, soutenue par une numérisation des blocs opératoires bien établie et un remboursement favorable couvrant les plateformes de visualisation haut de gamme. Les alliances régionales d'enseignement, telles que la collaboration de la Cleveland Clinic avec les fabricants d'optiques, pilotent des guidages en réalité augmentée qui s'intègrent directement dans les circuits d'approvisionnement des hôpitaux affiliés. La migration vers d'autres sites de soins se poursuit sans relâche ; les centres de chirurgie ambulatoire réalisent désormais plus de 60 % des réparations de la coiffe des rotateurs, assurant une demande de remplacement pour les microscopes compacts et les cartouches de suture à usage unique. Le marché des instruments de microchirurgie maintient son pouvoir de fixation des prix grâce aux contrats basés sur la valeur, où des taux de réadmission plus faibles garantissent des paiements de bonus qui compensent les coûts élevés des dispositifs premium.

Marché des Instruments de Microchirurgie en Europe

L'Europe demeure le deuxième plus grand bassin d'acheteurs, avec une forte adoption en Allemagne, en France et dans les pays nordiques. La région s'appuie sur une accréditation rigoureuse des chirurgiens et des cadres d'appels d'offres centralisés qui privilégient le coût sur le cycle de vie, poussant les fournisseurs à prolonger les périodes de garantie et à proposer des offres de maintenance prédictive. Les frais de conformité au règlement européen sur les dispositifs médicaux (MDR) élèvent les barrières à l'entrée pour les nouveaux acteurs, protégeant indirectement les parts de marché des acteurs établis. La croissance reste toutefois plus modérée, à des taux à un chiffre moyen, en raison des contraintes d'austérité persistantes en Europe du Sud. Ce frein est partiellement compensé par l'expansion des réseaux d'hôpitaux privés en Pologne et en République tchèque, qui adoptent souvent les normes allemandes et acquièrent ainsi des microscopes haut de gamme.

Marché des Instruments de Microchirurgie en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,14 %, portée par une expansion rapide des infrastructures de santé en Chine et en Inde. Des initiatives gouvernementales telles que le plan Chine en bonne santé 2030 et le régime d'assurance Ayushman Bharat en Inde élargissent les bassins de patients adressables. Les zones médicales chinoises de classe III accordent des incitations fiscales pour l'assemblage local de dispositifs, permettant aux marques étrangères de raccourcir les délais de livraison et de remporter des appels d'offres provinciaux. La montée en puissance des attentes de la classe moyenne accélère la pénétration dans la chirurgie de la cataracte et la chirurgie réfractive, stimulant les importations d'instruments ophtalmiques. Des start-ups locales, souvent composées d'ingénieurs de retour au pays, collaborent avec des hôpitaux tertiaires pour co-développer des microscopes rentables, exerçant une pression concurrentielle tout en élargissant l'adoption globale. Le Japon et la Corée du Sud, sociétés matures mais vieillissantes, stimulent les ventes de remplacement à mesure que les établissements remplacent les scopes numériques de première génération par des variantes compatibles avec la robotique, préservant ainsi le volume d'expéditions d'unités régionales.

Paysage concurrentiel

La concurrence est modérée, les principaux fournisseurs contrôlant une part significative mais non écrasante, assurant une lutte active pour les préférences des hôpitaux. Carl Zeiss Meditec renforce son leadership avec le lancement du KINEVO 900 S, doté d'une mise au point automatique avec suivi de profondeur et d'un bras robotique contrôlé par le chirurgien. Ce package lie l'optique, le logiciel et les consommables dans un écosystème unique à revenus récurrents. Olympus Corporation tire parti de sa domination en endoscopie pour vendre des suites hybrides intégrées permettant aux microscopes de basculer vers des scopes flexibles pour les cas ORL multi-quadrants. Stryker mise sur l'ergonomie, introduisant des micro-pinces en titane plus légères qui réduisent la fatigue du pouce du chirurgien lors des anastomoses de lambeaux de plusieurs heures, tout en les associant à sa plateforme 4K 1688 pour une imagerie cohérente.

L'activité de fusions et acquisitions continue de remodeler les portefeuilles. L'acquisition de Fortimedix par Medtronic en 2024 a ajouté des micro-saisisseurs articulés et des applicateurs de clips qui s'intègrent parfaitement dans le pipeline robotique de Medtronic, créant une offre complète de l'accès à la fermeture. L'achat en 2025 par Teleflex de la ligne d'intervention vasculaire de BIOTRONIK injecte un savoir-faire en ballons à élution médicamenteuse qui synergise avec sa gamme de micro-cathéters, élargissant la profondeur de vente croisée dans les procédures complexes de pontage. Des alliances stratégiques fleurissent également ; Leica Microsystems s'aligne avec des entreprises de logiciels de réalité augmentée pour superposer des cartes de perfusion sur les champs chirurgicaux en direct, se différenciant des concurrents purement matériels.

Les challengers émergents se concentrent sur des points de douleur de niche. Les manipulateurs de la taille d'une aiguille de Virtuoso Surgical perturbent l'oncologie vésicale en délivrant une traction délicate dans des lumières confinées, illustrant comment la micro-robotique peut ouvrir des segments jusqu'alors inexploités. Des start-ups en Israël et à Singapour prototypent des sutures intelligentes avec des capteurs d'impédance en ligne qui alertent les cliniciens sur les déhiscences précoces, préfigurant un avenir où les consommables alimentent les données dans les dossiers médicaux électroniques des hôpitaux. Des entreprises européennes de taille moyenne testent des plateaux de stérilisation écologiques pour répondre aux mandats de durabilité croissants. Collectivement, ces mouvements garantissent que le marché des instruments de microchirurgie reste dynamique, récompensant les acteurs établis qui itèrent rapidement et pénalisant ceux qui s'appuient uniquement sur l'inertie de leur base installée.

Leaders du secteur des instruments de microchirurgie

Olympus Corporation

KLS Martin Group

Global Surgical Corporation

ZEISS International

Karl Kaps GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Instruments de Microchirurgie

- Alcon

- B. Braun

- Baxter

- Beaver-Visitec International, Inc.

- Danaher

- Global Surgical

- HAAG-Streit

- Integra LifeSciences

- Johnson & Johnson Services, Inc. (Ethicon)

- Karl Kaps

- Karl Storz SE

- KLS Martin Group

- Danaher

- Medical Microinstruments SpA

- Medtronic

- MicroSure BV

- Microsurgery Instruments Inc.

- Olympus

- Scanlan International

- Stille

- Stryker

- Teleflex

- Virtuoso Surgical Inc.

- Carl Zeiss

Lire l'Analyse des Entreprises du Marché des Instruments de Microchirurgie

Développements Récents de l'Industrie sur le Marché des Instruments de Microchirurgie

- Février 2026 : ZEISS Medical Technology a obtenu l'approbation de la NMPA pour ses microscopes ophtalmiques ARTEVO 750 et ARTEVO 850 en Chine, ajoutant l'illumination RVB et l'intégration du flux de travail.

- Janvier 2026 : AROSurgical Instruments a célébré son 40e anniversaire en lançant une campagne de crédibilité axée sur la fiabilité de l'approvisionnement.

- Décembre 2025 : Medical Microinstruments a obtenu l'autorisation FDA 510(k) pour ses ciseaux et pinces NanoWrist, élargissant l'ensemble des indications du système Symani.

Marché des Instruments de Microchirurgie Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché des instruments de microchirurgie comme le chiffre d'affaires généré par les outils de précision tenus à la main, les micropinces, les microciseaux, les microsutures, les porte-aiguilles, les clamps vasculaires et les accessoires associés utilisés sous microscope opératoire pour réaliser des procédures sub-millimétriques en ophtalmologie, neurologie, chirurgie plastique et reconstructrice, ORL et orthopédie. Les dispositifs dont la fonction principale est la visualisation optique plutôt que la manipulation tissulaire sont considérés comme complémentaires, et non essentiels, à ce marché, et sont traités séparément dans le cadre plus large des équipements chirurgicaux de Mordor Intelligence.

Exclusion du périmètre : les stations de travail robotisées motorisées et les microscopes opératoires autonomes sont exclus de notre univers de dimensionnement.

Segments couverts dans ce rapport

- Par produit

- Micro-sutures

- Micro-pinces

- Microscopes opératoires

- Micro-ciseaux

- Porte-aiguilles micro

- Micro-clamps vasculaires

- Autres instruments

- Par type de microchirurgie

- Orthopédique

- Ophtalmique

- Plastique et reconstructive

- ORL

- Neurologique

- Gynécologique et urologique

- Autres types

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des microchirurgiens praticiens, des infirmiers péri-opératoires et des distributeurs d'instruments en Amérique du Nord, en Europe, en Inde et au Japon. Ces échanges ont permis de clarifier les taux de remplacement des kits, l'adoption du titane par rapport à l'acier inoxydable, et l'évolution des prix de vente moyens, nous permettant d'affiner les résultats préliminaires de recherche documentaire et de combler les lacunes de données avant la triangulation finale.

Recherche documentaire

Nous avons compilé des données fondamentales à partir de sources ouvertes telles que la base de données US FDA 510(k), les codes commerciaux Eurostat pour HS-901890, les approbations PMDA japonaises, et les registres de procédures cliniques de l'American Academy of Ophthalmology et de l'International Society of Plastic Surgeons. Les rapports 10-K des entreprises, les données de remboursement ambulatoire Medicare et des informations sélectives issues de plateformes payantes, notamment D&B Hoovers et Dow Jones Factiva, ont enrichi l'intelligence concurrentielle et tarifaire. De nombreux articles supplémentaires du domaine public et livres blancs d'associations ont également été examinés pour confirmer les tendances et les données volumétriques ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes annuels de procédures (par exemple, cataracte, transferts de lambeaux libres), applique des coefficients d'instruments par cas et des cycles de remplacement, et est équilibrée par des vérifications ascendantes sélectionnées telles que des revenus OEM échantillonnés et des audits de canaux. Les variables clés de notre modèle comprennent les volumes de chirurgie ophtalmique, la croissance des cas de microscope neurochirurgical, la durée de vie moyenne des sets réutilisables, les coûts des matières premières en titane, le rythme des approbations réglementaires et les tendances des budgets d'investissement hospitaliers. Une régression multivariée sur ces facteurs génère les prévisions 2025-2030, avec une analyse de scénarios utilisée lorsque la volatilité autour des coûts des intrants est élevée.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'écarts par rapport aux données d'expédition indépendantes et aux codes douaniers. Les réviseurs seniors examinent les anomalies, et tout événement de marché significatif déclenche une actualisation intermédiaire avant la mise à jour annuelle. Une dernière vérification par un analyste précède la livraison, garantissant que les clients reçoivent la vue validée la plus récente.

Comment la taille du marché des instruments microsurgicaux de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des bases de prix et des rythmes d'actualisation différents. Nous nous concentrons strictement sur les outils de précision tenus à la main, déclarons le chiffre d'affaires des fabricants au niveau départ usine, et actualisons les modèles chaque année, ce qui maintient notre base de référence concise tout en restant à jour.

Les principaux facteurs d'écart incluent des concurrents qui regroupent les microscopes et les consoles robotiques dans le chiffre d'affaires des instruments, utilisent les prix catalogue plutôt que les ASP moyens pondérés, ou extrapolent les ventes unitaires à partir de jeux de données d'importation limités sans recoupements avec les procédures.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 228,97 millions USD (2025) | Mordor Intelligence | - |

| 2,65 milliards USD (2024) | Global Consultancy A | Inclut les microscopes et les robots ; utilise les prix catalogue |

| 2,20 milliards USD (2024) | Trade Journal B | Agrège tous les kits mini-invasifs ; validation primaire limitée |

| 5,94 milliards USD (2024) | Regional Consultancy C | Périmètre large de la « microchirurgie » couvrant les implants et les consommables |

La comparaison montre qu'une fois appliqués un périmètre plus étroit, des ASP validés et une actualisation annuelle, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des instruments de microchirurgie ?

Le marché est évalué à 244,37 millions USD en 2026 et devrait atteindre 338,56 millions USD d'ici 2031.

Quel segment de produit génère le plus de revenus ?

Les microscopes opératoires occupent la première place avec 29,12 % de la part du marché des instruments de microchirurgie en 2025.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 9,14 % jusqu'en 2031, grâce à des investissements massifs dans les infrastructures de santé et à l'expansion de la classe moyenne.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande future ?

Les centres chirurgicaux ambulatoires croissent à un CAGR de 7,98 %, car les techniques mini-invasives permettent aux cas complexes de migrer vers des environnements ambulatoires rentables, stimulant les achats d'instruments.

Comment les obstacles réglementaires affectent-ils les lancements de nouveaux produits ?

Les voies d'approbation de classe III exigent des preuves cliniques approfondies, allongeant les délais de développement et augmentant les coûts, tout en garantissant la sécurité des patients.

Dernière mise à jour de la page le: