Taille et part du marché de la médecine vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.72 Milliards de dollars |

| Taille du Marché (2031) | 69.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine vétérinaire par Mordor Intelligence

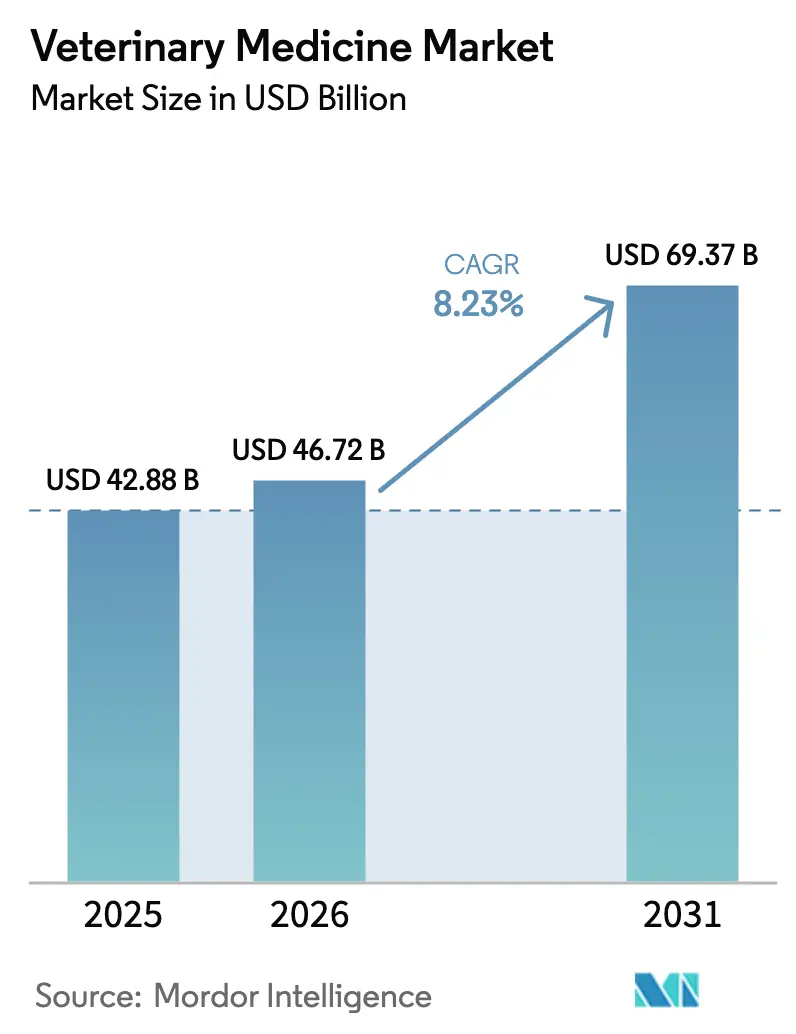

La taille du marché de la médecine vétérinaire devrait passer de 42,88 milliards USD en 2025 à 46,72 milliards USD en 2026 et devrait atteindre 69,37 milliards USD d'ici 2031 à un TCAC de 8,23 % sur la période 2026-2031.

La forte croissance du nombre de propriétaires d'animaux de compagnie dans la région Asie-Pacifique, l'industrialisation des élevages de volailles et de porcs en Amérique du Sud, ainsi que les règles strictes de gestion des antibiotiques en Amérique du Nord et en Europe continuent d'élargir la demande de vaccins, de plateformes recombinantes et de parasiticides topiques. La dynamique concurrentielle reste modérément consolidée, les quatre principaux fournisseurs utilisant une R&D intégrée verticalement et des portefeuilles multispécies pour défendre une part combinée significative. Parallèlement, la pénétration de l'e-pharmacie, bien qu'encore inférieure à 15 %, accélère l'accès des propriétaires aux ordonnances de soins chroniques. Les financements en capital-risque s'orientent vers les pipelines d'anticorps monoclonaux (AcM) et de vaccins à édition génique, indiquant un cycle d'innovation favorable aux biologiques, dont les marges brutes sont de 40 à 60 %, contre 20 à 30 % pour les génériques à petites molécules.

Principaux enseignements du rapport

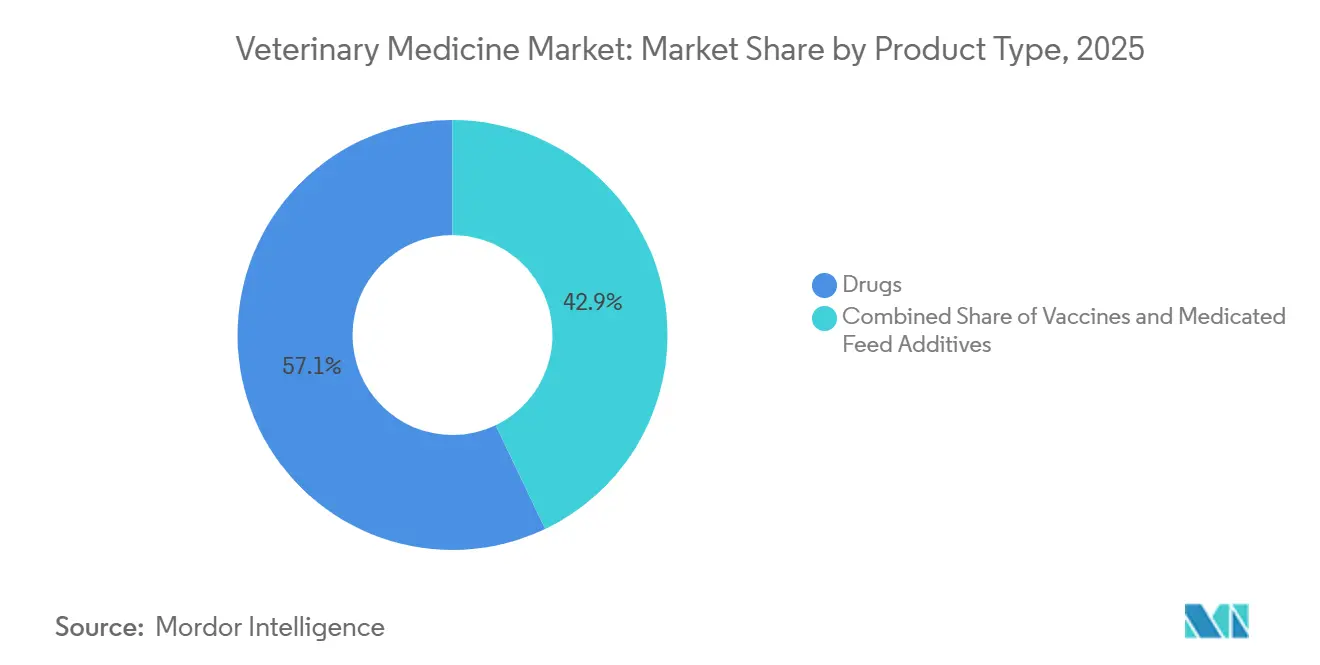

- Par type de produit, les médicaments ont dominé avec une part de revenus de 57,11 % en 2025, tandis que les vaccins devraient progresser à un TCAC de 10,62 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie représentaient 55,93 % du total 2025, tandis que les traitements pour animaux d'élevage devraient croître à un TCAC de 12,26 % jusqu'en 2031.

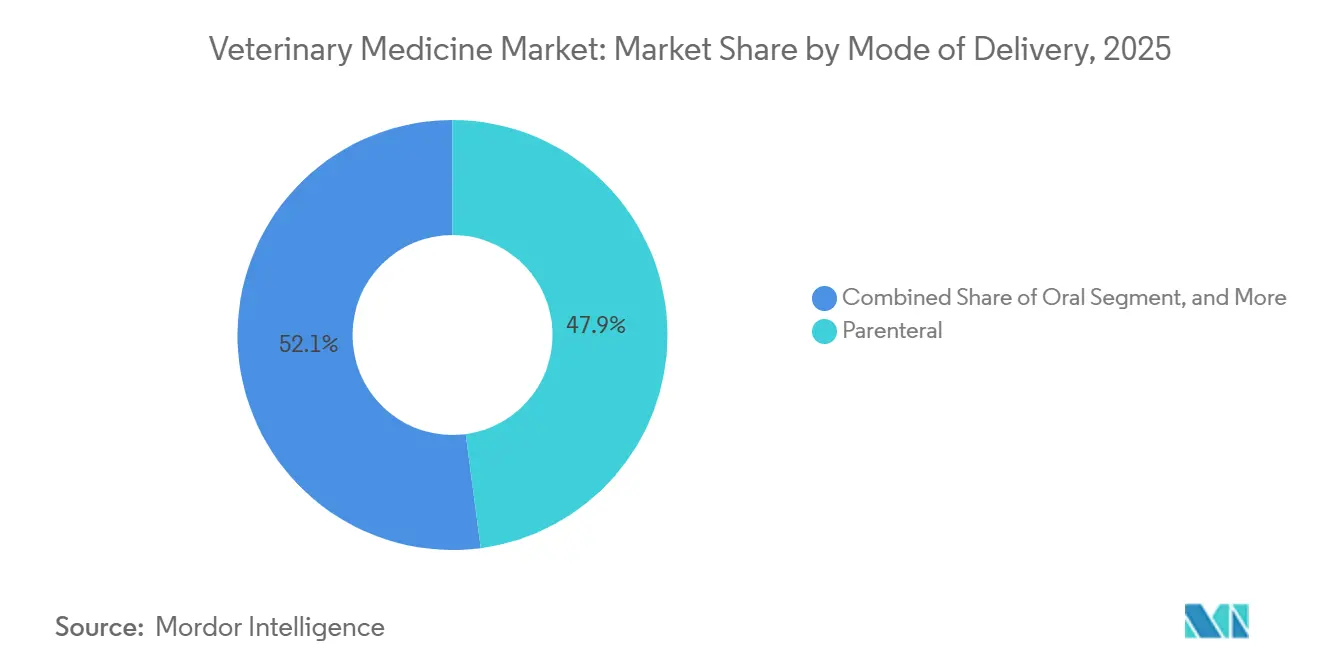

- Par mode d'administration, les formats parentéraux représentaient 47,88 % des ventes en 2025 ; cependant, les formulations topiques se développent à un TCAC de 10,06 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux vétérinaires représentaient 58,14 % des dépenses de 2025, tandis que les cliniques sont positionnées pour un TCAC de 12,75 % à mesure que la télémédecine achemine les ordonnances vers des environnements à moindres frais généraux.

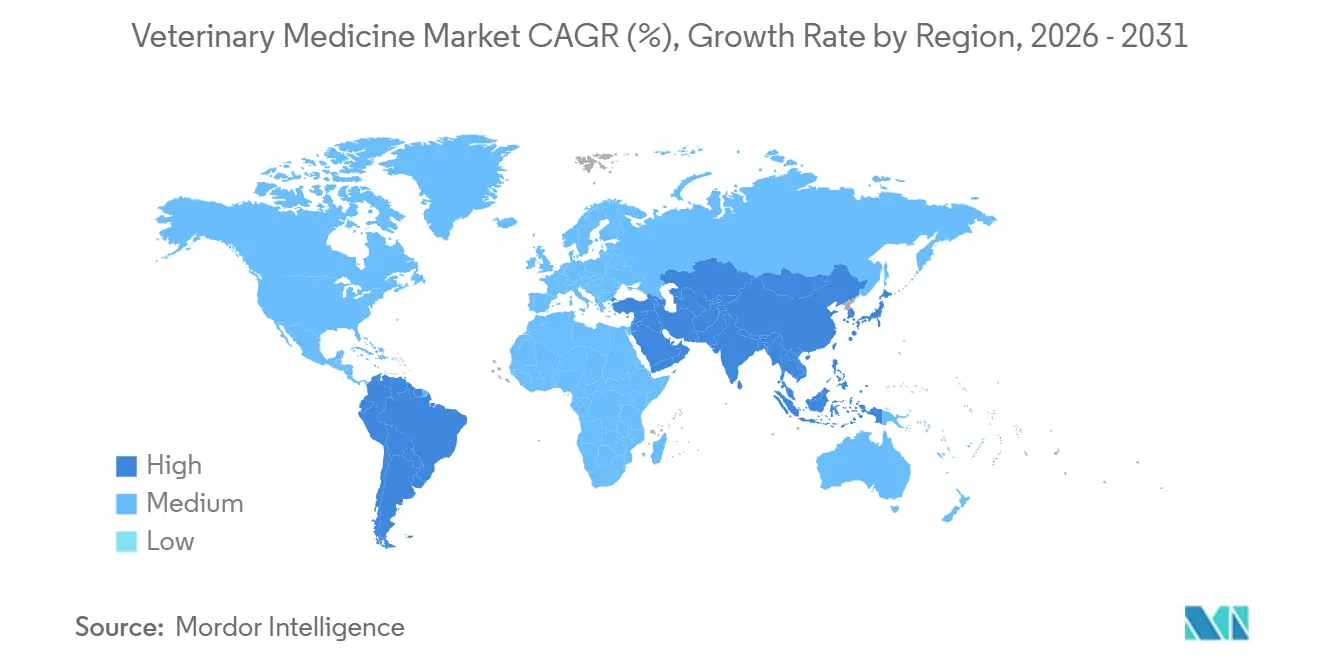

- Par géographie, l'Amérique du Nord représentait 41,46 % des revenus de 2025, et la région Asie-Pacifique devrait afficher un TCAC de 11,86 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la médecine vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des maladies chroniques animales et de la possession d'animaux de compagnie | +1.8% | Mondial, concentré en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'élevage industrialisé | +1.5% | Cœur Asie-Pacifique (Chine, Inde, Vietnam), débordement vers l'Amérique du Sud (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la gestion des antibiotiques pour les vaccins et les biologiques | +1.3% | Europe (mandats de l'UE), Amérique du Nord (directives de la FDA), émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approbations de thérapies révolutionnaires à base d'AcM et de thérapies géniques | +1.1% | Amérique du Nord et Europe (adoption précoce), segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération du numérique et de l'e-pharmacie | +0.9% | Amérique du Nord, Europe occidentale, Chine urbaine et Inde | Court terme (≤ 2 ans) |

| Thérapeutiques spécialisées pour les animaux de compagnie vieillissants | +0.7% | Amérique du Nord, Japon, Australie, centres urbains aisés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des maladies chroniques animales et de la possession d'animaux de compagnie

Les niveaux de possession d'animaux de compagnie ont atteint 67 % des ménages américains en 2024 et continuent d'augmenter, tandis que les maladies chroniques affectent désormais environ 40 % des chiens de plus de sept ans.[1]Association vétérinaire médicale américaine, « Statistiques sur la possession d'animaux de compagnie aux États-Unis », avma.org Les dépenses annuelles par animal de compagnie ont atteint 1 620 USD en 2025, soit une augmentation de 12 % d'une année sur l'autre, les propriétaires optant pour une gestion à long terme des maladies plutôt que pour l'euthanasie. Quatre virgule quatre millions d'animaux de compagnie étaient couverts par une assurance en Amérique du Nord à la fin de 2025, transférant davantage de risques à la charge des assureurs et permettant l'adoption de biologiques premium. La Chine, avec une population de plus de 200 millions d'animaux de compagnie en 2025, reflète ces tendances, les millennials urbains consacrant 15 % de leur revenu disponible aux soins des animaux. La demande qui en résulte souligne un moteur durable pour le marché de la médecine vétérinaire dans les économies matures et émergentes.

Expansion de l'élevage industrialisé

La Chine a reconstitué son cheptel porcin à 450 millions de têtes à mi-2025 dans le cadre de règles de biosécurité exigeant des vaccins trivalents, déclenchant une demande soutenue de biologiques porcins.[2]Service agricole étranger de l'USDA, « Élevage et volaille : marchés et commerce mondiaux », usda.gov La capacité en poules pondeuses de l'Inde a augmenté de 8 % entre 2024 et 2025, entraînant la production de 52 milliards d'œufs, ce qui a par la suite accru la demande de vaccins respiratoires. Le secteur bovin brésilien de 234 millions de têtes teste des additifs alimentaires réducteurs de méthane qui améliorent également le gain de poids, augmentant ainsi les volumes thérapeutiques. Les producteurs aquacoles vietnamiens ont réduit leur utilisation d'antibiotiques de 22 % en 2025 en adoptant des vaccins autogènes. Ensemble, ces développements constituent un catalyseur à long terme pour le marché de la médecine vétérinaire, les producteurs passant des antibiotiques promoteurs de croissance aux plateformes préventives.

Pression réglementaire en faveur de la gestion des antibiotiques pour les vaccins et les biologiques

Le règlement de l'UE (UE) 2019/6, qui interdit l'utilisation prophylactique des antibiotiques dans l'élevage, est entré pleinement en vigueur en 2024.[3]Agence européenne des médicaments, « Règlement sur les médicaments vétérinaires », ema.europa.eu Aux États-Unis, la directive 263 de la FDA a été publiée en 2025, supprimant les derniers antibiotiques d'élevage en vente libre. La Chine a interdit les additifs alimentaires à base de colistine et rendra obligatoires les ordonnances électroniques d'ici 2026. Les coûts de conformité ont atteint en moyenne 8 500 EUR par exploitation agricole de l'UE en 2025, incitant les petits exploitants à se tourner vers les consolidateurs. Ces mesures politiques détournent les investissements vers les vaccins, les probiotiques et les acides organiques, renforçant la contribution des soins préventifs au marché de la médecine vétérinaire.

Approbations de thérapies révolutionnaires à base d'AcM et de thérapies géniques

La FDA a accordé une approbation conditionnelle à Librela pour les chats en 2024, et la version canine antérieure, qui a validé le contrôle de la douleur par AcM, était tarifée à 90-120 USD par mois, contre le triple pour les AINS génériques. Credelio Plus d'Elanco a obtenu l'autorisation de l'EMA en 2025, combinant la protection contre les puces, les tiques et les vers du cœur en une seule dose. Le vaccin contre la peste porcine africaine à délétion génique de Boehringer Ingelheim est entré en phase III d'essais après avoir prouvé une efficacité de 94 %. Le vaccin vecteur fowlpox recombinant de Ceva a été lancé en Amérique latine en 2025, élargissant l'immunisation avicole compatible DIVA. Ces jalons mettent en évidence la part croissante des biologiques dans le marché de la médecine vétérinaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des soins vétérinaires avancés et des diagnostics | -0.8% | Mondial, aigu dans les marchés sensibles aux prix (Amérique du Sud, Asie du Sud-Est, zones rurales) | Court terme (≤ 2 ans) |

| Voies réglementaires strictes dans plusieurs régions | -0.6% | Mondial, plus complexe dans l'UE et en Amérique du Nord, émergent en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Réaction des consommateurs contre l'utilisation des antibiotiques dans les animaux destinés à l'alimentation | -0.4% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement à froid pour les principes actifs pharmaceutiques et les biologiques | -0.5% | Mondial, critique dans les régions tropicales (Asie du Sud-Est, Afrique subsaharienne, Amérique du Sud) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des soins vétérinaires avancés et des diagnostics

Les examens IRM coûtaient entre 2 500 et 3 500 USD aux États-Unis en 2025, décourageant 40 % des propriétaires non assurés de recourir à l'imagerie avancée. La thérapie Cytopoint pour un chien de 30 kg coûte entre 1 080 et 1 440 USD par an, tandis que les stéroïdes génériques totalisent 180 USD, créant des lacunes en matière d'observance. Les exploitations bovines sud-américaines réalisent des marges inférieures à 50 USD par tête, rendant les vaccins à 2 USD non viables à moins que le risque de mortalité ne soit grave. Les petits éleveurs laitiers indiens dépensent moins de 12 USD par an et par vache, en s'appuyant sur des campagnes subventionnées. Les prix élevés freinent donc l'adoption des produits premium, tempérant l'expansion du marché de la médecine vétérinaire.

Voies réglementaires strictes dans plusieurs régions

Les approbations vétérinaires prennent en moyenne 7,2 ans aux États-Unis, plus longtemps que pour les médicaments humains, car les essais de sécurité couvrent plusieurs espèces. Les procédures de l'EMA peuvent s'étendre à 8,5 ans lorsqu'un arbitrage est impliqué. Les règles chinoises de 2024 sur les biologiques ajoutent des essais domestiques même pour les produits occidentaux déjà approuvés, ajoutant 18 à 24 mois et entre 3 et 5 millions USD de coûts. Des limites de résidus divergentes nécessitent une reformulation ou un retrait du marché. Les petites entreprises peinent à naviguer dans cette complexité, freinant la diversité concurrentielle au sein du marché de la médecine vétérinaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biologiques progressent tandis que les antibiotiques font face à des vents contraires réglementaires

Les médicaments contrôlaient une part de 57,11 % en 2025, mais les vaccins sont en bonne voie pour un TCAC de 10,62 %, un pivot qui reflète les mandats de gestion des antibiotiques. Les parasiticides, tels que NexGard et Credelio, ont généré plus de 1 milliard USD combinés en 2025, portés par le réchauffement climatique qui prolonge les saisons des puces et des tiques. Les ventes d'anti-infectieux ont diminué de 18 % d'une année sur l'autre en Europe, avec une réduction de l'utilisation des fluoroquinolones et des céphalosporines. Les vaccins recombinants offrent une capacité DIVA, et Fostera Gold PCV MH de Zoetis a généré 180 millions USD en 2025 en regroupant la protection contre deux pathogènes porcins. Les additifs alimentaires à base d'acides aminés ont progressé de 9 % alors que les producteurs cherchaient à promouvoir la croissance sans antibiotiques.

Par type d'animal : l'industrialisation de l'élevage réduit l'avance des animaux de compagnie

Les animaux de compagnie représentaient 55,93 % des revenus de 2025 ; cependant, les traitements pour animaux d'élevage devraient afficher un TCAC de 12,26 %, un taux qui réduira progressivement l'écart. Les chiens représentaient 62 % du chiffre d'affaires des animaux de compagnie grâce à des volumes de dosage plus élevés et à une charge chirurgicale orthopédique plus importante. Les chats suivaient à 32 %, soutenus par des biologiques spécifiques aux félins tels que Solensia. Les bovins restent les plus grands dépensiers en élevage en valeur absolue. Pourtant, la volaille devrait connaître la croissance la plus rapide, la Chine, l'Inde et les États-Unis vaccinant des milliards d'oiseaux à un coût minimal par dose. La reprise du secteur porcin après la peste porcine africaine a conduit à une forte adoption des vaccins, atteignant 78 % des exploitations commerciales d'ici 2025.

Par mode d'administration : les formulations topiques progressent à mesure que l'administration par les propriétaires augmente

Les produits parentéraux représentaient 47,88 % des ventes en 2025, mais les revenus des formulations topiques devraient croître à un TCAC de 10,06 % jusqu'en 2031. Les parasiticides appliqués par les propriétaires, tels que Frontline et Advantage, ont généré ensemble 340 millions USD en 2025, la commodité des applications mensuelles favorisant l'observance. Les comprimés à croquer oraux représentaient 38 % du chiffre d'affaires de 2025, portés par les préventifs contre les vers du cœur et les puces, qui ont atteint un taux d'acceptabilité palatale de 94 %. Les offres transdermiques restent rares en raison des interférences du pelage et de la variabilité de l'absorption, ce qui limite l'expansion de la catégorie. L'injection automatisée dans les élevages avicoles a réduit les coûts de main-d'œuvre à 0,08 USD par oiseau, ancrant la domination parentérale dans l'élevage industriel.

Par utilisateur final : les cliniques gagnent des parts de marché à mesure que la télémédecine achemine les ordonnances

Les hôpitaux vétérinaires détenaient 58,14 % des dépenses de 2025, soutenus par des capacités d'urgence et chirurgicales 24 heures sur 24. Les cliniques, au nombre d'environ 28 000 aux États-Unis, sont positionnées pour un TCAC de 12,75 % jusqu'en 2031, propulsées par des partenariats de télémédecine qui canalisent les volumes d'ordonnances sans examens en personne. Les environnements de soins à domicile ont capté 18 % des revenus de 2025, les propriétaires administrant des traitements chroniques achetés en ligne. Les consolidateurs d'entreprises ont élargi leur empreinte et négocié des remises pharmaceutiques de 15 à 20 %, élargissant les avantages de marge. Les instituts de recherche ont conservé 4 % des dépenses, soutenant 42 études sur de nouveaux médicaments vétérinaires expérimentaux en 2025.

Analyse géographique

L'Amérique du Nord a généré 41,46 % des revenus de 2025, portée par 85 millions de ménages américains possédant des animaux de compagnie et des dépenses annuelles par animal dépassant 1 500 USD. L'accent réglementaire de la région sur la gestion des antimicrobiens favorise l'adoption des vaccins, tandis que le leadership en matière d'e-pharmacie élargit l'accès. L'Europe a capté 28 % des ventes de 2025, la couverture d'assurance pour animaux de compagnie dépassant 25 % au Royaume-Uni et en Suède, stabilisant les dépenses à la charge des propriétaires. Le règlement (UE) 2019/6 renforce l'utilisation des biologiques préventifs, et les règles de gestion de la douleur augmentent l'adoption des analgésiques dans l'élevage.

La région Asie-Pacifique est positionnée pour un TCAC de 11,86 % et défie progressivement la domination nord-américaine alors que la Chine reconstitue son cheptel porcin et que l'Inde développe sa capacité avicole. La hausse des revenus disponibles urbains stimule la demande d'animaux de compagnie ; les seules villes chinoises de premier rang comptaient 121 millions d'animaux de compagnie en 2025. Les lacunes de la chaîne du froid restent une contrainte ; cependant, les investissements dans la fabrication nationale de biologiques s'accélèrent, signalant un potentiel à long terme pour le marché de la médecine vétérinaire.

L'Amérique du Sud a contribué à hauteur de 9 % du chiffre d'affaires de 2025, principalement grâce au cheptel bovin brésilien de 234 millions de têtes ; cependant, les dépenses par animal sont inférieures aux moyennes mondiales, les producteurs privilégiant les génériques. Le Moyen-Orient et l'Afrique représentaient 6 %, avec les thérapeutiques équines dans les pays du CCG et les vaccins sud-africains contre la fièvre aphteuse ancrant la demande. Les perspectives de croissance régionale dépendent de l'amélioration des infrastructures de la chaîne du froid et des gains de pouvoir d'achat.

Paysage concurrentiel

Le marché de la médecine vétérinaire reste modérément consolidé, Zoetis, Boehringer Ingelheim Animal Health, Elanco et Merck Animal Health contrôlant collectivement une part significative des revenus mondiaux grâce à des pipelines intégrés verticalement et à une distribution multirégionale. Les petites entreprises exploitent des niches non occupées ; Ceva domine le marché des vaccins avicoles recombinants, Virbac poursuit les dermatologiques pour animaux exotiques, et Phibro se concentre sur les additifs pour aliments composés. L'activité de fusions et acquisitions se poursuit : Mars Veterinary Health a acquis 180 cliniques américaines en 2025, étendant son réseau à 3 200 sites et intégrant les ventes de produits à ses services.

Les investissements technologiques ciblent les usines de vaccins recombinants, Boehringer Ingelheim allouant 150 millions EUR en 2025 à sa capacité de Lyon, ce qui réduit de moitié le temps de cycle de production. Merck Animal Health a déposé des brevets pour un vaccin thermostable contre la maladie de Newcastle stable à 25 °C pendant six mois, répondant aux lacunes de la chaîne du froid dans les marchés tropicaux. Le manuel de jeu concurrentiel associe de plus en plus la sensibilisation numérique à des diagnostics à valeur ajoutée, IDEXX et Heska regroupant des analyseurs de point de soins avec des programmes de réapprovisionnement automatique de réactifs pour fidéliser les abonnements des cliniques.

Les barrières à l'entrée restent élevées : naviguer dans des coûts d'approbation multirégionaux de 8 à 12 millions USD par produit, maintenir des usines de biologiques conformes aux BPF et financer des études de sécurité robustes sur plusieurs espèces. Néanmoins, le financement en capital-risque dans les AcM axés sur les animaux de compagnie signale un appétit pour des modalités différenciées à fort potentiel de montée en puissance rapide, comme l'illustrent les 300 millions USD de ventes mondiales de Cytopoint dans les trois ans suivant son lancement.

Leaders du secteur de la médecine vétérinaire

Ceva Santé Animale

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Elanco a obtenu l'approbation de la FDA pour Credelio Quattro, le premier parasiticide mensuel tout-en-un pour les chats.

- Novembre 2024 : Ceva a ouvert une usine de vaccins recombinants de 85 millions USD en France avec une capacité annuelle de 500 millions de doses.

- Juillet 2024 : Merck Animal Health et Benchmark ont commencé le développement d'un vaccin contre les poux de mer pour le saumon atlantique, avec des essais de phase I prévus pour 2026.

- Juin 2024 : Merck Animal Health a lancé Nobivac Canine Flu Bivalent aux États-Unis pour contrer les doubles souches grippales.

Portée du rapport mondial sur le marché de la médecine vétérinaire

Selon la portée du rapport, les médicaments vétérinaires sont utilisés par les professionnels vétérinaires pour traiter les maladies et les blessures et contribuent à promouvoir la croissance chez les animaux. Ils sont principalement utilisés pour guérir les maladies et prévenir la propagation des maladies infectieuses chez les animaux. Ces médicaments bénéficient indirectement à la santé humaine en limitant la propagation des maladies infectieuses des animaux aux humains.

Le marché est segmenté par type de produit, type d'animal et géographie. Par type de produit, le marché est segmenté en médicaments, vaccins et additifs alimentaires médicamenteux. Par médicaments, le marché est segmenté en anti-infectieux, anti-inflammatoires, parasiticides et autres médicaments. Par vaccins, le marché est segmenté en vaccins inactivés, vaccins atténués, vaccins recombinants et autres vaccins. Par additifs alimentaires médicamenteux, le marché est segmenté en acides aminés, antibiotiques et autres additifs alimentaires médicamenteux. Par type d'animal, le marché est segmenté en animaux de compagnie et animaux d'élevage. Par animaux de compagnie, le marché est segmenté en chiens, chats et autres animaux de compagnie. Par animaux d'élevage, le marché est segmenté en bovins, volailles, porcins, ovins et autres animaux d'élevage. Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud.

Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Médicaments | Anti-infectieux |

| Anti-inflammatoires | |

| Parasiticides | |

| Biologiques / Vaccins | |

| Autres médicaments | |

| Vaccins | Vaccins inactivés |

| Vaccins atténués | |

| Vaccins recombinants | |

| Autres vaccins | |

| Additifs alimentaires médicamenteux | Acides aminés |

| Antibiotiques | |

| Autres additifs alimentaires médicamenteux |

| Animaux de compagnie | Chiens |

| Chats | |

| Autres animaux de compagnie | |

| Animaux d'élevage | Bovins |

| Volailles | |

| Porcins | |

| Ovins et caprins | |

| Autres animaux d'élevage |

| Parentéral |

| Oral |

| Topique |

| Autre mode d'administration |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Environnements de soins à domicile |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Médicaments | Anti-infectieux |

| Anti-inflammatoires | ||

| Parasiticides | ||

| Biologiques / Vaccins | ||

| Autres médicaments | ||

| Vaccins | Vaccins inactivés | |

| Vaccins atténués | ||

| Vaccins recombinants | ||

| Autres vaccins | ||

| Additifs alimentaires médicamenteux | Acides aminés | |

| Antibiotiques | ||

| Autres additifs alimentaires médicamenteux | ||

| Par type d'animal | Animaux de compagnie | Chiens |

| Chats | ||

| Autres animaux de compagnie | ||

| Animaux d'élevage | Bovins | |

| Volailles | ||

| Porcins | ||

| Ovins et caprins | ||

| Autres animaux d'élevage | ||

| Par mode d'administration | Parentéral | |

| Oral | ||

| Topique | ||

| Autre mode d'administration | ||

| Par utilisateur final | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Environnements de soins à domicile | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la médecine vétérinaire en 2026 ?

La taille du marché de la médecine vétérinaire s'élevait à 46,72 milliards USD en 2026 et devrait atteindre 64,37 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les vaccins sont positionnés pour un TCAC de 10,62 % jusqu'en 2031, les régulateurs restreignant l'utilisation des antibiotiques et les producteurs se tournant vers les soins préventifs.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 11,86 %, portée par le rebond du cheptel porcin chinois et l'expansion de la volaille en Inde.

Pourquoi les biologiques gagnent-ils en dynamique ?

Les règles réglementaires de gestion des antibiotiques et la forte volonté des propriétaires de payer pour des thérapies premium rendent les anticorps monoclonaux et les vaccins recombinants attractifs.

Qu'est-ce qui stimule la croissance au niveau des cliniques ?

Les plateformes de télémédecine acheminent les ordonnances de soins chroniques vers des cliniques à moindres frais généraux, soutenant un TCAC projeté de 12,75 % pour ce segment d'utilisateurs finaux.

Dernière mise à jour de la page le: