Taille et Part du Marché des Instruments Chirurgicaux Motorisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

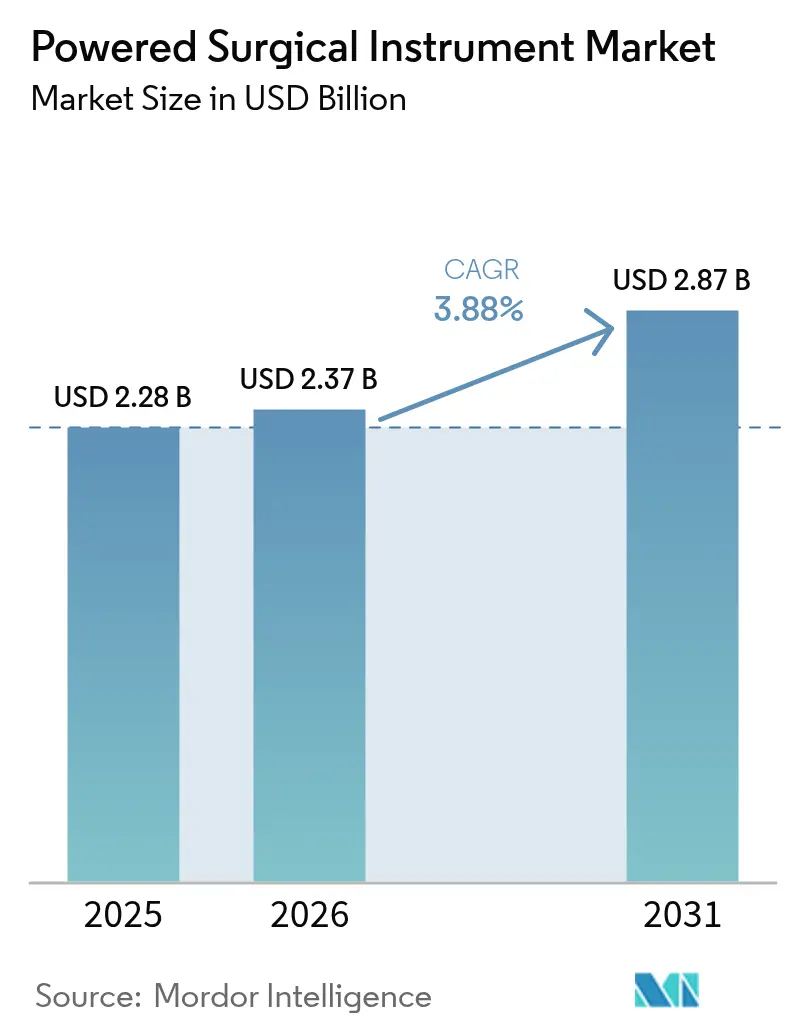

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Instruments Chirurgicaux Motorisés par Mordor Intelligence

La taille du marché des instruments chirurgicaux motorisés devrait croître de 2,28 milliards USD en 2025 à 2,37 milliards USD en 2026 et devrait atteindre 2,87 milliards USD d'ici 2031, à un TCAC de 3,88 % sur la période 2026-2031. Le vieillissement des populations, l'augmentation des volumes chirurgicaux et les progrès technologiques progressifs soutiennent la croissance après la phase d'adoption précoce. La demande est renforcée par les préférences pour les techniques mini-invasives, tandis que les évolutions réglementaires en faveur d'une stérilisation standardisée favorisent les fournisseurs établis. Les hôpitaux privilégient également les plateformes d'instruments intégrées pour satisfaire les indicateurs de soins fondés sur la valeur, soutenant ainsi les prix premium. Le développement des infrastructures en Asie-Pacifique et l'essor des centres de chirurgie ambulatoire spécialisés sous-tendent un rééquilibrage géographique qui tempère le leadership actuel de l'Amérique du Nord en termes de chiffre d'affaires sur le marché des instruments chirurgicaux motorisés.

Principaux Enseignements du Rapport

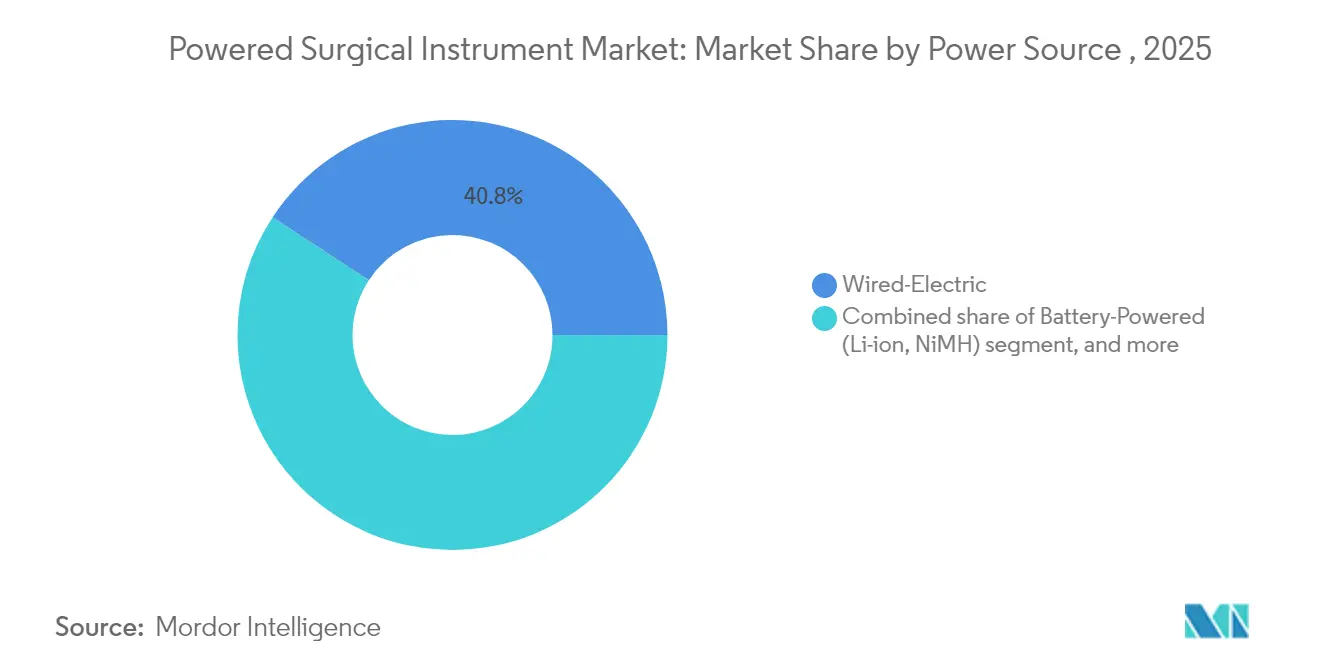

- Par source d'alimentation, les systèmes électriques filaires ont dominé avec 40,78 % de la part du marché des instruments chirurgicaux motorisés en 2025 ; les systèmes alimentés par batterie devraient progresser à un TCAC de 4,72 % jusqu'en 2031.

- Par type de produit, les pièces à main ont représenté 59,86 % de la taille du marché des instruments chirurgicaux motorisés en 2025, tandis que les accessoires et consommables affichent le TCAC le plus rapide à 4,95 % jusqu'en 2031.

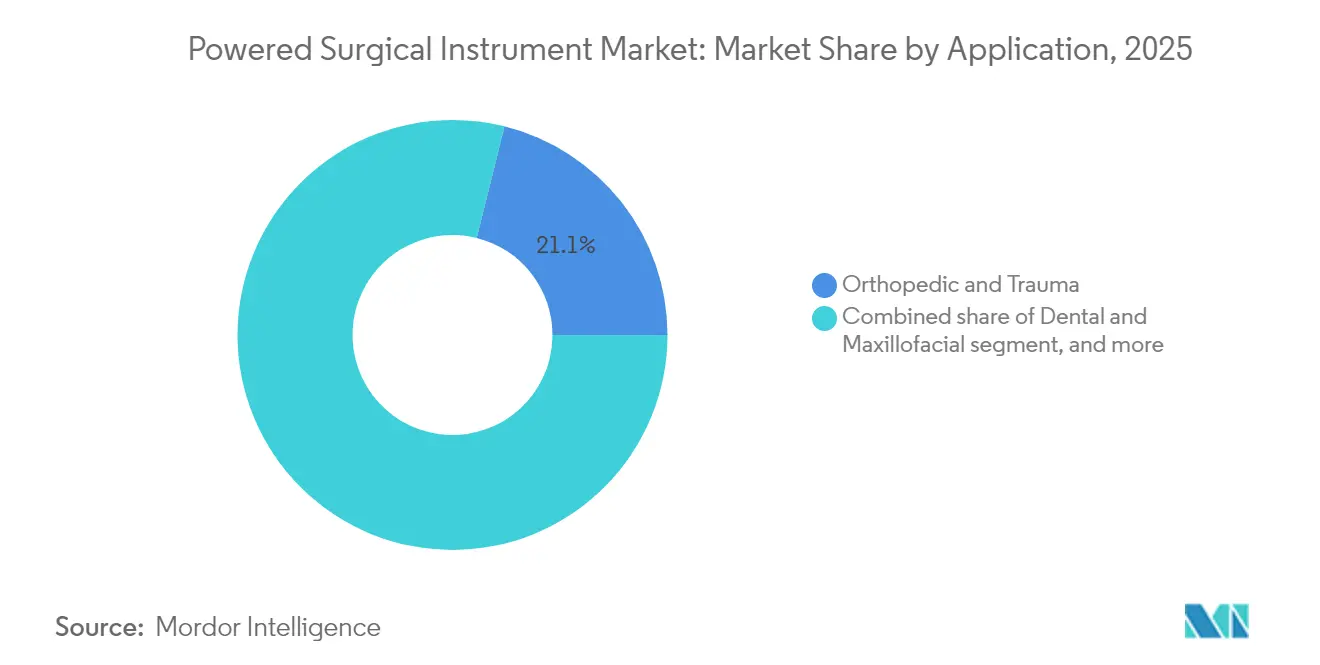

- Par application, les procédures orthopédiques et traumatologiques ont capté 21,12 % de la taille du marché des instruments chirurgicaux motorisés en 2025 ; la chirurgie plastique et reconstructrice progresse à un TCAC de 5,96 %.

- Par utilisateur final, les hôpitaux détenaient 71,83 % de la part du marché des instruments chirurgicaux motorisés en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 5,63 %.

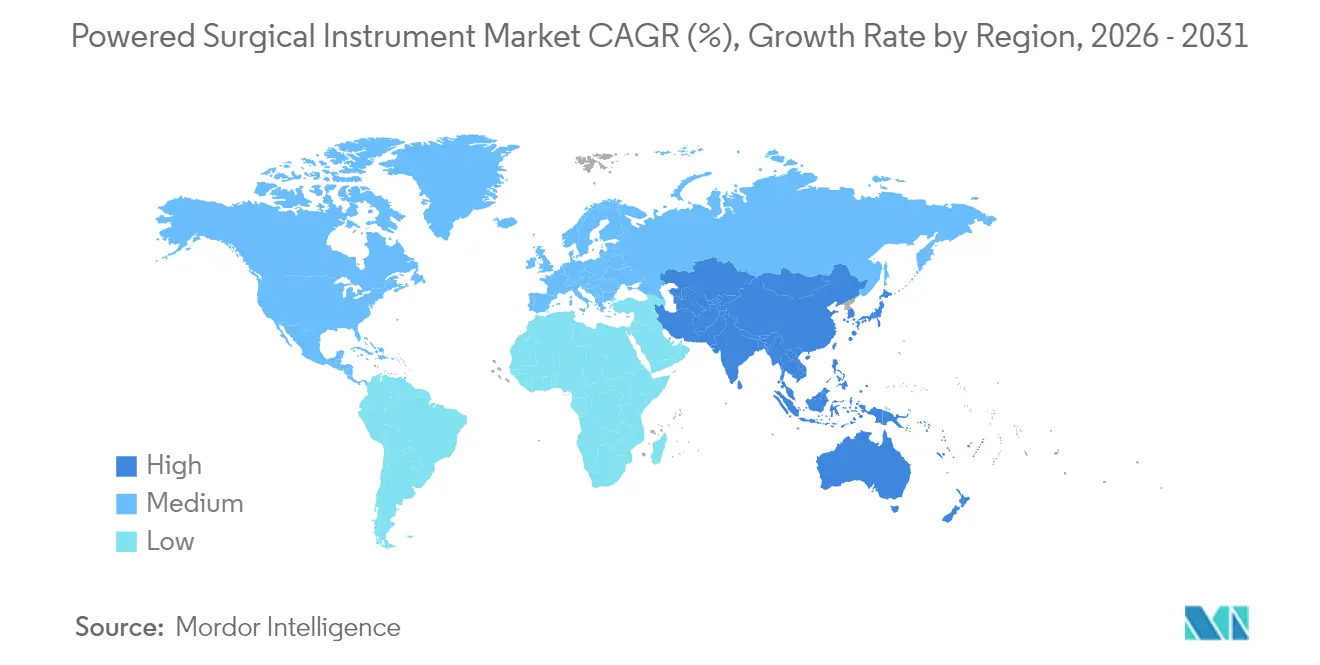

- Par géographie, l'Amérique du Nord commandait 35,02 % de la part du marché des instruments chirurgicaux motorisés en 2025, mais l'Asie-Pacifique enregistre le TCAC le plus rapide à 5,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Instruments Chirurgicaux Motorisés*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales et des cas de traumatologie | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique avec des troubles dégénératifs | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques continues dans les outils motorisés | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption croissante des chirurgies mini-invasives et ambulatoires | +0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire spécialisés dans les marchés émergents | +0.5% | Cœur Asie-Pacifique, débordement vers l'Afrique et Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Transition vers des soins fondés sur la valeur stimulant les investissements en efficacité des blocs opératoires | +0.4% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume des Procédures Chirurgicales et des Cas de Traumatologie

L'activité des blocs opératoires à l'échelle mondiale est en hausse à mesure que la couverture assurantielle s'élargit dans les économies émergentes et que l'urbanisation accroît l'incidence des traumatismes. Les services d'urgence s'appuient sur des foreuses et des scies motorisées pour stabiliser les fractures plus rapidement que les outils manuels, améliorant ainsi les résultats et libérant des lits de soins intensifs[1]American College of Surgeons, "Analyse des Coûts de la Cholécystectomie Robotique," facs.org. Les centres à fort volume en Asie-Pacifique intègrent désormais des consoles hybrides combinant modes batterie et filaire, réduisant le temps de rotation entre les cas de traumatologie. Les accidents de la route et les blessures industrielles créent une demande prévisible, ancrant le marché des instruments chirurgicaux motorisés dans les régions métropolitaines à forte croissance. Les hôpitaux traitant des polytraumatismes complexes achètent de plus en plus des systèmes de pièces à main modulaires pour rationaliser les stocks et garantir des cycles de stérilisation rapides. Les chirurgiens rapportent des temps opératoires plus courts, renforçant le soutien administratif aux investissements continus dans les plateformes motorisées.

Croissance de la Population Gériatrique avec des Troubles Dégénératifs

Les personnes âgées de 65 ans et plus constituent la cohorte à la croissance la plus rapide dans les économies développées, poussant à la hausse les volumes de remplacement articulaire et de fusion vertébrale. Ces interventions dépendent de foreuses et d'alésoirs à couple élevé, assurant une base de revenus à long terme pour le marché des instruments chirurgicaux motorisés. Les forfaits de remboursement américains pour l'arthroplastie de la hanche et du genou incitent les hôpitaux à réaliser les procédures efficacement, favorisant les pièces à main à batterie légères qui atténuent la fatigue du chirurgien. Les unités de chirurgie ambulatoire européennes réalisent désormais des révisions de hanche en ambulatoire, tirant parti des systèmes sans fil pour simplifier la configuration du bloc opératoire. Les cliniques japonaises déploient des consoles portables pour servir les patients gériatriques ruraux via des équipes chirurgicales mobiles, élargissant l'accès. Cette demande liée aux données démographiques est structurelle, garantissant un pipeline de ventes durable pour les fournisseurs jusqu'en 2030 et au-delà.

Avancées Technologiques Continues dans les Outils Chirurgicaux Motorisés

Les batteries lithium-ion offrent désormais quatre à six heures d'autonomie et ont perdu près de 20 % de leur poids par rapport aux modèles précédents, améliorant l'ergonomie sans sacrifier le couple. Les consoles intelligentes enregistrent les métriques d'utilisation et prévoient les besoins de maintenance, permettant des calendriers de service prédictifs qui minimisent les temps d'arrêt et prolongent la durée de vie des équipements. Les mises à jour logicielles s'installent sans fil une fois les instruments mis en station, bien que les hôpitaux imposent des protocoles de cybersécurité pour protéger les données des patients[2]IEEE, "L'Avenir de la Robotique Chirurgicale," ieee.org. Les réglages de couple verrouillés par micrologiciel facilitent également la certification en alignant les paramètres sur les préférences du chirurgien. Les progrès technologiques permettent aux fabricants de maintenir des prix premium, élargissant les marges brutes sur le marché des instruments chirurgicaux motorisés malgré la rigueur des achats.

Adoption Croissante des Chirurgies Mini-Invasives et Ambulatoires

Les approches arthroscopiques, laparoscopiques et endoscopiques raccourcissent la convalescence et s'alignent sur les incitations des payeurs en faveur de séjours plus courts. Les centres de chirurgie ambulatoire affichent une croissance à un chiffre moyen alors que les patients choisissent des établissements avec des délais d'admission à la sortie plus courts. Les rasoirs sans fil et les scies alternatives conçus pour l'arthroscopie de 90 minutes éliminent les risques de trébuchement dans les blocs opératoires compacts. La technique WALANT a popularisé la chirurgie de la main en cabinet avec des micro-foreuses motorisées fonctionnant sous anesthésie locale, décentralisant davantage les soins chirurgicaux. Les assureurs remboursent une liste croissante de procédures en ambulatoire, alimentant la demande de batteries portables et de boîtiers stérilisables. En conséquence, les fournisseurs approfondissent leurs portefeuilles de consoles à faible encombrement, renforçant le marché des instruments chirurgicaux motorisés dans les environnements non hospitaliers.

Analyse de l'Impact des Freins sur le Marché des Instruments Chirurgicaux Motorisés*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des instruments motorisés | –0.9% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de personnel chirurgical qualifié dans les régions à faible revenu | –0.6% | Marchés émergents d'Asie-Pacifique, Afrique et Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Politiques réglementaires et environnementales strictes sur la stérilisation et l'élimination des batteries | –0.5% | Amérique du Nord et Europe, s'étendant au Japon et à l'Australie | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des données avec les équipements chirurgicaux connectés au réseau | –0.3% | Mondial, avec un accent particulier sur les États-Unis et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés des Instruments Motorisés

Les prix d'achat initiaux varient de 50 000 à 200 000 USD, tandis que les contrats de service annuels représentent généralement 10 à 15 % de la dépense initiale, mettant à rude épreuve les budgets des établissements de plus petite taille. Des études montrent que les consommables de cholécystectomie robotique peuvent dépasser leurs équivalents laparoscopiques sans résultats supérieurs, incitant les administrateurs à remettre en question le retour sur investissement des consoles avancées. Les cliniques des marchés émergents retardent souvent les mises à niveau, achetant des systèmes filaires d'occasion pour éviter les frais de remplacement des batteries. Les modèles de crédit-bail pluriannuels se répandent, mais la volatilité des taux d'intérêt augmente les coûts de financement et pourrait tempérer les projets d'acquisition à court terme. Par conséquent, l'intensité capitalistique freine la pénétration même si les équipes cliniques expriment une forte préférence pour les solutions motorisées.

Pénurie de Personnel Chirurgical Qualifié dans les Régions à Faible Revenu

De nombreux pays à faible revenu fonctionnent avec des ratios chirurgiens/population bien inférieurs aux recommandations de l'OMS, limitant les volumes de procédures indépendamment de la disponibilité des équipements. La formation sur les systèmes motorisés exige des laboratoires de cadavres et des simulateurs virtuels dont la plupart des facultés de médecine sont dépourvues. Les hôpitaux ruraux peinent à recruter car les instruments avancés restent rares, perpétuant les disparités urbain-rural. Là où les lacunes en personnel persistent, les distributeurs voient un potentiel de vente limité, ralentissant l'expansion du marché des instruments chirurgicaux motorisés. Les ONG internationales fournissent des trousses modulaires pour les chirurgies de mission, mais ces interventions épisodiques ne créent pas de demande commerciale soutenue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Instruments Chirurgicaux Motorisés

Par Source d'Alimentation :

Les Systèmes à Batterie Stimulent les Tendances de MobilitéLes plateformes à batterie lithium-ion ont propulsé le marché des instruments chirurgicaux motorisés, les systèmes à batterie affichant un TCAC de 4,72 % jusqu'en 2031. En 2025, les appareils électriques filaires détenaient encore 40,78 % de part, reflétant les installations héritées dans les centres à fort volume qui valorisent un courant ininterrompu. Les assemblages dotés de modules de batterie interchangeables réduisent le temps de rotation dans les unités ambulatoires et gagnent du terrain dans les salles de traumatologie orthopédique. Les consoles hybrides passent de manière transparente de l'alimentation secteur à la batterie de secours lors du repositionnement peropératoire, garantissant la stérilité des champs sans câble. La concurrence se concentre désormais sur la longévité des cycles de charge et les diagnostics de batterie en temps réel qui s'intègrent aux logiciels de gestion des actifs hospitaliers. Sur la période de prévision, les avantages de portabilité maintiennent les unités à batterie à l'avant-garde des nouvelles installations, notamment dans le réseau de chirurgie ambulatoire en expansion de l'Asie-Pacifique.

Les chirurgiens citent la réduction de l'encombrement des câbles et des pièces à main plus légères comme principaux avantages ergonomiques lors des arthroplasties pouvant durer plus de deux heures. Les plateformes pneumatiques conservent une demande de niche en neurochirurgie pour leur délivrance de couple ultra-fluide, mais elles manquent de la connectivité que les hôpitaux attendent des investissements en bloc opératoire numérique. Les fournisseurs intègrent donc des mises à jour de micrologiciel Bluetooth dans les poignées à batterie, les associant à des stations de charge stérilisables. Les hôpitaux sensibles aux prix en Amérique latine privilégient encore les systèmes filaires remis à neuf via des programmes de reprise qui réduisent les dépenses initiales. Des achats équilibrés entre les types d'alimentation maintiennent la diversification du marché des instruments chirurgicaux motorisés tout en soulignant l'innovation en matière de batteries comme levier de croissance durable.

Par Type de Produit :

Les Flux de Revenus des Consommables s'AccélèrentLes pièces à main ont dominé 59,86 % des revenus en 2025, constituant la pierre angulaire économique du marché des instruments chirurgicaux motorisés. Les systèmes de scies et les foreuses à grande vitesse dominent la demande orthopédique, tandis que les rasoirs se taillent une part dans les unités ORL et de médecine sportive. Parallèlement, les accessoires et consommables progressent à un TCAC de 4,95 %, les fraises, lames et manchons à usage unique offrant des revenus prévisibles par cas aux fabricants. Les hôpitaux acceptent des coûts variables plus élevés car les consommables éliminent la main-d'œuvre de re-stérilisation et s'alignent sur les audits de contrôle des infections.

Les fabricants d'équipements d'origine regroupent les contrats de service avec l'expédition automatique de lames basée sur les données d'utilisation des consoles intelligentes, créant des revenus de type rente. L'expansion des consommables lisse également les bénéfices face aux budgets d'investissement cycliques, positionnant les fournisseurs pour résister aux fluctuations macroéconomiques. Les cliniques de chirurgie plastique adoptent des embouts de micro-fraisage pour les raffinements de rhinoplastie, illustrant comment les consommables spécifiques aux procédures élargissent la base de clientèle. Les portails de commande numérique liés aux capteurs d'inventaire fidélisent davantage les clients, renforçant le marché des instruments chirurgicaux motorisés grâce à des relations durables.

Par Application :

Les Procédures de Chirurgie Plastique Accélèrent la RécupérationLes procédures orthopédiques et traumatologiques ont représenté 21,12 % des revenus de 2025, bénéficiant de la hausse des blessures sportives et des maladies articulaires dans les sociétés vieillissantes. Pourtant, la chirurgie plastique et reconstructrice est le segment à la croissance la plus rapide avec un TCAC de 5,96 % alors que les patients reprennent les traitements électifs après la pandémie. Les micro-foreuses motorisées et les rasoirs dermiques accélèrent les interventions esthétiques, soutenant les flux de travail ambulatoires.

Les unités dentaires et maxillo-faciales exploitent des pièces à main fines pour naviguer dans les champs buccaux restreints, tandis que la neurochirurgie exige des micro-scies à couple contrôlé couplées à des capteurs de navigation. Les intégrations robotiques émergent dans les réparations cardiothoraciques, bien que l'adoption soit limitée par les coûts. Dans toutes les applications, le marché des instruments chirurgicaux motorisés continue de pivoter vers des plateformes multi-spécialités qui réduisent le nombre de consoles nécessaires dans les blocs opératoires multidisciplinaires.

Par Utilisateur Final :

Les Centres Ambulatoires Captent la Prime de CroissanceLes hôpitaux ont maintenu 71,83 % de part en 2025, soutenus par leurs capacités d'achat et de stérilisation intégrées. Cependant, les centres de chirurgie ambulatoire progressent à un TCAC de 5,63 % grâce aux incitations des payeurs et à la commodité pour les patients. Les consoles sans fil adaptées aux salles de procédure compactes sous-tendent ce changement, tandis que l'intégration des dossiers électroniques facilite la planification rapide.

Les cliniques orthopédiques spécialisées déploient des alésoirs à grande vitesse qui transforment les révisions de hanche en interventions d'une demi-journée, réduisant les besoins en lits et le risque de réadmission. Les chirurgies dentaires investissent dans des foreuses à batterie légères pour rationaliser les flux de travail d'implantologie. Les unités de traumatologie gouvernementales en Inde pilotent des kits d'appel à batterie accompagnant les hélicoptères, illustrant de nouvelles applications sur le terrain. Ces différents modes d'utilisation élargissent le marché des instruments chirurgicaux motorisés sur l'ensemble du continuum de soins.

Analyse Géographique

Marché des Instruments Chirurgicaux Motorisés en Amérique du Nord

L'Amérique du Nord a dominé avec une part de revenus de 35,02 % en 2025. Les forfaits Medicare stimulent les dépenses d'investissement en instruments réduisant le temps de bloc opératoire, tandis que les chirurgiens des États-Unis adoptent des consoles intelligentes capables de diagnostics de maintenance prédictifs. Les groupements d'achat provinciaux du Canada privilégient les kits multi-procédures afin de maximiser le retour sur investissement dans le cadre de budgets universels, et les hôpitaux frontaliers du Mexique s'appuient sur le marché des instruments chirurgicaux motorisés pour servir les touristes médicaux.

Marché des Instruments Chirurgicaux Motorisés en Europe

L'Europe est la deuxième région en importance. L'Allemagne, la France et l'Italie enregistrent une croissance des actes orthopédiques liée au vieillissement de la population, et les hôpitaux adoptent des contrats basés sur la valeur qui récompensent une durée de séjour plus courte. Le Royaume-Uni aligne ses directives d'achat sur les seuils de coût par cas du NHS, ce qui confère un poids décisif à l'analyse de la durée de vie à partir des journaux de consoles. Le Règlement européen sur les dispositifs médicaux exige des données cliniques solides que les marques établies sont en mesure de fournir, les protégeant ainsi de la concurrence par les prix tout en renforçant la sécurité des patients.

Marché des Instruments Chirurgicaux Motorisés en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé, à 5,21 %. Les hôpitaux de comté en Chine modernisent leurs inventaires d'instruments à mesure que l'assurance nationale étend la couverture orthopédique. Les pôles urbains de l'Inde ouvrent des cliniques ambulatoires à fort volume qui préfèrent les kits à batterie. La société japonaise super-vieillissante maintient des volumes stables en chirurgie de la hanche et de la colonne vertébrale, tandis que le tourisme cosmétique en Corée du Sud importe des micro-fraises européennes pour satisfaire les patients étrangers. L'harmonisation de l'ASEAN a réduit les délais d'approbation, mais les règles de contenu local favorisent les partenariats entre les multinationales et les équipementiers régionaux. Ensemble, ces dynamiques dessinent un vecteur de croissance décisif pour le marché des instruments chirurgicaux motorisés dans les économies asiatiques émergentes.

Paysage réglementaire

Les instruments chirurgicaux motorisés sont réglementés en tant que dispositifs médicaux, l'accès au marché étant influencé par les exigences en matière de système qualité, la classification des dispositifs et l'évolution des normes relatives à l'instrumentation réutilisable et aux équipements connectés. Aux États-Unis, la surveillance de la FDA couvre les voies de mise sur le marché avant commercialisation (y compris la voie 510(k) pour de nombreuses mises à jour incrémentales) et les contrôles de fabrication ; la réglementation FDA relative au système de gestion de la qualité (QMSR) est entrée en vigueur en février 2026, alignant plus étroitement les exigences de qualité des dispositifs sur les cadres de type ISO 13485 et accentuant l'attention portée à la conformité pour les chaînes d'approvisionnement mondiales desservant les hôpitaux et les centres de chirurgie ambulatoire.

En Europe, les exigences en matière de preuves cliniques et les obligations post-commercialisation du RDM de l'UE continuent de favoriser les fournisseurs établis disposant d'une documentation technique mature. En 2026, des mises à jour réglementaires ont introduit des voies tactiques pour certaines catégories de dispositifs, notamment en mars 2026, lorsque la Commission européenne a adopté des règlements délégués élargissant la liste des dispositifs à Technologies Bien Établies (WET), susceptibles de réduire les contraintes liées aux investigations cliniques pour les technologies éligibles. En juin 2026, la Commission a publié des décisions d'exécution mettant à jour les normes harmonisées dans le cadre du RDM/RDIV, renforçant le rôle de la conformité aux normes harmonisées EN/ISO pour l'accès au marché ainsi que pour la vérification et les pratiques de test des instruments réutilisables.

Paysage Concurrentiel

La concentration du marché est modérée, ancrée par Stryker, Medtronic et DePuy Synthes de Johnson & Johnson, chacun disposant de catalogues larges et de réseaux de distributeurs. Ces entreprises se concurrencent sur l'autonomie des batteries, la conception ergonomique et les analyses de console. De Soutter Medical et MicroAire poursuivent des segments de niche cranio-maxillo-faciaux, captant des clients avec des offres de service sur mesure. Les entrants asiatiques tirent parti d'un avantage de coût, mais les normes de stérilisation strictes tempèrent une escalade rapide.

Les pivots stratégiques mettent l'accent sur les écosystèmes de plateformes. Johnson & Johnson MedTech collabore avec des chirurgiens du monde entier pour harmoniser les classifications des résultats des sites chirurgicaux, utilisant son hub numérique Polyphonic pour intégrer les données des instruments et alimenter les tableaux de bord de performance. La dernière console de Stryker alerte le personnel lorsque les lames de scie atteignent la fin de leur cycle de vie, réduisant les incidents de casse. Les partenariats entre fabricants d'outils et éditeurs de logiciels intègrent des protocoles de cybersécurité répondant aux mandats informatiques des hôpitaux.

L'activité de fusions-acquisitions se poursuit. Applied Industrial Technologies a acquis IRIS Factory Automation en juin 2025, ajoutant un savoir-faire en robotique pouvant affiner l'assemblage des pièces à main motorisées. Les fournisseurs signent également des alliances de fabrication en Inde pour respecter les règles de contenu local, accélérant ainsi les appels d'offres. Dans l'ensemble, la concurrence se concentre sur la réduction du coût total de la procédure tout en renforçant l'ergonomie du chirurgien, garantissant que le marché des instruments chirurgicaux motorisés reste technologiquement dynamique mais commercialement discipliné.

Leaders du Secteur des Instruments Chirurgicaux Motorisés

Stryker Corporation

Medtronic plc

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

B. Braun (Aesculap)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Instruments Chirurgicaux Motorisés

- Stryker

- Medtronic

- Johnson & Johnson

- Zimmer Biomet

- B. Braun (Aesculap)

- Smiths Group

- Conmed

- De Soutter Medical

- MicroAire

- Adeor Medical

- Panther Healthcare

- Arthrex

- Brasseler USA

- OsteoMed

- MatOrtho

- NSK Nakanishi

- Bien-Air Surgery

- Ruijin Medical

- Arbutus Medical

Lire l'Analyse des Entreprises du Marché des Instruments Chirurgicaux Motorisés

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour de plateformes qui combinent des pièces à main motorisées traditionnelles avec des commandes pilotées par logiciel, un retour d'information en temps réel et des connexions robotiques ou de navigation, sans obliger les établissements à remplacer leurs plateformes robotiques existantes. En orthopédie, Stryker a introduit le Mako Robotic Power System (Mako RPS) dans le cadre d'un lancement commercial limité en février 2026, présentant la robotique portative comme un pont entre les flux de travail familiers des outils motorisés et la planification assistée par robot, ce qui s'aligne sur les priorités hospitalières en matière d'efficacité au bloc opératoire et d'exécution normalisée. Dans les interventions rachidiennes et crâniennes, Medtronic a obtenu le marquage CE en avril 2026 pour le système chirurgical Stealth AXiS intégrant planification, navigation et exécution robotique, renforçant la demande pour des écosystèmes d'outils motorisés capables de se connecter à une infrastructure de bloc opératoire numérique plus large.

Au-delà des perceuses et des scies orthopédiques, les systèmes de suture et autres systèmes motorisés proches de l'énergie élargissent le champ des opportunités, notamment lorsque les fonctionnalités d'articulation et de retour d'information répondent aux anatomies confinées et à la préférence des chirurgiens pour des indications intra-opératoires exploitables. En avril 2026, Johnson and Johnson a obtenu l'approbation du marquage CE pour l'agrafeuse chirurgicale ETHICON 4000 dotée de la technologie de suture 3D, et Reach Surgical (Genesis MedTech) a obtenu le marquage CE pour l'agrafeuse motorisée iREACH IRIS offrant un retour d'information en temps réel sur la courbe de tir et une articulation à 90 degrés. Parallèlement, Olympus a obtenu l'autorisation FDA 510(k) en avril 2026 pour le POWERSEAL Open Extended Jaw Sealer/Divider ; ces lancements indiquent une marge de commercialisation à court terme pour les interfaces jetables haut de gamme et les accessoires intelligents spécifiques à chaque intervention, qui complètent les bases installées de pièces à main et améliorent le mix de revenus récurrents.

Développements Récents du Secteur sur le Marché des Instruments Chirurgicaux Motorisés

- Avril 2026 : Olympus a obtenu l'autorisation FDA 510(k) pour le POWERSEAL Open Extended Jaw Sealer/Divider, permettant l'intégration avec les flux de travail des instruments motorisés. Cette autorisation élargit l'accès à la scellage assisté par énergie dans les chirurgies générales et spécialisées et renforce la présence d'Olympus dans l'écosystème des instruments. Cette étape favorise une interface plus fluide entre les pièces à main motorisées et les logiciels procéduraux, améliorant l'efficacité intra-opératoire.

- Juin 2025 : Johnson and Johnson MedTech a lancé le système KINCISE 2, un impacteur chirurgical automatisé approuvé pour les procédures de révision du genou et de la hanche. En automatisant les étapes d'impaction dans les cas de révision à forte variabilité, ce lancement soutient les objectifs de cohérence des flux de travail dans les blocs opératoires orthopédiques et renforce l'adhésion à l'écosystème pour les portefeuilles complémentaires d'outils motorisés et d'implants.

- Août 2024 : DePuy Synthes a lancé le système VELYS Active Robotic-Assisted System (VELYS SPINE) pour les procédures de fusion vertébrale. La plateforme élargit la base installée de navigation et de robotique qui s'interface avec les flux de travail d'instrumentation motorisée, accélérant la demande pour des combinaisons intégrées d'outils et de logiciels prêts à l'emploi en chirurgie rachidienne.

Marché des Instruments Chirurgicaux Motorisés Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des instruments chirurgicaux motorisés couvre les revenus des outils chirurgicaux motorisés, alimentés électriquement, à batterie ou pneumatiques utilisés pour couper, percer, aléser, agrafer, raser ou irriguer pendant les interventions, ainsi que les consoles associées et les accessoires consommables vendus avec eux.

Exclusions du périmètre : les instruments chirurgicaux manuels, les plateformes de chirurgie entièrement robotique, les générateurs électrochirurgicaux autonomes, ainsi que les revenus de service ou de location ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Source d'Alimentation

- Électrique Filaire

- Alimenté par Batterie (Li-ion, NiMH)

- Pneumatique / Azote

- Consoles Hybrides Intelligentes

- Par Type de Produit

- Pièces à Main

- Systèmes de Foreuse

- Systèmes de Scie

- Systèmes d'Alésoir

- Agrafeuses

- Rasoirs et Débriders

- Autres Pièces à Main

- Sources d'Alimentation et Commandes

- Accessoires et Consommables

- Pièces à Main

- Par Application

- Orthopédie et Traumatologie

- Dentaire et Maxillo-facial

- Neurochirurgie et Rachis

- Cardiothoracique et Cardiovasculaire

- Plastique et Reconstructrice

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Orthopédiques et Dentaires Spécialisées

- Autres Utilisateurs Finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle et pour s'assurer que nos hypothèses restent alignées sur ce qui se passe dans les blocs opératoires et les achats hospitaliers. Nous nous appuyons sur des statistiques de santé publiques et des volumes d'interventions provenant de sources telles que l'Organisation mondiale de la santé, les CDC américains, l'OCDE et les ministères de la santé nationaux pour comprendre la rapidité d'évolution du pool chirurgical.

Nous utilisons également des références réglementaires et de classification des produits (par exemple, la FDA américaine et des régulateurs nationaux similaires) pour assurer la cohérence de la couverture des produits, et nous vérifions la littérature clinique évaluée par des pairs pour comprendre où les outils motorisés ont été adoptés dans les interventions courantes. Les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse crédibles nous aident à interpréter le mix produit et l'exposition aux revenus. Lorsque disponible, un abonnement payant pour les données financières d'entreprise et l'activité de brevets est utilisé de manière sélective pour des vérifications croisées. Ces exemples ne sont pas exhaustifs, et nous avons également consulté d'autres sources publiques pour la collecte de données, la validation et la clarification pendant la recherche.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de ce qui est réellement acheté et utilisé, puis sur la traduction de ces informations en calculs de marché reproductibles. Nous nous entretenons avec des parties prenantes des achats hospitaliers, des cliniciens, des responsables du traitement stérile et des distributeurs à travers l'APAC, l'EMEA et les Amériques pour ancrer les hypothèses sur les cycles de remplacement, l'adhésion aux accessoires et la tarification dans un comportement d'achat réel. Lorsque les données documentaires sont contradictoires, nous utilisons des questions de suivi pour affiner les fourchettes et fixer les entrées finales du modèle avant la prévision.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 36% | Dirigeants (CXO) : 16% | APAC : 39% |

| Acteurs de milieu de gamme : 44% | Responsables fonctionnels/d'unité : 39% | EMEA : 34% |

| Acteurs plus petits : 20% | Managers : 45% | Amériques : 27% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du pool de demande, en utilisant les volumes d'interventions et la part des cas nécessitant généralement des outils motorisés, puis se convertit en demande unitaire en appliquant des schémas d'utilisation et de remplacement des outils. Pour maintenir des totaux réalistes, nous effectuons également en parallèle une vérification ascendante. Pour les principaux groupes d'outils, nous multiplions les prix de vente moyens échantillonnés par les expéditions unitaires estimées, puis nous utilisons les retours des canaux de distribution pour ajuster les valeurs aberrantes.

Les données qui influencent le plus les résultats sur ce marché comprennent le mix des interventions orthopédiques et traumatologiques, la pénétration des outils motorisés dans les cas de rachis, d'ORL et de neurochirurgie, la base installée de consoles et de batteries, le nombre moyen d'accessoires utilisés par intervention, et la manière dont les hôpitaux gèrent les budgets d'investissement par rapport aux budgets de consommables. Lorsque les volumes d'interventions au niveau national sont incomplets, nous utilisons des indicateurs de substitution tels que les taux de chirurgie par habitant et la capacité en lits hospitaliers, puis nous corrigeons ces données à l'aide de fourchettes issues d'entretiens.

Pour les prévisions, nous menons une analyse de scénarios avec un cas central étayé par un consensus d'experts sur la croissance des interventions, la normalisation de la chirurgie programmée et l'évolution des prix des batteries et des accessoires. Les tests de sensibilité se concentrent sur les cycles de remplacement et l'adhésion aux accessoires, car de petites variations sur l'une ou l'autre de ces données peuvent modifier sensiblement la valeur totale du marché.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les tendances des interventions, la croissance rapportée des catégories dans les dépenses hospitalières, et les fourchettes de prix observées auprès des acheteurs et des distributeurs. Si un chiffre semble incohérent, nous retraçons le problème jusqu'à une donnée spécifique (par exemple, l'utilisation d'accessoires par cas), puis nous testons à nouveau cette hypothèse par des rappels ciblés.

Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes qui se concentrent sur les variations d'une année sur l'autre, les agrégations par pays et la cohérence des devises. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs tels que des changements réglementaires, des perturbations d'approvisionnement ou des évolutions majeures des volumes de chirurgie programmée. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que l'ensemble de données reflète les informations les plus récentes disponibles.

Taille du marché des instruments chirurgicaux motorisés de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les instruments chirurgicaux motorisés peuvent différer même lorsqu'elles semblent couvrir le même périmètre, principalement parce que le panier de produits et le point de comptabilisation des revenus ne sont pas cohérents entre les sources. Des écarts apparaissent également lorsque certaines estimations s'appuient sur des références d'interventions plus anciennes ou appliquent une courbe de prix mondiale unique sans ajustement pour le mix.

Les générateurs électrochirurgicaux autonomes se situent hors du périmètre de Mordor Intelligence, et cette seule exclusion peut réduire les totaux par rapport aux sources qui regroupent une dépense énergétique chirurgicale plus large dans le même chiffre. D'autres écarts proviennent du fait que les accessoires et les services associés sont inclus ou non, que les valeurs sont comptabilisées en sortie d'usine ou en valeur transactionnelle, et de la manière dont les cycles de remplacement des consoles, des batteries et des accessoires sont traités sur la période de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,37 milliards USD (2026) | |

| Rapport de marché mondial A | 2,36 milliards USD (2024) | Utilise des valeurs en sortie d'usine et indique l'inclusion de services associés, ce qui peut modifier la comparabilité par rapport aux modèles fondés uniquement sur la valeur transactionnelle des outils. L'année de référence est plus ancienne, et le traitement des accessoires et des services peut ne pas correspondre à la manière dont les consoles, les batteries et les accessoires sont valorisés dans les achats hospitaliers. |

| Publication sectorielle B | 2,60 milliards USD (2023) | Souvent communiquée comme une estimation de presse de haut niveau avec des détails limités sur les exclusions, et elle semble regrouper un ensemble plus large d'accessoires et de composants. L'année de référence est plus ancienne, et les hypothèses sur la croissance des interventions et la tarification ne sont généralement pas présentées à des fins de validation. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme faisant partie de l'écosystème des outils motorisés et par la question de savoir si les revenus sont saisis en sortie d'usine, en valeur transactionnelle, ou avec les services inclus. En maintenant les éléments du périmètre traçables jusqu'aux facteurs de demande liés aux interventions et en vérifiant les données clés auprès des acheteurs et des participants aux canaux de distribution, le modèle reste plus facile à reproduire et à auditer d'un cycle de mise à jour à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des instruments chirurgicaux motorisés ?

La taille du marché des instruments chirurgicaux motorisés s'élève à 2,37 milliards USD en 2026 et devrait atteindre 2,87 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des instruments chirurgicaux motorisés ?

L'Asie-Pacifique progresse à un TCAC de 5,21 % jusqu'en 2031, portée par les investissements dans les infrastructures de santé et l'essor des centres de chirurgie ambulatoire.

Pourquoi les systèmes alimentés par batterie gagnent-ils en popularité ?

Les plateformes à batterie offrent une mobilité sans câble, des pièces à main plus légères et jusqu'à six heures d'autonomie, répondant aux objectifs ergonomiques et d'efficacité dans les environnements ambulatoires.

Quelle catégorie de produits génère les revenus récurrents les plus élevés ?

Les accessoires et consommables progressent le plus rapidement à un TCAC de 4,95 % car les lames et fraises à usage unique fournissent des revenus prévisibles par procédure aux fournisseurs.

Comment les coûts d'investissement élevés affectent-ils l'adoption ?

Des prix de 50 000 à 200 000 USD auxquels s'ajoutent des contrats de service annuels dissuadent les établissements de plus petite taille, notamment dans les marchés émergents, ralentissant la pénétration du marché.

Quel impact les changements réglementaires auront-ils sur les nouveaux entrants ?

La simplification des négociations sur les frais d'utilisation de la FDA pourrait raccourcir les délais d'approbation pour les mises à jour progressives, mais les exigences strictes en matière de preuves cliniques dans le cadre du Règlement européen sur les dispositifs médicaux maintiennent des barrières à l'entrée élevées.

Dernière mise à jour de la page le: