Taille et part du marché des implants orthopédiques vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 378.11 Millions de dollars américains |

| Taille du Marché (2031) | 554.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des implants orthopédiques vétérinaires par Mordor Intelligence

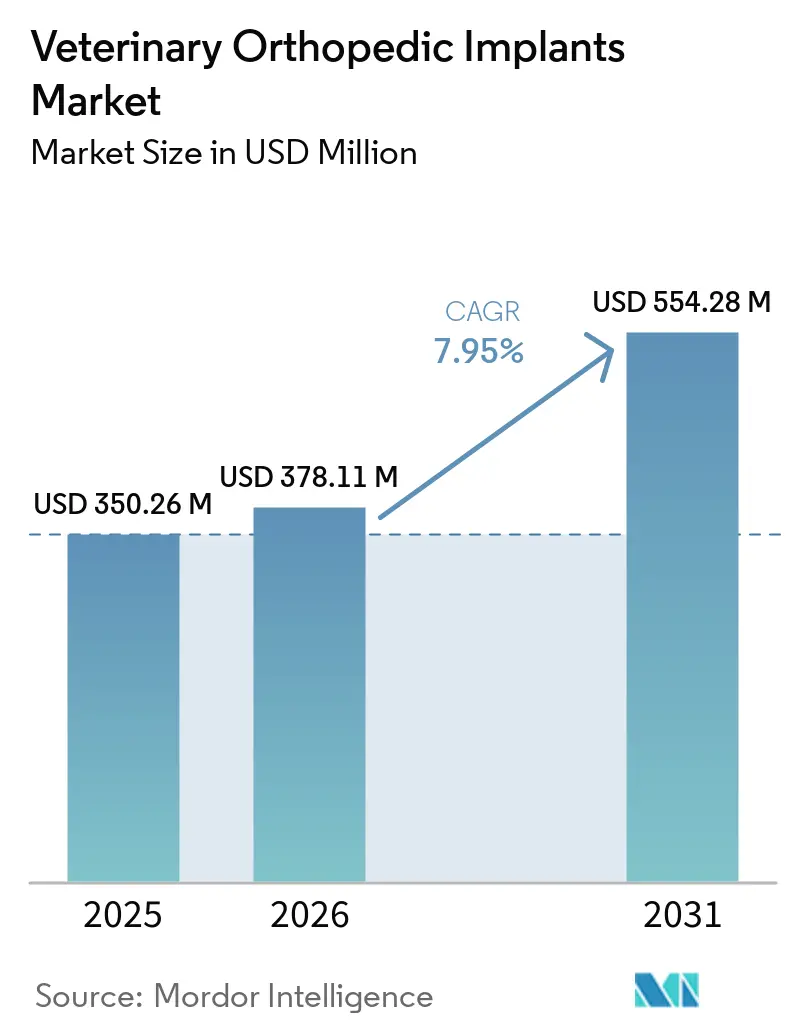

La taille du marché des implants orthopédiques vétérinaires était évaluée à 350,26 millions USD en 2025 et devrait croître de 378,11 millions USD en 2026 pour atteindre 554,28 millions USD d'ici 2031, à un CAGR de 7,95 % durant la période de prévision (2026-2031).

Une base d'animaux de compagnie plus large élargit le bassin de procédures adressables, l'Association vétérinaire médicale américaine ayant recensé 87,3 millions de chiens aux États-Unis et le nombre de chats possédés passant de 58,3 millions à 76,3 millions sur la même période, ce qui soutient une base de cas plus large pour les soins musculosquelettiques. Les dépenses liées aux animaux de compagnie continuent également de soutenir la demande de procédures, l'Association américaine des produits pour animaux de compagnie indiquant que les dépenses de l'industrie américaine des animaux de compagnie ont atteint 158 milliards USD en 2025 et sont projetées à 165 milliards USD en 2026, les services vétérinaires représentant la part à la croissance la plus rapide. Le marché des implants orthopédiques vétérinaires bénéficie également du transfert régulier des systèmes de plaques à verrouillage, des vis canulées et de la fabrication additive spécifique au patient de l'orthopédie humaine vers la pratique vétérinaire, ce qui relève le seuil de traitement pour des cas qui restaient autrefois non traités. L'expansion des références, la formation des chirurgiens et un soutien plus large au remboursement convertissent les besoins biologiques latents en volume traité, ce qui confère au marché des implants orthopédiques vétérinaires une base de demande plus large et plus durable. La concurrence devient plus difficile pour les fournisseurs de plus petite taille, car les grandes plateformes associent les implants à la formation, au soutien des flux de travail et au positionnement axé sur des résultats premium, ce qui augmente les coûts de changement sur l'ensemble du marché des implants orthopédiques vétérinaires.

Principaux enseignements du rapport

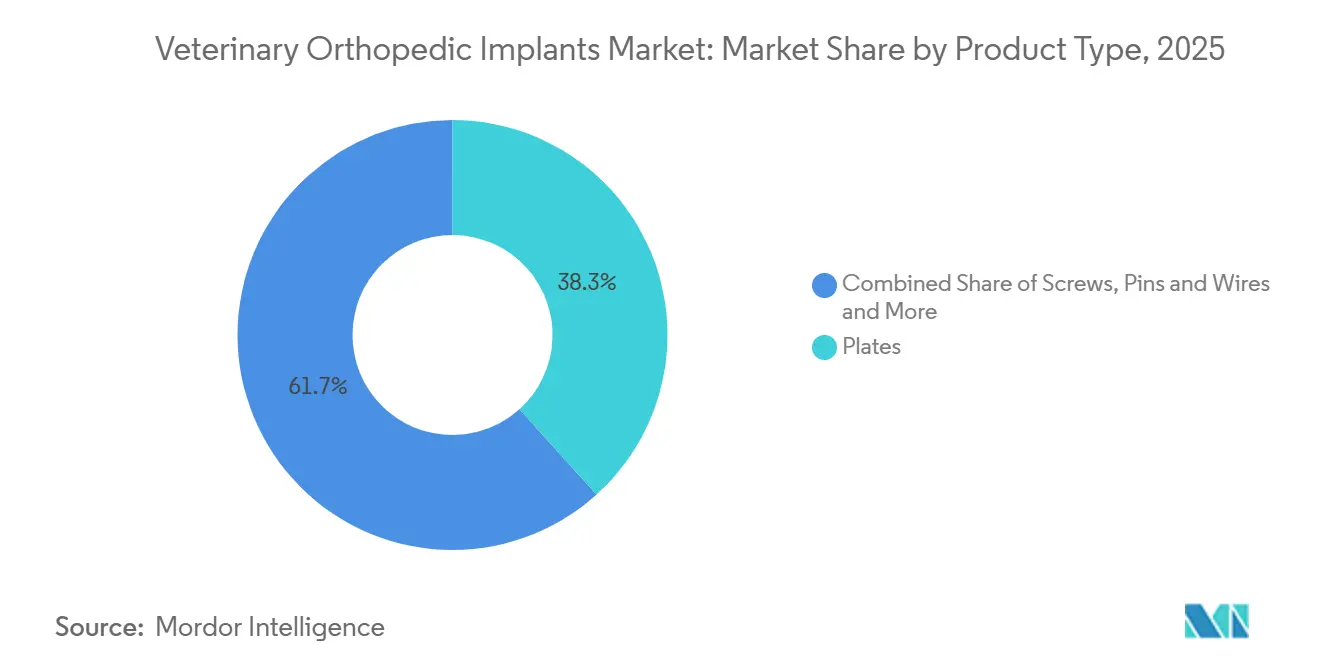

- Par type de produit, les plaques représentaient 38,31 % du chiffre d'affaires en 2025, tandis que les vis devraient progresser à un CAGR de 10,38 % jusqu'en 2031.

- Par type d'animal, les chiens détenaient 67,24 % du chiffre d'affaires en 2025, tandis que les chats devraient croître à un CAGR de 9,52 % jusqu'en 2031.

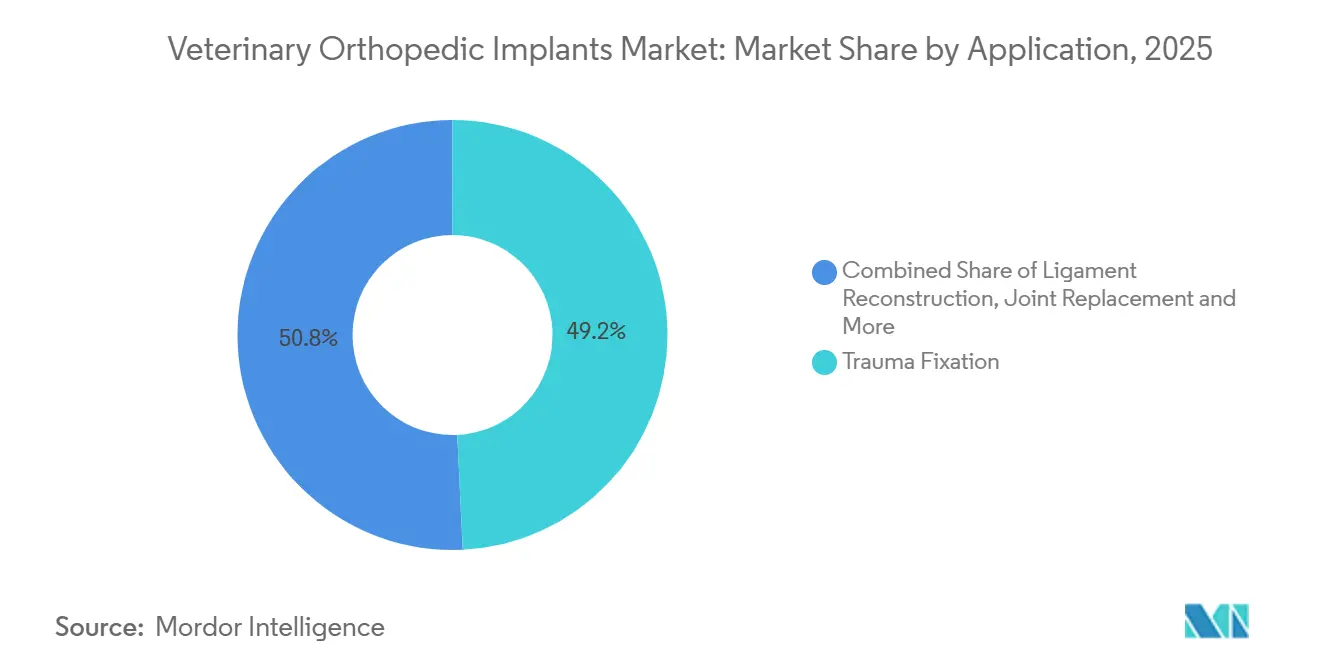

- Par application, la fixation des traumatismes représentait 49,24 % du chiffre d'affaires en 2025, tandis que la reconstruction ligamentaire devrait progresser à un CAGR de 9,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux vétérinaires ont capté 60,56 % du chiffre d'affaires en 2025, tandis que les centres chirurgicaux vétérinaires devraient croître à un CAGR de 8,85 % jusqu'en 2031.

- Par matériau, le titane représentait 78,52 % du chiffre d'affaires en 2025, tandis que les polymères bioabsorbables devraient progresser à un CAGR de 10,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,22 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des implants orthopédiques vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la charge de cas orthopédiques chez les animaux de compagnie | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Expansion des capacités chirurgicales de niveau référence | +1.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Implants et guides spécifiques au patient fabriqués par impression 3D | +1.2% | Amérique du Nord, Europe, noyau Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du remboursement par l'assurance animaux de compagnie pour les soins orthopédiques | +1.0% | Amérique du Nord et Royaume-Uni, gains précoces en Allemagne, France, Australie | Moyen terme (2-4 ans) |

| Standardisation des protocoles chirurgicaux TPLO et TTA mini-invasifs | +0.8% | Mondial, concentration la plus élevée en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Approvisionnement transfrontalier en systèmes d'implants de qualité vétérinaire | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la charge de cas orthopédiques chez les animaux de compagnie

Le marché des implants orthopédiques vétérinaires est porté par une population d'animaux de compagnie plus importante et par une espérance de vie plus longue des animaux qui augmente l'incidence des maladies musculosquelettiques dégénératives. L'Association vétérinaire médicale américaine a indiqué que 58,6 % des ménages américains possédaient un animal de compagnie en 2025, contre 56,8 % une décennie plus tôt, et que la base de ménages propriétaires de chiens a atteint 71 millions de ménages américains en 2025 après un ajout net de 4 millions de ménages en 1 an. Cette même expansion structurelle est cliniquement importante car une base de ménages plus large ne signifie pas seulement plus d'animaux de compagnie, elle signifie également plus d'animaux atteignant des âges où la maladie du ligament croisé, la dysplasie et le risque de fracture lié à l'âge deviennent plus fréquents.

Le marché des implants orthopédiques vétérinaires bénéficie également du fait que l'amélioration des soins vétérinaires de routine maintient les chiens et les chats en vie plus longtemps, ce qui augmente la probabilité de procédures de fixation et de reconstruction en fin de vie sur la durée de vie de chaque animal. Cette demande est particulièrement concentrée chez les chiens de races moyennes à grandes, où la maladie du ligament croisé crânien et la dysplasie de la hanche continuent de générer une part importante des références orthopédiques électives. À mesure que la charge de cas augmente plus vite que la capacité des spécialistes dans plusieurs régions, le marché des implants orthopédiques vétérinaires favorise les systèmes standardisés qui raccourcissent le temps de décision et aident les chirurgiens à traiter une charge de cas plus importante avec une sélection de technique plus prévisible.

Expansion des capacités chirurgicales de niveau référence

Le marché des implants orthopédiques vétérinaires progresse également parce que davantage de capacités de niveau référence atteignent les villes secondaires et les zones périurbaines qui envoyaient auparavant de nombreux cas orthopédiques non traités ou gérés de manière conservatrice. Vimian Group a indiqué dans son rapport annuel 2024 qu'un seul chien sur 3 nécessitant une chirurgie du ligament croisé reçoit actuellement la procédure, ce qui montre que l'expansion de l'accès a encore de la marge pour convertir les besoins non satisfaits en demande procédurale active. Le même rapport a noté que Movora a formé 5 150 professionnels vétérinaires lors d'ateliers chirurgicaux sur site et a soutenu près de 4 000 apprenants en ligne en 2024, ce qui montre comment la formation est utilisée comme outil de croissance commerciale autant que comme facilitateur clinique[1]Vimian Group AB, "Rapport annuel 2024," Vimian Group AB, storage.mfn.se. Ce modèle éducatif est important car les chirurgiens qui apprennent des méthodes standardisées dans des centres de référence les appliquent souvent dans des contextes de pratique générale ou de spécialité mixte, ce qui élargit progressivement la population traitée.

Le marché des implants orthopédiques vétérinaires bénéficie de cette diffusion car elle élargit la base installée de chirurgiens à l'aise avec les systèmes premium de plaques, de vis et spécifiques aux procédures. Elle crée également une préférence durable pour les fournisseurs, car la conception des implants, l'instrumentation et la formation ont tendance à être adoptées ensemble plutôt que comme des décisions d'achat séparées.

Implants et guides spécifiques au patient fabriqués par impression 3D

La fabrication additive modifie la proposition de valeur sur le marché des implants orthopédiques vétérinaires en permettant d'adapter plus étroitement les implants et les guides à l'anatomie individuelle et aux objectifs chirurgicaux. Une série de cas publiée dans Frontiers in Veterinary Science en avril 2025 a rapporté que les guides chirurgicaux imprimés en 3D et les cadres de fixateurs externes spécifiques au patient ont réduit le temps de bloc opératoire d'une heure par cas complexe d'ostéotomie corrective chez des patients canins, ce qui réduit directement la charge anesthésique et la pression sur le bloc opératoire. Ce gain de temps est important car les travaux correctifs complexes sont souvent limités non seulement par le coût des implants, mais aussi par le temps du chirurgien et la charge de planification nécessaires pour les exécuter correctement.

Des recherches publiées dans Frontiers in Bioengineering and Biotechnology ont également montré que les échafaudages en titane fabriqués par fusion laser sur lit de poudre soutenaient une ostéointégration cortico-spongieuse robuste dans un modèle fémoral ovin porteur de charge, ce qui renforce l'argumentaire mécanique en faveur du titane imprimé en 3D dans des contextes reconstructifs exigeants. Le marché des implants orthopédiques vétérinaires évolue donc vers un point où la capacité spécifique au patient devient une attente pratique pour les chirurgiens avancés plutôt qu'un complément premium rare. Cela élève le niveau d'exigence pour les fournisseurs, qui ont désormais besoin d'un soutien à la planification, d'une rapidité de conception et d'une fiabilité de fabrication en plus de la qualité standard des implants.

Croissance du remboursement par l'assurance animaux de compagnie pour les soins orthopédiques

Le marché des implants orthopédiques vétérinaires bénéficie d'une couverture d'assurance pour animaux de compagnie plus large car les procédures orthopédiques figurent parmi les catégories de sinistres vétérinaires les plus coûteuses et les plus prévisibles. La NAPHIA a indiqué que le marché américain de l'assurance pour animaux de compagnie a généré 4,7 milliards USD de primes brutes émises en 2024 et a prévu qu'il dépasserait 6 milliards USD d'ici fin 2026, ce qui indique une base remboursable plus large pour les chirurgies à haute valeur ajoutée. La NAPHIA a également rapporté que la pénétration aux États-Unis s'établissait à 3,9 % de la population totale d'animaux de compagnie à fin 2024, avec 5,5 % pour les chiens et 2,0 % pour les chats, ce qui montre que la base de remboursement reste faible par rapport à son potentiel d'expansion à long terme.

Trupanion a rapporté au premier trimestre 2026 que le chiffre d'affaires des abonnements a augmenté de 16 % en glissement annuel pour atteindre 269,5 millions USD et que le nombre d'animaux assurés a atteint 1,105 million, ce qui confirme la dynamique continue de la population assurée. Les références de procédures orthopédiques de la NAPHIA indiquent une chirurgie TPLO à 4 000 à 8 000 USD par procédure et une chirurgie orthopédique pour les affections du ligament croisé antérieur et de la hanche à 3 000 à 7 000 USD, de sorte que le remboursement modifie sensiblement le comportement d'approbation des propriétaires dans une catégorie où le choc tarifaire constitue un obstacle majeur[2]Association nord-américaine d'assurance santé pour animaux de compagnie, "Rapport annuel 2025 sur les statistiques du secteur de l'assurance pour animaux de compagnie," Association nord-américaine d'assurance santé pour animaux de compagnie, naphia.org. À mesure que davantage de polices couvrent ces dépenses, le marché des implants orthopédiques vétérinaires devrait connaître une demande plus forte pour les systèmes premium que les propriétaires pourraient autrement refuser dans des contextes de paiement direct.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures par rapport à la valeur économique perçue de l'animal | -1.5% | Mondial, concentré dans les segments sensibles aux prix en Amérique du Nord, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Disponibilité limitée des chirurgiens spécialistes en dehors des grands centres métropolitains | -1.0% | Mondial, plus aigu dans les zones rurales d'Amérique du Nord, la périphérie de l'Asie-Pacifique, le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Remboursement fragmenté et incohérent pour les procédures orthopédiques vétérinaires | -0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Droits de douane à l'importation et volatilité des prix des intrants métalliques affectant les coûts de fabrication des implants | -0.6% | Amérique du Nord, fabricants s'approvisionnant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures par rapport à la valeur économique de l'animal

L'accessibilité financière des procédures reste l'une des limites les plus claires du marché des implants orthopédiques vétérinaires, car les chirurgies orthopédiques courantes coûtent souvent bien plus que ce que de nombreux propriétaires sont prêts à dépenser sans soutien au remboursement. Les fourchettes de référence de la NAPHIA situent la chirurgie TPLO entre 4 000 et 8 000 USD et la chirurgie orthopédique pour les affections du ligament croisé antérieur et de la hanche entre 3 000 et 7 000 USD, ce qui expose une grande partie de la demande à une résistance aux dépenses directes. Cette pression sur les coûts est plus forte dans les contextes à faibles revenus et dans les cas où les propriétaires comparent les dépenses de traitement avec la valeur économique perçue de l'animal, en particulier en dehors des marchés d'animaux de compagnie urbains aisés. Le rapport annuel 2024 de Vimian Group estimait qu'un seul chien sur 3 nécessitant une chirurgie du ligament croisé reçoit actuellement un traitement, ce qui montre à quel point le volume de procédures réalisées reste en deçà des besoins biologiques.

Le marché des implants orthopédiques vétérinaires perd donc du volume non pas parce que les solutions cliniques sont absentes, mais parce que l'approbation des propriétaires s'effondre au moment où le bénéfice, le coût et la valeur émotionnelle sont mis en balance. Les fournisseurs et les hôpitaux qui proposent des parcours de traitement à plusieurs niveaux ou qui travaillent plus étroitement avec les assureurs sont mieux placés pour débloquer cette demande différée sans forcer une baisse générale de la courbe des prix.

Disponibilité limitée des chirurgiens spécialistes en dehors des grandes villes

Le marché des implants orthopédiques vétérinaires est également confronté à un problème d'accès structurel car les chirurgiens orthopédiques spécialistes restent concentrés dans des pôles de référence métropolitains plutôt que répartis uniformément dans les centres de demande. Le Département américain de l'agriculture a identifié 243 zones de pénurie vétérinaire rurale dans 46 États américains en 2025 et a lancé un plan d'action vétérinaire rural en août 2025 comprenant 15 millions USD pour son programme de remboursement des prêts en médecine vétérinaire, ce qui illustre l'ampleur du déséquilibre géographique de la main-d'œuvre. Bien que cette pénurie soit la plus visible dans la pratique des animaux de production, la même concentration géographique affecte la chirurgie avancée des animaux de compagnie car les soins orthopédiques complexes sont encore regroupés dans des hôpitaux de référence urbains et périurbains. Cela signifie que de nombreux propriétaires restent en dehors d'un rayon de référence pratique pour des procédures nécessitant une imagerie dédiée, un soutien anesthésique et l'expérience du chirurgien. L'éducation numérique, la planification assistée par télémédecine et les modèles régionaux de laboratoires pratiques aident le marché des implants orthopédiques vétérinaires à améliorer les capacités, mais ils ne résolvent pas entièrement le déficit d'accès physique dans les géographies dispersées. Tant que la densité des spécialistes ne s'élargit pas, une part significative de la demande orthopédique continuera d'être retardée, redirigée ou perdue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vis dépassent les plaques à mesure que la demande mini-invasive s'intensifie

Les plaques représentaient 38,31 % du chiffre d'affaires en 2025, ce qui leur confère la position dominante parmi les catégories de produits sur le marché des implants orthopédiques vétérinaires. Leur avance reflète une large utilité dans la fixation des fractures, l'ostéotomie corrective et le réalignement tibial, où les chirurgiens ont besoin d'une fixation prévisible pour de nombreux types de cas. Les plaques de compression à verrouillage et les conceptions de plaques spécifiques à la TPLO continuent d'ancrer une grande part de ce chiffre d'affaires car elles s'alignent sur la standardisation des procédures et soutiennent une fixation stable dans les cas canins à volume élevé. Au sein du secteur des implants orthopédiques vétérinaires, les plaques restent la ligne d'inventaire fondamentale pour les hôpitaux et les chirurgiens référents car elles soutiennent à la fois les traumatismes courants et les travaux reconstructifs plus avancés. Cet avantage de base installée est important car une fois qu'une équipe est formée autour d'une famille de plaques et de son instrumentation, le comportement d'achat tend à rester stable.

Les vis devraient croître à un CAGR de 10,38 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché des implants orthopédiques vétérinaires. La demande est portée par les variantes à verrouillage et canulées qui s'adaptent aux flux de travail TPLO et TTA mini-invasifs et soutiennent une fixation à profil bas dans des procédures de plus en plus standardisées. Les chirurgiens apprécient également les vis pour leur compatibilité avec les méthodes de réduction fermée, qui peuvent réduire la perturbation périostée et favoriser une consolidation osseuse plus rapide dans certains cas. Une étude de 2026 publiée dans Veterinary and Comparative Orthopaedics and Traumatology a trouvé une variabilité significative dans le maintien de l'angle du plateau tibial et les résultats de cicatrisation osseuse lors de l'utilisation d'une plaque de compression à verrouillage TPLO de 3,5 mm chez des chiens pesant entre 45 et 70 kg, ce qui souligne le défi d'ingénierie lié à l'adaptation du matériel standard à l'anatomie des grandes races. Au-delà des lignes principales, les broches et les fils conservent un rôle important dans la gestion des fractures des petits animaux, tandis que les implants de remplacement articulaire se situent dans un niveau premium à faible volume qui croît à mesure que la capacité des spécialistes se développe.

Par type d'animal : les charges de cas canins dominent mais l'orthopédie féline émerge comme segment de croissance stratégique

Les chiens ont contribué à hauteur de 67,24 % du chiffre d'affaires par type d'animal en 2025, ce qui en fait le principal moteur de demande sur le marché des implants orthopédiques vétérinaires. Cette domination est liée à la taille du bassin de patients canins et à la charge orthopédique élevée observée chez les races moyennes à grandes sujettes à la maladie du ligament croisé, à la dysplasie de la hanche et aux fractures liées aux traumatismes. Les cas de chiens tendent également à générer plus de chiffre d'affaires par animal traité car ils impliquent plus souvent des procédures de stabilisation ou de reconstruction à haute valeur ajoutée plutôt qu'une gestion purement conservatrice. L'Association vétérinaire médicale américaine a recensé une population canine américaine de 87,3 millions, ce qui renforce la raison pour laquelle la base canine reste le centre commercial du marché des implants orthopédiques vétérinaires. Au sein du secteur des implants orthopédiques vétérinaires, le volume de procédures canines continue de façonner le développement des produits, les priorités de formation et la planification des stocks chez presque tous les grands fournisseurs.

Les chats devraient enregistrer le CAGR le plus rapide à 9,52 % jusqu'en 2031, ce qui confère à l'orthopédie féline le profil de croissance le plus fort parmi les types d'animaux. L'Association américaine des produits pour animaux de compagnie a rapporté une augmentation de 23 % de la possession de chats en 2024, et ce changement dans les ménages élargit la base de patients pour la réparation des fractures félines, la stabilisation du grasset et le traitement de la luxation de la rotule. L'Association vétérinaire médicale américaine a également montré que le nombre de chats possédés est passé de 58,3 millions à 76,3 millions, ce qui indique un bassin plus large et plus jeune de futurs candidats orthopédiques. La croissance est également aidée par une plus grande volonté des propriétaires d'autoriser des travaux orthopédiques électifs pour les chats, une catégorie qui a historiquement été en retard par rapport aux chiens tant en termes de reconnaissance que de taux de traitement. La plupart des implants félins actuels adaptent encore les systèmes canins plutôt que des conceptions félines entièrement dédiées, ce qui laisse un écart de produit clair pour les entreprises capables de miniaturiser sans compromettre la stabilité biomécanique.

Par type de matériau : la domination du titane persiste tandis que les polymères bioabsorbables ouvrent de nouvelles frontières cliniques

Le titane détenait 78,52 % du chiffre d'affaires par matériau en 2025, ce qui lui a permis de rester fermement en tête sur le marché des implants orthopédiques vétérinaires. Les chirurgiens continuent de privilégier le titane car il combine biocompatibilité, résistance à la corrosion, potentiel d'ostéointégration et haute résistance à la charge d'une manière que peu d'alternatives peuvent égaler dans les applications courantes et avancées. Le titane s'aligne également bien avec la fabrication additive, ce qui le place au centre du mouvement actuel vers la planification spécifique au patient et la conception d'implants personnalisés. Des recherches publiées dans Frontiers in Bioengineering and Biotechnology en 2024 ont montré que les implants en titane fabriqués par fabrication additive soutenaient une ostéointégration cortico-spongieuse robuste dans un modèle de grand animal porteur de charge, ce qui valide la valeur du matériau dans des contextes reconstructifs exigeants. Cela maintient le titane au centre du marché des implants orthopédiques vétérinaires lorsque les chirurgiens privilégient la longévité, la stabilité et les performances cliniques premium.

Les polymères bioabsorbables devraient croître à un CAGR de 10,25 % jusqu'en 2031, ce qui leur confère le profil de croissance le plus rapide parmi les types de matériaux. Leur attrait est le plus fort dans la fixation temporaire, les cas pédiatriques ou de petits animaux, et les utilisations d'échafaudages où le retrait de l'implant nécessiterait autrement une deuxième procédure. Un article de 2025 indexé dans PMC a examiné les avancées des implants biodégradables dans des modèles chirurgicaux de grands animaux, tandis qu'une étude de 2026 publiée dans le Journal of Polymers and the Environment a décrit des dispositifs polymères imprimés en 4D avec un comportement d'auto-positionnement programmable pour l'arthrodèse personnalisée, montrant ensemble un pipeline d'innovation actif autour des concepts de fixation dégradable. Dans le même temps, le projet de directive de la FDA de janvier 2024 sur les revêtements métalliques et phosphate de calcium sur les dispositifs orthopédiques montre que les normes de caractérisation des surfaces et des matériaux deviennent plus exigeantes pour les nouvelles soumissions. Cela augmente le travail de développement pour les nouveaux systèmes, mais soutient également des seuils de qualité plus élevés pour les futurs entrants sur le marché des implants orthopédiques vétérinaires. L'acier inoxydable conserve encore un rôle significatif dans les contextes sensibles aux prix où le faible coût unitaire et la large disponibilité de fabrication restent déterminants.

Par application : la fixation des traumatismes ancre le chiffre d'affaires tandis que la reconstruction ligamentaire s'accélère

La fixation des traumatismes représentait 49,24 % du chiffre d'affaires en 2025, ce qui lui confère la plus grande position d'application au sein du marché des implants orthopédiques vétérinaires. Cette application reste la base commerciale la plus large car elle couvre les fractures résultant de blessures liées à une activité intense, d'accidents de la route et de conditions dégénératives nécessitant une ostéotomie ou une stabilisation mécanique. C'est également le point d'entrée le plus courant pour les pratiques générales et les établissements de référence, ce qui explique pourquoi de nombreux portefeuilles d'implants sont construits autour des systèmes de traumatologie en premier et des lignes spécialisées en second. Dans le secteur des implants orthopédiques vétérinaires, la fixation des traumatismes soutient des achats réguliers car l'ensemble des indications est large et la familiarité avec les instruments est élevée dans tous les types de pratiques. Cela en fait le segment qui ancre le plus directement l'utilisation de base même lorsque des procédures électives plus spécialisées fluctuent.

La reconstruction ligamentaire devrait croître à un CAGR de 9,52 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des implants orthopédiques vétérinaires. La croissance est principalement portée par une utilisation plus large de la TPLO et de la TTA dans la maladie du ligament croisé crânien canin, l'une des affections orthopédiques les plus courantes et les plus coûteuses observées chez les chiens. Une revue de 2025 publiée dans Animals a décrit la TTA comme une alternative moins invasive à la TPLO pour différentes tailles de chiens, ce qui soutient une adoption continue à mesure que les chirurgiens équilibrent la stabilité, le profil de récupération et la familiarité procédurale. Une étude pilote de 2026 publiée dans Frontiers in Veterinary Science sur la TTA en titane poreux sans bride a également rapporté la faisabilité procédurale et les premiers résultats d'intégration biologique, ce qui soutient une normalisation supplémentaire de la technique dans une utilisation réelle. Le remplacement articulaire reste une application premium à forte valeur stratégique, tandis que l'intervention par implant liée à l'arthrose est appelée à s'élargir à mesure que les animaux de compagnie vivent plus longtemps et que les propriétaires acceptent des parcours de soins plus avancés.

Par utilisateur final : les centres chirurgicaux vétérinaires gagnent du terrain sur les hôpitaux dans la course aux procédures complexes

Les hôpitaux vétérinaires détenaient 60,56 % du chiffre d'affaires en 2025, ce qui les maintenait comme le principal cadre d'utilisation finale sur le marché des implants orthopédiques vétérinaires. Leur avance reflète l'accès à l'imagerie avancée, au soutien des soins intensifs et aux équipes multidisciplinaires souvent nécessaires pour le remplacement articulaire total, l'ostéotomie corrective et la réparation complexe des traumatismes. Les hôpitaux restent également le cadre par défaut pour les flux de référence car ils peuvent absorber la complexité des cas, la surveillance périopératoire et une observation post-chirurgicale plus longue. Sur le marché des implants orthopédiques vétérinaires, cela fait des hôpitaux les acheteurs de référence pour les portefeuilles d'implants larges couvrant les traumatismes, les travaux ligamentaires et les procédures reconstructives. Leur comportement d'achat donne encore le ton pour l'adoption premium dans de nombreux pays car la préférence des chirurgiens, la formation et le volume de cas sont concentrés dans ces environnements.

Les centres chirurgicaux vétérinaires devraient croître à un CAGR de 8,85 % jusqu'en 2031, ce qui en fait le canal d'utilisateurs finaux à la croissance la plus rapide sur le marché des implants orthopédiques vétérinaires. La croissance est portée par des établissements spécialisés autonomes qui attirent des chirurgiens certifiés recherchant une plus grande concentration procédurale et moins de complexité opérationnelle que les hôpitaux à service complet. Vimian a rapporté que Movora a formé 5 150 professionnels vétérinaires sur site et soutenu près de 4 000 apprenants en ligne en 2024, et ce modèle axé sur la formation aide à diffuser les capacités dans les contextes de centres chirurgicaux autant que dans les hôpitaux universitaires. Les cliniques vétérinaires continuent de servir le milieu du mix de canaux en gérant les réparations de fractures courantes et les cas de fixation moins complexes avec des systèmes standardisés. Pour les fournisseurs concurrençant en dessous des plus grands hôpitaux de référence, les centres chirurgicaux représentent un type de compte attractif car ils peuvent délivrer un volume élevé de procédures par établissement avec une concentration plus étroite sur l'orthopédie.

Analyse géographique

L'Amérique du Nord détenait 41,22 % du chiffre d'affaires en 2025, ce qui lui a conféré la position régionale dominante dans la part de marché des implants orthopédiques vétérinaires. La région bénéficie de dépenses élevées en soins de santé pour animaux de compagnie, de réseaux de référence spécialisés denses et d'une large base d'animaux de compagnie assurés qui soutient l'acceptation des chirurgies à haute valeur ajoutée. La NAPHIA a rapporté 4,7 milliards USD de primes brutes émises pour l'assurance animaux de compagnie aux États-Unis en 2024 et a prévu plus de 6 milliards USD d'ici fin 2026, ce qui donne à l'Amérique du Nord un fort vent arrière de remboursement pour les procédures orthopédiques. L'APPA a également rapporté des dépenses de l'industrie américaine des animaux de compagnie de 158 milliards USD en 2025 et 165 milliards USD en 2026, les services vétérinaires captant la part à la croissance la plus rapide, ce qui renforce la profondeur des dépenses de la région[3]Association américaine des produits pour animaux de compagnie, "L'industrie américaine des animaux de compagnie atteint 158 milliards USD en 2025, prête pour une croissance continue en 2026," Association américaine des produits pour animaux de compagnie, americanpetproducts.org. L'Europe reste le deuxième bloc régional, tandis que l'Amérique du Sud est plus petite et encore contrainte par l'accessibilité financière et la disponibilité des spécialistes même si la possession d'animaux de compagnie en milieu urbain augmente.

La position de l'Europe sur le marché des implants orthopédiques vétérinaires repose sur des voies de référence matures et un environnement réglementaire plus strict qui récompense de plus en plus les systèmes de qualité établis. Le règlement européen sur les dispositifs médicaux élève les attentes en matière de documentation sur la biocompatibilité et de surveillance post-commercialisation pour les implants commercialisés dans les États membres, ce qui crée une charge de conformité plus élevée pour les petits producteurs et un avantage plus solide pour les fournisseurs mieux dotés en ressources. La région bénéficie également d'écosystèmes de chirurgie vétérinaire solides en Allemagne, au Royaume-Uni, en France et en Suisse, où le développement de produits mené par les chirurgiens et les canaux de référence structurés soutiennent la demande de fixation et de reconstruction premium. Cela fait de l'Europe un marché où la sophistication procédurale et la rigueur réglementaire évoluent ensemble plutôt que sur des voies séparées.

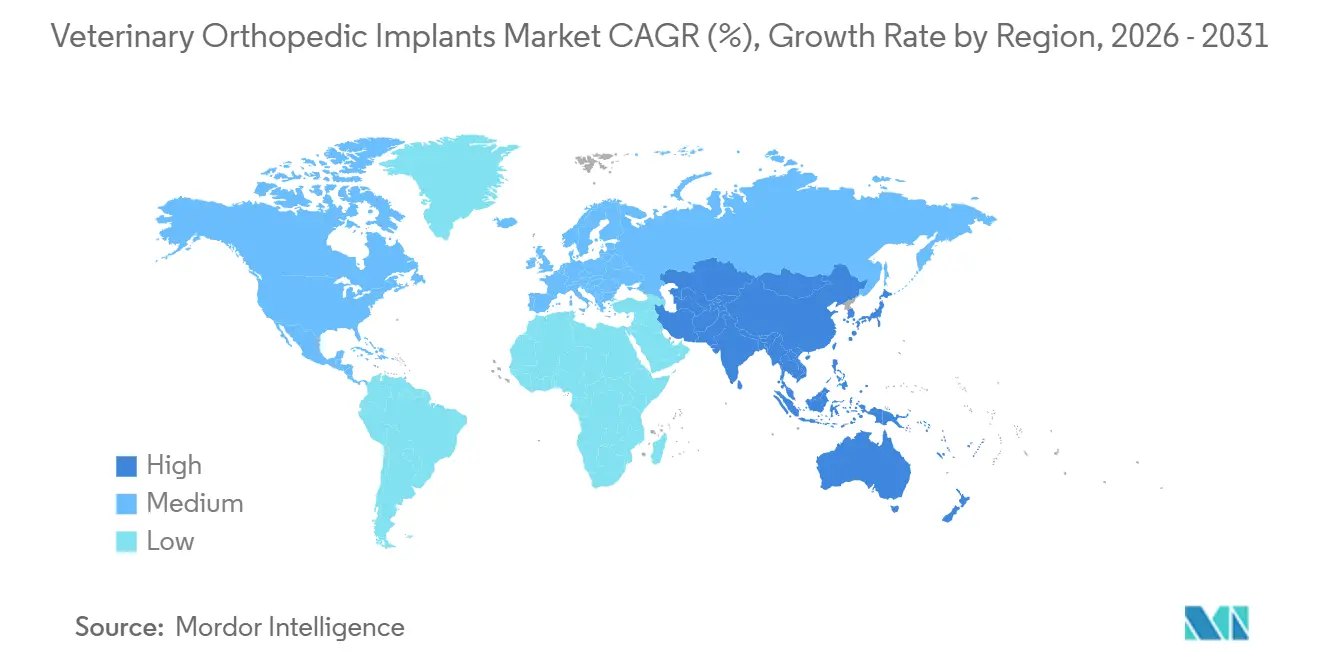

L'Asie-Pacifique devrait se développer à un CAGR de 9,65 % jusqu'en 2031, ce qui lui confère le profil de croissance le plus rapide sur le marché des implants orthopédiques vétérinaires. La Chine, le Japon, l'Inde, l'Australie et la Corée du Sud restent les principaux centres de demande car ils combinent une augmentation des dépenses pour les animaux de compagnie avec des investissements continus dans les hôpitaux vétérinaires et la formation des spécialistes. L'urbanisation et l'expansion de la classe moyenne élargissent l'acceptation des soins orthopédiques avancés, en particulier dans les segments des animaux de compagnie où les propriétaires sont de plus en plus disposés à payer pour des procédures de restauration de la mobilité. Le Moyen-Orient et l'Afrique se développent à partir d'une base plus petite, mais les pays du CCG construisent des capacités hospitalières haut de gamme autour de la médecine équine et de la possession d'animaux de compagnie premium. L'Inde se distingue également comme une double opportunité car elle offre à la fois une demande intérieure croissante pour des systèmes de fixation abordables et une base de fabrication pouvant soutenir une offre orientée vers l'exportation dans les régions voisines.

Paysage concurrentiel

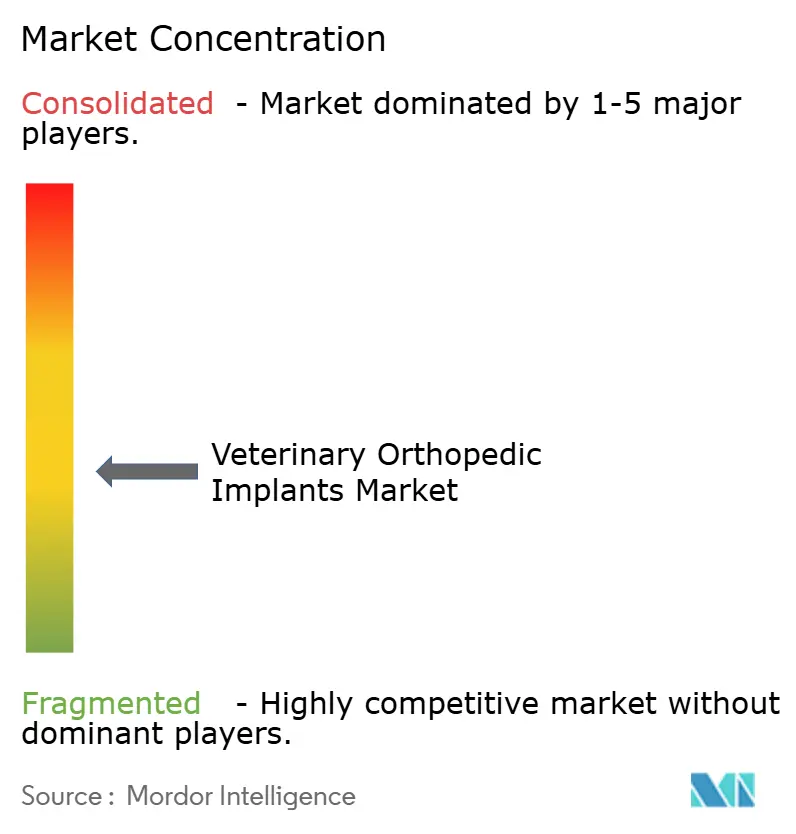

Le marché des implants orthopédiques vétérinaires reste modérément fragmenté, aucun fournisseur unique ne détenant une position dominante sur toutes les lignes de produits et toutes les géographies. Le principal ensemble concurrentiel comprend des plateformes diversifiées et des spécialistes axés sur le vétérinaire, et l'équilibre des forces est façonné autant par la portée de la formation et le soutien procédural que par l'étendue brute du catalogue. Vimian Group, à travers Movora, a construit un positionnement solide en combinant des implants avec un écosystème éducatif qui a formé 5 150 professionnels sur site et atteint près de 4 000 apprenants en ligne en 2024. Johnson & Johnson a annoncé en octobre 2025 son intention de séparer son activité d'orthopédie, une étape qui pourrait affiner la concentration sur les opportunités d'adjacence liées à la fixation et à la reconstruction premium. Le marché des implants orthopédiques vétérinaires voit donc la concurrence s'éloigner du simple chevauchement de produits pour se diriger vers la force de la plateforme, la familiarité des chirurgiens et la confiance procédurale.

L'adoption axée sur la formation est désormais l'un des leviers concurrentiels les plus clairs sur le marché des implants orthopédiques vétérinaires. Arthrex Vet Systems a lancé la plateforme d'éducation numérique OrthoPedia Vet en février 2026, qui soutient l'apprentissage des procédures et maintient les chirurgiens dans son écosystème d'implants à mesure que la complexité des cas augmente. En mars 2026, Arthrex Vet Systems a également lancé le système de plaques acétabulaires OrthoLine, qui a élargi son offre de traumatologie spécifique aux vétérinaires pour la reconstruction pelvienne complexe. Ces types de mouvements sont importants car les achats orthopédiques avancés suivent souvent les parcours de formation, la familiarité avec l'instrumentation et la confiance dans les résultats plutôt que le seul prix unitaire. Par conséquent, les entreprises qui soutiennent à la fois l'implant et la technique sont mieux placées pour défendre leurs comptes dans le temps.

La technologie est l'autre source majeure de différenciation sur le marché des implants orthopédiques vétérinaires, en particulier dans les implants en titane spécifiques au patient, les guides chirurgicaux, les systèmes bioabsorbables et la fixation des tissus mous. Arthrex a annoncé en février 2026 la sortie de son implant tout-suture TightRope SB pour la fixation du ligament croisé antérieur, et la société a rapporté près de 2 000 utilisations précoces aux États-Unis, ce qui montre à quelle vitesse une innovation ciblée peut se développer lorsqu'elle correspond à un besoin procédural établi. Des opportunités d'espace blanc existent encore dans la conception d'implants spécifiques aux félins, où de nombreux produits restent des systèmes canins réduits plutôt que des solutions spécifiques à l'anatomie. Les attentes réglementaires deviennent également plus pertinentes pour le positionnement concurrentiel, la FDA ayant classé les instruments chirurgicaux manuels pour la sélection appropriée des patients pour les implants orthopédiques en classe II en avril 2026, ce qui ajoute une structure aux voies des dispositifs liés aux flux de travail orthopédiques. Ensemble, ces forces poussent le marché des implants orthopédiques vétérinaires vers des normes de développement plus élevées et un niveau premium plus défendable pour les entreprises qui associent l'ingénierie à la preuve et à la formation.

Leaders du secteur des implants orthopédiques vétérinaires

-

BioMedtrix LLC

-

Movora

-

B. Braun Vet Care GmbH

-

Orthomed (UK) Ltd.

-

DePuy Synthes (Johnson & Johnson)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Arthrex Vet Systems a lancé le système de plaques acétabulaires OrthoLine, une plateforme de plaques pré-contournées conçue pour trois types clés de fractures acétabulaires chez les animaux de compagnie. Ce lancement renforce l'offre de traumatologie pelvienne vétérinaire d'Arthrex, comblant un manque dans les reconstructions complexes qui reposaient auparavant sur des systèmes d'implants humains adaptés.

- Juillet 2025 : Movora, un acteur mondial des solutions orthopédiques vétérinaires, a noué un partenariat avec la Fondation AO, connue pour son expertise en éducation médicale et en innovation. Ils ont signé un protocole d'accord pour améliorer la formation vétérinaire.

Périmètre du rapport mondial sur le marché des implants orthopédiques vétérinaires

Selon le périmètre du rapport, les implants orthopédiques vétérinaires sont des dispositifs médicaux conçus spécifiquement pour être utilisés chez les animaux afin de stabiliser, soutenir ou remplacer les os et les articulations endommagés ou malades. Ils sont utilisés en médecine vétérinaire pour traiter des affections telles que les fractures, l'instabilité articulaire ou les déformités, facilitant une guérison appropriée et restaurant la mobilité des animaux.

La segmentation du marché des implants orthopédiques vétérinaires est catégorisée par type de produit, type d'animal, type de matériau, application, utilisateur final et géographie. Par type de produit, le marché comprend les plaques (plaques de compression à verrouillage, plaques distales à verrouillage, plaques de compression dynamique, plaques de reconstruction, plaques TPLO et plaques TTA), les vis (vis osseuses, vis corticales, vis spongieuses, vis à verrouillage et vis canulées), les broches et fils (broches intramédullaires et fils de Kirschner), les implants pour le remplacement total du coude, le remplacement total de la hanche et le remplacement total du genou, les systèmes de fixation et d'autres types de produits. Par type d'animal, le marché est segmenté en chiens, chats, chevaux et autres animaux. Par type de matériau, les catégories comprennent le titane, l'acier inoxydable, les polymères bioabsorbables et d'autres matériaux. Par application, le marché est divisé en fixation des traumatismes, remplacement articulaire, reconstruction ligamentaire, gestion de l'arthrose et autres applications. Par utilisateur final, la segmentation comprend les hôpitaux vétérinaires, les cliniques vétérinaires, les centres chirurgicaux vétérinaires et d'autres utilisateurs finaux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Plaques | Plaques de compression à verrouillage |

| Plaques distales à verrouillage | |

| Plaques de compression dynamique | |

| Plaques de reconstruction | |

| Plaques TPLO | |

| Plaques TTA | |

| Vis | Vis osseuses |

| Vis corticales | |

| Vis spongieuses | |

| Vis à verrouillage | |

| Vis canulées | |

| Broches et fils | Broches intramédullaires |

| Fils de Kirschner | |

| Implants de remplacement total du coude | |

| Implants de remplacement total de la hanche | |

| Implants de remplacement total du genou | |

| Systèmes de fixation | |

| Autres types de produits |

| Chien |

| Chat |

| Chevaux |

| Autres animaux |

| Titane |

| Acier inoxydable |

| Polymères bioabsorbables |

| Autres matériaux |

| Fixation des traumatismes |

| Remplacement articulaire |

| Reconstruction ligamentaire |

| Gestion de l'arthrose |

| Autres applications |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Centres chirurgicaux vétérinaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Plaques | Plaques de compression à verrouillage |

| Plaques distales à verrouillage | ||

| Plaques de compression dynamique | ||

| Plaques de reconstruction | ||

| Plaques TPLO | ||

| Plaques TTA | ||

| Vis | Vis osseuses | |

| Vis corticales | ||

| Vis spongieuses | ||

| Vis à verrouillage | ||

| Vis canulées | ||

| Broches et fils | Broches intramédullaires | |

| Fils de Kirschner | ||

| Implants de remplacement total du coude | ||

| Implants de remplacement total de la hanche | ||

| Implants de remplacement total du genou | ||

| Systèmes de fixation | ||

| Autres types de produits | ||

| Par type d'animal | Chien | |

| Chat | ||

| Chevaux | ||

| Autres animaux | ||

| Par type de matériau | Titane | |

| Acier inoxydable | ||

| Polymères bioabsorbables | ||

| Autres matériaux | ||

| Par application | Fixation des traumatismes | |

| Remplacement articulaire | ||

| Reconstruction ligamentaire | ||

| Gestion de l'arthrose | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Centres chirurgicaux vétérinaires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des implants orthopédiques vétérinaires ?

Le marché des implants orthopédiques vétérinaires génère 378,11 millions USD en 2026 et devrait atteindre 554,28 millions USD d'ici 2031 à un CAGR de 7,95 %.

Quelle catégorie de produits est en tête du chiffre d'affaires dans les implants orthopédiques vétérinaires ?

Les plaques sont en tête du chiffre d'affaires des produits avec une part de 38,31 % en 2025 car elles sont largement utilisées dans la fixation des fractures, l'ostéotomie corrective et le réalignement tibial.

Quel segment de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les vis sont le type de produit à la croissance la plus rapide avec un CAGR de 10,38 % jusqu'en 2031, aidées par la demande de variantes à verrouillage et canulées utilisées dans les procédures TPLO et TTA mini-invasives.

Pourquoi les chiens représentent-ils la majorité des procédures d'implants orthopédiques ?

Les chiens détenaient 67,24 % du chiffre d'affaires en 2025 car la charge de cas canins est plus importante et comprend de nombreuses races moyennes à grandes atteintes de maladie du ligament croisé, de dysplasie de la hanche et de blessures liées aux traumatismes.

Quelle région connaît la croissance la plus rapide pour les implants orthopédiques vétérinaires ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,65 % jusqu'en 2031, soutenue par l'urbanisation, l'augmentation des dépenses pour les animaux de compagnie et le développement des infrastructures vétérinaires.

Qu'est-ce qui stimule la demande de procédures orthopédiques avancées chez les animaux de compagnie ?

Les principaux moteurs sont des populations d'animaux de compagnie plus importantes, des espérances de vie plus longues, une capacité de référence plus forte, un remboursement par l'assurance plus large et une utilisation croissante de solutions orthopédiques spécifiques au patient et mini-invasives.

Dernière mise à jour de la page le: