Taille et part du marché de l'orthopédie vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

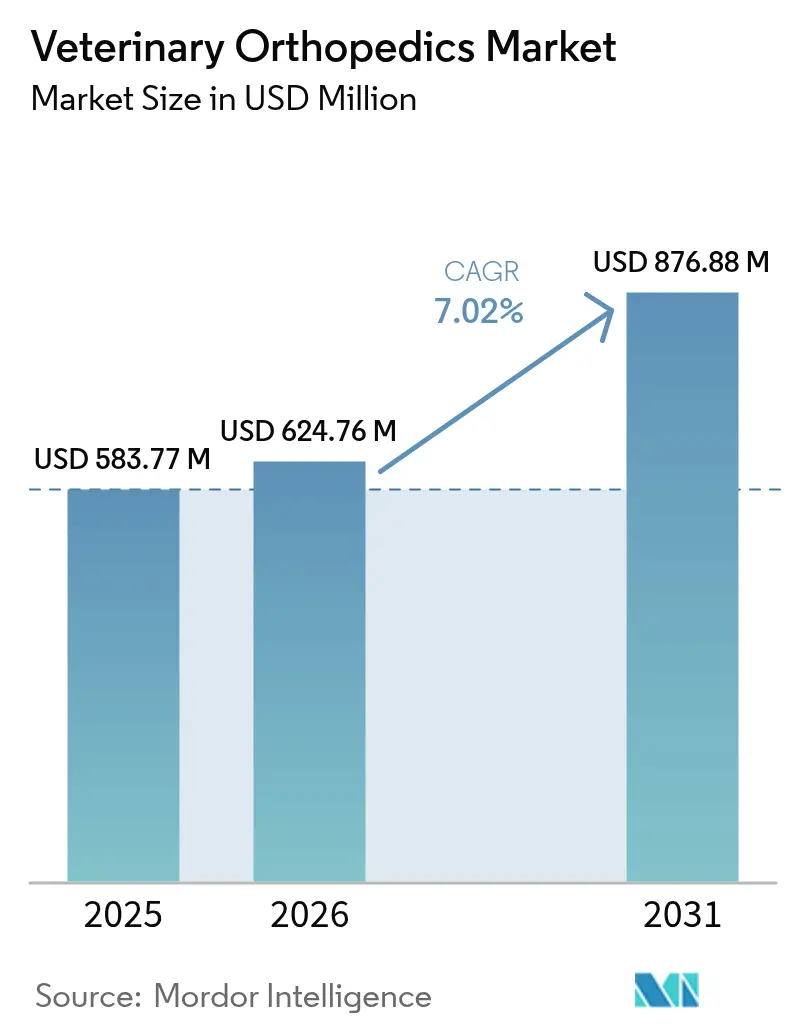

| Taille du Marché (2026) | 624.76 Millions de dollars américains |

| Taille du Marché (2031) | 876.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'orthopédie vétérinaire par Mordor Intelligence

La taille du marché de l'orthopédie vétérinaire était évaluée à 583,77 millions USD en 2025 et devrait progresser de 624,76 millions USD en 2026 pour atteindre 876,88 millions USD d'ici 2031, à un CAGR de 7,02 % durant la période de prévision (2026-2031). Cette trajectoire repose sur trois mutations structurelles : l'humanisation des animaux de compagnie qui normalise les soins haut de gamme, les avancées rapides de la fabrication additive qui permettent de produire des implants spécifiques aux patients, et le développement constant d'établissements de niveau de référence dans les régions émergentes. Les interventions chirurgicales demeurent la solution définitive pour la dysplasie, les lésions des ligaments croisés et l'arthrose avancée, de sorte que les volumes de procédures sont largement non discrétionnaires. Les leaders du marché continuent de regrouper implants, instruments et formation des chirurgiens, une stratégie qui augmente les coûts de changement de prestataire et soutient les revenus récurrents issus du remplacement du matériel à mesure que les animaux vieillissent. Parallèlement, de nouveaux groupes de cliniques corporatives en Asie considèrent l'orthopédie comme un service à forte marge, accélérant les investissements en capital dans les salles d'arthroscopie et les outils de planification guidés par scanner.

Principaux enseignements du rapport

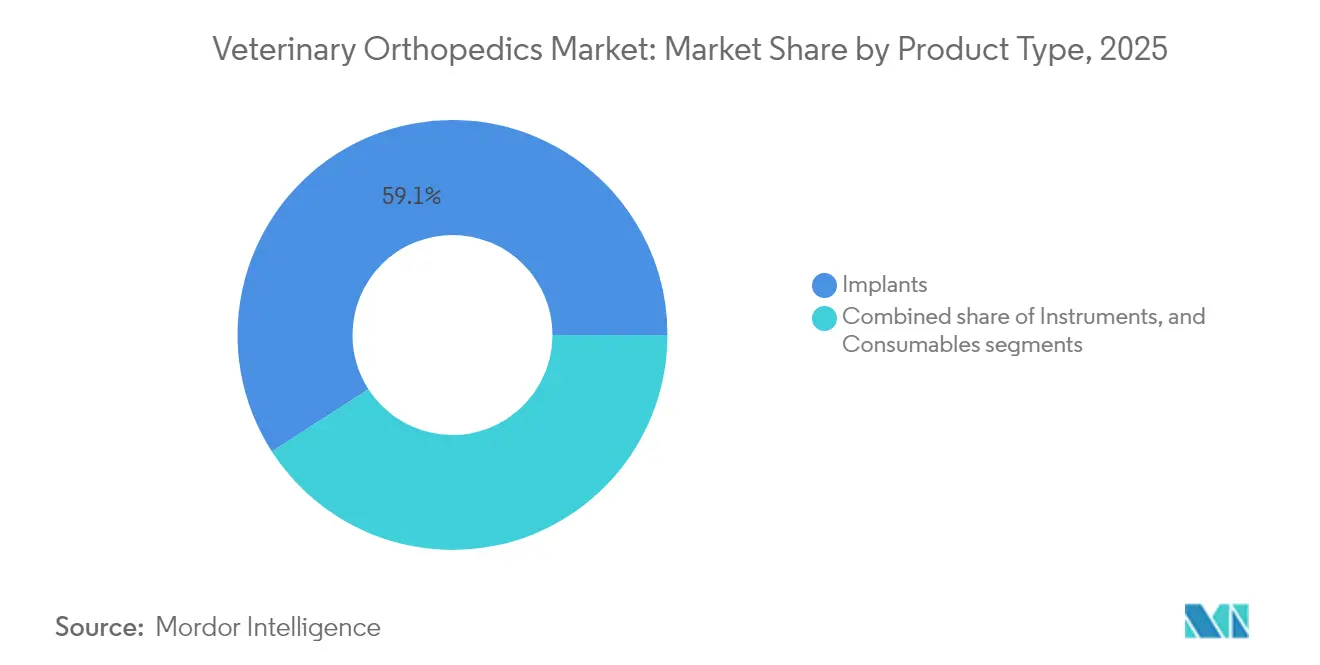

- Par type de produit, les implants représentaient 59,12 % de la part du marché de l'orthopédie vétérinaire en 2025 ; le segment des implants devrait croître à un CAGR de 7,78 % jusqu'en 2031.

- Par type d'animal, les procédures canines représentaient 47,10 % des revenus de 2025, tandis que les procédures félines devraient afficher la croissance la plus rapide avec un CAGR de 8,05 % jusqu'en 2031.

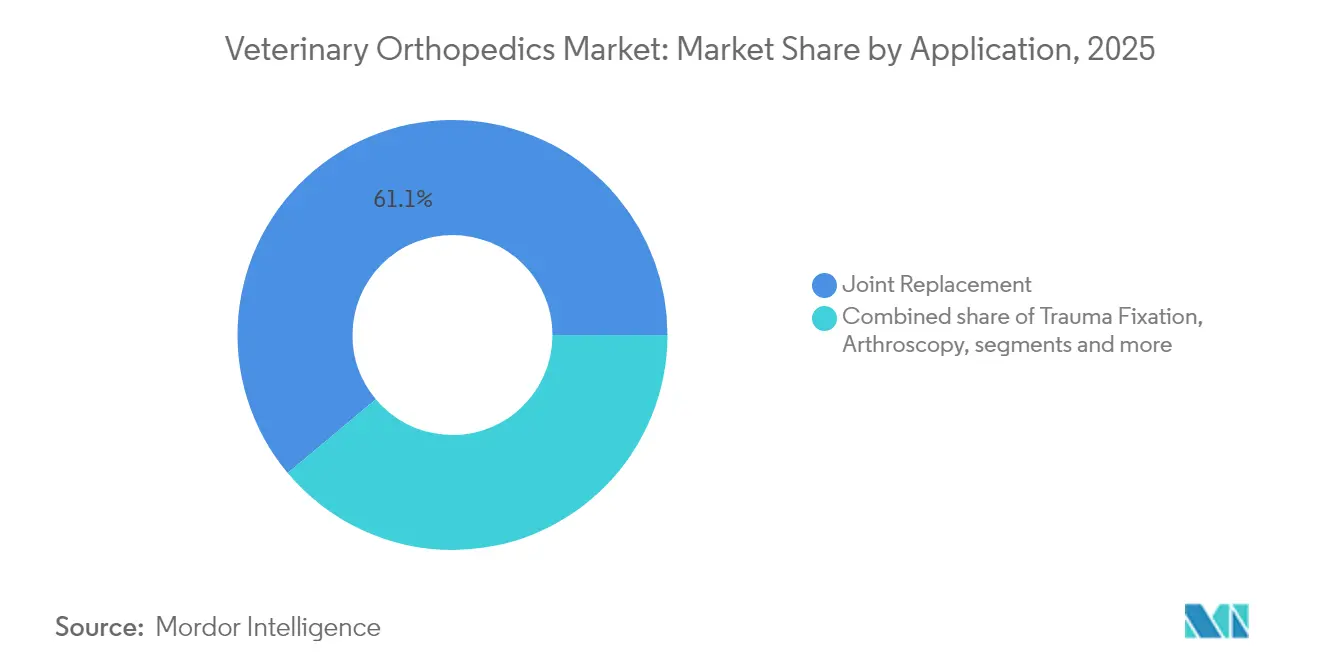

- Par application, le remplacement articulaire représentait 61,10 % de la taille du marché de l'orthopédie vétérinaire en 2025 ; la fixation des traumatismes devrait enregistrer un CAGR de 8,22 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et centres de référence contrôlaient 70,65 % des revenus en 2025, tandis que les cliniques orthopédiques spécialisées devraient se développer à un CAGR de 9,35 % jusqu'en 2031.

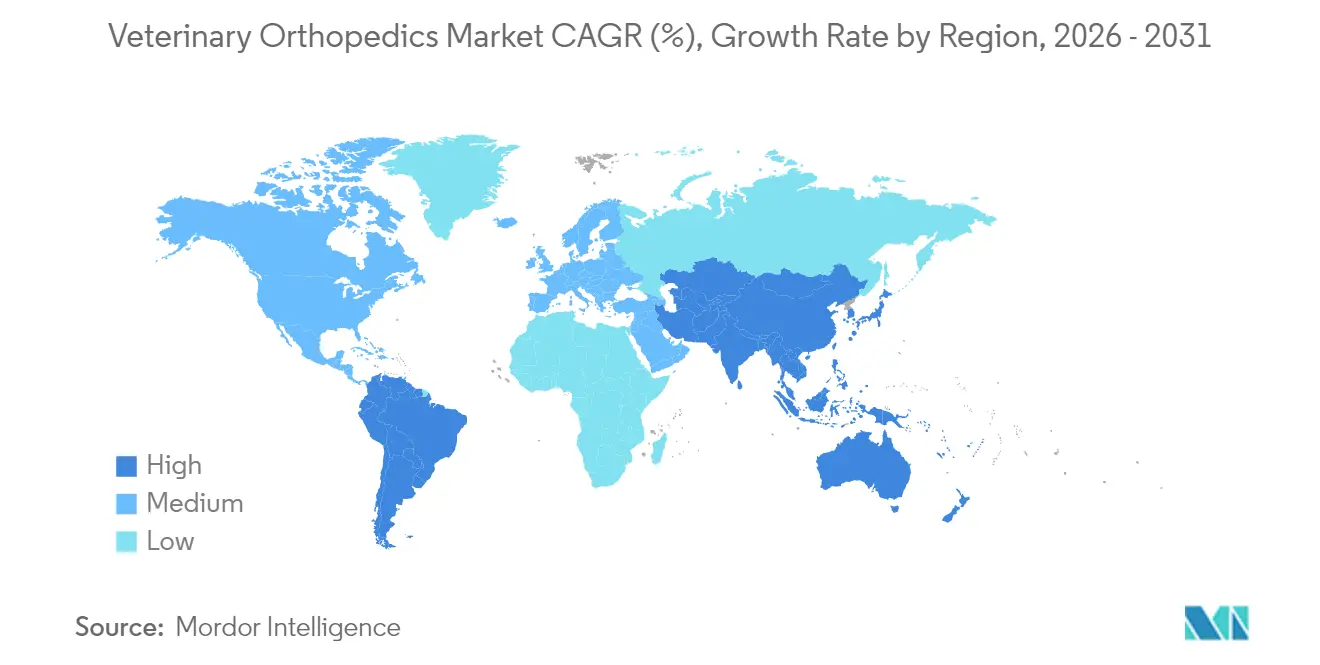

- Par géographie, l'Amérique du Nord était en tête avec 47,80 % de part en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 9,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du march de l'orthopédie vétérinaire*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du nombre d'animaux de compagnie et élargissement des effectifs vétérinaires | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement national de la protection animale et expansion de l'assurance | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Progression des troubles orthopédiques liés à l'obésité | +2.1% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées dans les implants imprimés en 3D et spécifiques aux patients | +1.5% | Amérique du Nord et UE, avec adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de l'arthroscopie mini-invasive | +0.9% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande en médecine sportive équine dans les économies émergentes | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du nombre d'animaux de compagnie et élargissement des effectifs vétérinaires

Le nombre d'animaux de compagnie dans le monde continue d'augmenter, les dépenses aux États-Unis étant à elles seules projetées à 279 milliards USD d'ici 2030. Les millennials et la génération Z traitent de plus en plus leurs animaux comme des membres de la famille, stimulant la demande d'options chirurgicales autrefois réservées aux chevaux de sport d'élite. Les nouvelles facultés vétérinaires agréées en Chine et en Inde accroissent la capacité, mais la distribution des diplômés est concentrée dans les pôles urbains, laissant les pratiques rurales en sous-effectif. L'Association américaine des collèges de médecine vétérinaire (American Association of Veterinary Medical Colleges) prévoit un déficit de 24 % — 70 092 vétérinaires nécessaires contre 52 926 diplômés attendus d'ici 2032. Ce déséquilibre favorise la consolidation des cabinets et le recours accru aux téléconseils qui orientent les cas orthopédiques complexes vers les centres de référence.

Financement national de la protection animale et expansion de l'assurance

Les subventions gouvernementales et l'adhésion aux assurances pour animaux de compagnie réduisent les frais à la charge des propriétaires pour la chirurgie, stimulant les volumes de procédures. Les marchés scandinaves dépassent 80 % de taux de pénétration des assurances, créant des barèmes tarifaires transparents qui simplifient le remboursement.[1]Frontiers in Veterinary Science, "Pénétration de l'assurance et transparence des prix dans les soins aux animaux de compagnie," frontiersin.org La loi américaine sur les effectifs vétérinaires ruraux (Rural Veterinary Workforce Act) propose la remise des prêts aux cliniciens exerçant dans les zones déficitaires, un modèle désormais étudié par les régulateurs en Australie et au Japon. Sur le plan des produits, les plaques fémorales distales LCP à contour anatomique de 3,5, adaptées aux races de taille moyenne et grande, illustrent la manière dont un financement ciblé peut accélérer le développement des dispositifs.

Progression des troubles orthopédiques liés à l'obésité

L'obésité touche 30 à 50 % des chiens et accélère la dysplasie de la hanche, les ruptures des ligaments croisés et les maladies articulaires dégénératives, poussant les cas conservateurs vers la chirurgie plus tôt.[2]Carte des zones de pénurie USDA 2025, dvm360.com Une étude sur le coût à vie a révélé que la prise en charge chirurgicale de l'arthrose de la hanche chez le chien est moins coûteuse que le traitement médical prolongé pour les chiens de moins de huit ans, repositionnant la chirurgie comme une option de première intention économiquement avantageuse. Les cabinets proposent désormais des programmes de perte de poids associés à la TPLO ou au remplacement total de la hanche afin de préserver la mobilité à long terme. Une revue de cohorte portant sur 450 000 chiens a établi la prévalence de l'arthrose à 2,5 %, soulignant l'ampleur des besoins non satisfaits.

Avancées dans les implants imprimés en 3D et spécifiques aux patients

La fabrication additive permet de produire des implants reproduisant fidèlement l'anatomie propre à chaque race, réduisant les ajustements peropératoires et favorisant l'ostéointégration. VCA Animal Hospitals a ouvert des laboratoires d'impression 3D dédiés qui produisent des plaques personnalisées et des guides de coupe sur site. Les implants du genou en cobalt-chrome-molybdène imprimés au laser rivalisent désormais avec la résistance à la fatigue des dispositifs forgés, tout en réduisant les délais de fabrication de plusieurs semaines à quelques jours. L'Académie américaine des chirurgiens orthopédistes (American Academy of Orthopaedic Surgeons) identifie les dispositifs vétérinaires comme un axe de croissance à court terme pour l'impression 3D. Cependant, les voies réglementaires restent en cours d'évolution ; la FDA n'a que récemment publié un projet de directive sur les revêtements métalliques pour les implants personnalisés.

Analyse de l'impact des freins du marché de l'orthopédie vétérinaire*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des implants, de la chirurgie et des soins post-opératoires | -1.9% | Mondial, le plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens vétérinaires certifiés | -1.4% | Mondial, particulièrement dans les zones rurales | Moyen terme (2-4 ans) |

| Remboursement limité hors Amérique du Nord et UE | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Retard réglementaire pour les nouveaux biomatériaux et dispositifs | -0.5% | Mondial, variant selon les juridictions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des implants, de la chirurgie et des soins post-opératoires

Les procédures TPLO oscillent entre 4 900 et 6 500 USD aux États-Unis, les cas complexes dépassant 10 000 USD, orientant les propriétaires sensibles aux prix vers des soins transfrontaliers au Mexique à environ 3 500 USD. En Europe, les coûts médians varient de 72 € en Suède à 230 € au Danemark pour les réparations de base, reflétant des modèles de remboursement divergents. Les hôpitaux de chaîne pratiquent souvent des tarifs plus élevés que les cliniques indépendantes, accentuant les inégalités d'accès. La rééducation post-opératoire, la physiothérapie et les éventuelles chirurgies de révision s'ajoutent à la charge financière, amplifiant le coût comme principal obstacle à une intervention précoce.

Pénurie de chirurgiens vétérinaires certifiés

Soixante-treize pour cent des refuges pour animaux signalent des pénuries de vétérinaires, et 74 % manquent de personnel technique adéquat, limitant la capacité chirurgicale. L'USDA a recensé 243 zones de pénurie vétérinaire en 2025, le chiffre le plus élevé jamais enregistré.[3]Académie Royal Canin, "L'épidémie d'obésité chez les animaux de compagnie," royalcanin.com La hausse des dettes et les taux élevés d'épuisement professionnel ont poussé les nouveaux diplômés vers la pratique générale des petits animaux dans les centres urbains, laissant les régions rurales sans accès aux centres de référence. Le nombre limité de postes de résidence en orthopédie restreint davantage l'offre. Bien que l'Association américaine de médecine vétérinaire (American Veterinary Medical Association) prévoie un équilibre des effectifs d'ici 2035, son scénario suppose une demande statique et ne tient pas pleinement compte de la complexité croissante des cas orthopédiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'orthopédie vétérinaire

Par type de produit :

les implants maintiennent leur leadership en termes de chiffre d'affairesLes implants ont représenté 59,12 % du marché de l'orthopédie vétérinaire en 2025, et le sous-segment est en passe d'atteindre un CAGR de 7,78 % jusqu'en 2031. Les plaques et vis dominent, grâce à la technologie de compression à verrouillage qui réduit le temps opératoire et améliore les taux de consolidation. Les broches, fils et clous constituent la catégorie en plein essor, soutenue par des méthodes de fixation externe comme la technique SPIDER qui suppriment le besoin de coaptation post-opératoire. La taille du marché de l'orthopédie vétérinaire pour les implants devrait augmenter de 147,5 millions USD sur la période de prévision, reflétant les innovations parallèles dans le matériel de traumatologie humaine.

Les instruments occupent une part plus réduite mais résistante, à mesure que les hôpitaux de référence équipent leurs salles d'arthroscopie et intègrent des gabarits de perçage guidés par scanner. Les consommables restent sensibles aux prix ; les sutures résorbables sous marque de distributeur et les ciments biologiques entrent désormais dans les formulaires des grands groupes de cliniques. La convergence numérique se profile : Johnson & Johnson a présenté une adaptation vétérinaire de sa plateforme robotique d'arthroplastie, signalant une automatisation imminente des trajectoires de perçage et des blocs de coupe. Ces systèmes renforcent l'attraction des implants en s'appuyant sur une instrumentation propriétaire.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'animal :

les chiens en tête, les chats en accélérationLes patients canins ont généré 47,10 % des revenus de 2025, soutenus par une forte incidence de la dysplasie de la hanche et des lésions des ligaments croisés dans les grandes races. Les études spécifiques aux races sur la maladie de Legg-Calvé-Perthes chez les races toy et la contracture de l'iliopsoas chez les chiens de travail stimulent des perfectionnements d'implants qui préservent l'amplitude de mouvement. Les cas félins, souvent sous-diagnostiqués en raison de signes de douleur discrets, affichent désormais un CAGR de 8,05 % à mesure que les propriétaires acceptent l'imagerie avancée et les vis à petit diamètre personnalisées. La taille du marché de l'orthopédie vétérinaire pour les implants félins devrait passer de 68,07 millions USD en 2026 à 100,25 millions USD d'ici 2031.

La médecine sportive équine conserve une niche premium : le suivi des métriques de performance chez les chevaux de course permet la détection précoce des microfractures, stimulant la demande d'ablation arthroscopique des fragments osseux et de fixation par plaque à verrouillage. Les espèces exotiques représentent une frontière modeste mais visible ; les prothèses de bec imprimées en 3D pour les perroquets et les implants de carapace articulés pour les tortues illustrent l'extension de la portée chirurgicale au-delà des animaux de compagnie traditionnels.

Par application :

maturité du remplacement articulaire, dynamisme de la traumatologieLe remplacement articulaire a capté 61,10 % de la taille du marché de l'orthopédie vétérinaire en 2025, le remplacement total de la hanche passant du stade expérimental à la pratique de routine dans les centres de référence. Movora seul a dépassé 100 000 implants cumulés de hanche et de grasset, soutenus par des cours de certification des chirurgiens qui standardisent les résultats. Les améliorations des conceptions de cupules sans ciment reflètent désormais les composants acétabulaires humains, entraînant des taux de révision plus faibles et une satisfaction accrue des propriétaires.

La fixation des traumatismes est l'application à la croissance la plus rapide avec un CAGR de 8,22 %, stimulée par la démographie des animaux de compagnie vieillissants et les fractures multi-fragmentaires résultant d'impacts à haute énergie. Les constructions à plaques à verrouillage et la fixation hybride externe-interne élargissent les profils de cas traitables. Le cadre SPIDER permet un alignement stable des fractures des métacarpes sans plâtrage, réduisant le temps de récupération. L'arthroscopie, bien que représentant encore une part minoritaire, se répand rapidement à mesure que les coûts des équipements diminuent ; les chirurgiens équins débridement routinièrement les lésions ostéochondrales par arthroscopie, une pratique qui migre maintenant vers les patients canins sportifs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final :

les hôpitaux de référence dominent, les cliniques spécialisées se développentLes hôpitaux et centres de référence ont réalisé 70,65 % des procédures orthopédiques en 2025, reflet de la concentration des équipements de scanner, IRM et blocs opératoires à flux laminaire. Pourtant, les cliniques spécialisées en orthopédie affichent un CAGR de 9,35 % jusqu'en 2031, à mesure que les chirurgiens se détachent des chaînes corporatives pour proposer des modèles de soins sur mesure. La part du marché de l'orthopédie vétérinaire détenue par les centres spécialisés devrait atteindre 21,60 % d'ici 2031, signalant une décentralisation progressive de la chirurgie complexe.

Les instituts académiques, bien que représentant une faible part, établissent des normes de formation et valident de nouvelles techniques par des essais évalués par des pairs. Le 23e Congrès de la Fédération des associations vétérinaires d'Asie (Federation of Asian Veterinary Associations) a retenu 102 résumés orthopédiques pour une présentation orale, confirmant le rôle catalytique de l'académie dans le transfert de compétences régional. Des acheteurs institutionnels tels qu'Enovis et DJO considèrent les circuits vétérinaires comme des extensions stratégiques de leurs portefeuilles orthopédiques humains, injectant des capitaux pour des laboratoires de cadavres dirigés par des enseignants qui perfectionnent les cliniciens communautaires.

Analyse géographique

Marché de l'orthopédie vétérinaire en Amérique du Nord

L'Amérique du Nord a représenté 47,80 % des revenus de 2025, bénéficiant de 3,5 millions d'animaux de compagnie assurés et de réseaux denses de chirurgiens certifiés. En moyenne, un cabinet déploie deux unités de radiographie numérique et entretient des liens de référence avec au moins un centre d'imagerie avancée, créant des voies fluides du diagnostic à la pose d'implants. Johnson & Johnson s'appuie sur son catalogue DePuy Synthes pour fournir des systèmes TPLO ayant enregistré plus de 500 000 procédures canines avec un taux de réclamation de 0,006 %. Malgré la maturité du marché, la fréquence des procédures augmente à mesure que les propriétaires remplacent les implants de première génération ou traitent une maladie du ligament croisé controlatéral.

Marché de l'orthopédie vétérinaire en Europe

L'Europe affiche une croissance robuste mais hétérogène. Les pays scandinaves établissent la référence avec des modèles de remboursement qui plafonnent les co-paiements des propriétaires et imposent une divulgation transparente des honoraires, comprimant la dispersion des prix. L'Allemagne signale un délai d'attente de 14 semaines pour l'arthroscopie élective, indiquant une demande supérieure à la capacité des spécialistes. L'Europe du Sud accuse un retard en raison d'une faible adoption de l'assurance, mais les haras équins en Espagne et en Italie investissent massivement dans l'ablation arthroscopique de fragments osseux pour préserver la valeur du cheptel reproducteur.

Marché de l'orthopédie vétérinaire en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,62 %. Le nombre d'hôpitaux pour animaux de compagnie en Chine a augmenté de 11 % en 2024, chaque clinique servant 6 862 animaux contre 5 485 aux États-Unis, ce qui indique des volumes chirurgicaux latents. L'Australie enregistre le taux de possession de chiens par habitant le plus élevé au monde, et ses universités forment désormais 1 200 diplômés vétérinaires par an, dont beaucoup s'orientent vers l'orthopédie des petits animaux. Le cadre d'examen des médicaments et dispositifs médicaux du Japon accélère les approbations d'implants avancés, facilitant l'entrée des fabricants mondiaux. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les États du Golfe établissent des centres de rééducation équine nécessitant des plaques de verrouillage en titane pour les étalons de performance. La première clinique orthopédique de référence du Kenya a ouvert en 2024 et forme déjà des internes aux procédures TPLO, soulignant la diffusion des standards. La trajectoire de l'Amérique du Sud est mitigée : le Brésil accueille 55 écoles vétérinaires accréditées mais souffre d'une volatilité monétaire qui entrave l'importation d'implants de haute valeur. Néanmoins, des fonderies locales commencent à usiner des plaques en acier inoxydable conformément à la norme ISO 13485 pour réduire les coûts.

Paysage concurrentiel

Le marché de l'orthopédie vétérinaire mêle des géants diversifiés des dispositifs médicaux humains et des spécialistes focalisés sur la santé animale. DePuy Synthes s'appuie sur les recherches de la Fondation AO (AO Foundation) pour lancer des plaques à verrouillage spécifiques aux espèces, fidélisant les chirurgiens grâce à des consommables de lames de scie groupés. Le portefeuille de remplacement articulaire de bout en bout de Movora couvre implants, instruments et formation des chirurgiens, un modèle clé en main qui cultive la fidélité à la marque et stimule les ventes récurrentes. BioMedtrix se différencie par des tiges de hanche modulaires dimensionnées pour les races toy, répondant à une niche sous-desservie.

Les fusions-acquisitions redessinent les frontières : Enovis a accepté d'acquérir LimaCorporate en 2025, ajoutant une métallurgie sans ciment susceptible de migrer vers les tiges vétérinaires. L'acquisition de Companion Animal Health par DJO signale une pollinisation croisée croissante entre les modalités de rééducation et les activités liées aux implants. Les start-ups se concentrent sur des plaques personnalisées imprimées en 3D et des polymères de vis résorbables destinés aux fractures félines. L'agilité réglementaire devient une variable concurrentielle à mesure que la FDA finalise les directives sur les revêtements qui régiront les futures voies d'approbation pour les implants en tantale poreux et les implants à couche phosphocalcique.

Les plateformes de chirurgie numérique se profilent avec force. Le prototype d'assistant robotique de Johnson & Johnson démontre une répétabilité au demi-millimètre dans l'alignement des coupes de scie sur les tibias canins, laissant entrevoir une réduction des révisions. KYON s'associe à des développeurs de logiciels pour proposer une planification préopératoire assistée par intelligence artificielle qui sélectionne automatiquement la taille de l'implant à partir des scanners. Les nouveaux entrants qui associent le matériel à des analyses en nuage pourraient capter de la valeur au-delà des marges sur les dispositifs en monétisant les données sur les résultats de la démarche et le risque de révision.

Leaders du secteur de l'orthopédie vétérinaire

BioMedtrix

Veterinary Orthopedic Implants

KYON

B. Braun SE

Integra LifeSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'orthopédie vétérinaire

- Johnson & Johnson

- Veterinary Orthopedic Implants

- BioMedtrix

- KYON

- B. Braun

- Movora

- Integra LifeSciences

- GerMedUSA

- Cencora, Inc.

- Orthomed UK

- IMEX Veterinary, Inc.

- Intrauma

- Kahuvet Veterinary Equipment Ltd.

- Animal Ortho Care

- Rita Leibinger

Lire l'analyse des entreprises du marché de l'orthopédie vétérinaire

Développements récents du secteur sur le marché de l'orthopédie vétérinaire

- Avril 2025 : Des chercheurs ont proposé un cadre de prise en charge multimodale de l'arthrose chez les chiens en croissance après analyse de 450 000 cas et validation d'un taux de prévalence de 2,5 %.

- Mars 2025 : Une étude comparative a confirmé que la TPLO modifiée avec transposition de la tubérosité tibiale a donné des résultats positifs pour la luxation de la rotule de grade IV et la maladie du ligament croisé chez les petites races.

- Mars 2025 : Le Congrès américain a réintroduit la loi sur les effectifs vétérinaires ruraux (Rural Veterinary Workforce Act), proposant la remise des prêts aux cliniciens exerçant dans les zones déficitaires.

- Février 2024 : VCA Animal Hospitals a ouvert un laboratoire d'impression 3D au VCA Northwest Veterinary Specialists pour produire des implants orthopédiques personnalisés.

Périmètre du rapport mondial sur le marché de l'orthopédie vétérinaire

Selon le périmètre défini, l'orthopédie vétérinaire traite des maladies et blessures liées aux os, articulations, ligaments, tendons et autres structures. Le marché de l'orthopédie vétérinaire est segmenté par type, utilisateur final et géographie.

Aperçu de la Segmentation

| Implants | Plaques et vis |

| Broches, fils et clous | |

| Fixateurs externes | |

| Instruments | |

| Consommables |

| Canin |

| Félin |

| Équin |

| Autres |

| Remplacement articulaire |

| Fixation des traumatismes |

| Arthroscopie |

| Autres |

| Hôpitaux vétérinaires et centres de référence |

| Cliniques orthopédiques spécialisées |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Implants | Plaques et vis |

| Broches, fils et clous | ||

| Fixateurs externes | ||

| Instruments | ||

| Consommables | ||

| Par type d'animal | Canin | |

| Félin | ||

| Équin | ||

| Autres | ||

| Par application | Remplacement articulaire | |

| Fixation des traumatismes | ||

| Arthroscopie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux vétérinaires et centres de référence | |

| Cliniques orthopédiques spécialisées | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'orthopédie vétérinaire ?

Le marché de l'orthopédie vétérinaire a atteint 624,76 millions USD en 2026 et devrait atteindre 876,88 millions USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les implants représentaient 59,12 % des revenus mondiaux en 2025, portés par les plaques à verrouillage et les dispositifs personnalisés imprimés en 3D.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 9,62 % jusqu'en 2031 grâce à la hausse du nombre d'animaux de compagnie et à l'expansion rapide des cliniques.

Comment l'impression 3D transforme-t-elle l'orthopédie vétérinaire ?

Les implants personnalisés réduisent le temps opératoire, améliorent l'ajustement et sont désormais produits dans des laboratoires hospitaliers dédiés, accélérant l'adoption.

Dernière mise à jour de la page le: