Taille et parts du marché des ortho-prothèses animales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

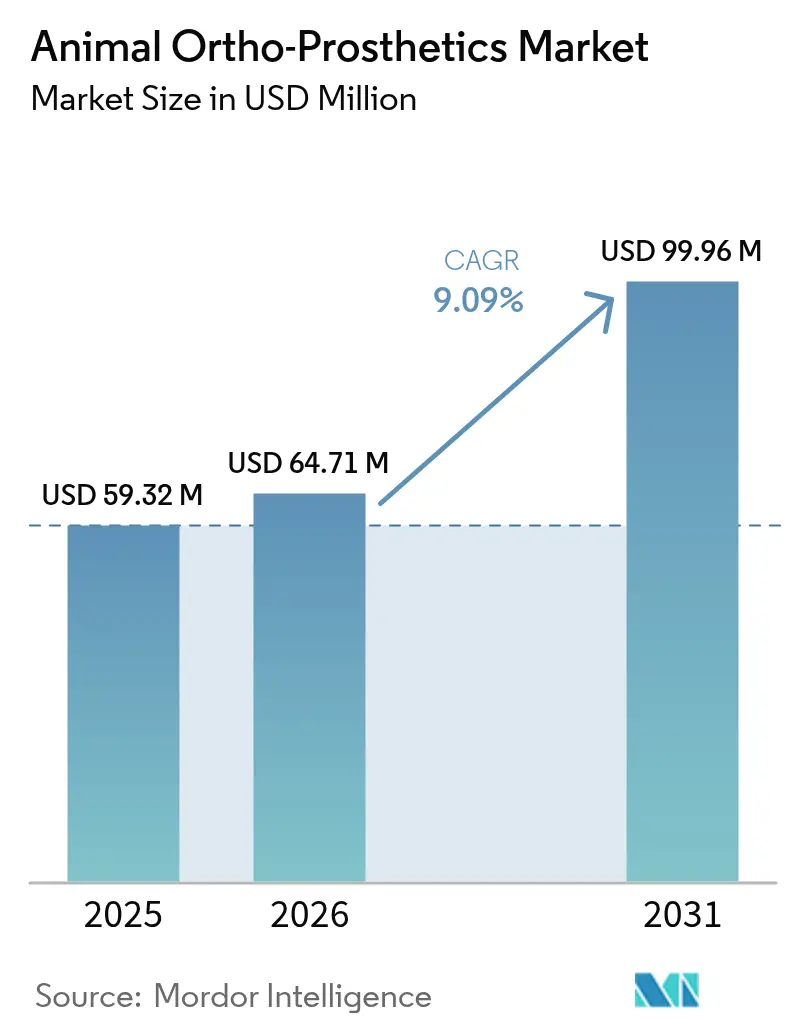

| Taille du Marché (2026) | 64.71 Millions de dollars américains |

| Taille du Marché (2031) | 99.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ortho-prothèses animales par Mordor Intelligence

La taille du marché des ortho-prothèses animales devrait passer de 59,32 millions USD en 2025 à 64,71 millions USD en 2026 et devrait atteindre 99,96 millions USD d'ici 2031, à un CAGR de 9,09 % sur la période 2026-2031. La demande de membres artificiels personnalisés, d'attelles et de chariots de mobilité est en hausse, les propriétaires d'animaux cherchant des solutions alternatives à l'amputation qui préservent l'activité et le confort. Trois tendances soutiennent cette expansion : la généralisation de l'humanisation des animaux de compagnie, les progrès rapides de l'impression 3-D qui raccourcissent les cycles de production, et l'évolution des recommandations cliniques qui favorisent les soins de préservation des membres plutôt que l'ablation chirurgicale. La concurrence reste fragmentée car chaque patient nécessite un dispositif sur mesure, mais les avantages d'échelle profitent aux entreprises qui combinent des partenariats vétérinaires avec des flux de conception numérique. Les marchés émergents constituent un second moteur de croissance ; les cliniques locales préférant une fabrication conventionnelle moins coûteuse, les technologies avancées et traditionnelles progressent en parallèle.

Principaux enseignements du rapport

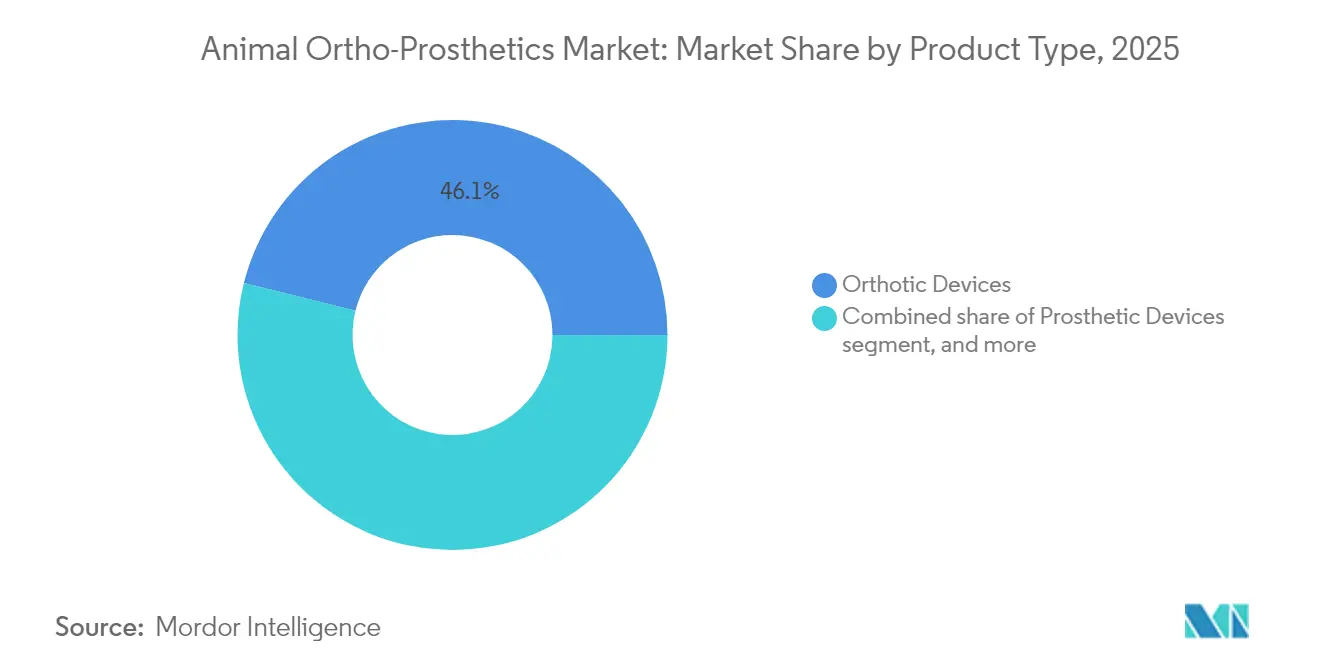

- Par type de produit, les dispositifs orthopédiques représentaient 46,12 % des parts du marché des ortho-prothèses animales en 2025, tandis que les aides à la mobilité devraient progresser à un CAGR de 11,52 % jusqu'en 2031.

- Par technologie, l'impression 3-D a capté 57,94 % des parts du marché des ortho-prothèses animales en 2025, tandis que la fabrication conventionnelle devrait afficher un CAGR de 11,88 % jusqu'en 2031.

- Par type d'animal, les cas canins représentaient 67,63 % de la taille du marché des ortho-prothèses animales en 2025, et le segment équin devrait croître à un CAGR de 12,06 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires contrôlaient 58,98 % des parts en 2025, tandis que les centres de rééducation sont en voie d'atteindre un CAGR de 12,69 % jusqu'en 2031.

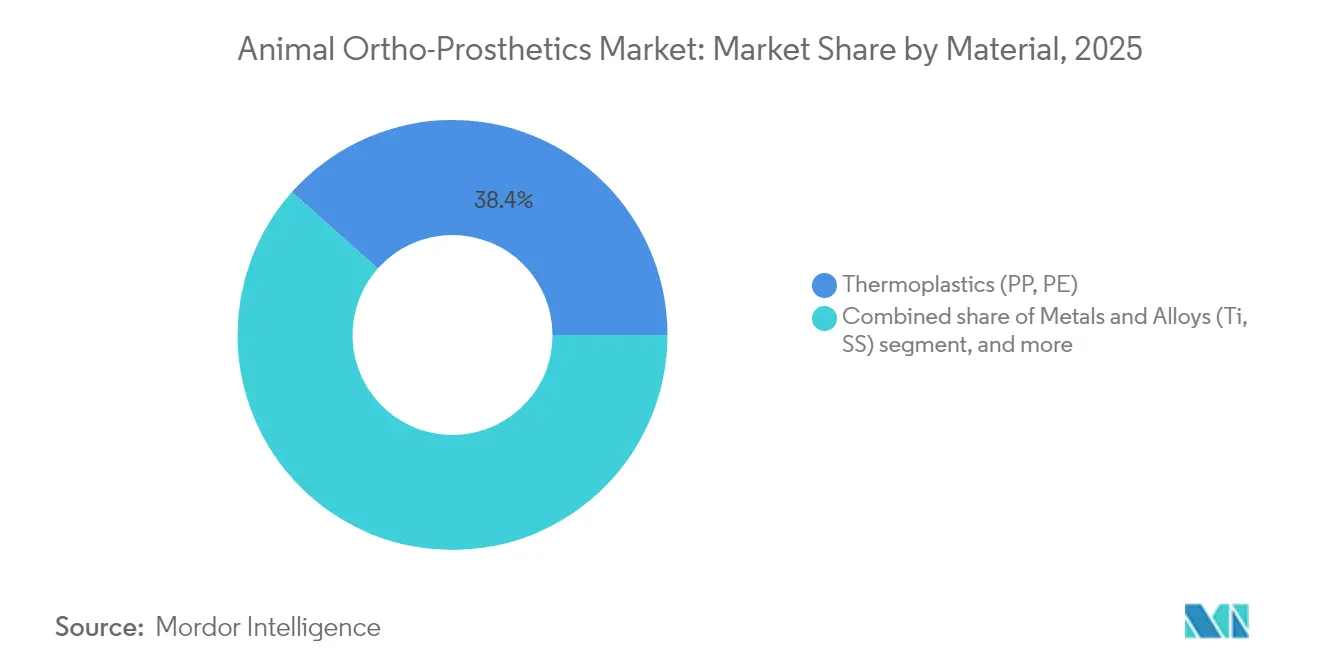

- Par matériau, les thermoplastiques représentaient 38,42 % des parts en 2025, et les métaux et alliages enregistreront un CAGR de 11,78 % durant la période de prévision.

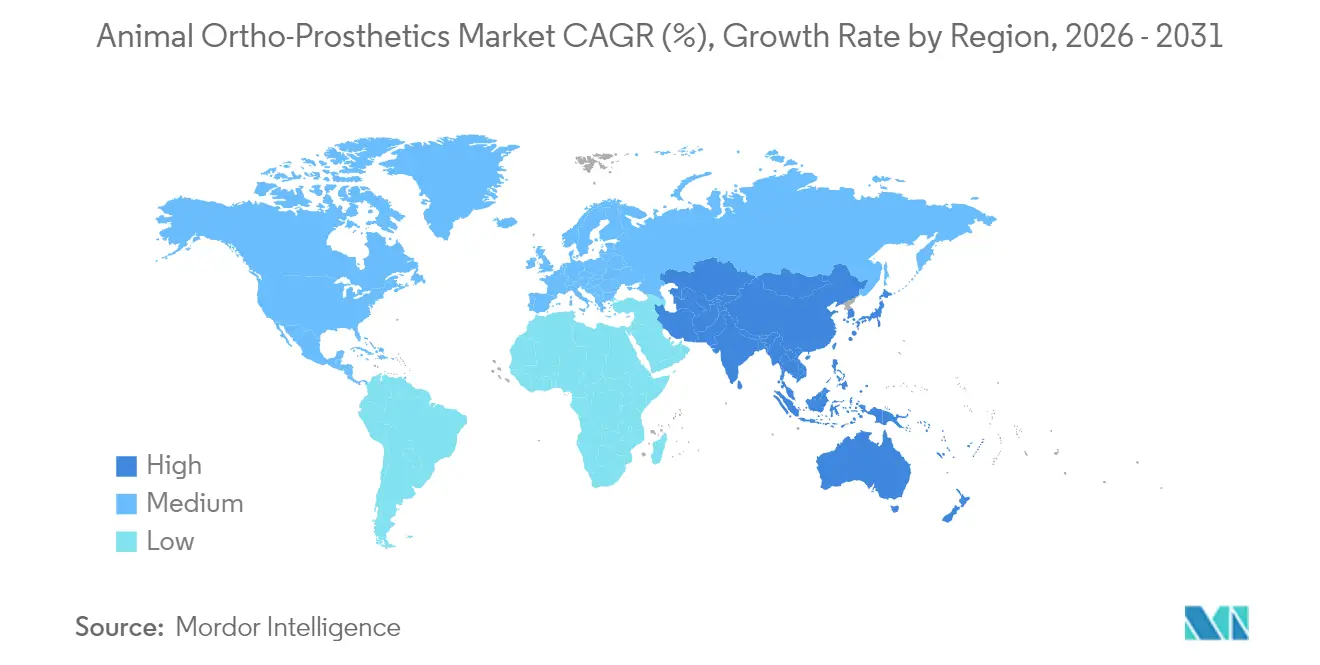

- Par géographie, l'Amérique du Nord était en tête avec 41,95 % des parts de revenus en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ortho-prothèses animales

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses mondiales liées aux animaux de compagnie | +2.8% | Amérique du Nord, Europe, principaux centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations technologiques en orthopédie vétérinaire | +2.1% | Amérique du Nord et Union européenne en tête ; adoption en accélération en Asie-Pacifique | Long terme (≥4 ans) |

| Prévalence croissante des troubles musculo-squelettiques chez les animaux | +1.6% | Économies matures d'animaux de compagnie avec des populations vieillissantes | Moyen terme (2-4 ans) |

| Expansion des infrastructures de soins vétérinaires et de la pénétration de l'assurance | +1.4% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥4 ans) |

| Sensibilisation croissante aux solutions de mobilité animale | +0.9% | Mondial, plus fort dans les grands marchés urbains | Court terme (≤2 ans) |

| Adoption des plateformes de télé-rééducation et d'ajustement à distance | +0.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses mondiales liées aux animaux de compagnie

Les dépenses liées aux animaux de compagnie continuent d'augmenter, les propriétaires de la génération Y et de la génération Z traitant les animaux comme des membres de la famille ; des enquêtes montrent que les dépenses américaines pourraient passer de 121 milliards USD en 2023 à 279 milliards USD d'ici 2030[1]American Pet Products Association, "Tableau de bord des dépenses du secteur des animaux de compagnie," americanpetproducts.org. Ce changement budgétaire rend les coûts prothétiques compris entre 1 000 et 2 000 USD tolérables, positionnant les dispositifs comme des soins de santé essentiels et non comme des produits de luxe. La demande s'avère résiliente lors des ralentissements économiques, car les propriétaires réduisent rarement en premier les dépenses de santé de leurs animaux. Les marques haut de gamme se concentrent donc sur les résultats en matière de qualité de vie plutôt que sur le prix, renforçant ainsi la perception de la valeur. Les assureurs élargissent progressivement leur couverture, ce qui allège davantage les budgets des ménages et élargit l'adoption.

Innovations technologiques en orthopédie vétérinaire

Les pièces en titane et en fibre de carbone produites sur des imprimantes 3-D haute résolution reproduisent désormais avec précision la géométrie des membres, favorisant l'intégration osseuse et les économies de poids. Des réseaux hospitaliers tels que VCA ont ouvert des laboratoires d'impression additive dédiés en 2024, réduisant les délais de fabrication de plusieurs semaines à quelques jours. La modélisation assistée par ordinateur permet aux ingénieurs d'équilibrer résistance et flexibilité, réduisant le blindage aux contraintes qui déclenchait autrefois des chirurgies de révision. Comme la numérisation, le logiciel et l'impression fonctionnent sur un seul fil numérique, les cliniques peuvent itérer rapidement les conceptions et offrir un ajustement supérieur, un avantage clair par rapport au moulage manuel en plâtre.

Prévalence croissante des troubles musculo-squelettiques chez les animaux

Une espérance de vie plus longue signifie que davantage d'animaux présentent de l'arthrose, des déchirures du ligament croisé et des malformations congénitales qui mettaient autrefois fin aux modes de vie actifs. En 2024, 95 % des vétérinaires interrogés ont réclamé des protocoles standardisés pour l'arthrose canine. Des études notent également que 91,66 % des bénéficiaires de prothèses retrouvent la capacité de se tenir debout, et 87,5 % reprennent la marche après l'acclimatation au dispositif[2]Veterinary Evidence, "Revue systématique : résultats de l'utilisation de prothèses chez les petits animaux," veterinaryevidence.org. Les résultats étant documentés, les cliniciens recommandent désormais plus tôt les traitements de préservation des membres, générant une demande prévisible pour les attelles standard et les implants sur mesure.

Expansion des infrastructures vétérinaires et de la pénétration de l'assurance

Les gouvernements d'Asie-Pacifique investissent dans des cliniques modernes, des suites d'imagerie et des formations de troisième cycle qui rapprochent les soins orthopédiques avancés des propriétaires d'animaux[3]RAPS, "Réglementations des dispositifs vétérinaires en Asie-Pacifique," raps.org. La croissance parallèle de l'assurance pour animaux de compagnie, notamment en Chine et en Corée du Sud, réduit les obstacles financiers à la charge des propriétaires. Les plateformes de téléconsultation permettent aux spécialistes des centres urbains de guider les ajustements dans les régions rurales, élargissant la portée sans investissement en capital lourd. L'harmonisation des voies d'approbation des dispositifs, bien qu'incomplète, signale une future clarté réglementaire qui devrait débloquer des économies d'échelle transfrontalières.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des solutions prothétiques personnalisées | -1.8% | Mondial, particulièrement aigu dans les économies émergentes | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée en orthopédie vétérinaire | -1.2% | Pénurie mondiale, plus sévère dans les régions rurales et en développement | Long terme (≥4 ans) |

| Absence de cadre réglementaire standardisé | -0.9% | Fragmenté en Asie-Pacifique, en Amérique latine et dans certaines parties de l'Europe | Long terme (≥4 ans) |

| Pénétration limitée du marché dans les économies émergentes | -0.7% | Villes de deuxième rang d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des solutions prothétiques personnalisées

Un dispositif de membre complet du leader du marché OrthoPets varie de 1 265 à 2 125 USD avant que les frais de clinique ne doublent la facture. Les lots de production limités et les matériaux haut de gamme bloquent les économies d'échelle et maintiennent des élasticités-prix élevées. Les assureurs plafonnent souvent les remboursements ou excluent les aides à la mobilité, laissant les propriétaires supporter les coûts résiduels. Lorsque les ajustements continus, les remplacements de rembourrage et la remise en état sont pris en compte, les dépenses sur la durée de vie augmentent encore, freinant la demande en dehors des ménages aisés.

Main-d'œuvre qualifiée limitée en orthopédie vétérinaire

Les spécialistes ont besoin d'une formation qui combine des connaissances anatomiques avec la science des matériaux et la conception numérique, mais seules quelques universités proposent des programmes intégrés. Une étude régionale sur la main-d'œuvre a mis en évidence un déficit de plus de 1 000 vétérinaires dans la seule Nouvelle-Angleterre d'ici 2024, l'orthopédie figurant parmi les disciplines les plus rares. Sans ajusteurs, les cas dans les villes secondaires attendent ou parcourent de longues distances, allongeant les délais et nuisant aux résultats. Les pénuries de compétences limitent également l'expansion des fabricants, car chaque partenariat avec une clinique dépend de la confiance des praticiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions de mobilité gagnent en vitesse

Les attelles orthopédiques ont généré le chiffre d'affaires le plus élevé en 2024, mais les chariots et fauteuils roulants affichent la croissance prévisionnelle la plus forte. Les orthèses sont attrayantes car elles évitent la chirurgie, offrant une stabilité immédiate pour les blessures ligamentaires. Cependant, les cas de perte totale de membre reçoivent désormais des chariots personnalisés qui restaurent la démarche avec un temps de rééducation minimal. La taille du marché des ortho-prothèses animales pour les aides à la mobilité devrait atteindre 27,33 millions USD d'ici 2031, une progression sur 6 ans soutenue par des cadres en aluminium léger et des systèmes de harnais à dégagement rapide. Les orthèses restent indispensables pour le port de poids partiel, mais les fabricants regroupent les attelles avec des roues et des rampes, vendant des kits de mobilité intégrés plutôt que des pièces individuelles. Cette stratégie de regroupement débloque des revenus de vente croisée et renforce les relations avec les cliniques.

Les membres prothétiques occupent une niche de volume plus restreinte mais commandent des prix unitaires plus élevés en raison des pylônes en titane, des manchons en silicone et des finitions détaillées. Les gammes d'accessoires — sangles de remplacement, couvre-pattes et verrous articulaires — sont de plus en plus reconnues comme des sources de revenus récurrents. Les cliniques signent souvent des contrats d'approvisionnement annuels pour s'assurer que les patients reçoivent des consommables en temps opportun, ancrant les ventes après-vente. Les fournisseurs qui maîtrisent à la fois les biens durables et les consommables diversifient les risques et fidélisent dans le marché des ortho-prothèses animales.

Par type d'animal : le potentiel équin s'accélère

Les chiens de compagnie dominent le nombre de procédures, les propriétaires accordant la priorité au bien-être de leurs animaux, mais les chevaux de travail génèrent une traction croissante. La part du marché des ortho-prothèses animales pour les applications canines était de 67,63 % en 2025, mais les programmes ciblés pour les chevaux de sport et de police devraient afficher un CAGR de 12,06 %. Des outils d'analyse de la démarche tels que les capteurs inertiels objectivent désormais les métriques de boiterie, permettant aux maréchaux-ferrants et aux vétérinaires de décider quand une attelle peut différer l'euthanasie. Les opérations d'élevage voient des retours financiers directs lorsqu'un étalon de grande valeur reprend le service plus tôt, soutenant des prix premium.

Les chats sont moins représentés car l'acceptation des dispositifs est entravée par le comportement de toilettage et la stature. Les mammifères exotiques et le bétail restent marginaux mais stratégiques ; les zoos et les laiteries commandent des constructions uniques à haute marge lorsqu'un animal a une valeur de conservation ou économique significative. Ces cas suscitent une couverture médiatique qui améliore la perception publique du marché des ortho-prothèses animales et stimule indirectement l'adoption parmi les propriétaires d'animaux grand public.

Par utilisateur final : les centres de rééducation se développent

Les hôpitaux et les cliniques sont les principaux distributeurs car ils diagnostiquent les blessures et effectuent la chirurgie si nécessaire. En 2025, ces établissements ont traité 58,98 % des commandes et ont agi comme payeurs formels pour certains cas assurés. Les centres de rééducation, souvent gérés par des physiothérapeutes disposant de piscines d'hydrothérapie canine, développent rapidement leurs réseaux ; leur CAGR de 12,69 % reflète une forte demande des propriétaires pour l'exercice post-opératoire et le réglage des dispositifs. La taille du marché des ortho-prothèses animales enregistrée dans ce canal devrait doubler d'ici 2030, les centres intégrant des tapis roulants, une thérapie laser et un coaching en ligne.

L'utilisation à domicile est en retard car les ajustements doivent tenir compte de l'atrophie musculaire et du gonflement du moignon qui changent chaque semaine. Les applications de télé-rééducation comblent en partie les lacunes en guidant les propriétaires à travers des sessions vidéo et en alertant les cliniques lorsque les métriques de symétrie ou de pression s'écartent. Les entreprises expédient désormais des kits d'ajustement avec des manchons supplémentaires, des clés et des tampons adhésifs afin que les ajustements mineurs se fassent sur place, allégeant la charge de support des cliniques occupées.

Par matériau : les alliages haute performance gagnent en dynamisme

Les thermoplastiques restent rentables pour les attelles qui nécessitent un chauffage et un façonnage périodiques. Pourtant, les implants porteurs de charge s'appuient de plus en plus sur des alliages Ti-Nb-Zr qui alignent le module avec l'os cortical, réduisant le risque de descellement des implants. Les métaux et alliages affichent un CAGR de 11,78 %, le plus rapide parmi les matériaux, car les praticiens font confiance à la résistance à la corrosion pour un service à long terme. Les coques en fibre de carbone protègent le matériel et distribuent la charge tout en préservant l'agilité ; ces coques prolongent la durée de vie des attelles et permettent la personnalisation des couleurs, un facteur sous-estimé dans la satisfaction des propriétaires. Les revêtements nanoargent antimicrobiens font leur apparition dans les gammes de produits 2025, répondant aux préoccupations d'infection exprimées par les cliniciens.

Les interfaces en silicone réduisent les frottements aux bords de l'emboîture, améliorant la conformité. Les fournisseurs s'associent à des entreprises chimiques pour co-développer des élastomères de qualité médicale qui résistent aux conditions extérieures. Collectivement, la diversification des matériaux élargit les indications et soutient le passage des dispositifs des orthèses aux prothèses, approfondissant la pénétration du marché des ortho-prothèses animales.

Par technologie : deux voies vers l'échelle

La fabrication additive a capté 57,94 % des revenus en 2025 en offrant un ajustement anatomique quasi parfait. Pourtant, le fraisage conventionnel, le formage sous vide et le stratifié manuel remportent encore des commandes dans des contextes sensibles aux coûts, progressant à un CAGR de 11,88 %. Les cliniques en Inde et au Brésil préfèrent les feuilles de polypropylène thermoformées sur des moulages car les imprimantes et la poudre de titane sont rares. Des flux de travail hybrides émergent : un membre est numérisé numériquement, mais le moule est fraisé dans de la mousse de polyuréthane et fini manuellement pour économiser sur la poudre métallique. Le marché des ortho-prothèses animales bénéficie lorsque les deux méthodes coexistent, offrant aux fournisseurs une flexibilité de tarification. Les jalons réglementaires — tels que l'approbation par la Chine en 2025 d'un genou imprimé au laser — signalent une acceptation plus large et devraient normaliser les implants additifs chez les animaux prochainement.

Analyse géographique

L'Amérique du Nord domine le marché des ortho-prothèses animales avec une part de 41,95 % car les propriétaires allouent des budgets premium, les assureurs remboursent les coûts partiels et les fabricants de dispositifs se regroupent autour des pôles vétérinaires académiques. La région affiche une croissance unitaire régulière à un chiffre tandis que la composition évolue vers des prothèses à prix élevé. Les cliniques du Colorado, du Texas et de l'Ontario sont pionnières dans la fixation ostéo-intégrée, positionnant le continent pour l'adoption précoce des gammes d'implants porteurs de charge. Les orientations réglementaires de la Food and Drug Administration des États-Unis sur les dispositifs vétérinaires réduisent l'ambiguïté et maintiennent les coûts de conformité à un niveau gérable.

L'Asie-Pacifique enregistre le CAGR prévisionnel le plus élevé à 10,18 % alors que les ménages urbains acquièrent des animaux de race et les traitent comme des membres de la famille. L'acceptation par la Chine d'un genou imprimé en 3-D en 2025 démontre l'approbation de l'État pour l'orthopédie avancée. Cependant, la disparité inter-régionale persiste : les villes de premier rang accueillent des hôpitaux spécialisés, tandis que les cliniques provinciales manquent d'imagerie et de laboratoires de fabrication. L'investissement gouvernemental et l'entrée des assureurs devraient réduire les écarts, bien que les prix doivent s'aligner sur l'accessibilité des revenus moyens. La fabrication conventionnelle reste dominante aujourd'hui, créant une marge pour des pôles de fabrication locaux qui tirent parti de coûts de main-d'œuvre inférieurs.

L'Europe se classe troisième en termes de valeur et bénéficie de normes de produits harmonisées sous le marquage CE. Les universités d'Allemagne, des Pays-Bas et du Royaume-Uni effectuent des recherches en biomécanique qui alimentent les améliorations de conception, tandis que les petites entreprises créent des solutions sur mesure pour la médecine sportive équine. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud forment une courbe d'opportunité à longue traîne. Les ménages aisés du Golfe importent des dispositifs, mais une adoption plus large attend une couverture vétérinaire plus étendue. Au Brésil, les chaînes de rééducation ajoutent des piscines d'hydrothérapie, indiquant une dynamique malgré la volatilité économique. Dans ces régions, les distributeurs qui regroupent l'ajustement, le suivi après-vente et le support à distance remportent des contrats car les cliniques recherchent des offres clés en main.

Paysage concurrentiel

Le marché des ortho-prothèses animales reste modérément concentré, aucun fournisseur unique ne dépassant une part de revenus de 15 %. OrthoPets, Bionic Pets et plusieurs spécialistes régionaux ancrent le domaine, chacun se concentrant sur des espèces ou des classes de dispositifs spécifiques. Les capitaux affluent vers l'intégration verticale : OrthoPets exploite la numérisation, la conception, la production et le suivi après-vente sous un même toit, raccourcissant les délais de cycle et fidélisant les références cliniques. Bionic Pets investit massivement dans la narration sur les réseaux sociaux, transformant les rétablissements réussis en marketing viral qui élargit l'attrait auprès des consommateurs.

Les outils numériques constituent un avantage concurrentiel marqué. Les entreprises qui possèdent des logiciels de conception basés sur le cloud permettent aux cliniques de télécharger des numérisations, d'approuver des rendus en quelques heures et de recevoir des expéditions en moins d'une semaine. Celles qui ne disposent pas de tels systèmes font face à un taux de désabonnement élevé, les vétérinaires préférant des partenaires plus rapides. La maîtrise des matériaux est le second avantage : les fournisseurs disposant de mélanges propriétaires de titane ou de composites obtiennent des constructions plus légères qui peuvent justifier des primes de prix de 20 % et fidéliser les propriétaires de chiens sportifs.

Les mouvements stratégiques signalent une consolidation imminente. Des groupes orthopédiques au service des humains, tels que OrthoPediatrics, ont racheté des spécialistes des attelles en 2024, laissant entrevoir des synergies inter-espèces dans les chaînes d'approvisionnement et la R&D. Des fonds de capital-risque ont alloué 35 millions USD à la santé des animaux de compagnie en 2024, ciblant des perturbateurs de niche développant des plateformes de télé-rééducation et d'analyse de la démarche par intelligence artificielle. À mesure que l'investissement augmente, les petits ateliers artisanaux pourraient s'associer ou se vendre pour élargir leur distribution. Néanmoins, la diversité réglementaire et la complexité de la fabrication personnalisée maintiendront probablement le secteur des ortho-prothèses animales modérément fragmenté au cours de la prochaine décennie.

Leaders du secteur des ortho-prothèses animales

OrthoPets LLC

Animal OrthoCare

Bionic Pets

Walkin' Pets By HandicappedPets

Össur Veterinary

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Naton Biotechnology a obtenu l'approbation chinoise pour le premier genou total imprimé en 3-D au laser, ouvrant la voie aux implants porteurs de charge chez les animaux.

- Février 2025 : American Regent Animal Health a publié un guide clinique pour standardiser la prise en charge de l'arthrose canine, soutenant indirectement l'adoption précoce des attelles.

- Juillet 2024 : Ani.VC a lancé un fonds de santé pour animaux de compagnie de 35 millions USD ciblant l'innovation en matière de mobilité.

- Août 2024 : ELIAS Animal Health a lancé un essai de préservation des membres contre l'ostéosarcome combinant chirurgie et thérapie par lymphocytes T adoptifs.

- Février 2024 : VCA Animal Hospitals a ouvert un laboratoire d'impression 3-D pour créer des guides chirurgicaux et des implants personnalisés pour les animaux de compagnie.

- Janvier 2024 : OrthoPediatrics a acquis Boston Orthotics & Prosthetics, soulignant la dynamique de consolidation dans les gammes de dispositifs orthopédiques.

Portée du rapport mondial sur le marché des ortho-prothèses animales

Selon la portée du rapport, les produits d'ortho-prothèses animales sont associés à des dispositifs orthopédiques conçus pour aider les animaux blessés, pour assurer le positionnement, l'immobilisation, l'alignement, le soutien, la prévention des déformités, l'amélioration du fonctionnement, et sont couplés à des dispositifs prothétiques pour compenser le segment de membre manquant. Le marché des ortho-prothèses animales est segmenté par type de produit (attelles, prothèses et autres types de produits), utilisateur final (hôpitaux et cliniques vétérinaires, et centres de rééducation) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs orthopédiques |

| Dispositifs prothétiques |

| Aides à la mobilité (chariots, fauteuils roulants) |

| Composants et accessoires |

| Canin |

| Félin |

| Équin |

| Autres types d'animaux |

| Hôpitaux et cliniques vétérinaires |

| Centres de rééducation et de physiothérapie |

| Soins à domicile (propriétaires d'animaux) |

| Thermoplastiques (PP, PE) |

| Métaux et alliages (Ti, SS) |

| Composites en fibre de carbone |

| Silicone et autres |

| Impression 3-D / fabrication additive |

| Fabrication conventionnelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs orthopédiques | |

| Dispositifs prothétiques | ||

| Aides à la mobilité (chariots, fauteuils roulants) | ||

| Composants et accessoires | ||

| Par type d'animal | Canin | |

| Félin | ||

| Équin | ||

| Autres types d'animaux | ||

| Par utilisateur final | Hôpitaux et cliniques vétérinaires | |

| Centres de rééducation et de physiothérapie | ||

| Soins à domicile (propriétaires d'animaux) | ||

| Par matériau | Thermoplastiques (PP, PE) | |

| Métaux et alliages (Ti, SS) | ||

| Composites en fibre de carbone | ||

| Silicone et autres | ||

| Par technologie | Impression 3-D / fabrication additive | |

| Fabrication conventionnelle | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ortho-prothèses animales en 2026 ?

La taille du marché des ortho-prothèses animales est de 64,71 millions USD en 2026.

Quel est le taux de croissance prévu pour le marché ?

Le chiffre d'affaires devrait augmenter à un CAGR de 9,09 % sur la période 2026-2031, atteignant 99,96 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les chariots de mobilité et les fauteuils roulants devraient se développer à un CAGR de 11,52 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La possession rapide d'animaux de compagnie en milieu urbain, les nouveaux hôpitaux vétérinaires et les régulateurs favorables poussent la demande régionale à un CAGR de 10,18 %.

Qui sont les principaux acteurs du marché ?

Des spécialistes tels que OrthoPets, Bionic Pets et plusieurs fabricants régionaux se distinguent grâce à la conception personnalisée, aux matériaux avancés et aux partenariats avec les cliniques.

Qu'est-ce qui limite l'adoption plus large des prothèses animales ?

Les coûts élevés de personnalisation et la pénurie de vétérinaires orthopédistes qualifiés restent les principaux obstacles malgré l'intérêt croissant des propriétaires.

Dernière mise à jour de la page le: