Taille et Part du Marché des Soins de Santé Vétérinaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

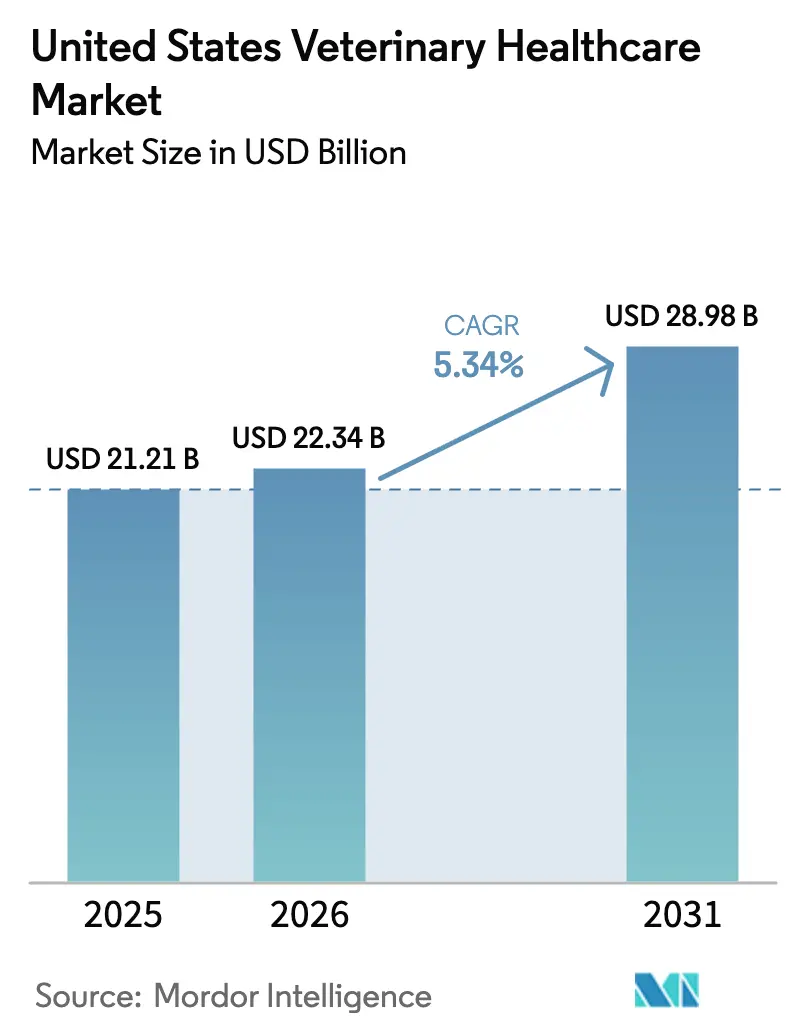

| Taille du marché de l'année de base (2025) | 21.21 Milliards de dollars |

| Taille du Marché (2026) | 22.34 Milliards de dollars |

| Taille du Marché (2031) | 28.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins de Santé Vétérinaires aux États-Unis par Mordor Intelligence

La taille du marché des soins de santé vétérinaires aux États-Unis devrait s'étendre de 21,21 milliards USD en 2025 et 22,34 milliards USD en 2026 à 28,98 milliards USD d'ici 2031, enregistrant un TCAC de 5,34 % entre 2026 et 2031. La croissance est portée par l'humanisation croissante des animaux de compagnie, les pressions de productivité dans les opérations d'élevage à grande échelle et un environnement réglementaire qui favorise des voies d'accélération pour les thérapeutiques et diagnostics innovants. Les propriétaires d'animaux de compagnie acceptent de plus en plus des prix qui reflètent ceux des soins de santé humains lorsqu'ils recherchent une prise en charge des maladies chroniques, tandis que les producteurs d'élevage se concentrent sur l'efficacité de la conversion alimentaire et la réduction des risques zoonotiques. La restructuration en 2024 du Centre de Médecine Vétérinaire de la FDA en divisions distinctes pour les animaux de compagnie et les animaux de production renforce cette orientation en alignant les normes d'examen sur la logique économique de chaque sous-marché. L'avantage concurrentiel repose sur le verrouillage des écosystèmes : les stratégies de plateforme qui lient le matériel, le logiciel et les services de laboratoire de référence génèrent des revenus récurrents, et les outils d'intelligence artificielle (IA) intégrés dans les plateformes d'imagerie et moléculaires réduisent l'écart diagnostique entre les praticiens de soins primaires et les spécialistes. Les pénuries de main-d'œuvre, les vulnérabilités d'approvisionnement en biologiques et les délais d'approbation prolongés tempèrent la croissance, mais amplifient également les rendements pour les entreprises capables de surmonter ces obstacles.

Principaux Enseignements du Rapport

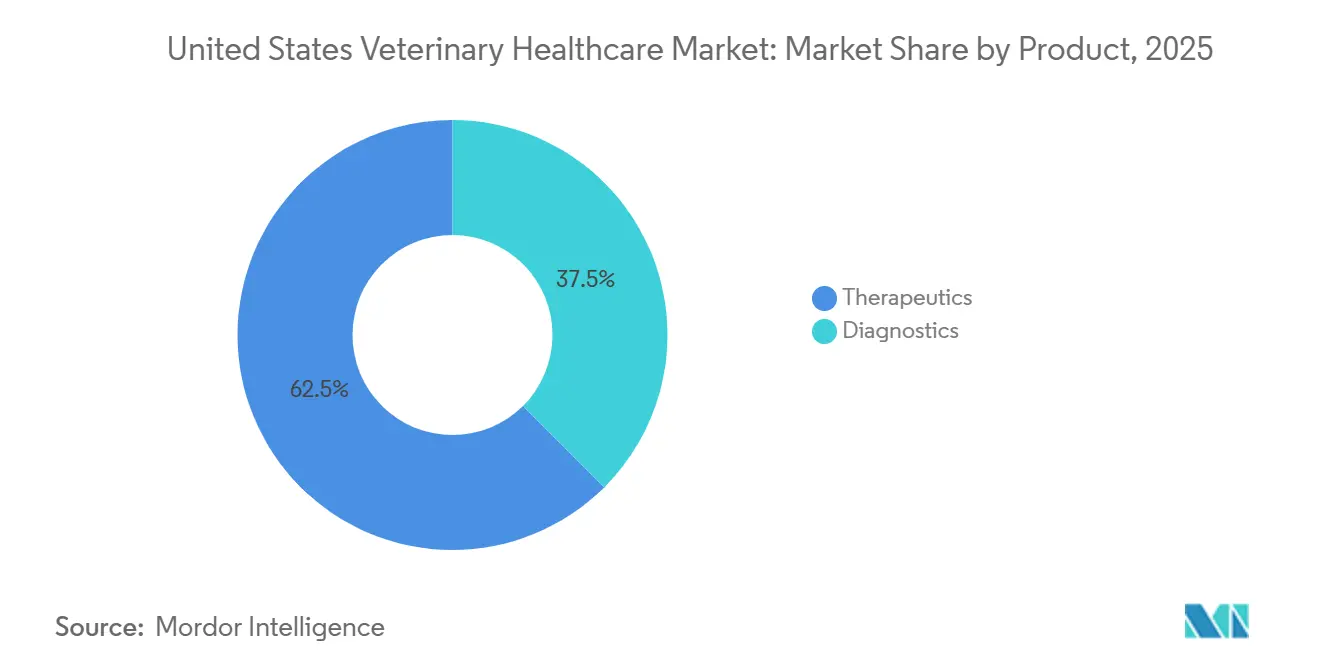

- Par produit, les thérapeutiques détenaient 62,46 % de la part du marché des soins de santé vétérinaires aux États-Unis en 2025, tandis que les diagnostics sont en voie d'atteindre le TCAC le plus rapide de 6,76 % d'ici 2031.

- Par type d'animal, les chiens et les chats ont contribué à 49,26 % des revenus de 2025, tandis que les volailles devraient progresser à un TCAC de 6,67 % jusqu'en 2031, reflétant les investissements en biosécurité après les épidémies d'IAHP de 2024.

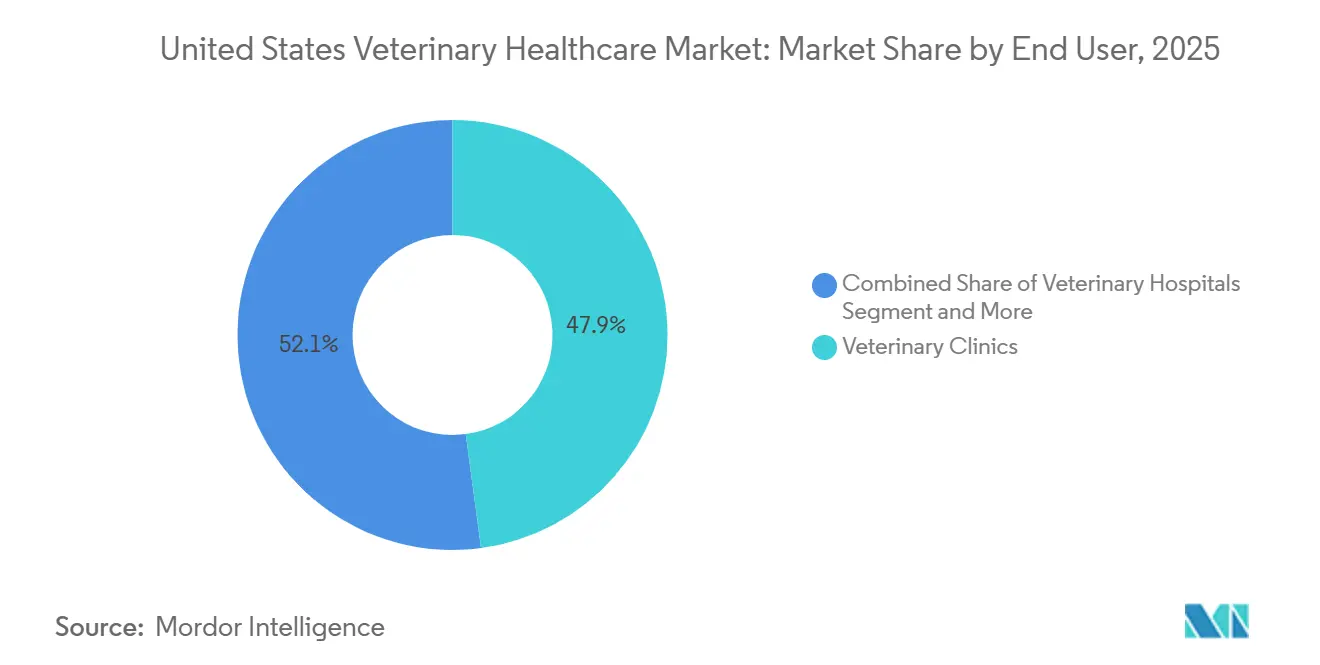

- Par utilisateur final, les cliniques vétérinaires ont capturé 47,89 % de part en 2025, mais les laboratoires de référence sont positionnés pour un TCAC de 6,81 % jusqu'en 2031, soutenus par la consolidation et le déploiement du séquençage de nouvelle génération.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Soins de Santé Vétérinaires aux États-Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et des dépenses associées | +1.2% | National, avec concentration dans les métropoles urbaines et les zones périurbaines | Moyen terme (2-4 ans) |

| Technologies avancées et innovation dans les soins de santé animale | +1.5% | National, avec adoption précoce dans les centres de référence spécialisés et les hôpitaux vétérinaires universitaires | Long terme (≥ 4 ans) |

| Initiatives gouvernementales et de bien-être animal | +0.6% | National, avec des programmes ciblés dans les régions rurales mal desservies | Moyen terme (2-4 ans) |

| Pressions de productivité augmentant le risque zoonotique | +0.8% | National, avec un accent particulier sur les couloirs d'élevage du Midwest et le Sud-Est à forte densité avicole | Court terme (≤ 2 ans) |

| Adoption des diagnostics prédictifs basés sur l'IA | +0.9% | National, avec une adoption rapide dans les chaînes vétérinaires d'entreprise et les laboratoires de référence | Moyen terme (2-4 ans) |

| Dynamique du pipeline de thérapeutiques à base de gènes édités | +0.4% | National, en attente de clarté réglementaire de la FDA et d'une fabrication à l'échelle commerciale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Possession d'Animaux de Compagnie et des Dépenses Associées

Les ménages américains possédaient 89,7 millions de chiens et 73,8 millions de chats en 2024, dépensant respectivement 598 USD et 529 USD par ménage pour les soins vétérinaires, une tendance qui normalise les plans préventifs et les protocoles de maladies chroniques.[3]Association Vétérinaire Médicale Américaine, "Statistiques sur la Possession d'Animaux de Compagnie aux États-Unis," AVMA.org La faible pénétration de l'assurance pour animaux de compagnie, inférieure à 5 %, laisse la plupart des propriétaires payer de leur poche, mais les millennials et la génération Z considèrent de plus en plus les animaux comme des membres de la famille, soutenant la demande de services en oncologie, cardiologie et orthopédie. Les préférences d'engagement numérique stimulent les inscriptions à la télémédecine et l'adoption de la surveillance à domicile, élargissant le continuum de soins au-delà des visites épisodiques en clinique. La volonté de financer des interventions à haute acuité augmente les valeurs moyennes des transactions et compense les préoccupations relatives à l'élasticité des prix. Ces tendances soutiennent collectivement l'adoption de diagnostics premium et de biologiques, même lorsque les conditions macroéconomiques se resserrent.

Technologies Avancées et Innovation dans les Soins de Santé Animale

L'approbation par la FDA en janvier 2025 de Librela, le premier anticorps monoclonal pour l'ostéoarthrite canine, a validé une voie pour les biologiques et créé des modèles de revenus à visites répétées pour les cliniques équipées d'un stockage en chaîne du froid. Les tests moléculaires au point de soins offrent désormais une sensibilité de niveau PCR en moins de 20 minutes, permettant des débuts thérapeutiques lors de la même visite et réduisant les abandons. L'Inovu DX d'IDEXX intègre une IA entraînée sur 4 millions de radiographies, réduisant les taux d'erreur diagnostique en pratique générale et renforçant le verrouillage de la plateforme. Les porcs résistants au SRRP par édition génique signalent une innovation similaire pour les animaux de production, bien que l'adoption généralisée attende la résolution des questions commerciales et d'acceptation par les consommateurs. Ensemble, ces avancées compriment les délais diagnostiques, élèvent les attentes en matière de standard de soins et élargissent le chiffre d'affaires adressable par visite.

Initiatives Gouvernementales et de Bien-Être Animal

Les désignations de Médicament Vétérinaire Zoonotique Prioritaire adoptées en 2024 raccourcissent les délais d'examen pour les solutions pathogènes interspécifiques, réduisant le risque de développement pour les petites entreprises de biotechnologie. Le Système National de Surveillance de la Santé Animale de l'USDA intègre désormais le séquençage génomique en temps réel, soutenant la modélisation prédictive qui guide les mises à jour des souches vaccinales des mois avant la surveillance traditionnelle. Douze États ont assoupli les restrictions en matière de télémédecine en 2024, permettant aux vétérinaires d'établir des relations client-patient par visite vidéo, ce qui élargit l'accès dans les zones rurales. Ces évolutions politiques réduisent collectivement les disparités géographiques en matière de soins, catalysent le développement de produits basés sur les données et attirent des financements en capital-risque pour des thérapeutiques de niche.

Pressions de Productivité Augmentant le Risque Zoonotique

Les opérations d'alimentation animale concentrées hébergent 95 % des volailles et 80 % des porcins, amplifiant les retombées économiques des épidémies telles que l'épisode d'IAHP de 2024 qui a forcé la dépopulation de 17 millions d'oiseaux. Les intégrateurs intègrent désormais des analyses prédictives et des capteurs environnementaux automatisés pour détecter de subtils changements comportementaux avant l'apparition des signes cliniques. L'acquisition en 2024 par Elanco d'une plateforme d'analyse du microbiome illustre le pivot vers la gestion précise de l'élevage où les interventions ciblent des profils de troupeaux spécifiques. Les producteurs montrent une volonté croissante d'acheter des diagnostics rapides et des vaccins qui protègent le débit et l'exécution des contrats.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des tests et traitements vétérinaires | -0.9% | National, avec des contraintes d'accessibilité financière aiguës dans les zones rurales et urbaines à faibles revenus | Court terme (≤ 2 ans) |

| Délais d'approbation réglementaire stricts | -0.5% | National, affectant toutes les catégories de produits mais ayant un impact disproportionné sur les génériques à petites molécules | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre vétérinaire | -0.7% | National, avec des lacunes critiques dans les régions rurales et les spécialités en animaux de production | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en intrants biologiques | -0.3% | National, avec des dépendances envers les fournisseurs d'adjuvants européens et les fabricants de principes actifs pharmaceutiques asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Tests et Traitements Vétérinaires

L'Indice des Prix à la Consommation pour les services vétérinaires a augmenté de 10 % par an de 2020 à 2024, dépassant largement l'inflation générale, portant les factures de visites d'urgence à 1 500-3 000 USD et les IRM à 2 000-3 500 USD. Seulement 4,4 % des animaux de compagnie aux États-Unis étaient assurés en 2024, obligeant les propriétaires à financer les soins via des produits de crédit facturant des taux d'intérêt supérieurs à 20 %, ce qui entraîne des traitements différés ou abandonnés. Ce plafond d'accessibilité financière freine la croissance des volumes, en particulier dans les maladies chroniques où les coûts s'accumulent sur toute la durée de vie. Les populations rurales et à faibles revenus se tournent vers la télésanté ou les pharmacies en ligne comme substituts, érodant les revenus des cliniques à service complet dans ces zones.

Délais d'Approbation Réglementaire Stricts

Les examens complets durent 18 mois pour les nouvelles molécules et 12 mois pour les génériques, s'étendant à 24 mois lorsque les dossiers de données sur la sécurité alimentaire sont complexes. Les approbations conditionnelles réduisent de six mois mais ajoutent 2 à 5 millions USD en coûts d'études post-commercialisation, pesant sur les startups sans flux de trésorerie diversifiés. Ces délais créent des fenêtres permettant aux concurrents de dépasser avec des molécules de nouvelle génération, décourageant les petits promoteurs de déposer des dossiers à moins que les brevets ne soient exceptionnellement solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Dépassent la Croissance des Thérapeutiques

Les revenus des diagnostics devraient progresser à un TCAC de 6,76 % jusqu'en 2031, dépassant les thérapeutiques et portant la taille du marché des soins de santé vétérinaires aux États-Unis pour ce segment à 11,2 milliards USD d'ici la fin de la période de prévision. Les thérapeutiques ont conservé une part de 62,46 % en 2025, mais les tests au point de soins riches en informations compriment désormais les cycles diagnostiques à quelques minutes, obligeant les praticiens à précéder le traitement par des preuves plutôt que par des protocoles empiriques. L'avantage de part du marché des soins de santé vétérinaires aux États-Unis pour les thérapeutiques se réduit donc à mesure que les diagnostics représentent une part plus importante du flux de travail clinique.

Les vaccins et les antiparasitaires dominent les dépenses pour les animaux de compagnie, tandis que les additifs alimentaires et les anti-infectieux stimulent l'adoption chez les animaux de production. Le Simparica Trio de Zoetis a réduit la charge médicamenteuse des propriétaires et capturé des parts supplémentaires, tandis que les anticorps monoclonaux tels que Librela inaugurent des modèles d'injection récurrents. Les analyseurs Catalyst One et ProCyte One fournissent une analyse sanguine complète en 10 minutes, offrant une précision de niveau laboratoire au chevet du patient. À mesure que l'IA améliore les lectures d'imagerie, les praticiens généralistes effectuent en toute confiance des diagnostics avancés sans recours à des spécialistes, approfondissant la capture de revenus en interne et cimentant la fidélité à la plateforme.

Par Type d'Animal : Les Animaux de Compagnie en Tête tandis que les Volailles Accélèrent

Les chiens et les chats ont représenté 49,26 % des revenus de 2025, ancrant la taille du marché des soins de santé vétérinaires aux États-Unis pour les animaux de compagnie à 11,0 milliards USD. Les volailles, bien que plus modestes en termes absolus, devraient afficher un TCAC de 6,67 %, le plus rapide parmi les groupes d'élevage, portées par les investissements en biosécurité qui protègent les chaînes d'approvisionnement intégrées contre les chocs liés à l'IAHP. La part du marché des soins de santé vétérinaires aux États-Unis pour les thérapeutiques et diagnostics avicoles devrait donc s'élargir de plus de 100 points de base d'ici 2031.

Les propriétaires d'animaux de compagnie financent des services avancés en oncologie, orthopédie et cardiologie qui reflètent les parcours de soins humains. Dans les secteurs avicole et porcin, les intégrateurs verticaux déploient des analyses prédictives et des diagnostics rapides pour protéger le débit. Les porcs génétiquement modifiés résistants au SRRP attendent leur commercialisation une fois les barrières commerciales levées, tandis que les segments des ruminants s'adaptent aux restrictions d'utilisation des antimicrobiens qui renforcent la supervision vétérinaire et modifient l'autorité d'achat. Les dépenses équines se concentrent sur les chevaux de performance où les thérapies régénératives commandent des primes de prix malgré des preuves cliniques limitées.

Par Utilisateur Final : Les Laboratoires de Référence Captent la Croissance

Les laboratoires de référence sont en voie d'atteindre un TCAC de 6,81 % jusqu'en 2031, augmentant leur part des revenus du marché des soins de santé vétérinaires aux États-Unis à mesure que les plateformes centralisées amortissent le séquençage à haut débit et la spectrométrie de masse sur des millions de tests. Les cliniques vétérinaires détiennent encore 47,89 % de part en 2025, mais les contraintes de capacité en imagerie et en tests moléculaires orientent les cas complexes vers des laboratoires qui garantissent des niveaux de sensibilité et de spécificité inatteignables en interne.

Les chaînes d'entreprise acheminent les échantillons vers des laboratoires captifs, renforçant le verrouillage tandis que les petites cliniques indépendantes exploitent des modèles d'abonnement qui regroupent les locations d'équipements avec des contrats de réactifs. Les producteurs d'élevage achètent via des contrats d'intégrateurs privilégiant le coût par kilogramme gagné, encourageant les entreprises pharmaceutiques à ajouter des services de conseil et d'analyse de données aux offres de produits. Les utilisateurs de soins à domicile et de télévétérinaire ont émergé après les assouplissements réglementaires de 2024 qui ont permis la prescription à distance, le modèle d'abonnement de Chewy sous-cotant les canaux de conseil traditionnels et élargissant la porte d'entrée numérique du marché.

Analyse Géographique

Le sud des États-Unis accueille de denses opérations avicoles et porcines qui amplifient le risque de propagation des maladies et stimulent l'adoption précoce de diagnostics à la ferme et de matériel de biosécurité, positionnant la région comme le moteur de croissance du marché des soins de santé vétérinaires aux États-Unis. Les couloirs du Midwest où dominent les bovins de boucherie et les vaches laitières affichent une demande stable liée à la conformité à la Directive Vétérinaire sur l'Alimentation, stimulant les achats d'alternatives aux antimicrobiens et d'analyses de santé des troupeaux. Le Nord-Est et la Côte Ouest enregistrent les dépenses par ménage et par animal de compagnie les plus élevées du pays, soutenues par des centres urbains aisés où la santé des animaux de compagnie reflète les tendances du bien-être humain.

Les chaînes vétérinaires d'entreprise concentrent leurs cliniques dans les métropoles côtières, acheminant de grands volumes d'échantillons vers des laboratoires centralisés et accélérant le perfectionnement des algorithmes d'IA. Les États ruraux de l'Ouest font face à de graves pénuries de main-d'œuvre qui limitent la pénétration des services malgré d'importants inventaires de bétail. L'adoption de la télémédecine comble partiellement cet écart, mais des obstacles de connectivité persistent dans les comtés peu peuplés. La présence de grandes écoles vétérinaires dans le Midwest favorise des partenariats de recherche translationnelle qui pilotent de nouveaux élevages de bétail génétiquement modifiés et des plateformes laitières de précision. La variabilité climatique dans le Sud-Ouest influence les schémas de maladies à transmission vectorielle, augmentant la demande d'antiparasitaires tout au long de l'année.

Les initiatives réglementaires telles que la législation sur la télésanté au niveau des États se diffusent le plus rapidement dans les États de l'Ouest avec de vastes zones de chalandise, stimulant l'expérimentation de modèles de soins hybrides. Les efforts de surveillance fédérale dont le siège est en Iowa et en Géorgie canalisent les financements vers des laboratoires contractuels locaux, créant de nouvelles capacités de référence qui s'étendent ensuite à l'échelle nationale. Dans toutes les régions, l'inscription à l'assurance pour animaux de compagnie progresse le plus rapidement dans les métropoles à forte population milléniale, reflétant la distribution de produits axée sur le numérique et l'adoption d'avantages sociaux parrainés par les employeurs. Collectivement, ces dynamiques régionales diversifient les moteurs de revenus tout en maintenant la trajectoire de croissance unifiée du marché des soins de santé vétérinaires aux États-Unis.

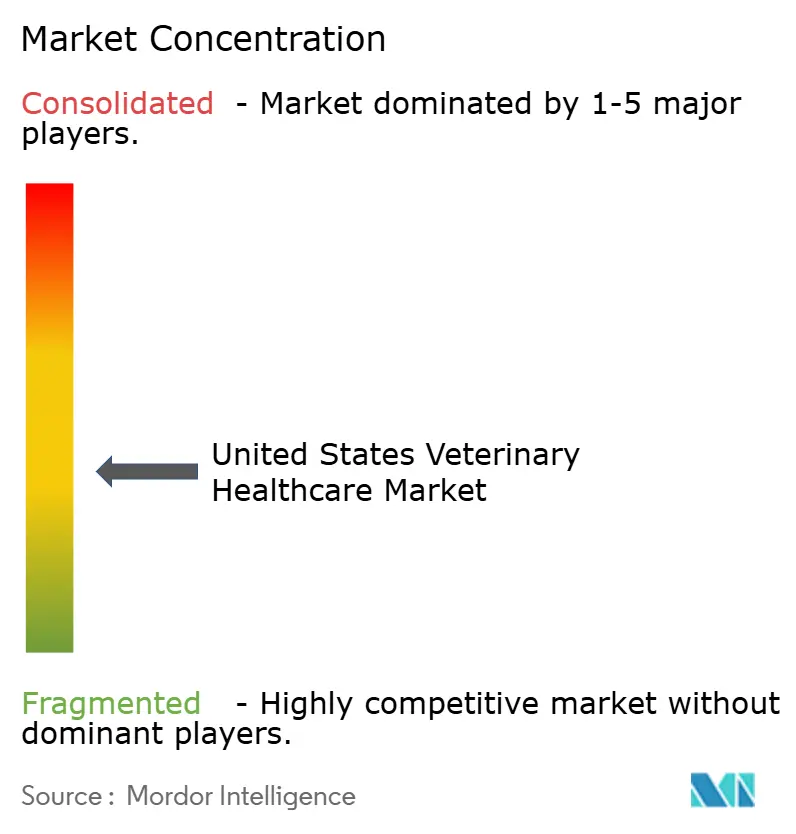

Paysage Concurrentiel

Zoetis reste le plus grand acteur individuel, tirant parti du regroupement inter-catégories pour approfondir la pénétration des comptes, tandis qu'IDEXX domine les diagnostics avec une part de 60 % ancrée dans son écosystème intégré matériel-logiciel-laboratoire. Boehringer Ingelheim amplifie la capacité de production d'antiparasitaires avec une expansion d'usine en Géorgie de 150 millions USD qui renforce la sécurité d'approvisionnement. L'acquisition par Elanco d'une plateforme d'analyse du microbiome renforce un pivot vers des offres d'élevage de précision qui intègrent des services de données dans les packages produits.

Le verrouillage de la plateforme plutôt que la concurrence par les prix définit le positionnement stratégique. Les outils d'interprétation par IA d'IDEXX suggèrent des voies de traitement automatiques qui incitent les cliniciens à utiliser ses réactifs. Zoetis étend son programme Petcare Rewards pour rembourser les diagnostics lorsqu'ils sont associés au Simparica Trio, augmentant la valeur client à vie et contrecarrant l'empiètement des génériques. Mars Veterinary Health intègre les cliniques Banfield avec les laboratoires Antech, capturant des marges à plusieurs nœuds de la chaîne de valeur et standardisant les protocoles de pratique dans 3 000 établissements.

Des perturbateurs émergent de segments adjacents. Pumpkin Insurance complète les polices avec des visites virtuelles intégrées, intégrant verticalement la gestion des risques et la prestation de soins. L'abonnement de télésanté de Chewy banalise les consultations de base, détournant les cas peu complexes des cliniques physiques. Les falaises de brevets qui se profilent pour les antiparasitaires phares entre 2027 et 2029 pourraient comprimer les marges des acteurs établis, réorientant les dépenses de R&D vers les biologiques et les thérapies géniques à exclusivité durable. Les startups ciblant des segments de niche tels que les thérapeutiques en aquaculture exploitent des voies réglementaires non desservies par les grandes entreprises, fragmentant le marché en périphérie tandis que les catégories principales restent consolidées.

Leaders du Secteur des Soins de Santé Vétérinaires aux États-Unis

Elanco Animal Health

Merck & Co. Inc.

Idexx Laboratories

Zoetis, Inc.

Boehringer Ingelheim International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Zoetis a reçu l'approbation de la FDA pour Librela, la première thérapie par anticorps monoclonal pour la douleur liée à l'ostéoarthrite canine, inaugurant un modèle d'injection mensuelle pour les biologiques des animaux de compagnie.

- Octobre 2024 : La FDA a réorganisé son Centre de Médecine Vétérinaire en divisions distinctes pour les animaux de compagnie et les animaux de production afin de rationaliser les processus d'examen.

- Septembre 2024 : IDEXX a lancé Inovu DX, une plateforme d'imagerie qui associe le matériel de radiographie à une interprétation par IA entraînée sur 4 millions d'images.

- Août 2024 : Elanco a acquis la plateforme d'analyse du microbiome de Prevtec Microbia, renforçant ses offres d'élevage de précision.

Périmètre du Rapport sur le Marché des Soins de Santé Vétérinaires aux États-Unis

Selon le périmètre du rapport, les soins de santé vétérinaires peuvent être définis comme la science associée au diagnostic, au traitement et à la prévention des maladies chez les animaux. Le marché des soins de santé vétérinaires comprend les produits et solutions thérapeutiques et diagnostiques pour les animaux de compagnie et les animaux d'élevage. Les animaux de compagnie peuvent être apprivoisés ou adoptés pour la compagnie ou comme gardiens de maison/bureau, et les animaux d'élevage sont élevés pour la viande et les produits laitiers. Les animaux de compagnie comprennent les canidés, les félidés et les équidés. Les animaux d'élevage comprennent les bovins, les volailles et les porcins. Le Marché des Soins de Santé Vétérinaires aux États-Unis est segmenté par Produit (Thérapeutiques et Diagnostics), Type d'Animal (Chiens et Chats, Chevaux, Ruminants, Porcins, Volailles et Autres Animaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Antiparasitaires | |

| Anti-infectieux | |

| Additifs Alimentaires Médicaux | |

| Autres Thérapeutiques | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Chiens et Chats |

| Chevaux |

| Ruminants |

| Porcins |

| Volailles |

| Autres Animaux |

| Cliniques Vétérinaires |

| Hôpitaux Vétérinaires |

| Laboratoires de Référence |

| Producteurs d'Élevage |

| Utilisateurs de Soins à Domicile / Télévétérinaires |

| Autres |

| Par Produit | Thérapeutiques | Vaccins |

| Antiparasitaires | ||

| Anti-infectieux | ||

| Additifs Alimentaires Médicaux | ||

| Autres Thérapeutiques | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Chiens et Chats | |

| Chevaux | ||

| Ruminants | ||

| Porcins | ||

| Volailles | ||

| Autres Animaux | ||

| Par Utilisateur Final | Cliniques Vétérinaires | |

| Hôpitaux Vétérinaires | ||

| Laboratoires de Référence | ||

| Producteurs d'Élevage | ||

| Utilisateurs de Soins à Domicile / Télévétérinaires | ||

| Autres | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des soins de santé vétérinaires aux États-Unis ?

Le marché est évalué à 22,34 milliards USD en 2026, avec des prévisions pointant vers 28,98 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 5,34 % sur la période de prévision.

Quelle catégorie de produits affiche la croissance la plus rapide ?

Les diagnostics devraient croître à un TCAC de 6,76 %, dépassant les thérapeutiques.

Pourquoi les volailles constituent-elles le segment animal à la croissance la plus rapide ?

Les investissements en biosécurité après les épidémies d'IAHP de 2024 propulsent les volailles à un TCAC de 6,67 %.

Quel segment d'utilisateurs finaux gagne des parts le plus rapidement ?

Les laboratoires de référence se développeront à un TCAC de 6,81 % grâce aux tests centralisés à haut débit.

Quel facteur limitant clé pourrait freiner l'expansion du marché ?

La hausse des coûts de traitement, qui dépasse l'inflation générale, pourrait freiner la demande, en particulier dans les zones à faibles revenus.

Dernière mise à jour de la page le: