Taille et Part du Marché des Équipements et Consommables Vétérinaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

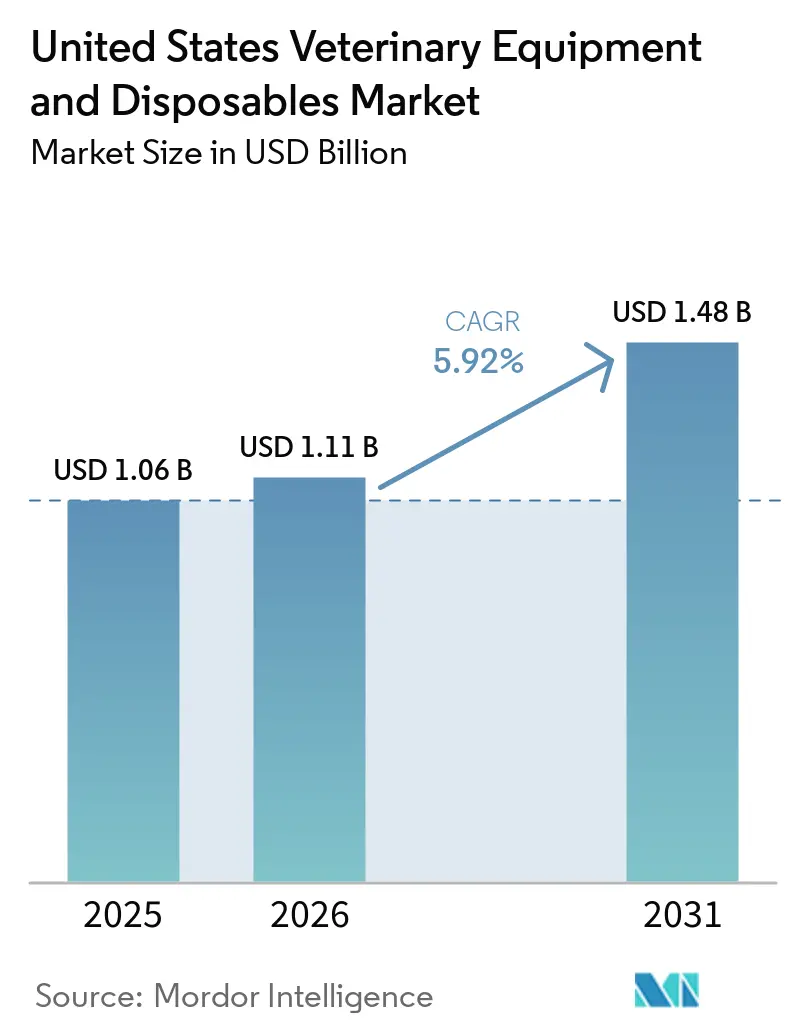

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements et Consommables Vétérinaires aux États-Unis par Mordor Intelligence

La taille du Marché des Équipements et Consommables Vétérinaires aux États-Unis était évaluée à 1,06 milliard USD en 2025 et devrait croître de 1,11 milliard USD en 2026 pour atteindre 1,48 milliard USD d'ici 2031, à un CAGR de 5,92 % durant la période de prévision (2026-2031).

Le marché des équipements et consommables vétérinaires aux États-Unis est soutenu par une base plus large de soins aux animaux de compagnie, avec 77,5 millions de foyers possédant des animaux de compagnie recensés par l'Association Vétérinaire Médicale Américaine, et les dépenses du secteur des animaux de compagnie aux États-Unis atteignant 158 milliards USD en 2025. Ce lien plus fort avec les animaux de compagnie augmente les volumes de procédures, prolonge les parcours de traitement et soutient la demande en imagerie, anesthésie, surveillance et consommables à rotation rapide dans les contextes de soins courants et spécialisés. Le marché des équipements et consommables vétérinaires aux États-Unis bénéficie également de l'expansion des hôpitaux spécialisés, de la consolidation des achats menée par les distributeurs et du soutien fiscal disponible pour les achats d'équipements d'investissement dans le cadre du seuil de déduction de la Section 179 relevé. La demande de produits reste équilibrée entre les placements d'équipements à haute valeur ajoutée et les consommables à rotation plus rapide, ce qui offre aux fournisseurs plusieurs leviers de croissance à mesure que les cliniques et les hôpitaux améliorent leurs capacités cliniques. Les coûts initiaux élevés des équipements et le vivier limité de techniciens qualifiés ralentissent encore l'adoption dans les petites structures, mais ils ne modifient pas la trajectoire fondamentale du marché jusqu'en 2031.

Principaux Enseignements du Rapport

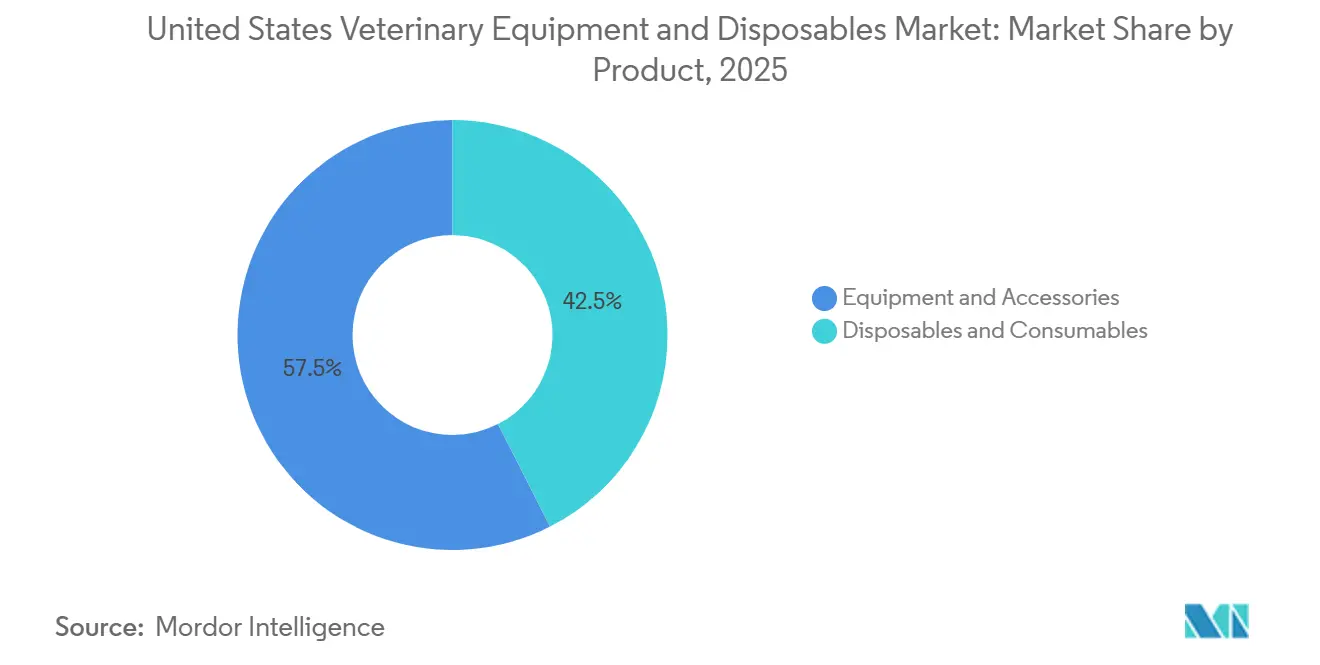

- Par produit, les équipements et accessoires détenaient 57,48 % de la part du marché des équipements et consommables vétérinaires aux États-Unis en 2025, tandis que les consommables et produits à usage unique devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

- Par type d'animal, les petits animaux représentaient 59,17 % du segment en 2025, tandis que les grands animaux devraient croître à un CAGR de 8,87 % jusqu'en 2031.

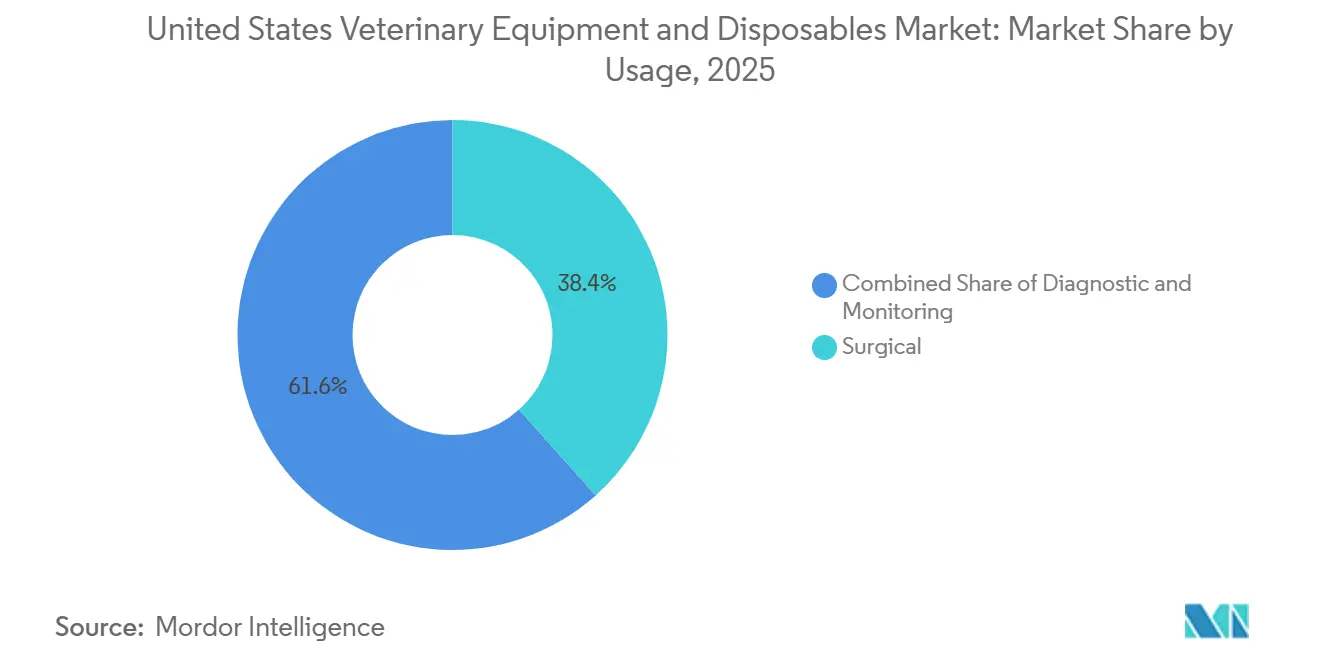

- Par usage, la chirurgie représentait 38,42 % du segment en 2025, tandis que le diagnostic devrait enregistrer la croissance la plus rapide à 7,97 % jusqu'en 2031.

- Par utilisation finale, les cliniques vétérinaires détenaient 43,62 % du segment en 2025, tandis que les hôpitaux vétérinaires devraient progresser à un CAGR de 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Équipements et Consommables Vétérinaires aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Volume de Procédures sur les Animaux de Compagnie | +2.0% | National, concentré dans les corridors métropolitains à forte densité incluant New York, Los Angeles, Chicago, Dallas et Houston | Moyen terme (2 à 4 ans) |

| Transition vers les Consommables Stériles à Usage Unique pour le Contrôle des Infections | +1.2% | National, avec des gains précoces dans les cliniques des réseaux d'entreprises de la Ceinture du Soleil | Court terme (≤ 2 ans) |

| Achats d'Équipements d'Investissement Soutenus par la Section 179 | +0.8% | National, avec un effet d'entraînement plus fort dans les structures multi-sites rentables du Sud-Est et du Sud-Ouest | Court terme (≤ 2 ans) |

| Croissance des Soins Vétérinaires Spécialisés et de Référence à Haute Acuité | +1.5% | National, porté par l'expansion des hôpitaux spécialisés en Californie, au Texas, en Floride et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion des Diagnostics Portables et au Point de Soins | +1.0% | National, avec une adoption accélérée dans les milieux ruraux et les structures à pratique mixte | Moyen terme (2 à 4 ans) |

| Demande Croissante de Consommables Cliniques Sûrs pour les Flux de Travail et à Faible Main-d'Œuvre | +0.9% | National, avec l'urgence la plus forte dans les cliniques indépendantes en sous-effectif | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du Volume de Procédures sur les Animaux de Compagnie

Le marché des équipements et consommables vétérinaires aux États-Unis est d'abord porté par l'ampleur de la possession d'animaux de compagnie et de l'activité de soins. L'Association Américaine des Produits pour Animaux de Compagnie a rapporté que 53 % des foyers américains possédaient des chiens et 39 % des chats en 2025, tandis que l'Association Vétérinaire Médicale Américaine a recensé 87,3 millions de chiens et 76,3 millions de chats possédés dans le pays.[1]Association Américaine des Produits pour Animaux de Compagnie, « L'APPA publie le Rapport sur l'État du Secteur 2025 », APPA, americanpetproducts.org Ce plus grand bassin de patients stimule la demande de vaccinations, de chirurgies de routine, de soins dentaires, d'imagerie et de tests diagnostiques en clinique. La charge de soins devient également plus complexe car les animaux de compagnie vivent avec davantage de maladies chroniques nécessitant une surveillance répétée et des parcours de traitement plus longs. L'Association Vétérinaire Médicale Américaine a également indiqué en 2026 que plus de la moitié des chiens et chats américains sont en surpoids ou obèses, ce qui augmente le risque anesthésique et périopératoire et soutient une utilisation plus large des équipements de surveillance et des consommables de soins intensifs.

Transition vers les Consommables Stériles à Usage Unique pour le Contrôle des Infections

Le marché des équipements et consommables vétérinaires aux États-Unis évolue également vers des produits stériles à usage unique dans les contextes chirurgicaux et de soins intensifs. Les cliniques à fort débit souhaitent une rotation des salles plus rapide, une traçabilité simplifiée et une charge de stérilisation réduite, ce qui rend les seringues, les champs opératoires, les accessoires pour perfusion intraveineuse et autres articles jetables plus attractifs. Les réseaux d'entreprises standardisent également leurs listes d'approvisionnement, ce qui réduit les bassins de fournisseurs approuvés et augmente le taux d'achat répété pour les consommables conformes. Covetrus a indiqué que son réseau VetSuite a généré plus de 30 millions USD d'économies réalisées pour les cliniques indépendantes depuis son lancement, ce qui montre comment les achats groupés facilitent l'adoption de consommables de meilleure qualité à grande échelle. Il en résulte un schéma de demande dans lequel la croissance des consommables est de moins en moins liée aux cycles d'investissement ponctuels et de plus en plus liée au débit clinique quotidien.

Achats d'Équipements d'Investissement Soutenus par la Section 179

Le marché des équipements et consommables vétérinaires aux États-Unis bénéficie d'un soutien à court terme de la politique fiscale. La publication de l'Administration Fiscale Américaine pour 2025 a reflété l'expansion permanente du plafond de déduction de la Section 179 à 2,5 millions USD, avec le seuil d'élimination progressive porté à 4 millions USD.[2]Administration Fiscale Américaine, « Publication 225 Guide Fiscal de l'Agriculteur », IRS, irs.gov Ce changement permet aux structures vétérinaires rentables de déduire une plus grande part des équipements éligibles l'année de l'achat plutôt que d'étaler l'avantage sur une période d'amortissement plus longue. L'effet pratique est une demande de fin d'année plus forte pour les systèmes d'imagerie, les appareils d'anesthésie et les plateformes de gestion des fluides, les propriétaires de structures alignant leurs achats sur leur planification fiscale. Ce soutien est le plus utile pour les groupes multi-sites et les cliniques mieux capitalisées, mais il améliore également le cas d'achat pour les structures indépendantes qui ont différé les mises à niveau nécessaires.

Croissance des Soins Vétérinaires Spécialisés et de Référence à Haute Acuité

Le marché des équipements et consommables vétérinaires aux États-Unis bénéficie de l'expansion rapide des soins spécialisés et d'urgence. L'Association Vétérinaire Médicale Américaine a rapporté que les structures spécialisées représentaient 4,2 % de l'ensemble des structures vétérinaires américaines en 2024, et que la demande de services spécialisés continue d'augmenter à mesure que la relation entre les soins primaires et spécialisés évolue.[3]Association Vétérinaire Médicale Américaine, « Les Vétérinaires Spécialistes et Généralistes Naviguent dans une Relation en Évolution alors que la Demande Continue de Croître », AVMA, avma.org Les nouveaux sites spécialisés nécessitent dès le départ une imagerie avancée, une surveillance en unité de soins intensifs, des équipements de soutien en oncologie, des systèmes chirurgicaux et des stocks de consommables en grande quantité. Veritas Veterinary Partners a ouvert une installation de 2 600 mètres carrés à San Rafael en février 2025 avec une unité de soins intensifs dédiée, une suite de traitement par chimiothérapie et un système de tomodensitométrie à 128 coupes, ce qui illustre l'ampleur des dépenses en équipements lors de l'ouverture d'un premier site dans ce modèle de soins. À mesure que ces réseaux de référence s'étendent, les structures généralistes subissent également une pression pour améliorer leurs propres capacités d'imagerie et de diagnostic avant de transférer les cas complexes en amont.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Plateformes d'Imagerie et Chirurgicales | -0.8% | National, le plus aigu dans les structures rurales et indépendantes à site unique | Moyen terme (2 à 4 ans) |

| Pénurie de Techniciens Vétérinaires Accrédités pour les Équipements Avancés | -0.5% | National, concentré dans les zones rurales et les structures suburbaines en sous-effectif | Long terme (≥ 4 ans) |

| Friction de Remboursement et Sensibilité aux Prix des Propriétaires d'Animaux | -0.6% | National, avec la plus forte sensibilité aux prix dans les marchés non métropolitains | Court terme (≤ 2 ans) |

| Retards d'Approvisionnement dus aux Chaînes d'Approvisionnement Fortement Réglementées | -0.4% | National, concentré dans les produits approvisionnés via les canaux réglementés par la FDA de Classe II ou III et l'USDA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Plateformes d'Imagerie et Chirurgicales

Le marché des équipements et consommables vétérinaires aux États-Unis se heurte encore à un obstacle significatif lié au coût initial des équipements avancés. Les systèmes de tomodensitométrie, les plateformes d'imagerie par résonance magnétique, les unités de radiographie numérique et les tours d'endoscopie nécessitent des budgets d'investissement que de nombreuses structures indépendantes et à site unique ne peuvent pas supporter sans financement. L'Association Vétérinaire Médicale Américaine a cité les résultats d'une enquête CareCredit montrant que le coût était la principale préoccupation de 80 % des propriétaires d'animaux envisageant des soins vétérinaires spécialisés, ce qui rend les cliniques plus prudentes quant à l'investissement dans des équipements qui dépendent d'un flux de cas régulier et à haute valeur ajoutée. Les grands groupes peuvent répartir les coûts d'approvisionnement sur plusieurs établissements et négocier de meilleures conditions avec les fournisseurs, tandis que les opérateurs plus petits supportent l'exposition totale de chaque achat. Le soutien de la Section 179 et les options de financement aident le marché des équipements et consommables vétérinaires aux États-Unis, mais ils ne comblent pas entièrement l'écart entre les réseaux d'entreprises et les structures indépendantes.

Pénurie de Techniciens Vétérinaires Accrédités pour les Équipements Avancés

Le marché des équipements et consommables vétérinaires aux États-Unis est également contraint par la disponibilité limitée des techniciens et la pression liée à la rétention. Le Bureau des Statistiques du Travail a recensé 134 200 technologistes et techniciens vétérinaires aux États-Unis en mai 2024. L'Association Américaine des Hôpitaux pour Animaux a rapporté que 30 % des professionnels vétérinaires envisageaient activement de quitter leur poste actuel, et la rémunération restait la principale raison de l'attrition dans ses recherches sur la rétention. Les structures en sous-effectif sont moins enclines à acheter des systèmes nécessitant des opérateurs qualifiés, un étalonnage fréquent ou une refonte des flux de travail. Ce frein pousse certains acheteurs vers des analyseurs plus automatisés et des outils cliniques à faible main-d'œuvre plutôt que vers des plateformes traditionnelles à plusieurs étapes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Équipements d'Investissement Dominent Aujourd'hui, Mais les Consommables Comblent l'Écart

Les équipements et accessoires ont capturé 57,48 % de la part du marché des équipements et consommables vétérinaires aux États-Unis en 2025, ce qui reflète la large base installée de systèmes d'anesthésie, de surveillance, d'imagerie et de gestion des fluides à travers le pays. Le marché des équipements et consommables vétérinaires aux États-Unis s'oriente encore vers les équipements d'investissement car ces plateformes ancrent les flux de travail chirurgicaux, d'urgence et d'hospitalisation dans les contextes généralistes et spécialisés. Les équipements d'anesthésie et les moniteurs patients restent au cœur du volume de procédures car ils sont nécessaires pour la chirurgie élective, les interventions urgentes et les soins intensifs. Les équipements de recherche et les systèmes de secours ou de réanimation restent des catégories plus petites, mais ils occupent une place stable dans les hôpitaux de référence, les écoles vétérinaires et les établissements d'enseignement.

Les consommables et produits à usage unique afficheront la croissance la plus rapide, avec une taille du marché des équipements et consommables vétérinaires aux États-Unis pour ce segment projetée à un CAGR de 7,36 % jusqu'en 2031. Ce segment bénéficie d'une fréquence de réapprovisionnement élevée pour les seringues et aiguilles, les accessoires pour perfusion intraveineuse, les sets de perfusion, les tubes, les cathéters, les champs opératoires, les sutures et les matériaux de soins des plaies. La standardisation par les grands groupes de cliniques rend les achats plus prévisibles, ce qui favorise les fournisseurs disposant d'une large couverture de produits et d'un support de commande intégré. Covetrus a indiqué que son réseau VetSuite a généré des économies pour les structures indépendantes à l'échelle nationale, ce qui soutient l'adoption de consommables standardisés qui se concurrençaient auparavant principalement sur le prix unitaire.

Par Type d'Animal : Les Petits Animaux en Tête, Mais la Demande pour les Grands Animaux Croît Plus Vite

Les petits animaux représentaient 59,17 % du segment en 2025, ce qui maintient la médecine des animaux de compagnie au centre du marché des équipements et consommables vétérinaires aux États-Unis. Cette position est liée à la forte possession de chiens et de chats dans les foyers et à la volonté des propriétaires d'approuver davantage de tests, de chirurgies et de soins préventifs qu'auparavant. Les systèmes de chimie en clinique, les analyseurs hématologiques, les plateformes d'anesthésie et les équipements de surveillance sont de plus en plus utilisés car les structures généralistes gèrent un plus large éventail de cas avant la référence. Le marché des équipements et consommables vétérinaires aux États-Unis bénéficie également d'une approche plus axée sur le bien-être dans les soins aux animaux de compagnie, ce qui stimule la demande récurrente de diagnostics au point de soins et de consommables courants.

Les grands animaux constituent le segment à la croissance la plus rapide, et la taille du marché des équipements et consommables vétérinaires aux États-Unis pour ce segment devrait augmenter à un CAGR de 8,87 % jusqu'en 2031. La croissance ici est soutenue par un intérêt accru pour l'échographie portable, l'analyse sanguine au point de soins et les produits de gestion des fluides adaptés au terrain pouvant être utilisés en dehors d'une infrastructure clinique fixe. Zoetis a annoncé en février 2026 qu'elle acquerrait l'activité de génomique animale de Neogen Corporation, ce qui témoigne d'une demande croissante d'approches diagnostiques et de surveillance plus précises dans la santé du bétail. L'Association Américaine des Produits pour Animaux de Compagnie a également rapporté que 2 millions de foyers américains possèdent des chevaux, ce qui soutient la demande de soins mobiles dans les contextes équins où la distance et l'accès conditionnent encore le choix des équipements.

Par Usage : Le Volume Chirurgical Soutient les Dépenses en Équipements, Tandis que le Diagnostic se Développe Plus Vite

L'usage chirurgical représentait 38,42 % du segment en 2025, ce qui en faisait le principal cas d'utilisation dans le marché des équipements et consommables vétérinaires aux États-Unis. Cette catégorie dépend des appareils d'anesthésie, des moniteurs patients, des systèmes de gestion de la température, des packs stériles, des produits de soins des plaies et des consommables associés qui évoluent avec le volume de procédures. L'expansion des centres chirurgicaux spécialisés renforce la demande pour les catégories d'équipements à plus haute valeur ajoutée, notamment dans les contextes de référence avec une plus grande complexité des cas. Veritas Veterinary Partners a ouvert de nouvelles installations en Californie en 2025, dont un centre dédié uniquement à la chirurgie à Tustin avec 5 salles d'opération, ce qui reflète le niveau de déploiement de capital ciblé qui se déroule actuellement dans les soins chirurgicaux avancés.

Le diagnostic est le domaine d'utilisation à la croissance la plus rapide, et la taille du marché des équipements et consommables vétérinaires aux États-Unis pour ce segment devrait progresser à un CAGR de 8 % jusqu'en 2031. Un délai d'exécution plus rapide en clinique est la raison principale, car les analyseurs plus automatisés aident les structures généralistes à conserver davantage de travail diagnostique sur site plutôt que de l'envoyer à l'extérieur. Ce changement améliore la rapidité clinique et augmente également l'utilisation récurrente de cartouches, de consommables de test, de produits de préparation des échantillons et de placements d'instruments liés aux services. La surveillance reste un troisième domaine d'utilisation solide car la capacité en soins intensifs se répand des grands hôpitaux spécialisés vers des contextes de pratique plus courants, notamment là où les hôpitaux étendent leur couverture d'urgence.

Par Utilisation Finale : Les Cliniques en Tête par l'Étendue, Tandis que les Hôpitaux Donnent le Rythme des Mises à Niveau

Les cliniques vétérinaires représentaient 43,62 % du segment en 2025, ce qui leur conférait le rôle d'utilisateur final le plus large dans le marché des équipements et consommables vétérinaires aux États-Unis. Leur mix d'achats est dominé par les produits à haute fréquence tels que les seringues, les articles de soins des plaies, les sets de perfusion intraveineuse, les moniteurs portables et les fournitures de diagnostic au point de soins. Ces établissements restent également le principal débouché pour les équipements de soins courants car ils gèrent le plus grand flux de cas quotidiens à travers le pays. Le marché des équipements et consommables vétérinaires aux États-Unis revient constamment aux cliniques comme sa plus grande base de volume car ce canal combine une large empreinte nationale avec une demande de réapprovisionnement régulière.

Les hôpitaux vétérinaires connaîtront la croissance la plus rapide, à un CAGR de 8,03 %, jusqu'en 2031 au sein du marché des équipements et consommables vétérinaires aux États-Unis. Les hôpitaux d'urgence et spécialisés investissent dans des suites d'imagerie, des réseaux de surveillance en soins intensifs, des capacités de laboratoire et des flux de travail chirurgicaux à plus haute valeur ajoutée qui dépassent largement les besoins d'approvisionnement de la plupart des cliniques généralistes. MedVet a ouvert 2 nouveaux hôpitaux d'urgence et spécialisés dans le centre de l'Ohio en 2025 avec une imagerie interne, des services de laboratoire et une surveillance en soins intensifs 24 heures sur 24, ce qui illustre le type de construction intégrée qui façonne désormais ce niveau d'utilisation finale. Les instituts de recherche et les établissements universitaires restent des acheteurs plus petits mais stables, soutenus par les cycles de renouvellement des hôpitaux universitaires et les besoins continus en recherche sur la santé animale.

Analyse Géographique

Le marché des équipements et consommables vétérinaires aux États-Unis est national dans sa portée, mais l'intensité de la demande n'est pas uniformément répartie entre les régions. La Ceinture du Soleil connaît la construction la plus forte récemment en matière de capacité spécialisée et d'urgence, notamment en Californie, au Texas, en Floride et dans le Sud-Est. Veritas Veterinary Partners s'est développé en Californie en février 2025, tandis qu'Arista Advanced Pet Care a ouvert son premier hôpital spécialisé et d'urgence à Atlanta en avril 2025 et a indiqué que Dallas ferait partie de son parcours d'expansion. Ces investissements créent des événements d'approvisionnement concentrés pour l'imagerie, la surveillance, les équipements de soins intensifs et les consommables chirurgicaux.

Le marché des équipements et consommables vétérinaires aux États-Unis présente également un fort nœud de croissance en Floride, où l'expansion est portée par des populations de propriétaires d'animaux aisées et une intensité de soins croissante. Lakefield Veterinary Group est entré à Naples, en Floride, en juillet 2025, ce qui témoigne d'un investissement continu dans les spécialités et les hôpitaux sur la côte Est. La Californie reste en tête en termes d'intensité de capital installé car elle présente la plus forte concentration de spécialistes certifiés dans des domaines à haute acuité tels que l'oncologie, la neurologie et la cardiologie. Le Nord-Est reste important car il combine des réseaux de structures denses avec une demande de soins haut de gamme et une consolidation active des références. COVE Animal Health s'est développé en Pennsylvanie en juin 2025 grâce à un partenariat avec Hickory Veterinary Hospital, ce qui montre comment les réseaux du Nord-Est combinent les soins généralistes, l'hébergement, les urgences et les services spécialisés au sein d'un modèle d'approvisionnement intégré.

Le Midwest fait désormais partie de la même dynamique d'expansion en capital, ce qui rend le marché des équipements et consommables vétérinaires aux États-Unis moins concentré dans les métropoles côtières qu'il ne l'était dans les années précédentes. L'expansion de MedVet en Ohio en 2025 a montré que l'investissement dans les hôpitaux spécialisés atteint désormais des régions de marché intermédiaire solides avec une profondeur clinique significative. Les zones rurales et agricoles restent l'espace blanc le plus évident pour les diagnostics portables et les outils de traitement mobiles car l'infrastructure d'imagerie fixe y est encore limitée. Cela laisse de la place pour les systèmes d'échographie, d'analyse sanguine et de surveillance adaptés au terrain qui peuvent combler les lacunes d'accès sans nécessiter une empreinte hospitalière complète.

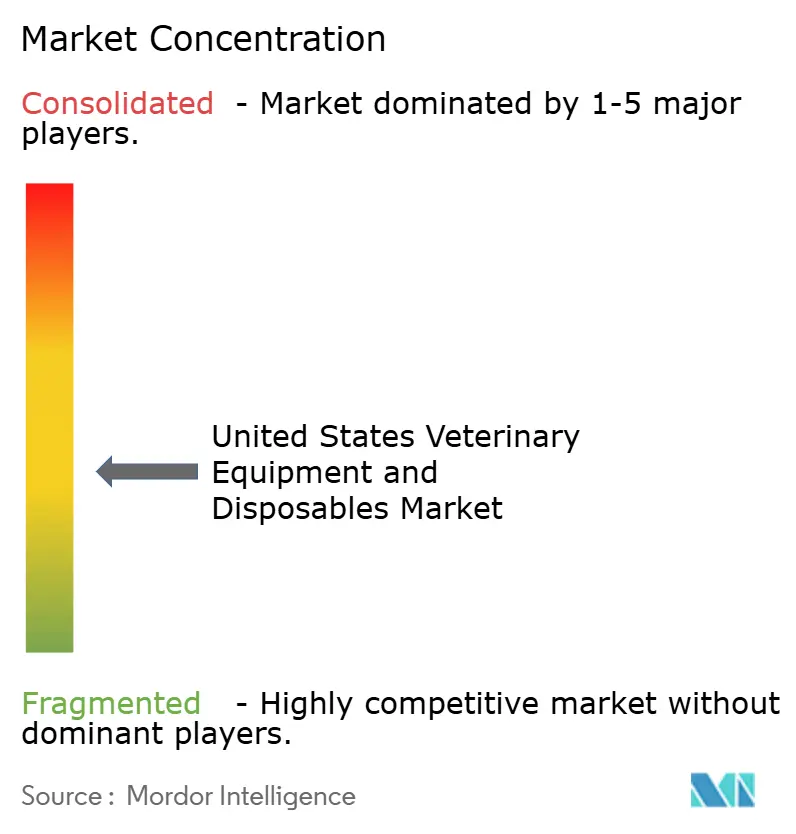

Paysage Concurrentiel

Le marché des équipements et consommables vétérinaires aux États-Unis reste modérément fragmenté, avec une concurrence répartie entre des fabricants d'équipements spécialisés, des entreprises de santé animale dotées de capacités diagnostiques, des fournisseurs de soins de santé humains avec une exposition vétérinaire et des distributeurs à technologie avancée. IDEXX Laboratories, Midmark, Mindray Animal Medical, Avante Animal Health, Vetland Medical, Zoetis, B. Braun Vet Care, STERIS, Covetrus, Henry Schein et Patterson Companies se font tous concurrence depuis différentes positions dans la chaîne de valeur. Cette structure signifie qu'aucune entreprise ne contrôle l'ensemble du marché, mais certaines firmes détiennent un levier plus fort en matière d'approvisionnement, d'intégration logicielle ou de systèmes diagnostiques installés que d'autres. Il en résulte un marché où l'échelle compte, mais où l'adéquation clinique, la portée des services et la compatibilité des flux de travail conditionnent encore les décisions d'achat.

L'échelle de distribution devient plus importante dans le marché des équipements et consommables vétérinaires aux États-Unis. Covetrus et MWI Animal Health ont annoncé un accord de fusion définitif sous Cencora en février 2026, combinant l'infrastructure de la chaîne d'approvisionnement de MWI avec les actifs logiciels et pharmaceutiques de Covetrus en une plateforme de santé animale plus large. Cette démarche est susceptible de renforcer le levier d'achat auprès des fournisseurs et de rendre plus difficile pour les distributeurs plus petits de défendre leur part auprès des grands réseaux de cliniques. Du côté des fabricants, les écosystèmes de produits deviennent plus adhérents à mesure que les fournisseurs lient les instruments aux logiciels, aux consommables et aux flux de travail de service. Cela crée des coûts de changement plus élevés une fois qu'une structure a validé une plateforme et formé son personnel autour d'elle.

Le marché des équipements et consommables vétérinaires aux États-Unis offre encore de la place aux challengers, où l'automatisation et la réduction de la main-d'œuvre sont les principaux moteurs de valeur. Bionote USA a lancé l'analyseur hématologique Vcheck H en janvier 2026 et l'analyseur d'analyse d'urine Vcheck U en février 2026, tandis que HORIBA a introduit la marque de diagnostic vétérinaire Yumivet en 2026 avec l'analyseur hématologique VH2500. Les fournisseurs plus petits peuvent gagner dans des domaines sous-pénétrés tels que les diagnostics portables, les flux de travail à faible main-d'œuvre et les outils adaptés au terrain, mais il reste difficile de déplacer les plateformes bien établies sans un avantage clair en termes de coût ou d'utilisabilité. La position concurrentielle des grands fournisseurs est encore renforcée par les contrats multi-produits, les commandes liées aux logiciels et la charge de validation qui accompagne le remplacement des systèmes cliniques une fois qu'ils sont intégrés dans les routines des structures.

Leaders du Secteur des Équipements et Consommables Vétérinaires aux États-Unis

Boehringer Ingelheim Animal Health

Elanco Animal Health Incorporated

Neogen Corporation

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Covetrus et MWI Animal Health ont annoncé un accord de fusion définitif sous Cencora, combinant les capacités de distribution de MWI avec la plateforme logicielle et pharmaceutique intégrée de Covetrus pour former une entité de distribution de santé animale de premier plan aux États-Unis desservant les marchés des animaux de compagnie, équins et de production. La fusion devrait générer des efficacités opérationnelles et des économies de coûts pour les structures vétérinaires à l'échelle nationale.

- Mars 2026 : Zoetis a annoncé un accord définitif pour acquérir l'activité de génomique animale de Neogen Corporation, accélérant sa stratégie de santé du bétail de précision avec des informations génomiques prédictives pour les bovins, les porcins et d'autres espèces majeures. L'acquisition devrait être finalisée au second semestre 2026.

- Février 2026 : Midmark Corporation a lancé 2 nouveaux Moniteurs Multiparamètres vétérinaires, une version de 12 pouces et une version portable compacte de 8 pouces, intégrant la technologie de mesure de la pression artérielle Cardell et des algorithmes spécifiques à la médecine vétérinaire conçus pour soutenir la gestion des procédures anesthésiques avec des fonctions de sécurité intégrées.

- Février 2026 : Bionote USA a introduit le Vcheck U, un analyseur d'analyse d'urine en clinique combinant l'analyse chimique des urines et l'analyse du sédiment urinaire dans une unité automatisée unique avec une interprétation des résultats assistée par l'IA pour les patients canins et félins.

Périmètre du Rapport sur le Marché des Équipements et Consommables Vétérinaires aux États-Unis

Le marché américain des équipements vétérinaires et des consommables englobe les outils, dispositifs et consommables à usage unique utilisés pour diagnostiquer, surveiller et traiter les animaux dans les cliniques, les hôpitaux et les établissements de recherche.

Le marché des équipements vétérinaires et des consommables est segmenté par produit, type d'animal, usage et utilisation finale. Par produit, le marché est divisé en équipements et accessoires, notamment les équipements d'anesthésie, les équipements de gestion de la température, les équipements de gestion des fluides, les équipements de surveillance des patients, les équipements de recherche, les équipements de secours et de réanimation, ainsi que d'autres accessoires, ainsi que les consommables tels que les seringues et aiguilles, les bandages et produits de soin des plaies, les sets de perfusion et accessoires pour voie intraveineuse, les tubes et cathéters, et les consommables chirurgicaux. Par type d'animal, le marché est segmenté en petits animaux et grands animaux. Par usage, les produits sont utilisés dans des contextes chirurgicaux, diagnostiques et de surveillance. Par utilisation finale, l'adoption est portée par les cliniques vétérinaires, les hôpitaux vétérinaires, les instituts de recherche vétérinaire et les établissements académiques.

| Équipements et Accessoires | Équipements d'Anesthésie |

| Consommables de Soins Intensifs | |

| Équipements de Gestion de la Température | |

| Équipements de Gestion des Fluides | |

| Équipements de Surveillance des Patients | |

| Équipements de Recherche | |

| Équipements de Secours et de Réanimation | |

| Autres Équipements et Accessoires | |

| Consommables et Produits à Usage Unique | Seringues et Aiguilles |

| Bandages et Produits de Soins des Plaies | |

| Sets de Perfusion et Accessoires pour Perfusion Intraveineuse | |

| Tubes et Cathéters | |

| Consommables Chirurgicaux |

| Petits Animaux |

| Grands Animaux |

| Chirurgical |

| Diagnostique |

| Surveillance |

| Cliniques Vétérinaires |

| Hôpitaux Vétérinaires |

| Instituts de Recherche Vétérinaire |

| Établissements Universitaires |

| Par Produit | Équipements et Accessoires | Équipements d'Anesthésie |

| Consommables de Soins Intensifs | ||

| Équipements de Gestion de la Température | ||

| Équipements de Gestion des Fluides | ||

| Équipements de Surveillance des Patients | ||

| Équipements de Recherche | ||

| Équipements de Secours et de Réanimation | ||

| Autres Équipements et Accessoires | ||

| Consommables et Produits à Usage Unique | Seringues et Aiguilles | |

| Bandages et Produits de Soins des Plaies | ||

| Sets de Perfusion et Accessoires pour Perfusion Intraveineuse | ||

| Tubes et Cathéters | ||

| Consommables Chirurgicaux | ||

| Par Type d'Animal | Petits Animaux | |

| Grands Animaux | ||

| Par Usage | Chirurgical | |

| Diagnostique | ||

| Surveillance | ||

| Par Utilisation Finale | Cliniques Vétérinaires | |

| Hôpitaux Vétérinaires | ||

| Instituts de Recherche Vétérinaire | ||

| Établissements Universitaires | ||

Questions Clés Répondues dans le Rapport

Quelle est la prévision de valeur pour 2031 pour les équipements et consommables vétérinaires aux États-Unis ?

Le marché des équipements et consommables vétérinaires aux États-Unis devrait atteindre 1,48 milliard USD d'ici 2031 contre 1,11 milliard USD en 2026, avec une croissance à un CAGR de 5,92 %.

Quelle catégorie de produits domine les dépenses aux États-Unis ?

Les équipements et accessoires étaient en tête en 2025 avec une part de 57,48 %, soutenus par les placements d'anesthésie, de surveillance, d'imagerie et de gestion des fluides dans les cliniques et les hôpitaux.

Quel domaine connaît la croissance la plus rapide par type de produit ?

Les consommables et produits à usage unique constituent le segment de produits à la croissance la plus rapide et devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

Pourquoi les hôpitaux vétérinaires deviennent-ils des acheteurs plus importants ?

Les hôpitaux vétérinaires devraient croître à un CAGR de 8,03 % jusqu'en 2031 car les nouveaux établissements spécialisés et d'urgence ont besoin de suites d'imagerie, de surveillance en soins intensifs, de systèmes de laboratoire et de grands stocks de consommables.

Quel segment animal offre les meilleures perspectives de croissance ?

Les grands animaux devraient croître le plus rapidement à un CAGR de 8,87 % jusqu'en 2031, soutenus par les diagnostics portables, la surveillance sur le terrain et les outils de santé du bétail de précision.

Quels sont les principaux risques affectant l'adoption des équipements dans les petites structures ?

Les principales contraintes sont les coûts initiaux élevés des plateformes d'imagerie et chirurgicales et la pénurie de techniciens vétérinaires, ce qui réduit la confiance dans l'achat de systèmes nécessitant des opérateurs qualifiés et des changements de flux de travail.

Dernière mise à jour de la page le: