Taille et Part du Marché des Implants Imprimés en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.22% CAGR |

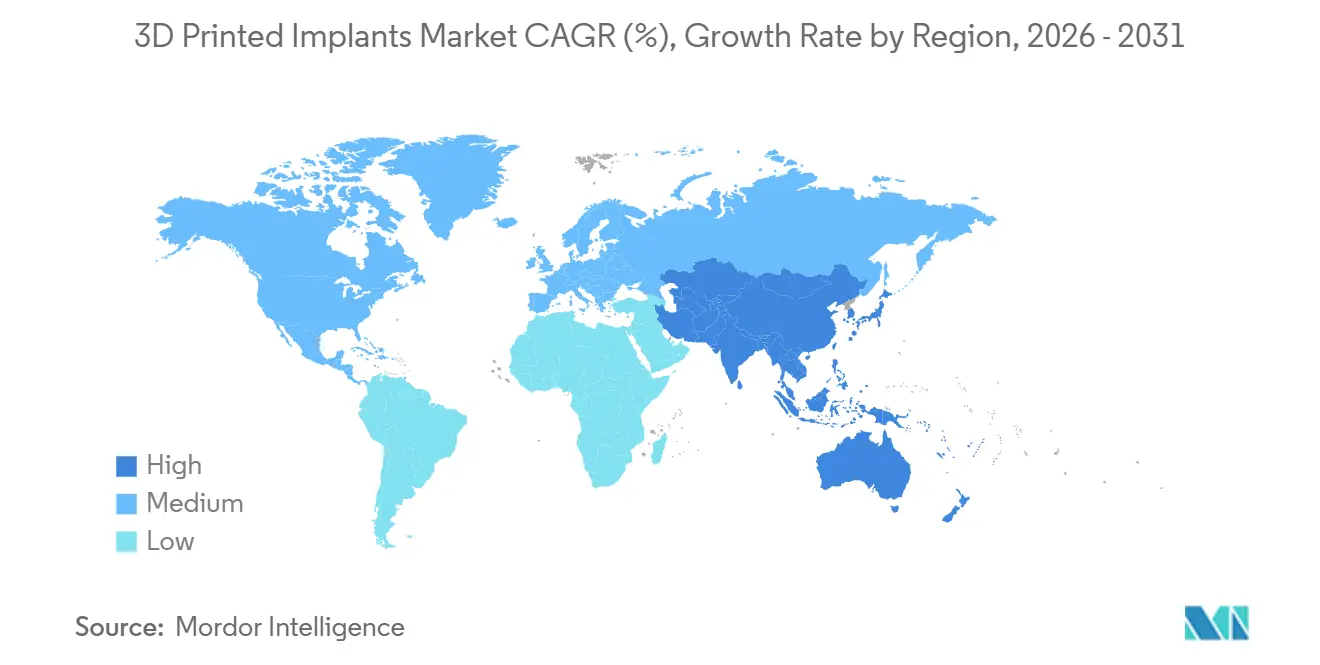

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

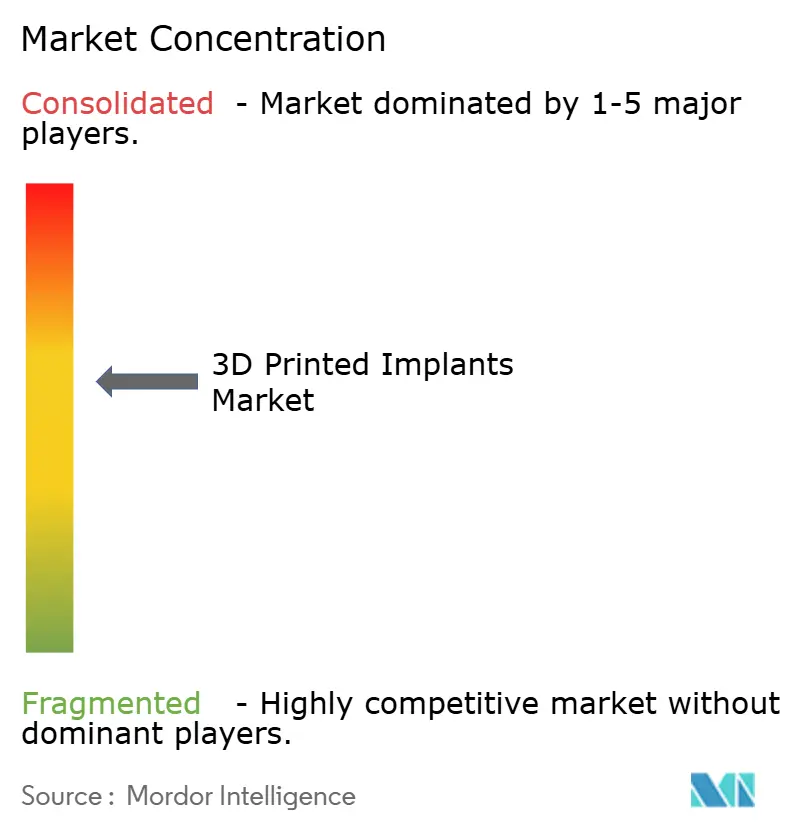

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants Imprimés en 3D par Mordor Intelligence

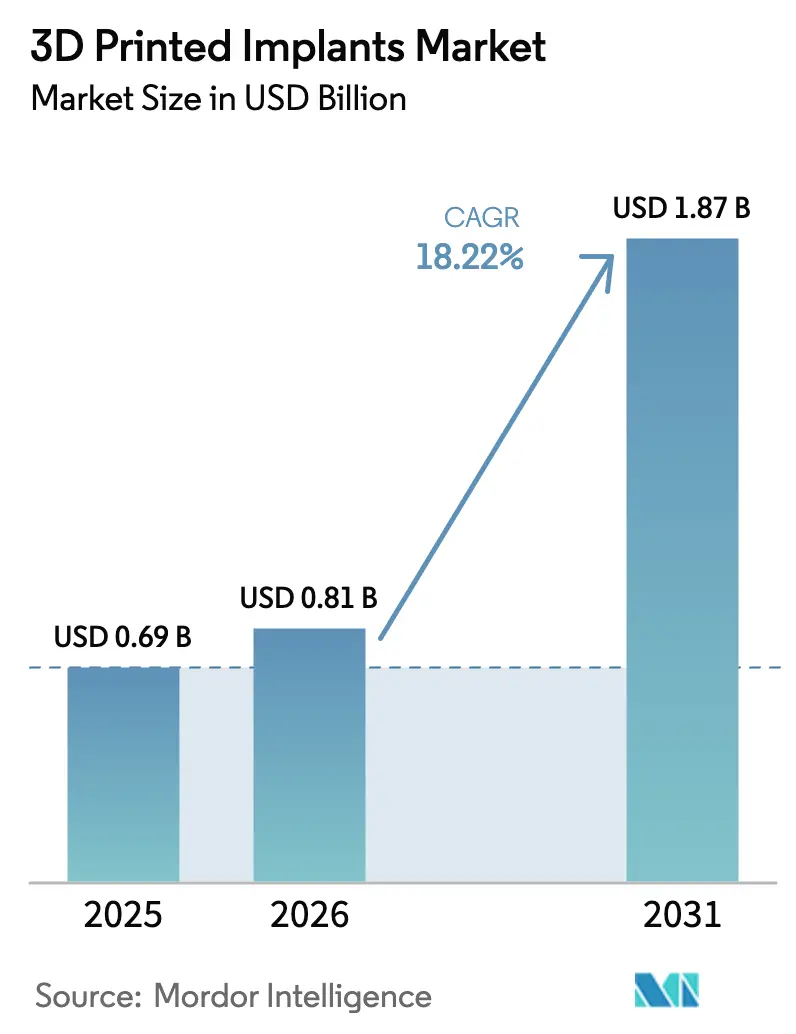

Le marché des implants imprimés en 3D était évalué à 0,69 milliard USD en 2025 et devrait croître de 0,81 milliard USD en 2026 pour atteindre 1,87 milliard USD d'ici 2031, à un CAGR de 18,22 % durant la période de prévision (2026-2031).

La demande se déplace vers des implants à la demande, adaptés au patient, qui réduisent les délais de livraison, améliorent la précision de l'alignement et diminuent les taux de révision, notamment en orthopédie et en reconstruction dentaire. Les systèmes de fusion sur lit de poudre impriment désormais des pièces en titane et en cobalt-chrome portantes dont la résistance à la traction répond aux critères des alliages corroyés, donnant aux autorités réglementaires la confiance nécessaire pour approuver les cages vertébrales, les cupules acétabulaires et d'autres dispositifs soumis à de fortes contraintes. Parallèlement, des composites bio-résorbables à base de magnésium et de zinc entrent dans des essais de fixation traumatologique, ouvrant un segment de marché inexploité non desservi par les métaux permanents. Les chirurgies électives migrent vers les centres chirurgicaux ambulatoires, où les imprimantes de point de soins réduisent les besoins en stocks et permettent des procédures mini-invasives le jour même, une tendance renforcée par les incitations des payeurs aux États-Unis. La volatilité des poudres métalliques demeure un risque majeur, les prix du cobalt-chrome ayant presque triplé en 2025, comprimant les marges des dispositifs et encourageant l'intégration verticale des chaînes d'approvisionnement en poudre.

Principaux Enseignements du Rapport

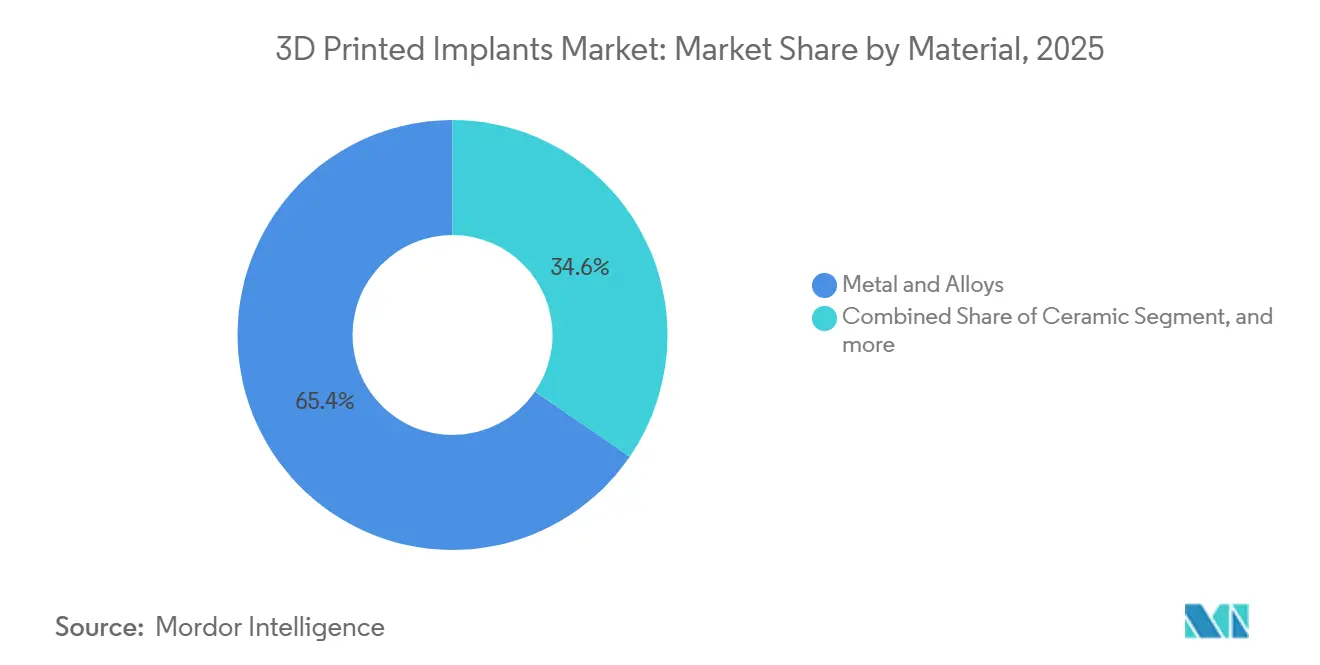

- Par matériau, les métaux et alliages ont dominé avec 65,43 % de la part du marché des dispositifs médicaux imprimés en 3D en 2025. Les composites bio-résorbables devraient se développer à un CAGR de 20,43 % jusqu'en 2031.

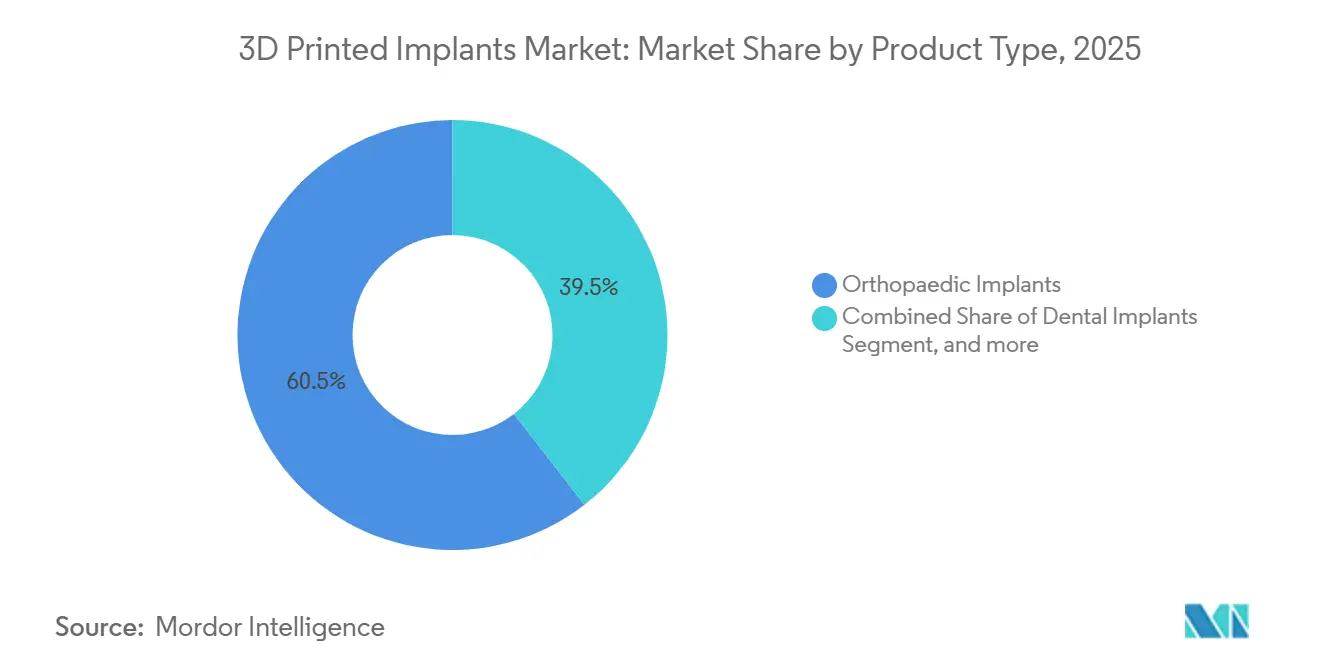

- Par type de produit, les implants orthopédiques ont représenté 60,52 % du chiffre d'affaires en 2025, tandis que les implants dentaires devraient croître à un CAGR de 20,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 55,97 % de la taille du marché des dispositifs médicaux imprimés en 3D en 2025 ; les cliniques spécialisées et orthopédiques connaîtront la croissance la plus rapide avec un CAGR de 21,23 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 43,21 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique progresse à un CAGR de 19,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Implants Imprimés en 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des maladies musculo-squelettiques dégénératives | +4.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées rapides dans la technologie de fusion sur lit de poudre métallique | +3.8% | Amérique du Nord, Europe, pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante pour les procédures chirurgicales mini-invasives le jour même | +3.5% | Amérique du Nord, Europe occidentale, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'implantologie dentaire et adoption de la dentisterie numérique | +3.1% | Mondial, plus rapide en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Modèles de fabrication de point de soins en milieu hospitalier | +2.0% | Amérique du Nord, certains centres médicaux académiques européens | Long terme (≥ 4 ans) |

| Flux de travail de conception et de validation assistés par intelligence artificielle | +1.6% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Musculo-Squelettiques Dégénératives

Plus de 528 millions de personnes vivent désormais avec de l'arthrose ou une dégénérescence vertébrale, et les volumes de procédures d'arthroplastie de la hanche et du genou aux États-Unis devraient dépasser 4 millions par an d'ici 2030[1]Source : Organisation mondiale de la Santé, « Fiche d'information sur les affections musculo-squelettiques », who.int. Les guides et implants adaptés au patient fabriqués par fabrication additive réduisent le temps opératoire de 25 % et diminuent les pertes sanguines peropératoires de 30 %, allégeant la pression sur les capacités chirurgicales. Le marché des dispositifs médicaux imprimés en 3D en bénéficie car les chirurgiens obtiennent une meilleure conformité implant-os, ce qui réduit les micromouvements et le risque de révision. La dynamique réglementaire soutient cette tendance ; la FDA autorise généralement les maillages crânio-maxillo-faciaux ou les cages vertébrales adaptés au patient dans un délai de 120 jours via la voie 510(k) lorsque l'équivalence substantielle est prouvée. Ces facteurs renforcent collectivement l'expansion à long terme du marché des dispositifs médicaux imprimés en 3D.

Avancées Rapides dans la Technologie de Fusion sur Lit de Poudre Métallique

Les systèmes de fusion laser sélective et de fusion par faisceau d'électrons impriment désormais des couches de moins de 30 microns et atteignent des finitions de surface conformes aux critères orthopédiques ASTM F3001 sans usinage secondaire. Les architectures multi-lasers d'EOS et de Renishaw doublent les cadences de fabrication et réduisent le coût par pièce, rendant les lots spéciaux viables pour les cliniques de taille moyenne. Les bibliothèques de paramètres pilotées par apprentissage automatique ont ramené les taux de rebut en dessous de 2 % et contraint les tolérances à ±50 microns. Les innovations en matériaux élargissent le marché des dispositifs médicaux imprimés en 3D en introduisant des échafaudages en magnésium dégradable qui s'érodent de manière prévisible in vivo, éliminant les chirurgies de retrait de matériel de suivi pour les cas de traumatologie pédiatrique. La surveillance en temps réel intégrée dans les imprimantes certifiées ISO 13485 enregistre chaque couche, créant des jumeaux numériques pour la traçabilité réglementaire et accélérant davantage l'acceptation du marché.

Préférence Croissante pour les Procédures Chirurgicales Mini-Invasives le Jour Même

Les centres chirurgicaux ambulatoires ont traité plus de la moitié des procédures orthopédiques électives en 2024, les assureurs récompensant les environnements ambulatoires à moindre coût. Les implants spécifiques au patient arrivent stériles et prêts à l'essai, permettant aux chirurgiens de se passer du dimensionnement peropératoire et de réduire l'exposition à l'anesthésie. La sortie le jour même est désormais obtenue dans 70 % des cas de prothèse totale du genou avec des guides imprimés, contre 45 % avec une instrumentation générique. Les cages intersomatiques avec fixation intégrée réduisent la longueur de l'incision et la durée du séjour hospitalier à moins de 24 heures. Le programme des dispositifs révolutionnaires de la FDA a accéléré sept implants vertébraux en 2024 seulement, renforçant la confiance des médecins dans le marché des dispositifs médicaux imprimés en 3D.

Expansion de l'Implantologie Dentaire et Adoption de la Dentisterie Numérique

La pénétration des scanners intra-oraux dans les cliniques est passée de 48 % en 2023 à 57 % en 2024, aidée par la baisse des prix du matériel et la parité de remboursement pour les empreintes numériques. Les données s'intègrent de manière transparente dans des outils de conception assistés par intelligence artificielle qui créent des piliers en moins de 10 minutes. Les implants en titane imprimés en 3D avec des surfaces Ra de 3 à 5 microns favorisent une ostéo-intégration plus rapide, réduisant le temps de cicatrisation de quatre semaines et permettant des protocoles de mise en charge immédiate. Les marchés d'Asie-Pacifique adoptent la dentisterie numérique à un rythme deux fois supérieur à celui de l'Amérique du Nord en raison de la hausse du revenu disponible et des initiatives gouvernementales en matière de santé bucco-dentaire, approfondissant la demande régionale sur le marché des dispositifs médicaux imprimés en 3D.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les infrastructures d'impression 3D de qualité médicale | -2.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Voies d'approbation réglementaire fragmentées et longues | -2.3% | Europe, grande partie de l'Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les poudres métalliques de qualité médicale | -1.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Données limitées sur les résultats à long terme pour les matériaux bio-résorbables émergents | -1.2% | Mondial, contrôle le plus strict en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Infrastructures d'Impression 3D de Qualité Médicale

Les machines de fusion sur lit de poudre métallique coûtent entre 500 000 et 1,2 million USD, et les systèmes auxiliaires de manipulation des poudres, de gaz inerte, de post-traitement et de gestion de la qualité doublent ce chiffre, plaçant une cellule à machine unique au-dessus de 2 millions USD. Les contrats de maintenance ajoutent 12 à 15 % par an. Les centres ambulatoires plus petits, qui traitent 40 % du volume orthopédique électif américain, trouvent ces économies prohibitives et paient plutôt des primes de service de 30 à 50 %, ralentissant l'adoption plus large sur le marché des dispositifs médicaux imprimés en 3D. Les modèles d'équipement en tant que service existent mais ont capturé moins de 10 % des installations en 2024.

Voies d'Approbation Réglementaire Fragmentées et Longues

Le règlement européen sur les dispositifs médicaux exige de nouvelles preuves cliniques pour toute nouvelle géométrie, prolongeant les délais de lancement de 12 à 18 mois au-delà de l'autorisation FDA 510(k), qui ne requiert qu'une équivalence substantielle[2]Source : Commission européenne, « Mise à jour de la mise en œuvre du RDM », ec.europa.eu. La Chine accélère les dispositifs domestiques mais oblige toujours les candidats étrangers à mener des essais locaux pouvant prendre 24 mois. Les entreprises doivent maintenir des dossiers techniques et des systèmes qualité séparés, gonflant les coûts de conformité et retardant le déploiement du marché des dispositifs médicaux imprimés en 3D pour les indications de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Domination du Titane Face à la Disruption des Bio-Résorbables

Les métaux et alliages ont représenté 65,43 % de la part du marché des dispositifs médicaux imprimés en 3D en 2025, soit l'équivalent de 0,53 milliard USD de la taille totale du marché des dispositifs médicaux imprimés en 3D. Le titane-6Al-4V reste privilégié pour les composants de hanche et de genou car son module de 110 GPa se rapproche de celui de l'os cortical, limitant ainsi le blindage des contraintes. Le cobalt-chrome excelle dans les surfaces articulaires où la résistance à l'usure l'emporte sur les préoccupations de masse. Les catégories polymères et céramiques restent de niche en raison de leurs limitations de charge.

Les composites bio-résorbables enregistreront un CAGR de 20,43 % et devraient augmenter leur part du marché des dispositifs médicaux imprimés en 3D pour atteindre 0,42 milliard USD d'ici 2031. Les vis en magnésium montrent une intégration des fractures de la cheville de 94,5 % à 12-18 mois et éliminent le besoin de chirurgies coûteuses d'extraction de matériel[2]. Les mélanges de polycaprolactone soutiennent le remodelage crânio-facial, tandis que les alliages de zinc promettent une dégradation plus lente et plus contrôlée dans les plaques de partage de charge. La clarté réglementaire s'améliore à l'échelle mondiale, mais des exigences de suivi divergentes prolongent les délais américains par rapport à ceux de l'Asie-Pacifique.

Par Type de Produit : Leadership Orthopédique, Accélération Dentaire

Les implants orthopédiques ont généré 60,52 % du chiffre d'affaires 2025, soutenus par des cupules acétabulaires dont les noyaux en treillis réduisent le poids de 35 % tout en maintenant la résistance à la compression au-dessus de 150 MPa. Les cages vertébrales avec fixation intégrée réduisent les temps de bloc opératoire de 20 minutes et économisent 1 500 USD de matériel par niveau. Les plaques crânio-maxillo-faciales personnalisées à partir de données de tomodensitométrie réduisent les essais d'ajustement peropératoires et améliorent l'alignement esthétique.

Les implants dentaires surpasseront toutes les catégories avec un CAGR de 20,55 %, portés par des flux de travail qui compriment le traitement de 6 mois à 6 semaines. Les outils d'intelligence artificielle créent des piliers en quelques minutes, et les surfaces à mise en charge immédiate raccourcissent les périodes d'ostéo-intégration de quatre semaines. Les implants cardiovasculaires et autres implants personnalisés restent naissants, limités par des lacunes de remboursement et une expérience réglementaire embryonnaire, mais représentent une optionnalité future pour le marché des dispositifs médicaux imprimés en 3D.

Par Utilisateur Final : Les Hôpitaux en Tête, Forte Progression des Cliniques Spécialisées

Les hôpitaux ont détenu 55,97 % de la taille du marché des dispositifs médicaux imprimés en 3D en 2025, tirant parti de laboratoires certifiés ISO 13485 qui impriment en 72 heures et intègrent des sessions de planification virtuelle. Les grands centres récupèrent le capital grâce à des volumes de cas élevés et à la réduction des déchets de stocks. Cependant, la complexité opérationnelle — contrôles de conception, validation des procédés, surveillance après commercialisation — limite l'adoption aux établissements de premier rang.

Les cliniques spécialisées et orthopédiques devraient se développer à un CAGR de 21,23 % jusqu'en 2031. Les cabinets réalisant plus de 500 opérations du genou par an peuvent amortir l'équipement en trois ans, capturant des primes de 3 000 à 5 000 USD par procédure pour les implants adaptés au patient. Les offres d'équipement en tant que service de Formlabs et Stratasys, tarifées à environ 500 USD par mois, abaissent les barrières à l'entrée, bien que la pénétration reste inférieure à 10 %.

Analyse Géographique

L'Amérique du Nord a représenté 43,21 % du chiffre d'affaires 2025 et reste le plus grand marché de dispositifs médicaux imprimés en 3D, ancré par les codes de remboursement CMS et une voie 510(k) simplifiée qui autorise les soumissions d'équivalence substantielle en 120 jours. Les centres académiques dotés d'imprimantes internes traitent les révisions complexes plus rapidement, tandis que les sites ambulatoires utilisent des guides imprimés pour la sortie le jour même. L'adoption au Canada est en retard en raison de la budgétisation à payeur unique, bien que des projets pilotes provinciaux en Ontario et en Colombie-Britannique aient produit des cages vertébrales 30 % moins chères que les importations. L'opportunité du Mexique réside dans le tourisme médical, mais les droits de douane sur les équipements et la formation limitée des chirurgiens maintiennent les volumes à un faible niveau.

L'Europe représente environ 30 % de part. L'Allemagne, le Royaume-Uni et la France sont en tête, le financement public et les pôles de dispositifs soutenant la R&D en phase précoce. Le règlement européen sur les dispositifs médicaux ajoute 12 à 18 mois aux délais d'approbation, freinant les lancements de géométries de niche. Les pôles centralisés du Royaume-Uni servent plusieurs établissements de santé et réduisent le coût unitaire de 25 %, mais les retards de poudre liés au Brexit allongent les délais de livraison. L'Espagne et l'Italie sont en retrait en raison d'un remboursement fragmenté et d'une densité de procédures plus faible.

L'Asie-Pacifique devrait atteindre un CAGR de 19,43 %, le plus rapide au niveau mondial, la NMPA chinoise accélérant les implants domestiques et subventionnant les achats d'équipements[3]Administration nationale des produits médicaux, « Procédures d'examen accéléré », nmpa.gov.cn. AK Medical et MicroPort sous-cotent les concurrents occidentaux jusqu'à 40 % sur le prix en utilisant de la poudre de titane locale. Le vieillissement démographique du Japon stimule les prothèses du genou spécifiques au patient ; les alliances entre Teijin, Kyocera et les chirurgiens intègrent la conception par intelligence artificielle. L'Inde fait face à des droits d'importation de 15 % mais bénéficie de parcs de dispositifs médicaux attirant les investissements directs étrangers. L'Australie et la Corée du Sud sont pionnières dans les imprimantes hospitalières, réduisant le délai de livraison des implants de quatre semaines à trois jours. L'Asie du Sud-Est et la Nouvelle-Zélande restent à un stade précoce, les laboratoires dentaires menant l'impression de polymères.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble moins de 10 % du chiffre d'affaires. Les Émirats arabes unis et l'Arabie saoudite investissent dans le cadre de plans de diversification nationaux, la Cité de la santé de Dubaï accueillant des centres de formation. Les établissements publics sud-africains manquent de fonds, mais l'orthopédie privée adopte des dispositifs traumatologiques spécifiques au patient. Le Brésil tire parti de l'extraction nationale de titane pour des coûts de matières premières plus faibles, mais des examens réglementaires prolongés et un remboursement immature freinent une adoption plus large.

Paysage Concurrentiel

Le marché des dispositifs médicaux imprimés en 3D est modérément concentré : les cinq premiers acteurs — Stryker, Zimmer Biomet, Materialise, 3D Systems et Medtronic — ont détenu environ 45 % du chiffre d'affaires 2025. Les grands acteurs orthopédiques s'intègrent verticalement pour capter les marges additives ; l'installation de Cork de Stryker a doublé sa capacité de frittage laser en 2024, et la coentreprise de Zimmer Biomet avec Materialise a porté les prothèses du genou spécifiques au patient à 8 % des ventes d'arthroplastie. Les perturbateurs plus petits se concentrent sur des niches : les maillages crânio-faciaux de Restor3d et les genoux anatomiques de Conformis commandent des primes de prix protégées par une propriété intellectuelle de conception spécialisée.

La différenciation technologique migre de la possession de machines vers l'intelligence logicielle. Les gradients de porosité pilotés par intelligence artificielle qui favorisent la croissance osseuse tout en réduisant le blindage des contraintes ont dominé les dépôts de brevets en 2024, avec plus de 200 délivrances américaines couvrant l'optimisation des treillis et les bases de données de paramètres. Les modèles de point de soins de Formlabs et Desktop Metal ciblent les centres ambulatoires et les laboratoires dentaires avec des offres par abonnement, défiant les acteurs établis sur la rapidité de service plutôt que sur l'échelle.

Les barrières réglementaires et liées aux systèmes qualité restent élevées. L'établissement de la conformité ISO 13485 et FDA Part 820 peut prendre 18 à 24 mois, créant un fossé pour les acteurs établis tandis que les entrants plus importants acquièrent ou s'associent pour une capacité rapide. Le contrôle de la chaîne d'approvisionnement en poudre émerge comme un nouveau front concurrentiel, comme les pics de prix du cobalt-chrome ont démontré la vulnérabilité des modèles de fabrication sous contrat.

Leaders du Secteur des Implants Imprimés en 3D

Stryker

Zimmer Biomet

DePuy Synthes (J&J)

Medtronic

3D Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : CustoMED a annoncé la réalisation réussie de son tour d'amorçage, portant le financement total à 6 millions USD. L'entreprise utilisera le financement pour développer sa plateforme basée sur le cloud, qui combine l'intelligence artificielle et l'automatisation avec l'impression 3D pour générer des outils chirurgicaux et des implants directement à partir du plan préopératoire d'un chirurgien.

- Avril 2025 : OSSTEC, une startup de l'Imperial College London, a levé 2,5 millions EUR (2,95 millions USD) de financement, dirigé par Empirical Ventures, pour lancer ses implants partiels du genou sans ciment imprimés en 3D. Le financement soutiendra les essais cliniques au Royaume-Uni et l'approbation réglementaire américaine pour la technologie, qui imite la structure osseuse pour de meilleurs résultats à long terme pour les patients actifs.

Périmètre du Rapport Mondial sur le Marché des Implants Imprimés en 3D

Selon le périmètre du rapport, les implants imprimés en 3D sont des dispositifs médicaux sur mesure créés à l'aide de la technologie de fabrication additive, adaptés à l'anatomie spécifique d'un patient. Ils offrent une intégration précise et une biocompatibilité améliorée. Ces implants sont utilisés dans divers domaines tels que l'orthopédie, la dentisterie et la reconstruction crânio-faciale.

Le marché des dispositifs médicaux imprimés en 3D est segmenté par matériau (métaux et alliages, polymère, céramique et composites bio-résorbables), type de produit (implants orthopédiques, implants dentaires, implants cardiovasculaires et autres types de produits), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées et orthopédiques, et laboratoires dentaires), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Métaux et Alliages |

| Polymère (PEEK, Photopolymères) |

| Céramique |

| Composites Bio-Résorbables |

| Implants Orthopédiques | Hanche |

| Genou | |

| Vertébral | |

| Crânio-Maxillo-Facial | |

| Extrémités et Traumatologie | |

| Implants Dentaires | |

| Implants Cardiovasculaires | |

| Autres Types de Produits |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées et Orthopédiques |

| Laboratoires Dentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Métaux et Alliages | |

| Polymère (PEEK, Photopolymères) | ||

| Céramique | ||

| Composites Bio-Résorbables | ||

| Par Type de Produit | Implants Orthopédiques | Hanche |

| Genou | ||

| Vertébral | ||

| Crânio-Maxillo-Facial | ||

| Extrémités et Traumatologie | ||

| Implants Dentaires | ||

| Implants Cardiovasculaires | ||

| Autres Types de Produits | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées et Orthopédiques | ||

| Laboratoires Dentaires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs médicaux imprimés en 3D ?

Le marché s'élève à 0,81 milliard USD en 2026 et devrait atteindre 1,87 milliard USD d'ici 2031.

À quelle vitesse la demande d'implants dentaires progresse-t-elle dans ce domaine ?

Les implants dentaires affichent la dynamique la plus forte, se développant à un CAGR de 20,55 % jusqu'en 2031.

Quel segment de matériaux perturbe la domination traditionnelle des métaux ?

Les composites bio-résorbables — principalement les alliages de magnésium et de zinc — croissent à un CAGR de 20,43 % car ils se dissolvent in vivo, évitant les chirurgies de suivi pour le retrait de matériel.

Pourquoi les centres chirurgicaux ambulatoires sont-ils essentiels à l'adoption ?

Ces centres s'appuient sur des dispositifs adaptés au patient qui permettent la sortie le jour même, stimulant ainsi l'adoption des guides et implants imprimés en 3D tout en réduisant les coûts globaux des procédures.

Qu'est-ce qui limite l'utilisation plus large de l'impression de point de soins en milieu hospitalier ?

Les coûts d'investissement élevés (supérieurs à 2 millions USD) et la nécessité de se conformer aux normes ISO 13485 et FDA Part 820 limitent l'impression interne aux grands centres à volume élevé.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 19,43 %, aidée par les approbations réglementaires accélérées de la Chine et les subventions aux équipements.

Dernière mise à jour de la page le: