Taille et part du marché des soins oculaires vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

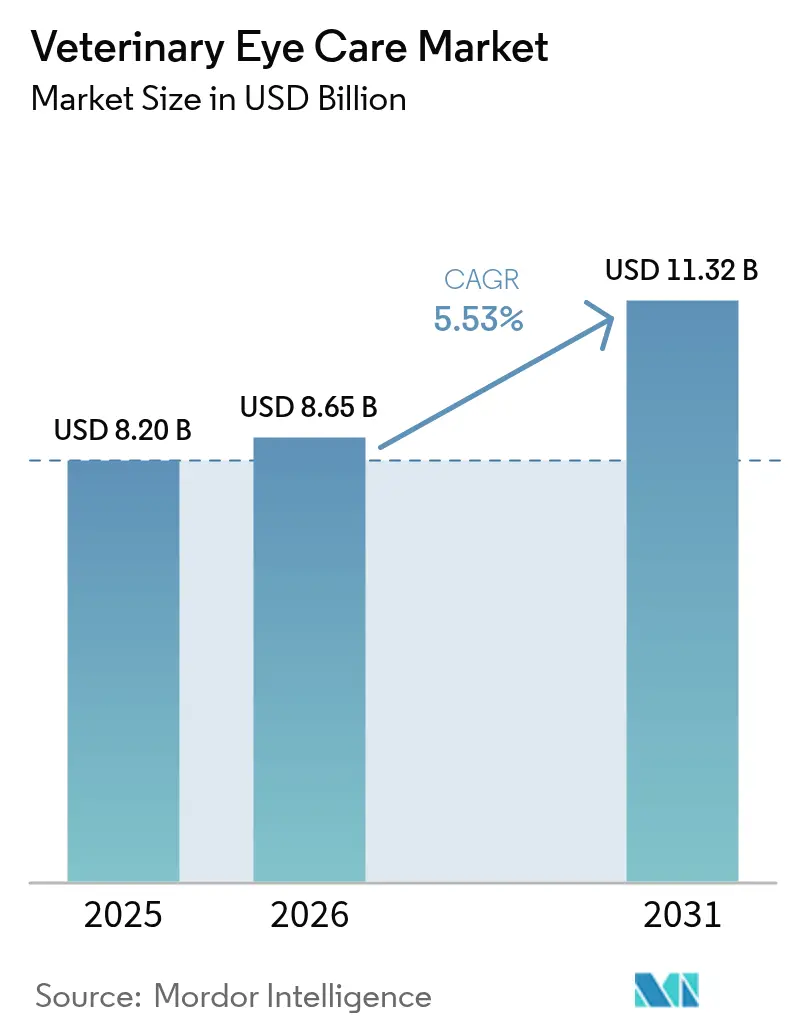

| Taille du Marché (2026) | 8.65 Milliards de dollars |

| Taille du Marché (2031) | 11.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins oculaires vétérinaires par Mordor Intelligence

La taille du marché des soins oculaires vétérinaires était évaluée à 8,20 milliards USD en 2025 et devrait croître de 8,65 milliards USD en 2026 pour atteindre 11,32 milliards USD d'ici 2031, à un CAGR de 5,53 % sur la période 2026-2031. Les propriétaires considèrent de plus en plus les interventions oculaires comme des soins de base plutôt que des soins facultatifs, de sorte que la demande augmente même lorsque les visites de bien-être de routine diminuent. Les assureurs remboursent désormais les chirurgies à haute valeur ajoutée telles que l'extraction de la cataracte canine, ce qui réduit les frais à la charge des propriétaires et encourage le recours aux procédures. Les réseaux d'orientation aux États-Unis et en Europe occidentale continuent de se développer, mais une pénurie mondiale d'ophtalmologistes certifiés pousse les cliniques vers la télé-ophtalmologie pour le triage et vers des lasers simplifiés pour les soins en interne. Le renforcement de la réglementation concernant la stérilité de qualité injectable aide les grands fabricants à défendre des prix premium pour les médicaments, mais retarde également l'entrée des génériques. Parallèlement, les gels régénératifs, les kits de réticulation et les injectables à base de cellules souches passent des essais universitaires aux projets pilotes commerciaux, ajoutant de nouveaux flux de revenus au cours des cinq prochaines années.

Principaux enseignements du rapport

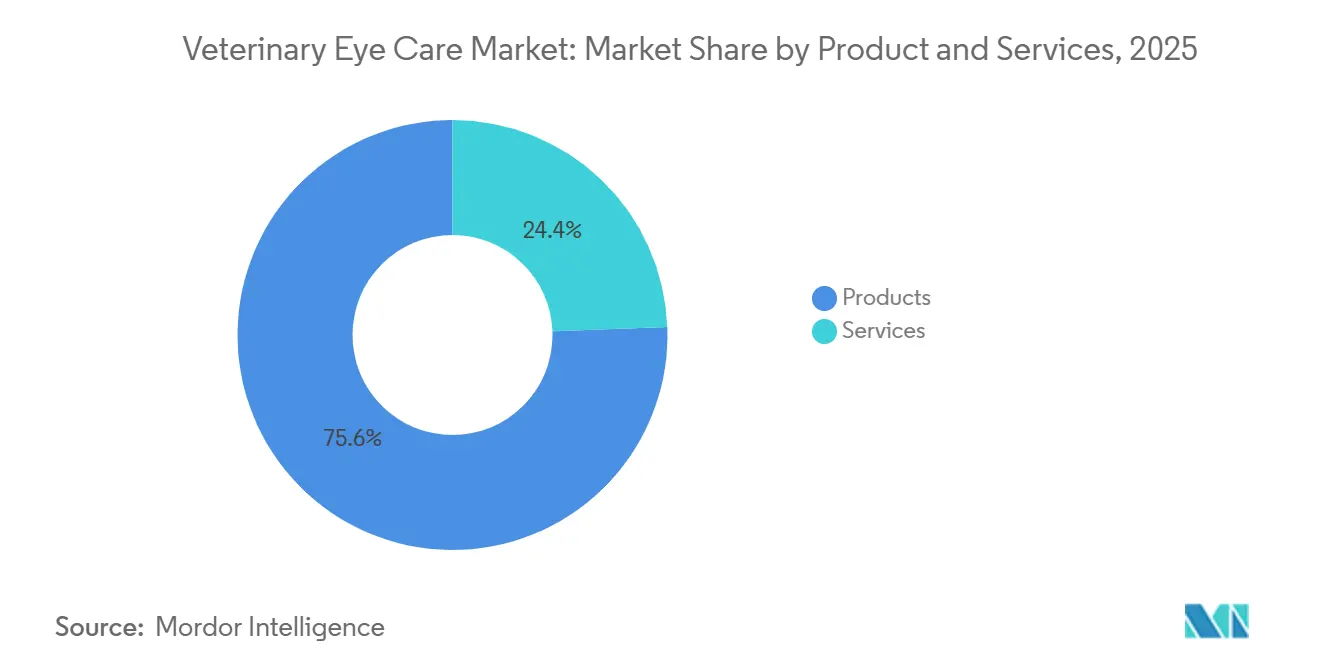

- Par produits et services, les produits ont dominé avec 75,55 % de la part de marché des soins oculaires vétérinaires en 2025 ; les services devraient se développer à un CAGR de 6,85 % jusqu'en 2031.

- Par type d'animal, les chiens représentaient 50,53 % de la taille du marché des soins oculaires vétérinaires en 2025, et les chevaux devraient croître à un CAGR de 6,75 % sur la période 2026-2031.

- Par application, la kératoconjonctivite sèche détenait une part de 32,15 % en 2025, tandis que les ulcères cornéens et les blessures devraient croître à un CAGR de 7,82 % jusqu'en 2031.

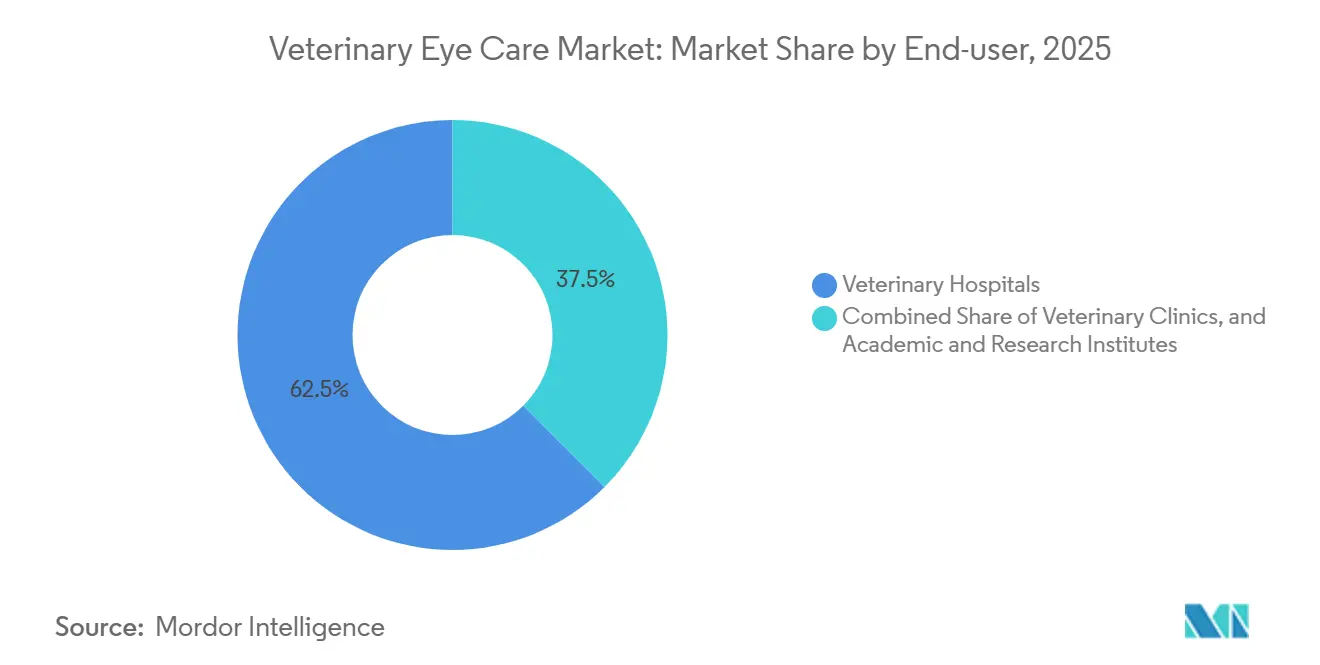

- Par utilisateur final, les hôpitaux vétérinaires représentaient 62,52 % des revenus en 2025, tandis que les cliniques vétérinaires devraient enregistrer un CAGR de 6,12 % jusqu'en 2031.

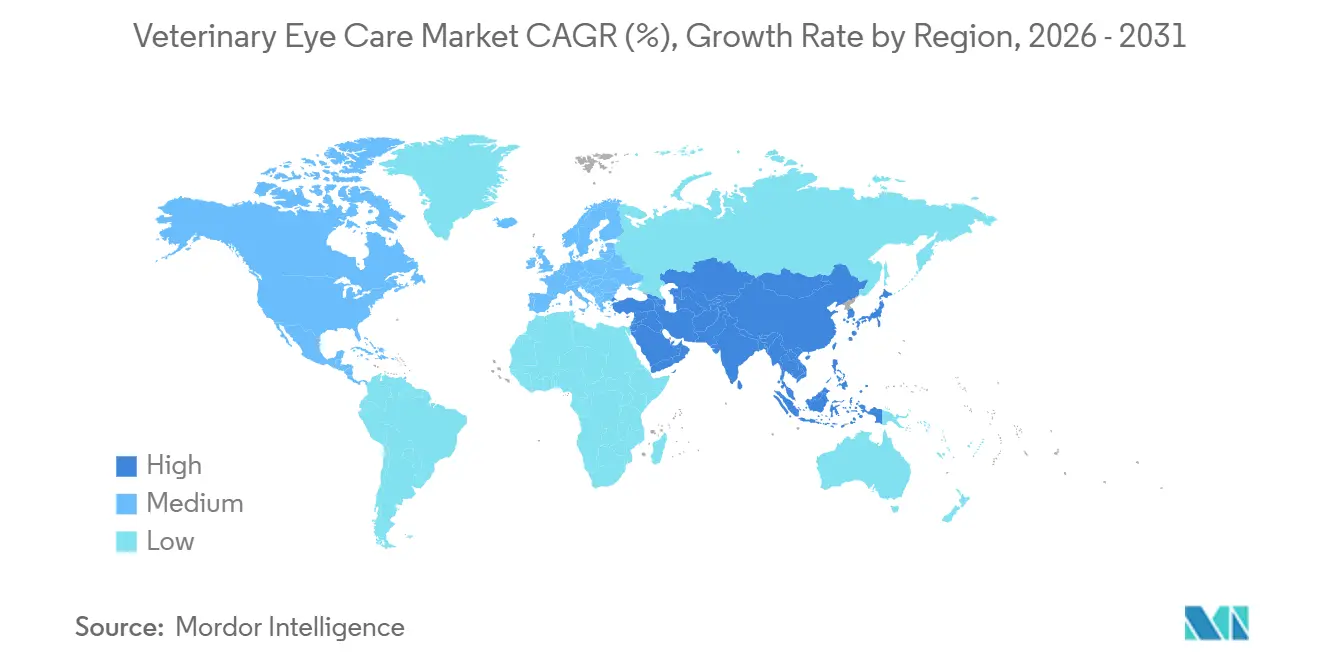

- Par géographie, l'Amérique du Nord détenait une part de 38,62 % en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 6,22 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins oculaires vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la possession d'animaux de compagnie et des dépenses en soins vétérinaires avancés | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles oculaires chez les animaux de compagnie | +1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Portefeuille en expansion de médicaments ophtalmiques topiques et de pommades | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de chirurgies ophtalmiques peu invasives | +0.9% | Amérique du Nord, Europe occidentale, Australie, Japon | Moyen terme (2-4 ans) |

| Adoption de l'imagerie assistée par IA et de la télé-ophtalmologie | +0.6% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Thérapies régénératives à base de cellules souches et autres pour la réparation cornéenne | +0.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la possession d'animaux de compagnie et des dépenses en soins vétérinaires avancés

Les foyers américains comptaient 87,3 millions de chiens et 76,3 millions de chats en 2025, et les dépenses annuelles moyennes par chien et par chat atteignaient respectivement 598 USD et 529 USD[1]Association vétérinaire médicale américaine, « Statistiques sur la possession d'animaux de compagnie », avma.org. Le trafic lié aux soins de bien-être de routine a diminué, mais les orientations en ophtalmologie ont augmenté, révélant un glissement vers des interventions offrant une amélioration visible de la qualité de vie. Les propriétaires interrogés citent l'accessibilité financière et la rareté des rendez-vous comme principaux obstacles, mais 37 % d'entre eux accordent tout de même la priorité à la chirurgie oculaire lorsque la perte de vision menace leur niveau d'activité. Les millennials et la génération Z sur-indexent sur les procédures spécialisées car ils considèrent leurs animaux comme des membres de la famille. Bien que les dépenses vétérinaires totales aient diminué de 4 % entre 2023 et 2024, les cliniques qui démontrent des gains cliniques rapides continuent de défendre des honoraires premium.

Prévalence croissante des troubles oculaires chez les animaux de compagnie

Une étude pluriannuelle couvrant la période 2021-2024 a révélé la présence de maladies oculaires chez 2,77 % des chiens, principalement des cataractes, des ulcères cornéens et des conjonctivites. La sélection des races amplifie le risque, car les Bouledogues français et les Pinschers partagent des pools génétiques étroits qui accentuent les problèmes héréditaires. Le Livre bleu de l'ACVO recense désormais plus de 200 défauts oculaires liés aux races, aidant les éleveurs à effectuer des tests précoces, mais les incitations commerciales favorisent toujours les races brachycéphales populaires. L'uvéite récurrente équine touche jusqu'à 25 % des chevaux dans certaines régions, créant une nouvelle demande pour des implants à action prolongée. L'utilisation plus large des tests génétiques permet de détecter plus tôt les lésions subcliniques, de sorte que la population concernée ne cesse d'augmenter.

Portefeuille en expansion de médicaments ophtalmiques topiques et de pommades

La FDA répertorie la pommade à la ciclosporine à 0,2 %, les gels à triple antibiotique et les gouttes à la gentamicine dans le cadre du 21 CFR Partie 524. Dechra a ajouté le gel de réparation cornéenne Remend en 2024, et les premières données de terrain montrent une épithélialisation plus rapide que la thérapie standard. Tarsus réoriente la solution de Lotilaner à 0,25 % pour la blépharite canine après son approbation chez l'homme. Les nouvelles directives de stérilité publiées en 2024 poussent les fabricants à moderniser leurs lignes de remplissage, retardant les petits entrants mais garantissant la sécurité des produits. À mesure que les formulaires s'élargissent, les cliniques disposent de choix de médicaments adaptés au stade de la maladie et au budget du propriétaire.

Demande de chirurgies ophtalmiques peu invasives

La phacoémulsification restaure la vision dans plus de 90 % des cas de cataracte canine lorsqu'elle est réalisée par des spécialistes. La cyclophotocoagulation au laser et la mise en place de shunts traitent désormais le glaucome sans énucléation, préservant l'apparence et le confort. Les coûts des équipements dépassant 50 000 USD continuent de limiter l'adoption dans les cliniques rurales. Pour combler les lacunes, les fournisseurs associent les lasers à un tutorat à distance afin que les praticiens généralistes puissent commencer avec des volumes de cas plus faibles. Les assureurs couvrent la majeure partie des coûts, mais les animaux non assurés risquent toujours la cécité, de sorte que la tarification échelonnée et la location sont en cours d'expérimentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements oculaires avancés et des chirurgies | -0.9% | Asie-Pacifique et Amérique latine sensibles aux prix | Moyen terme (2-4 ans) |

| Remboursement limité par les assurances pour les soins oculaires vétérinaires | -0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Délais d'approbation réglementaire stricts pour les médicaments vétérinaires | -0.4% | Juridictions FDA-CVM et EMA | Long terme (≥ 4 ans) |

| Pénurie d'ophtalmologistes vétérinaires certifiés | -0.8% | Amérique du Nord rurale, Europe du Sud, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements oculaires avancés et des chirurgies

Les unités de phacoémulsification, les scanners OCT et les lasers à diode dépassent chacun 50 000 USD, ce qui exclut de nombreux cabinets à médecin unique. Les remboursements moyens pour la cataracte canine ont atteint 5 785,40 USD entre 2019 et 2024, les propriétaires payant encore 1 428,60 USD après assurance. Les cliniques en Amérique latine et en Inde sont confrontées à des droits d'importation et à des fluctuations monétaires qui gonflent encore davantage les prix. La location par abonnement est en cours d'expérimentation, mais les faibles volumes de cas dans les marchés ruraux compliquent les projections de seuil de rentabilité. Par conséquent, les animaux non assurés perdent souvent leurs yeux au profit d'une énucléation économique, ce qui freine le nombre de procédures à l'échelle mondiale.

Remboursement limité par les assurances pour les soins oculaires vétérinaires

Trupanion couvre les maladies oculaires héréditaires mais impose des délais de carence, tandis qu'Embrace regroupe les affections bilatérales et plafonne les remboursements. Les polices d'assurance au Royaume-Uni classifient différemment la couverture à durée limitée et la couverture à vie, ce qui sème la confusion chez les propriétaires quant à leur éligibilité aux thérapies à long terme. Dans la région Asie-Pacifique, le taux de pénétration de l'assurance se situe à un chiffre, de sorte que les chirurgies électives restent hors de portée pour la plupart. Des définitions mal alignées alimentent la méfiance et retardent les soins jusqu'à ce que la perte de vision devienne irréversible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les services progressent à mesure que la télé-ophtalmologie se développe

Les services ont généré une dynamique rapide, progressant à un CAGR de 6,85 % pour la période 2026-2031, tandis que les produits ont conservé une avance de 75,55 % des revenus en 2025. Les cliniques dissocient de plus en plus les diagnostics, la chirurgie et les soins de suivi des ventes de produits, créant des revenus de services récurrents. Les séances de télé-ophtalmologie permettent aux praticiens généralistes de trier les conjonctivites ou les yeux secs avant d'escalader les ulcères complexes. Même si aucune plateforme d'IA ne répond aujourd'hui aux normes de validation, les conseils à distance réduisent déjà les délais d'attente pour les orientations. La trajectoire suggère que le marché des soins oculaires vétérinaires continuera de se déplacer vers des forfaits combinant procédure et surveillance.

Les médicaments restent l'épine dorsale des revenus, ancrés par la pommade à la ciclosporine et les gels à triple antibiotique enregistrés dans le cadre du 21 CFR Partie 524. Le gel régénératif de Dechra lancé en 2024 a ajouté un niveau premium qui accélère la récupération cornéenne et réduit les taux de chirurgie. Les instruments et les implants restent des niches mais commandent des prix élevés en raison de leur ingénierie de précision. Les dispositifs de diagnostic tels que les tonomètres à rebond occupent désormais les salles d'accueil des cliniques grand public, réduisant l'entonnoir d'orientation et augmentant les taux de capture des procédures au sein des cabinets primaires.

Par type d'animal : l'uvéite équine stimule la tarification premium

Les chiens représentaient 50,53 % des revenus de 2025, reflétant à la fois la dominance de la population et une prédisposition génétique aux cataractes et à la kératoconjonctivite sèche. Pourtant, la croissance la plus rapide se situe dans les cas équins, où les implants suprachoroïdiens à la ciclosporine atteignent plus de 2 000 USD par œil. Les propriétaires de chevaux de performance acceptent ces coûts pour préserver leur carrière sportive. Les chats ajoutent du volume avec la conjonctivite virale et le séquestrum cornéen, mais des prix plus bas limitent la valeur de la catégorie. Les lapins exotiques de niche et les oiseaux progressent lentement à mesure que les cliniques urbaines ajoutent des lignes de services pour les petits mammifères.

Les chiens conserveront leur importance sur le marché de masse, mais les chevaux ajoutent des revenus disproportionnés par procédure. À mesure que la recherche sur les cellules souches mûrit, les thérapies premium pourraient d'abord migrer vers les orientations équines, puis se répandre dans la pratique canine. Les cliniques qui développent une expertise en médecine mixte des animaux bénéficient d'une couverture contre les fluctuations de la demande au sein de tout pool d'espèces unique.

Par application : les ulcères cornéens bénéficient de l'innovation régénérative

La kératoconjonctivite sèche dominait toujours avec une part de 32,15 % en 2025, grâce à la thérapie médicamenteuse chronique. Cependant, les ulcères cornéens affichent le CAGR le plus rapide à 7,82 % grâce à la réticulation régénérative, aux greffes amniotiques et au plasma riche en plaquettes qui raccourcissent la guérison. Les cliniques qui monétisent ces techniques captent de nouveaux revenus tout en réduisant les visites répétées pour les médicaments. Le glaucome maintient une urgence clinique mais présente un pronostic plus défavorable, de sorte que l'énucléation persiste là où les shunts laser ne sont pas disponibles.

Les innovations cornéennes illustrent comment la recherche peut passer des protocoles humains aux animaux de compagnie en 5 ans. À mesure que les preuves cliniques se consolident, le soutien au remboursement pourrait s'élargir, entraînant une expansion encore plus forte. Les cliniques qui maîtrisent la réticulation dès maintenant établiront des normes locales avant que les concurrents ne les rattrapent.

Par utilisateur final : les cliniques démocratisent l'accès grâce à l'adoption des équipements

Les hôpitaux vétérinaires représentaient 62,52 % des ventes de 2025 car ils possèdent des machines de phacoémulsification et des systèmes OCT, mais les cliniques générales ont progressé de 6,12 % par an en achetant des tonomètres à rebond et des caméras du fond d'œil. Cette démocratisation réduit les délais d'attente et prend en charge les cas modérés localement. Les centres académiques hébergent l'imagerie la plus avancée, mais leur part de marché reste mineure. La télé-ophtalmologie donne aux petites cliniques un accès instantané à l'avis d'un spécialiste, améliorant le triage des cas et la confiance des propriétaires.

À mesure que la taille du marché des soins oculaires vétérinaires s'élargit, les hôpitaux conserveront le volume des chirurgies complexes, tandis que les cliniques s'approprieront le pipeline des ulcères de routine, de la kératoconjonctivite sèche et du glaucome précoce. Les fournisseurs d'équipements qui proposent la location et la formation en ligne sont bien placés pour conquérir les premiers acheteurs dans les cabinets de banlieue.

Analyse géographique

L'Amérique du Nord a conservé 38,62 % des revenus mondiaux de 2025, portée par des réseaux de spécialistes denses et une pénétration de l'assurance animale supérieure à 25 %. Les dépenses moyennes américaines par chien ont atteint 598 USD tandis que les dépenses vétérinaires globales ont reculé de 4 % car les propriétaires ont sauté les contrôles de routine mais pas les chirurgies préservant la vue. Les règles de stérilité de la FDA mises en œuvre en 2024 confèrent aux normes américaines des médicaments une influence mondiale disproportionnée. Le Canada et le Mexique se développent régulièrement, bien que les pénuries rurales de spécialistes reflètent celles de la ceinture agricole américaine.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 6,22 % jusqu'en 2031. Les célibataires et les seniors urbains de Chine stimulent l'adoption des animaux de compagnie, mais les soins restent centrés sur les villes. La société vieillissante du Japon valorise la compagnie des animaux, orientant les dépenses vers la chirurgie avancée. L'Australie bénéficie d'un taux élevé de souscription d'assurance et d'une réglementation harmonisée avec l'UE pour les dispositifs importés. L'Inde et la Corée du Sud attirent des capitaux privés pour construire des chaînes multi-sites intégrant des suites d'ophtalmologie. Les ophtalmologistes certifiés restent rares, de sorte que les lasers simplifiés et le tutorat à distance gagnent du terrain.

L'Europe offre une demande mature, avec l'Allemagne, le Royaume-Uni et la France en tête de la densité de spécialistes. L'EMA rationalise les approbations transfrontalières, mais l'Europe de l'Est fait face à des lacunes en matière de personnel. Le mélange de polices d'assurance à vie et à durée limitée au Royaume-Uni affecte la cohérence des remboursements. Au Moyen-Orient et en Afrique, seuls les Émirats arabes unis et l'Afrique du Sud accueillent des centres d'orientation importants, tandis que le Brésil et l'Argentine en Amérique latine progressent mais se débattent avec la volatilité des devises et des droits d'importation.

Paysage réglementaire

Les produits thérapeutiques ophtalmiques vétérinaires sont principalement réglementés en tant que médicaments à usage animal, les exigences américaines fondamentales étant couvertes par les filières du FDA Center for Veterinary Medicine telles que NADA/ANADA et les monographies pertinentes, notamment le 21 CFR Part 524 pour les nouveaux médicaments à usage animal sous forme ophtalmique et topique. Côté dispositifs, la FDA traite les instruments ophtalmiques vétérinaires comme des dispositifs médicaux animaux ; ces produits ne font généralement pas l'objet d'une autorisation préalable à la mise sur le marché ni d'un 510(k), mais restent soumis aux dispositions relatives à la falsification et à l'étiquetage trompeur, ce qui affecte la manière dont les fabricants étiquettent, distribuent et accompagnent l'usage en clinique.

L'harmonisation internationale et les attentes en matière de qualité de fabrication influencent également les délais et les coûts de développement. La VICH GL61 (recommandée en février 2024) renforce les exigences de Quality by Design pour le développement pharmaceutique vétérinaire, tandis que les lignes directrices de l'EMA sur la fabrication des formes pharmaceutiques finies vétérinaires continuent d'ancrer les systèmes de qualité alignés sur l'UE pour les produits ophtalmiques stériles. Aux États-Unis, la FDA CVM a publié le MUMS Blueprint for Success : 2026-2028 (juin 2026), soutenant la modernisation des filières de développement pour les usages mineurs et les espèces mineures, et des amendements techniques à la réglementation sur les médicaments à usage animal ont été codifiés via une règle finale entrant en vigueur en avril 2026, reflétant la clarification continue du texte réglementaire ayant une incidence sur la maintenance des dossiers et l'exactitude de l'étiquetage.

Paysage concurrentiel

Le marché des soins oculaires vétérinaires est modérément fragmenté. Zoetis, Elanco et Dechra ancrent les portefeuilles de médicaments, tandis que des innovateurs de niche tels que Tarsus transfèrent des molécules ophtalmiques humaines aux animaux de compagnie. L'acquisition par Dechra des marques ophtalmiques de Novartis et le lancement du gel Remend illustrent comment les acteurs établis ajoutent des actifs régénératifs. Bausch + Lomb et Alcon vendent des instruments adaptés, mais leur empreinte vétérinaire reste secondaire par rapport à leurs gammes humaines. Covetrus regroupe l'approvisionnement en produits avec un logiciel qui enregistre les images du fond d'œil directement dans les dossiers des cabinets.

Les spécialistes des équipements Topcon, Eickemeyer et Neogen se font concurrence sur l'interface intuitive et le prix pour sécuriser les premiers acheteurs en clinique. Les startups de télé-ophtalmologie Vetster et Pawp poursuivent des modèles d'abonnement, mais les lacunes de validation de l'IA retardent la notation entièrement automatisée. Les centres académiques concèdent des brevets sur les cellules souches à des spin-offs biotechnologiques, mais l'ambiguïté réglementaire de la FDA concernant les biologiques dissuade la croissance à l'échelle du capital-risque. Les consolidateurs de cabinets d'entreprise négocient désormais des contrats d'achat groupé qui associent des tonomètres au stockage d'images dans le nuage, élevant les barrières à l'entrée pour les petits fournisseurs.

Les acteurs établis qui intègrent médicaments, dispositifs et consultations numériques sous une seule marque pourraient construire des écosystèmes fidélisants. Pendant ce temps, la pénurie d'ophtalmologistes certifiés maintient des honoraires professionnels premium, incitant les fabricants d'équipements à concevoir des plateformes permettant aux praticiens généralistes d'effectuer des travaux laser supervisés.

Leaders du secteur des soins oculaires vétérinaires

Bausch & Lomb Incorporated

Innovacyn, Inc.

Zoetis

Dechra Pharmaceuticals, PLC

Elanco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des programmes cliniques nommés et des recherches translationnelles ouvrent des espaces plus visibles dans les bilans des maladies rétiniennes et les thérapies avancées pour animaux de compagnie. La University of Pennsylvania School of Veterinary Medicine a créé la Retinal Health Clinic au Ryan Hospital (novembre 2024) et lancé DogAEye, un outil d'aide à la décision clinique basé sur l'IA pour la détection précoce de l'atrophie rétinienne progressive (décembre 2025). Ensemble, ces initiatives soutiennent un triage guidé par l'image, une gradation plus standardisée et une coordination des orientations sur des marchés contraints par une pénurie d'ophtalmologistes vétérinaires certifiés par un conseil.

Des opportunités d'innovation thérapeutique émergent également autour de la gestion de la surface oculaire et du développement de médicaments translationnels. Au Royaume-Uni, Samaxia a introduit Lacri+ Vitamin A, une pommade ophtalmique sans conservateur développée par MP Labo pour les chats et les chiens (mai 2026), signe d'une premiumisation continue de l'entretien chronique de la surface oculaire au-delà des lubrifiants standards. Curative Biotechnology a annoncé un accord de recherche parrainée avec Penn Vet pour évaluer une formulation ophtalmique topique de qualité GMP à base de metformine dans un modèle canin de dégénérescence rétinienne (mai 2026), ce qui ouvre une voie concrète pour les partenariats industrie-université utilisant l'ophtalmologie vétérinaire comme plateforme translationnelle pour les programmes de maladies rétiniennes héréditaires.

Développements récents du secteur

- Juillet 2026 : Zoetis a lancé Lenivia (injection d'izenivetmab) au Canada et dans les États membres de l'Union européenne pour la gestion de la douleur liée à l'arthrose de longue durée chez les chiens. Bien qu'il ne s'agisse pas d'une thérapie ophtalmique, l'adoption plus large des biologiques à action prolongée dans la pratique canine renforce l'aisance des cliniques avec les injections premium et les protocoles de suivi, ce qui peut favoriser l'adoption des soins spécialisés pour les procédures oculaires à forte valeur.

- Octobre 2025 : HICC Pet a lancé un Oral Care Gel et un Eye Relief Gel sans rinçage à base d'acide hypochloreux pour simplifier les routines d'hygiène à domicile. Ce lancement souligne la commercialisation continue de solutions de soulagement oculaire de style OTC, susceptibles d'augmenter la demande des consommateurs au niveau du commerce de détail et du e-commerce, en complément de la gestion clinique des affections chroniques de la surface oculaire.

- Août 2024 : Dechra a ciblé les affections ophtalmiques avec le lancement de la pommade Ophtocycline. L'ajout d'un autre produit ophtalmique de marque élargit les options de traitement dans les formulaires vétérinaires et renforce l'étendue du portefeuille des fournisseurs en concurrence à la fois sur la gestion des infections aiguës et les soins oculaires de plus longue durée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des soins oculaires vétérinaires couvre les dépenses en produits et services vétérinaires utilisés pour diagnostiquer, traiter et gérer les affections oculaires chez les animaux, dans les contextes de soins courants et d'ophtalmologie spécialisée.

Exclusions du périmètre : les produits d'ophtalmologie humaine, les coûts de gestion agricole non liés à la santé oculaire, et les soins vétérinaires généraux non liés au diagnostic ou au traitement oculaire ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produits et services

- Produit

- Médicaments ophtalmiques

- Instruments chirurgicaux

- Dispositifs de diagnostic et imagerie

- Implants oculaires et consommables

- Services

- Services chirurgicaux ophtalmiques

- Services d'imagerie diagnostique

- Télé-ophtalmologie et consultation

- Services de soins post-opératoires

- Produit

- Par type d'animal

- Chiens

- Chats

- Chevaux

- Autres animaux

- Par application

- Kératoconjonctivite sèche (œil sec)

- Conjonctivite

- Ulcères cornéens et blessures

- Glaucome

- Uvéite et troubles rétiniens

- Autres

- Par utilisateur final

- Hôpitaux vétérinaires

- Cliniques vétérinaires

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier la manière dont les affections oculaires animales sont généralement diagnostiquées et traitées, puis par aligner ces parcours de soins avec des données vérifiables dans des sources publiques. Nous avons utilisé des organismes officiels et publics pour le contexte des produits et des soins, notamment le US FDA Center for Veterinary Medicine, l'USDA pour les statistiques sur la population animale et l'agriculture, l'Organisation mondiale de la santé animale (WOAH) pour les rapports sur la santé animale, et l'American Veterinary Medical Association pour les tendances de la main-d'œuvre vétérinaire et de la pratique.

Nous avons également examiné des revues d'ophtalmologie vétérinaire évaluées par des pairs pour ancrer les catégories de maladies courantes et les parcours de traitement. Pour l'orientation produit, les évolutions de distribution et les signaux de prix, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée. Le cas échéant, des abonnements payants pour les données financières des entreprises et des bases de données de renseignement et de brevets ont été utilisés pour confirmer l'exposition des entreprises et l'orientation de l'innovation, sans s'appuyer sur un seul point de données. Les sources répertoriées ici sont illustratives, et nous avons également examiné des documents publics supplémentaires pour recouper les chiffres et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que la recherche documentaire ne peut pas entièrement montrer, en particulier les schémas d'utilisation, le comportement d'orientation et la réalisation pratique des prix dans les cliniques et hôpitaux. Nous avons interrogé et sondé des vétérinaires, du personnel d'ophtalmologie spécialisée, des distributeurs et des experts du secteur dans les principales régions, afin que les hypothèses sur les taux de diagnostic, la répartition des traitements et l'intensité des procédures puissent être ajustées pour refléter le fonctionnement réel des cabinets.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 14 % | APAC : 53 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 29 % |

| Petits acteurs : 14 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Nous avons dimensionné le marché en utilisant une approche descendante et ascendante. La vision descendante construit la valeur à partir du bassin d'animaux traités et de l'intensité des soins observée en pratique générale et en contextes de référencement, puis elle est vérifiée par rapport à des signaux sélectifs du côté de l'offre. En pratique, nous partons de la population animale et du comportement de visite, puis nous appliquons les taux de diagnostic et de traitement pour les affections oculaires courantes, et nous convertissons cela en valeur à l'aide de fourchettes de prix réalistes.

Les intrants utilisés dans le modèle comprennent la base d'animaux de compagnie et les tendances de possession, la pénétration du référencement et de l'ophtalmologie spécialisée, la répartition des procédures et des produits par affection (comme la prise en charge de la cataracte, la gestion du glaucome et le traitement des infections oculaires), le prix moyen des diagnostics et interventions, et la part des cas traités en cliniques par rapport aux hôpitaux spécialisés. Lorsque les données détaillées au niveau national sont limitées, nous utilisons des analogues régionaux et ajustons pour tenir compte des différences d'accès vétérinaire, d'accessibilité financière et de normes de soins. Ces ajustements ont été validés par des entretiens.

Les prévisions sont construites à l'aide d'analyses de scénarios ancrées sur les évolutions attendues des dépenses pour animaux de compagnie, de la capacité spécialisée et de l'adoption de diagnostics et thérapies plus récents, puis affinées à l'aide d'un consensus d'entretiens sur la rapidité d'évolution des schémas de pratique. Nous examinons les résultats pour maintenir une croissance cohérente avec les signaux de demande sous-jacents, plutôt que de laisser les résultats dépendre d'une seule hypothèse agressive.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des vérifications indépendantes, et nous effectuons des revues de variance au niveau national et régional afin de signaler rapidement les sauts inhabituels de volume ou de prix. Lorsqu'une valeur aberrante apparaît, les analystes revisitent les intrants sous-jacents, revérifient les notes sources et recontactent les répondants pertinents pour confirmer si l'évolution est réelle.

Une revue en plusieurs étapes est suivie avant validation finale, comprenant un second passage d'analyste sur l'exactitude des calculs et la cohérence logique entre les régions et les contextes de soins. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs peuvent modifier la demande, les prix ou la prestation de soins. Avant la livraison, une dernière passe de mise à jour est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Estimation du marché des soins oculaires vétérinaires de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les soins oculaires vétérinaires peuvent sembler très éloignées les unes des autres, car les dépenses comptabilisées ne sont pas toujours les mêmes, et le signal de demande de départ peut différer. Même lorsque la même année est citée, le calendrier des devises, le traitement de l'inflation et l'inclusion ou non des services peuvent modifier sensiblement la valeur.

En suivant les volumes de cas traités, la répartition des contextes de soins et la progression des prix moyens, Mordor Intelligence maintient le total des soins oculaires vétérinaires lié aux produits ainsi qu'aux services cliniques, plutôt que de restreindre le modèle uniquement aux expéditions d'équipements ophtalmiques ou à une seule catégorie thérapeutique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,65 milliards USD (2026) | |

| Revue spécialisée A | 0,49 milliard USD (2024) | Cette estimation est limitée aux équipements d'ophtalmologie vétérinaire, ce qui exclut les revenus de services récurrents et les traitements médicamenteux utilisés dans les soins oculaires quotidiens. |

| Éditeur spécialisé B | 0,12 milliard USD (2024) | Cette estimation semble couvrir un sous-ensemble plus restreint des soins oculaires, avec une saisie plus légère des services, et elle peut varier selon des hypothèses de tarification basées sur de petits échantillons et une couverture pays inégale. |

Le tableau montre que la sélection du périmètre, en particulier le fait de compter ou non les services aux côtés des produits, est généralement la principale raison de cet écart. Lorsque les catégories de dépenses incluses, la couverture géographique et la logique de tarification sont maintenues cohérentes, la taille du marché peut être retracée jusqu'à des facteurs clairs de demande et d'utilisation et reproduite lors de futures mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des soins oculaires vétérinaires d'ici 2031 ?

Le marché devrait atteindre 11,32 milliards USD d'ici 2031 à un CAGR de 5,53 %.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

Les médicaments ophtalmiques et les produits connexes représentaient 75,55 % des revenus de 2025.

Quel groupe d'animaux connaît la croissance la plus rapide en matière de dépenses de soins oculaires ?

Les chevaux devraient afficher un CAGR de 6,75 % jusqu'en 2031, alimenté par les traitements contre l'uvéite récurrente.

Pourquoi les cliniques adoptent-elles les tonomètres à rebond ?

Ces dispositifs permettent aux praticiens généralistes de détecter rapidement le glaucome, réduisant les orientations et élargissant les soins en interne.

Comment la pénurie de spécialistes affecte-t-elle la croissance du marché ?

La disponibilité limitée des ophtalmologistes augmente les délais d'attente et stimule les investissements dans la télé-ophtalmologie et les équipements chirurgicaux simplifiés.

Quel changement réglementaire affecte le plus les nouveaux médicaments ophtalmiques ?

Les directives de la FDA publiées en 2024 exigent une stérilité de qualité injectable pour toutes les formulations liquides, augmentant les coûts de développement.

Dernière mise à jour de la page le: