Taille et parts du marché de la télésanté vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 335.73 Millions de dollars américains |

| Taille du Marché (2030) | 802.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.04% CAGR |

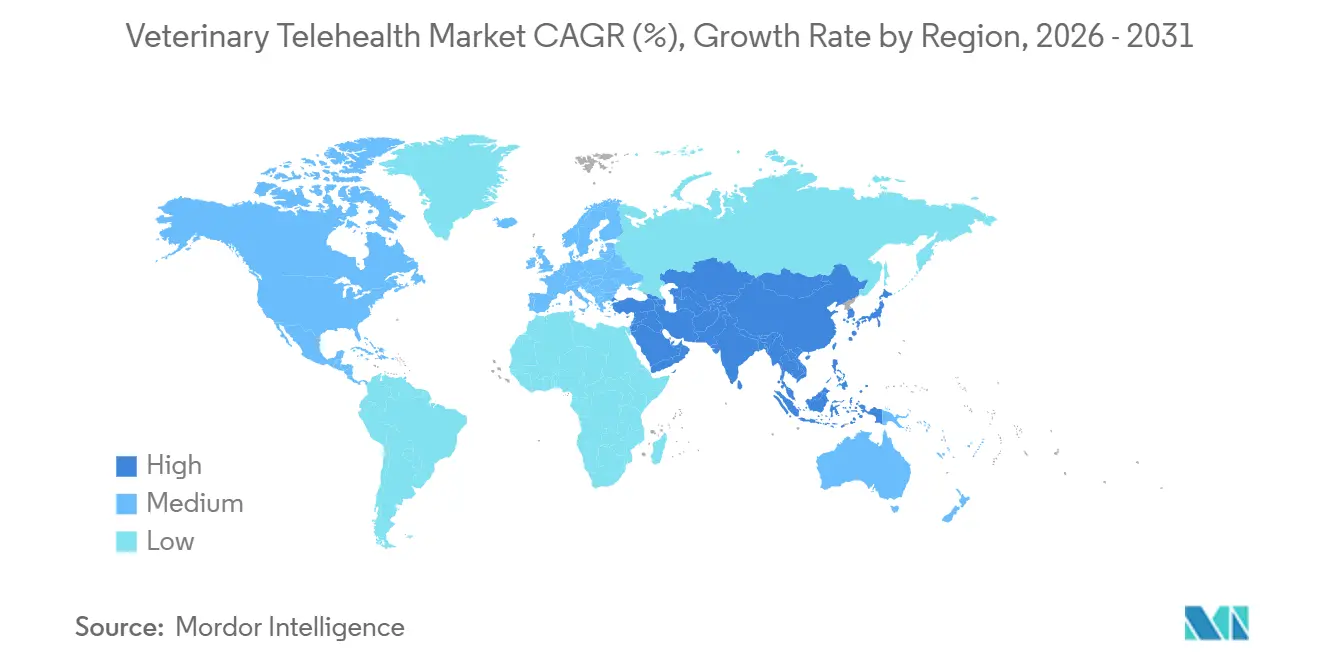

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

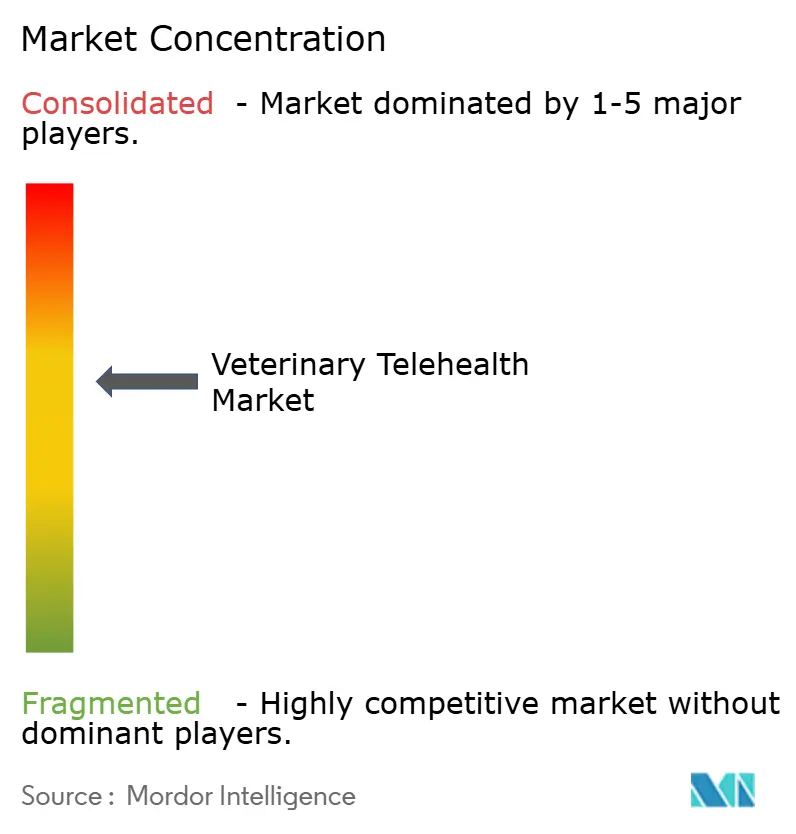

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télésanté vétérinaire par Mordor Intelligence

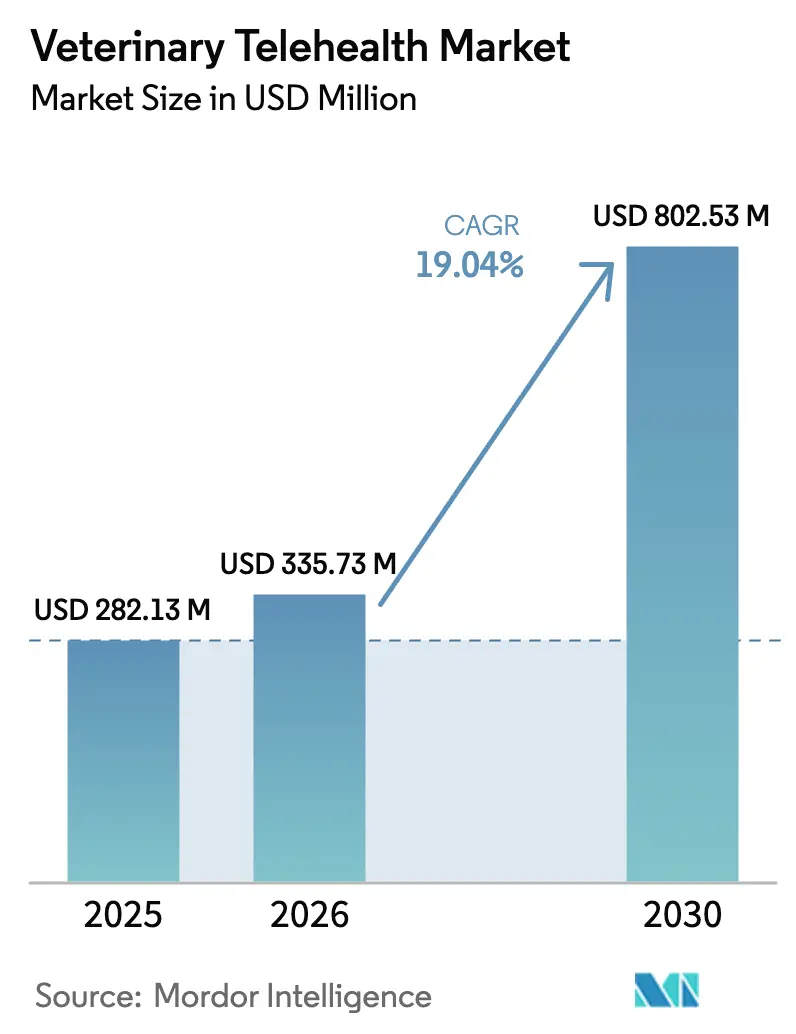

La taille du marché de la télésanté vétérinaire devrait passer de 282,13 millions USD en 2025 à 335,73 millions USD en 2026 et atteindre 802,53 millions USD d'ici 2030, avec un CAGR de 19,04 % sur la période 2026-2030.

La forte humanisation des animaux de compagnie, la flexibilité réglementaire post-pandémique et les dispositifs portables dotés d'intelligence artificielle redéfinissent conjointement les modèles d'accès et consolident les soins virtuels en tant que service de première ligne. L'Amérique du Nord continue d'ancrer les revenus, mais la courbe de croissance de l'Asie-Pacifique est plus prononcée, car la possession d'animaux de compagnie en forte hausse se heurte à une pénurie de cliniques physiques. La surveillance à distance continue dépasse les consultations vidéo synchrones, car les assureurs intègrent désormais la télémétrie par abonnement dans les polices courantes. La rivalité concurrentielle s'intensifie autour de l'envergure des plateformes, de l'intégration des dispositifs portables et de la tarification à l'usage, tandis que la fragmentation des lois sur les licences et le remboursement inégal freinent l'élan dans certaines juridictions.

Principaux enseignements du rapport

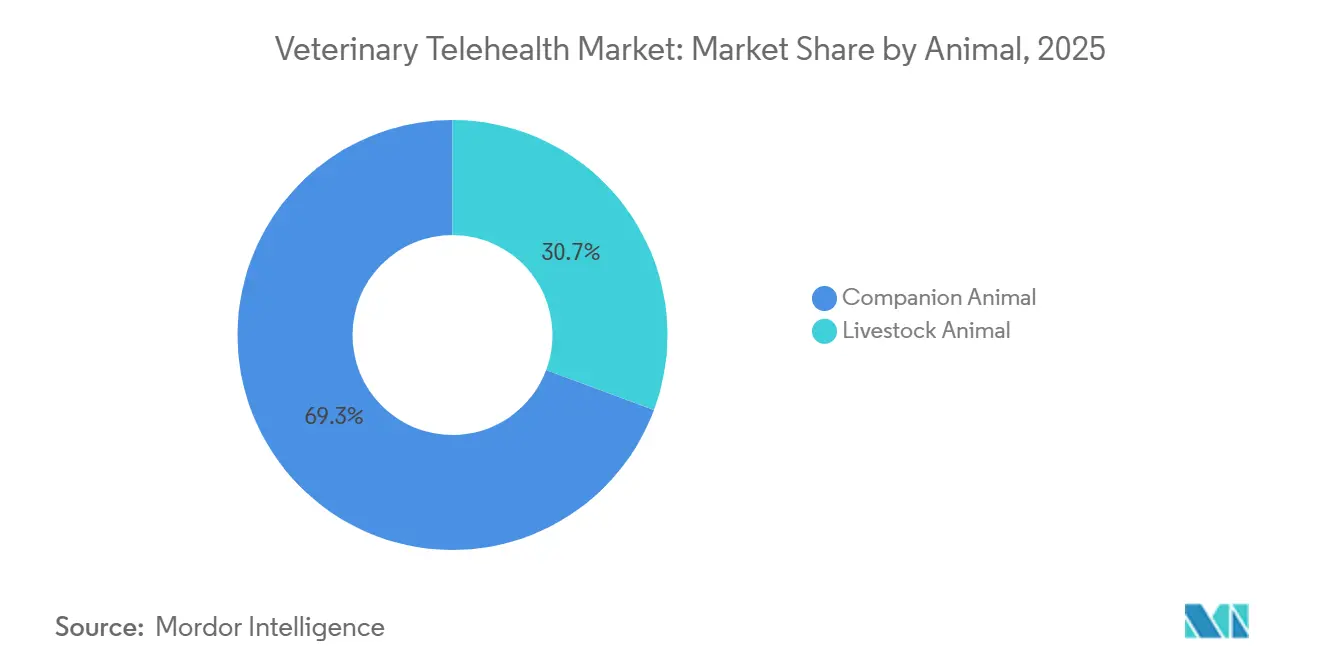

- Par animal, les espèces de compagnie ont dominé avec 69,32 % des parts du marché de la télésanté vétérinaire en 2025 et devraient enregistrer le CAGR le plus rapide, soit 20,22 %, d'ici 2031.

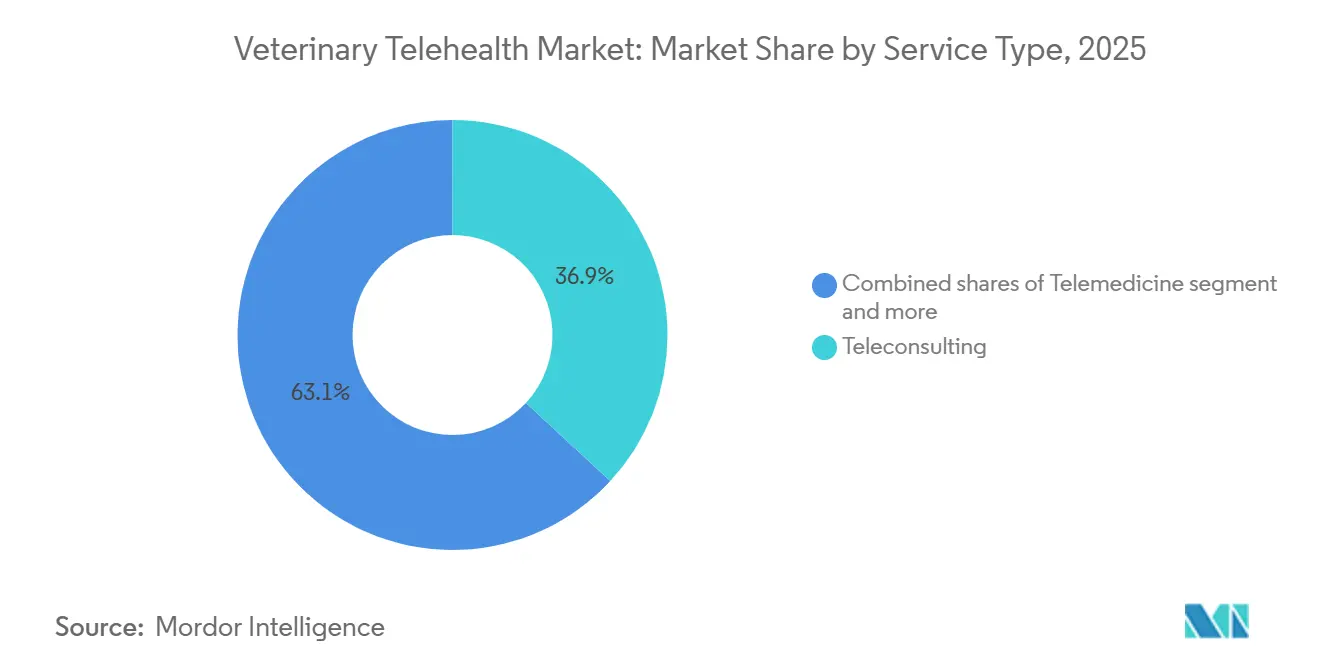

- Par modalité de consultation, le segment synchrone a dominé avec 45,61 % des parts de marché en 2025, et la surveillance à distance des patients devrait progresser à un CAGR de 19,98 % d'ici 2031, le plus rapide parmi toutes les modalités.

- Par mode de prestation, les plateformes basées sur le cloud et les applications ont capté 71,23 % des revenus en 2025 et sont positionnées pour un CAGR de 21,22 % d'ici 2031.

- Par utilisateur final, les cliniques et hôpitaux vétérinaires ont dominé avec 57,7 % des parts en 2025, mais les fournisseurs de plateformes de télésanté devraient enregistrer un CAGR de 20,65 % d'ici 2031, érodant la domination des cliniques traditionnelles.

- Par région, l'Asie-Pacifique devrait progresser à un CAGR de 20,99 % d'ici 2031, tandis que l'Amérique du Nord a conservé 45,3 % des revenus mondiaux en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la télésanté vétérinaire

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la possession d'animaux de compagnie et vague d'humanisation | +4.2% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de santé vétérinaire et de la couverture d'assurance | +3.8% | Amérique du Nord, Europe et zones urbaines émergentes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La flexibilité réglementaire post-COVID accélère l'adoption de la télésanté | +3.5% | États-Unis, Royaume-Uni, Allemagne, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La prévalence croissante des maladies zoonotiques accroît la demande de triage à distance | +2.9% | Mondial, avec des points chauds en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Les dispositifs portables dotés d'IA et les diagnostics à distance élargissent les cas d'usage clinique | +3.1% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Les modèles d'assurance animale à l'usage récompensant les soins virtuels en priorité | +2.6% | Amérique du Nord, Europe occidentale, projets pilotes en Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la possession d'animaux de compagnie et vague d'humanisation

Quatre-vingt-quatorze millions de ménages américains possédaient un animal de compagnie en 2025, un record absolu alimenté par les modes d'adoption des millennials et de la génération Z [1]American Pet Products Association, "Taille du marché de l'industrie des animaux de compagnie, tendances et statistiques de possession," americanpetproducts.org. Les jeunes générations traitent les animaux comme des membres de la famille, consacrent leurs revenus discrétionnaires à des services vétérinaires haut de gamme et privilégient les soins virtuels en phase avec leurs modes de vie numériques. Les 120 millions de ménages possédant des animaux de compagnie en Chine et la classe moyenne indienne en pleine expansion multiplient la base adressable pour les plateformes prêtes à la localisation. Les soins préventifs et la gestion des maladies chroniques, bien adaptés à la télésurveillance, gagnent en dynamisme à mesure que les propriétaires exigent de plus en plus une surveillance continue plutôt que des visites épisodiques en clinique. Cette hausse de la demande soutient le pouvoir de fixation des prix pour les plateformes qui associent commodité et conseils cliniquement validés.

Dispositifs portables dotés d'IA et diagnostics à distance élargissant les cas d'usage clinique

Les colliers intelligents capturant la fréquence cardiaque, la respiration et les flux d'activité permettent aux cliniciens de détecter les anomalies avant l'apparition des symptômes. La suite de capteurs V3.0 de PetPace, lancée en 2024, applique des algorithmes d'apprentissage automatique pour alerter en temps réel le propriétaire et le vétérinaire [2]PetPace, "Lancement du collier intelligent PetPace V3.0," petpace.com. L'élevage de précision équipe désormais les bovins et les porcins de balises de télémétrie qui détectent l'œstrus ou les maladies précoces, réduisant la morbidité à la ferme et les coûts de déplacement. À mesure que la précision des algorithmes s'améliore grâce à des ensembles de données plus importants, la confiance des vétérinaires dans les diagnostics à distance augmente, créant une boucle de rétroaction qui accélère l'adoption. Les revenus d'abonnement liés à la surveillance continue réduisent le taux d'attrition des plateformes et approfondissent la valeur à vie.

Modèles d'assurance animale à l'usage récompensant les soins virtuels en priorité

Nationwide intègre des consultations de télésanté illimitées dans son plan phare Whole Pet with Wellness, orientant les assurés vers le triage virtuel plutôt que vers des diagnostics en clinique plus coûteux. La National Association of Insurance Commissioners a recensé 6,25 millions d'animaux de compagnie assurés aux États-Unis en 2024, contre 4,8 millions en 2022, et l'utilisation de la télésanté croît encore plus rapidement [3]National Association of Insurance Commissioners, "Rapport sur le marché de l'assurance animale 2024," naic.org. Les premiers projets pilotes en Australie et au Royaume-Uni montrent que la fréquence des visites aux urgences diminue de 15 à 20 % lorsque les assureurs incitent aux consultations en ligne. La réduction de la gravité des sinistres améliore les marges des assureurs, encourageant un remboursement plus large des dispositifs de surveillance à distance et des suivis asynchrones.

Flexibilité réglementaire post-COVID accélérant l'adoption de la télésanté

Le projet de loi HB24-1048 du Colorado, le HB3364 du Texas, le HB96 et le SB60 de l'Ohio, ainsi que le HB849 de la Floride ont supprimé l'examen préalable obligatoire en personne pour établir une relation vétérinaire-client-patient pour les substances non contrôlées au cours de la période 2024-2025. La mise à jour de la politique de l'Association vétérinaire médicale américaine de décembre 2025 autorise désormais les consultations à distance en cas d'urgence, atténuant les pénuries de main-d'œuvre qui devraient laisser les États-Unis à court de 15 000 vétérinaires d'ici 2030. La réduction des contraintes de conformité encourage les investisseurs à considérer la télésanté vétérinaire comme une infrastructure, et non comme un palliatif pandémique.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de service élevés et voies de remboursement limitées | -2.4% | Mondial, plus aigu dans les segments non assurés et les marchés émergents (Amérique latine, Moyen-Orient et Afrique, zones rurales d'Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Variabilité des lois sur les licences restreignant les soins transfrontaliers | -1.8% | Amérique du Nord (fragmentation État par État), Europe (obstacles au niveau national), Asie-Pacifique (cadres naissants) | Long terme (≥ 4 ans) |

| Interopérabilité fragmentée des données entravant la précision du triage par IA | -1.5% | Mondial, avec les frictions les plus élevées en Amérique du Nord et en Europe en raison des systèmes de dossiers médicaux électroniques hérités | Moyen terme (2 à 4 ans) |

| Le retour post-pandémique des propriétaires vers les examens en clinique | -2.1% | Amérique du Nord et Europe occidentale (marchés matures avec une infrastructure clinique établie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de service élevés et voies de remboursement limitées

Les téléconsultations individuelles coûtent entre 30 et 75 USD, ce qui reste élevé pour les propriétaires non assurés dans les régions à faibles revenus. Bien que 6,25 millions d'animaux de compagnie américains bénéficiaient d'une couverture en 2024, cela représente moins de 7 % de la population nationale d'animaux de compagnie, laissant la plupart des propriétaires à la charge de leurs propres frais. Les politiques des assureurs varient en matière de co-paiements, de conditions préexistantes et de remboursements des dispositifs, ce qui complique la proposition de valeur pour le consommateur. Sur les marchés où le taux de pénétration de l'assurance animale est inférieur à 2 %, les plateformes doivent pratiquer des prix inférieurs aux alternatives en clinique, comprimant les marges et ralentissant l'expansion.

Variabilité des lois sur les licences restreignant les soins transfrontaliers

Les licences vétérinaires restent spécifiques à chaque juridiction. Un vétérinaire agréé en Californie ne peut légalement conseiller un propriétaire d'animal au Texas sans licence supplémentaire, ce qui limite l'évolutivité des plateformes nationales. L'Europe présente le même obstacle : chaque État membre applique des accréditations vétérinaires distinctes, et les dispositions du RGPD relatives aux données de santé ajoutent des contraintes de conformité. Les silos de données entravent les modèles d'IA qui dépendent d'entrées cliniques diversifiées, freinant les améliorations de la précision diagnostique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par animal : la domination des animaux de compagnie ancre les revenus, le bétail est à la traîne

Les espèces de compagnie ont capté 69,32 % des parts du marché de la télésanté vétérinaire en 2025, et la croissance est projetée à un CAGR de 20,22 % d'ici 2031. La domination du segment des animaux de compagnie reflète la forte affinité des ménages pour les chiens et les chats, qui représentent ensemble plus de 90 % des volumes de soins virtuels. Sur le même horizon, les déploiements pour les bovins et les porcins augmentent à mesure que le haut débit rural et l'économie des capteurs s'améliorent, mais le bétail reste à la traîne en termes de contribution aux revenus.

Les stratégies des plateformes s'articulent autour de l'expérience utilisateur et des liens avec les assurances, car la concurrence par les prix s'intensifie une fois les obstacles de connectivité de base surmontés. La télésanté équine reste une niche ; les évaluations vidéo d'analyse de la démarche gagnent du terrain, mais les examens tactiles maintiennent de nombreux propriétaires dépendants des visites traditionnelles. L'autre catégorie — aviaire, reptile, exotique — croît à mesure que les vétérinaires spécialisés commercialisent leur expertise auprès de clients dispersés, bien que son influence sur la taille globale du marché de la télésanté vétérinaire reste faible.

Par mode de prestation : l'infrastructure cloud capte les économies d'échelle

Les systèmes basés sur le cloud et les applications détenaient 71,23 % des revenus en 2025 et devraient afficher un CAGR de 21,22 % jusqu'en 2031, soulignant le passage des serveurs sur site qui alourdissent les cliniques de charges informatiques. Les offres groupées de gestion de cabinet en mode SaaS combinent planification, dossiers médicaux électroniques, facturation et téléconsultation en une seule interface, réduisant les frictions pour les nouveaux utilisateurs.

L'agrégation de données entre plusieurs cabinets alimente l'entraînement des algorithmes, créant des outils de triage prédictif qui renforcent la fidélisation des plateformes et défendent les prix. Les systèmes sur site maintiennent leur pertinence au sein des grandes chaînes hospitalières, qui privilégient la souveraineté des données, mais cette part du marché de la télésanté vétérinaire est appelée à reculer à mesure que les certifications de sécurité cloud se multiplient et que le confort réglementaire augmente.

Par type de service : la télésurveillance progresse à mesure que les assureurs cherchent à maîtriser les coûts

La téléconsultation est restée la porte d'entrée avec 36,88 % des parts en 2025. Néanmoins, la télésurveillance est prévue pour un CAGR de 19,6 % jusqu'en 2031, car les assureurs financent la télémétrie préventive qui réduit les sinistres d'urgence. La taille du marché de la télésanté vétérinaire attachée à la surveillance à distance se développe donc plus rapidement que tout autre segment de service.

Les flux de santé continus provenant des glucomètres et des colliers intelligents produisent des ensembles de données longitudinales qui détectent les maladies précocement. Les plateformes monétisent les abonnements liés aux dispositifs, échangeant les frais de consultation ponctuels contre des revenus récurrents. L'élargissement de la flexibilité de la relation vétérinaire-client-patient depuis 2024 permet aux prestataires d'assembler la téléconsultation et la surveillance en parcours de soins mixtes, augmentant l'utilisation pour les cohortes de maladies chroniques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par modalité de consultation : l'asynchrone gagne du terrain, le temps réel conserve sa prime

La vidéo et le chat en temps réel représentaient 45,61 % des parts en 2025, appréciés pour leur réassurance immédiate dans les scénarios urgents. La surveillance à distance des patients est cependant prévue pour le CAGR le plus rapide, soit 19,98 %, reflétant le confort des propriétaires avec une surveillance continue plutôt que des contrôles épisodiques.

Les téléchargements asynchrones de type « stocker et transmettre » réduisent les coûts pour les besoins non urgents. Le triage par IA oriente les cas vers des vétérinaires spécialisés uniquement lorsque nécessaire, étendant la capacité de la main-d'œuvre et réduisant les dépenses des propriétaires. La modification de la règle de consultation d'urgence de l'Association vétérinaire médicale américaine de décembre 2025 légitime cette voie hybride, combinant une prise en charge asynchrone à faible coût avec des soins synchrones escaladés selon les besoins.

Par utilisateur final : les fournisseurs de plateformes perturbent les revenus des cliniques traditionnelles

Les cliniques et hôpitaux vétérinaires détenaient 57,7 % des parts en 2025, mais les fournisseurs de plateformes affichent un CAGR de 20,65 % jusqu'en 2031, élargissant progressivement leur part de la taille du marché de la télésanté vétérinaire. Les modèles de place de marché tels que Vetster mettent en relation la capacité vétérinaire excédentaire avec la demande des consommateurs à l'échelle mondiale, contournant les barrières géographiques.

Les alliances avec la grande distribution approfondissent la perturbation : Walmart a intégré la télésanté Pawp dans les abonnements Walmart+ pour des consultations illimitées, tirant parti de 230 millions d'acheteurs hebdomadaires. Les compagnies d'assurance, les sites de commerce électronique et les programmes de bien-être des employeurs relèvent de la catégorie « Autres », chacun intégrant la télésanté dans des écosystèmes plus larges pour accroître la fidélisation et les opportunités de vente croisée.

Analyse géographique

L'Amérique du Nord a fourni 45,3 % des revenus de 2025, soutenue par une forte possession d'animaux de compagnie, une assurance mature et cinq projets de loi clés dans des États qui ont assoupli les règles de la relation vétérinaire-client-patient entre 2024 et 2025. Le Canada a rapidement aligné ses cadres provinciaux, permettant aux plateformes binationales de fonctionner sans heurts. Cependant, les données de l'Association vétérinaire médicale américaine montrent que l'utilisation de la télésanté vétérinaire a glissé de 38 % en 2023 à 29,2 % en 2024, certains propriétaires ayant repris le chemin des cliniques une fois les restrictions pandémiques levées.

L'Asie-Pacifique est positionnée pour un CAGR de 20,99 % d'ici 2031. Les 120 millions de foyers possédant des animaux de compagnie en Chine et l'adoption croissante d'animaux de compagnie en milieu urbain en Inde catalysent les plateformes axées sur le mobile, soutenues par des géants du commerce électronique. Le Japon et la Corée du Sud se concentrent sur la télésurveillance des soins gériatriques, tandis que l'Australie pilote des incitations d'assurance pour les parcours de soins virtuels en priorité. L'hétérogénéité réglementaire et la faible couverture d'assurance dans certains segments d'Asie du Sud-Est tempèrent la vitesse de montée en puissance.

L'Europe occupe un niveau intermédiaire. Le Royaume-Uni, l'Allemagne et la France sont en tête grâce à des cultures d'assurance établies, mais les licences transfrontalières restent un frein. Le RGPD augmente les dépenses de conformité, incitant de nombreuses plateformes à limiter leurs opérations à un seul pays. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des nœuds émergents ; São Paulo et Dubaï présentent des poches de demande à hauts revenus, bien que la volatilité des devises et le haut débit inégal ralentissent le déploiement plus large.

Paysage réglementaire

La réglementation de la télésanté vétérinaire reste dictée par les juridictions, la relation vétérinaire-client-patient (VCPR) constituant le principal filtre de conformité pour le diagnostic et la prescription. Aux États-Unis, les exigences fédérales continuent de fixer des limites pour certaines activités liées aux médicaments : la FDA réaffirme qu'une VCPR valide pour l'utilisation extra-étiquette de médicaments et les Veterinary Feed Directives ne peut pas être établie uniquement par télémédecine, conformément au 21 CFR 530.3(i). Au niveau des directives modèles, l'American Association of Veterinary State Boards (AAVSB) a publié en 2026 des documents modèles de télésanté mis à jour indiquant que les conseils membres ne soutiennent pas l'établissement d'une VCPR uniquement par des moyens virtuels et que les praticiens doivent être autorisés à exercer là où se trouve le patient.

Au niveau des États, les actions menées en 2025-2026 continuent de codifier les règles de télémédecine et de préciser dans quels cas la télésanté peut maintenir, mais non créer, une VCPR. L'État de Washington a adopté des modifications au WAC 246-933-200, entrées en vigueur en août 2025, confirmant qu'une VCPR ne peut pas être établie uniquement par télésanté mais peut être maintenue par télémédecine une fois établie en personne. En 2026, la Caroline du Sud a promulgué la loi n° 102 (Bill 3223) définissant et fixant les exigences relatives à la télésanté vétérinaire, tandis que le Delaware a proposé une nouvelle section 18.0 (mai 2026) décrivant les exigences en matière de télémédecine avec des exceptions pour la télé-triage et les services d'urgence. Le Rhode Island a également fait avancer une législation en 2026 pour autoriser l'établissement d'une VCPR par des moyens audiovisuels synchrones avec des normes de documentation. Cette mosaïque continue de pousser les plateformes vers une conception de services État par État, des flux de vérification de la VCPR et des parcours hybrides reliant les soins virtuels aux examens physiques lorsque cela est requis.

Paysage concurrentiel

Aucun fournisseur ne dépasse une part mondiale majeure, ce qui fait du marché de la télésanté vétérinaire un marché structurellement fragmenté. La concurrence s'articule autour de trois axes : l'étendue du réseau vétérinaire, la profondeur de l'intégration des dispositifs portables et des dossiers médicaux électroniques, et la tarification alignée sur les assureurs. Chewy a exploité sa base de 20 millions d'utilisateurs en commerce électronique pour dépasser 1 million de consultations virtuelles en mars 2025, illustrant l'avantage de portée des écosystèmes de vente au détail établis.

L'alliance Walmart-Pawp illustre la poussée de la grande distribution vers des sources de revenus annexes, tandis que les places de marché spécialisées Vetster et AirVet courtisent les vétérinaires indépendants avec des partages de revenus favorables. Les fossés technologiques s'élargissent à mesure que PetPace associe des analyses d'IA brevetées au matériel pour fidéliser les abonnés et alimenter des boucles de données continues, comme en témoigne une hausse de 40 % des dépôts de brevets d'IA vétérinaire entre 2023 et 2025.

La maîtrise réglementaire différencie les aspirants à l'échelle des acteurs régionaux : ceux qui maîtrisent les licences multi-États et l'interopérabilité des dossiers médicaux électroniques offrent un service national transparent, tandis que les opérateurs mono-État font face à des marchés adressables plafonnants. La télésanté pour le bétail reste une frontière ouverte ; les plateformes qui sécurisent des partenariats de connectivité rurale pourraient bénéficier de gains disproportionnés en tant que premiers entrants.

Leaders du secteur de la télésanté vétérinaire

Chewy inc.

Vetster

AirVet

Zoetis

VitusVet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La divergence réglementaire crée un espace vierge pour les plateformes capables d'opérationnaliser la conformité à grande échelle tout en maintenant un accès simple pour les consommateurs. La signature par le Rhode Island d'une loi en 2026 autorisant l'établissement d'une VCPR par des moyens électroniques audiovisuels synchrones met en lumière une voie pour des épisodes virtuels à plus forte acuité (y compris la prescription, lorsque cela est autorisé) dans les États allant au-delà du préalable en personne. Parallèlement, la position modèle de l'AAVSB pour 2026 réaffirme que de nombreux conseils continuent d'ancrer la formation de la VCPR aux examens en personne. Cette scission favorise les opportunités dans la conception de produits configurables, notamment une prise en charge tenant compte de la juridiction, une télé-triage documentée qui reste non prescriptive en l'absence de VCPR, et un routage des renvois vers des cliniques partenaires pour les examens physiques.

La distribution via le commerce de détail et les assureurs continue d'élargir l'entonnoir adressable pour les interactions virtuelles en priorité, avec une exécution concrète visible au Canada où Vetster a étendu son programme de soutien vétérinaire virtuel lié à PetSmart à plus de 140 magasins en juillet 2026. Des approches similaires de canaux intégrés s'alignent sur les tendances observées en matière de commerce électronique, d'adhésions de détail et de forfaits d'assurance, qui réduisent les frictions d'acquisition de clients et normalisent l'engagement basé sur l'abonnement. Du côté des cas d'usage cliniques, la surveillance à distance des patients gagne du terrain lorsque les payeurs ou les programmes intègrent une télémétrie continue. L'élevage reste un segment sous-exploité, où la surveillance pilotée par capteurs et les infrastructures de données standardisées progressent encore vers la validation et la préparation au déploiement, laissant de la place aux fournisseurs disposant d'une connectivité rurale durable, d'une intégration des dispositifs et d'outils de workflow cliniques.

Développements récents du secteur

- Juillet 2026 : Zoetis a annoncé un accord pour acquérir VitalRADS, s'étendant aux services de téléradiologie vétérinaire dans le cadre de son portefeuille de diagnostics plus large. L'acquisition renforce les flux de diagnostics virtuels de bout en bout où l'interprétation d'imagerie peut être fournie à distance et intégrée dans les parcours de télémédecine.

- Octobre 2025 : Healthy Paws (Chubb) s'est associé à AirVet pour offrir aux titulaires de police un accès à la télésanté. L'intégration de consultations virtuelles dans une prestation d'assurance soutient la télé-triage en priorité et peut faire passer l'utilisation d'achats de consultations ponctuelles vers des interactions couvertes et répétables.

- Septembre 2024 : Zoetis a annoncé son intention de lancer un analyseur d'hématologie assisté par IA basé sur des cartouches. Rapprocher les diagnostics assistés par IA du point de soin favorise une prise de décision à distance plus rapide lorsqu'elle est associée à des téléconsultations et peut accroître la profondeur clinique des rencontres de soins virtuels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les interactions cliniques à distance payantes entre vétérinaires agréés et propriétaires ou gardiens d'animaux, réalisées via des canaux vidéo, vocaux, textuels ou basés sur des applications. Il inclut la télésanté utilisée à la fois pour les animaux de compagnie et le bétail dans toutes les régions, comptabilisée en tant que revenu de service.

Exclusions de périmètre : nous excluons les ventes ponctuelles de licences logicielles, le matériel de diagnostic, les systèmes génériques de gestion de cabinet et les applications de bien-être animal non cliniques.

Aperçu de la segmentation

- Par animal

- Animaux de compagnie

- Bétail

- Par mode de prestation

- Sur site

- Basé sur le cloud/application

- Par type de service

- Télémédecine

- Téléconsultation

- Télésurveillance

- Autres types de services

- Par modalité de consultation

- Synchrone (vidéo/chat en temps réel)

- Asynchrone (stocker et transmettre)

- Surveillance à distance des patients

- Par utilisateur final

- Cliniques et hôpitaux vétérinaires

- Fournisseurs de plateformes de télésanté

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du cadre de soins, de l'autorisation légale de fournir des conseils vétérinaires à distance, et du bassin probable de propriétaires d'animaux et d'exploitations susceptibles d'adopter ces services. Pour cela, nous nous appuyons sur des sources publiques telles que les publications de l'USDA et d'Eurostat sur la population animale et la structure des exploitations, les informations par pays de l'Organisation mondiale de la santé animale (OMSA), et les orientations des organismes de réglementation et associations vétérinaires (par exemple, les pages de directives de type AVMA sur la télésanté et la VCPR).

Nous examinons également les dépôts d'entreprises, les présentations aux investisseurs et la couverture de presse crédible pour comprendre comment la télésanté est conditionnée et tarifée, car la tarification et l'usage sont les principaux leviers façonnant le modèle de revenu. Lorsque cela a permis de combler des lacunes de données, des abonnements axés sur les données financières et la veille d'entreprise, l'actualité et les finances, les bases de données de brevets, ainsi que les données d'importation et d'exportation au niveau des expéditions ont été utilisés pour valider directionnellement le rythme de commercialisation et les signaux de demande. Les sources citées ci-dessus sont illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens structurés et d'enquêtes auprès de cliniques vétérinaires et de dirigeants d'hôpitaux, de vétérinaires en exercice, d'exploitants de services de télésanté et de participants de l'écosystème de soutien tels que les assureurs et les parties prenantes de la santé animale. La couverture est équilibrée entre l'APAC, l'EMEA et les Amériques afin de tester les différences d'adoption liées à la réglementation, à l'accès au haut débit et aux normes de prestation de soins, puis de les utiliser pour confirmer l'utilisation, les fourchettes de prix et la part des consultations restant virtuelles par rapport à celles converties en suivi en clinique.

Répartition des répondants de l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 13 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Acteurs plus modestes : 22 % | Managers : 53 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit selon une logique descendante et ascendante, où l'approche descendante reconstruit le revenu de service à partir de la base de soins adressable et de la part des interactions traitées à distance. Nous partons de l'activité totale de soins vétérinaires et de la clientèle accessible, puis appliquons des facteurs d'adoption et d'usage pour estimer le nombre d'interactions de télésanté payantes.

Pour garder le modèle opérationnel, un petit ensemble de variables est suivi de près et mis à jour lorsque de nouvelles preuves apparaissent, notamment le prix moyen des consultations par modalité (vidéo, téléphone, texte), l'utilisation par clinique (consultations par mois), le pourcentage de suivis qui restent virtuels, la répartition entre usage pour animaux de compagnie et bétail, et la répartition régionale déterminée par les règles de VCPR et de télémédecine. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives telles que des listes de prix échantillonnées et des tarifs de forfaits publiés, des vérifications de canaux avec des groupes de cliniques sur les volumes de consultations, et des contrôles de plausibilité des revenus par rapport aux commentaires divulgués sur la télésanté et les lignes de service.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base ancré sur le consensus des entretiens quant au rythme d'adoption, puis ajusté à l'aide de facteurs observables tels que les tendances de possession d'animaux de compagnie, les contraintes de capacité des cliniques et la normalisation des modèles de soins hybrides après des pics. Lorsqu'un sous-domaine dispose de peu de données divulguées, nous comblons les lacunes en utilisant des fourchettes prudentes pour l'adoption et la tarification, puis affinons ces fourchettes après avoir recontacté les répondants pour confirmer ce qui est réaliste dans leur région d'exploitation.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications étape par étape qui comparent les totaux modélisés à des signaux indépendants tels que le nombre de consultations attendu par clinique, le revenu implicite par utilisateur actif, et les schémas d'adoption au niveau régional évoqués par les praticiens. Tout écart important déclenche un examen des hypothèses sous-jacentes à la tarification, à la part virtuelle des visites et au calendrier des changements réglementaires, suivi d'un second passage par un autre analyste avant la validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des évolutions claires du comportement d'usage des consommateurs. Juste avant la livraison, nous effectuons un nouveau passage de révision afin que les chiffres finaux et les commentaires reflètent les informations les plus récentes disponibles à ce moment-là.

Taille du marché mondial de la télésanté vétérinaire de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour la télésanté vétérinaire ne s'alignent pas toujours, et les écarts proviennent généralement de ce qui est comptabilisé comme revenu de télésanté et des parties du parcours de soins incluses. Les différences dans le calendrier de l'année de référence, les fenêtres de conversion des devises, et le fait que les chiffres reflètent des services cliniques facturés ou un ensemble plus large de santé numérique peuvent également faire varier la valeur affichée.

L'écart principal provient des choix de périmètre, en particulier lorsque certaines estimations intègrent des logiciels vétérinaires plus larges, du matériel de surveillance à distance activé par des dispositifs, ou des abonnements de bien-être non cliniques, ce qui peut faire augmenter le total. Un autre facteur d'écart courant est la manière dont l'utilisation est traitée, car les modèles supposant une fréquence de consultation très élevée par clinique sans vérification par rapport à la capacité de planification réelle surestimeront le revenu, et des cycles de mise à jour plus lents manquent les récentes réinitialisations de tarification et d'adoption utilisées chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 282,13 millions USD (2025) | |

| Revue professionnelle A | 306,72 millions USD (2024) | Utilise une année de référence antérieure et mélange souvent la télésanté payante avec un ensemble plus large de services de santé animale numériques, ce qui peut inclure des abonnements non cliniques et gonfler les hypothèses de revenu par utilisateur. |

| Publication sectorielle B | 190,80 millions USD (2024) | Penche vers une définition plus restreinte qui peut sous-estimer les consultations asynchrones payantes et peut appliquer des taux d'adoption prudents par les cliniques, ce qui réduit le volume de consultations implicite dans le total. |

La comparaison montre que l'essentiel de la différence s'explique par ce qui est inclus comme télésanté facturable et par la manière dont la fréquence des consultations est convertie en revenu, plutôt que par un désaccord sur l'orientation globale de la demande. En maintenant le périmètre lié aux interactions cliniques à distance payantes et en croisant le prix et l'usage avec les apports des praticiens, l'estimation reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la télésanté vétérinaire croît-il entre 2026 et 2031 ?

Le secteur devrait afficher un CAGR de 19,04 %, passant de 335,73 millions USD en 2026 à 802,53 millions USD d'ici 2031.

Quelle catégorie d'animaux contribue le plus aux revenus ?

Les animaux de compagnie, principalement les chiens et les chats, détenaient 69,32 % des revenus mondiaux en 2025 et restent le principal moteur de croissance.

Quel mode de prestation domine les déploiements actuels ?

Les plateformes basées sur le cloud et les applications contrôlaient 71,23 % du chiffre d'affaires de 2025 et élargissent leur avance car elles réduisent les charges informatiques pour les cliniques.

Quelle modalité de consultation se développe le plus rapidement ?

La surveillance à distance des patients devrait progresser à un CAGR de 19,98 % d'ici 2031, dépassant les formats synchrones et asynchrones.

Pourquoi les assureurs poussent-ils à l'adoption de la télésanté ?

Les modèles d'assurance animale à l'usage réduisent les coûts des sinistres en orientant les propriétaires vers un triage virtuel à moindre coût avant d'autoriser les diagnostics en clinique.

Dernière mise à jour de la page le: