Taille et parts du marché des lasers vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

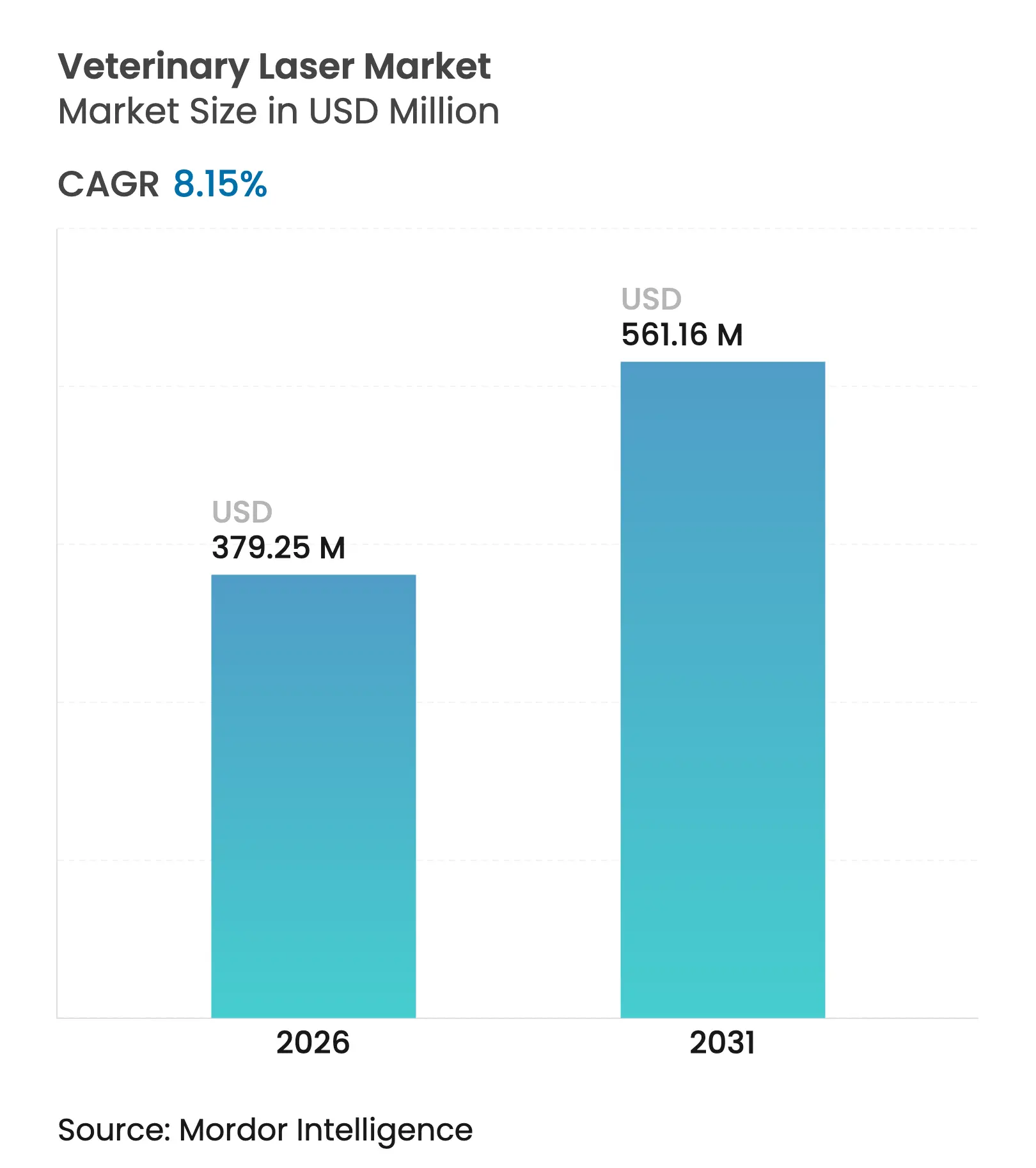

| Taille du Marché (2026) | 379.25 Millions de dollars américains |

| Taille du Marché (2031) | 561.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

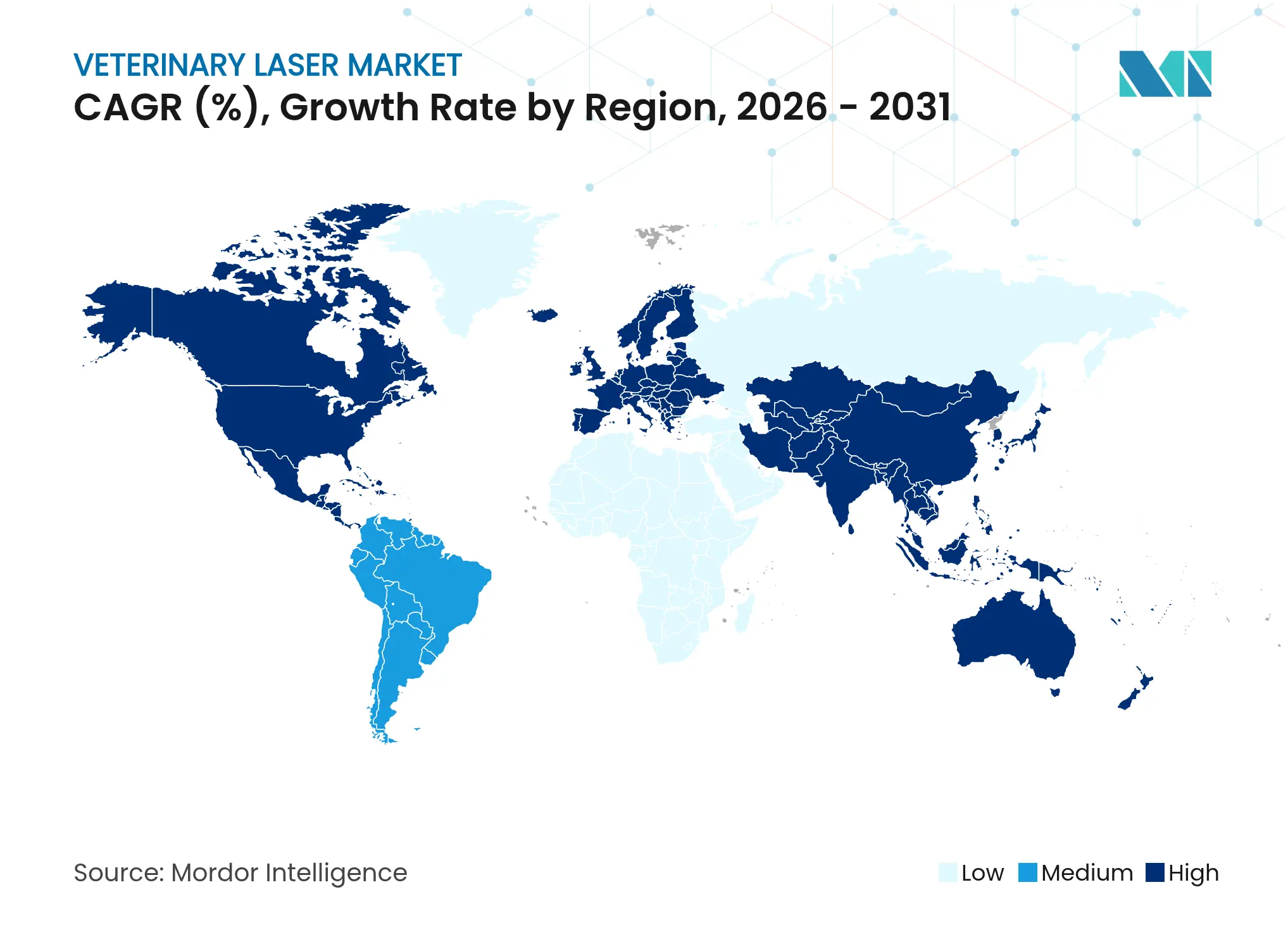

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

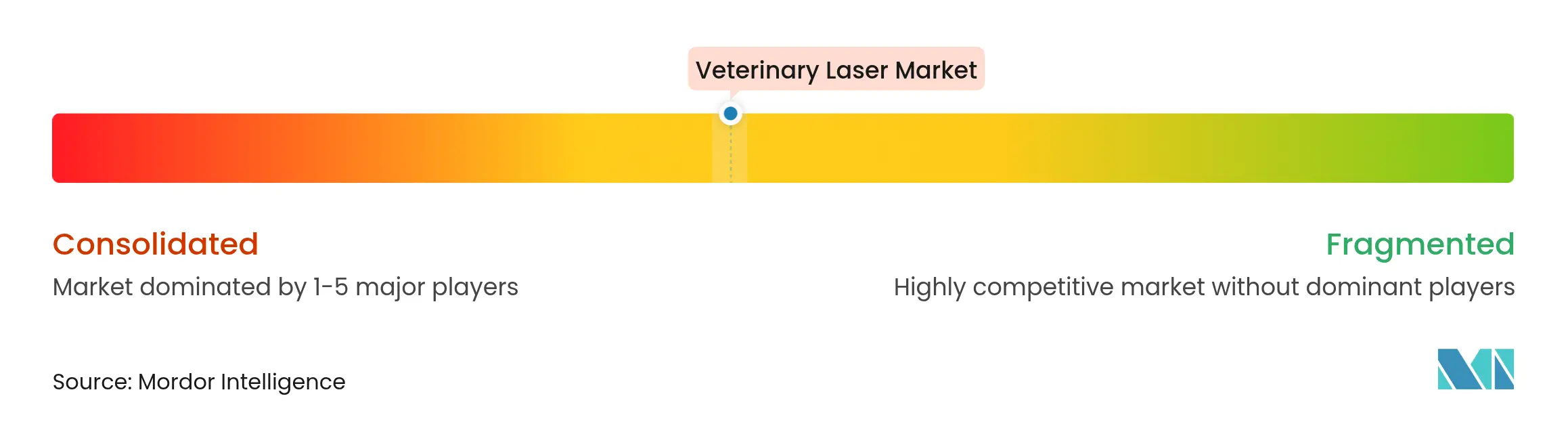

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers vétérinaires par Mordor Intelligence

La taille du marché des lasers vétérinaires devrait passer de 350,67 millions USD en 2025 à 379,25 millions USD en 2026 et devrait atteindre 561,16 millions USD d'ici 2031, avec un TCAC de 8,15 % sur la période 2026-2031. La croissance continue de s'accélérer à mesure que les cabinets pour animaux de compagnie adoptent la photobiomodulation et les plateformes chirurgicales afin de réduire les délais de rétablissement, d'atténuer la douleur post-opératoire et de limiter le recours aux médicaments. La demande augmente également parce que les nouveaux systèmes à diode multi-longueurs d'onde haute puissance sont portables, fonctionnent sur batterie et sont préprogrammés avec des protocoles spécifiques à chaque espèce, ce qui simplifie l'intégration en cabinet par rapport aux générations précédentes. Les cabinets perçoivent de plus en plus rapidement un retour sur investissement — souvent en moins de 18 mois — lorsqu'ils associent équipement laser, formation et services de suivi, un modèle qui réduit la pression sur le capital initial. Parallèlement, les autorisations 510(k) de la FDA américaine pour la dosimétrie en temps réel guidée par intelligence artificielle renforcent la confiance clinique et établissent des références réglementaires mondiales [1]Centre pour les dispositifs et la santé radiologique, "Résumé 510(k) : Systèmes laser médicaux à diode," fda.gov .

Principaux enseignements du rapport

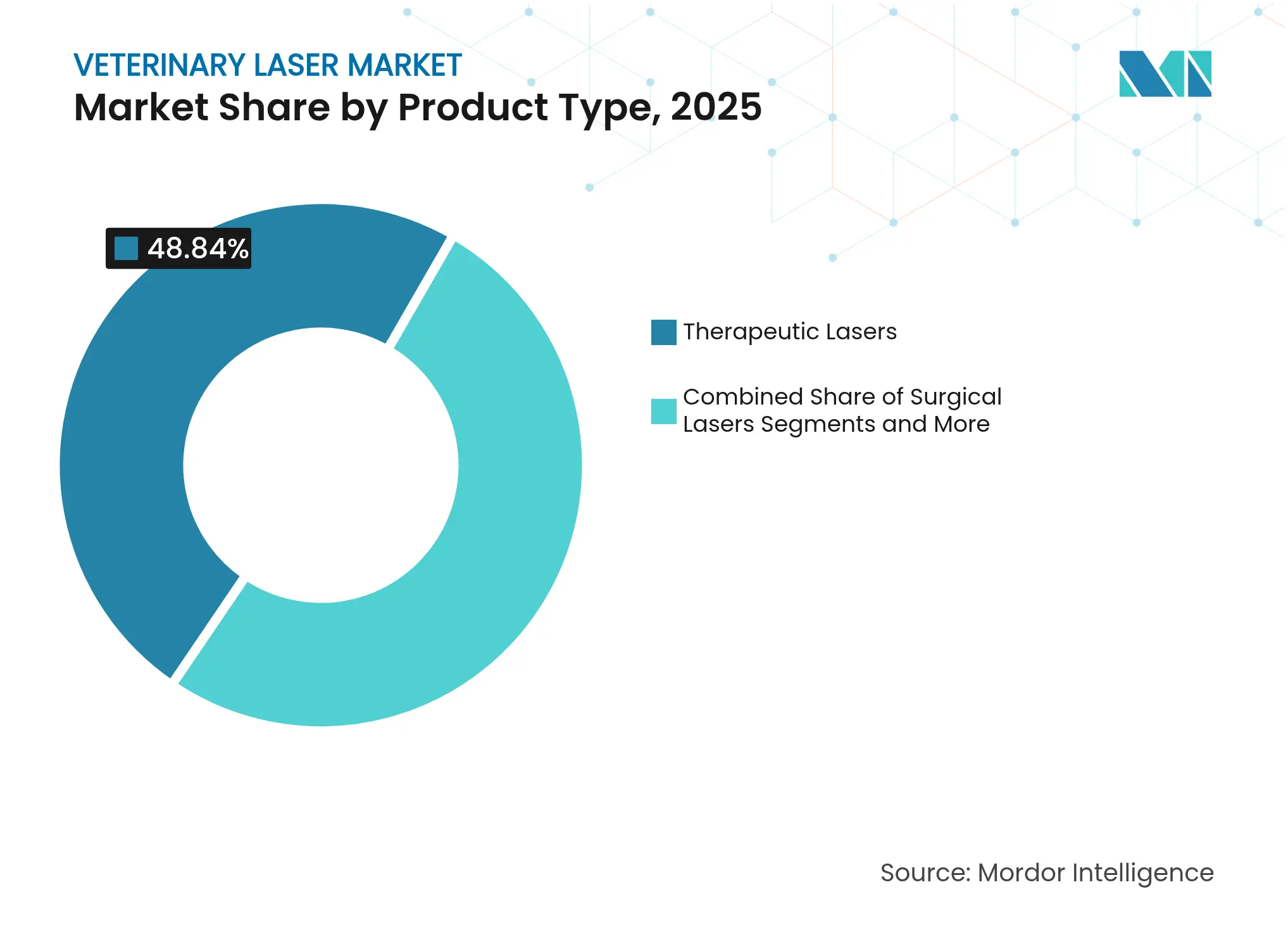

- Par type de produit, les lasers thérapeutiques ont dominé avec 48,84 % de la part du marché des lasers vétérinaires en 2025, tandis que les lasers chirurgicaux devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

- Par type d'animal, les chiens représentaient 41,96 % de la taille du marché des lasers vétérinaires en 2025 ; les chats progressent à un TCAC de 8,86 % entre 2026 et 2031.

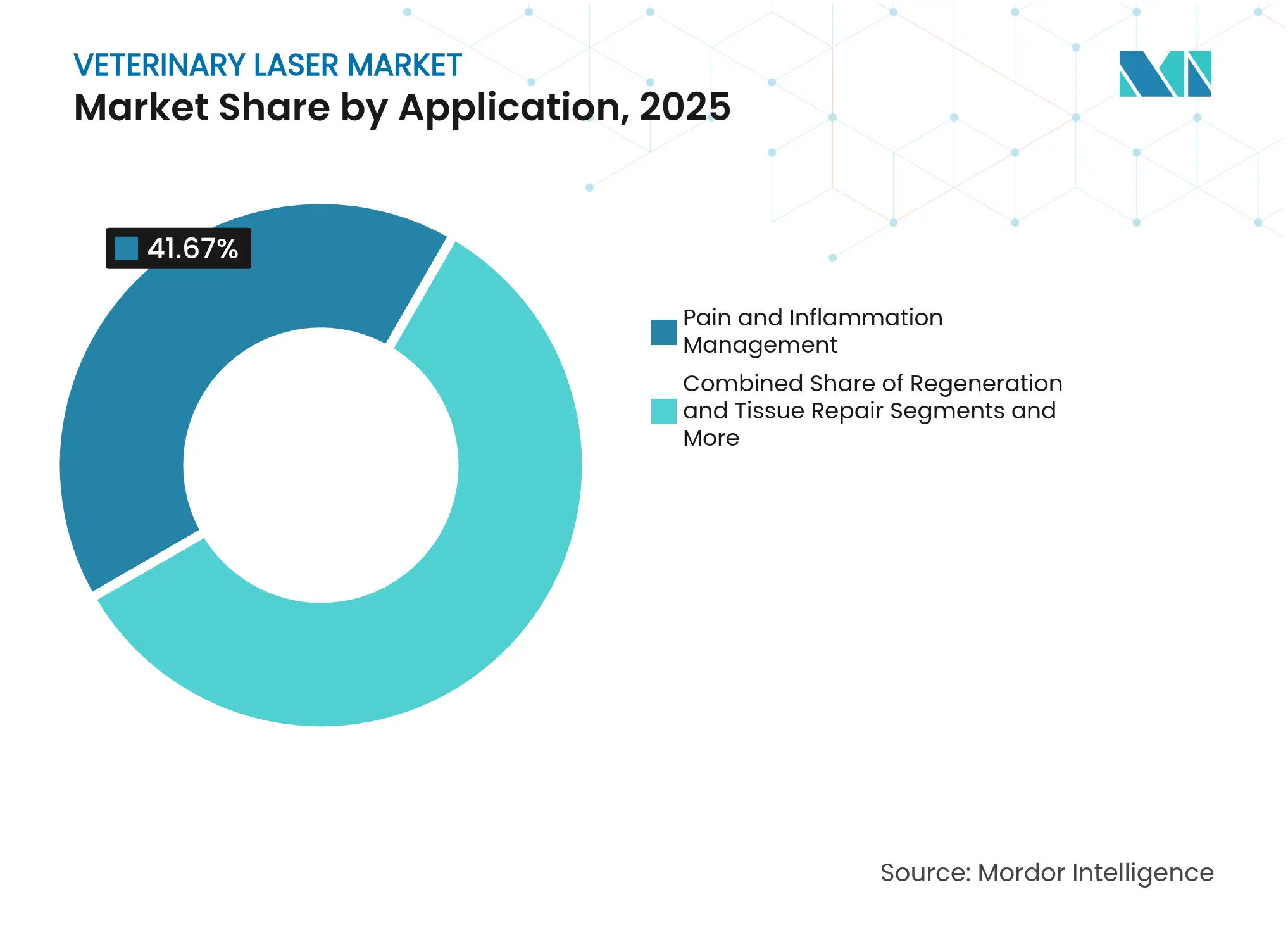

- Par application, la gestion de la douleur et de l'inflammation représentait 41,67 % de la taille du marché des lasers vétérinaires en 2025, tandis que la régénération et la réparation tissulaire devrait croître à un TCAC de 8,91 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux vétérinaires détenaient 52,92 % de la part du marché des lasers vétérinaires en 2025 ; les cliniques indépendantes devraient connaître la croissance la plus rapide avec un TCAC de 8,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une contribution aux revenus de 42,02 % en 2025, tandis que l'Asie-Pacifique est en passe d'afficher le TCAC régional le plus élevé, à 9,01 %, sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lasers vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des lasers thérapeutiques dans les cabinets pour animaux de compagnie | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des procédures chirurgicales minimalement invasives dans les centres de référence | +1.8% | Amérique du Nord et UE, extension vers le cœur de l'APAC | Court terme (≤ 2 ans) |

| Avancée technologique vers des systèmes à diode multi-longueurs d'onde haute puissance et portables | +1.5% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retour sur investissement plus rapide pour les cliniques grâce aux revenus groupés laser et services | +1.3% | Amérique du Nord, extension vers les marchés APAC développés | Court terme (≤ 2 ans) |

| Modules de dosimétrie en temps réel guidés par IA obtenant les autorisations FDA-510(k) | +0.9% | Piloté par les États-Unis, avec une influence réglementaire se diffusant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Développement des dispositifs laser de maintenance à usage domestique avec supervision télévétérinaire | +0.8% | Marchés pilotes en Amérique du Nord, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des lasers thérapeutiques dans les cabinets pour animaux de compagnie

Les systèmes laser thérapeutiques constituent désormais une modalité standard de gestion de la douleur dans un nombre croissant de cliniques pour petits animaux. Une enquête nationale montre que 53 % des vétérinaires américains ont acquis des lasers thérapeutiques et que la moitié de ces propriétaires utilisent les appareils dans plus de 10 cas par semaine. La FDA classe la plupart des lasers thérapeutiques vétérinaires sous le code produit RGB, les exemptant des bonnes pratiques de fabrication et raccourcissant la voie de commercialisation [2]Centre pour les dispositifs et la santé radiologique, "Avis laser 34 et 35," fda.gov . Les honoraires de traitement moyens compris entre 15 USD et 90 USD par séance, associés à des coûts d'équipement généralement compris entre 30 000 et 40 000 USD, portent la période de retour sur investissement à environ 18 mois pour les cliniques ayant un volume de cas modéré. Les modèles à diode de classe IV, privilégiés pour leur pénétration plus profonde et la durée plus courte des séances, constituent le socle de la position dominante du segment des lasers thérapeutiques, avec 48,49 % du marché des lasers vétérinaires.

Essor des procédures chirurgicales minimalement invasives dans les centres de référence

Les hôpitaux spécialisés et de référence se tournent vers les lasers chirurgicaux pour l'ablation contrôlée des tissus, l'hémostase et la vaporisation, qui provoquent moins de dommages collatéraux que l'électrocautère. Les autorisations FDA 510(k) délivrées en 2024 et 2025 ont approuvé des plateformes à double longueur d'onde fonctionnant à 980 nm et 1 470 nm avec des puissances allant jusqu'à 30 W, élargissant la liste des indications à la dermatologie, l'urologie et l'oncologie des tissus mous. Les comptes rendus peropératoires font état d'une réduction des saignements, de marges plus nettes et d'une durée d'anesthésie plus courte, ce qui se traduit par une sortie plus rapide et une plus grande satisfaction des clients. À mesure que les réseaux de référence se multiplient, le TCAC de 9,12 % du segment chirurgical devrait dépasser la croissance globale du marché des lasers vétérinaires.

Avancée technologique vers des systèmes à diode multi-longueurs d'onde haute puissance et portables

Les progrès de l'ingénierie des semi-conducteurs ont permis de produire des appareils portables qui combinent des émetteurs à 660 nm, 800 nm, 905 nm et 970 nm dans des unités pesant moins de 5 kg. Le MR5 ACTIVet PRO 2.0, par exemple, délivre une puissance crête de 50 W tout en s'appuyant sur des batteries rechargeables pour le déploiement sur le terrain. Les diodes laser à émission de surface intégrées prolongent le temps moyen entre deux pannes au-delà de 30 000 heures, réduisant ainsi les coûts du cycle de vie. Un logiciel contextuel sélectionne automatiquement les séquences d'impulsions par espèce et pathologie, tandis que le Bluetooth enregistre chaque joule délivré pour la tenue des dossiers en nuage. La mobilité est particulièrement pertinente pour la thérapie des équins et des animaux de ferme, où le traitement d'un cheval de sport de 570 kg à l'écurie plutôt qu'en clinique réduit les temps d'arrêt.

Retour sur investissement plus rapide pour les cliniques grâce aux revenus groupés laser et services

Les fournisseurs proposent de plus en plus souvent la location de plateformes laser associée à une formation clinique, des supports marketing et une assistance technique disponible 24 heures sur 24. Aux États-Unis, plus de 750 cliniques participent à ces programmes proposés par des distributeurs d'équipements qui garantissent des objectifs d'utilisation et des cours de remise à niveau. L'approche groupée atténue l'obstacle en capital tout en augmentant le débit, car les techniciens maîtrisent rapidement les paramètres standardisés et peuvent conseiller les clients sur les tarifs en formule. Avec les revenus accessoires provenant des consommables et des évaluations de suivi, les cabinets individuels atteignent les performances des réseaux hospitaliers, aidant le segment indépendant à réaliser le TCAC de tête des prévisions, soit 9,14 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital et absence de remboursement pour les traitements laser électifs | -1.4% | Mondial, particulièrement aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés en thérapie laser dans les zones rurales | -0.8% | Régions rurales dans le monde, notamment en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Réglementations disparates sur la classification des lasers entraînant des retards à l'importation et des tests supplémentaires | -0.6% | Mondial, avec un impact particulier sur les importations en Asie-Pacifique | Court terme (≤ 2 ans) |

| Scepticisme des assureurs quant aux données d'efficacité à long terme de la photobiomodulation | -0.4% | Amérique du Nord et UE, extension vers les marchés APAC développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital et absence de remboursement pour les traitements laser électifs

Les unités thérapeutiques de classe IV dont le prix va de 12 500 USD à 34 999 USD et les systèmes chirurgicaux dépassant 40 000 USD restent un obstacle budgétaire pour de nombreux petits cabinets. Alors que les assureurs en orthopédie humaine remboursent les séances laser dans certains États, les polices d'assurance pour animaux de compagnie couvrent rarement la photobiomodulation élective. Les propriétaires supportent donc les coûts des plans de traitement en plusieurs séances, ce qui limite le volume dans les régions sensibles aux prix. Les options de financement, notamment les contrats de location-exploitation et les accords de partage des revenus, compensent en partie l'obstacle lié aux dépenses d'investissement, mais la pénétration dans les marchés émergents reste inférieure à l'adoption observée sur le marché des lasers vétérinaires en Amérique du Nord.

Pénurie de techniciens certifiés en thérapie laser dans les zones rurales

Un dosage approprié requiert une formation formelle en physique du laser, en sécurité optique et en paramètres spécifiques à chaque espèce, mais la disponibilité des techniciens reste limitée en dehors des zones métropolitaines. Les cabinets ruraux pour animaux mixtes en Amérique du Nord peinent à recruter du personnel certifié dans un contexte de pénurie plus large de main-d'œuvre vétérinaire. Les avis laser 34 et 35 de la FDA mettent l'accent sur la formation des utilisateurs et l'étiquetage, exposant les cabinets à un contrôle réglementaire lorsque des lacunes de compétences existent [3]Centre pour les dispositifs et la santé radiologique, "Projets de lignes directrices du CDRH pour l'exercice 2025," fda.gov . Les modules de formation en nuage et les interfaces graphiques simplifiées réduisent la courbe d'apprentissage, mais les contraintes à long terme sur le vivier de talents limitent encore l'expansion vers les localités mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La précision chirurgicale stimule l'innovation

Les dispositifs thérapeutiques ont dominé 48,84 % du marché des lasers vétérinaires en 2025, portés par des systèmes de classe IV fonctionnant autour de 980 nm avec une puissance allant jusqu'à 40 W. Les cliniques s'appuient sur ces plateformes pour la douleur liée à l'arthrite, la récupération après réparation du ligament croisé et la dermatite chronique. En revanche, les lasers chirurgicaux afficheront le TCAC sectoriel de tête de 8,95 % jusqu'en 2031, portés par des systèmes à double longueur d'onde qui incisent, coagulent et vaporisent avec une précision au millimètre. Les récentes autorisations pour les unités à 1 470 nm permettent les procédures d'oncologie des tissus mous et d'oto-rhino-laryngologie où l'absorption par l'eau est critique. Comme les postes de travail combinant thérapie et chirurgie rationalisent l'espace au sol et permettent la polyvalence du personnel, les plateformes intégrées devraient gagner des parts dans les hôpitaux multi-médecins.

La montée en puissance des unités portables haute puissance fait également pencher l'adoption vers la chirurgie. Là où les anciennes armoires CO₂ nécessitaient des salles dédiées, les nouveaux équipements à diode se déplacent entre les salles d'examen ou accompagnent les vétérinaires équins mobiles. Ces conceptions utilisent un refroidissement actif, des verrouillages redondants et des préréglages sur écran tactile conformes à la norme IEC 60825-1, facilitant l'accréditation. Avec des consommables limités aux embouts en fibre stérile, le coût procédural par cas diminue, incitant davantage de spécialistes à adopter l'incision laser plutôt que l'électrocautère ou le scalpel.

Par type d'animal : Le segment félin s'accélère

Les chiens représentaient 41,96 % de la taille du marché des lasers vétérinaires en 2025, reflétant des protocoles établis pour la dysplasie de la hanche, la hernie discale intervertébrale et les soins post-opératoires. Les préréglages spécifiques à la race — onde continue à 5 W pour la rééducation du ligament croisé chez le chihuahua, pulsé à 15 W pour la spondylose du labrador — permettent aux cliniciens d'optimiser les résultats sans recalcul manuel. Les chats, cependant, afficheront un TCAC de 8,86 % à mesure que la volonté des propriétaires d'investir augmente avec la croissance de la population féline vivant exclusivement en intérieur. Les nouveaux tableaux de dosage tiennent compte des différences d'épaisseur de peau et de teneur en mélanine, réduisant le risque de surchauffe autrefois responsable de résultats variables chez les chats.

Les espèces exotiques et aviaires constituent la catégorie « autres » et affichent une croissance modérée à un chiffre. Les thérapeutes utilisent de plus en plus des réglages à 660 nm et 100 mW pour stimuler la récupération de la kératine chez les perroquets qui s'arrachent les plumes, ou des impulsions à 905 nm et 0,5 W sur la pododermatite du lapin. Les appareils multi-longueurs d'onde permettent aux praticiens de changer de configuration à la volée, élargissant le mix de cas sans avoir à acquérir du matériel de niche.

Par application : Expansion de la médecine régénérative

La gestion de la douleur et de l'inflammation représentait 41,67 % des revenus en 2025, car chaque cas orthopédique et dentaire génère un protocole candidat. Les voies anti-nociceptives et anti-inflammatoires activées entre 800 et 960 nm — de la réduction de la synthèse des prostaglandines à la modulation de la réception de la bradykinine — bénéficient d'un solide appui dans la littérature scientifique. La régénération et la réparation tissulaire devraient progresser plus rapidement avec un TCAC de 8,91 %, propulsées par des études montrant un renforcement de la réticulation du collagène et de l'angiogenèse à des fluences proches de 10 J/cm². Les cliniciens associent désormais la thérapie laser au plasma riche en plaquettes ou aux injections de cellules souches pour reconstruire les ruptures de tendons chez les chevaux de sport, créant un service groupé haut de gamme.

La dermatologie, l'ophtalmologie et l'acupuncture forment une triade émergente à l'intérieur du panier « autres ». Les faisceaux à 660 nm à faible pénétration ciblent les tumeurs superficielles à mastocytes, tandis que les 970 nm pénètrent les capsules articulaires pour l'ostéochondrose chez les poulains. À mesure que les données probantes évaluées par les pairs s'accumulent, ces sous-segments devraient apporter des contributions progressives au marché des lasers vétérinaires au sens large.

Par utilisateur final : Croissance des cliniques indépendantes

Les hôpitaux vétérinaires détenaient 52,92 % de la part du marché des lasers vétérinaires en 2025, soutenus par des budgets d'investissement et des départements de formation qui permettent un déploiement à plusieurs unités. Les réseaux établissent des centres d'excellence en laser qui standardisent les protocoles, de la gestion de la douleur post-castration aux résections oncologiques, augmentant l'utilisation et les revenus. Les cliniques indépendantes, dont beaucoup emploient un ou deux médecins à temps plein, devraient croître de 8,96 % par an, car les distributeurs proposent désormais des offres groupées incluant le financement, l'intégration et le marketing. Les interfaces utilisateurs sur tablette guident le personnel à travers un dosage basé sur l'anatomie, permettant aux praticiens généralistes d'obtenir des résultats autrefois réservés aux centres spécialisés.

Les établissements spécialisés et de référence sont en tête de l'adoption chirurgicale en oncologie, ophtalmologie et oto-rhino-laryngologie minimalement invasive. Les thérapeutes recueillent des données d'imagerie avant et après le laser pour quantifier les gains fonctionnels, ce qui contribue à obtenir l'adhésion des clients et à différencier les services. Les unités mobiles — camions vétérinaires ou cabinets ambulatoires équins — complètent le paysage des utilisateurs finaux, en utilisant des batteries de 18 V pour délivrer des soins à l'écurie et élargir la portée géographique.

Analyse géographique

L'Amérique du Nord a représenté 42,02 % des revenus mondiaux en 2025, grâce à des habitudes de dépenses matures en matière de santé des animaux de compagnie et à des voies réglementaires claires. Aux États-Unis, 53 % des vétérinaires interrogés avaient installé des lasers thérapeutiques, avec une utilisation hebdomadaire moyenne dépassant 10 séances. Le Canada complète l'offre avec une forte demande équine, tandis que les centres urbains du Mexique affichent une adoption croissante à mesure que la possession d'animaux de compagnie augmente. L'environnement régional bénéficie de la transparence de la FDA 510(k) et des exigences de formation continue professionnelle qui encouragent une pratique fondée sur des données probantes.

L'Asie-Pacifique est en passe d'afficher le TCAC le plus rapide, à 9,01 %, portée par l'essor de la possession d'animaux de compagnie en Chine, le développement des programmes universitaires vétérinaires et la fabrication locale. Le marché médical vétérinaire chinois a atteint 42,81 milliards ¥ en 2022, et les importations de lasers bénéficient de cet élan. Des acteurs nationaux tels que Hebei Zhemai ont obtenu des autorisations américaines, validant leurs ambitions à l'exportation. La population vieillissante d'animaux de compagnie au Japon et la forte pénétration de l'assurance favorisent l'adoption de soins haut de gamme, tandis que la Corée du Sud et l'Inde présentent des niches urbaines émergentes où les unités portables compensent les contraintes d'espace des cliniques.

L'Europe affiche une croissance modérée, ancrée par l'Allemagne, la France et le Royaume-Uni, qui appliquent tous des normes de sécurité marquage CE alignées sur la norme IEC 60825-1. Les pays scandinaves excellent en médecine sportive équine, en utilisant des lasers montés sur remorque lors des compétitions, tandis que les marchés méditerranéens se concentrent sur la dermatologie des petits animaux dans un contexte de pression parasitaire liée aux climats chauds. L'Europe de l'Est représente une opportunité inexploitée ; à mesure que le PIB par habitant augmente, les cliniques passent des modalités de base à la chirurgie assistée par laser.

Paysage concurrentiel

Le marché des lasers vétérinaires reste modérément concentré. LiteCure, absorbé par Enovis en 2020, s'appuie sur ses gammes Companion et Pegasus, sa bibliothèque de recherches cliniques et sa distribution mondiale pour détenir la part de marché de tête. La famille CUBE de K-Laser se différencie avec des empilements de diodes multi-longueurs d'onde de 20 W et un ciblage fluoroscopique intégré, poussant la puissance dans les tissus profonds tout en maintenant les marges de sécurité de classe IV. Multi Radiance Medical met l'accent sur la portabilité avec le MR5 ACTIVet PRO 2.0, qui délivre une puissance crête de 50 W dans un appareil portable de 1,5 kg.

Les acteurs asiatiques — notamment Hebei Zhemai et Wuhan Dimed — utilisent une fabrication rentable pour sous-coter les concurrents établis jusqu'à 20 % tout en répondant aux critères réglementaires américains. La dynamique concurrentielle dépend désormais moins de la puissance seule et davantage du dosage assisté par IA, des journaux de traitement connectés au nuage et des portails de formation par abonnement. Des distributeurs tels que Patterson Animal Health élargissent leurs portefeuilles par le biais d'acquisitions, créant des groupements d'achat qui négocient les prix en volume et standardisent les protocoles des cliniques. Par conséquent, les écosystèmes logiciels, les contrats de service et l'analyse des données déterminent de plus en plus la fidélité à la marque.

Leaders du secteur des lasers vétérinaires

Aspen Laser Systems LLC

Aesculight

Cutting Edge Laser Technologies

Excel Lasers Limited

Biolase Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : La division santé animale de Patterson Companies a acquis Infusion Concepts Ltd. au Royaume-Uni et les actifs de Mountain Vet Supply dans quatre États américains, donnant à son réseau de distributeurs une portée plus large auprès des cabinets susceptibles d'adopter la technologie laser

- Septembre 2024 : Wuhan Dimed Laser Technology a obtenu l'autorisation FDA 510(k) K252063 pour des systèmes à diode chirurgicaux à double longueur d'onde jusqu'à 30 W, élargissant l'ancrage réglementaire de la modalité aux États-Unis

- Mai 2024 : Leonard Green & Partners a finalisé l'acquisition de MedVet Associates, une chaîne d'hôpitaux de référence qui standardise les équipements d'investissement sur l'ensemble de ses sites, y compris les salles laser haut de gamme

Périmètre du rapport sur le marché mondial des lasers vétérinaires

Selon le périmètre du rapport, la thérapie par laser vétérinaire est le processus de traitement d'un animal à l'aide de lumière focalisée. Contrairement à la plupart des sources lumineuses, la lumière émise par un laser est accordée à des longueurs d'onde spécifiques. Le marché des lasers vétérinaires est segmenté par type de produit (lasers thérapeutiques et lasers chirurgicaux), type d'animal (chiens, chats et autres), application (gestion de la douleur et de l'inflammation, régénération ou réparation tissulaire, et autres), classe de laser (classe 2, classe 3 et classe 4) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Lasers thérapeutiques |

| Lasers chirurgicaux |

| Plateformes combinées de thérapie et de chirurgie |

| Chiens |

| Chats |

| Autres |

| Gestion de la douleur et de l'inflammation |

| Régénération et réparation tissulaire |

| Autres |

| Hôpitaux vétérinaires |

| Centres spécialisés et de référence |

| Cliniques indépendantes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lasers thérapeutiques | |

| Lasers chirurgicaux | ||

| Plateformes combinées de thérapie et de chirurgie | ||

| Par type d'animal | Chiens | |

| Chats | ||

| Autres | ||

| Par application | Gestion de la douleur et de l'inflammation | |

| Régénération et réparation tissulaire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux vétérinaires | |

| Centres spécialisés et de référence | ||

| Cliniques indépendantes | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lasers vétérinaires en 2026 ?

Il s'élève à 379,25 millions USD et devrait atteindre 561,16 millions USD d'ici 2031, reflétant un TCAC de 8,15 %.

Quel segment de produits connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les lasers chirurgicaux devraient afficher un TCAC de 8,95 % à mesure que les centres de référence adoptent les procédures d'oncologie et de chirurgie des tissus mous assistées par laser.

Pourquoi les cliniques indépendantes adoptent-elles la thérapie laser plus rapidement ?

Les programmes de location groupée, de formation et de soutien réduisent le risque en capital et accélèrent le retour sur investissement, propulsant un TCAC de 8,96 % pour le segment.

Qu'est-ce qui explique le taux de croissance élevé de l'Asie-Pacifique ?

La hausse de la possession d'animaux de compagnie en Chine, l'échelle de fabrication dans des pays tels que la Chine et le développement de l'infrastructure vétérinaire font progresser le TCAC régional à 9,01 %.

Quelles entreprises sont à la tête de l'innovation technologique ?

Enovis (LiteCure), K-Laser et Multi Radiance Medical dominent le secteur, tandis que Hebei Zhemai et Wuhan Dimed proposent des options compétitives en termes de coûts et autorisées par la FDA.

Dernière mise à jour de la page le: