Taille et Part du Marché des Soins Vétérinaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

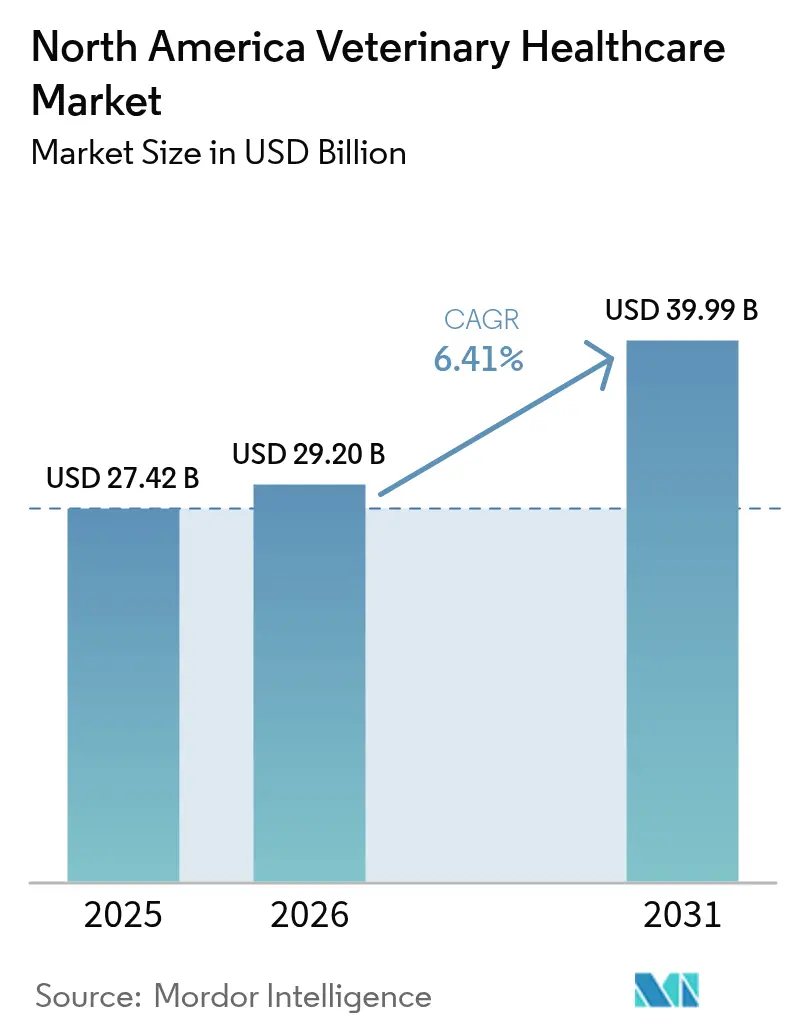

| Taille du marché de l'année de base (2025) | 27.42 Milliards de dollars |

| Taille du Marché (2026) | 29.20 Milliards de dollars |

| Taille du Marché (2031) | 39.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

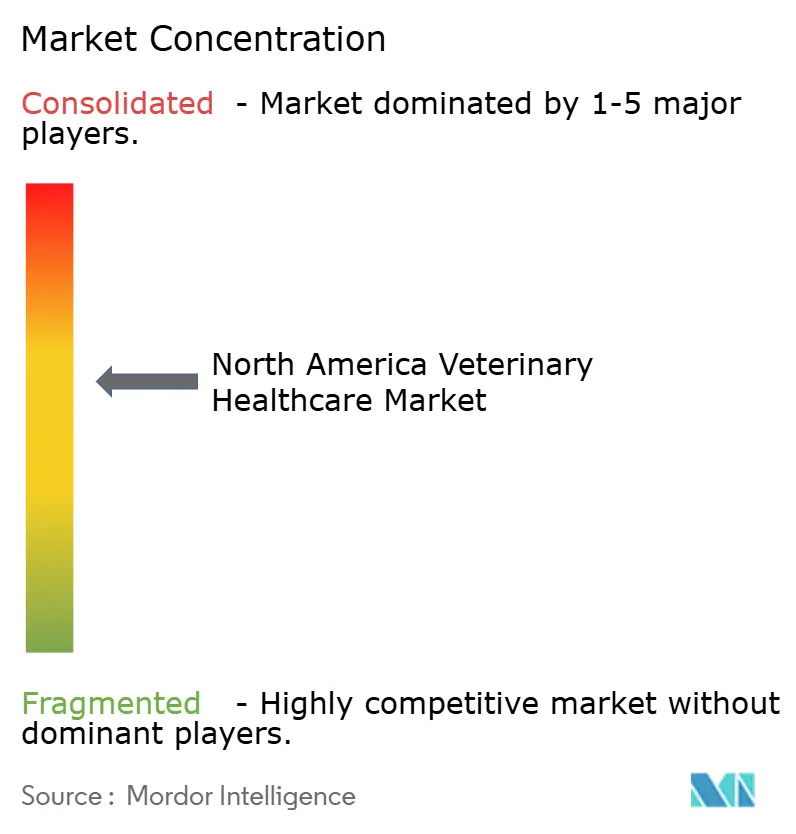

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Vétérinaires en Amérique du Nord par Mordor Intelligence

La taille du Marché des Soins Vétérinaires en Amérique du Nord devrait s'étendre de 27,42 milliards USD en 2025 et 29,20 milliards USD en 2026 à 39,99 milliards USD d'ici 2031, enregistrant un TCAC de 6,41 % entre 2026 et 2031.

La consolidation des entreprises déplace le pouvoir de fixation des prix vers une poignée de chaînes hospitalières, tandis que les diagnostics au point de soins (PDC) décentralisent les analyses de routine en les éloignant des laboratoires de référence, comprimant les marges des acteurs établis tout en ouvrant des voies vers des revenus récurrents générés par les équipements. La progression de la souscription d'assurance pour animaux de compagnie élargit la demande pour des procédures à plus haute acuité, bien que des écarts d'accessibilité financière persistent pour les ménages non assurés, qui représentent encore la majorité de la population. L'innovation thérapeutique, notamment les anticorps monoclonaux tels que Librela de Zoetis, continue de brouiller la frontière entre les normes de soins humains et vétérinaires, créant des niches premium qui soutiennent des marges supérieures à la moyenne. Parallèlement, les régulateurs renforcent les règles de gestion des antimicrobiens, orientant la R&D vers des alternatives telles que les probiotiques, la thérapie par phages et les plateformes vaccinales.

Principaux Enseignements du Rapport

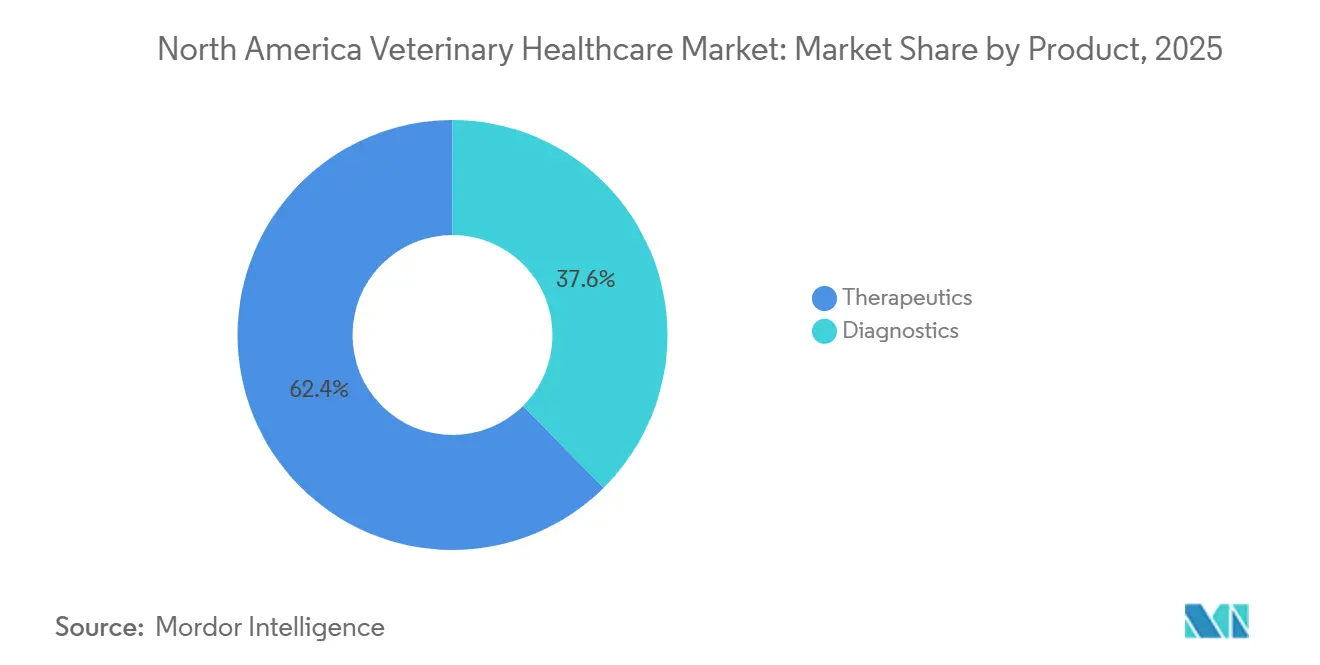

- Par produit, les thérapeutiques représentaient 62,43 % de la part du marché des soins vétérinaires en Amérique du Nord en 2025, tandis que les diagnostics devraient progresser à un TCAC de 6,43 % jusqu'en 2031.

- Par type d'animal, les chiens et les chats représentaient 45,78 % du chiffre d'affaires en 2025 ; la volaille devrait enregistrer la croissance la plus rapide avec un TCAC de 6,66 % jusqu'en 2031.

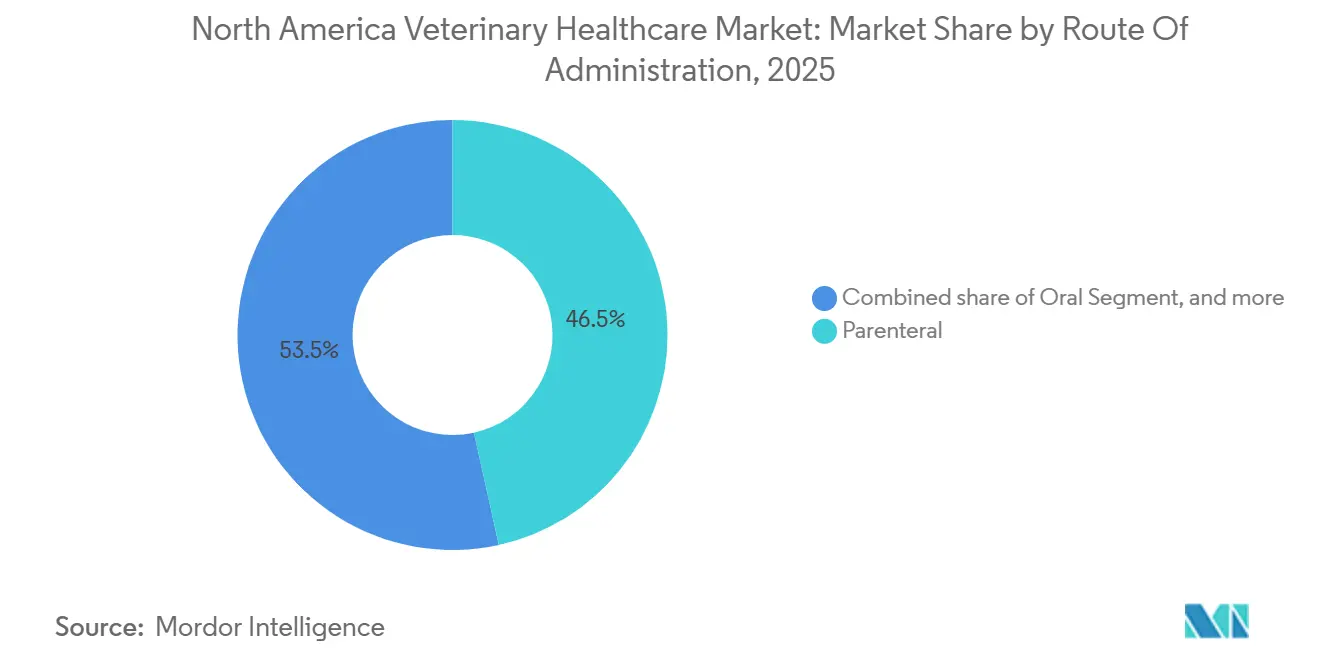

- Par voie d'administration, les formulations parentérales étaient en tête avec 46,54 % du marché des soins vétérinaires en Amérique du Nord en 2025, tandis que les formulations orales devraient se développer à un TCAC de 6,12 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont capté 58,65 % de la part des revenus en 2025 ; les environnements de tests au point de soins et en interne devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 78,54 % des revenus de 2025, tandis que le Mexique devrait afficher le taux de croissance le plus élevé avec un TCAC de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins Vétérinaires en Amérique du Nord

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la Possession d'Animaux de Compagnie | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Augmentation des Dépenses de Santé pour Animaux de Compagnie | +1.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Avancées dans les Diagnostics et Thérapeutiques Vétérinaires | +1.8% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption Croissante de l'Assurance pour Animaux de Compagnie | +0.9% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Expansion des Chaînes Vétérinaires d'Entreprise | +1.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Politiques Gouvernementales Favorables à la Santé Animale | +0.7% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Possession d'Animaux de Compagnie

Les ménages possédant des animaux de compagnie continuent d'augmenter, atteignant 70 millions aux États-Unis en 2024 et 7,9 millions au Canada, le Mexique affichant un taux de pénétration de 70 % des ménages[1]Association Vétérinaire Médicale Américaine, "Statistiques sur la Possession d'Animaux de Compagnie 2025," avma.org. Les propriétaires plus jeunes adoptent de plus en plus plusieurs animaux simultanément, comprimant les cycles de soins de routine et mettant sous pression des cliniques en sous-effectif. Cela intensifie la demande de diagnostics au point de soins améliorant l'efficacité, qui fournissent des résultats lors de la même visite. Les retards de planification, notamment pour les rendez-vous de bien-être, incitent les groupes d'entreprises à étendre leurs horaires du week-end et à proposer des options de télétriage orientant les cas non urgents vers des plateformes virtuelles.

Augmentation des Dépenses de Santé pour Animaux de Compagnie

Les dépenses de soins vétérinaires aux États-Unis sont passées de 39,8 milliards USD en 2024 à 41,4 milliards USD en 2025, tandis que le Canada a alloué 2,1 milliards CAD aux services vétérinaires en 2023. Les groupes d'entreprises segmentent leurs offres en forfaits de bien-être à plusieurs niveaux par rapport aux spécialités à haute acuité, captant à la fois les dépenses sensibles aux prix et les dépenses premium sans cannibalisation. Bien que les primes d'assurance pour animaux de compagnie aient atteint 4,7 milliards USD en 2024, 94 % des vétérinaires citent encore le coût comme un obstacle aux soins recommandés, signalant que la couverture est orientée vers les clients aisés[2]Association Nord-Américaine d'Assurance Santé pour Animaux de Compagnie, "Rapport Sectoriel 2025," naphia.org.

Avancées dans les Diagnostics et Thérapeutiques Vétérinaires

Les analyseurs d'hématologie au point de soins tels que IDEXX ProCyte One et Heska Element HT5 fournissent désormais des numérations formules sanguines en quelques minutes, éliminant les délais d'attente de trois jours en laboratoire. Les panels de séquençage de nouvelle génération identifient fréquemment des mutations exploitables dans 90 % des spécimens d'oncologie canine et féline, accélérant l'adoption des thérapies ciblées. Les pipelines thérapeutiques progressent également ; l'approbation par la FDA du Librela de Zoetis en 2025 a marqué le premier anticorps monoclonal à modifier la progression de l'arthrose canine. Les antiparasitaires oraux à plusieurs agents, tels que Credelio Quattro d'Elanco, améliorent l'observance des propriétaires en remplaçant les schémas thérapeutiques à plusieurs produits par des comprimés à croquer uniques.

Adoption Croissante de l'Assurance pour Animaux de Compagnie

Les polices couvraient 6,3 millions d'animaux de compagnie aux États-Unis en 2024, mais le taux de pénétration reste inférieur à 7 %. Les clients assurés approuvent les cas d'imagerie, d'oncologie et de chirurgie à marges plus élevées à des taux plus importants, faisant évoluer la composition des cas cliniques vers des procédures à forte densité de revenus. Cependant, la couverture continue de se concentrer dans les régions suburbaines et urbaines ; les zones rurales sont à la traîne en raison de revenus moyens plus faibles et d'un marketing limité des assureurs.

Analyse de l'Impact des Facteurs de Contrainte*

| Analyse de l'Impact des Facteurs de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Professionnels Vétérinaires | -1.1% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Coût Élevé des Soins Vétérinaires Avancés | -0.8% | À l'échelle régionale | Moyen terme (2 à 4 ans) |

| Exigences Strictes de Conformité Réglementaire | -0.5% | États-Unis (FDA-CVM), Canada (VDD), Mexique (SENASICA) | Court terme (≤ 2 ans) |

| Préoccupations Concernant la Résistance aux Antimicrobiens | -0.4% | Secteurs de l'élevage et des animaux de compagnie en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Professionnels Vétérinaires

L'AVMA prévoit un déficit de 15 000 vétérinaires d'ici 2030, tandis que le Canada anticipe une pénurie de 1 500 praticiens. Le déséquilibre entre la dette et le revenu décourage les diplômés de s'établir en pratique rurale, concentrant les talents dans les centres urbains et allongeant les délais d'attente pour les soins non urgents. Les consolidateurs d'entreprises surenchérissent sur les salaires avec des primes à l'embauche et des programmes de remboursement de prêts, mais ces mesures redistribuent principalement les cliniciens existants plutôt que d'augmenter l'offre totale. L'épuisement professionnel, causé par la détresse morale et les longues heures de travail, érode davantage la rétention.

Coût Élevé des Soins Vétérinaires Avancés

Les visites aux urgences coûtent en moyenne entre 1 000 et 2 000 USD aux États-Unis, tandis que les consultations en oncologie spécialisée peuvent dépasser 5 000 USD. La rareté des assurances oblige les propriétaires à autofinancer les procédures coûteuses, entraînant des reports de cas qui nuisent à la rentabilité des cliniques. Au Mexique, l'entretien annuel d'un chien coûte entre 15 000 et 35 000 MXN (800 à 1 900 USD), avec une inflation de 8,15 % en septembre 2025, ce qui intensifie la sensibilité aux prix. Les entrants à bas coût tels que SimiPet Care de Farmacias Similares démontrent que des consultations à moins de 10 USD peuvent libérer une demande latente lorsque les tarifs traditionnels dépassent les budgets des ménages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Gagnent des Parts alors que les Thérapeutiques Plafonnent

Les revenus des diagnostics devraient progresser à un TCAC de 6,43 %, dépassant la croissance des thérapeutiques à mesure que les cabinets adoptent des plateformes moléculaires en clinique qui accélèrent la prise de décision et génèrent des ventes récurrentes de consommables. Les immunodosages SNAP pour la dirofilariose et les panels de maladies à tiques sont désormais présents dans 80 % des visites de bien-être aux États-Unis, ancrant des ventes récurrentes de kits qui renforcent le marché des soins vétérinaires en Amérique du Nord pour les consommables de diagnostic. Les thérapeutiques continuent de dominer en valeur absolue ; cependant, les contraintes liées à la résistance aux antimicrobiens et le renforcement de la surveillance réglementaire tempèrent l'expansion des volumes. Les antiparasitaires combinés, tels que Simparica Trio et Credelio Quattro, démontrent que la commodité favorise l'observance des propriétaires, atténuant les pertes de revenus dues aux doses manquées. Dans le domaine des vaccins, les exploitants d'élevage privilégient les formulations multivalentes qui réduisent le stress lié à la manipulation, tandis que les mises à jour pour animaux de compagnie intègrent désormais des technologies chimériques pour une couverture plus large des souches.

Par Type d'Animal : Les Animaux de Compagnie Dominent, la Volaille Stimule la Croissance

Les animaux de compagnie conservent 45,78 % des revenus en 2025, reflétant des comportements d'humanisation des animaux de compagnie bien ancrés qui stimulent les références en spécialité et la gestion des maladies chroniques. Néanmoins, les dépenses de santé pour la volaille dépasseront toutes les autres catégories, progressant à un TCAC de 6,66 % dans le sillage des mises à niveau de biosécurité post-IAHP et des règles de certification à l'exportation plus strictes. Les laboratoires de diagnostic signalent une augmentation des panels PCR aviaires, tandis que les fournisseurs de vaccins augmentent leur production pour répondre aux mandats de prophylaxie à l'échelle des troupeaux. L'adoption par les ruminants reste limitée par la volatilité des prix des matières premières ; cependant, les perturbations commerciales liées à la lucilie bouchère incitent les éleveurs bovins à intégrer des antiparasitaires et des tests sérologiques pour retrouver l'accès au marché américain.

Par Voie d'Administration : La Voie Orale Progresse grâce à l'Observance

Les produits parentéraux représentaient 46,54 % des revenus en 2025, mais les formulations orales devraient progresser à un TCAC de 6,12 % jusqu'en 2031, tirant parti de la préférence des propriétaires pour la commodité du dosage à domicile. Les antiparasitaires à croquer et les analgésiques aromatisés occupent désormais des espaces de merchandising aux comptoirs de sortie des hôpitaux, stimulant directement les ventes en pharmacie. Les cabinets bénéficient d'une réduction du travail lié aux injections, mais le risque accru de non-observance nécessite des systèmes de rappel de suivi pour assurer la complétude des doses, préserver les résultats thérapeutiques et minimiser le développement de résistances.

Par Utilisateur Final : Le Point de Soins Perturbe les Laboratoires de Référence

Les hôpitaux et cliniques vétérinaires continuent d'ancrer la demande, mais les environnements de tests au point de soins et en interne connaîtront la croissance la plus rapide avec un TCAC de 7,12 %. Les analyseurs financés via des modèles de location de réactifs réduisent les dépenses d'investissement initiales, incitant les cabinets à volume moyen à internaliser les flux de travail de chimie, d'hématologie et de sérologie. Les laboratoires de référence répondent avec un menu plus large et des garanties de service de coursier, réservant les analyses complexes d'histopathologie et d'endocrinologie aux cas où les économies d'échelle restent déterminantes. Les modèles de tests hybrides — le biomarqueur rénal SDMA d'IDEXX, disponible à la fois en interne et via des laboratoires — offrent aux cabinets une flexibilité entre le délai d'exécution et l'étendue des analyses.

Analyse Géographique

Les États-Unis représentaient 78,54 % des revenus de 2025, soutenus par 41,4 milliards USD de dépenses en soins vétérinaires et 4,7 milliards USD de primes d'assurance pour animaux de compagnie. La gestion des antibiotiques imposée par la FDA réoriente la demande vers les vaccins et les tests de pathogènes au point de soins, tandis que les pénuries de main-d'œuvre font monter les salaires des cliniciens et incitent à l'adoption de la télémédecine pour le triage des suivis de routine.

La part du Canada est légèrement inférieure à environ 14 %, mais la possession d'animaux de compagnie par les ménages à 58 % alimente un trafic régulier en clinique, et 2,1 milliards CAD de services vétérinaires soulignent l'alignement du pays sur les normes de soins américaines[3]. Les contraintes de capacité des écoles vétérinaires et le vieillissement de la base de praticiens maintiennent des taux de vacance élevés, encourageant le recrutement transfrontalier et les initiatives d'harmonisation des licences.

Le Mexique, en expansion à un TCAC de 7,21 %, émerge comme la géographie à la croissance la plus rapide malgré un taux de pénétration de l'assurance inférieur à 1 %. L'interdiction d'exportation de bovins liée à la lucilie bouchère a mis en évidence la conformité en matière de biosécurité, accélérant l'adoption des antiparasitaires et des diagnostics de laboratoire. Le déploiement par Farmacias Similares de cliniques SimiPet Care à bas coût — facturant 100 MXN pour les consultations — confirme la demande latente parmi les ménages à revenus moyens qui ont historiquement été exclus des opérateurs premium. L'investissement multinational, illustré par l'expansion de l'usine de Mars pour 3 500 millions MXN, valide la thèse de croissance à long terme.

Paysage Concurrentiel

Les cinq principaux fournisseurs, Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health et IDEXX, contrôlent environ 40 à 45 % du marché des soins vétérinaires en Amérique du Nord, indiquant une concentration modérée. Zoetis a déclaré 2,36 milliards USD de revenus au troisième trimestre 2024, portés par les lancements de Simparica Trio et Librela, tandis qu'IDEXX a généré 968 millions USD, tirant parti de son réseau de plus de 5 000 laboratoires et de ses placements d'analyseurs. L'intégration verticale de Mars Veterinary Health dans les hôpitaux, les diagnostics (Antech) et la nutrition renforce son pouvoir de négociation vis-à-vis des fabricants. Le chiffre d'affaires de Heska au troisième trimestre 2024 de 67,7 millions USD met en évidence la croissance de niche parmi les cabinets de niveau intermédiaire cherchant une différenciation au point de soins. La dynamique des fusions et acquisitions persiste alors que les consolidateurs soutenus par des fonds de capital-investissement rachètent des cliniques indépendantes, attirant l'attention des autorités antitrust face aux préoccupations des propriétaires concernant l'escalade des honoraires.

Leaders du Secteur des Soins Vétérinaires en Amérique du Nord

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Elanco Animal Health Incorporated a reçu une approbation conditionnelle de la Food and Drug Administration (FDA) américaine pour Credelio Quattro-CA1 (comprimés à croquer de lotilaner, moxidectine, praziquantel et pyrantel) pour le traitement des infestations causées par les larves de lucilie bouchère du Nouveau Monde (myiase) chez les chiens. Il s'agit de la première approbation conditionnelle de la FDA pour un produit destiné aux animaux de compagnie pour traiter la lucilie bouchère du Nouveau Monde.

- Novembre 2025 : Dechra, l'un des leaders mondiaux des soins vétérinaires spécialisés, a lancé Solovecin (céfovécine sodique), un antibiotique injectable à action prolongée pour le traitement des infections cutanées chez les chiens et les chats, principale raison pour laquelle les vétérinaires prescrivent des antibiotiques.

- Février 2025 : Zoetis Inc. a mis à jour l'étiquette américaine de Librela (injection de bédinvétmab), à la suite de sa soumission d'un supplément à la Food and Drug Administration (FDA) américaine. Ce supplément comprend une étiquette mise à jour basée sur l'expérience post-approbation avec Librela aux États-Unis depuis son lancement il y a plus d'un an.

Périmètre du Rapport sur le Marché des Soins Vétérinaires en Amérique du Nord

Selon le périmètre du rapport, le marché des soins vétérinaires comprend les produits et solutions thérapeutiques pour les animaux de compagnie et les animaux d'élevage. Les soins vétérinaires constituent la science du diagnostic, du traitement et de la prévention des maladies chez les animaux. L'importance croissante de la production animale stimule la croissance du marché des soins vétérinaires.

Le Marché des Soins Vétérinaires en Amérique du Nord est segmenté par Produit (Thérapeutiques [Vaccins, Antiparasitaires, Anti-Infectieux, Additifs Alimentaires Médicaux, et Autres Thérapeutiques] et Diagnostics [Tests Immunodiagnostiques, Diagnostics Moléculaires, Imagerie Diagnostique, Chimie Clinique, et Autres Diagnostics]), Type d'Animal (Chiens et Chats, Chevaux, Ruminants, Porcins, Volaille, et Autres Types d'Animaux), Voie d'Administration (Orale, Parentérale, Topique, et Autres Voies), Utilisateur Final (Hôpitaux et Cliniques Vétérinaires, Laboratoires de Référence, Environnements de Tests au Point de Soins / en Interne, et Instituts Académiques et de Recherche), et Géographie (États-Unis, Canada et Mexique). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Antiparasitaires | |

| Anti-Infectieux | |

| Additifs Alimentaires Médicaux | |

| Autres Thérapeutiques | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Chiens et Chats |

| Chevaux |

| Ruminants |

| Porcins |

| Volaille |

| Autres Types d'Animaux |

| Orale |

| Parentérale |

| Topique |

| Autres Voies |

| Hôpitaux et Cliniques Vétérinaires |

| Laboratoires de Référence |

| Environnements de Tests au Point de Soins / en Interne |

| Instituts Académiques et de Recherche |

| États-Unis |

| Canada |

| Mexique |

| Par Produit | Thérapeutiques | Vaccins |

| Antiparasitaires | ||

| Anti-Infectieux | ||

| Additifs Alimentaires Médicaux | ||

| Autres Thérapeutiques | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Chiens et Chats | |

| Chevaux | ||

| Ruminants | ||

| Porcins | ||

| Volaille | ||

| Autres Types d'Animaux | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Topique | ||

| Autres Voies | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Vétérinaires | |

| Laboratoires de Référence | ||

| Environnements de Tests au Point de Soins / en Interne | ||

| Instituts Académiques et de Recherche | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des soins vétérinaires en Amérique du Nord en termes de valeur ?

Le marché a atteint 27,68 milliards USD en 2025 et devrait progresser jusqu'à 39,99 milliards USD d'ici 2031, avec un TCAC de 6,49 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les diagnostics devraient progresser à un TCAC de 6,43 %, dépassant les thérapeutiques à mesure que les cliniques adoptent des plateformes moléculaires et d'immunodosage rapides en interne.

Quel segment de propriétaires d'animaux de compagnie stimule la croissance du marché ?

Les ménages plus jeunes adoptent de plus en plus plusieurs animaux simultanément, stimulant la demande de soins préventifs et comprimant l'intervalle entre les visites de bien-être.

Pourquoi les dépenses de santé pour la volaille augmentent-elles fortement ?

Les mandats de biosécurité post-épidémie et les campagnes de vaccination font progresser les dépenses de santé pour la volaille à un TCAC de 6,66 % jusqu'en 2031.

Quel est le principal goulot d'étranglement auquel font face les cliniques ?

Une pénurie projetée de 15 000 vétérinaires américains d'ici 2030 allonge les délais d'attente et limite les volumes de procédures non urgentes.

Dernière mise à jour de la page le: