Taille et part du marché des soins vétérinaires d'urgence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.17 Milliards de dollars |

| Taille du Marché (2031) | 29.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

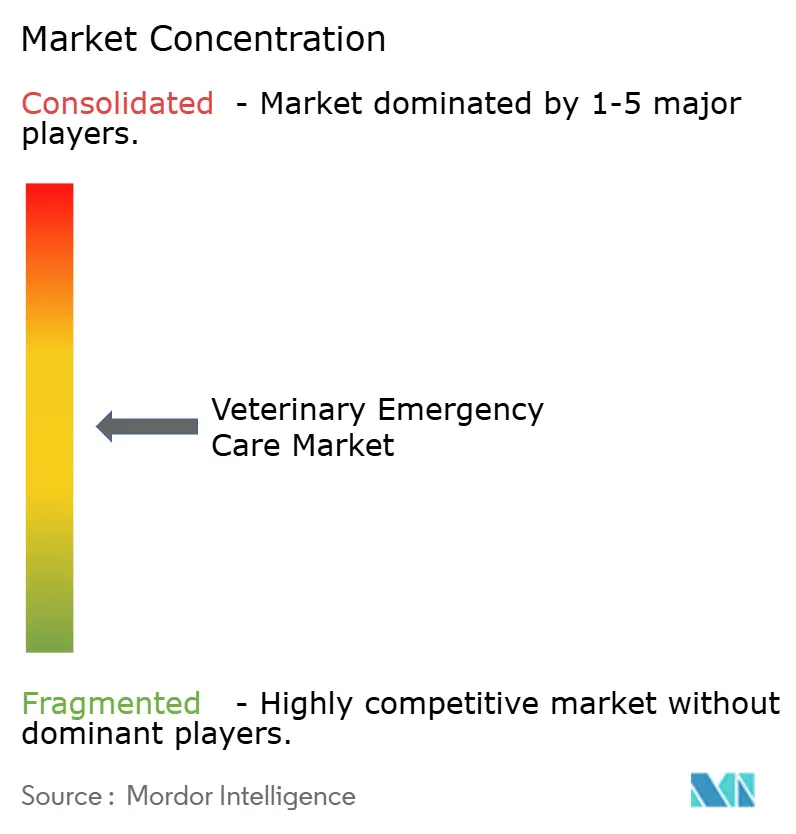

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins vétérinaires d'urgence par Mordor Intelligence

La taille du marché des soins vétérinaires d'urgence en 2026 est estimée à 22,17 milliards USD, en hausse par rapport à la valeur de 2025 de 20,92 milliards USD, avec des projections pour 2031 affichant 29,67 milliards USD, croissant à un TCAC de 5,99 % sur la période 2026-2031. La robustesse de la possession d'animaux de compagnie dans les ménages, une couverture d'assurance accrue et l'adoption rapide des technologies élargissent l'accès aux interventions critiques. L'Amérique du Nord demeure le principal contributeur aux revenus, tandis que l'Asie-Pacifique enregistre la croissance unitaire la plus rapide à mesure que les revenus disponibles augmentent et que les cliniques spécialisées se multiplient. La consolidation par les fonds de capital-investissement s'accélère à mesure que les chaînes d'entreprises rachètent des hôpitaux indépendants, et les diagnostics assistés par l'IA réduisent les délais de triage, améliorant ainsi les résultats cliniques. Les pénuries de main-d'œuvre persistent, stimulant les unités mobiles et la télémédecine pour combler les lacunes en matière de rendez-vous et maintenir l'expansion du marché des soins vétérinaires d'urgence.

Principaux enseignements du rapport

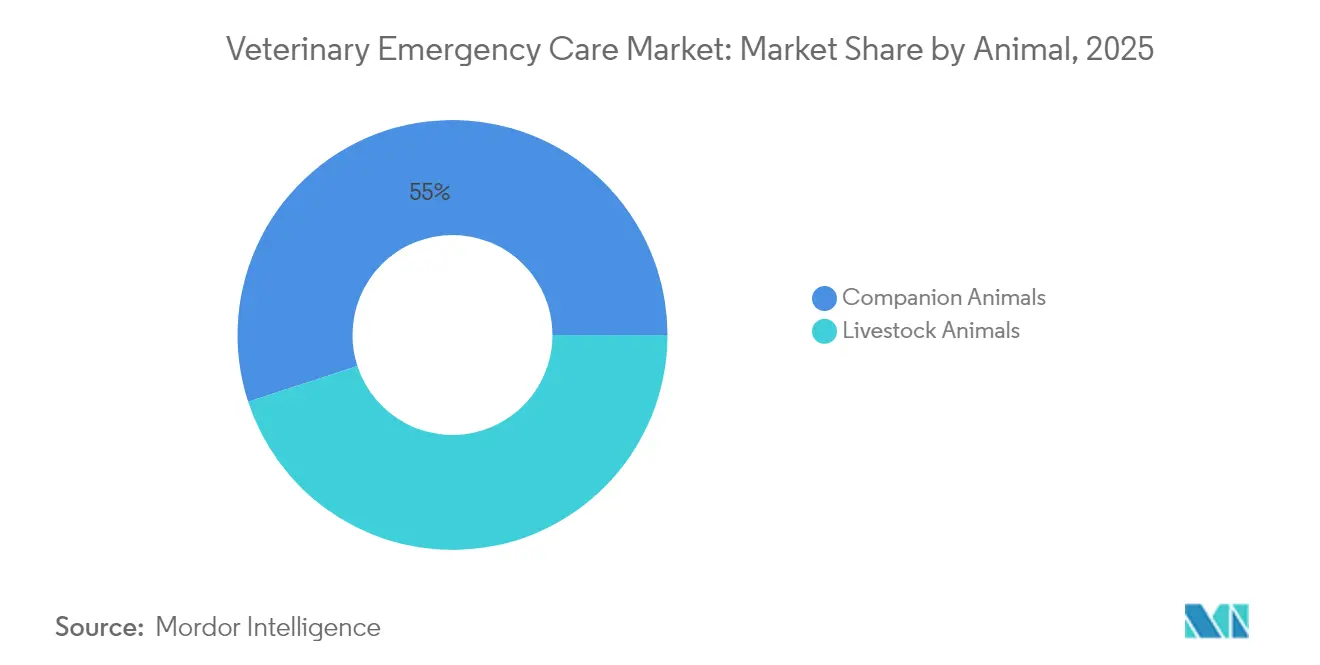

- Par type d'animal, les animaux de compagnie détenaient 55,02 % de la part du marché des soins vétérinaires d'urgence en 2025, tandis que les animaux d'élevage devraient croître à un TCAC de 8,42 % jusqu'en 2031.

- Par application, l'ingestion accidentelle représentait 28,12 % de la taille du marché des soins vétérinaires d'urgence en 2025, tandis que la détresse respiratoire est en voie d'atteindre un TCAC de 9,21 % d'ici 2031.

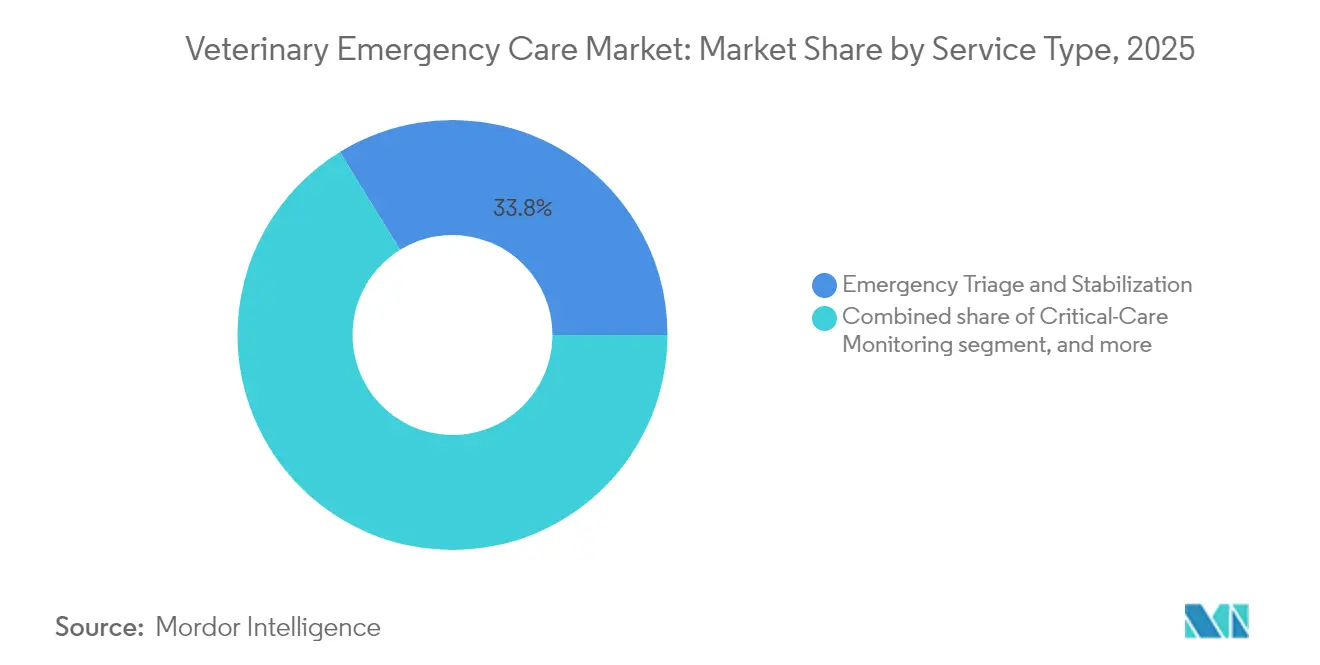

- Par type de service, le triage d'urgence et la stabilisation ont dominé avec une part de revenus de 33,78 % en 2025, tandis que la surveillance en soins intensifs devrait afficher un TCAC de 8,51 % d'ici 2031.

- Par cadre de soins, les centres d'urgence hospitaliers détenaient une part de 56,92 % en 2025, et les services mobiles ou à la demande sont prévus pour un TCAC de 9,31 % jusqu'en 2031.

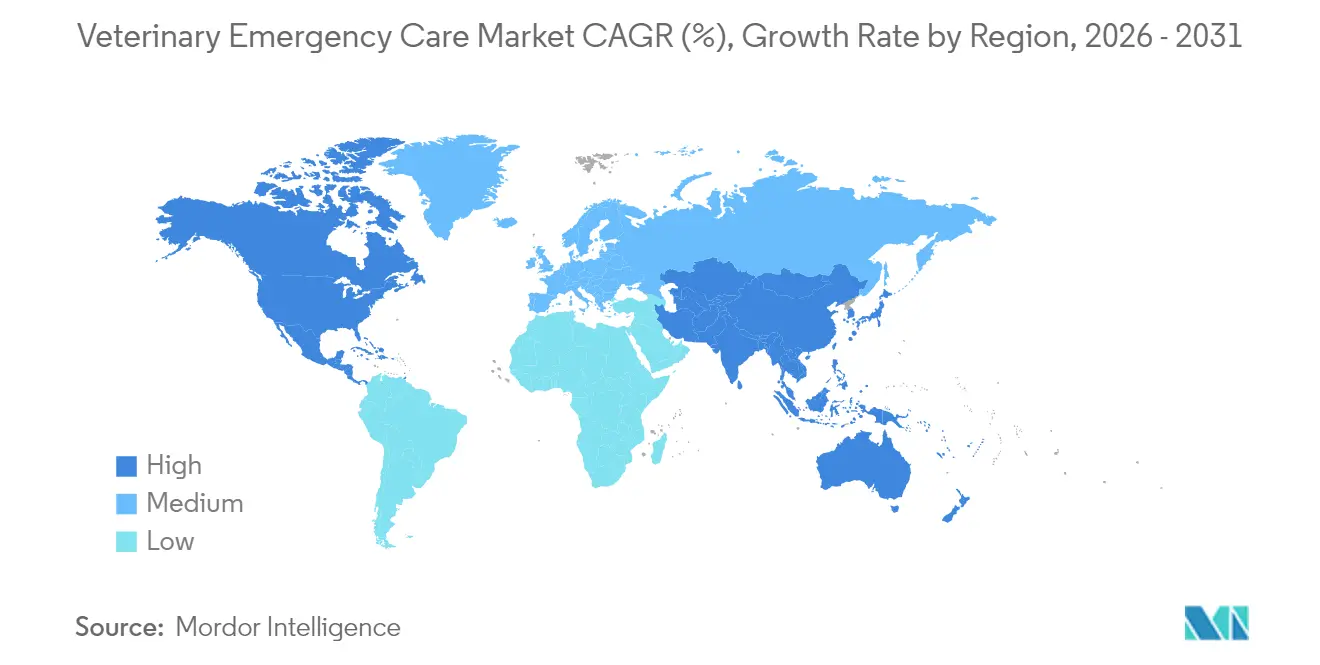

- Par géographie, l'Amérique du Nord a capturé 42,35 % de la part du marché des soins vétérinaires d'urgence en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 7,31 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des soins vétérinaires d'urgence

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la population d'animaux de compagnie | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation de la pénétration de l'assurance pour animaux de compagnie | +0.9% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses des ménages en soins vétérinaires | +0.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption de plateformes de triage assistées par l'IA | +0.7% | Amérique du Nord et Europe, adoption en accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des unités vétérinaires d'urgence mobiles | +0.6% | Amérique du Nord et Australie, en expansion mondiale | Moyen terme (2-4 ans) |

| Augmentation des cas liés aux catastrophes climatiques | +0.5% | Mondial, plus élevé dans les régions sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la population d'animaux de compagnie

Les ménages des générations Y et Z sont désormais les principaux moteurs des adoptions d'animaux de compagnie, portant le nombre de chiens aux États-Unis à 89,7 millions en 2024 et faisant passer la possession d'animaux de compagnie à 66 % des ménages. Cette jeune cohorte n'hésite pas à recourir à des interventions spécialisées lors des urgences, renforçant ainsi le marché des soins vétérinaires d'urgence. L'allongement de la durée de vie des chats et des chiens gonfle la cohorte d'animaux gériatriques qui nécessitent souvent une stabilisation cardiaque, rénale ou orthopédique. Des tendances similaires sont visibles en Chine et en Inde, où les familles urbaines adoptent des chiens de petite race pour la compagnie. La hausse de la demande qui en résulte ancre la croissance à long terme pour les cliniques, les unités mobiles et les plateformes de téléconsultation.

Augmentation de la pénétration de l'assurance pour animaux de compagnie

Les primes ont plus que doublé entre 2019 et 2024 et devraient atteindre 4,5 milliards USD en 2024, supprimant les frictions tarifaires au point de soins. En Suède, 83 % des chiens sont couverts par des polices d'assurance, offrant un point de référence pour les autres marchés développés. Lorsque l'assurance couvre les soins intensifs, les cliniciens déploient sans délai l'imagerie avancée, la télémétrie continue et des équipes multidisciplinaires, augmentant ainsi les valeurs moyennes des factures. La consolidation des assureurs au sein de grands groupes d'investissement pourrait standardiser les voies de remboursement et élargir davantage le marché des soins vétérinaires d'urgence[1]Association nord-américaine d'assurance santé pour animaux de compagnie, « Rapport sur l'état du secteur 2024 », naphia.org.

Augmentation des dépenses des ménages en soins vétérinaires

Les propriétaires d'animaux de compagnie américains ont dépensé près de 147 milliards USD en produits et services pour animaux en 2023, les honoraires vétérinaires absorbant un tiers du total. Les factures d'urgence varient souvent entre 200 et 10 000 USD, et les propriétaires continuent de prioriser le traitement malgré les cycles économiques. La hausse des revenus disponibles en Asie émergente ajoute un nouveau niveau de clients aisés recherchant des soins intensifs disponibles 24h/24 et 7j/7. Les services haut de gamme tels que les scanners CT, la chirurgie mini-invasive et la gestion avancée de la douleur soutiennent des revenus plus élevés par visite et maintiennent le marché des soins vétérinaires d'urgence.

Adoption de plateformes de triage assistées par l'IA

Environ 83,8 % des cliniciens déclarent être familiers avec les outils d'intelligence artificielle qui soutiennent la cytologie, la radiologie et la documentation des flux de travail. Des systèmes tels que Zoetis Vetscan Imagyst fournissent désormais des numérations formules sanguines en clinique avec une précision de niveau de référence en quelques minutes. Les assistants de rédaction basés sur l'IA génèrent des notes cliniques, réduisant considérablement le temps administratif et libérant les médecins pour les soins aux patients. Les moniteurs cardiaques utilisant la cardiographie par impédance affichent des gains de 14,71 % dans les cas de dirofilariose traités, soulignant le potentiel clinique. Un triage plus rapide et riche en données resserre les cycles de traitement et augmente le débit dans les salles d'urgence.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des soins d'urgence | -1.8% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de vétérinaires urgentistes | -1.4% | Mondial, prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Épuisement professionnel et attrition | -1.1% | Mondial, à l'échelle du secteur | Long terme (≥ 4 ans) |

| Infrastructure de soins intensifs limitée dans les marchés émergents | -0.9% | Amérique latine, Afrique, parties de l'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des soins d'urgence

Les prix des chirurgies d'urgence continuent d'augmenter ; les données européennes enregistrent des hausses annuelles de prix de 27 % pour les corrections de pyomètre. Environ 37 % des ménages américains n'ont pas les fonds nécessaires pour payer une facture de 500 USD, entraînant des visites retardées qui peuvent aggraver les pronostics. Les cliniques d'entreprise fixent souvent des barèmes de tarifs plus élevés que les indépendants, creusant les écarts d'accessibilité financière. Certains propriétaires se tournent vers les conseils par télémédecine ou le financement participatif pour compenser les dépenses, mais la sensibilité aux coûts réduit encore les visites dans les segments à faibles revenus. Les initiatives politiques permettant des retraits de comptes d'épargne santé pour les soins aux animaux de compagnie pourraient alléger la pression financière et protéger la croissance future.

Pénurie de vétérinaires urgentistes

Les États-Unis devraient manquer de plus de 70 000 vétérinaires d'ici 2032, avec 18 offres d'emploi par praticien enregistrées en 2021. Les gardes de nuit exigeantes et la fatigue de compassion dissuadent les diplômés de se spécialiser dans les urgences. L'épuisement professionnel représente un coût annuel estimé entre 1 et 2 milliards USD en raison d'un fort taux de rotation. Des entreprises telles que Mars ont réservé 500 millions USD pour des planchers salariaux et l'allègement des dettes étudiantes afin d'élargir le vivier de talents. Des programmes d'apprentissage tels que BluePearl EmERge se développent mais prendront des années pour équilibrer l'offre, freinant ainsi le marché des soins vétérinaires d'urgence[2]Association des collèges vétérinaires médicaux américains, « Projections de la main-d'œuvre jusqu'en 2032 », aavmc.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par animal : les animaux de compagnie mènent la croissance de la demande

Les animaux de compagnie ont contribué à hauteur de 55,02 % au marché des soins vétérinaires d'urgence en 2025, soutenus par la hausse de la possession de chiens et de chats et l'expansion de la couverture d'assurance. Les chiens engendrent généralement des frais par cas plus élevés que les chats, car les exigences chirurgicales et de surveillance peuvent être plus complexes. Les chats génèrent néanmoins des volumes importants pour l'uropathie obstructive et l'exposition aux toxines. Les animaux exotiques — lapins, oiseaux, reptiles — affichent une croissance à deux chiffres à partir d'une base faible à mesure que les capacités spécialisées se développent.

Les animaux d'élevage enregistrent la croissance la plus rapide avec un TCAC de 8,42 % jusqu'en 2031, propulsés par des épidémies de maladies liées au climat telles que H5N1 dans les troupeaux laitiers. Les équipes d'intervention rapide appliquent le triage au niveau du troupeau, le dépistage par échographie et les vaccinations sur site. La pression réglementaire pour prévenir la propagation zoonotique rend l'infrastructure d'urgence essentielle. Dans l'ensemble, ce segment élargit la taille du marché des soins vétérinaires d'urgence pour les propriétaires d'exploitations agricoles cherchant des soins préventifs.

Par application : la détresse respiratoire en forte progression

L'ingestion accidentelle a dominé avec une part de 28,12 % en 2025, reflétant la fréquence des incidents liés au chocolat, au xylitol et aux corps étrangers. Les traitements combinent souvent émétiques, endoscopie et charbon actif, générant des valeurs de factures élevées et soutenant le marché des soins vétérinaires d'urgence.

La détresse respiratoire est l'application à la croissance la plus rapide avec un TCAC de 9,21 %. Les races brachycéphales, la fumée des incendies de forêt et la pollution atmosphérique urbaine augmentent les volumes de cas. Les unités de soins intensifs déploient des ventilateurs et des cages à oxygène, et les nouveaux médicaments approuvés par la FDA pour l'œdème pulmonaire élargissent les chances de survie. L'expansion de ce segment augmente la taille globale du marché des soins vétérinaires d'urgence.

Par type de service : les technologies de surveillance progressent

Le triage d'urgence et la stabilisation ont généré 33,78 % des revenus en 2025, chaque cas critique commençant par des vérifications des voies respiratoires, de la respiration et de la circulation. Les cliniques intègrent désormais des algorithmes d'IA qui évaluent les constantes vitales pour coder l'urgence par couleur et orienter le personnel.

La surveillance en soins intensifs est prête pour un TCAC de 8,51 %. La cardiographie par impédance non invasive, les capteurs de glycémie en continu et les ECG télémétrique permettent des ajustements minute par minute qui réduisent la mortalité. Ces avancées permettent une facturation premium, augmentant la part du marché des soins vétérinaires d'urgence pour les hôpitaux spécialisés.

Par cadre de soins : le modèle mobile prend de l'élan

Les centres d'urgence hospitaliers ont conservé 56,92 % des revenus de 2025 grâce à leurs blocs opératoires complets et leurs unités de soins intensifs. Les consolidateurs continuent d'investir dans des centres disponibles 24h/24 et 7j/7 qui soutiennent les cas de référence et les programmes de formation.

Les services mobiles et à la demande connaîtront la croissance la plus rapide à 9,31 % jusqu'en 2031. Des véhicules équipés d'échographes, de cartouches de laboratoire et de systèmes d'administration d'oxygène se rendent au domicile et dans les exploitations agricoles, répondant à la demande dans les zones mal desservies et soulageant les charges de cas urbains. Le facteur de commodité attire les propriétaires sensibles aux prix tout en soutenant le marché des soins vétérinaires d'urgence.

Analyse géographique

L'Amérique du Nord a représenté 42,35 % des revenus de 2025, portée par une forte pénétration de l'assurance pour animaux de compagnie et des investissements d'entreprises tels que le programme de main-d'œuvre de 500 millions USD de Mars Inc. La voie d'approbation simplifiée de la FDA pour les médicaments vétérinaires accélère également l'adoption de thérapies de pointe. Les pénuries de main-d'œuvre restent le principal goulot d'étranglement, mais la télémédecine et les unités mobiles en atténuent l'impact.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,31 % jusqu'en 2031. Le secteur médical pour animaux de compagnie en Chine dépasse déjà 14 milliards USD et les cliniques urbaines continuent de proliférer. L'Inde suit avec une forte croissance de la population canine qui exige davantage de capacités d'urgence. La consolidation est faible, de sorte que les fonds de capital-investissement injectent des capitaux pour construire des plateformes régionales.

L'Europe affiche une expansion régulière grâce à une forte pénétration de l'assurance qui réduit les chocs à la charge des patients. La propriété d'entreprise couvre désormais 16 % des vétérinaires, et les chaînes paneuropéennes harmonisent les protocoles. L'Espagne, le Royaume-Uni et la Scandinavie connaissent les regroupements de cabinets les plus rapides, améliorant la disponibilité des ressources tout en suscitant des débats sur les honoraires. Dans l'ensemble, la croissance diversifiée dans les pays développés et émergents soutient le marché des soins vétérinaires d'urgence.

Paysage concurrentiel

Le secteur reste modérément consolidé ; les cinq premiers groupes possèdent collectivement environ 45 % des cliniques dans le monde. Mars Inc. est en tête avec environ 3 000 hôpitaux après son rachat de VCA et poursuit à la fois des stratégies d'acquisition et de développement organique. National Veterinary Associates a scindé ses activités en hôpitaux spécialisés Ethos Veterinary Health et en cabinets généraux NVA pour affiner sa stratégie avant une éventuelle introduction en bourse.

Le capital-investissement continue de fusionner des réseaux régionaux ; Mission Veterinary Partners et Southern Veterinary Partners prévoient une combinaison de 730 cliniques qui pourrait remodeler la concurrence aux États-Unis sous réserve d'un examen antitrust. La différenciation technologique s'intensifie : Zoetis propose des analyseurs d'hématologie à cartouche assistés par l'IA, tandis que des start-ups telles qu'Airvet proposent un triage par télémédecine disponible 24h/24. Les cabinets mobiles affichent une rentabilité plus élevée en raison de leurs faibles coûts fixes. Ces dynamiques soulignent un marché des soins vétérinaires d'urgence concurrentiel mais riche en opportunités.

Leaders du secteur des soins vétérinaires d'urgence

BluePearl Specialty & Emergency Pet Hospital

VCA Animal Hospitals

Ethos Veterinary Health

MedVet

National Veterinary Associates (NVA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La FDA a approuvé conditionnellement Felycin-CA1 pour la cardiomyopathie hypertrophique subclinique chez les chats, premier médicament traitant cette affection.

- Février 2025 : Elanco et Medgene se sont associés pour commercialiser un vaccin H5N1 pour les bovins laitiers ; la licence conditionnelle de l'USDA est en cours d'examen final.

- Février 2025 : PANOQUELL-CA1 est devenu disponible aux États-Unis pour gérer les symptômes de pancréatite aiguë canine.

- Janvier 2025 : Mars Veterinary Health a alloué 500 millions USD aux salaires, aux parcours de formation et à l'allègement des dettes, impactant plus de 55 000 employés.

- Janvier 2025 : National Veterinary Associates s'est réorganisé en Ethos Veterinary Health et NVA pour accélérer la croissance stratégique.

- Septembre 2024 : Zoetis a lancé Vetscan OptiCell, le premier analyseur d'hématologie à cartouche assisté par l'IA.

Portée du rapport mondial sur le marché des soins vétérinaires d'urgence

Selon la portée du rapport, les soins vétérinaires d'urgence sont utilisés pour répondre aux besoins médicaux immédiats des animaux de compagnie et des animaux d'élevage.

Le marché des soins vétérinaires d'urgence est segmenté par animal, application et géographie. Par animal, le marché est segmenté en animaux de compagnie et animaux d'élevage. Par application, le marché est segmenté en ingestion accidentelle, détresse respiratoire, maladie gastro-intestinale, convulsions, accidents et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Animaux de compagnie | Chiens |

| Chats | |

| Autres animaux de compagnie | |

| Animaux d'élevage | Volailles |

| Bovins | |

| Ovins | |

| Autres animaux d'élevage |

| Ingestion accidentelle |

| Détresse respiratoire |

| Maladie gastro-intestinale |

| Convulsions |

| Accidents |

| Autres applications |

| Triage d'urgence et stabilisation |

| Chirurgie |

| Surveillance en soins intensifs |

| Imagerie diagnostique |

| Services de laboratoire et de banque de sang |

| Centres d'urgence hospitaliers |

| Cliniques d'urgence indépendantes |

| Services mobiles / à la demande |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par animal | Animaux de compagnie | Chiens |

| Chats | ||

| Autres animaux de compagnie | ||

| Animaux d'élevage | Volailles | |

| Bovins | ||

| Ovins | ||

| Autres animaux d'élevage | ||

| Par application | Ingestion accidentelle | |

| Détresse respiratoire | ||

| Maladie gastro-intestinale | ||

| Convulsions | ||

| Accidents | ||

| Autres applications | ||

| Par type de service | Triage d'urgence et stabilisation | |

| Chirurgie | ||

| Surveillance en soins intensifs | ||

| Imagerie diagnostique | ||

| Services de laboratoire et de banque de sang | ||

| Par cadre de soins | Centres d'urgence hospitaliers | |

| Cliniques d'urgence indépendantes | ||

| Services mobiles / à la demande | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des soins vétérinaires d'urgence d'ici 2031 ?

Le secteur devrait atteindre 29,67 milliards USD d'ici 2031, avec un TCAC de 5,99 %.

Quel segment animal connaît la croissance la plus rapide dans les services d'urgence ?

Les cas d'animaux d'élevage augmentent à un TCAC de 8,42 % en raison d'épidémies telles que H5N1.

Pourquoi les unités mobiles gagnent-elles en popularité ?

Les équipes mobiles réduisent les frais généraux, atteignent les propriétaires ruraux et soulagent les pénuries de personnel tout en augmentant les revenus à un TCAC de 9,31 %.

Comment l'assurance influence-t-elle les décisions de traitement d'urgence ?

L'augmentation de la pénétration de l'assurance réduit les coûts à la charge des patients, permettant aux cliniciens de choisir les thérapies optimales sans délais financiers.

Quelle géographie offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,31 % à mesure que la possession d'animaux de compagnie et les revenus disponibles progressent.

Quelle tendance technologique remodèle les flux de travail cliniques ?

Les solutions de diagnostic et de documentation assistées par l'IA améliorent la précision du triage et libèrent le temps des vétérinaires pour les soins aux patients.

Dernière mise à jour de la page le: