Taille et part de marché des logiciels de gestion de chenil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 3.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

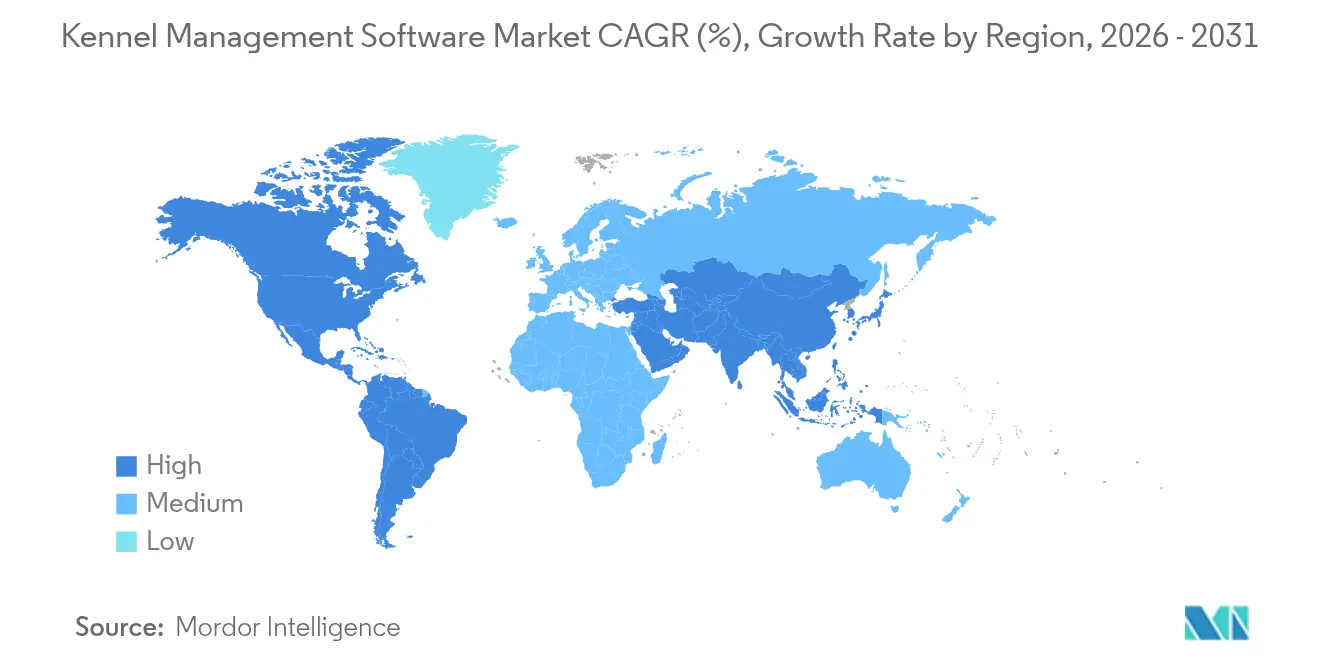

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

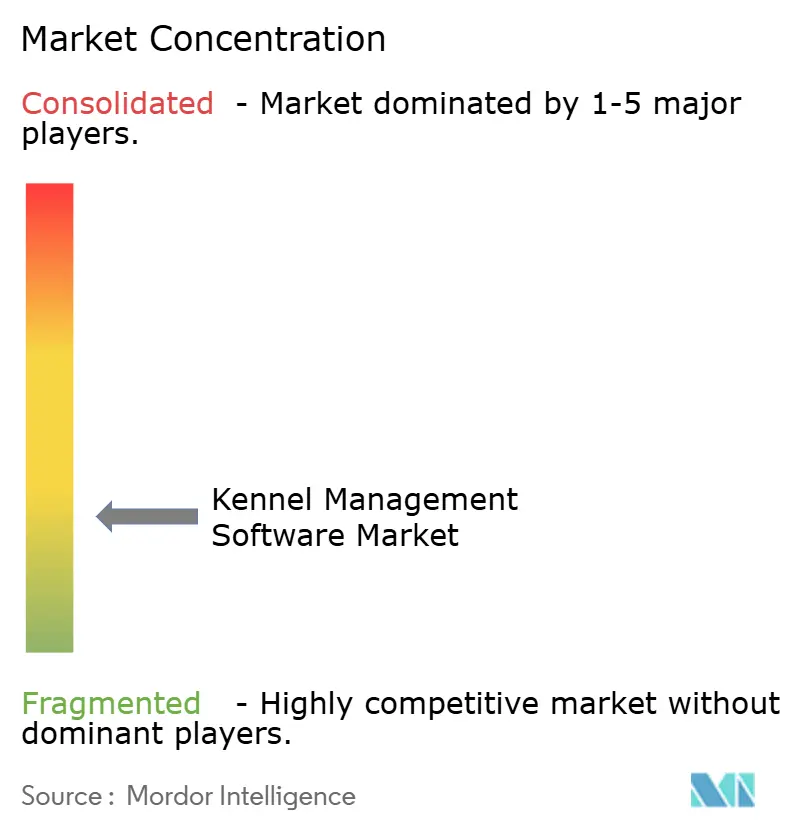

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de gestion de chenil par Mordor Intelligence

La taille du marché des logiciels de gestion de chenil en 2026 est estimée à 2,97 milliards USD, en progression par rapport à la valeur 2025 de 2,82 milliards USD, avec des projections pour 2031 indiquant 3,86 milliards USD, soit une croissance à un TCAC de 5,36 % sur la période 2026-2031. La numérisation soutenue des opérations de soins aux animaux de compagnie, renforcée par des architectures axées sur le cloud et des modules d'intelligence artificielle, maintient la trajectoire de croissance intacte. Les mandats réglementaires qui imposent une tenue de registres plus approfondie en matière de bien-être animal continuent d'accélérer les cycles d'achat, notamment parmi les micro-chenils cherchant à professionnaliser leurs services. Les fournisseurs qui intègrent des passerelles de paiement et des API d'assurance dans leurs plateformes captent une part de portefeuille mesurable, les établissements recherchant des systèmes tout-en-un. Des vents contraires persistent encore en raison des inquiétudes liées à la sécurité des données et des coûts de migration élevés depuis les tableurs, mais la tarification par abonnement qui aligne le coût sur l'utilisation réduit les résistances dans toutes les tailles d'entreprise.

Principaux enseignements du rapport

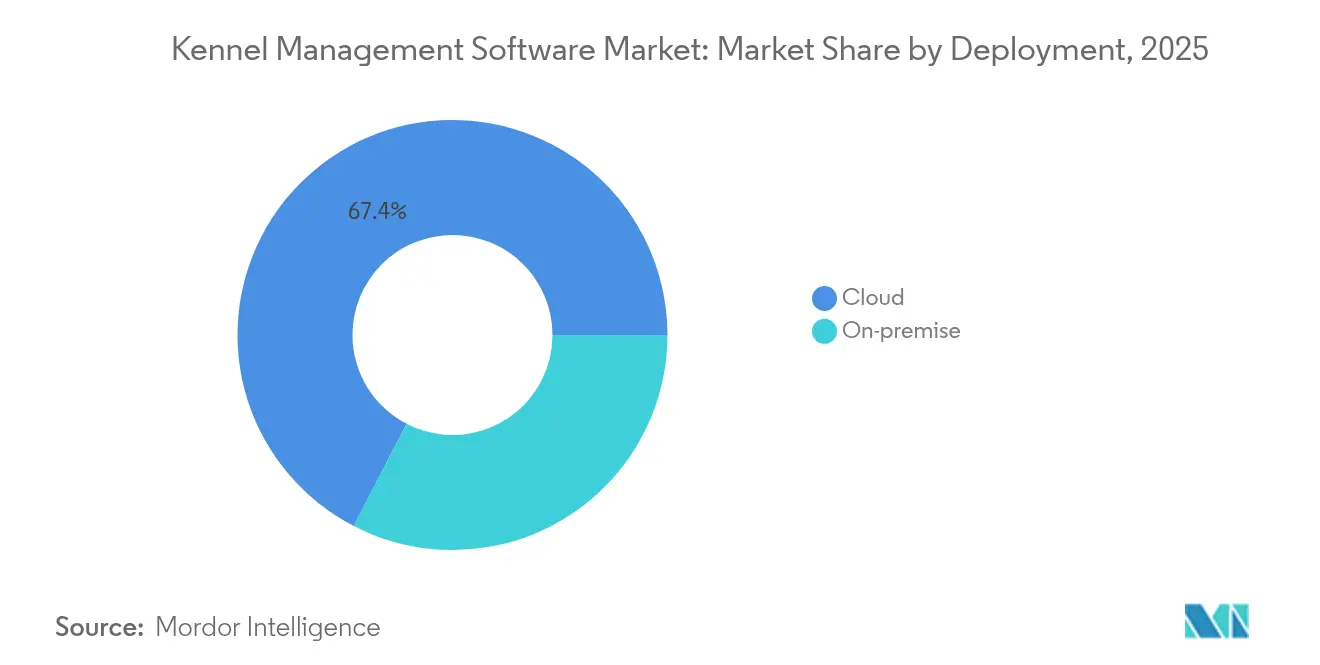

- Par déploiement, les plateformes cloud ont représenté 67,40 % de la part de marché des logiciels de gestion de chenil en 2025 et se développent à un TCAC de 6,31 % jusqu'en 2031.

- Par utilisateur final, les établissements de pension et de garderie ont détenu 45,30 % de la part des revenus en 2025, tandis que la pension vétérinaire devrait croître à un TCAC de 7,10 % jusqu'en 2031.

- Par taille d'entreprise, les petits établissements de 10 à 49 boxes ont été en tête avec une part de 40,40 % en 2025 ; les micro-chenils (<10 boxes) ont enregistré la plus forte perspective de croissance à 6,71 %.

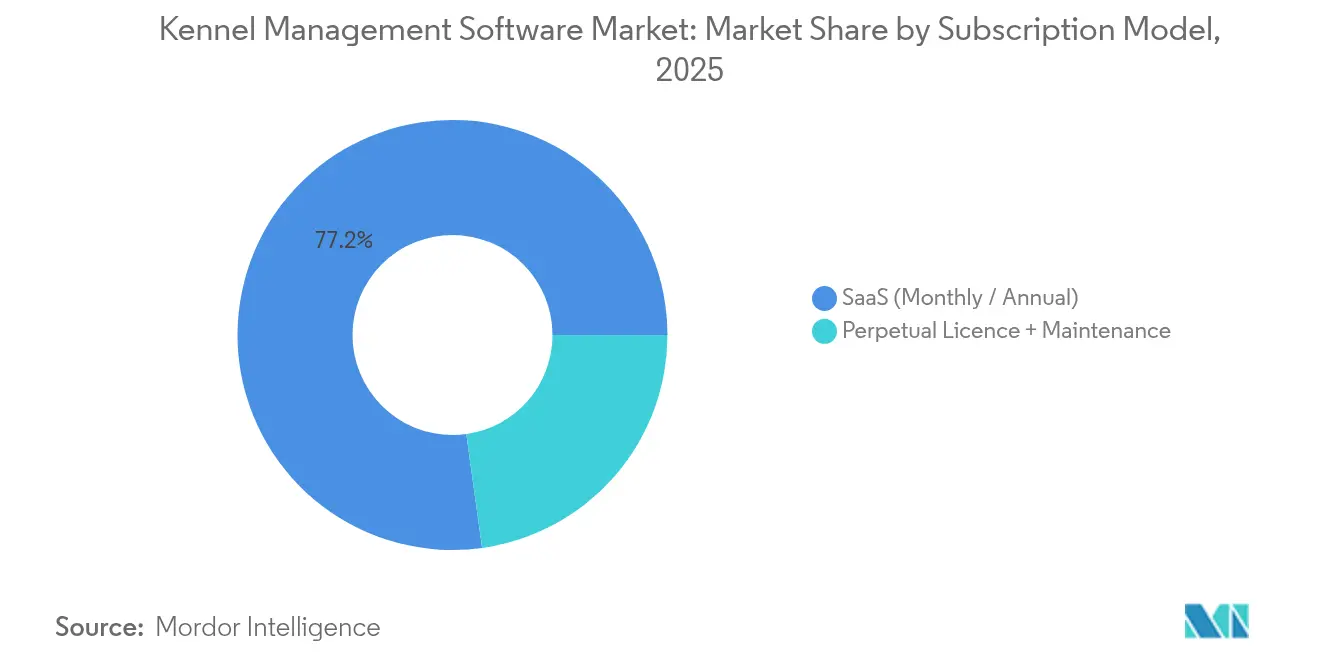

- Par modèle d'abonnement, les contrats SaaS ont capté 77,20 % de la taille du marché des logiciels de gestion de chenil en 2025 et progressent à 6,82 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu une part de 39,40 % en 2025 ; l'Asie-Pacifique affiche le TCAC le plus rapide à 7,20 %.

- IDEXX, Togetherwork et Zoetis ont collectivement contrôlé 18 % de la part de marché en 2025, reflétant un paysage concurrentiel fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion de chenil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et des dépenses associées | +1.2% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption du SaaS dans les établissements | +0.9% | Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Demande de paiement intégré et de gestion de la relation client | +0.7% | Amérique du Nord ; en croissance en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Analytique de capacité basée sur l'IA | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| API d'assurance animaux intégrées | +0.4% | Principalement Amérique du Nord | Long terme (≥ 4 ans) |

| Lieu de travail hybride stimulant la garderie | +0.5% | Amérique du Nord urbaine et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de la possession d'animaux de compagnie et des dépenses associées

L'humanisation urbaine des animaux de compagnie pousse les établissements à numériser chaque point de contact afin que les propriétaires bénéficient d'expériences de qualité hôtelière. Les dépenses de soins aux animaux de compagnie en Asie-Pacifique sont en passe d'atteindre 34,8 milliards USD en 2029, soutenant la demande de plateformes qui documentent les services premium. Au Japon, les coûts de possession d'un chien sur toute sa vie ont atteint 2 446 000 JPY (16 000 USD) en 2023, confirmant la volonté de payer pour un suivi de soins à valeur ajoutée.[1]Ohmae Graduate School, "Marché national des animaux de compagnie," ohmae.ac.jp Les propriétaires plus jeunes, natifs du numérique, choisissent des chenils qui proposent des réservations mobiles et des mises à jour en direct sur leurs animaux, ce qui à son tour élargit le marché des logiciels de gestion de chenil.

Transition rapide vers le déploiement basé sur le SaaS

Les modèles d'abonnement suppriment l'obstacle en capital qui bloquait autrefois l'investissement logiciel pour les petits opérateurs. Le segment des animaux de compagnie en Europe, passant de 3,96 milliards USD en 2022 à 5,37 milliards USD d'ici 2027, offre un terrain fertile pour les déploiements cloud.[2]EuroDev, "Explorer le secteur vétérinaire en Europe," eurodev.comLes mises à niveau continues, la conformité groupée et l'accès indépendant du terminal ont normalisé le SaaS comme voie d'approvisionnement par défaut, intensifiant la différenciation concurrentielle sur l'expérience utilisateur plutôt que sur le prix.

Demande de suites de paiement intégré et de gestion de la relation client

Les opérateurs s'attendent désormais à des fonctions de facturation, de fidélisation et de marketing regroupées dans un seul tableau de bord. L'intégration Stripe de PetExec, qui automatise les factures récurrentes et les rappels par SMS, illustre la volonté de devenir une pile opérationnelle complète plutôt qu'un simple calendrier de réservation. La vente croisée de services de toilettage, de vente au détail et de garderie via des écrans de gestion de la relation client unifiés renforce la fidélisation et augmente le revenu moyen par client.

Besoin d'analytique en temps réel de la capacité et de l'utilisation des boxes (piloté par l'IA)

Les établissements utilisent l'IA pour passer des réservations statiques à l'optimisation prédictive de l'occupation. L'acceptation par le secteur de l'IA clinique, soulignée par l'adoption du Vetscan Imagyst de Zoetis, légitime le soutien à la décision algorithmique dans les environnements de pension. La tarification dynamique liée aux courbes de demande assure la protection des marges pendant les périodes de pointe et améliore l'utilisation des boxes les jours à faible fréquentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible culture numérique parmi les micro-chenils | -0.8% | Mondial ; plus élevé dans les marchés ruraux et émergents | Moyen terme (2 à 4 ans) |

| Charges liées à la sécurité des données et à la conformité en matière de données à caractère personnel | -0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible culture numérique parmi les opérateurs de micro-chenils

De nombreux micro-établissements fonctionnent avec une main-d'œuvre familiale et une planification informelle, ce qui limite l'appétit pour les logiciels d'entreprise. Soixante-six pour cent des propriétaires d'animaux de compagnie au Japon retardent les visites vétérinaires en raison du coût perçu, tandis que 41 % invoquent des contraintes de temps, ce qui laisse entrevoir la sensibilité des opérateurs à la complexité des flux de travail. La formation des établissements à la navigation de base dans les systèmes reste coûteuse, freinant la pénétration même si le segment affiche un potentiel de TCAC de 6,80 %.

Préoccupations relatives à la sécurité des données et à la conformité en matière de données à caractère personnel

Le RGPD en Europe et les diverses lois étatiques sur la protection de la vie privée aux États-Unis imposent des règles strictes de gestion des dossiers. L'Association vétérinaire médicale américaine souligne le devoir des cabinets vétérinaires de protéger les données des clients, ce qui augmente les coûts de développement des fournisseurs pour le chiffrement, la collecte du consentement et les pistes d'audit.[3]Association vétérinaire médicale américaine, "Principes VSG-AVMA de propriété et de gestion des données vétérinaires," avma.org Les petits chenils hésitent à migrer vers des environnements cloud partagés jusqu'à ce que les fournisseurs prouvent des cadres de protection et d'indemnisation robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud redéfinit l'accès au marché

Les plateformes cloud ont représenté 67,40 % du marché des logiciels de gestion de chenil en 2025 et devraient se développer à un TCAC de 6,31 %. Ce changement reflète des dépenses initiales plus faibles, des intégrations transparentes et des mises à jour réglementaires automatiques. Les chaînes multi-sites bénéficient de tableaux de bord centralisés qui standardisent les procédures opérationnelles standard sur l'ensemble des sites. Pendant ce temps, les solutions sur site persistent dans les grands hôpitaux, exigeant la conservation locale des données, mais font face à des budgets de renouvellement en diminution. Les fournisseurs qui démontrent leur conformité ISO-27001 et SOC-2 accélèrent les conversions parmi les adoptants tardifs. En conséquence, le cloud continue d'élargir sa part de portefeuille et renforce la position globale du marché des logiciels de gestion de chenil.

Les systèmes sur site servent encore des scénarios de niche tels que les zones rurales avec une bande passante insuffisante. Cependant, le coût total de possession augmente à mesure que le matériel vieillissant nécessite un remplacement. Les correctifs de sécurité deviennent fastidieux sans services gérés, créant des vulnérabilités que les régulateurs scrutent. Au fil du temps, l'économie du cycle de vie favorise la migration, renforçant la domination à long terme du cloud sur le marché des logiciels de gestion de chenil.

Par type d'utilisateur final : la pension vétérinaire stimule la croissance premium

Les établissements de pension et de garderie ont généré 45,30 % des revenus en 2025, validant leur rôle de moteur principal de la demande. Ces opérateurs valorisent les flux de travail d'enregistrement rapides et les mises à jour mobiles qui rassurent les propriétaires. La pension vétérinaire, bien que représentant seulement 11,70 % de part en 2025, devrait progresser à un TCAC de 7,10 % à mesure que la supervision médicale se fusionne avec l'hospitalité. Les dossiers de santé électroniques intégrés, les alertes médicamenteuses et les capacités de surveillance post-opératoire influencent les décisions d'achat, positionnant le logiciel comme une infrastructure clinique et non simplement un support de planification.

Les salons de toilettage et les chaînes de vente au détail d'animaux de compagnie exploitent les modules de gestion de la relation client pour vendre des forfaits spa et des marchandises. Les gardiens à domicile exigent des outils axés sur le mobile avec une facturation rapide. Leur croissance révèle que même les opérateurs individuels reconnaissent les avantages du logiciel en matière de marque et de conformité. Le marché des logiciels de gestion de chenil continue de se diversifier en réponse à ces flux de travail variés.

Par taille d'entreprise : les micro-établissements adoptent la transformation numérique

Les petites entreprises de 10 à 49 boxes ont été en tête avec 40,40 % en 2025, reflétant un point idéal où la complexité opérationnelle nécessite l'automatisation. Les micro-établissements (<10 boxes) sont les plus rapides à progresser, croissant de 6,71 % par an à mesure que l'intégration à faible code et les niveaux freemium suppriment les barrières à l'entrée. Les entreprises de taille moyenne (50-199 boxes) privilégient la flexibilité des API pour relier les piles comptables et RH, tandis que les chaînes dépassant 200 boxes négocient des contrats d'entreprise qui regroupent la formation et le support 24h/24 et 7j/7.

Pour les micro-opérateurs, le principal obstacle est la culture numérique, mais la simplification de l'interface utilisateur et les vidéos tutorielles atténuent les frictions. Le rapprochement des paiements et les rappels automatiques offrent des avantages immédiats en termes de trésorerie, justifiant les frais d'abonnement. Cette adoption à la base renforce la portée à long terme du marché des logiciels de gestion de chenil.

Par modèle d'abonnement : la transformation SaaS s'accélère

Les contrats SaaS ont capté 77,20 % de part en 2025 et affichent un TCAC de 6,82 % jusqu'en 2031. Les frais mensuels prévisibles alignent les dépenses sur les revenus et maintiennent les fonctionnalités à jour sans mises à niveau manuelles. Les voies de vente incitative — utilisateurs supplémentaires, packs d'intégration, tableaux de bord analytiques — prolongent la valeur vie client. Les licences perpétuelles se réduisent à mesure que les directeurs financiers passent de la flexibilité des dépenses d'investissement à celle des dépenses d'exploitation.

Le taux de fidélisation des abonnements de BarkBox à 95 % dans les produits pour animaux de compagnie illustre le confort des consommateurs avec les paiements récurrents, éduquant indirectement les propriétaires de chenils à adopter des modèles similaires. Les contrats perpétuels avec maintenance ne persisteront que dans des environnements multi-sites hautement personnalisés où des ressources informatiques internes existent déjà.

Par canal de vente : l'engagement direct construit des relations clients

Les ventes directes des fournisseurs dominent avec une part de 66,60 % en 2025, car elles offrent un contrôle total sur les démonstrations, l'intégration et le support, ce qui est essentiel lorsque les flux de travail affectent le bien-être animal. Les listes sur les places de marché et les réseaux de revendeurs qui servent les clients de longue traîne à la recherche de représentants locaux ou comparant les prix croissent à un TCAC de 6,41 % jusqu'en 2031. Les revendeurs à valeur ajoutée en Asie-Pacifique regroupent souvent la traduction et les passerelles de paiement localisées, réduisant les frictions à l'adoption. Le contenu numérique — webinaires, calculateurs de retour sur investissement et études de cas — complète la génération de prospects, créant un volant d'inertie entrant. Dans l'ensemble, les canaux mixtes garantissent que le marché des logiciels de gestion de chenil capte la demande à tous les niveaux d'expérience et dans tous les contextes économiques.

Les plateformes de place de marché promues par les associations vétérinaires favorisent la confiance grâce aux recommandations entre pairs. Leurs algorithmes de classement, basés sur des avis vérifiés, poussent les fournisseurs à améliorer continuellement les indicateurs de succès client. Par conséquent, les canaux directs et indirects coexistent, chacun correspondant à des profils d'acheteurs et des budgets distincts.

Analyse géographique

L'Amérique du Nord a conservé une part de 39,40 % en 2025, soutenue par une forte possession d'animaux de compagnie et des écosystèmes vétérinaires bien financés. Les États-Unis accueillent des chaînes de pension denses qui exigent une rigueur dans la tenue des dossiers similaire à celle imposée par la loi HIPAA, propulsant l'adoption de fonctionnalités premium. La hausse des exportations alimentaires pour animaux de compagnie du Canada laisse entrevoir une maturité plus large du secteur, augmentant indirectement la demande de logiciels pour les établissements. Les réglementations régionales sur la protection de la vie privée maintiennent les modules de sécurité des données au premier plan des préoccupations des acheteurs, renforçant la fidélité aux fournisseurs. Les fusions transfrontalières produisent des chaînes consolidées qui se standardisent sur une seule plateforme pour tirer parti des économies d'échelle, approfondissant davantage le marché des logiciels de gestion de chenil.

L'Europe suit en tant que deuxième région, bénéficiant de cadres de soins vétérinaires établis et d'une pénétration robuste du haut débit. Les dépenses de santé pour les animaux de compagnie progressent vers 5,37 milliards USD d'ici 2027, soutenant une conversion logicielle régulière. Le RGPD impose un suivi détaillé du consentement, stimulant la demande de pistes d'audit et de sauvegardes chiffrées. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption, tandis que les pays nordiques mettent l'accent sur le reporting de durabilité sur les mêmes plateformes. Les modules multifonctionnels qui associent la gestion des stocks à l'étiquetage des ordonnances offrent des gains d'efficacité en matière de conformité, rendant le logiciel indispensable plutôt que discrétionnaire.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 7,20 % jusqu'en 2031. La population d'animaux de compagnie au Japon a dépassé 15,9 millions en 2024, soutenant les investissements des établissements dans l'infrastructure numérique. Les villes de premier rang en Chine introduisent des licences qui imposent des registres électroniques de bien-être animal, accélérant la pénétration du SaaS. La Corée du Sud et Singapour, connues pour l'adoption rapide des technologies financières, montrent de l'enthousiasme pour les plateformes de chenil intégrant le paiement. Les interfaces localisées et l'intégration avec les portefeuilles électroniques régionaux deviennent des facteurs décisifs à mesure que les fournisseurs occidentaux localisent leurs offres. Avec la hausse des revenus disponibles et les citadins qui privilégient le bien-être de leurs animaux de compagnie, l'Asie-Pacifique a le potentiel de dépasser l'Amérique du Nord en termes de revenus sur le marché des logiciels de gestion de chenil au début des années 2030.

Paysage réglementaire

Les éditeurs de logiciels de gestion de chenils opèrent à la croisée de la documentation relative au bien-être animal et de la protection des données personnelles, ce qui pousse les exigences produit au-delà de la simple planification vers une documentation auditable et une conservation sécurisée. En Angleterre, l'Animal Welfare (Licensing of Activities Involving Animals) (England) Regulations 2018, appuyé par les directives réglementaires de GOV.UK à l'intention des autorités locales, exige que les exploitants agréés de pensions pour chiens tiennent des registres pouvant inclure des informations de vaccination et de traitement, disponibles pour inspection. Cela stimule la demande d'admission standardisée, d'alertes et de journaux consultables.

Aux États-Unis, les obligations fédérales de tenue de registres imposées par le cadre de l'Animal Welfare Act (7 U.S.C. Section 2140) et les réglementations de l'USDA (y compris les dispositions du 9 CFR utilisées pour l'inspection et la surveillance) renforcent la nécessité d'une identification et d'un historique traçables pour les chiens et chats gérés par les entités concernées. Des règles supplémentaires au niveau des États et des collectivités locales peuvent ajouter des couches de conformité en matière de bâtiment, d'incendie et de santé publique (par exemple, les normes du Connecticut Department of Agriculture pour les chenils commerciaux). Sur le plan des données, les établissements utilisant des fonctions de réservation et de CRM basées sur des logiciels doivent se conformer à des régimes de confidentialité tels que le UK GDPR et le Data Protection Act 2018, le RGPD dans l'UE, et des lois de confidentialité étatiques telles que le California Consumer Privacy Act. Les acheteurs attendent donc la capture du consentement, un accès basé sur les rôles, le chiffrement et des accords de traitement des données fournisseur dans les déploiements cloud.

Analyse de la chaîne de valeur

La création de valeur commence par la conception du produit et des flux de travail par les éditeurs de logiciels de gestion de chenils, puis s'étend à l'hébergement cloud, aux outils d'intégration, aux paiements et à la mise sur le marché. Les éditeurs construisent généralement des applications SaaS sur des infrastructures hyperscale (par exemple, AWS et Azure), monétisent via des abonnements et des modules complémentaires, et augmentent l'ARPU grâce aux paiements et communications intégrés. En aval, les ventes directes et les partenaires d'intégration prennent en charge la configuration, la migration des données depuis des feuilles de calcul ou des outils hérités, et la formation du personnel, suivies d'un support continu et de mises à jour de fonctionnalités.

L'interopérabilité avec les systèmes de gestion vétérinaire et de gestion de cabinet constitue un facteur de différenciation clé de la chaîne de valeur. Les éditeurs utilisent souvent des API REST et des webhooks, soutenus par des couches d'intégration ou des middlewares (par exemple, DataHub Vet), pour relier des schémas propriétaires et normaliser l'échange de données pour la vérification des vaccinations, l'identité des clients et l'historique des visites. La consolidation et le regroupement de plateformes façonnent également la chaîne : Togetherwork a acquis PetExec en décembre 2024 pour approfondir sa portée en matière de paiements et de logiciels dans les flux de travail de soins pour animaux, et IDEXX a acquis ezyVet en juin 2025, renforçant l'intégration verticale entre le diagnostic, la gestion de cabinet et la planification opérationnelle adjacente. Les goulots d'étranglement ont tendance à se concentrer autour de modèles de données PIMS fragmentés, du routage des paiements conforme PCI, et des exigences régionales spécifiques en matière de confidentialité et de résidence des données, ce qui accroît la complexité de mise en œuvre pour les exploitants multi-sites.

Paysage concurrentiel

Le marché reste modérément fragmenté ; les cinq premiers fournisseurs contrôlent environ 28 % des revenus, laissant une large place aux innovateurs de niche. L'acquisition d'ezyVet par IDEXX en juin 2025 illustre une stratégie d'intégration verticale qui fusionne le diagnostic avec la gestion des cabinets pour créer un écosystème défendable. L'acquisition de PetExec par Togetherwork en décembre 2024 élargit la portée des paiements, signalant une consolidation autour de la finance intégrée. Zoetis, bien que centré sur les thérapeutiques, investit dans des outils d'IA qui s'articulent avec les plateformes de planification, démontrant la convergence entre les soins de santé et les opérations.

La différenciation technologique se concentre sur les API ouvertes, l'expérience utilisateur mobile et les couches d'analyse pilotées par l'IA. Les fournisseurs qui accélèrent la cadence des fonctionnalités grâce à des pipelines de déploiement continu fidélisent leurs clients. Les alliances stratégiques avec les réseaux de paiement et les assureurs créent de nouvelles sources de revenus tout en érigeant des barrières à la migration. À l'inverse, les préoccupations relatives à la propriété des données maintiennent le pouvoir de négociation du côté des clients, notamment en Europe. Pour conquérir les micro-chenils, les entrants proposent des offres modulaires simplifiées avec une tarification transparente, tandis que les acteurs établis vendent des analyses d'entreprise aux chaînes. Dans l'ensemble, les fusions-acquisitions stratégiques, les écosystèmes d'API et la finance intégrée définissent l'échiquier concurrentiel du marché des logiciels de gestion de chenil.

Leaders du secteur des logiciels de gestion de chenil

-

PetExec Inc.

-

DaySmart Software (incl. Gingr)

-

Shepherd Software

-

Software Revolutions Ltd (Revelation Pets)

-

Pawfinity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur réside dans l'automatisation guidée par la conformité, qui réduit l'effort manuel tout en produisant des enregistrements prêts pour l'inspection dans toutes les juridictions. Les fonctionnalités qui traduisent les exigences de licence en matière de bien-être animal en flux de travail numériques configurables (capture des vaccinations et traitements, rappels automatisés, pistes d'audit, journaux d'incidents et politiques de conservation configurables) répondent aux frictions opérationnelles liées au RGPD et à la mosaïque de règles étatiques américaines, en particulier pour les petites et micro-installations qui peinent à maintenir une discipline documentaire.

Les piles opérationnelles axées sur l'intégration représentent également une opportunité tangible, combinant réservation, paiements, CRM et synchronisation des données vétérinaires au sein d'un seul flux de travail. Les preuves d'investissement dans l'écosystème incluent l'adoption par Pets at Home de Salesforce Financial Services Cloud (juin 2026) pour connecter les opérations d'assurance et de service à travers son empreinte de vente au détail et vétérinaire, renforçant le virage du marché vers des parcours clients et de service connectés. L'acquisition de PetExec par Togetherwork en décembre 2024 et celle d'ezyVet par IDEXX en juin 2025 mettent également en évidence l'appétit actif des acheteurs pour des plateformes unifiées et des écosystèmes à API ouvertes. Cela crée une opportunité pour les éditeurs qui proposent des connecteurs préconstruits (PIMS, paiements, messagerie) et offrent des modules par paliers permettant aux établissements d'adopter progressivement sans remplacer toute leur chaîne d'outils à la fois.

Développements récents du secteur

- Juin 2026 : Pets at Home a étendu son écosystème connecté de soins pour animaux en utilisant Salesforce Financial Services Cloud pour intégrer les services d'assurance, la gestion des sinistres et les opérations de service avec ses systèmes de vente au détail et vétérinaires. Cette mise à jour renforce la demande de logiciels de chenil et de pension capables de partager l'identité des clients, les consentements et l'historique des services entre plusieurs lignes d'activité, relevant la barre en matière de maturité des API et de gouvernance des données.

- Octobre 2025 : DaySmart Software a introduit des capacités Practical AI visant à améliorer l'efficacité des petites entreprises au sein de son portefeuille de plateformes. L'ajout de fonctionnalités d'IA intégrées soutient le virage du marché vers l'automatisation de la planification, des communications et des tâches administratives, et accroît la pression concurrentielle sur les autres éditeurs pour qu'ils proposent des couches de productivité similaires au sein de leurs abonnements SaaS.

- Décembre 2024 : Togetherwork a acquis PetExec afin d'étendre sa présence dans les logiciels de soins pour animaux et les solutions de paiement. Cette opération a renforcé la capacité de Togetherwork à regrouper les opérations de chenil avec une pile de paiements intégrée, intensifiant la dynamique de consolidation et augmentant les coûts de changement pour les établissements qui se standardisent sur un fournisseur unique pour la réservation, la facturation et la gestion des clients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des logiciels de gestion de chenils correspond aux revenus générés par les logiciels utilisés par les établissements de soins pour animaux pour gérer les opérations quotidiennes, telles que la réservation, les dossiers des animaux et des clients, la facturation, les paiements et la planification du personnel, à travers des modes de livraison cloud et sur site.

Exclusions de périmètre : nous excluons les outils généraux de gestion de cabinet vétérinaire qui ne font que stocker des dossiers cliniques et ne prennent pas en charge les flux de travail de pension ou de garde de jour.

Aperçu de la segmentation

-

Par déploiement

- Cloud

- Sur site

-

Par type d'utilisateur final

- Établissements de pension et de garderie

- Salons de toilettage

- Chaînes de vente au détail d'animaux de compagnie et multi-services

- Pension vétérinaire / médicale

- Gardiens à domicile

-

Par taille d'entreprise

- Micro (<10 boxes)

- Petite (10-49 boxes)

- Moyenne (50-199 boxes)

- Grande (200+ boxes / multi-sites)

-

Par modèle d'abonnement

- SaaS (mensuel / annuel)

- Licence perpétuelle + maintenance

-

Par canal de vente

- Direct (hébergé par le fournisseur)

- Revendeur à valeur ajoutée / place de marché

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Benelux

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN 5

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir le cadre du marché, nous nous appuyons sur des sources publiques qui montrent où la demande se développe et comment les entreprises de soins pour animaux évoluent. Les apports utiles incluent des statistiques commerciales officielles telles que celles du US Census Bureau, des séries de données sur l'emploi et les salaires telles que celles du US Bureau of Labor Statistics, et des séries macroéconomiques internationales telles que celles de la Banque mondiale et de l'OCDE pour les dépenses et l'activité des petites entreprises.

Nous examinons également des références sectorielles et réglementaires indiquant les volumes de service et les normes opérationnelles, y compris les directives et données de l'USDA-APHIS lorsque des règles de pension s'appliquent. Nous ajoutons des publications associatives et une presse réputée qui suit les services de soins pour animaux et l'adoption numérique. Pour le contexte du côté fournisseur, nous utilisons les dépôts d'entreprise et les présentations aux investisseurs lorsqu'ils sont disponibles, et nous complétons avec un abonnement payant axé sur les finances et l'actualité des entreprises pour vérifier les mix de revenus et les signaux d'expansion. Cette liste de recherche documentaire est illustrative, et de nombreuses autres sources publiques ont été examinées pour collecter des données, valider des hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Ensuite, nous validons ce que nous avons appris grâce à des entretiens et de courtes enquêtes auprès des fournisseurs de logiciels, des partenaires de distribution et des utilisateurs finaux tels que les exploitants de chenils, les gestionnaires de garderies et les groupes de soins pour animaux multi-sites. Comme les habitudes d'achat varient selon la région et la taille de l'établissement, nous couvrons l'APAC, l'EMEA et les Amériques, et nous posons des questions sur la tarification des abonnements, les regroupements de modules typiques, le comportement d'attrition et les délais de décision afin d'affiner les hypothèses non visibles dans les données publiques.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) du bassin de demande qui relie le nombre d'établissements de soins pour animaux adressables à l'adoption logicielle et aux dépenses annuelles typiques. Nous utilisons des signaux tels que le nombre de sites de pension et de garde de jour pour animaux, l'activité de déploiement multi-sites, la pénétration des abonnements cloud, le nombre moyen d'utilisateurs par site, et les niveaux de prix observés pour les modules principaux tels que les réservations, la facturation et les communications clients. Ces apports se traduisent en une estimation de valeur annuelle.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes (bottom-up) sélectives. Nous vérifions la cohérence du résultat à l'aide de revenus d'échantillons de fournisseurs, de tarifications de plans visibles publiquement, et de retours des canaux de distribution sur la valeur moyenne des contrats et les taux de renouvellement. Lorsque les décomptes directs d'établissements sont incomplets dans un pays, nous utilisons des indicateurs de substitution tels que la densité des petites entreprises et l'activité des services pour animaux, et nous soumettons les hypothèses à des tests de résistance à l'aide de retours primaires.

Pour les prévisions, nous exécutons une analyse de scénarios afin que l'adoption et l'augmentation des prix puissent évoluer différemment selon des cas de numérisation stable, plus rapide et plus lente. La courbe prospective est ancrée à la croissance attendue des établissements, à l'adoption de flux de travail privilégiant le mobile, et au rythme des mises à niveau produit qui tendent à faire évoluer les clients vers des paliers tarifaires plus élevés au fil du temps.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications répétées sur le modèle, les intrants et les résultats finaux. Nous comparons les dépenses implicites par établissement aux fourchettes issues des entretiens, examinons les variations d'une année sur l'autre concernant les prix ou l'adoption qui semblent inhabituelles, puis revérifions les hypothèses à l'origine de l'écart avant l'approbation finale.

Une seconde revue par un analyste est effectuée pour vérifier les calculs, la logique et la cohérence des définitions entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements majeurs de tarification, des évolutions réglementaires affectant les opérations de pension, ou des changements brusques de la demande. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Taille du marché des logiciels de gestion de chenils selon Mordor Intelligence par rapport aux autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés les uns des autres car chaque éditeur trace différemment le périmètre et fait également des hypothèses différentes sur la tarification des abonnements et sur qui est comptabilisé comme véritable utilisateur de logiciel de chenil.

L'écart principal provient du fait que les services fournisseurs, les logiciels de cliniques vétérinaires au sens large, et les outils pour animaux non liés aux chenils soient ou non regroupés dans le même total. Mordor Intelligence comptabilise les plateformes sous licence commerciale utilisées pour les opérations de pension et de garde de jour, et exclut les systèmes qui ne font que gérer des dossiers cliniques sans ces flux de travail.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,97 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 3,10 milliards USD (2024) | Utilise une année de référence antérieure et une définition plus large qui inclut explicitement les services et les utilisateurs finaux adjacents comme les cliniques vétérinaires et les refuges, ce qui peut faire grimper le total au-delà des dépenses centrées sur la pension et la garde de jour. |

| Éditeur de veille de marché B | 445,86 millions USD (2025) | Semble rester plus proche d'un périmètre plus étroit de revenus purement logiciels et peut sous-estimer les déploiements multi-sites ou les regroupements de modules plus larges, ce qui peut comprimer les dépenses par établissement dans le total modélisé. |

En examinant les trois chiffres ensemble, l'écart s'explique principalement par le périmètre et par la dépense annuelle moyenne supposée par établissement. Lorsque le marché reste rattaché aux opérations de pension et de garde de jour et vérifié par recoupement avec les signaux d'adoption et de tarification, le résultat devient plus facile à concilier et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion de chenil ?

Le marché des logiciels de gestion de chenil s'établit à 2,97 milliards USD en 2026 et devrait atteindre 3,86 milliards USD d'ici 2031.

Quel modèle de déploiement détient la plus grande part ?

Le déploiement cloud est en tête avec une part de 67,40 % en 2025 et se développe à un TCAC de 6,31 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 7,20 %, portée par la hausse de la possession d'animaux de compagnie et la numérisation des établissements de pension.

Qui sont les principaux consolidateurs qui façonnent le marché ?

IDEXX, Togetherwork et Zoetis sont des consolidateurs de premier plan, utilisant des acquisitions et des investissements dans l'IA pour construire des écosystèmes intégrés.

Qu'est-ce qui freine l'adoption des logiciels parmi les micro-chenils ?

La faible culture numérique et les préoccupations relatives à la conformité en matière de protection des données ralentissent l'adoption, notamment dans les marchés ruraux et émergents.

Comment les modèles SaaS bénéficient-ils aux opérateurs de chenils ?

La tarification par abonnement convertit les dépenses d'investissement en dépenses d'exploitation, offre des mises à jour continues des fonctionnalités et regroupe le support à la conformité, améliorant le retour sur investissement pour les établissements de toutes tailles.

Dernière mise à jour de la page le: