Taille et Part du Marché des Véhicules pour Personnes Handicapées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.81 Milliards de dollars |

| Taille du Marché (2031) | 6.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules pour Personnes Handicapées par Mordor Intelligence

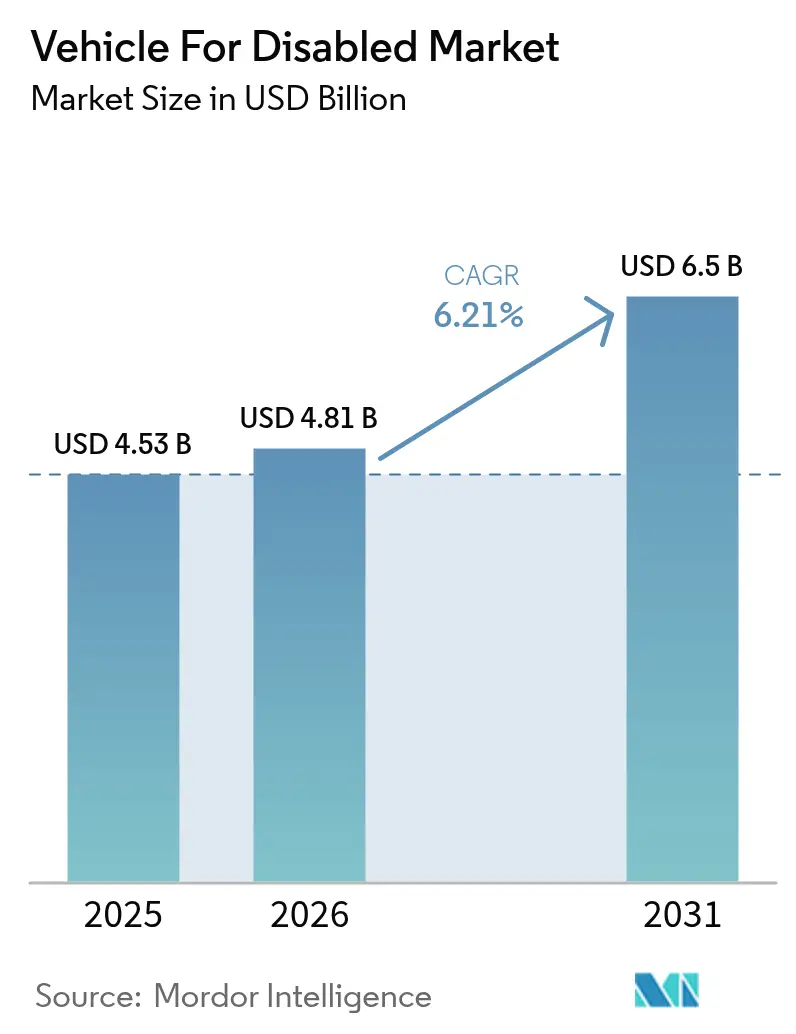

La taille du marché des véhicules pour personnes handicapées en 2026 est estimée à 4,81 milliards USD, en hausse par rapport à la valeur de 2025 de 4,53 milliards USD, avec des projections pour 2031 indiquant 6,5 milliards USD, progressant à un TCAC de 6,21 % sur la période 2026-2031. Cette croissance est portée par le vieillissement rapide de la population, le renforcement des mandats d'accessibilité et l'adoption par les constructeurs OEM de packages de mobilité installés en usine. La convergence d'une espérance de vie plus élevée, d'une couverture d'assurance élargie dans les régions développées et de programmes d'achats publics plus solides transforme les besoins de mobilité non satisfaits en demande mesurable. Parallèlement, les plateformes de fourgonnettes électriques à plancher bas facilitent la complexité des conversions, tandis que les systèmes d'arrimage automatisés et les interfaces de direction par câble réduisent la charge des aidants. L'intensité concurrentielle se déplace des spécialistes de la simple transformation vers des fabricants intégrés capables de combiner des innovations électromécaniques avec des logiciels prêts pour la cybersécurité. Ces forces rééquilibrent la création de valeur vers le leadership technologique et les économies d'échelle plutôt que vers une personnalisation à forte intensité de main-d'œuvre, façonnant ainsi la prochaine phase de croissance du marché des véhicules pour personnes handicapées.

Principaux enseignements du rapport

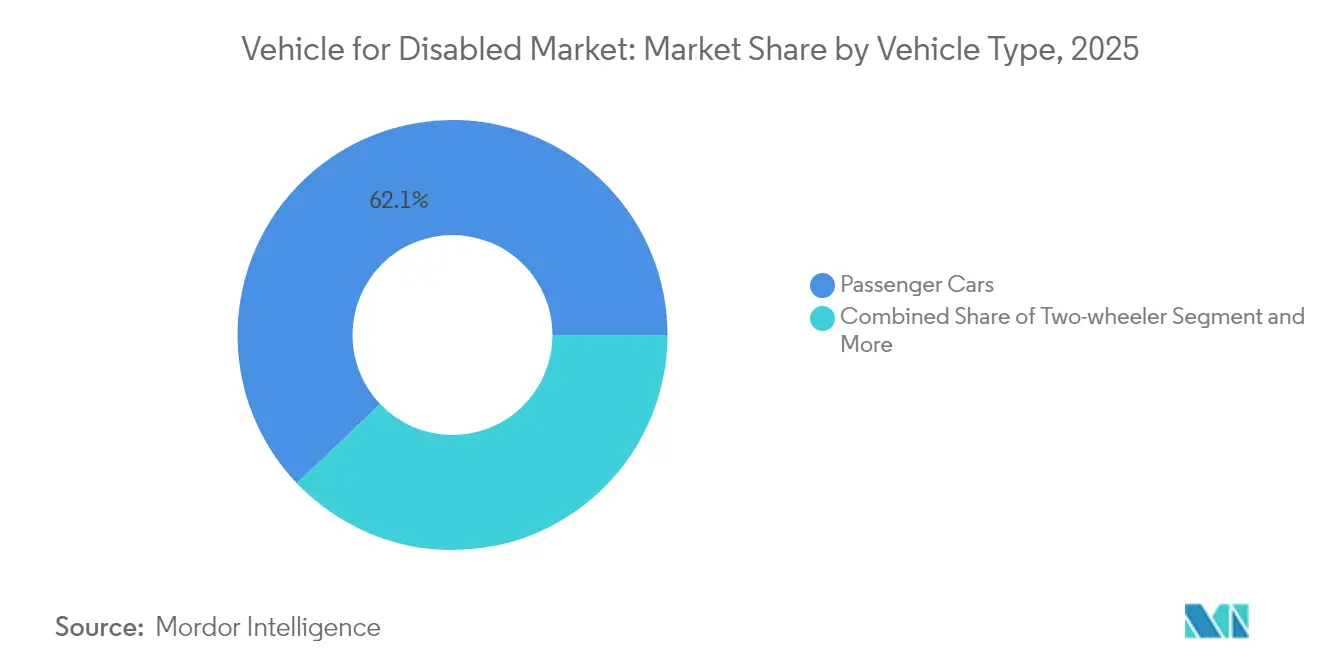

- Par type de véhicule, les voitures particulières ont capté 62,12 % des parts du marché des véhicules pour personnes handicapées en 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par type de modification, les véhicules accessibles aux fauteuils roulants ont représenté une part de 44,62 % de la taille du marché des véhicules pour personnes handicapées en 2025, et les véhicules équipés de rampes progressent à un TCAC de 7,88 %.

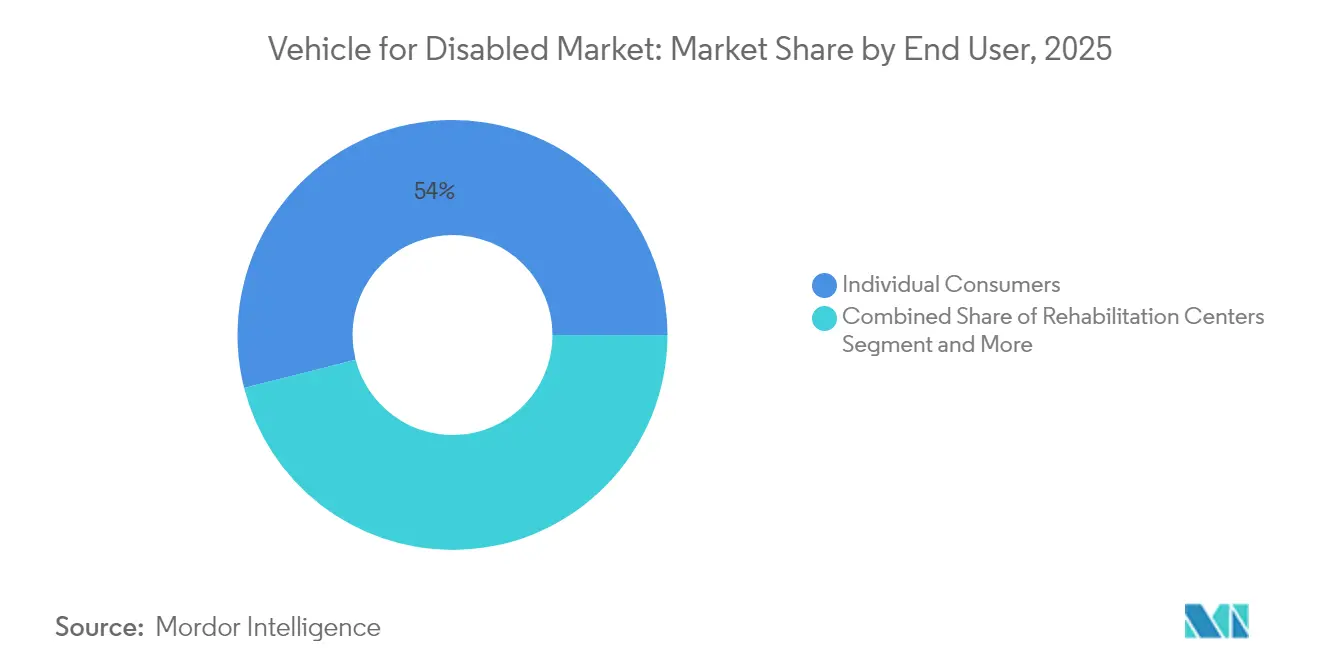

- Par utilisateur final, les consommateurs individuels ont détenu une part de 53,96 % de la taille du marché des véhicules pour personnes handicapées en 2025, tandis que les agences gouvernementales devraient enregistrer le TCAC le plus élevé à 6,55 % jusqu'en 2031.

- Par canal de distribution, les conversions après-vente ont dominé avec une part de marché de 71,58 % des véhicules pour personnes handicapées en 2025, tandis que les ventes OEM progressent à un TCAC de 7,52 %.

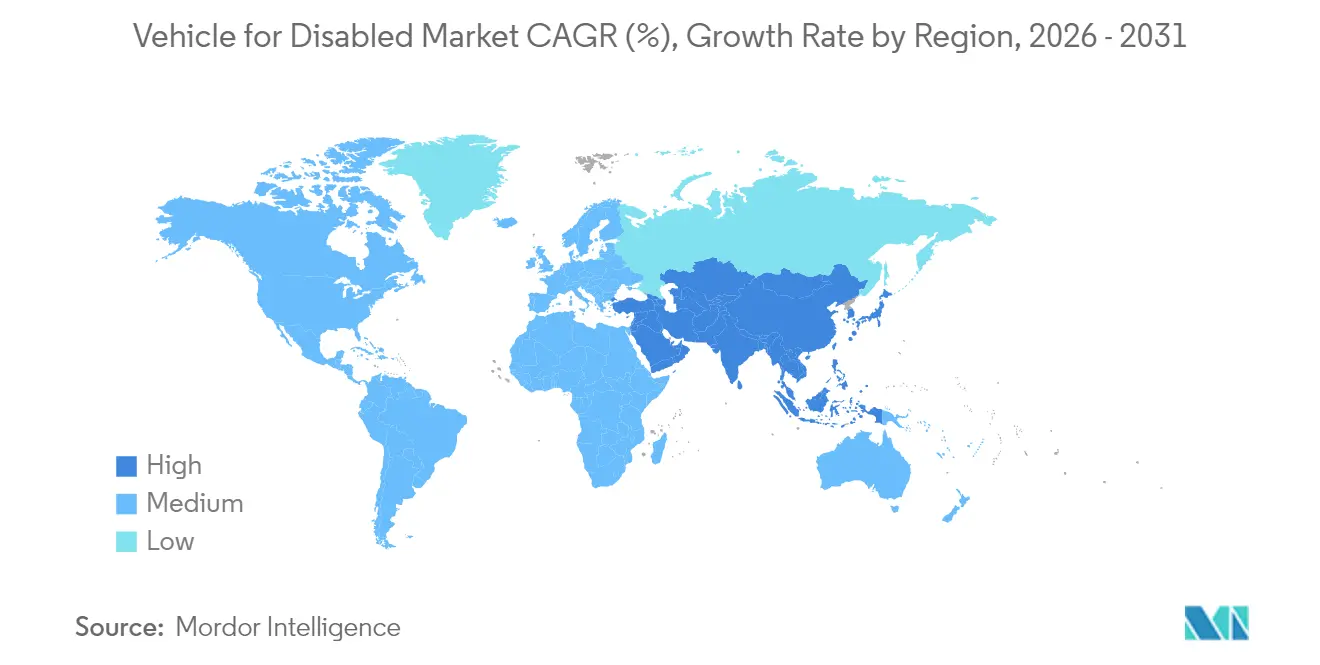

- Par géographie, l'Amérique du Nord a représenté 43,35 % de la taille du marché des véhicules pour personnes handicapées en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 8,31 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Véhicules pour Personnes Handicapées

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et allongement de l'espérance de vie | +1.8% | Mondial, avec un pic en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mandats d'accessibilité aux fauteuils roulants pour les flottes | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Packages d'accessibilité installés en usine par les constructeurs OEM | +1.2% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Fourgonnettes électriques à plancher bas | +0.9% | Mondial, utilisation précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Arrimage « en un geste » et direction par câble | +0.7% | Marchés développés en premier, puis diffusion mondiale | Moyen terme (2-4 ans) |

| Programmes de paratransit à la demande subventionnés | +0.4% | Centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée au vieillissement de la population et à l'allongement de l'espérance de vie

À l'échelle mondiale, à mesure que l'espérance de vie s'allonge, les sociétés réévaluent les concepts de mobilité et d'indépendance. Les personnes âgées font souvent face à des défis physiques qui rendent les options de transport conventionnelles moins praticables. Ce changement met en évidence un intérêt croissant pour les solutions de mobilité adaptée, permettant aux personnes âgées de préserver leur autonomie quotidienne. Parallèlement, les retraités bénéficient de conditions financières améliorées, soutenues par une couverture d'assurance plus inclusive. Ces avancées facilitent l'accès aux modifications de véhicules et aux aides à la mobilité. Le secteur de la santé opère également un virage, en priorisant le maintien à domicile — permettant aux individus de rester chez eux plutôt que d'intégrer des établissements de soins. Dans ce cadre, les véhicules personnels évoluent de simples commodités à véritables bouées de sauvetage essentielles. À l'échelle mondiale, certaines nations montrent la voie, avec une assurance publique couvrant une part significative des dépenses liées à la mobilité. Ces initiatives soulignent une reconnaissance croissante du rôle central de la mobilité dans le vieillissement de qualité, offrant des modèles potentiels à d'autres nations prospères.

Mandats réglementaires relatifs à l'accessibilité aux fauteuils roulants dans les flottes publiques et privées

Les gouvernements resserrent les délais de conformité pour les transports en commun et les prestataires de mobilité privés. Les amendements de 2024 à la loi américaine sur les Américains handicapés (Americans with Disabilities Act) exigent que les agences de transport américaines atteignent des flottes 100 % accessibles aux fauteuils roulants d'ici 2027[1]"Réglementation ADA révisée en 2024,", Département américain des Transports, transportation.gov. Dans l'UE, la Directive 2019/882 est en cours de mise en œuvre, accompagnée de sanctions financières en cas de manquement à l'accessibilité. Les réglementations municipales s'étendent désormais aux flottes de transport à la demande, contraignant les opérateurs à élargir leurs parcs de véhicules accessibles ou à faire face à des amendes. Des lois similaires émergent dans les économies asiatiques à forte croissance, désireuses de s'aligner sur les normes mondiales et de sécuriser les revenus touristiques, créant collectivement une demande prévisible pour des véhicules conformes.

Les packages d'accessibilité installés en usine par les constructeurs OEM gagnent en couverture de modèles

Les constructeurs automobiles font migrer les conversions des ateliers après-vente vers la chaîne de montage, réduisant ainsi les délais et conservant l'intégralité des garanties constructeur. Ford a ajouté des packages de mobilité d'usine sur l'ensemble de sa gamme Transit 2024, permettant une livraison le jour même pour les configurations courantes[2]"Extension du programme de mobilité Transit,", Ford Motor Company, corporate.ford.com. Toyota a étendu la couverture de son programme de mobilité à 15 modèles, signalant l'acceptation mainstream des solutions intégrées. L'implication précoce au stade de la conception permet l'intégration des interfaces de dispositifs médicaux ISO 14155, réduit la redondance de main-d'œuvre et simplifie l'homologation mondiale, remodelant ainsi l'économie de la chaîne d'approvisionnement sur l'ensemble du marché des véhicules pour personnes handicapées.

L'arrimage « en un geste » et la direction par câble réduisent la charge des aidants

Le système d'arrimage automatisé de Q'Straint verrouille et libère un fauteuil roulant en 15 secondes, soit une amélioration sixfold par rapport aux sangles manuelles[3]"Le système d'arrimage Quattro obtient l'approbation FMVSS 222,", Q'Straint, qstraint.com. L'interface de direction par câble de Paravan personnalise l'effort de direction et le positionnement des commandes, éliminant les colonnes mécaniques qui entravent les transferts. Ces technologies libèrent le personnel clinique des flottes de rééducation tout en améliorant la sécurité des patients, et les connexions télématiques permettent un diagnostic à distance, maintenant les actifs critiques en service. À mesure que ces technologies atteignent l'échelle de production, elles élèvent les attentes fonctionnelles et stimulent des mises à niveau concurrentielles sur l'ensemble du marché des véhicules pour personnes handicapées.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conversion élevés et financement limité | -1.3% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de techniciens de conversion certifiés | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Placement des batteries des véhicules électriques bloquant l'abaissement du plancher | -0.6% | Mondial, croissant avec l'adoption des véhicules électriques | Court terme (≤ 2 ans) |

| Passerelles cybersécurisées limitant les transformations | -0.4% | Marchés développés avec véhicules connectés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le placement des batteries sur le châssis skateboard des véhicules électriques restreint les conversions à plancher abaissé

Les modules de batteries situés sous le plancher de l'habitacle dans des plateformes telles que le Tesla Model X éliminent l'espace physique pour les solutions à plancher abaissé traditionnelles, faisant des rampes d'entrée latérales ou des plateformes intérieures surélevées les seules alternatives viables. Ces solutions de contournement peuvent réduire la hauteur sous plafond ou augmenter les heures de fabrication, compensant en partie les avantages de l'architecture des véhicules électriques. Les entreprises de conversion investissent dans des kits spécifiques, mais des contraintes transitoires pèsent sur la croissance du marché des véhicules pour personnes handicapées jusqu'à ce que des solutions évolutives deviennent courantes.

Les verrous logiciels des passerelles cybersécurisées bloquent les transformations par des tiers

Pour protéger les mises à jour à distance, les constructeurs automobiles déploient des passerelles chiffrées susceptibles de désactiver les fonctions du véhicule si un matériel inconnu est détecté. General Motors a renforcé ses protocoles de cybersécurité en 2024, exigeant que les systèmes de mobilité tiers soient mis sur liste blanche numérique, ce qui a retardé les installations et alourdi les démarches de certification. Les petits convertisseurs sans accès direct aux canaux OEM peuvent avoir du mal à obtenir les jetons d'accès requis, notamment pour les modèles de niche, limitant ainsi le choix des consommateurs et freinant le volume du marché après-vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'adoption de l'accessibilité

Les véhicules commerciaux ont généré une dynamique avec un TCAC prévu de 7,05 % entre 2026 et 2031, malgré le maintien d'une part de marché de 62,12 % par les voitures particulières pour les véhicules à destination des personnes handicapées en 2025. Les échéances réglementaires et les subventions publiques pour l'électrification des flottes incitent les agences de transport et les opérateurs de covoiturage à acquérir en grande quantité des fourgonnettes, des minibus et des taxis conformes. Le mandat de la Federal Transit Administration pour des flottes entièrement accessibles d'ici 2027 accélère les cycles d'approvisionnement, obligeant les fabricants à livrer des solutions préconfigurées. Les constructeurs OEM commerciaux, tels que Ford, intègrent les élévateurs et systèmes d'arrimage directement sur la chaîne de montage, comprimant ainsi les délais de livraison et réduisant les coûts de transformation. Les voitures particulières demeurent le choix dominant pour la possession individuelle, car les avantages d'assurance et les programmes de financement couvrent de plus en plus les commandes manuelles, les sièges pivotants et les rampes personnelles, soutenant ainsi la demande de modifications sur mesure. Les marchés émergents manifestent un intérêt précoce pour les deux-roues adaptatifs, offrant une mobilité économique dans les couloirs urbains congestionnés où la possession d'un véhicule reste faible.

Les équipements d'accessibilité construits en usine éliminent les défauts d'installation et préservent l'intégrité structurelle, améliorant les perspectives de revente pour les acheteurs commerciaux soucieux du coût du cycle de vie. Les fourgonnettes électriques à plancher plat simplifient davantage le processus de conversion, alignant les objectifs environnementaux sur les exigences d'accessibilité. À l'inverse, les populations vieillissantes des économies développées continuent de privilégier la familiarité des véhicules, maintenant la pertinence des berlines et des monospaces au sein du marché des véhicules pour personnes handicapées. Cette double voie met en évidence une scission du marché : des constructions commerciales standardisées à fort volume et des véhicules particuliers sur mesure répondant à des profils de handicap diversifiés.

Par type de modification : les systèmes de rampe prennent l'avantage technologique

Les véhicules accessibles aux fauteuils roulants ont détenu la plus grande part à 44,62 % en 2025 ; cependant, les configurations à rampe devraient connaître la croissance la plus rapide avec un TCAC de 7,88 %. Les rampes en aluminium légères automatisées réduisent la fatigue des aidants et ramènent les temps de déploiement de 45 secondes à 8 secondes sur les dernières plateformes BraunAbility. Des capteurs de poids intégrés préviennent le rangement prématuré, renforçant la sécurité tout en répondant aux normes ISO 10542. Les mécanismes d'élévation dominent encore les applications à usage intensif telles que les navettes hospitalières, mais font face à des difficultés de coûts et à des calendriers de maintenance qui favorisent les rampes dans les cas d'usage personnel. Les conversions à commandes manuelles, bien que représentant un segment de revenus plus modeste, restent essentielles pour les conducteurs disposant d'une force dans les membres supérieurs, et les améliorations technologiques se concentrent sur le retour haptique et les circuits de freinage redondants.

Des capteurs intelligents signalent désormais des alertes de maintenance aux gestionnaires de flotte, améliorant la disponibilité et réduisant le coût total de possession. Les systèmes de sièges pivotants séduisent les consommateurs âgés qui nécessitent une assistance pour monter dans le véhicule mais n'utilisent pas de fauteuil roulant, une démographie en expansion avec l'allongement de l'espérance de vie. La combinaison d'automatisation et de connectivité dans les différentes catégories de modifications améliore la fiabilité. Elle garantit la conformité avec des codes de sécurité de plus en plus stricts, positionnant les rampes comme une solution courante sur le marché des véhicules pour personnes handicapées.

Par utilisateur final : les agences gouvernementales accélèrent leurs achats

Les consommateurs individuels ont contribué à hauteur de 53,96 % à la taille du marché des véhicules pour personnes handicapées en 2025, portés par la hausse des revenus disponibles et des conditions d'assurance favorables. Néanmoins, les agences gouvernementales devraient enregistrer le TCAC le plus rapide à 6,55 %, les flottes publiques se précipitant vers les objectifs légaux. Les spécifications fédérales standardisées simplifient les appels d'offres et la maintenance, encourageant les commandes en gros qui modèrent les prix unitaires. Les hôpitaux et les centres de rééducation dépendent de configurations intérieures spécialisées mais bénéficient des mêmes économies d'approvisionnement que les flottes municipales, accentuant davantage la demande vers les acheteurs institutionnels.

L'enthousiasme des gouvernements pour les flottes électriques augmente les commandes, car les véhicules satisfont simultanément aux critères environnementaux et d'accessibilité. Pendant ce temps, les ONG exploitent des cadres de partenariat pour mutualiser leur pouvoir d'achat, étendant la couverture aux communautés rurales mal desservies. Ces évolutions redistribuent le volume des commandes ponctuelles fragmentées vers des cycles de flotte planifiés, remodelant la visibilité des revenus sur l'ensemble du marché des véhicules pour personnes handicapées.

Par canal de distribution : les ventes OEM défient la domination du marché après-vente

Les conversions après-vente dominaient toujours les parts de marché des véhicules pour personnes handicapées, avec 71,58 % en 2025 ; cependant, les ventes OEM devraient dépasser ce chiffre avec un TCAC de 7,52 %, les constructeurs automobiles intégrant des options d'élévateurs et de rampes à l'usine. Les constructions en usine garantissent la continuité de la garantie et capitalisent sur les lignes de production robotisées pour une qualité constante. Les acheteurs de flottes valorisent la disponibilité immédiate, car les actifs immobilisés détériorent les indicateurs de service. Les spécialistes du marché après-vente répondent en se pivotant vers des niches de haute personnalisation et des lacunes de couverture géographique, en introduisant des kits modulaires pouvant être installés chez les concessionnaires en moins de 48 heures, comme l'illustre la nouvelle série de Vantage Mobility International.

Les services de mobilité par abonnement représentent un canal hybride émergent, les sociétés de crédit-bail achetant des véhicules convertis en gros et proposant des plans de location flexibles aux personnes âgées pouvant avoir besoin d'aides différentes au fil du temps. Ce modèle aligne l'utilisation des actifs sur des conditions de santé dynamiques, élargissant la base d'utilisateurs au-delà des paradigmes de possession traditionnels. La rivalité entre canaux repose donc sur la rapidité, la profondeur de personnalisation et la créativité en matière de financement au sein du marché des véhicules pour personnes handicapées.

Analyse géographique

L'Amérique du Nord détient une part de 43,35 % de la taille du marché des véhicules pour personnes handicapées en 2025, grâce à un cadre juridique solide, des systèmes d'assurance bien financés et des canaux de financement robustes. L'ADA amendée impose une conformité stricte, incitant les opérateurs commerciaux à renouveler ou à transformer leurs flottes à grande échelle. Les subventions des Affaires des anciens combattants et les assureurs privés remboursent régulièrement les équipements adaptatifs, minimisant les obstacles à l'entrée pour de nombreux utilisateurs finaux. La dynamique démographique ajoute une impulsion supplémentaire ; la cohorte de seniors du continent devrait augmenter entre 2020 et 2040, alimentant une demande soutenue pour un transport personnel accessible. L'inclusion du Canada sous des réglementations de sécurité similaires facilite le commerce transfrontalier, tandis que les régimes de santé provinciaux couvrent souvent une part significative des coûts de conversion.

La région Asie-Pacifique est la plus en forte croissance, progressant à un TCAC de 8,31 % jusqu'en 2031. La population super-vieillissante du Japon génère des besoins immédiats, et son assurance nationale de soins de longue durée subventionne les adaptations de véhicules. La Corée du Sud a rendu obligatoire l'égalité d'accès dans les transports en 2024, reflétant les normes européennes et accélérant le déploiement des OEM locaux. Le ministère des Transports de Chine exige que les bus urbains soient accessibles aux fauteuils roulants, traduisant cette politique en grands appels d'offres municipaux. La mise en œuvre des droits des personnes handicapées en Inde s'étend principalement aux métropoles, et la pénétration du marché au-delà des villes de premier rang est conditionnée aux améliorations des infrastructures routières et à la disponibilité du crédit.

L'Europe affiche une expansion stable dans le cadre de la loi européenne sur l'accessibilité (European Accessibility Act), qui harmonise les normes techniques entre les États membres et abaisse les barrières pour les marques de mobilité transfrontalières. L'expertise technique de l'Allemagne soutient les exportations de systèmes de direction par câble, tandis que les nations scandinaves financent les coûts de conversion par une assurance sociale financée par l'impôt. Le Moyen-Orient et l'Afrique présentent une demande naissante mais croissante, menée par la stratégie fédérale d'inclusion des Émirats arabes unis, qui intègre l'accessibilité des transports dans son plan directeur de ville intelligente. La politique en matière de droits des personnes handicapées en Afrique du Sud stimule les achats urbains, mais des systèmes de crédit plus faibles et des réseaux de services limités freinent l'adoption en milieu rural. Dans l'ensemble, les tendances géographiques révèlent que la certitude réglementaire, le vieillissement démographique et la capacité fiscale dictent collectivement le rythme d'adoption sur le marché des véhicules pour personnes handicapées.

Paysage concurrentiel

Le marché des véhicules pour personnes handicapées reste modérément fragmenté, bien qu'une consolidation soit en cours. BraunAbility et Vantage Mobility International ancrent la scène nord-américaine, chacun élargissant la gamme de produits par des acquisitions et des investissements en robotique.

La différenciation technologique s'intensifie. Q'Straint détient des brevets certifiés FMVSS 222 pour l'arrimage automatisé et a récemment obtenu la certification ISO 14155 pour pénétrer les flottes de transport médical. Paravan a mis à niveau ses modules de direction par câble avec un chiffrement conforme à la réglementation UNECE WP.29, se positionnant comme un fournisseur prêt pour la cybersécurité. Les constructeurs OEM tels que Ford et Toyota intègrent l'accessibilité directement, défiant les acteurs historiques de la transformation et élargissant les écosystèmes de services basés chez les concessionnaires. Les petites entreprises se taillent des niches dans les deux-roues adaptatifs, les conversions de SUV de luxe et les flottes de location modulaires, où le service personnalisé prime sur l'échelle.

Les fabricants disposant d'une fabrication en interne d'élévateurs, de rampes et d'électronique de commande bénéficient d'avantages en termes de coûts et de délais de mise sur le marché. Les partenariats avec les sociétés de crédit-bail et les prestataires de soins de santé élargissent les sources de revenus récurrents au-delà des ventes ponctuelles de véhicules. L'arène des brevets présente des regroupements autour de l'automatisation et des interfaces numériques, élevant ainsi les barrières à l'entrée pour les nouveaux entrants dépourvus de budgets de recherche et développement conséquents. Le succès concurrentiel dépend de plus en plus de la capacité à répondre aux doubles impératifs d'une configuration rapide à grande échelle et d'une intégration sécurisée avec les logiciels OEM, définissant le prochain champ de bataille au sein du marché des véhicules pour personnes handicapées.

Leaders du Secteur des Véhicules pour Personnes Handicapées

BraunAbility

REV Group

Vantage Mobility LLC.

Rollx Vans.

Toyota Mobility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Kia Corporation (Kia), en collaboration avec Motability Operations Ltd (Royaume-Uni), a dévoilé le PV5 WAV (véhicule accessible aux fauteuils roulants) lors du sommet Financial Times « Future of the Car » à Londres. Cette exposition, qui s'inscrit dans l'engagement continu de Kia à améliorer la mobilité des personnes handicapées, met en lumière le rôle de leader de l'entreprise en tant que fournisseur de solutions de mobilité durable.

- Février 2024 : AMF-Bruns a dévoilé le premier véhicule à hydrogène conçu pour l'accessibilité aux fauteuils roulants. Cette conversion innovante présente un plancher arrière abaissé avec une rampe intégrée, offrant des solutions de mobilité améliorées pour les personnes handicapées. Le véhicule peut accueillir soit sept passagers, soit cinq passagers avec un fauteuil roulant, offrant flexibilité et commodité pour des besoins de transport diversifiés.

Périmètre du Rapport sur le Marché Mondial des Véhicules pour Personnes Handicapées

Le rapport sur le marché des véhicules pour personnes handicapées est segmenté par type de véhicule (deux-roues, voitures particulières et véhicules commerciaux), type de modification (véhicules accessibles aux fauteuils roulants, véhicules à commandes manuelles, véhicules équipés de rampes, véhicules équipés d'élévateurs et systèmes de sièges pivotants), utilisateur final (consommateurs individuels, centres de rééducation, hôpitaux, ONG et agences gouvernementales), canal de distribution (ventes OEM et conversions après-vente) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Deux-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules accessibles aux fauteuils roulants |

| Véhicules à commandes manuelles |

| Véhicules équipés de rampes |

| Véhicules équipés d'élévateurs |

| Systèmes de sièges pivotants |

| Consommateurs individuels |

| Centres de rééducation |

| Hôpitaux |

| ONG |

| Agences gouvernementales |

| Ventes OEM |

| Conversions après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Deux-roues | |

| Voitures particulières | ||

| Véhicules commerciaux | ||

| Par type de modification | Véhicules accessibles aux fauteuils roulants | |

| Véhicules à commandes manuelles | ||

| Véhicules équipés de rampes | ||

| Véhicules équipés d'élévateurs | ||

| Systèmes de sièges pivotants | ||

| Par utilisateur final | Consommateurs individuels | |

| Centres de rééducation | ||

| Hôpitaux | ||

| ONG | ||

| Agences gouvernementales | ||

| Par canal de distribution | Ventes OEM | |

| Conversions après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des véhicules pour personnes handicapées en 2031 ?

La taille du marché des véhicules pour personnes handicapées devrait atteindre 6,5 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC attendu de 8,31 % jusqu'en 2031, portée par le vieillissement rapide de la population et de nouveaux mandats d'accessibilité.

Quel type de véhicule détient actuellement la plus grande part ?

Les voitures particulières dominent avec une part de marché des véhicules pour personnes handicapées de 62,12 % enregistrée en 2025.

Comment les fourgonnettes électriques influencent-elles les conversions d'accessibilité ?

Les architectures de véhicules électriques de type skateboard offrent des planchers plats bas qui simplifient les installations de rampes et réduisent la main-d'œuvre de conversion, bien que le placement des batteries puisse limiter les modifications à plancher abaissé.

Pourquoi les ventes OEM prennent-elles de l'élan par rapport aux conversions après-vente ?

Les packages d'accessibilité installés en usine réduisent les délais de livraison, préservent les garanties et répondent à la demande croissante des flottes, générant un TCAC de 7,52 % dans le canal OEM.

Dernière mise à jour de la page le: