Taille et Part du Marché des Dispositifs Cardiovasculaires en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.55 Milliards de dollars |

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires en Espagne par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires en Espagne était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,63 milliard USD en 2026 pour atteindre 2,09 milliards USD d'ici 2031, à un CAGR de 5,08 % durant la période de prévision (2026-2031). Cette croissance reflète les efforts du gouvernement pour moderniser les équipements des hôpitaux publics tout en maintenant une discipline budgétaire globale. Les dispositifs thérapeutiques et chirurgicaux détiennent la plus grande part du marché des dispositifs cardiovasculaires en Espagne, tandis que les technologies de diagnostic et de surveillance progressent plus rapidement à mesure que les hôpitaux cherchent à détecter les maladies plus tôt et à réduire les durées d'hospitalisation. Les fabricants qui associent le matériel interventionnel à des services de surveillance numérique bénéficient déjà de flux de revenus récurrents plus larges. Par ailleurs, l'accélération des investissements des réseaux de cardiologie privés stimule la demande totale et rehausse les attentes en matière de fonctionnalités premium, obligeant les fournisseurs à équilibrer des offres standardisées pour les établissements publics avec des solutions haut de gamme pour les centres privés.

Points Clés du Rapport

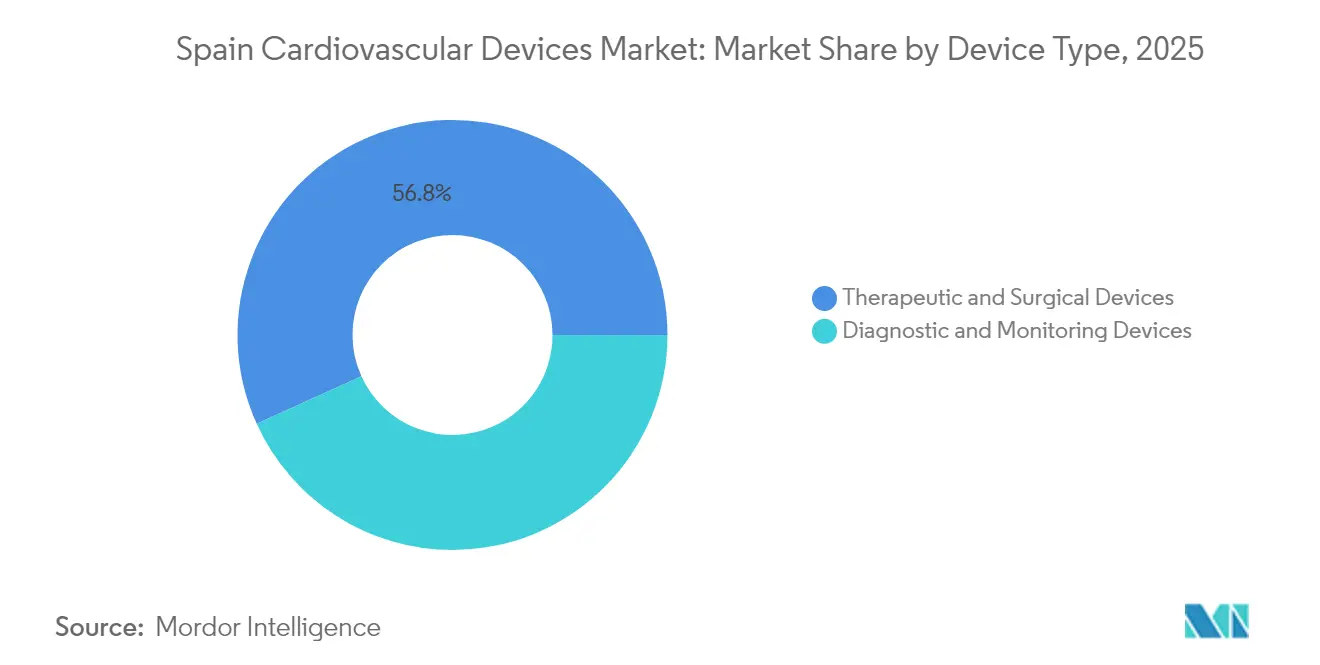

Par type de dispositif, les produits thérapeutiques et chirurgicaux ont représenté 57,20 % de la part du marché des dispositifs cardiovasculaires en Espagne en 2024 ; les équipements de diagnostic et de surveillance devraient se développer à un CAGR de 6,03 % jusqu'en 2030.

Par indication, la maladie coronarienne représentait 55,21 % de la taille du marché des dispositifs cardiovasculaires en Espagne en 2024, tandis que la valvulopathie devrait croître à un CAGR de 6,84 % jusqu'en 2030.

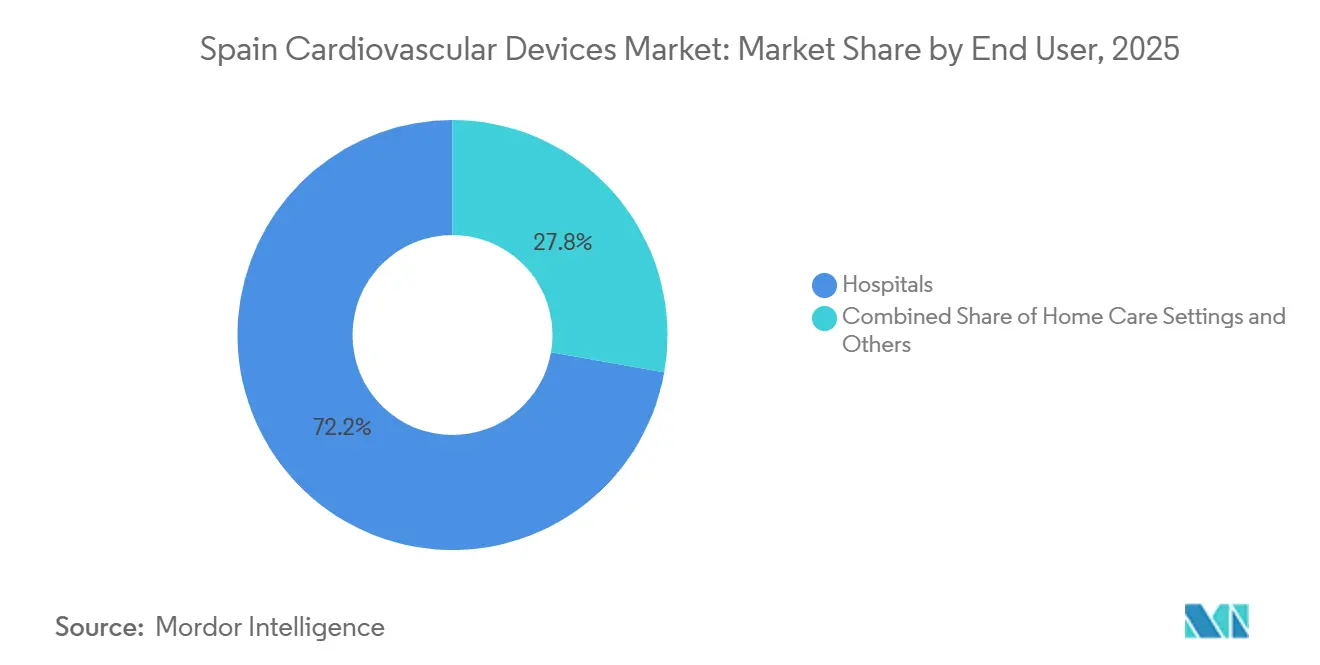

Par utilisateur final, les hôpitaux contrôlaient 68,20 % des revenus en 2024 ; les soins à domicile devraient afficher la croissance la plus rapide avec un CAGR de 7,11 % entre 2025 et 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plan National de Santé Cardiovasculaire 2022-2029 | +1.8% | À l'échelle nationale, effet précoce dans les régions mal desservies | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population | +1.5% | Toutes les régions, utilisation maximale le long de la côte méditerranéenne et des provinces du nord | Long terme (≥4 ans) |

| Extension du remboursement pour le TAVR et le TMVR | +1.2% | Madrid, Barcelone, Valence en premier | Court terme (≤2 ans) |

| Croissance des réseaux de cardiologie privés | +0.9% | Grands centres urbains | Moyen terme (2-4 ans) |

| Financement de la télésurveillance numérique | +0.8% | Catalogne, Pays Basque en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Plan National de Santé Cardiovasculaire 2022-2029 Catalyse les Marchés Publics

Le plan alloue 215 millions EUR à la modernisation des équipements cardiovasculaires, accélérant le remplacement des systèmes d'imagerie vieillissants et des laboratoires de cathétérisme. Les contrats de service pluriannuels standardisés raccourcissent les cycles d'appels d'offres et garantissent la formation, ce qui stimule une croissance tirée par les volumes pour les plateformes de diagnostic de base et une demande axée sur la valeur pour les technologies avancées. Les hôpitaux des régions mal desservies bénéficient d'un accès plus rapide aux échographies cardiaques mises à jour, tandis que les centres phares adoptent des suites de laboratoires de cathétérisme entièrement intégrées. Les fournisseurs disposant de portefeuilles échelonnés captent des parts en répondant aux deux extrémités du spectre de performance.

Le Vieillissement Rapide de la Population Élargit la Demande de Dispositifs

Les citoyens de plus de 65 ans génèrent une part disproportionnée des procédures cardiaques, et leur concentration le long du littoral méditerranéen crée des points chauds d'utilisation. Les octogénaires constituent désormais le groupe à la croissance la plus rapide pour le remplacement valvulaire par voie transcathéter, incitant les hôpitaux à réviser leurs protocoles de planification et de soins post-opératoires. Les fabricants ont répondu avec des implants plus petits et une durée de vie des batteries plus longue, ce qui réduit le risque de réhospitalisation. Les hôpitaux qui adoptent des technologies adaptées aux personnes âgées constatent souvent des efficacités d'utilisation supérieures aux moyennes régionales.

Le Remboursement du TAVR et du TMVR Accélère l'Adoption des Dispositifs pour le Cœur Structurel

L'élargissement des critères en 2024 a doublé le nombre de patients à risque intermédiaire éligibles au remplacement valvulaire aortique par voie transcathéter et a élargi le remboursement de la réparation mitrale. Les volumes de procédures ont bondi de 47 % d'une année sur l'autre, permettant aux hôpitaux de négocier des concessions de prix avoisinant 12 %. Bien que les prix unitaires aient baissé, les revenus ont augmenté grâce à un débit plus élevé. Les fournisseurs qui intègrent la formation et l'analyse dans le prix du dispositif protègent leurs marges malgré les remises affichées.

L'Expansion des Réseaux de Cardiologie Privés Stimule les Équipements Premium

Les groupes de cardiologie privés ont augmenté de 23 % depuis 2024 et renouvellent leurs équipements environ 40 % plus rapidement que les établissements publics. Ces centres se concentrent sur l'électrophysiologie et l'imagerie 4D, exigeant des systèmes de cartographie avancés, des salles d'opération hybrides et des scanners améliorés par l'IA. Les contrats d'assurance basés sur les résultats obligent les fournisseurs à documenter les bénéfices cliniques, permettant aux technologies émergentes de s'établir dans le secteur privé avant de migrer vers les cycles d'achats publics.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plafonds de prix des appels d'offres régionaux | –1.2% | Plus aigu en Andalousie, Valence, Galice | Court terme (≤2 ans) |

| Retard de recertification MDR | –0.9% | À l'échelle nationale | Court terme (≤2 ans) |

| Pénurie de cardiologues interventionnels | –0.8% | En dehors de Madrid et de la Catalogne | Moyen terme (2-4 ans) |

| Cycles de paiement hospitalier de 120 jours | –0.4% | Andalousie et Estrémadure | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les Plafonds de Prix des Appels d'Offres Régionaux Compriment les Prix de Vente

Les communautés autonomes telles que l'Andalousie et Valence appliquent des prix de référence inférieurs de 15 à 20 % aux niveaux de négociation directe. Le modèle privilégie le coût total de possession, encourageant les offres qui regroupent les consommables, la maintenance et la formation. Les fournisseurs de milieu de gamme quittent les catégories à faibles marges, consolidant les parts parmi les entreprises qui tirent parti de leur échelle. Les hôpitaux pourraient faire face à moins d'options dans les segments de produits courants si les règles actuelles persistent.

Le Retard de Recertification MDR Retarde les Lancements de Produits

Les dispositifs cardiovasculaires de classe III font face à des délais de recertification moyens de 14 mois dans le cadre du Règlement Européen sur les Dispositifs Médicaux, limitant l'arrivée de produits de nouvelle génération. Les grandes entreprises dotées d'équipes réglementaires solides conservent un avantage, tandis que les innovateurs plus petits reportent leur entrée sur le marché. Les hôpitaux prolongent les contrats de service sur les systèmes existants, augmentant les coûts de maintenance et créant une demande refoulée qui se manifestera une fois le retard résorbé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Dynamisme du Diagnostic aux Côtés de l'Échelle Thérapeutique

Les dispositifs thérapeutiques et chirurgicaux détenaient 56,78 % de la part du marché des dispositifs cardiovasculaires en Espagne en 2025, portés par les stents coronariens et les implants de gestion du rythme cardiaque. Parallèlement, la taille du marché des dispositifs cardiovasculaires en Espagne pour les équipements de diagnostic et de surveillance devrait croître à un CAGR de 5,86 % jusqu'en 2031 grâce à l'imagerie guidée par l'IA et au financement national pour la détection précoce. Les outils transcathéter avancés raccourcissent également le cycle de vie des anciens dispositifs chirurgicaux, orientant les achats vers des systèmes mini-invasifs qui réduisent les durées d'hospitalisation. Les fournisseurs capables de proposer des licences logicielles modulaires avec le matériel de base captent des revenus supplémentaires sans coûts de production proportionnellement plus élevés.

L'adoption du diagnostic n'est plus limitée aux centres académiques. Les plateformes de réserve de flux fractionnaire et l'échocardiographie 3D pénètrent les hôpitaux régionaux, encouragées par des directives d'achats standardisées dans le cadre du Plan National de Santé Cardiovasculaire. Dans le même temps, le segment thérapeutique intensifie son attention sur les interventions cardiaques structurelles, les payeurs reconnaissant les avantages économiques des temps de récupération plus courts. Les hôpitaux qui atteignent des indicateurs de durée de séjour plus faibles grâce à l'innovation en matière de dispositifs bénéficient souvent d'un financement basé sur la performance, stimulant la demande pour les derniers implants.

Par Indication : Dominance Coronarienne avec Accélération Valvulaire

La taille du marché des dispositifs cardiovasculaires en Espagne allouée à la maladie coronarienne a atteint 54,83 % en 2025, reflétant une infrastructure mature et l'expertise des cliniciens. Les itérations de stents à élution médicamenteuse et l'angioplastie guidée par imagerie apportent une valeur incrémentale régulière. Les fournisseurs atténuent la pression sur les prix en regroupant les consommables à faibles marges avec des analyses propriétaires. La valvulopathie, bien que plus petite, est positionnée pour un CAGR de 6,63 % durant 2026-2031 suite à l'élargissement du remboursement du TAVR et du TMVR. Les hôpitaux disposant d'équipes cardiaques dédiées captent déjà des volumes de référence croissants, indiquant que la capacité procédurale peut déterminer les parts futures plus que la disponibilité des dispositifs.

La gestion de l'insuffisance cardiaque et l'électrophysiologie gagnent en visibilité. Les moniteurs hémodynamiques implantables fournissent des données en temps réel qui préviennent les événements de décompensation, réduisant les réadmissions. Les volumes d'ablation par cathéter ont augmenté de 18 % en 2024, démontrant que la thérapie des arythmies se répand au-delà des centres tertiaires. Les fournisseurs intégrant des systèmes de cartographie avec le matériel d'ablation proposent des solutions à source unique que de nombreux hôpitaux considèrent comme avantageuses sur le plan opérationnel.

Par Utilisateur Final : Les Hôpitaux en Tête tandis que les Soins Ambulatoires Progressent

Les hôpitaux représentaient environ 72,23 % des ventes de dispositifs cardiovasculaires en 2025. Les grands hôpitaux tertiaires et universitaires sont en tête, gérant la majeure partie des procédures de cardiologie interventionnelle et d'électrophysiologie. Ces établissements servent de pôles régionaux essentiels, gérant des procédures complexes telles que l'ICP et les interventions cardiaques structurelles, et évaluant les dispositifs de nouvelle génération. Les perspectives de revenus se sont améliorées, grâce à la stabilisation des tarifs GRD (Groupe Homogène de Malades) par le Système National de Santé (SNS). De plus, les apports en capital de l'initiative d'investissement public INVEAT modernisent les laboratoires de cathétérisme, les outils d'imagerie et les salles d'opération hybrides. Ce changement favorise des mises à niveau d'équipements en temps opportun plutôt que des remplacements sporadiques.

Le segment « Autres » connaît la croissance la plus rapide, avec un CAGR d'environ 6,1 %. Cette progression est largement attribuée à un glissement vers des soins cardiaques ambulatoires et numériques. Les centres chirurgicaux ambulatoires prennent en charge des procédures diagnostiques et interventionnelles à faible risque. Parallèlement, les initiatives régionales de télécardiologie facilitent la surveillance ECG à distance et les suivis post-ICP à domicile. Bien que l'Espagne puisse être en retard par rapport à certains homologues européens en matière de remboursement officiel des thérapeutiques numériques, on observe une augmentation notable de l'adoption de la surveillance à distance des patients. Cette tendance, soutenue par les budgets de santé des communautés autonomes, élargit l'utilisation des dispositifs cardiovasculaires au-delà des seuls hôpitaux et renforce la popularité des dispositifs portables et connectés.

Analyse Géographique

Madrid et la Catalogne représentaient près d'un tiers de la taille du marché des dispositifs cardiovasculaires en Espagne en 2025, soutenues par des réseaux denses d'hôpitaux tertiaires et des programmes de recherche clinique dynamiques. Les budgets d'investissement dans ces régions favorisent l'imagerie activée par l'IA et l'électrophysiologie avancée, consolidant leur statut d'adopteurs précoces. Valence et l'Andalousie, contraintes par des plafonds de prix stricts, reportent souvent les achats premium ou ont recours à la location pluriannuelle pour introduire de nouvelles technologies.

Les provinces du nord telles que la Galice et les Asturies affichent un besoin croissant d'implants de gestion du rythme cardiaque, leurs populations vieillissantes dépassant la moyenne nationale. Les subventions du Plan National de Santé Cardiovasculaire ont financé les premiers laboratoires de cathétérisme dans plusieurs de ces zones, réduisant les temps de déplacement des patients et stimulant les volumes de procédures locales. Les fournisseurs qui situent des centres de service à proximité de ces nouveaux centres peuvent s'assurer une fidélité précoce.

Le long de la côte méditerranéenne, les pics de tourisme saisonnier sollicitent la capacité interventionnelle. Les hôpitaux de Murcie et d'Alicante déploient des configurations de laboratoires de cathétérisme modulaires et une imagerie portable pour gérer une demande fluctuante. Les sessions de TAVR en soirée libèrent la capacité diurne pour les cas urgents, indiquant une demande continue de consommables même pendant les périodes traditionnellement considérées comme à faible utilisation. Les fournisseurs capables de réapprovisionnement rapide bénéficient d'un avantage dans ces contextes sensibles au temps.

Paysage Concurrentiel

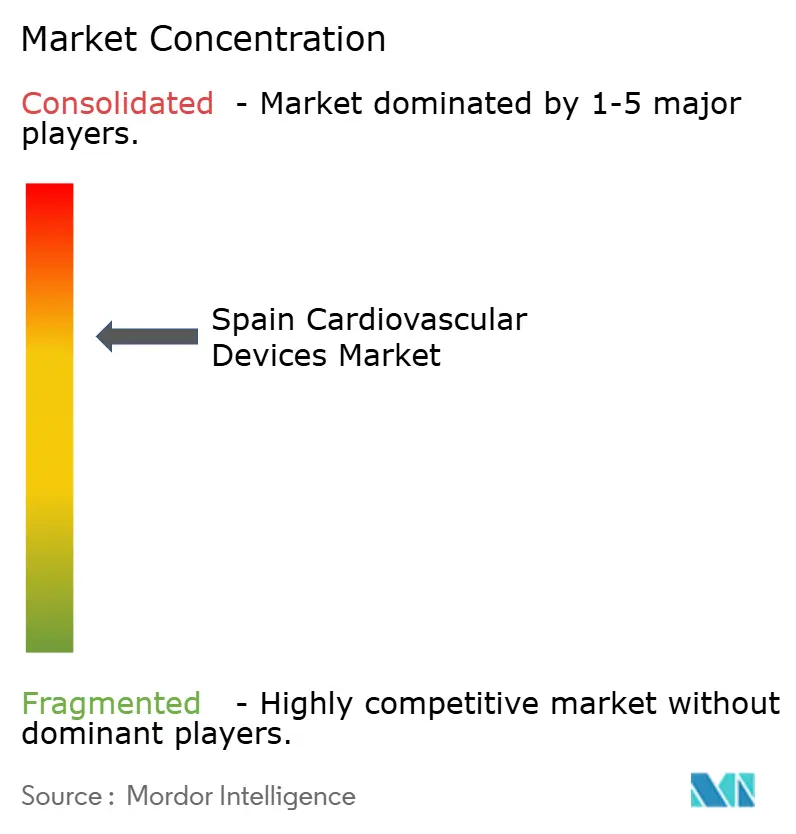

Les cinq plus grands fabricants ont sécurisé plus de 50 % de la part du marché des dispositifs cardiovasculaires en Espagne en 2024, résultant en une concentration de marché modérée. Les fournisseurs à large gamme tirent parti de portefeuilles intégrés pour remporter des contrats à l'échelle du système regroupant implants, imagerie, analyses et maintenance. Les innovateurs de niche réussissent en excellant dans des segments spécialisés, tels que les ballons à élution médicamenteuse ou les enregistreurs en boucle implantables, collaborant souvent avec des hôpitaux académiques pour générer des preuves de résultats supérieurs.

Les alliances stratégiques avec les principaux centres cardiaques accélèrent le perfectionnement des dispositifs. Les essais d'accès précoce permettent aux hôpitaux de façonner la conception itérative, tandis que les fournisseurs collectent des données de performance en conditions réelles pour les dossiers réglementaires. Ces collaborations soulignent que les futures batailles pour les parts de marché pourraient dépendre davantage de la preuve clinique que du prix affiché seul.

L'intégration numérique représente la nouvelle frontière concurrentielle. Les fabricants qui combinent le matériel avec un support décisionnel basé sur le cloud s'intègrent profondément dans l'architecture informatique des hôpitaux. L'activité de brevets en analyse prédictive a fortement augmenté en 2024, indiquant une course pour contrôler la couche de données des soins cardiovasculaires. Les plateformes offrant des API ouvertes pourraient surpasser les écosystèmes fermés à mesure que les réseaux de santé accordent de plus en plus la priorité à l'interopérabilité.

Leaders du Secteur des Dispositifs Cardiovasculaires en Espagne

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Les sociétés de cardiologie espagnoles ont publié des recommandations cardiovasculaires spécifiques au genre, incitant les hôpitaux à adapter les protocoles d'imagerie pour les femmes

- Mars 2025 : Philips a déployé son patch électronique portable ECG et ses analyses par IA dans 14 hôpitaux espagnols, permettant une surveillance continue de 14 jours

Périmètre du Rapport sur le Marché des Dispositifs Cardiovasculaires en Espagne

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont utilisés pour diagnostiquer, surveiller et traiter les maladies cardiaques et les problèmes de santé associés. Un dispositif cardiaque maintient le cœur en battant à un rythme normal.

Le Marché des Dispositifs Cardiovasculaires en Espagne est segmenté par Type de Dispositif (Dispositifs de Diagnostic et de Surveillance (Électrocardiogramme (ECG), Surveillance Cardiaque à Distance, et Autres Dispositifs de Diagnostic et de Surveillance) et Dispositifs Thérapeutiques et Chirurgicaux (Dispositifs d'Assistance Cardiaque, Dispositifs de Gestion du Rythme Cardiaque, Cathéters, Stents et Greffons, Valves Cardiaques, et Autres Dispositifs Thérapeutiques et Chirurgicaux)). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | ||

| IRM Cardiaque | ||

| Scanner Cardiaque | ||

| Échocardiographie / Échographie | ||

| Systèmes de Réserve de Flux Fractionnaire (FFR) | ||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse |

| Stents Nus | ||

| Stents Biorésorbables | ||

| Cathéters | Cathéters à Ballonnet PTCA | |

| Cathéters IVUS/OCT | ||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | |

| Défibrillateurs Cardioverteurs Implantables | ||

| Dispositifs de Resynchronisation Cardiaque | ||

| Valves Cardiaques | TAVR/TAVI | |

| Valves Mécaniques | ||

| Valves Tissulaires/Bioprothétiques | ||

| Dispositifs d'Assistance Ventriculaire | ||

| Cœurs Artificiels | ||

| Greffons et Patchs | ||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | ||

| Maladie Coronarienne |

| Arythmie |

| Insuffisance Cardiaque |

| Valvulopathie |

| Hôpitaux |

| Soins à Domicile |

| Autres |

| Par Dispositif | Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | |||

| IRM Cardiaque | |||

| Scanner Cardiaque | |||

| Échocardiographie / Échographie | |||

| Systèmes de Réserve de Flux Fractionnaire (FFR) | |||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse | |

| Stents Nus | |||

| Stents Biorésorbables | |||

| Cathéters | Cathéters à Ballonnet PTCA | ||

| Cathéters IVUS/OCT | |||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | ||

| Défibrillateurs Cardioverteurs Implantables | |||

| Dispositifs de Resynchronisation Cardiaque | |||

| Valves Cardiaques | TAVR/TAVI | ||

| Valves Mécaniques | |||

| Valves Tissulaires/Bioprothétiques | |||

| Dispositifs d'Assistance Ventriculaire | |||

| Cœurs Artificiels | |||

| Greffons et Patchs | |||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | |||

| Par Indication | Maladie Coronarienne | ||

| Arythmie | |||

| Insuffisance Cardiaque | |||

| Valvulopathie | |||

| Par Utilisateur Final | Hôpitaux | ||

| Soins à Domicile | |||

| Autres | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires en Espagne ?

Le marché est évalué à 1,63 milliard USD en 2026 et devrait atteindre 2,09 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des dispositifs cardiovasculaires en Espagne ?

Les dispositifs thérapeutiques et chirurgicaux sont en tête avec 56,78 % des revenus de 2025, portés par les stents coronariens et les implants de gestion du rythme cardiaque.

À quelle vitesse le segment des utilisateurs finaux en soins à domicile croît-il ?

Les dispositifs cardiovasculaires pour les soins à domicile devraient se développer à un CAGR de 6,98 % entre 2026 et 2031, le plus rapide parmi tous les contextes d'utilisateurs finaux.

Pourquoi les dispositifs pour le cœur structurel gagnent-ils en dynamisme en Espagne ?

L'élargissement du remboursement en 2024 pour le TAVR et le TMVR a doublé le bassin de patients éligibles et stimulé les volumes de procédures de 47 %, accélérant la demande de technologies valvulaires transcathéter.

Dernière mise à jour de la page le: