Taille et Part du Marché des Dispositifs Cardiovasculaires au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

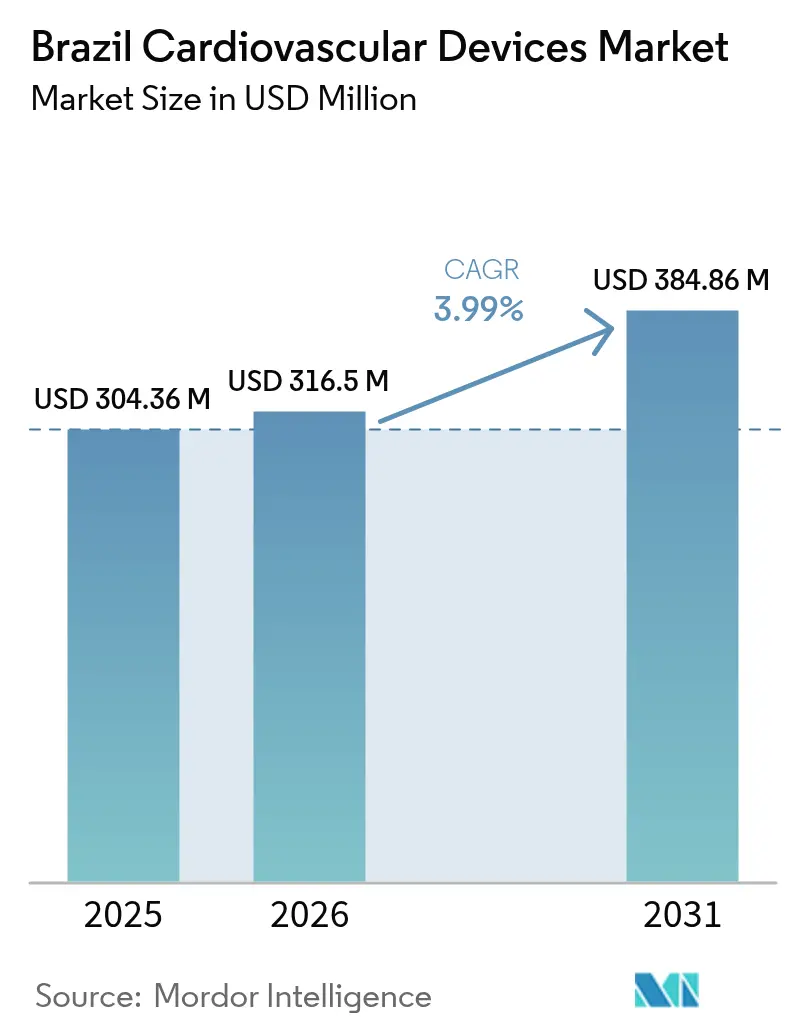

| Taille du marché de l'année de base (2025) | 304.36 Millions de dollars américains |

| Taille du Marché (2026) | 316.5 Millions de dollars américains |

| Taille du Marché (2031) | 384.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires au Brésil par Mordor Intelligence

La taille du Marché des Dispositifs Cardiovasculaires au Brésil était évaluée à 304,36 millions USD en 2025 et devrait croître de 316,5 millions USD en 2026 pour atteindre 384,86 millions USD d'ici 2031, à un CAGR de 3,99 % durant la période de prévision (2026-2031).

La demande est alimentée par la prévalence croissante des maladies coronariennes dans les grandes villes, l'adoption rapide des thérapies par cathéter dans le Sud-Est, et l'expansion continue des régimes de santé complémentaires qui rendent les traitements avancés plus accessibles. Les leaders multinationaux investissent de manière agressive même si les longs délais de l'ANVISA retardent les lancements locaux et que les pénuries de personnel qualifié entravent l'adoption des dispositifs à haute complexité. Les règles de santé numérique exigent désormais une utilisation plus large de la surveillance cardiaque à distance, positionnant les diagnostics connectés pour capter des volumes de procédures supplémentaires dans les systèmes public et privé.

Principaux Enseignements du Rapport

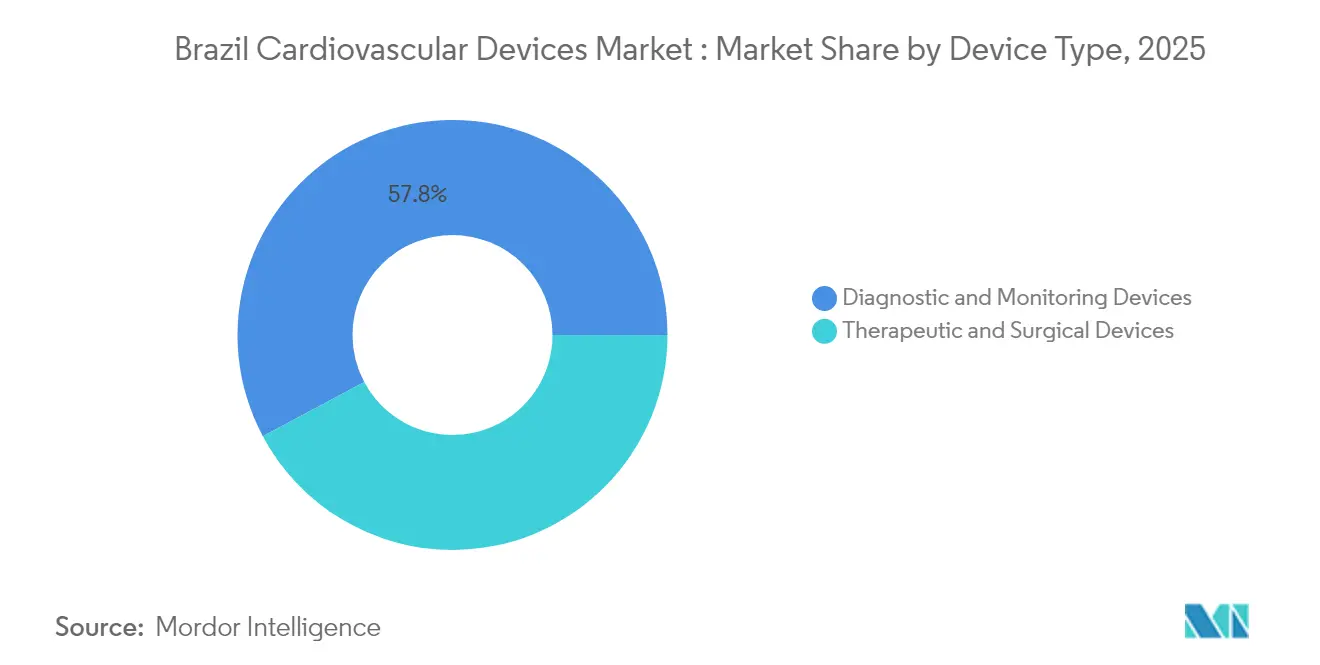

- Par type de dispositif, les produits de diagnostic et de surveillance ont représenté 57,80 % de la part du marché des dispositifs cardiovasculaires en 2025, tout en progressant à un CAGR de 6,05 % jusqu'en 2031.

- Par application, la maladie des artères coronaires représentait 55,00 % de la taille du marché des dispositifs cardiovasculaires en 2025 ; les maladies cardiaques structurelles devraient progresser à un CAGR de 6,46 % jusqu'en 2031.

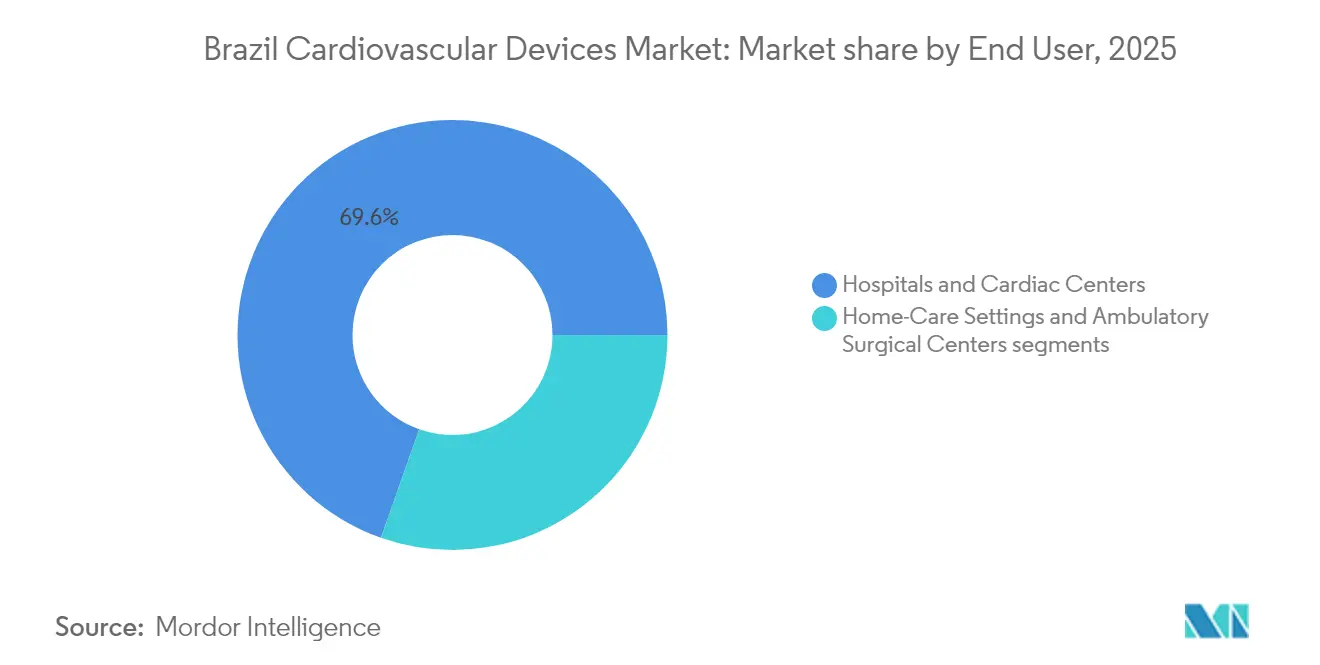

- Par utilisateur final, les hôpitaux et centres cardiaques détenaient 69,60 % de la part des revenus en 2025, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 6,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la maladie des artères coronaires dans les centres urbains du Brésil | 1.80% | À l'échelle nationale ; plus élevée dans le Sud-Est et le Sud | Moyen terme (2-4 ans) |

| Croissance portée par la privatisation des régimes d'assurance maladie complémentaire améliorant l'accessibilité aux dispositifs | 1.20% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Adoption rapide des thérapies par cathéter dans le Sud-Est du Brésil | 1.50% | Sud-Est avec extension vers le Sud et le Nord-Est | Court terme (≤2 ans) |

| Mandats d'intégration de la santé numérique accélérant l'adoption de la surveillance cardiaque à distance | 0.90% | À l'échelle nationale ; gains précoces dans le Sud-Est et le Sud | Moyen terme (2-4 ans) |

| Expansion des codes de remboursement des procédures cardiaques à haute complexité financées par le SUS | 0.80% | Réseau national d'hôpitaux publics | Court terme (≤2 ans) |

| Incitations à la localisation dans le cadre des PDP stimulant les investissements manufacturiers des multinationales | 0.70% | Pôles industriels dans le Sud-Est et le Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Maladie des Artères Coronaires dans les Centres Urbains du Brésil

La morbidité cardiovasculaire augmente fortement à São Paulo, Rio de Janeiro et dans d'autres métropoles, alors que la part des résidents âgés de ≥65 ans devrait atteindre 13,6 % d'ici 2030. Les performances inégales des soins primaires — les pires dans le Sud-Est — poussent davantage de patients vers des solutions interventionnelles plutôt que préventives [1]Agência Nacional de Vigilância Sanitária, "Obter autorização de importação de substância medicamento," gov.br . Les recommandations d'imagerie cardiaque diagnostique publiées en 2024 mettent l'accent sur la tomodensitométrie et l'IRM comme outils de première intention, stimulant la modernisation des équipements dans les hôpitaux de référence [2]. Les assureurs de santé privés couvrent plus de la moitié des consultations spécialisées, favorisant un accès plus large aux stents, valves et dispositifs de rythmologie. Collectivement, ces facteurs augmentent les volumes de procédures et renforcent les perspectives de croissance du marché des dispositifs cardiovasculaires.

Croissance Portée par la Privatisation des Régimes d'Assurance Maladie Complémentaire Améliorant l'Accessibilité aux Dispositifs

La base de payeurs privés du Brésil continue de s'élargir, aidée par la consolidation hospitalière telle que la fusion proposée entre Dasa et Amil qui créerait un réseau de 4 500 lits avec 2 milliards USD de ventes annuelles. Les grands systèmes négocient des remises en volume tout en exigeant des technologies plus récentes, augmentant le débit pour les valves par cathéter et les moniteurs intracardiaques. Les études de remboursement montrent que les tarifs de soins intensifs augmentent proportionnellement à la part de marché des prestataires, permettant aux investisseurs de récupérer plus rapidement les dépenses en capital sur les dispositifs haut de gamme. Les régimes complémentaires couvrent désormais une liste plus large d'interventions cardiovasculaires approuvées par l'ANS en octobre 2024, élargissant l'éligibilité aux procédures mini-invasives [1]. Le revenu disponible plus élevé des citadins assurés accélère l'adoption élective, soutenant la trajectoire du marché des dispositifs cardiovasculaires jusqu'en 2030.

Adoption Rapide des Thérapies par Cathéter dans le Sud-Est du Brésil

Les centres cardiaques du Sud-Est ont rapidement adopté le TAVR une fois que les données de mi-2024 ont confirmé la parité clinique avec le remplacement valvulaire chirurgical. Le système Evolut FX+ de Medtronic a entamé son lancement complet après l'obtention du marquage CE, bénéficiant de réseaux de distribution bien établis au Brésil. La pression concurrentielle s'est intensifiée alors qu'Abbott et Boston Scientific préparaient des plateformes concurrentes, mettant en péril le leadership d'Edwards. Les grands acteurs mondiaux ont collectivement investi plus de 16,7 milliards USD dans l'assistance cardiaque et 13,1 milliards USD dans la technologie d'intervention coronarienne en 2024, ciblant les marchés émergents pour des déploiements à court terme. Des flux de capitaux robustes accélèrent les programmes de formation sur le terrain et le stockage des inventaires, positionnant les solutions par cathéter pour surpasser le marché des dispositifs cardiovasculaires au sens large au cours des deux prochaines années.

Mandats d'Intégration de la Santé Numérique Accélérant l'Adoption de la Surveillance Cardiaque à Distance

Les directives réglementaires poussent désormais les cliniques à activer les fonctions de suivi à distance sur les dispositifs cardiaques implantés, entraînant un quasi-doublement des connexions de surveillance entre 2018 et 2021 dans des contextes comparables. Les systèmes payants de gestion de cabinet numérique opèrent dans 59 % des cliniques brésiliennes, posant l'infrastructure pour les téléchargements télémétrique et l'analyse du rythme par intelligence artificielle. Les téléconsultations trient déjà 58,1 % des patients de régions isolées présentant des symptômes cardiaques suspects, démontrant l'évolutivité des parcours virtuels. Les dispositifs adaptatifs pilotés par l'intelligence artificielle contribuent à une croissance annuelle du secteur de 5,2 % à compter de janvier 2025, signalant une demande soutenue pour les implants riches en logiciels. Ces tendances élèvent collectivement les segments de diagnostic et de rythmologie au-dessus du taux de base du marché des dispositifs cardiovasculaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs délais d'approbation de l'ANVISA pour les nouvelles technologies cardiovasculaires | -1.30% | À l'échelle nationale | Court terme (≤2 ans) |

| Pénurie d'électrophysiologistes qualifiés limitant les volumes d'implantation de dispositifs avancés de gestion du rythme cardiaque | -0.80% | Impact plus fort dans le Nord et le Nord-Est | Long terme (≥4 ans) |

| Volatilité des devises augmentant les coûts d'importation des dispositifs haut de gamme | -1.00% | À l'échelle nationale ; plus aiguë pour les importateurs privés | Court terme (≤2 ans) |

| Faible densité de laboratoires de cathétérisme dans les régions Nord et Nord-Est | -0.60% | Nord et Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Longs Délais d'Approbation de l'ANVISA pour les Nouvelles Technologies Cardiovasculaires

Les fabricants de dispositifs naviguent dans des soumissions en plusieurs étapes qui comprennent des audits des Bonnes Pratiques de Fabrication brésiliennes, des dossiers techniques et une représentation locale, ajoutant 30 jours rien que pour l'autorisation d'importation en plus de l'examen du dossier. Même après la récente IN 289/2024 visant à rationaliser certains produits, les retards d'approbation contrastent encore avec le délai de 101 jours aux États-Unis pour les valves complexes. Le retard ralentit l'avantage du premier entrant et peut raccourcir les fenêtres de vente protégées par brevet. Les hôpitaux peuvent reporter les budgets d'investissement en attendant les enregistrements, entravant la pénétration plus rapide des systèmes de gestion du rythme cardiaque sans sonde ou des cathéters d'ablation de nouvelle génération. Par conséquent, l'obstacle réglementaire soustrait environ 1,3 point de pourcentage au CAGR du marché des dispositifs cardiovasculaires jusqu'à ce que les réformes prennent effet.

Pénurie d'Électrophysiologistes Qualifiés Limitant les Volumes d'Implantation de Dispositifs Avancés de Gestion du Rythme Cardiaque

Seul un nombre limité de cliniciens est certifié pour implanter des systèmes de rythmologie à haute complexité, en particulier en dehors des métropoles de premier rang. Les audits de formation en 2024 ont révélé que les infirmières de soins intensifs n'étaient pas suffisamment préparées à gérer les données de dispositifs en temps réel, reflétant des lacunes de compétences plus larges. Les sociétés professionnelles déploient des programmes de mentorat virtuel et de développement durable, mais la montée en puissance reste lente. L'inégalité régionale est frappante : le Sud-Est peine déjà avec les indicateurs de base des soins primaires, ce qui implique une capacité encore plus limitée pour l'électrophysiologie sophistiquée. La pénurie limite le débit d'implantation pour les stimulateurs cardiaques de resynchronisation sans sonde qui sont entrés en pratique clinique courante après des résultats d'essais prometteurs en 2024. Alors que les filières de recrutement mûrissent lentement, cette contrainte pèse sur l'expansion du marché des dispositifs cardiovasculaires au cours de la prochaine décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Le Diagnostic Domine alors que la Surveillance Devient à Distance

En 2025, les produits de diagnostic et de surveillance ont capté 57,80 % de la taille du marché des dispositifs cardiovasculaires et progressent à un CAGR de 6,05 % jusqu'en 2031, reflétant l'adoption guidée par les recommandations de la tomodensitométrie cardiaque et de l'IRM dans les grands centres. L'adoption bénéficie également du déploiement de plateformes ECG basées sur le cloud qui alimentent des algorithmes d'intelligence artificielle pour la détection des arythmies. Les segments thérapeutiques croissent plus lentement mais restent stratégiques. La gestion du rythme cardiaque bénéficie du système modulaire sans sonde de Boston Scientific qui a affiché un taux élevé de succès d'implantation à l'ESC 2024, incitant les électrophysiologistes brésiliens à se préparer à un déploiement plus large une fois l'approbation de l'ANVISA obtenue. Les valves cardiaques par cathéter représentent la croissance unitaire la plus rapide, Medtronic et Abbott acheminant les stocks vers les pôles urbains peu après les autorisations de niveau CE. Des investissements totalisant 25,01 milliards USD dans les dispositifs de rythmologie à l'échelle mondiale indiquent un pipeline d'implants miniaturisés et d'outils d'ablation qui élargiront l'empreinte du secteur des dispositifs cardiovasculaires au Brésil à moyen terme.

Par Application : La Maladie Coronarienne Prédomine tandis que les Cardiopathies Structurelles Progressent Rapidement

Les procédures liées à la maladie des artères coronaires représentaient 55,00 % des revenus de 2025, soulignant la forte demande de stents, d'outils d'athérectomie et d'angiographie diagnostique dans les populations urbaines vieillissantes. Les plateformes premium à élution médicamenteuse entrent dans les formulaires à mesure que les assureurs élargissent leur couverture, maintenant des volumes solides dans les réseaux privés. Les interventions cardiaques structurelles, notamment le TAVR et la réparation mitrale par cathéter, affichent le CAGR le plus élevé de 6,46 % grâce à la miniaturisation des dispositifs et à de meilleures données de résultats. La demande de thérapie contre les arythmies augmente avec les systèmes d'ablation par champ pulsé qui raccourcissent la durée des procédures et réduisent les complications, s'alignant sur les contraintes de charge de travail dans les unités d'électrophysiologie. Les dispositifs contre l'hypertension, notamment les cathéters de dénervation rénale, gagnent du terrain avant les jalons de commercialisation de 2025 et pourraient faire progresser la part du marché des dispositifs cardiovasculaires dans ce créneau une fois que les payeurs locaux auront émis des politiques de couverture.

Par Utilisateur Final : Les Hôpitaux Conservent la Primauté tandis que les Centres de Chirurgie Ambulatoire Accélèrent

Les hôpitaux et centres cardiaques ont généré 69,60 % des revenus du marché des dispositifs cardiovasculaires en 2025 car ils contrôlent les blocs opératoires hybrides, les laboratoires de cathétérisme et les capacités de soins intensifs. La consolidation parmi les grandes chaînes renforce le pouvoir d'achat et accélère la standardisation technologique. Les centres de chirurgie ambulatoire affichent le CAGR le plus rapide de 6,89 % alors que les payeurs encouragent le transfert vers des sites à moindre coût pour l'intervention coronarienne percutanée et le remplacement des générateurs de rythme. Les enquêtes auprès des dirigeants de centres de chirurgie ambulatoire révèlent un optimisme quant au fait que la cardiologie sera une spécialité de croissance de premier plan durant 2025-2030, sous réserve que les lois sur le remboursement neutre par site progressent. Les analyses de conseil prévoient une expansion annuelle des revenus de 6 % à 8 % pour les centres de chirurgie ambulatoire brésiliens, ce qui s'aligne sur les prévisions du marché des dispositifs cardiovasculaires et signale une concurrence croissante pour les volumes des laboratoires de cathétérisme hospitaliers.

Analyse Géographique

Le corridor du Sud-Est comprenant São Paulo, Rio de Janeiro et Minas Gerais représente la plus grande part de la taille du marché des dispositifs cardiovasculaires en raison de la densité des hôpitaux tertiaires, de la forte pénétration des assureurs et du débit procédural le plus élevé du pays. Des centres de référence spécialisés tels que l'Hospital Israelita Albert Einstein ont mis en service des salles hybrides pour les interventions cardiaques structurelles en août 2024, consolidant le leadership technologique de la région. Les normes d'imagerie diagnostique publiées par les organismes nationaux de cardiologie ciblent en premier lieu les populations métropolitaines, renforçant la concentration régionale.

La région Sud se classe au deuxième rang en termes de dépenses, aidée par des dépenses de santé par habitant supérieures à la moyenne et des partenariats public-privé efficaces. Les volumes électifs de TAVR et de fermeture de l'appendice auriculaire gauche augmentent à mesure que les systèmes étatiques intègrent les assureurs privés dans le cadre des régimes complémentaires. Pendant ce temps, le Nord-Est affiche la croissance la plus rapide du marché des dispositifs cardiovasculaires, les scores de performance des soins primaires dépassant ceux des régions plus aisées, libérant une nouvelle demande pour l'échographie, l'ECG et les premières procédures de pose de stents.

Les territoires du Nord et du Centre-Ouest restent plus petits mais présentent une forte demande latente. Les programmes de téléconsultation connectent les cliniques isolées aux cardiologues métropolitains, avec 58,1 % des orientations concernant des symptômes cardiovasculaires. Les initiatives de l'ANVISA pour accélérer les certifications de santé numérique, ainsi que le financement fédéral de 150 millions R$ pour les équipements de diagnostic à distance en juillet 2024, soutiennent un modèle de soins décentralisé. Ces politiques promettent une adoption régulière des moniteurs portables et des hubs ECG en cloud dans les régions précédemment mal desservies par le marché des dispositifs cardiovasculaires.

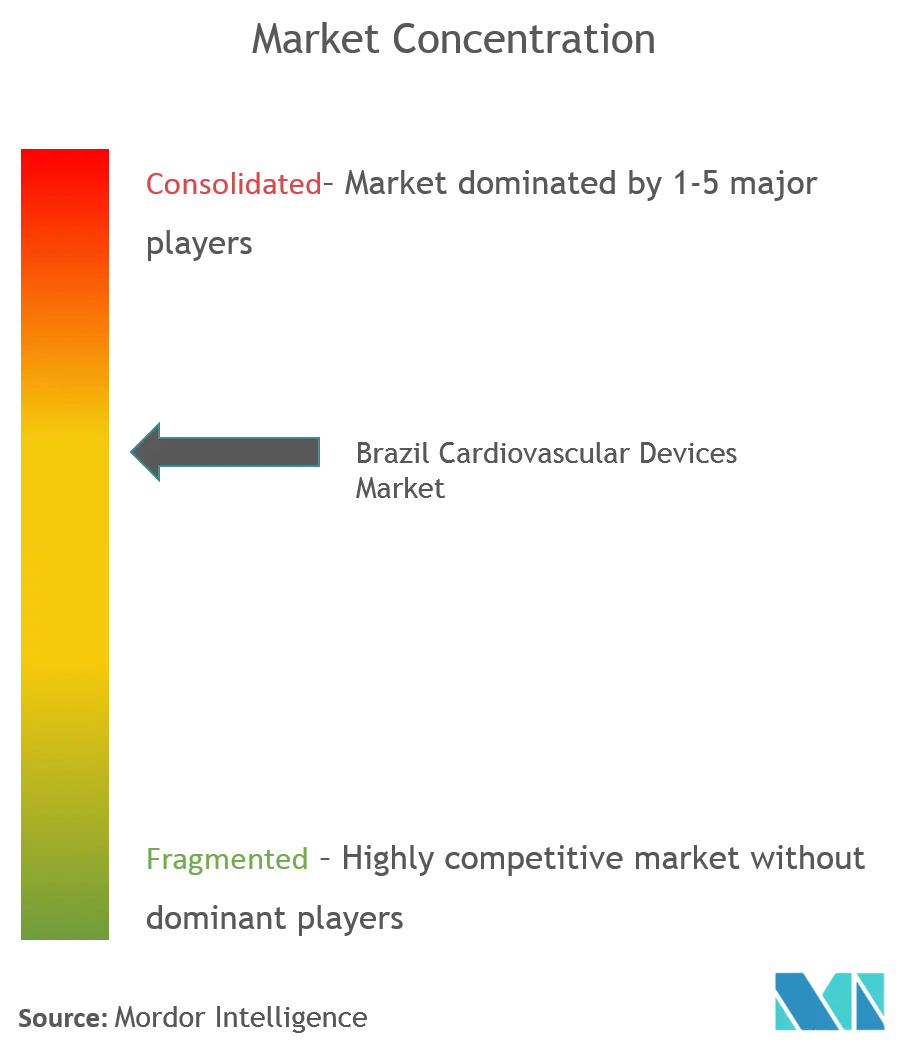

Paysage Concurrentiel

Les fournisseurs multinationaux dominent les flux de revenus brésiliens. La division cardiovasculaire de Medtronic a enregistré des ventes mondiales plus élevées lors de son dernier trimestre et oriente des ressources supplémentaires vers les déploiements locaux de valves. Abbott conserve une forte part mondiale et étend sa connectivité de style Libre pour la télémétrie des dispositifs de rythmologie dans les sites brésiliens. Boston Scientific, porté par une croissance robuste de sa technologie d'ablation par champ pulsé, étend sa présence commerciale autour de São Paulo pour renforcer sa position avant les challengers nationaux.

Les cardiopathies structurelles restent le champ de bataille le plus disputé. Edwards fait face à des évaluations comparatives directes alors que les chirurgiens brésiliens testent les plateformes Navitor d'Abbott et Acurate de Boston Scientific, intensifiant les comparaisons de prix et de résultats. Simultanément, Medtronic prévoit de défier Boston Scientific pour le leadership dans les défibrillateurs cardioverteurs implantables en regroupant le suivi en cloud et les diagnostics d'insuffisance cardiaque, citant des données pilotes favorables publiées en septembre 2024.

L'adoption croissante de la santé numérique crée des opportunités d'espace blanc pour les entreprises régionales proposant des plateformes de télémétrie compatibles avec le matériel importé. Les mises à niveau du secteur public dans le cadre du PAEMP ajoutent du volume pour les sondes échographiques et les moniteurs de chevet, permettant aux assembleurs locaux de sécuriser des contrats de niche. Les entreprises étrangères atténuent les délais de l'ANVISA en co-développant des sites d'essais cliniques au sein des hôpitaux universitaires, raccourcissant les cycles de collecte de données et favorisant la fidélité à la marque parmi les leaders d'opinion clés. Collectivement, ces mouvements stratégiques soulignent un marché des dispositifs cardiovasculaires modérément concentré où l'innovation et l'étendue de la distribution déterminent les parts futures.

Leaders du Secteur des Dispositifs Cardiovasculaires au Brésil

Medtronic, Inc (Covidien Plc)

Boston Scientific Corporation

Abbott Laboratories

Cardinal Health Inc

Edwards Lifesciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La Société Brésilienne de Cardiologie et le Collège Brésilien de Radiologie ont publié les recommandations 2024 de tomodensitométrie/IRM pour le diagnostic cardiovasculaire, établissant de nouvelles normes nationales.

- Janvier 2025 : La Société Brésilienne de Cardiologie et le Collège Brésilien de Radiologie ont publié les recommandations 2024 de tomodensitométrie/IRM pour le diagnostic cardiovasculaire, établissant de nouvelles normes nationales.

- Septembre 2024 : La SBCCV a lancé une initiative nationale de formation pour atténuer les pénuries d'électrophysiologistes grâce au télé-mentorat.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Le marché brésilien des dispositifs cardiovasculaires, tel que défini par Mordor Intelligence, capture la valeur annuelle des ventes d'équipements de soins cardiaques diagnostiques, de surveillance, thérapeutiques et chirurgicaux atteignant les hôpitaux, les laboratoires de cathétérisme, les centres ambulatoires et les circuits de soins à domicile agréés à travers le pays. Les produits comprennent les systèmes ECG, les moniteurs cardiaques à distance, les stents coronariens, les implants de rythmologie cardiaque, les valves cardiaques et les dispositifs d'assistance ventriculaire. Mordor modélise le marché à 304,36 millions USD en 2025, progressant vers 370,94 millions USD d'ici 2030 à un TCAC de 4,04 %, un rythme étroitement aligné sur la croissance des procédures plutôt que sur l'inflation des prix.

Exclusion du périmètre : les consommables à usage unique et les agents de contraste regroupés dans des kits de procédures plus larges sont exclus du dimensionnement.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Diagnostic et de Surveillance

- Systèmes ECG

- Moniteur Cardiaque à Distance

- IRM Cardiaque

- Tomodensitométrie Cardiaque

- Échocardiographie / Échographie

- Systèmes de Réserve Fractionnelle de Flux (FFR)

- Dispositifs Thérapeutiques et Chirurgicaux

- Stents Coronariens

- Stents à Élution Médicamenteuse

- Stents Métalliques Nus

- Stents Biorésorbables

- Cathéters

- Cathéters à Ballonnet PTCA

- Cathéters IVUS/OCT

- Gestion du Rythme Cardiaque

- Stimulateurs Cardiaques

- Défibrillateurs Cardioverteurs Implantables

- Dispositifs de Resynchronisation Cardiaque

- Valves Cardiaques

- TAVR/TAVI

- Valves Mécaniques

- Valves Tissulaires/Bioprothétiques

- Dispositifs d'Assistance Ventriculaire

- Cœurs Artificiels

- Greffons et Patchs

- Autres Dispositifs Chirurgicaux Cardiovasculaires

- Stents Coronariens

- Dispositifs de Diagnostic et de Surveillance

- Par Application

- Maladie des Artères Coronaires

- Arythmie

- Insuffisance Cardiaque

- Cardiopathie Structurelle

- Hypertension

- Autres

- Par Utilisateur Final

- Hôpitaux et Centres Cardiaques

- Soins à Domicile

- Centres de Chirurgie Ambulatoire

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des analystes ont interrogé des cardiologues interventionnels, des responsables de laboratoires de cathétérisme et des partenaires de distribution à São Paulo, Recife, Porto Alegre et Manaus afin de valider les taux de pénétration, les cycles de remplacement et les évolutions des ASP. Une courte enquête auprès des responsables de la chaîne d'approvisionnement a permis d'établir des références en matière de rotations des stocks et de volatilité des délais de livraison.

Recherche documentaire

Nous avons commencé par des données publiques de premier rang telles que les journaux de licences d'importation ANVISA, les dossiers de chirurgie hospitalière SUS, les tableaux de bord des dépenses de santé IBGE et les tables de mortalité de l'Organisation panaméricaine de la santé, qui fondent la prévalence, la composition des procédures et les flux de dispositifs. Les revues spécialisées, les présentations aux investisseurs et les bulletins d'appels d'offres ont ensuite fourni les fourchettes de prix et les calendriers d'adoption.

Des ressources payantes, notamment D&B Hoovers et Dow Jones Factiva, ont affiné les répartitions des revenus des entreprises, tandis que les recherches de brevets Questel sur les cathéters d'ablation ont signalé la diffusion technologique. Les sources citées sont illustratives ; de nombreux référentiels supplémentaires ont alimenté la phase de recherche documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante aligne la valeur des importations, la production d'assemblage national et les flux de remise à neuf, puis recroupe les totaux avec des agrégations ASP × base installée échantillonnées dans les principaux centres. Les données d'entrée clés comprennent les volumes d'angioplastie, les implants CRM pour 100 000 habitants, les souscriptions à l'assurance privée, les mouvements du taux de change effectif réel et le délai d'approbation ANVISA. Une régression multivariée combinée à une analyse de scénarios prolonge les tendances jusqu'en 2030 ; des tests de lissage exponentiel ont confirmé qu'une dépréciation monétaire de 8 % en 2022 ne fausse pas la demande à long terme. Des moyennes pondérées comblent les lacunes dans les agrégations ascendantes.

Cycle de validation des données et de mise à jour

Nous triangulons les résultats intermédiaires par rapport aux statistiques commerciales trimestrielles et aux traceurs de facturation hospitalière. Les écarts supérieurs à 50 points de base dans le TCAC déclenchent des révisions examinées par un second analyste. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou de remboursement significatifs.

Pourquoi la base de référence de Mordor sur les dispositifs cardiovasculaires au Brésil est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des points de prix et des cadences de mise à jour différents. Certaines élargissent les totaux avec des consommables ou des contrats de service, tandis que d'autres extrapolent linéairement les TCAC passés sans tester les réalités réglementaires.

Les principaux facteurs d'écart comprennent l'inclusion des consommables, l'utilisation de multiplicateurs ASP mondiaux sans ajustement de la devise locale, et des prévisions qui ignorent les goulots d'étranglement liés aux approbations ANVISA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 304,36 M USD (2025) | Mordor Intelligence | |

| 1,50 Md USD (2024) | Consultancy régionale A | regroupe les consommables et les frais de service des laboratoires de cathétérisme |

| 2,03 Md USD (2024) | Trade Journal B | traite les marges de distribution au détail comme valeur de marché et utilise un taux de change fixe |

| 1,43 Md USD (2023) | Global Consultancy C | extrapole les moyennes d'Amérique latine sans tenir compte des approbations spécifiques au Brésil |

La comparaison montre que la liste de dispositifs plus restreinte de Mordor, la tarification spécifique au Brésil et l'actualisation annuelle fournissent une base de référence équilibrée et transparente, traçable à partir de variables publiques et d'étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs cardiovasculaires au Brésil ?

La taille du marché des dispositifs cardiovasculaires au Brésil est de 316,50 millions USD en 2026.

Quel segment de dispositifs détient actuellement la plus grande part du marché des dispositifs cardiovasculaires au Brésil ?

Les produits de diagnostic et de surveillance dominent le marché grâce à l'adoption guidée par les recommandations de la tomodensitométrie cardiaque, de l'IRM et des plateformes ECG connectées.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils du terrain pour les procédures cardiovasculaires au Brésil ?

Les payeurs favorisent les coûts plus faibles des sites ambulatoires, tandis que la dynamique politique en faveur d'un remboursement neutre par site déplace les interventions coronariennes percutanées électives et les remplacements de générateurs de rythme vers les centres de chirurgie ambulatoire.

Comment les délais d'approbation de l'ANVISA affectent-ils la disponibilité des dispositifs cardiovasculaires au Brésil ?

Les examens en plusieurs étapes et les autorisations d'importation peuvent ajouter des mois à l'entrée sur le marché, retardant l'accès des patients aux valves, stimulateurs cardiaques et cathéters d'ablation les plus récents.

Quel rôle joue la santé numérique dans l'accélération de l'adoption des dispositifs cardiovasculaires ?

Les mandats de suivi à distance et la diffusion des logiciels de gestion de cabinet ont doublé les activations de surveillance, soutenant une utilisation plus large des implants connectés et des diagnostics.

Quelle est la concentration du paysage concurrentiel pour les dispositifs cardiovasculaires au Brésil ?

Une poignée de multinationales représente légèrement plus de 60 % des ventes, créant un marché modérément concentré où l'échelle, la distribution et l'innovation déterminent les parts.

Dernière mise à jour de la page le: