Taille et part du marché des étiquettes d'impression de données variables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.79 Milliards de dollars |

| Taille du Marché (2031) | 29.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes d'impression de données variables par Mordor Intelligence

La taille du marché des étiquettes d'impression de données variables devrait passer de 20,53 milliards USD en 2025 à 21,79 milliards USD en 2026 et devrait atteindre 29,37 milliards USD d'ici 2031, à un TCAC de 6,14 % sur la période 2026-2031. Les avancées des presses numériques, le renforcement des réglementations en matière de traçabilité et les volumes de colis du commerce électronique font évoluer les étiquettes de simples identifiants vers des supports de données intelligents. Les fournisseurs investissent dans des lignes jet d'encre et électrophotographiques à plus grande vitesse pour équilibrer les besoins en termes de coût, de qualité et de sécurité, tandis que les régulateurs imposent la sérialisation permanente et les codes de recyclabilité. Les fabricants de matériel répondent avec une automatisation pilotée par l'IA qui réduit les temps de préparation, élargissant l'accès aux convertisseurs de volumes moyens. Parallèlement, les mandats de durabilité stimulent l'adoption des étiquettes sans liner, et les plateformes de gestion d'étiquettes natives du cloud abaissent les barrières à l'entrée pour les propriétaires de marques cherchant à mener des campagnes dynamiques.

Points clés du rapport

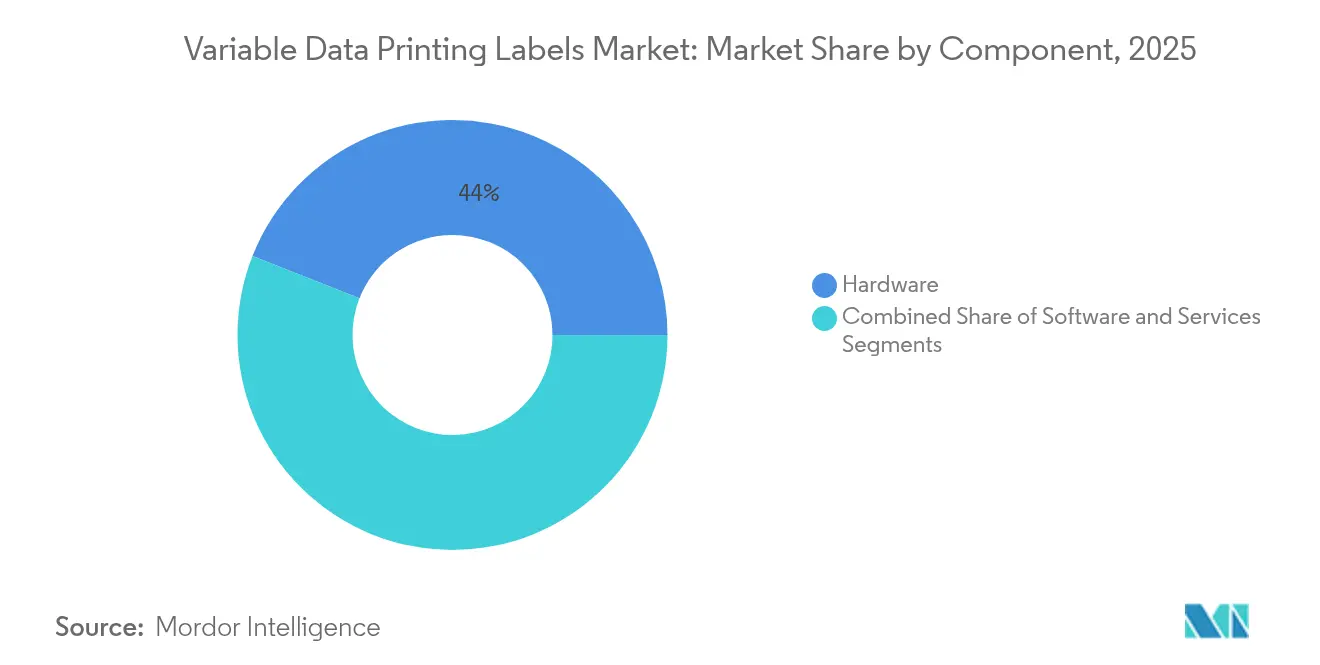

- Par composant, le matériel a dominé avec une part de revenus de 44,02 % en 2025 et a également affiché le TCAC projeté le plus élevé de 9,88 % jusqu'en 2031.

- Par type d'étiquette, les formats avec liner de protection ont représenté 64,78 % des revenus de 2025, tandis que les solutions sans liner devraient se développer à un TCAC de 10,82 % jusqu'en 2031.

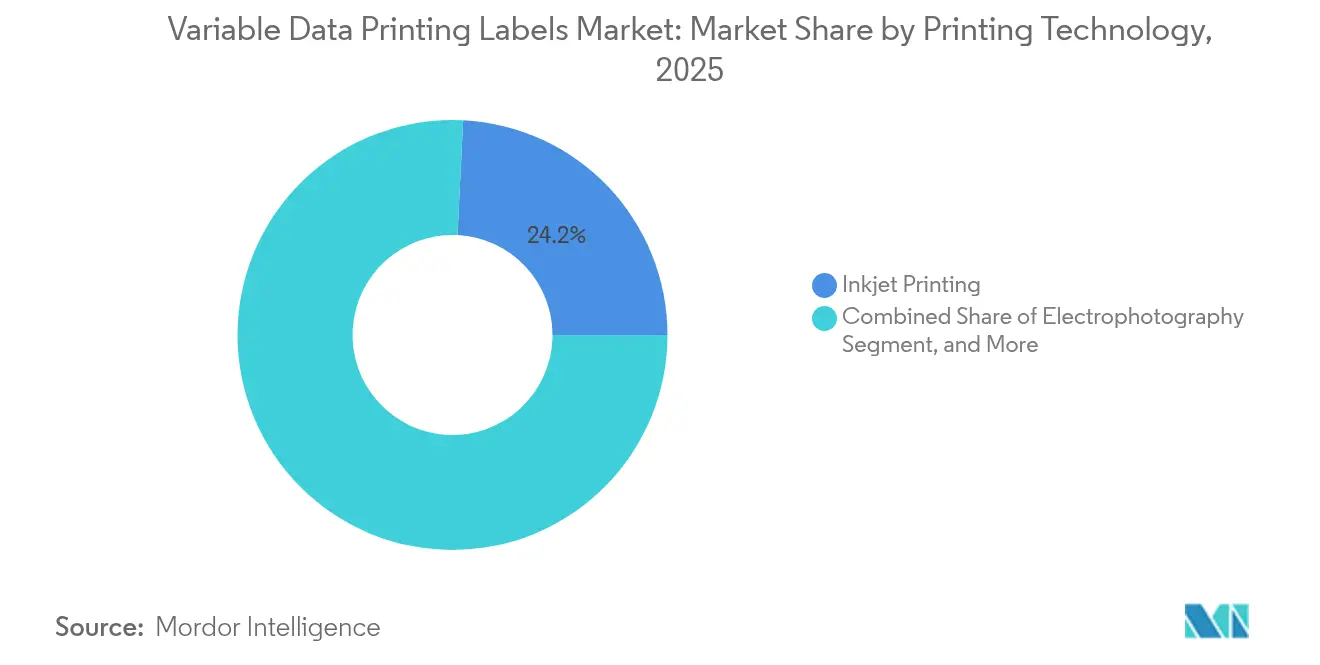

- Par technologie d'impression, les systèmes jet d'encre ont capturé une part de revenus de 24,21 % en 2025, tandis que l'électrophotographie devrait progresser à un TCAC de 9,54 % en raison de la demande de sérialisation pharmaceutique.

- Par secteur d'utilisation finale, le segment alimentation et boissons a détenu une part de 31,02 % en 2025, tandis que les applications de commerce de détail et de commerce électronique devraient enregistrer un TCAC de 9,63 % jusqu'en 2031.

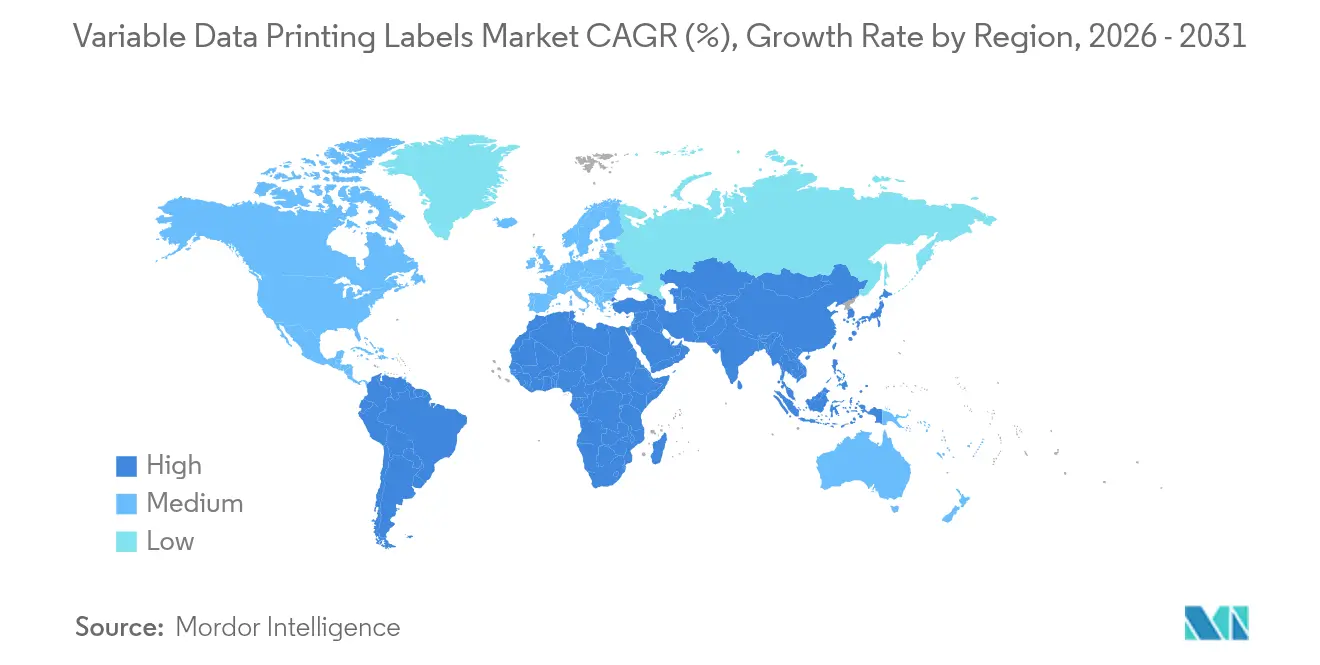

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,96 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des étiquettes d'impression de données variables

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques en impression numérique (jet d'encre, UV-LED, LEP) | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations mondiales anti-contrefaçon et de traçabilité (UDI, DSCSA, EU-FMD) | +1.5% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Explosion des volumes de colis du commerce électronique et des prestataires logistiques tiers | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des propriétaires de marques vers des campagnes d'emballage personnalisées à grande échelle | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Plateformes de gestion d'étiquettes natives du cloud et plateformes VDP en mode SaaS | +0.6% | Mondial, pôles technologiques en tête | Moyen terme (2 à 4 ans) |

| Étiquettes intelligentes basées sur la blockchain pour la traçabilité de l'origine | +0.4% | UE et Amérique du Nord, implémentations pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les avancées technologiques en impression numérique transforment le marché

Les presses jet d'encre, UV-LED et électrophotographiques liquides de nouvelle génération atteignent désormais 1 600 dpi à 120 m/min, un rapport vitesse/qualité qui réduit l'écart avec la flexographie. Des investissements tels que l'installation de têtes d'impression d'Epson à 5,1 milliards USD pour quadrupler la production d'ici 2025 soulignent la demande soutenue en matériel.[1]Tohoku Epson Corporation, "Tohoku Epson va commencer la construction d'une usine de production de têtes d'impression jet d'encre de 5,1 milliards de yens," corporate.epson La presse feuille à feuille varioPRESS iV7 de Canon étend les données variables à l'impression sécurisée, renforçant les mesures anti-contrefaçon. L'automatisation des presses pilotée par l'IA prédit désormais les fenêtres de maintenance et calibre automatiquement les couleurs, réduisant les temps d'arrêt et les déchets. Ces évolutions permettent aux convertisseurs de remplacer les stocks statiques par des tirages à la demande, permettant une véritable personnalisation de masse à travers les segments de consommateurs.

Les réglementations mondiales anti-contrefaçon et de traçabilité accélèrent l'adoption

Les identifiants uniques de dispositifs, les emballages de médicaments sérialisés et les étiquettes de recyclabilité ne sont plus facultatifs. Le DSCSA oblige les entreprises pharmaceutiques américaines à imprimer des codes lisibles par machine sur chaque unité commercialisable. Les règles de l'UE sur les emballages et les déchets d'emballages, en vigueur à partir de 2025, ajoutent des informations sur la recyclabilité et l'origine des matériaux sur tous les emballages grand public. Le délai fixé par l'Italie pour le règlement UE 2016/161 exige des codes Data Matrix sérialisés sur les médicaments. Les acteurs de la chaîne alimentaire doivent mettre en œuvre des codes QR conformes à la FSMA 204 pour tracer les ingrédients critiques tout au long de la chaîne d'approvisionnement. Chaque mandat pousse les convertisseurs vers des presses numériques capables de produire des données variables, haute résolution et vérifiées.

L'explosion des volumes de colis du commerce électronique et des prestataires logistiques tiers stimule la demande

Les colis du commerce en ligne nécessitent des étiquettes en temps réel qui fusionnent les données d'exécution des commandes, le contenu marketing et les codes transporteurs. Le système AutoPrint Wraps de Sealed Air imprime des graphiques variables sur jusqu'à 15 boîtes par minute, éliminant les stocks de références pré-imprimées. Les stations d'impression sur bouchon de Domino codent désormais 44 000 bouteilles d'eau par heure, soutenant l'emballage sans étiquette dans la logistique des boissons. American Packaging a installé des presses HP Indigo 200K pour répondre aux travaux flexibles en petites séries liés aux lancements en vente directe aux consommateurs. Les outils de prévision de la demande s'intègrent aux files d'attente des presses, garantissant une production d'étiquettes en flux tendu alignée sur les instantanés d'inventaire en temps réel.

Transition des propriétaires de marques vers des campagnes d'emballage personnalisées à grande échelle

Les marques de grande consommation utilisent les données variables pour régionaliser les promotions et personnaliser l'expérience de déballage. Le système Print'it! de Ranpak imprime sur mesure le rembourrage de calage pour renforcer l'engagement client et réduire les déchets. Smart Cups imprime les ingrédients des boissons directement sur des surfaces jetables, illustrant comment la formule et le design peuvent coexister au sein d'une seule couche imprimée. Les plateformes SaaS cloud orchestrent les graphiques, les variantes linguistiques et les données de conformité à travers les références en temps réel, raccourcissant les cycles de campagne. Le résultat est une agilité au niveau de la référence qui soutient des stratégies de tarification premium et des essais régionaux contrôlés sans stocks immobilisés.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et coût total de possession des presses numériques industrielles | -0.8% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans le traitement du contenu client variable | -0.5% | UE et Amérique du Nord, protection stricte des données | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en prépresse et préparation des données pour l'impression de données variables | -0.4% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Mandats de recyclage des déchets de liner augmentant les coûts de conformité | -0.3% | UE en priorité, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés aux investissements en capital élevés et au coût total de possession

Des presses telles que l'Indigo 120K affichent des prix à sept chiffres que les convertisseurs de plus petite taille peinent à amortir sans des volumes élevés et constants. La réduction des effectifs de Ricoh met en évidence la pression sur les marges qui survient lorsque les entreprises jonglent entre les cycles de mise à niveau et les attentes de rentabilité. Les dépenses d'intégration pour les serveurs de couleur, les outils de données variables et la connectivité aux systèmes d'information de gestion relèvent encore davantage le seuil de rentabilité. Par conséquent, certains convertisseurs retardent l'adoption, tempérant la croissance à court terme du marché des étiquettes d'impression de données variables.

Risques liés à la confidentialité des données et à la cybersécurité dans le traitement du contenu variable

La gestion des données consommateurs et des informations de santé sérialisées expose les convertisseurs à des amendes au titre du RGPD et au vol de propriété intellectuelle. Les passeports basés sur la blockchain promettent des audits immuables mais introduisent de nouvelles surfaces d'attaque nécessitant une supervision qualifiée. La gestion des étiquettes dans le cloud centralise les actifs mais crée des points de défaillance uniques si elle n'est pas sécurisée. Les flux de codes pharmaceutiques contiennent des clés d'authentification que des pirates pourraient exploiter pour infiltrer les registres de la chaîne d'approvisionnement, ajoutant des couches de coûts de conformité pour les imprimeurs cherchant des architectures de défense en profondeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel stimule la modernisation des infrastructures

Le matériel a représenté 44,02 % des revenus de 2025 et devrait croître à un taux annuel de 9,88 % jusqu'en 2031, ancrant les gains de taille du marché des étiquettes d'impression de données variables dans les mises à niveau des équipements d'investissement. L'expansion multi-milliards de dollars d'Epson dans les têtes d'impression témoigne de la confiance dans un cycle de renouvellement du matériel soutenu. Les revenus des logiciels progressent à partir d'une base plus modeste à mesure que les convertisseurs migrent les flux de travail et la gestion des couleurs vers des suites SaaS. Les services, bien que modestes aujourd'hui, se développent rapidement grâce à la maintenance prédictive et à l'optimisation pilotée par les données. La part de marché des étiquettes d'impression de données variables pour le matériel reste importante car les convertisseurs ont besoin de presses dédiées plutôt que de modernisations. Les capteurs prêts pour l'IA intégrés dans les nouvelles lignes prolongent les contrats de service, liant les fabricants d'équipements d'origine aux clients sur des cycles de vie plus longs. Les éditeurs de logiciels capitalisent sur des modèles d'abonnement qui démocratisent les mises en page de données variables pour les marques de niveau intermédiaire. Les prestataires de services exploitent les lacunes en compétences dans la préparation des données, un point de douleur intensifié par les exigences en matière d'œuvres d'art personnalisées. Ensemble, les trois composants forment un écosystème symbiotique qui renforce les flux de revenus en capital et récurrents dans l'ensemble du secteur des étiquettes d'impression de données variables.

Par type d'étiquette : l'innovation sans liner remet en question les formats traditionnels

Les étiquettes avec liner de protection ont représenté 64,78 % des revenus de 2025, dominant les applications nécessitant des découpes précises et une longue durée de conservation. Les alternatives sans liner, cependant, sont prévues à un TCAC de 10,82 %, soutenues par des mandats visant à réduire les déchets d'emballage. Les adhésifs lavables OptiCut WashOff et autres aident les marques de boissons à atteindre leurs objectifs de réutilisation tout en permettant des modèles circulaires. Les rouleaux sans liner offrent jusqu'à 50 % d'étiquettes supplémentaires par rouleau, améliorant la densité logistique et réduisant les temps d'arrêt. Les marques adoptant les étiquettes sans liner réduisent les frais de mise en décharge liés aux liners en silicone, un coût caché de plus en plus pris en compte dans les audits de durabilité. Zebra et Avery Dennison fournissent désormais des liners micro-perforés qui augmentent encore le rendement des rouleaux. L'adoption accélérée élargit le marché des étiquettes d'impression de données variables, notamment à mesure que les fabricants de presses affinent les systèmes de contrôle de tension adaptés aux bandes sans liner. Cependant, les formats avec liner de protection restent bien établis sur les surfaces courbes ou irrégulières où la précision de positionnement prime sur les préoccupations liées aux déchets. Cette coexistence garantit que les deux types d'étiquettes continuent d'attirer des budgets de recherche et développement, chacun optimisé pour des critères de performance spécifiques au sein du marché plus large des étiquettes d'impression de données variables.

Par technologie d'impression : l'électrophotographie s'accélère malgré la domination du jet d'encre

Le jet d'encre a représenté 24,21 % des revenus de 2025, privilégié pour sa flexibilité de substrat et ses tirages courts économiques. L'électrophotographie, bien que plus modeste, devrait se développer à un TCAC de 9,54 % grâce à sa précision de 1 600 dpi adaptée à l'impression sécurisée pharmaceutique. Les unités UV-jet d'encre hybrides comme le N610i de Domino atteignent 1 million d'étiquettes de 3 pouces en six heures, alliant vitesse et variabilité numérique. Les infrastructures de transfert thermique persistent dans les étiquettes chimiques et automobiles exigeant une résistance chimique. Le thermique direct domine les colis et les reçus d'épicerie où la durée de conservation est courte. La flexographie perd des parts à mesure que les convertisseurs évitent les coûts de clichés lorsque les références se multiplient. Malgré la concurrence, les fabricants de presses jet d'encre intègrent des encres à gamme étendue, tandis que l'électrophotographie exploite les toners liquides pour atteindre une fluidité de qualité offset. Les deux technologies s'appuient sur l'analytique cloud pour améliorer le temps de fonctionnement, renforçant leurs rôles jumeaux au sein du marché des étiquettes d'impression de données variables.

Par secteur d'utilisation finale : le commerce électronique de détail perturbe le leadership de l'alimentation et des boissons

L'alimentation et les boissons ont conservé une part de 31,02 % en 2025 grâce à des codes de traçabilité et de fraîcheur stricts. Le commerce de détail et le commerce électronique, cependant, sont en voie d'atteindre un TCAC de 9,63 %, reflétant la croissance des colis et les campagnes de personnalisation. Les étiquettes dotées de codes QR relient désormais les acheteurs à des sites d'authenticité, aux origines des produits et à des promotions dynamiques. Le secteur de la santé, porté par la sérialisation DSCSA, recherche des caractéristiques de sécurité résistantes aux taches, à la fois apparentes et dissimulées. Les segments logistiques déploient des codes-barres variables qui se synchronisent avec les données des systèmes de gestion d'entrepôt pour un acheminement en temps réel. Les marques cosmétiques exploitent les emballages en micro-lots pour des collaborations avec des influenceurs qui exigent des changements rapides d'œuvres d'art. Cette demande multi-sectorielle élargit le marché des étiquettes d'impression de données variables, permettant aux convertisseurs de diversifier le risque de revenus tout en exploitant les synergies intersectorielles dans l'approvisionnement en logiciels et en substrats.

Analyse géographique

L'Amérique du Nord a contrôlé 37,96 % des revenus de 2025, les programmes de sérialisation de la FDA et de modernisation technologique de l'USPS ayant libéré une demande soutenue en matériel. Les grands groupes de produits de grande consommation exploitent les économies d'échelle pour déployer des campagnes personnalisées à grande échelle qui maintiennent un taux d'utilisation élevé des presses. La vague réglementaire européenne sur la recyclabilité des emballages transforme les lignes d'étiquetage en moteurs de conformité ; les convertisseurs s'empressent d'intégrer les informations sur les matériaux dans plusieurs langues. Les pôles pharmaceutiques en Italie et en Allemagne adoptent le codage haute résolution pour respecter les délais de la directive sur les médicaments falsifiés, soutenant l'adoption de l'électrophotographie.

L'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 9,29 %. Multi-Label Tech-Print en Inde a ajouté une capacité Domino N610i pour servir les marques en plein essor de vente directe aux consommateurs. Le secteur textile chinois prévoit 4,7 milliards de mètres d'impression numérique d'ici 2025, signalant une migration plus large vers les techniques variables dans les niches d'étiquettes adjacentes. Les prestataires logistiques tiers d'Asie du Sud-Est adoptent les étiquettes sans liner pour réduire les déchets de colis, tandis que les exportateurs d'électronique japonais intègrent des étiquettes de provenance basées sur la blockchain pour renforcer la confiance mondiale.

L'Amérique latine et le Moyen-Orient entrent plus tardivement dans des courbes de croissance à mesure que les règles de sécurité alimentaire et d'exportation agricole se resserrent. L'acquisition d'Etiflex au Mexique par ProMach élargit les capacités d'étiquettes autoadhésives et RFID, posant les bases de l'adoption régionale de la sérialisation. Les États du Conseil de coopération du Golfe pilotent des étiquettes intelligentes de conformité halal, associant des codes QR à des certificats cloud. Les pôles pharmaceutiques émergents d'Afrique évaluent les presses numériques pour dépasser l'analogique, mais les lacunes de financement ralentissent le déploiement, tempérant la trajectoire de la taille du marché des étiquettes d'impression de données variables dans cette région.

Paysage concurrentiel

Le marché des étiquettes d'impression de données variables reste modérément fragmenté. Les géants historiques des équipements comme HP, Xeikon et Canon intègrent des diagnostics basés sur l'IA pour protéger leurs bases installées. Le partenariat Xeikon-EFI met en commun la propriété intellectuelle jet d'encre et les réseaux de services, offrant aux utilisateurs une pile unique pour le matériel et les logiciels RIP. L'acquisition de Lexmark par Xerox pour 1,5 milliard USD approfondit la fabrication de têtes d'impression et ouvre des canaux de vente en Asie, signalant une tendance vers la consolidation à grande échelle. Zebra et Merck co-développent la plateforme M-Trust qui fusionne les appareils de scan mobiles avec l'authentification chimique, se différenciant sur la sécurité.

Les challengers nativement numériques se concentrent sur l'orchestration cloud, proposant des modèles d'étiquette en tant que service qui contournent les barrières d'investissement initial pour les marques de niche. Arrow Systems intègre le flux de travail Fiery Impress dans ses moteurs ArrowJet UV pour pousser le vernissage en ligne et l'automatisation vers le marché intermédiaire. Les consolidateurs de services tels que Propelis fusionnent la conception, le prépresse et l'exécution pour offrir une personnalisation clé en main aux multinationales. Les dépôts de brevets sur les certificats numériques basés sur la blockchain par Alibaba et d'autres soulignent une course à l'innovation centrée sur les propositions de valeur anti-falsification et de traçabilité.[3]USPTO, "Système et méthode pour la mise en œuvre de certificats numériques basés sur la blockchain," uspto.report Dans l'ensemble, la concurrence pivote sur la complétude de l'écosystème plutôt que sur la vitesse brute des presses, les acteurs performants tissant la fiabilité du matériel, les flux de travail SaaS et la propriété intellectuelle en matière de sécurité en offres défendables à travers le marché des étiquettes d'impression de données variables.

Leaders du secteur des étiquettes d'impression de données variables

Canon Inc.

Xerox Corporation

Ricoh Company Ltd.

Seiko Epson Corporation

Konica Minolta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zebra Technologies et Merck KGaA ont dévoilé la solution de confiance cyber-physique M-Trust pour les applications anti-contrefaçon.

- Février 2025 : Xeikon et EFI ont formé un partenariat stratégique exclusif pour l'impression numérique d'étiquettes.

- Janvier 2025 : American Packaging Corporation a installé deux presses HP Indigo 200K dans son site du Wisconsin pour servir les marchés d'emballages flexibles.

- Janvier 2025 : Arrow Systems s'est associé à Fiery Impress pour automatiser les flux de travail ArrowJet UV.

Portée du rapport mondial sur le marché des étiquettes d'impression de données variables

Les étiquettes d'impression de données variables permettent aux entreprises de personnaliser les étiquettes de manière qualitative et rentable. Les étiquettes d'impression de données variables sont utilisées dans de nombreux secteurs, notamment l'alimentation et les boissons, les produits pharmaceutiques et les biens de consommation. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des étiquettes d'impression de données variables est segmenté par composant (matériel, logiciel et services), par type d'étiquette (étiquettes avec liner de protection et étiquettes sans liner), par méthode d'impression (impression par transfert thermique, impression thermique directe, impression par jet d'encre, électrophotographie, impression flexographique et autres méthodes), par secteur d'utilisation finale (santé, commerce de détail et commerce électronique, alimentation et boissons, logistique et autres secteurs d'utilisation finale), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Étiquettes avec liner de protection |

| Étiquettes sans liner |

| Impression par transfert thermique |

| Impression thermique directe |

| Impression par jet d'encre |

| Électrophotographie |

| Impression flexographique |

| Santé |

| Commerce de détail et commerce électronique |

| Alimentation et boissons |

| Logistique et transport |

| Fabrication industrielle |

| Soins personnels et cosmétiques |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'étiquette | Étiquettes avec liner de protection | ||

| Étiquettes sans liner | |||

| Par technologie d'impression | Impression par transfert thermique | ||

| Impression thermique directe | |||

| Impression par jet d'encre | |||

| Électrophotographie | |||

| Impression flexographique | |||

| Par secteur d'utilisation finale | Santé | ||

| Commerce de détail et commerce électronique | |||

| Alimentation et boissons | |||

| Logistique et transport | |||

| Fabrication industrielle | |||

| Soins personnels et cosmétiques | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des étiquettes d'impression de données variables ?

La taille du marché des étiquettes d'impression de données variables s'élève à 21,79 milliards USD en 2026 et devrait atteindre 29,37 milliards USD d'ici 2031.

Quel segment de composant domine le marché ?

Le matériel domine avec une part de revenus de 44,02 % en 2025, reflétant les cycles continus de modernisation des presses.

Pourquoi les étiquettes sans liner gagnent-elles du terrain ?

Les formats sans liner réduisent les déchets, augmentent le rendement des rouleaux jusqu'à 50 % et se conforment aux nouveaux mandats de recyclabilité, entraînant un TCAC de 10,82 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,29 % grâce à la numérisation de la fabrication et à la demande croissante du commerce électronique.

Quelle tendance technologique est la plus influente ?

Les presses jet d'encre et électrophotographiques à grande vitesse équipées d'une automatisation pilotée par l'IA permettent une personnalisation de masse tout en maintenant une qualité de niveau offset.

Comment la réglementation influence-t-elle la croissance du marché ?

Des lois telles que le DSCSA, les règles de l'UE sur les emballages et les déchets, et la FSMA 204 imposent des étiquettes sérialisées ou recyclables, faisant des capacités d'impression de données variables une nécessité de conformité.

Dernière mise à jour de la page le: