Taille et Part du Marché des Vans

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 163.29 Milliards de dollars |

| Taille du Marché (2030) | 203.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vans par Mordor Intelligence

La taille du marché mondial des vans s'établit à 163,29 milliards USD en 2025 et devrait atteindre 203,10 milliards USD d'ici 2030, reflétant un TCAC de 4,46 % sur la période. La croissance des volumes du commerce électronique, les réglementations strictes sur les émissions nulles et le déploiement rapide des infrastructures de recharge reconfigurent les stratégies produits et les flux de capitaux. Les vans électriques à batterie bénéficient d'une visibilité réglementaire qui contraint les flottes à investir malgré des prix d'achat plus élevés. Parallèlement, des partenariats tels que Honda-Nissan-Mitsubishi et Tata-Iveco accélèrent la standardisation des plateformes pour gérer la pression sur les coûts et les contraintes liées aux semi-conducteurs. La résilience de la chaîne d'approvisionnement reste un point de vigilance, mais la parité du coût total de possession pour les modèles électriques se rapproche, créant des vents porteurs structurels pour le marché des vans jusqu'en 2030.

Principaux Enseignements du Rapport

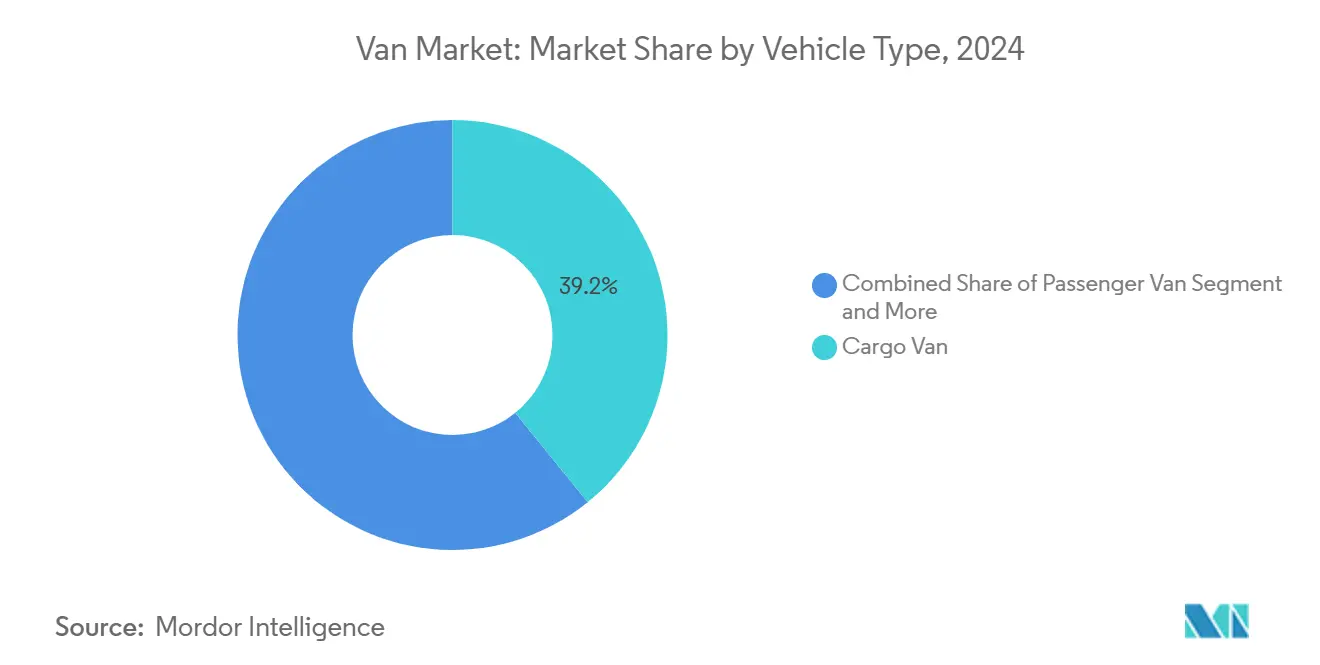

- Par type de véhicule, les vans de livraison détenaient 39,22 % de la part du marché des vans en 2024, tandis que les vans fourgons affichaient le TCAC le plus élevé à 8,31 % jusqu'en 2030.

- Par capacité de tonnage, la tranche 2-3 tonnes captait 48,27 % de la part de marché en 2024 ; la tranche 3-5,5 tonnes devrait se développer à un TCAC de 7,82 % jusqu'en 2030.

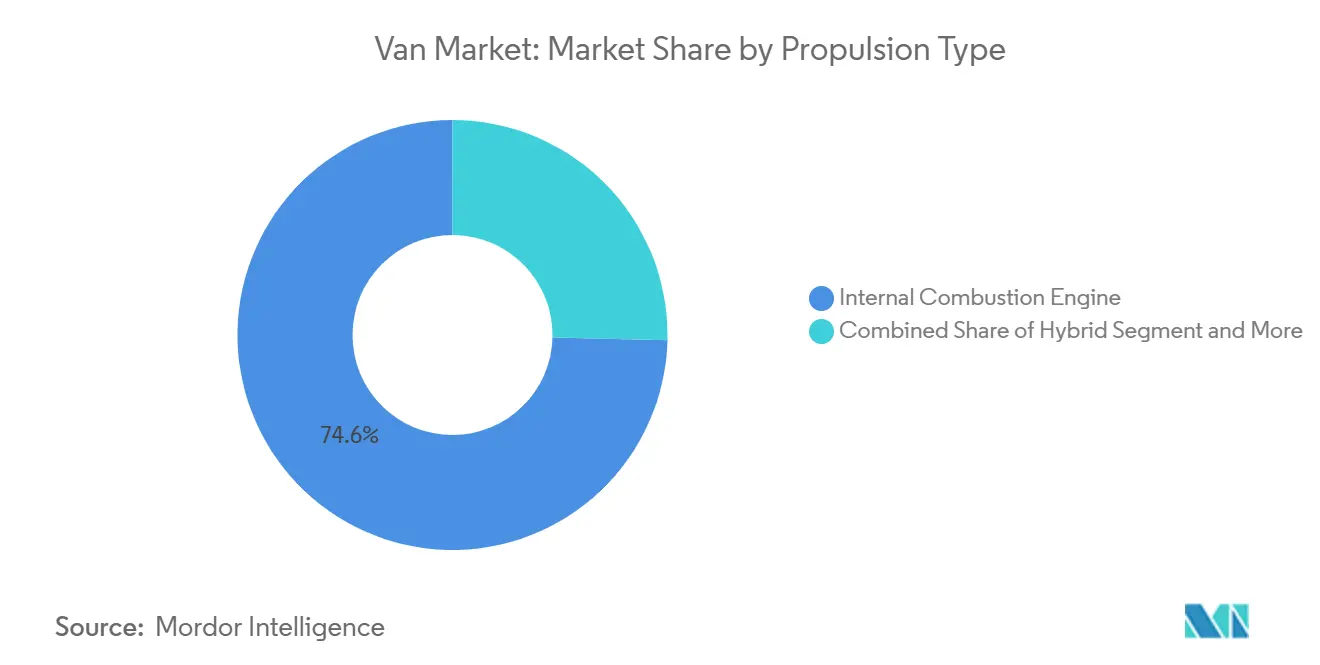

- Par type de propulsion, les modèles à moteur à combustion interne représentaient 74,61 % de la part du marché des vans en 2024, tandis que les vans électriques à batterie devraient progresser à un TCAC de 10,92 % jusqu'en 2030.

- Par utilisation finale, les applications commerciales représentaient 85,42 % de la taille du marché en 2024 et progressent à un TCAC de 8,18 % jusqu'en 2030.

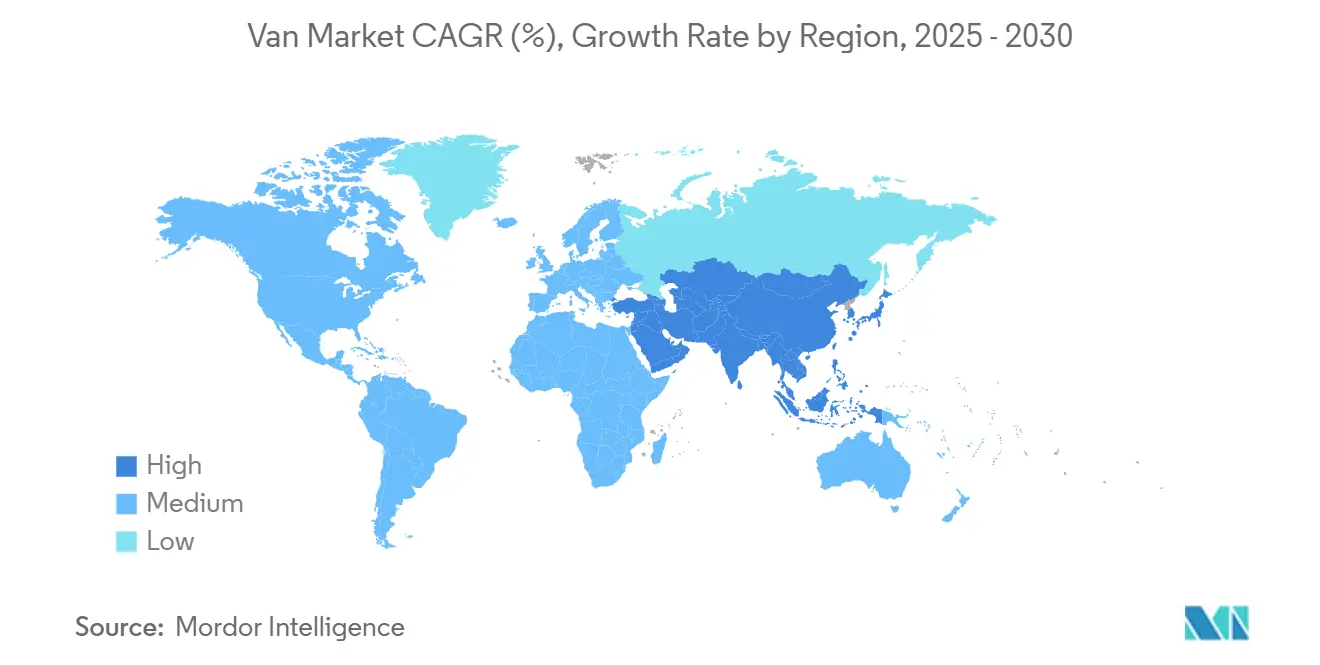

- Par géographie, l'Europe était en tête avec 30,83 % de la part du marché des vans en 2024, mais l'Asie-Pacifique devrait croître à un TCAC de 8,71 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Vans

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'électrification et zones à émissions nulles | +1.2% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Essor du commerce électronique en dernier kilomètre | +0.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Contraintes d'espace logistique urbain | +0.6% | Mondial, notamment Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes mobiles d'activité personnalisables | +0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Dérogation de 4,25 tonnes de PTAC pour les vans électriques | +0.3% | Union européenne | Court terme (≤ 2 ans) |

| Incitations à la localisation de l'ASEAN | +0.2% | Économies de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'électrification et zones à émissions nulles

Les signaux politiques contraignent à un pivot stratégique sur l'ensemble du marché. L'UE exige désormais une réduction de 100 % des émissions à l'échappement pour les nouveaux vans d'ici 2035, tandis que plus de 200 municipalités européennes restreignent l'accès aux véhicules à combustion interne[1]« Normes de performance en matière d'émissions de CO₂ », Commission européenne, ec.europa.eu. La Norvège enregistre déjà une part de 82,4 % pour les véhicules électriques, offrant une preuve de concept claire. Des mandats parallèles au Royaume-Uni et en Chine fixent des quotas de ventes de véhicules à émissions nulles progressifs, créant des courbes de demande prévisibles qui justifient les budgets d'électrification des constructeurs[2]« Document de politique sur le mandat ZEV », Gouvernement du Royaume-Uni, gov.uk. La domination chinoise — 52 000 camions électriques en 2022 — souligne comment le soutien de l'État déplace l'avantage concurrentiel. En conséquence, les opérateurs de flottes réévaluent leurs cycles de remplacement et réorientent leurs capitaux vers les vans à batterie malgré des dépenses initiales plus élevées.

Essor du Commerce Électronique en Dernier Kilomètre

La pénétration du commerce en ligne maintient les volumes de colis sur une trajectoire ascendante marquée, contraignant les entreprises logistiques à multiplier les itinéraires de livraison urbaine. La commande de 100 000 unités passée par Amazon auprès de Rivian illustre comment les acheteurs du commerce électronique poussent les fournisseurs vers des flottes électriques dédiées. Les centres de micro-fulfillment situés dans les limites des villes favorisent les vans compacts qui équilibrent charge utile et maniabilité. L'optimisation des itinéraires en temps réel et les diagnostics à distance nécessitent des véhicules à architecture logicielle définie, élevant la connectivité des données au rang de critère d'achat essentiel. La préférence persistante des consommateurs pour la livraison en deux jours soutient un plancher sous la demande du marché des vans malgré une incertitude macroéconomique plus large.

Plateformes Mobiles d'Activité Personnalisables

Les camions-restaurants, les cliniques éphémères et les ateliers mobiles élargissent les options de revenus pour les carrossiers. Des intérieurs flexibles avec des alimentations électriques modulaires permettent des reconversions rapides entre les fonctions de commerce de détail, de santé ou de services. La croissance de l'économie des petits boulots crée un canal de vente secondaire pour les constructeurs qui fournissent des variantes châssis-cabine équipées pour des constructions sur mesure. Des kits de conversion à marges plus élevées permettent aux fabricants de défendre leur rentabilité dans un marché des vans très concurrentiel sur les prix.

Incitations à la Localisation de l'ASEAN pour les Véhicules Utilitaires Légers

La feuille de route EV3.5 de la Thaïlande, les projets intégrés de batteries de l'Indonésie et la Politique Nationale Automobile de la Malaisie combinent des subventions à l'achat avec des règles de contenu local qui récompensent l'assemblage domestique. L'usine indonésienne de BYD d'une valeur de 1,3 milliard USD montre que les constructeurs répondent par des engagements en capital. La profondeur de la chaîne d'approvisionnement qui en résulte réduit les coûts à destination et renforce les perspectives de croissance pour l'Asie-Pacifique, la région du marché des vans à la croissance la plus rapide.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de semi-conducteurs et de composants | -0.8% | Mondial, chaîne d'approvisionnement centrée sur l'Asie | Court terme (≤ 2 ans) |

| Coût initial élevé des vans électriques à batterie | -0.6% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de techniciens de service formés aux véhicules électriques | -0.4% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Taxe sur les véhicules au Royaume-Uni pour les vans à émissions nulles | -0.1% | Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Semi-conducteurs et de Composants

Les vans électriques nécessitent jusqu'à trois fois plus de puces que leurs équivalents diesel, les rendant vulnérables aux chocs d'approvisionnement en plaquettes de silicium. Les perturbations dans les mines de quartz de haute pureté en Caroline du Nord compromettent la production de semi-conducteurs et ont déjà entraîné des pauses temporaires d'assemblage dans l'usine de Rivian en Illinois. Les propositions de droits de douane sur les importations de puces asiatiques pourraient augmenter les coûts de fabrication tandis que les capacités alternatives restent limitées. Des pénuries prolongées risquent de retarder les livraisons aux clients et de ralentir la courbe d'adoption du marché.

Coût Initial Élevé des Vans Électriques à Batterie

Les batteries représentent encore 30 à 40 % de la valeur d'un véhicule. Les prix d'achat sont 25 à 40 % supérieurs à ceux des équivalents diesel, ce qui pèse sur la trésorerie des petits opérateurs. La parité du coût total de possession n'est souvent atteinte qu'après trois ans, ce qui constitue un défi pour les acheteurs sur les marchés à accès limité au crédit [3]« Zones urbaines à faibles émissions 2024 », Transport & Environnement, transportenvironment.org. Les programmes d'incitation varient selon les régions, générant des taux de transition de flotte inégaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de véhicule : les vans fourgons s'emparent de la croissance des nouveaux usages

Les vans fourgons ont débuté 2025 avec une perspective de TCAC de 8,31 %, la plus élevée parmi les carrosseries, à mesure que les modèles d'activité mobile se multiplient. Les premiers intervenants, les cliniques de santé et les commerces éphémères apprécient les parois latérales lisses et les intérieurs configurables. Les vans de livraison restent le cheval de bataille, conservant 39,22 % de la part du marché des vans, grâce à la large disponibilité des pièces et à de solides valeurs résiduelles. Les variantes fourgons attirent néanmoins des capitaux car leurs rôles spécialisés offrent des marges premium.

La demande de vans de transport de passagers se refroidit à mesure que le covoiturage détourne une partie du trafic de navetteurs vers des navettes plus petites. Les monospaces occupent une niche entre les SUV et les bus et séduisent encore les acheteurs familiaux, comme en témoigne la hausse de 20 % de la production du Sienna de Toyota. Pourtant, les configurations de livraison et fourgon dominent collectivement le marché, reflétant leur adaptabilité aux applications logistiques, de services et de commerce sur site.

Par capacité de tonnage : le glissement vers les poids moyens s'accélère

La tranche 2-3 tonnes détient 48,27 % de la part du marché des vans, bien que la croissance s'oriente vers la tranche 3-5,5 tonnes avec une perspective de TCAC de 7,82 %. Les opérateurs souhaitent une charge utile qui accommode à la fois les colis de commerce électronique plus lourds et le poids des batteries. L'allègement des exigences de permis de l'UE jusqu'à 4,25 tonnes offre aux flottes une flexibilité sans qualifications de conducteur avancées, soutenant directement la classe de poids supérieure.

Les vans de moins de 2 tonnes servent encore les cœurs urbains hyper-denses où le stationnement et le rayon de braquage priment sur la charge utile. Tata Motors teste des plateformes de livraison de moins de 600 kg ciblant la micro-logistique des marchés émergents. À l'autre extrême, les véhicules dépassant 5,5 tonnes intègrent désormais des groupes motopropulseurs électriques principalement pour les itinéraires de transport régional, mais leur part de la taille du marché reste faible.

Par type de propulsion : l'élan des véhicules électriques à batterie

Les groupes motopropulseurs à combustion interne représentaient 74,61 % du volume de 2024, mais l'adoption des véhicules électriques à batterie s'accélère à un TCAC de 10,92 %. Le Ford E-Transit est en tête des immatriculations en Amérique du Nord, confirmant qu'une autonomie de 320 km et une recharge généralisée en dépôt peuvent satisfaire de nombreux cycles d'utilisation. Mercedes-Benz prévoit de faire passer la moitié de ses ventes mondiales de vans sur sa plateforme VAN.EA après 2026, illustrant l'engagement des constructeurs en faveur d'une électrification à grande échelle.

Les hybrides rechargeables comblent les lacunes technologiques, atteignant désormais 2,30 % de pénétration contre 0,10 % en 2018. Cette part pourrait plafonner à mesure que les réseaux de recharge se développent et que les prix des batteries baissent. Les prototypes à hydrogène restent expérimentaux, mais le châssis STLA de Stellantis démontre que des plateformes multi-énergie sont possibles au sein d'une architecture unique.

Par utilisation finale : les flottes commerciales dominent

Les acheteurs commerciaux représentaient 85,42 % de la taille du marché des vans en 2024. Les flottes d'entreprise, qui possèdent 58 % des vans immatriculés et en assurent le kilométrage, sont le point focal des stratégies d'électrification car les dépôts centralisés simplifient le déploiement de la recharge. Les opérateurs de colis recherchent des densités de livraison plus élevées et privilégient les fourgons de taille moyenne équipés de télématique pour l'optimisation des itinéraires.

Les vans à usage personnel tendent vers les aménagements de loisirs et les véhicules familiaux. Pourtant, la sensibilité aux prix, l'anxiété liée à l'autonomie et l'accès à la recharge signifient que les acheteurs particuliers convertissent plus lentement que les entreprises. Les régulateurs excluent souvent les acheteurs particuliers des programmes d'incitation, renforçant l'orientation vers les entreprises au sein du marché des vans.

Analyse Géographique

L'Europe est en tête du marché des vans avec une part de 30,83 %, grâce à des mandats d'émissions harmonisés, des couloirs de recharge bien développés et des politiques urbaines cohérentes. Les immatriculations ont progressé de 8,3 % en 2024, même si les volumes du premier trimestre 2025 ont légèrement reculé, soulignant la sensibilité au sentiment économique. Des partenariats comme Volvo-Renault Flexis canalisent 300 millions EUR vers les vans électriques de nouvelle génération, signalant la confiance des constructeurs dans une demande stable à long terme. La consolidation des zones à émissions nulles dans plus de 200 villes crée un marché captif pour les modèles électriques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,71 % jusqu'en 2030, soutenue par l'échelle de fabrication chinoise et les incitations à la localisation de l'ASEAN. La Chine seule a livré 52 000 camions électriques en 2022, soit 85 % des ventes mondiales, illustrant comment l'alignement des politiques stimule la production. L'usine indonésienne de BYD d'une valeur de 1,3 milliard USD et l'objectif de 350 000 véhicules électriques de la Thaïlande illustrent l'expansion de la chaîne d'approvisionnement régionale. La montée en puissance des capacités localisées réduit les coûts à destination et consolide l'Asie-Pacifique comme contributeur essentiel à la croissance future du marché des vans.

L'Amérique du Nord envoie des signaux mitigés. L'Association Américaine du Transport Routier prévoit une croissance du tonnage de fret de 11,27 milliards de tonnes en 2024 à 13,99 milliards de tonnes d'ici 2035, soutenant la demande de base. Pourtant, le report par Ford des nouveaux pickups et vans électriques à 2028 révèle la prudence des constructeurs là où les incitations sont plus faibles. L'Amérique du Sud et le Moyen-Orient & Afrique sont des marchés émergents où les lacunes infrastructurelles freinent une adoption rapide, mais l'urbanisation croissante soutient néanmoins une croissance volumique progressive.

Paysage Concurrentiel

Les marques historiques telles que Ford, Mercedes-Benz et Volkswagen ancrent le secteur des vans, s'appuyant sur des empreintes d'assemblage matures et des écosystèmes de concessionnaires. L'alliance Honda-Nissan-Mitsubishi mutualise 8,33 millions d'unités de capacité pour diluer les dépenses de R&D et concurrencer l'espace des vans électriques face à Tesla et aux nouveaux entrants chinois. L'acquisition d'Iveco par Tata Motors pour 3,8 milliards EUR élargit sa portée géographique à l'Europe et porte le chiffre d'affaires combiné des véhicules commerciaux à 22 milliards EUR.

Les constructeurs chinois comme BYD exportent de manière agressive, aidés par des coûts de batteries compétitifs et des partenariats stratégiques dans le covoiturage, notamment un accord de fourniture de 100 000 véhicules avec Uber en Europe et en Amérique latine. Les architectures à définition logicielle deviennent des facteurs de différenciation ; Ford développe une plateforme flexible pouvant servir de base à plusieurs styles de vans. La coentreprise de Volkswagen avec Rivian d'une valeur de 5 milliards USD donne à chaque partie accès à des piles logicielles avancées de mise à jour à distance. Le marché des vans se consolide ainsi autour de l'échelle, des capacités logicielles et de la sécurité d'approvisionnement en batteries.

Les barrières à l'entrée sur le marché restent élevées en raison de la certification aux tests de collision, de la conformité aux émissions et de l'intensité capitalistique. Cependant, des niches à espace blanc — telles que la livraison urbaine ultra-compacte et les vans mobiles d'activité spécialisés — offrent des points d'ancrage aux innovateurs. Dans l'ensemble, la pression concurrentielle oriente les acteurs établis vers des partenariats plus profonds et le partage de technologies pour défendre leur part face aux nouveaux entrants agiles.

Leaders du Secteur des Vans

Ford Motor Company

Mercedes-Benz Group AG

Volkswagen

Stellantis N.V.

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Août 2025 : Tata Motors a accepté d'acquérir Iveco Group pour 3,8 milliards EUR (4,42 milliards USD), créant une entité de véhicules commerciaux de 540 000 unités avec un chiffre d'affaires de 22 milliards EUR (25,6 milliards USD).

- Avril 2025 : Volkswagen s'est associé à Uber pour fournir des vans électriques autonomes pour un déploiement aux États-Unis.

Périmètre du Rapport sur le Marché Mondial des Vans

| Van de livraison |

| Van de transport de passagers |

| Monospace |

| Van fourgon |

| Jusqu'à 2 tonnes |

| 2-3 tonnes |

| 3-5,5 tonnes |

| Moteur à Combustion Interne (MCI) |

| Hybride |

| Hybride Rechargeable |

| Électrique à Batterie |

| Commerciale |

| Personnelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Van de livraison | |

| Van de transport de passagers | ||

| Monospace | ||

| Van fourgon | ||

| Par Capacité de Tonnage | Jusqu'à 2 tonnes | |

| 2-3 tonnes | ||

| 3-5,5 tonnes | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Hybride | ||

| Hybride Rechargeable | ||

| Électrique à Batterie | ||

| Par Utilisation Finale | Commerciale | |

| Personnelle | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur mondiale actuelle du marché des vans ?

La taille du marché des vans est de 163,29 milliards USD en 2025 et devrait atteindre 203,10 milliards USD d'ici 2030.

À quelle vitesse le segment des vans électriques à batterie se développe-t-il ?

Les vans électriques à batterie devraient se développer à un TCAC de 10,92 % entre 2025 et 2030, le plus élevé parmi les types de propulsion.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance future avec un TCAC de 8,71 % jusqu'en 2030, portée par l'échelle de production chinoise et les incitations de l'ASEAN.

Quel est le principal obstacle à l'adoption des vans électriques ?

Les coûts initiaux élevés, 25 à 40 % supérieurs à ceux des équivalents diesel, restent le plus grand obstacle même si les coûts d'exploitation sur la durée de vie favorisent les véhicules électriques.

Quel type de véhicule domine la demande commerciale ?

Les vans de livraison représentent actuellement 39,22 % de la part du marché mondial des vans en raison de leur polyvalence dans les applications logistiques.

Dernière mise à jour de la page le: